Taille et part du marché de l'analyse des défaillances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.69 Milliards de dollars |

| Taille du Marché (2031) | 8.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse des défaillances par Mordor Intelligence

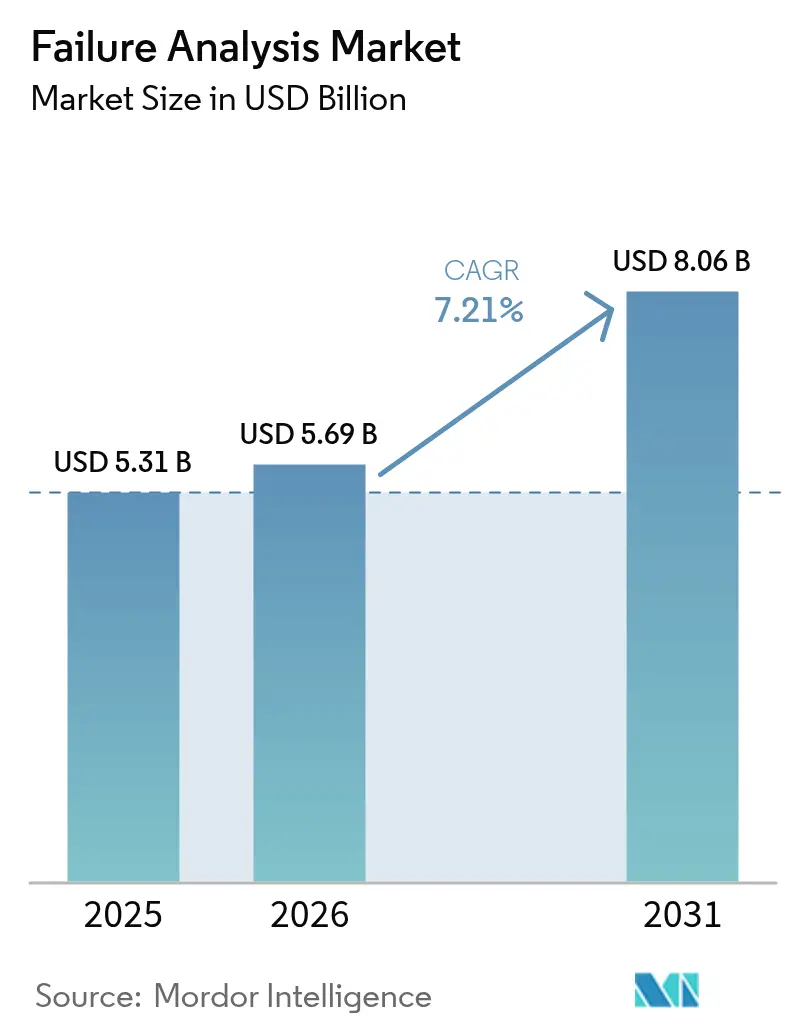

La taille du marché de l'analyse des défaillances devrait s'étendre de 5,31 milliards USD en 2025 et 5,69 milliards USD en 2026 à 8,06 milliards USD d'ici 2031, enregistrant un TCAC de 7,21 % entre 2026 et 2031. La région Asie-Pacifique continue d'ancrer la demande, les usines de fabrication en amont à Taïwan et en Corée du Sud augmentant la fréquence d'inspection pour maintenir les densités de défauts en dessous de 0,1 cm². Les fournisseurs d'équipements privilégient la sensibilité des détecteurs et le débit d'automatisation, tandis que les prestataires de services se positionnent autour de l'accréditation ISO/IEC 17025 et d'un délai d'exécution de 24 heures. L'adoption de la métrologie en ligne s'accélère à mesure que les fabricants de puces s'orientent vers des nœuds de 2 nanomètres, et les développeurs de matériel quantique introduisent des flux de travail cryogéniques qui repositionnent les exigences analytiques. Les coûts d'acquisition élevés restent un obstacle, mais les contrats de maintenance préventive gagnent du terrain car une heure d'arrêt non planifié peut dépasser 1 million USD dans les usines de pointe.

Principaux enseignements du rapport

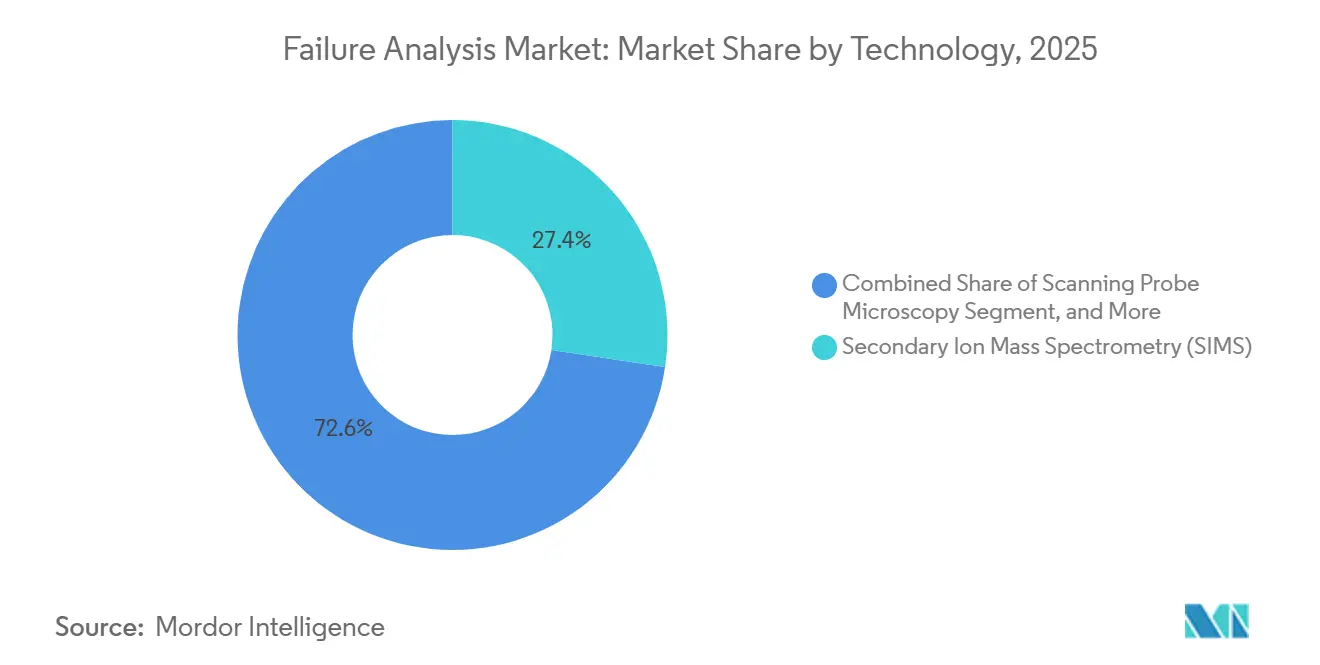

- Par technologie, la spectrométrie de masse à ionisation secondaire a dominé avec une part de revenus de 27,38 % en 2025, tandis que la gravure ionique réactive devrait se développer à un TCAC de 8,27 % jusqu'en 2031.

- Par équipement, les microscopes électroniques à balayage ont capté 31,41 % des ventes de 2025, tandis que les systèmes à double faisceau devraient croître à un TCAC de 8,58 % jusqu'en 2031.

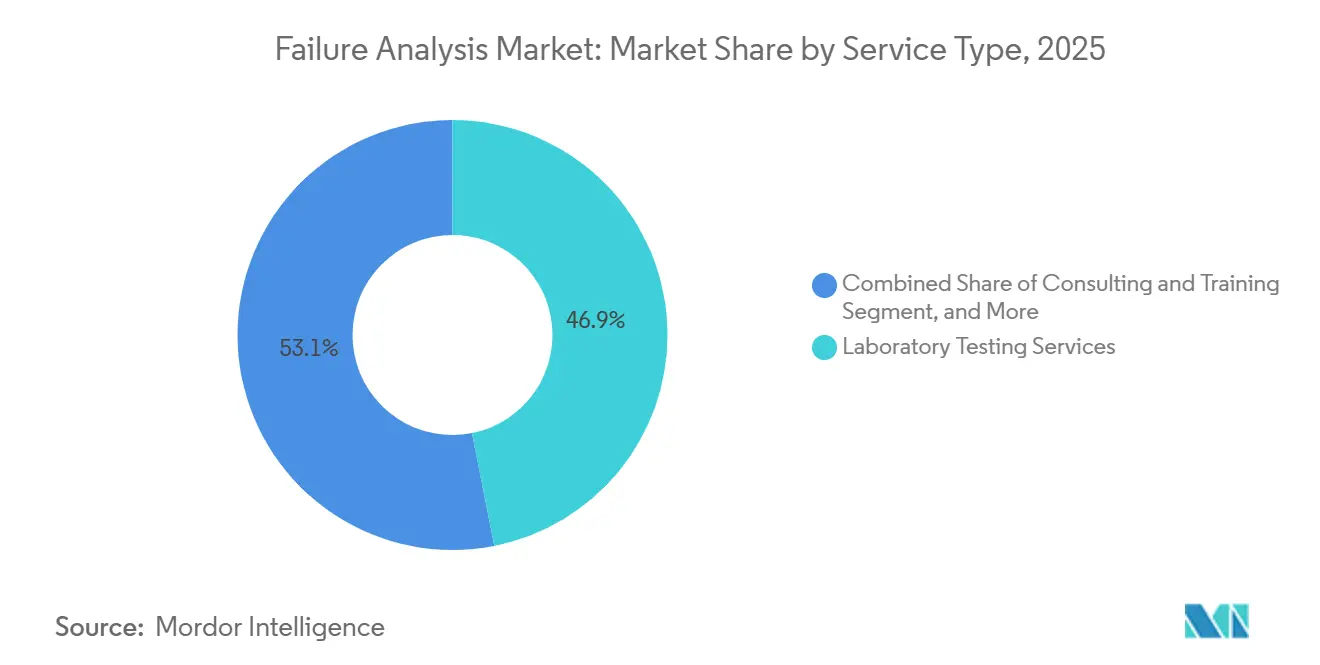

- Par type de service, les tests en laboratoire ont représenté 46,89 % des revenus en 2025, mais les contrats de maintenance préventive et prédictive devraient augmenter à un TCAC de 9,02 % pendant la période de prévision.

- Par secteur d'utilisation final, l'électronique et les semi-conducteurs ont détenu une part de revenus de 29,72 % en 2025 ; les start-ups de puces quantiques enregistrent le TCAC projeté le plus élevé à 9,16 % jusqu'en 2031.

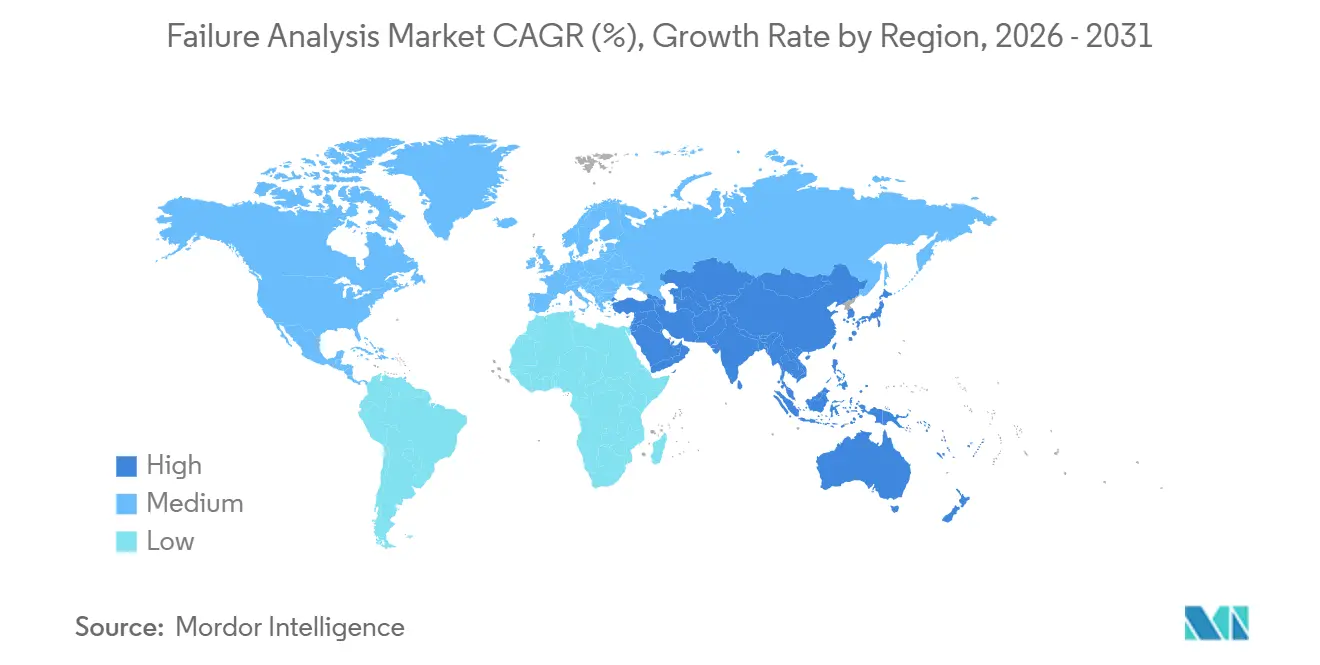

- Par géographie, l'Asie-Pacifique a représenté 38,93 % de la part du marché de l'analyse des défaillances en 2025 et devrait croître à un TCAC de 8,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analyse des défaillances

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La miniaturisation des composants électroniques stimule la demande | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption de l'analyse des causes profondes pilotée par l'IA | +1.2% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et en Corée du Sud | Court terme (≤ 2 ans) |

| Défis de rendement dans la R&D des semi-conducteurs quantiques | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| La transition vers une fabrication à émissions nettes nulles accroît la criticité des défaillances | +0.7% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les outils d'analyse des défaillances | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Innovation dans la conception des matériaux et les méthodes de production | +0.5% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La miniaturisation des composants électroniques stimule la demande

Les grilles de transistors inférieures à 3 nanomètres exposent des modes de défaillance que les outils optiques ne détectent pas, nécessitant des microscopes électroniques à transmission capables d'une imagerie à 0,05 nanomètre pour détecter les déplacements de dopants à l'échelle atomique. TSMC effectue désormais des analyses en ligne à 15 étapes de processus, soit le triple du nombre à 7 nanomètres, ce qui a augmenté les dépenses en capital de métrologie de 40 % en 2025. Samsung signale de nouveaux chemins de fuite dans les transistors à grille enveloppante et s'appuie sur la tomographie par sonde atomique pour des cartographies chimiques en 3D. La feuille de route internationale pour les dispositifs et les systèmes prévoit 100 milliards de transistors par centimètre carré d'ici 2028, resserrant les budgets de défauts. L'empilement hétérogène de puces multiplie les charges de travail, car chaque interface de chiplet nécessite une imagerie en coupe transversale pour vérifier l'alignement submicronique.

Adoption de l'analyse des causes profondes pilotée par l'IA

Les modèles d'apprentissage automatique entraînés sur des bibliothèques historiques classifient désormais les images de microscopes électroniques à balayage en temps réel, réduisant l'isolation des causes profondes de plusieurs jours à quelques heures. Applied Materials a intégré des réseaux convolutifs NVIDIA dans sa plateforme et a atteint une catégorisation automatisée à 95 % sur 50 modes. Lam Research a réduit les faux positifs de 60 % dans la surveillance de la gravure plasma, permettant aux équipes de se concentrer sur les véritables limiteurs de rendement.[1]SEMI, "Enquête sur la main-d'œuvre dans les semi-conducteurs 2025," Publications SEMI, semi.org SEMI estime que les systèmes automatisés réduisent le coût par défaut de 200 USD pour les usines traitant 100 000 démarrages de plaquettes par mois. Les grands ensembles de données étiquetées restent un obstacle, et les signatures de défauts propriétaires limitent la portabilité des modèles entre les fournisseurs.

Défis de rendement dans la R&D des semi-conducteurs quantiques

Les qubits supraconducteurs nécessitent des jonctions Josephson sans défaut détectables uniquement par microscopie cryogénique. IBM prévoit de passer de processeurs à 127 qubits à des systèmes à 1 000 qubits d'ici 2027, exigeant des flux d'inspection à millikelvin. Rigetti note un taux de défaillance de 30 % des qubits dû au bruit de flux tracé par spectroscopie à dispersion d'énergie X à 5 nanomètres. L'Institut national américain des normes et de la technologie recommande désormais des matériaux de référence ISO 17034 car les normes conventionnelles pour semi-conducteurs manquent de pureté. Des start-ups dont IonQ construisent des laboratoires internes avec des faisceaux d'ions focalisés à ultra-haute pression pour déboguer les événements de perte dans les plateformes à ions piégés et photoniques.

La transition vers une fabrication à émissions nettes nulles accroît la criticité des défaillances

L'électrification augmente le coût des arrêts ; une seule panne d'onduleur dans une turbine de 10 mégawatts immobilise des ensembles entiers. Les rappels de batteries ont coûté aux constructeurs automobiles 2,3 milliards USD en 2024, dont 60 % liés à des défauts de fabrication nécessitant un MEB en coupe transversale. Siemens Energy a doublé la durée de vie des électrolyseurs à hydrogène après que des études Raman et TEM ont lié le frittage du catalyseur au cyclage transitoire. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, en vigueur en janvier 2026, incite à la réduction des rebuts, favorisant l'adoption de l'analyse prédictive. Les nouvelles chimies telles que les pérovskites et les batteries à l'état solide nécessitent des outils avancés incluant le SIMS à temps de vol et le TEM à correction d'aberration pour les études de dégradation.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des contrôles à l'exportation sur les outils avancés d'analyse des défaillances | -0.8% | Chine, Russie, certaines nations du Moyen-Orient | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en analyse des défaillances | -0.6% | Mondial, aiguë en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coût élevé d'acquisition et de possession des équipements | -0.4% | Marchés émergents, petites et moyennes entreprises à l'échelle mondiale | Long terme (≥ 4 ans) |

| Les longs délais d'exécution nuisent à la productivité | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des contrôles à l'exportation sur les outils avancés d'analyse des défaillances

La liste des entités américaines d'octobre 2024 a bloqué les expéditions de systèmes à faisceau d'ions focalisés d'une résolution inférieure à 10 nanomètres et de TEM à accélération supérieure à 300 kilovolts vers 22 entreprises chinoises.[2]Bureau américain de l'industrie et de la sécurité, "Ajout d'entités à la liste des entités," Registre fédéral, bis.doc.gov Le Japon a adopté des contrôles similaires en juillet 2025, ajoutant les plateformes à double faisceau et SIMS à son régime de licences. Les coûts de conformité ont augmenté ; Thermo Fisher a dépensé 18 millions USD en procédures supplémentaires, doublant les délais de livraison à 12 mois et réduisant les revenus accessibles de 8 %. Les régions touchées s'appuient désormais sur des outils nationaux en retard de cinq à sept ans sur la pointe technologique, allongeant les délais d'exécution de 48 heures à sept jours.

Pénurie de professionnels qualifiés en analyse des défaillances

Moins de 5 000 analystes certifiés peuvent opérer des systèmes à faisceau d'ions focalisés plasma dans le monde, alors que la demande est projetée à 12 000 d'ici 2028.[3] Les postes vacants restent ouverts en moyenne neuf mois, et les primes salariales ont augmenté de 25 % depuis 2023 pour atteindre 180 000 USD aux États-Unis. Intel s'est associé à des universités pour établir des programmes d'études, mais des cohortes importantes ne seront diplômées qu'après 2027. Les domaines émergents tels que le quantique et les batteries à l'état solide nécessitent une expertise pluridisciplinaire couvrant la cryogénie, l'électrochimie et la mécanique quantique, resserrant davantage le vivier de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du SIMS est contestée par la croissance de la gravure ionique réactive

La spectrométrie de masse à ionisation secondaire a représenté 27,38 % des revenus en 2025, soulignant sa capacité à détecter des niveaux de dopants inférieurs à 10¹⁵ atomes cm⁻³ dans les jonctions ultra-peu profondes. Le segment reste essentiel pour quantifier la contamination dans les diélectriques de grille, maintenant une position de premier plan sur le marché de l'analyse des défaillances. La gravure ionique réactive devrait croître à 8,27 % à mesure que les structures NAND 3D atteignent 300 couches, nécessitant des procédés secs qui évitent les déchets chimiques. La spectroscopie à dispersion d'énergie X soutient les études sur les joints de soudure et la métallisation, tandis que les systèmes à faisceau d'ions focalisés fournissent des coupes transversales spécifiques au site avec une précision inférieure à 10 nanomètres. Le passage à la gravure sèche s'aligne sur les objectifs ISO 14001, positionnant la gravure ionique réactive comme une voie de croissance stratégique au sein de la taille du marché de l'analyse des défaillances pour les fournisseurs de technologie.

CAMECA a lancé un instrument SIMS à temps de vol en avril 2025 avec une détection d'hydrogène à une partie par billion, permettant l'évaluation des dommages plasma dans les diélectriques à haute constante diélectrique. Les plateformes multi-techniques intégrées combinent désormais le fraisage ionique, l'imagerie électronique et la cartographie chimique dans des chambres uniques, minimisant les artefacts de transfert. Bien que la spectroscopie Auger et la spectroscopie de photoélectrons X servent des applications de niche, les feuilles de route des fournisseurs favorisent les systèmes hybrides qui augmentent le débit et réduisent le coût par échantillon, renforçant la concurrence dans le secteur de l'analyse des défaillances.

Par équipement : les systèmes à double faisceau gagnent du terrain sur la base installée des MEB

Les microscopes électroniques à balayage ont représenté 31,41 % des ventes en 2025 grâce à une base installée dépassant 15 000 unités dans le monde. Ils restent l'outil de référence pour les examens préliminaires dans les secteurs des semi-conducteurs, de l'automobile et des sciences des matériaux. Les outils à double faisceau intégrant le fraisage par faisceau d'ions focalisés avec l'imagerie MEB devraient se développer à un TCAC de 8,58 %, surpassant le marché global de l'analyse des défaillances. Ces plateformes permettent des flux de travail 3D qui reconstruisent les défauts dans les vias traversant le silicium et les micro-billes couche par couche, et leur adoption soutient la demande croissante de sources d'ions plasma qui limitent les artefacts de gallium.

Thermo Fisher a présenté le Helios 5 UX à double faisceau en septembre 2025, réduisant les dommages d'implantation de gallium de 90 %. Hitachi High-Tech a lancé un MEB automatisé la même année qui traite 500 puces par heure, triplant le débit manuel. Les microscopes électroniques à transmission, bien qu'offrant une résolution inférieure à l'angström, restent confinés aux fonderies de niveau 1 et aux laboratoires de R&D avancée en raison de coûts d'acquisition supérieurs à 3 millions USD. Les modalités complémentaires telles que la tomographie par rayons X fournissent des aperçus non destructifs mais manquent de résolution nanométrique, les limitant à des rôles de dépistage.

Par type de service : la maintenance prédictive dépasse les tests en laboratoire

Les tests en laboratoire ont capté 46,89 % des revenus en 2025, les entreprises sans usine externalisant la métrologie à coût élevé vers des laboratoires accrédités. Cependant, les contrats de maintenance préventive et prédictive devraient croître à 9,02 %, reflétant l'impact financier des arrêts non planifiés pouvant atteindre 1,5 million USD par heure dans les installations de 300 millimètres. Les plateformes riches en capteurs surveillent les paramètres de vibration, thermiques et de vide pour prévoir l'usure des composants, générant de nouveaux flux de valeur au sein du marché de l'analyse des défaillances.

Intertek a signalé une hausse de 35 % des contrats préventifs en 2025, les producteurs de semi-conducteurs ayant adopté l'analyse Industrie 4.0. Eurofins EAG a étendu son laboratoire de Singapour avec des systèmes TEM à correction d'aberration et de sonde atomique pour servir les clients d'emballage avancé. Les services de conseil regroupent désormais le développement de modèles d'IA, en accordant sous licence des classificateurs de défauts aux fabricants d'équipements, créant des revenus récurrents qui complètent le modèle commercial traditionnel à la prestation.

Par secteur d'utilisation final : les start-ups quantiques accélèrent au-delà des semi-conducteurs

L'électronique et les semi-conducteurs ont représenté 29,72 % de la demande en 2025, maintenant la plus grande part du marché de l'analyse des défaillances. Les start-ups quantiques mèneront la croissance à 9,16 % jusqu'en 2031, à mesure que les feuilles de route passent de prototypes à 100 qubits à des dispositifs à 1 000 qubits nécessitant des flux d'inspection cryogéniques. Les secteurs automobiles déploient l'analyse des défaillances pour atténuer les risques de sécurité des batteries de véhicules électriques et valider l'électronique de puissance. La demande aérospatiale se concentre sur la métallurgie des aubes de turbines et la délamination des composites, tandis que les entreprises pétrolières et gazières commandent des études de corrosion sur les pipelines vieillissants.

IBM vise des systèmes à 4 000 qubits d'ici 2030, chacun nécessitant des protocoles d'inspection préservant la cohérence. Rivian a retracé les incendies induits par les dendrites de lithium à des défauts de fabrication d'électrodes et a investi 50 millions USD dans la refonte des processus. L'adoption de la fabrication additive dans l'aérospatiale introduit des défaillances de porosité et de contrainte résiduelle détectables uniquement par tomographie X et diffraction des électrons rétrodiffusés, poussant les laboratoires à élargir leurs suites de modalités pour rester compétitifs sur le marché de l'analyse des défaillances.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,93 % de la part du marché de l'analyse des défaillances en 2025, portée par Taïwan, la Corée du Sud et la Chine, qui représentaient ensemble 75 % de la capacité des fonderies. TSMC a réservé 3 milliards USD de ses dépenses d'investissement 2026 pour l'infrastructure de métrologie soutenant les nœuds de 2 nanomètres, et Samsung a doublé l'espace de laboratoire sur son campus de Pyeongtaek pour accélérer le développement des transistors à grille enveloppante. Les laboratoires chinois nationaux se développent rapidement, mais les contrôles à l'exportation retardent l'accès aux outils inférieurs à 3 nanomètres, allongeant les délais d'exécution de plusieurs jours et créant des opportunités pour les fournisseurs locaux de combler les écarts technologiques.

L'Amérique du Nord bénéficie de l'aérospatiale, de la défense et de la R&D quantique, stimulée par 52 milliards USD alloués dans le cadre de la loi CHIPS et Science, dont 2 milliards USD pour la recherche sur l'emballage avancé nécessitant une analyse des défaillances en ligne. IBM, Google et IonQ exploitent des laboratoires cryogéniques dédiés pour déboguer la cohérence des qubits, intensifiant la demande régionale de systèmes à double faisceau et de cryo-TEM. L'Europe tire parti de l'électrification automobile et des projets d'énergie renouvelable ; Volkswagen a investi dans des centres d'analyse des défaillances de batteries en Allemagne et en Espagne pour soutenir son objectif de 80 % de ventes de véhicules électriques d'ici 2030.

L'Amérique du Sud et l'Afrique montrent une adoption naissante axée sur la maintenance des infrastructures pétrolières et gazières, Petrobras analysant la corrosion offshore et Eskom inspectant les transformateurs de réseau. Le Moyen-Orient maintient des besoins stables dans les secteurs pétrochimique et de la construction ; Saudi Aramco applique l'analyse métallurgique pour prolonger la durée de vie des pipelines. Singapour se positionne comme un hub pour l'Asie du Sud-Est grâce à des laboratoires accrédités ISO/IEC 17025 qui soutiennent les opérations régionales d'assemblage et de test.

Paysage concurrentiel

Le marché de l'analyse des défaillances présente une fragmentation modérée. Les fabricants d'équipements Thermo Fisher Scientific, JEOL et Bruker détiennent 40 % des revenus matériels grâce à des détecteurs différenciés et des logiciels d'automatisation. Les prestataires de services Intertek, SGS et Eurofins EAG se concurrencent sur les délais d'exécution et la couverture d'accréditation. L'acquisition en 2024 par Thermo Fisher d'un laboratoire de services basé à Taïwan illustre l'intégration verticale qui sécurise l'expertise applicative et stimule les revenus des consommables.

Les entreprises de logiciels natives de l'IA perturbent le marché en accordant sous licence des algorithmes de classification des défauts, capturant des marges par abonnements plutôt que par matériel. Le partenariat d'Applied Materials avec NVIDIA intègre l'apprentissage automatique directement dans les outils de métrologie, signalant une convergence des équipements et de l'analyse. Oxford Instruments a amélioré la résolution spectrale à 123 eV avec un nouveau détecteur à dérive de silicium, séparant les pics qui se chevauchent dans les alliages complexes. Les dépôts de brevets se concentrent sur la conception des sources d'ions et la robotique d'automatisation ; Hitachi High-Tech a enregistré 18 brevets en 2025 autour de la correction d'aberration et de la préparation des échantillons.

Les opportunités d'espaces blancs comprennent l'analyse cryogénique pour l'informatique quantique et l'imagerie des dendrites dans les batteries à l'état solide, toutes deux insuffisamment desservies par les laboratoires existants. Moins de dix installations dans le monde effectuent de la microscopie à effet tunnel à balayage à millikelvin, et encore moins offrent des méthodes corrélatives de lumière et d'électrons pour les électrolytes à base de sulfures, suggérant un fort potentiel de croissance pour les prestataires spécialisés dans le secteur de l'analyse des défaillances.

Leaders du secteur de l'analyse des défaillances

Presto Engineering Inc

TUV SUD

Rood Microtec GmbH

Eurofins EAG Laboratories

SGS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Thermo Fisher Scientific a lancé le système à double faisceau Helios 6 avec un plateau à 77 Kelvin, répondant aux besoins d'analyse des qubits supraconducteurs.

- Novembre 2025 : Hitachi High-Tech Analytical Science a lancé le MEB ultra-haute résolution SU9000 doté d'un canon à émission de champ froid et d'un monochromateur.

- Septembre 2025 : Bruker Corporation a acquis Luxendo GmbH pour 85 millions EUR (95 millions USD) afin d'intégrer la microscopie à feuille de lumière aux flux de travail corrélatifs.

- Juillet 2025 : JEOL a ouvert un centre d'applications de 30 millions USD dans le Massachusetts équipé d'un TEM à correction d'aberration et de systèmes à double faisceau.

Portée du rapport mondial sur le marché de l'analyse des défaillances

L'analyse des défaillances est une investigation d'une défaillance, qui vise généralement à identifier la cause et à prendre les mesures appropriées pour la corriger ou en atténuer les conséquences.

Le rapport sur le marché de l'analyse des défaillances est segmenté par technologie (SIMS, EDX, CMP, microscopie à sonde à balayage, FIB, gravure ionique réactive, autres technologies), équipement (MEB, système FIB, TEM, système à double faisceau, autres équipements), type de service (tests en laboratoire, investigation sur site, conseil et formation, maintenance préventive et prédictive, reste des types de service), secteur d'utilisation final (automobile, pétrole et gaz, défense, construction, fabrication, électronique et semi-conducteurs, aérospatiale, énergie et services publics, reste des secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Spectrométrie de masse à ionisation secondaire (SIMS) |

| Spectroscopie à dispersion d'énergie X (EDX) |

| Planarisation mécano-chimique (CMP) |

| Microscopie à sonde à balayage |

| Faisceau d'ions focalisés (FIB) |

| Gravure ionique réactive (RIE) |

| Autres technologies |

| Microscope électronique à balayage (MEB) |

| Système à faisceau d'ions focalisés (FIB) |

| Microscope électronique à transmission (TEM) |

| Système à double faisceau |

| Autres équipements |

| Services de tests en laboratoire |

| Investigation sur site des défaillances |

| Conseil et formation |

| Maintenance préventive et prédictive |

| Reste des types de service |

| Automobile |

| Pétrole et gaz |

| Défense |

| Construction |

| Fabrication |

| Électronique et semi-conducteurs |

| Aérospatiale |

| Énergie et services publics |

| Reste des secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Singapour | |

| Australie | |

| Malaisie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | Spectrométrie de masse à ionisation secondaire (SIMS) | |

| Spectroscopie à dispersion d'énergie X (EDX) | ||

| Planarisation mécano-chimique (CMP) | ||

| Microscopie à sonde à balayage | ||

| Faisceau d'ions focalisés (FIB) | ||

| Gravure ionique réactive (RIE) | ||

| Autres technologies | ||

| Par équipement | Microscope électronique à balayage (MEB) | |

| Système à faisceau d'ions focalisés (FIB) | ||

| Microscope électronique à transmission (TEM) | ||

| Système à double faisceau | ||

| Autres équipements | ||

| Par type de service | Services de tests en laboratoire | |

| Investigation sur site des défaillances | ||

| Conseil et formation | ||

| Maintenance préventive et prédictive | ||

| Reste des types de service | ||

| Par secteur d'utilisation final | Automobile | |

| Pétrole et gaz | ||

| Défense | ||

| Construction | ||

| Fabrication | ||

| Électronique et semi-conducteurs | ||

| Aérospatiale | ||

| Énergie et services publics | ||

| Reste des secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'analyse des défaillances d'ici 2031 ?

Le marché devrait atteindre 8,06 milliards USD d'ici 2031.

Quel segment technologique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les outils de gravure ionique réactive devraient progresser à un TCAC de 8,27 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le plus grand contributeur régional à la demande d'analyse des défaillances ?

La région accueille 75 % de la capacité mondiale des fonderies et d'importants investissements dans les nœuds de 2 nanomètres qui nécessitent une analyse en ligne intensive.

Comment les outils d'IA affectent-ils les flux de travail de l'analyse des défaillances ?

Les modèles d'apprentissage automatique classifient désormais les défauts en temps réel, réduisant le coût et le temps d'analyse tout en améliorant la gestion du rendement.

Quel défi le secteur rencontre-t-il pour recruter du personnel qualifié ?

Moins de la moitié des 12 000 analystes certifiés requis seront disponibles d'ici 2028, entraînant des délais de recrutement et une inflation salariale.

Quel segment d'utilisation final devrait enregistrer le TCAC le plus élevé ?

Les start-ups de semi-conducteurs quantiques devraient croître à 9,16 % jusqu'en 2031.

Dernière mise à jour de la page le: