Taille et parts du marché des injectables faciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

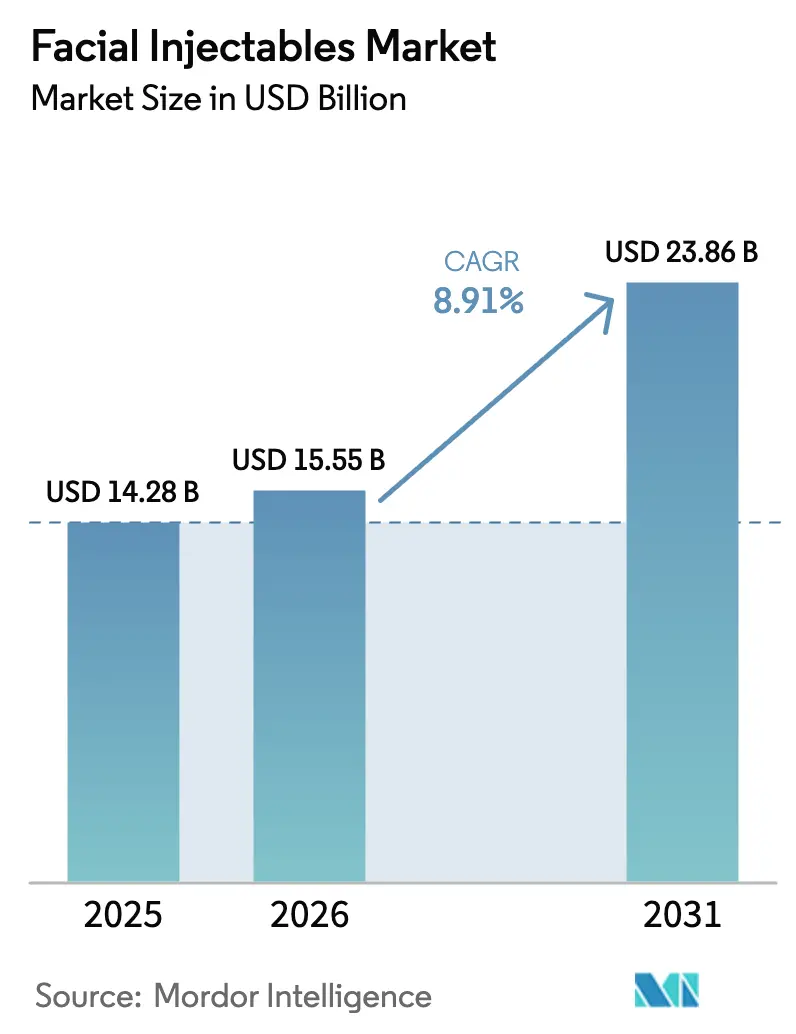

| Taille du Marché (2026) | 15.55 Milliards de dollars |

| Taille du Marché (2031) | 23.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des injectables faciaux par Mordor Intelligence

La taille du marché des injectables faciaux devrait s'étendre de 14,28 milliards USD en 2025 et 15,55 milliards USD en 2026 à 23,86 milliards USD d'ici 2031, enregistrant un CAGR de 8,91 % entre 2026 et 2031.

La croissance de la demande reflète une évolution mondiale vers des solutions esthétiques minimalement invasives promettant des résultats constants et un temps d'arrêt minimal, une préférence renforcée par les outils de cartographie faciale guidés par l'IA qui réduisent la variabilité des opérateurs et améliorent la satisfaction des patients [1]U.S. Food and Drug Administration, "Lettres d'avertissement et actions coercitives," fda.gov. Les patients masculins constituent le segment de consommateurs à la croissance la plus rapide, progressant à un CAGR de 11,9 %, à mesure que les normes filtrées par les réseaux sociaux normalisent les injectables parmi les professionnels de moins de 45 ans dans les secteurs de la finance et de la technologie. La surveillance réglementaire se renforce simultanément : la U.S. Food and Drug Administration a envoyé plusieurs lettres d'avertissement à des prestataires de « party-tox » non agréés en 2024, soulignant comment les coûts de conformité et les actions coercitives façonnent désormais les stratégies de mise sur le marché.

Principaux enseignements du rapport

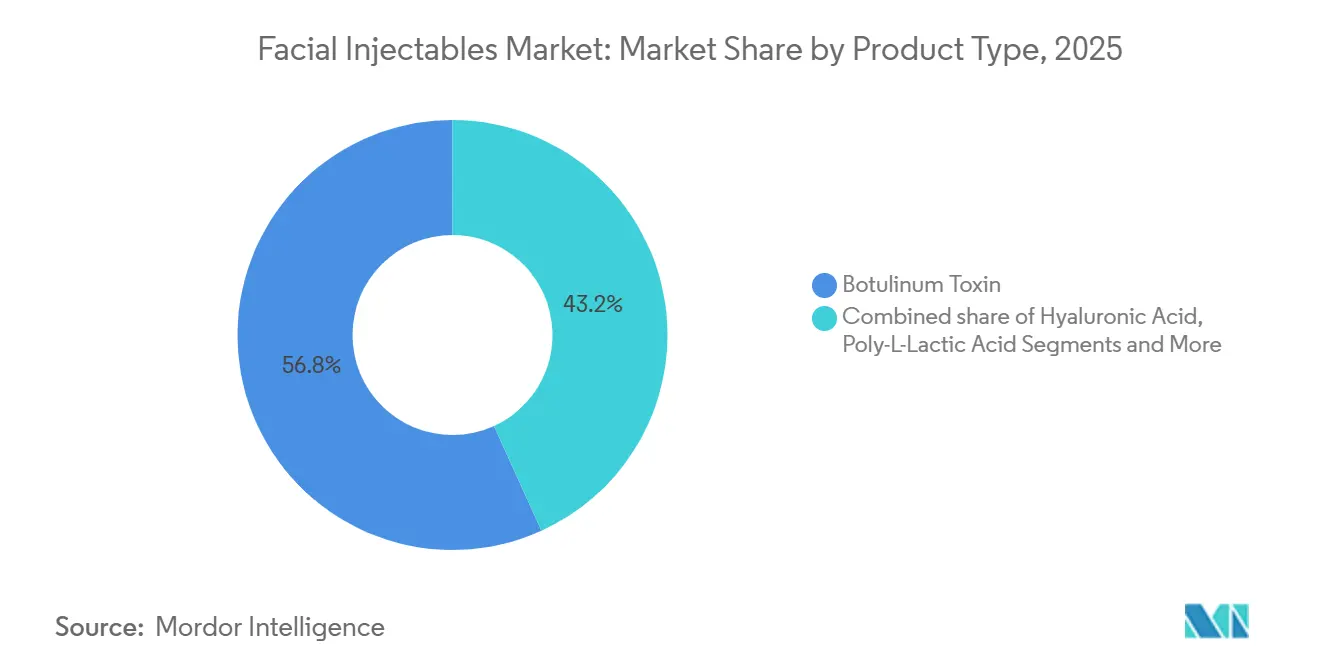

- Par type de produit, la toxine botulique détenait 56,8 % des parts du marché des injectables faciaux en 2025. L'acide poly-L-lactique a enregistré la croissance la plus rapide avec un CAGR de 14,6 % jusqu'en 2031.

- Par genre, le segment féminin détenait 83,1 % des parts du marché des injectables faciaux en 2025. Le segment masculin progresse à un CAGR de 11,9 % jusqu'en 2031.

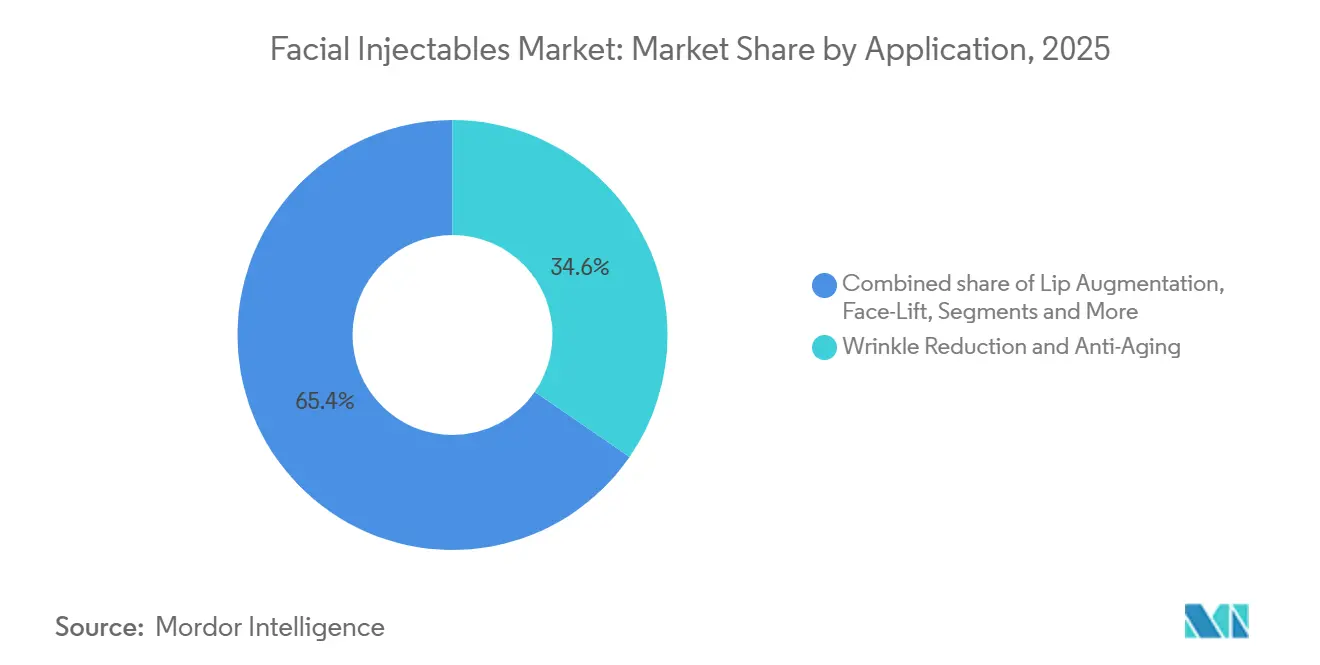

- Par application, la réduction des rides et l'anti-âge ont dominé avec une part de revenus de 34,6 % en 2025. Le traitement des cicatrices et des cicatrices d'acné progresse à un CAGR de 13,9 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques de dermatologie contrôlaient 51,0 % de la taille du marché des injectables faciaux en 2025. Les spas médicaux et les centres esthétiques se développent à un CAGR de 11,8 % jusqu'en 2031.

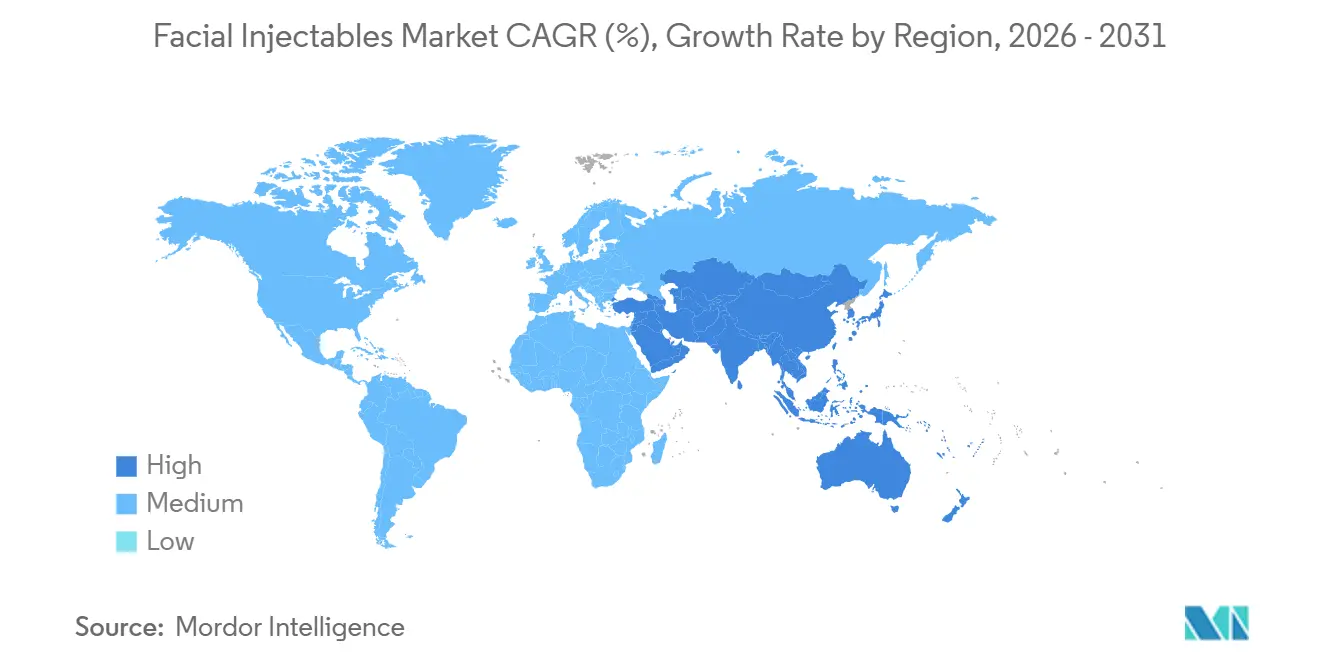

- L'Amérique du Nord a conservé 39,3 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique affiche le CAGR projeté le plus élevé de 10,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des injectables faciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les procédures esthétiques minimalement invasives | +2.1% | Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lancement rapide de comblements HA hybrides à longue durée d'action | +1.8% | Amérique du Nord, Europe, Corée du Sud, Japon | Court terme (≤ 2 ans) |

| Adoption par les patients masculins, portée par les normes d'apparence filtrées par les réseaux sociaux | +1.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Forfaits de tourisme médical asiatique associés aux injectables | +1.3% | Cœur de l'Asie-Pacifique (Thaïlande, Corée du Sud), extension vers le Moyen-Orient et l'Australie | Long terme (≥ 4 ans) |

| Injecteurs de cartographie faciale alimentés par l'IA améliorant la prévisibilité des résultats | +1.0% | Amérique du Nord, certains marchés européens, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption croissante de comblements HA enrichis à la lidocaïne à longue durée d'action | +0.9% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les procédures esthétiques minimalement invasives

Un temps d'arrêt plus court et une réduction des cicatrices font des injectables une alternative pratique aux liftings chirurgicaux, dont la convalescence s'étend sur 2 à 4 semaines. La Société internationale de chirurgie plastique esthétique a recensé 7,8 millions de procédures à la toxine botulique et 6,3 millions de procédures à l'acide hyaluronique en 2025, confirmant leur acceptation dans le grand public [2]Société internationale de chirurgie plastique esthétique, "Enquête mondiale sur l'esthétique 2025," isaps.org. Les employeurs dans l'hôtellerie, le commerce de détail et les médias subventionnent désormais les injectables en tant qu'avantages bien-être dans certaines parties de la Corée du Sud, de Singapour et de Hong Kong, renforçant ainsi l'adoption régulière. L'amélioration des profils de sécurité et l'évolution des normes sociales recadrent les traitements comme un entretien périodique similaire aux nettoyages dentaires. Les cours de perfectionnement qui enseignent les thérapies combinées élargissent le champ des indications et augmentent le revenu moyen par patient, encourageant les prestataires à promouvoir les injectables comme soins préventifs plutôt que correctifs.

Lancement rapide de comblements HA hybrides à longue durée d'action

Les fabricants associent l'acide hyaluronique à l'hydroxylapatite de calcium ou à l'acide poly-L-lactique, prolongeant la durée d'effet de 9 à 18 mois et réduisant de moitié la fréquence des visites annuelles. Le protocole hyperdilué Radiesse de Merz Pharma a gagné en popularité en 2024 en réduisant significativement les coûts de matériaux par traitement tout en offrant des bénéfices de stimulation du collagène. Sculptra Aesthetic de Galderma a obtenu l'autorisation de la FDA pour une utilisation sur les tempes et le creux lacrymal en 2025, élargissant les applications sur la partie supérieure du visage. Les comblements hybrides séduisent les patients de la fin de la vingtaine et du début de la trentaine qui souhaitent des améliorations subtiles et progressives. La pression concurrentielle pousse les fournisseurs de HA pur à affiner les technologies de réticulation qui prolongent la longévité, favorisant les entreprises dotées de solides pipelines de R&D.

Adoption par les patients masculins, portée par les normes d'apparence filtrées par les réseaux sociaux

Les hommes représentaient 17 % des procédures injectables en 2025, contre 12 % en 2020, portés par la conviction qu'une apparence jeune favorise l'avancement professionnel lors des réunions virtuelles. Des espaces dédiés aux hommes avec des entrées privées dans des cliniques de New York, Los Angeles et Londres réduisent la stigmatisation. Allergan Aesthetics rapporte que la demande masculine se concentre davantage sur la définition de la mâchoire et la correction des cernes que sur la gestion des rides. Les marchés asiatiques, notamment la Corée du Sud et le Japon, voient déjà les hommes représenter 22 % des patients sous injectables, signalant un potentiel de croissance futur pour les régions occidentales.

Forfaits de tourisme médical asiatique associés aux injectables

La Thaïlande et la Corée du Sud proposent des forfaits combinant toxine et comblement entre 1 500 et 2 500 USD, sous-cotant les coûts américains et européens jusqu'à 60 % après les frais de transport aérien [3]Bumrungrad International Hospital, "Rapport sur les services aux patients internationaux 2024," bumrungrad.com. Bumrungrad International Hospital a traité plus de 1,2 million de patients étrangers en 2024, dont 18 % des revenus provenaient de l'esthétique. La Corée du Sud a généré 1,8 milliard USD grâce au tourisme esthétique en 2024, portée par des techniques avancées de micro-botox. L'accréditation par des organismes mondiaux tels que la Joint Commission International rassure les voyageurs avertis et atténue les préoccupations concernant les produits contrefaits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Répression réglementaire des prestataires de « party-tox » hors indication | -1.2% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Pénurie d'injecteurs certifiés dans les villes de niveau 2/3 | -0.9% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Trafic de comblements contrefaits via les canaux de commerce électronique | -0.7% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Compression du revenu disponible des ménages post-COVID en Europe | -0.6% | Europe, en particulier les régions du Sud et de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Répression réglementaire des prestataires de « party-tox » hors indication

Les injecteurs non agréés opérant dans des salons et lors d'événements sociaux font face à une répression croissante. La FDA a émis plusieurs lettres d'avertissement en 2024, certains cas ayant conduit à des poursuites pénales après que des occlusions vasculaires ont causé des préjudices permanents. Les conseils médicaux des États de Californie, du Texas et de Floride ont révoqué les licences de praticiens déléguant des injections à du personnel non agréé. La Commission de qualité des soins du Royaume-Uni a fermé 14 % des cliniques inspectées en 2024 pour des manquements au contrôle des infections. À mesure que les circuits informels se réduisent, les consommateurs sensibles aux prix se trouvent confrontés à des coûts de traitement plus élevés dans les établissements agréés.

Pénurie d'injecteurs certifiés dans les villes de niveau 2/3

La croissance de la demande dépasse l'offre d'injecteurs qualifiés en dehors des grandes métropoles. Les programmes de formation accrédités par l'Académie américaine d'esthétique faciale affichent des listes d'attente de 6 à 12 mois et des frais de scolarité compris entre 5 000 et 15 000 USD. De nombreux États américains limitent le champ d'exercice des infirmiers praticiens sans supervision médicale, contraignant la scalabilité des spas médicaux. Les patients en zones rurales parcourent souvent jusqu'à 100 miles pour se faire traiter, suscitant un intérêt pour les modèles de télé-injection entravés par les règles de licences inter-États. La proposition du Conseil médical général du Royaume-Uni d'imposer un enregistrement obligatoire pourrait disqualifier des milliers de praticiens actuels, resserrant encore davantage l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biostimulateurs défient la domination de la toxine botulique

La toxine botulique a sécurisé 56,8 % des revenus de 2025, ancrant les parts du marché des injectables faciaux pour le traitement des rides dynamiques. Cependant, l'acide poly-L-lactique devance tous ses concurrents avec un CAGR de 14,6 %, aidé par une induction de collagène durable qui séduit les patients soucieux des coûts cherchant à réduire le nombre de visites. Les comblements à l'acide hyaluronique contribuent à une part substantielle de la taille du marché des injectables faciaux mais font face à une banalisation à mesure que les fabricants asiatiques font baisser les prix par seringue en dessous de 200 USD. L'hydroxylapatite de calcium progresse pour le contourage de la mâchoire et le rajeunissement des mains, tirant parti d'un effet de lifting immédiat et d'une durabilité de 12 à 18 mois. Les microsphères restent une niche en raison de leur non-réversibilité et d'un risque de complications plus élevé, tandis que les produits à base de collagène persistent principalement chez les praticiens qui privilégient l'intégration naturelle des tissus. Trois nouvelles formulations de toxine botulique ont obtenu l'approbation de la FDA en 2024, dont le Daxxify de six mois de Revance, laissant présager de prochains rééquilibrages des parts de marché.

Les innovations se concentrent désormais sur la chimie des formulations et les dispositifs d'administration plutôt que sur la pure concurrence par les prix. Les entreprises dotées de solides portefeuilles de propriété intellectuelle et de capacités réglementaires bénéficient d'un avantage défendable à mesure que l'expansion des indications et les formulations hybrides accroissent la complexité des approbations. À mesure que le secteur des injectables faciaux arrive à maturité, les produits occupant des espaces vierges qui associent l'acide hyaluronique à des agents biostimulateurs ou exploitent des réseaux de micro-aiguilles pourraient perturber les marques établies une fois les voies réglementaires dégagées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par genre : les utilisatrices dominent tandis que l'adoption masculine s'accélère

Les femmes représentaient 83,1 % des procédures de 2025, en raison d'une demande établie pour des solutions anti-âge minimalement invasives telles que les toxines botuliques et les comblements dermiques, avec une base de consommateurs solide parmi les femmes de plus de 40 ans cherchant à maintenir une apparence jeune et un segment croissant de femmes plus jeunes optant pour des traitements de préjuvénation.

Le volume de procédures masculines augmente significativement. Les hommes nécessitent souvent des dosages de produits plus élevés et des techniques spécialisées pour des traitements tels que la définition de la mâchoire et du menton afin d'obtenir un contour naturellement masculin. La normalisation de ces procédures, associée au lancement par les entreprises de campagnes marketing spécifiques aux hommes et d'environnements cliniques discrets, accélère l'adoption.

Par application : le traitement des cicatrices émerge comme une niche à forte croissance

La réduction des rides et l'anti-âge représentaient 34,6 % des revenus en 2025, reflétant le vieillissement de la population et l'essor du « Baby Botox » préventif. Le traitement des cicatrices et des cicatrices d'acné est le segment à la croissance la plus rapide avec un CAGR de 13,9 % jusqu'en 2031, soutenu par le remodelage assisté par subcision qui combine l'acide hyaluronique et l'hydroxylapatite de calcium pour améliorer la texture et le volume. L'augmentation des lèvres conserve une part solide mais montre des signes de maturité en Amérique du Nord tout en se développant en Asie-Pacifique, où des lèvres pleines symbolisent la jeunesse et le prestige social. Les techniques de lifting facial injectable captent la demande des consommateurs réticents à la chirurgie qui valorisent la volumisation non invasive du milieu du visage.

La correction de la lipoatrophie remboursée par les assurances pour les patients atteints du VIH offre un micro-segment stable, inhabituel dans le paysage des paiements directs. Les utilisations émergentes de l'augmentation des tempes, de la correction du creux lacrymal et de la rhinoplastie non chirurgicale progressent à un CAGR de 10,2 % à mesure que les compétences des injecteurs s'élargissent. Des produits spécifiques à certaines indications tels que Restylane Kysse ont connu une adoption significative dans la catégorie des comblements labiaux dans les 18 mois suivant son lancement en 2024, prouvant que les formulations ciblées peuvent commander des prix premium. Les traitements multi-vecteurs qui traitent plusieurs marqueurs du vieillissement en une seule séance augmentent les dépenses moyennes par visite et redéfinissent le flux de travail clinique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les spas médicaux perturbent le modèle hospitalier

Les hôpitaux et les cliniques de dermatologie ont capté 51 % des revenus de 2025 grâce à leur crédibilité clinique et à leurs capacités de gestion des complications. Pourtant, les spas médicaux et les centres esthétiques dominent les tableaux de croissance avec un CAGR de 11,8 %, portés par des regroupements financés par des fonds de capital-investissement qui standardisent les soins, centralisent les achats et déploient des abonnements. Les modèles de dotation en personnel dirigés par des infirmiers praticiens sous supervision médicale à distance réduisent les coûts de main-d'œuvre de 30 à 40 % tout en restant conformes aux règles des conseils. Les algorithmes de tarification dynamique adoptés du secteur de l'hôtellerie optimisent l'utilisation des créneaux et maximisent les revenus par injecteur.

Les centres chirurgicaux ambulatoires ajoutent des injectables pour diversifier leurs revenus, mais les frais d'établissement les maintiennent 20 à 30 % plus chers que leurs homologues des spas médicaux de détail. Les plateformes de télémédecine qui mettent en relation les patients avec des injecteurs mobiles ciblent les lacunes rurales mais se heurtent aux obstacles liés aux assurances et aux licences inter-États. Les systèmes hospitaliers traditionnels répondent en créant des suites cosmétiques de marque et en rénovant leur marketing pour conserver leurs parts. Les chaînes de franchise affinent des programmes d'adhésion à plusieurs niveaux offrant des remises, des points de fidélité et une planification prioritaire, à l'image des modèles réussis des clubs de fitness.

Analyse géographique

L'Amérique du Nord a conservé 39,3 % des parts du marché mondial des injectables faciaux en 2025, ancrée par des dépenses per capita robustes, des voies réglementaires claires et une forte densité de praticiens. Les États-Unis génèrent environ 85 % des revenus régionaux, la Californie, le Texas, la Floride et New York représentant plus de la moitié du volume national. Le Canada est en retrait car la législation provinciale impose une supervision médicale pour les injecteurs infirmiers praticiens, ce qui augmente les coûts de traitement, tandis que le Mexique se positionne comme un hub touristique, offrant des remises de 40 à 60 % près des villes frontalières malgré les risques persistants de produits contrefaits.

L'Asie-Pacifique affiche le CAGR le plus rapide de 10,5 % jusqu'en 2031, portée par la hausse des revenus disponibles en Chine et en Inde et par des circuits de tourisme médical structurés en Thaïlande et en Corée du Sud. La Corée du Sud a exporté pour 89 millions USD de produits à base de toxine botulique en 2024, obtenant des approbations dans 14 nouveaux marchés dont le Brésil et le Mexique. L'Administration nationale des produits médicaux a autorisé huit nouveaux comblements à l'acide hyaluronique en 2025, permettant aux fabricants nationaux de sous-coter les importations jusqu'à 40 % tout en respectant les normes ISO 13485. Le Japon maintient une croissance prudente en raison de normes d'approbation strictes, tandis que les centres urbains indiens affichent des gains à deux chiffres malgré une sous-pénétration rurale.

Le Règlement sur les dispositifs médicaux en vigueur depuis 2024 augmente les coûts de conformité et allonge les délais d'approbation, favorisant les multinationales bien dotées en ressources. Le Moyen-Orient et l'Afrique affichent un CAGR de 9,2 %, portés par les Émirats arabes unis et l'Arabie saoudite, où des programmes gouvernementaux positionnent Dubaï et Riyad comme des destinations de tourisme esthétique. L'Amérique du Sud progresse à un CAGR de 8,7 %, la culture esthétique ancrée du Brésil compensant la volatilité macroéconomique. L'Europe détenait environ 28 % des revenus de 2025. Le revenu disponible des ménages a chuté de 12 % par rapport aux niveaux d'avant la COVID, pesant sur les dépenses discrétionnaires dans les nations du Sud et de l'Est.

Paysage concurrentiel

Les cinq premiers fournisseurs — AbbVie (Allergan Aesthetics), Galderma, Merz Pharma, Ipsen et Revance Therapeutics — contrôlaient collectivement une majorité des revenus mondiaux de 2025, conférant au marché des injectables faciaux une structure modérément concentrée. Les challengers asiatiques tels que Daewoong, Medytox, Huons Global et Bloomage Biotechnology captent les segments sensibles aux coûts grâce à une tarification agressive et à des dépôts réglementaires rapides, notamment dans les économies émergentes. Les falaises de brevets sur les toxines de première génération et les comblements à l'acide hyaluronique ouvrent la voie aux biosimilaires qui intensifient la concurrence par les prix en Europe et en Asie-Pacifique. Les acteurs établis répondent en élargissant les indications, en investissant dans les innovations de délivrance et en approfondissant leurs pipelines de preuves cliniques.

L'intégration verticale est un thème dominant. Les fabricants acquièrent des chaînes de spas médicaux et des académies de formation, assurant la fidélité aux produits et la standardisation des procédures. Les partenariats technologiques s'accélèrent : le brevet de réseau de micro-aiguilles d'AbbVie en 2024 signale l'intention de migrer certains cas d'usage vers l'auto-administration, bien que des obstacles réglementaires persistent. Les partenariats d'injection par IA et robotique promettent un dosage constant et pourraient permettre aux non-médecins de gérer les zones de routine, atténuant la pénurie d'injecteurs. Les initiatives de télémédecine et les franchises à abonnement constituent des menaces distributives pour les modèles centrés sur les hôpitaux si les acteurs établis n'évoluent pas.

Les mouvements stratégiques de 2024-2025 comprennent la Série D de 150 millions USD de Revance pour lancer Daxxify, la coentreprise brésilienne de Daewoong pour localiser la production de Nabota, et la prise de participation de 60 % de Bloomage dans BioPlus pour la technologie avancée de réticulation. Les grands acteurs fournissent de plus en plus des logiciels de simulation de résultats dans leurs programmes de formation, intégrant leurs écosystèmes plus profondément dans les opérations quotidiennes des cliniques.

Leaders du secteur des injectables faciaux

AbbVie Inc.

Galderma SA

Ipsen SA

Merz Pharma

Revance Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Symatese a lancé Evolysse Form et Evolysse Smooth, des gels injectables à l'acide hyaluronique (HA). Il s'agit de comblements dermiques à l'acide hyaluronique (HA) de nouvelle génération ayant reçu l'approbation de la FDA en février 2025.

- Avril 2025 : AbbVie a annoncé sa soumission de demande de licence biologique (BLA) pour la TrenibotulinumtoxinE (TrenibotE) à la FDA en avril 2025 pour les rides glabellaires modérées à sévères, une neurotoxine de première classe offrant un début d'action rapide (8 heures) et une courte durée d'action (2-3 semaines) pour un usage esthétique.

- Janvier 2025 : Relfydess de Galderma (RelabotulinumtoxinA), une toxine liquide prête à l'emploi, a démontré un début d'action rapide (dès un jour) et une longue durée d'action dans les présentations de données de Phase III.

- Septembre 2025 : Waldencast plc a annoncé que la U.S. Food and Drug Administration a approuvé le gel injectable à l'acide hyaluronique Obagi saypha MagIQ, premier produit de la collection Obagi saypha sous la marque Obagi Medical. Cette approbation marque l'entrée de Waldencast sur le marché américain des comblements dermiques à l'acide hyaluronique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des injectables faciaux comme la valeur mondiale générée par les neuromodulateurs à base de toxine botulique et les fillers dermiques, notamment l'acide hyaluronique, le collagène, l'hydroxylapatite de calcium, l'acide poly-L-lactique, le polyméthylméthacrylate, la graisse autologue et les gels biostimulateurs associés, qui sont injectés sous la peau pour restaurer le volume, atténuer les rides ou améliorer les contours.

Exclusion du périmètre : les implants faciaux purement chirurgicaux, les dispositifs à base d'énergie et les cosmétiques topiques sont exclus de cet exercice de dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Toxine botulique

- Acide hyaluronique (HA)

- Hydroxylapatite de calcium (CaHA)

- Acide poly-L-lactique (PLLA)

- Microsphères de PMMA

- Collagène et autres

- Par genre

- Femme

- Homme

- Par application

- Réduction des rides et anti-âge

- Augmentation des lèvres

- Traitement des cicatrices et des cicatrices d'acné

- Lifting du visage

- Traitement de la lipoatrophie

- Autres (tempes, creux lacrymal, etc.)

- Par utilisateur final

- Hôpitaux et centres chirurgicaux ambulatoires

- Centres de chirurgie esthétique et cosmétique

- Spas médicaux et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des dermatologues, des chirurgiens plasticiens, des acheteurs de cliniques esthétiques, des distributeurs régionaux et des fournisseurs de matières premières en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens d'experts ont permis de vérifier le nombre moyen de seringues par séance, l'adoption par la clientèle masculine, les structures de remises et la vitesse à laquelle les nouvelles indications des toxines se traduisent en chiffre d'affaires.

Recherche documentaire

Nous nous sommes appuyés sur des ensembles de données ouverts de l'International Society of Aesthetic Plastic Surgery, de l'American Society of Plastic Surgeons, des comptes de santé d'Eurostat et des portails douaniers nationaux suivant les importations unitaires de toxines et de fillers. Les 10-K publics, les présentations aux investisseurs, les revues à comité de lecture telles que Plastic and Reconstructive Surgery, et les archives de presse mondiale accessibles via Dow Jones Factiva ont fourni les calendriers de lancement, les prix catalogue et les jalons réglementaires. Les données financières des entreprises issues de D&B Hoovers ont permis d'aligner les répartitions de chiffre d'affaires avec les volumes d'expédition. Les sources mentionnées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les volumes de procédures au niveau national, les valeurs d'importation et les revenus des fabricants, qui sont ensuite reliés aux prix de vente moyens pour établir l'année de base. Des regroupements sélectifs de fournisseurs et des vérifications des canaux de distribution en clinique servent de contre-vérifications ascendantes avant la finalisation des totaux. Les variables clés alimentant le modèle comprennent l'indice de revenu disponible, les scores Google Trends pour « Botox » et « filler », la densité des licences d'injecteurs, le rythme des approbations et l'érosion moyenne du prix des seringues. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, de sorte que la croissance régionale s'ajuste à l'élasticité des revenus et aux changements réglementaires. Les lacunes dans les données d'expédition sont comblées par le recensement des cliniques et des analogies avec des marchés comparables.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance, d'une révision par les pairs et de signalements d'anomalies dans l'environnement de classeurs de Mordor. Nous actualisons la base de données annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que l'approbation de nouvelles toxines ou des modifications de remboursement.

Pourquoi notre référence sur les injectables faciaux est fiable

Les estimations publiées diffèrent car chaque éditeur choisit des paniers de produits, des années de base, des majorations et des conversions de devises distincts.

En ancrant notre modèle sur des volumes de procédures vérifiés et en les triangulant avec les flux commerciaux et les déclarations des fournisseurs, Mordor Intelligence fournit une référence en laquelle les acheteurs peuvent avoir confiance. Les principales lacunes apparaissent lorsque d'autres entreprises limitent leur périmètre aux fillers, intègrent les ventes thérapeutiques de toxines dans les dépenses esthétiques, ou reconduisent d'anciennes tarifications sans réétalonnage.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,28 Md USD (2025) | Mordor Intelligence | - |

| 9,54 Md USD (2024) | Global Consultancy A | Exclut les neuromodulateurs ; base de tarification ancienne |

| 12,53 Md USD (2024) | Industry Database B | Recensement chirurgical américain extrapolé à l'échelle mondiale ; granularité pays limitée |

| 18,31 Md USD (2025) | Market Publisher C | Inclut les revenus des toxines thérapeutiques et les majorations des distributeurs |

La comparaison confirme que notre périmètre rigoureux, notre année de base actualisée et nos deux étapes de validation fournissent une vision du marché équilibrée et transparente, traçable jusqu'à des variables claires et une logique reproductible.

Questions clés auxquelles répond le rapport

Quelle était la taille du marché mondial des injectables faciaux en 2026 ?

Il a atteint 15,55 milliards USD, établissant la base de référence pour l'analyse des prévisions.

Quelle région connaîtra la croissance la plus rapide pour les injectables faciaux jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 10,5 %, portée par le tourisme médical et la hausse des revenus disponibles.

Quel segment de produits se développe le plus rapidement ?

Les comblements à l'acide poly-L-lactique progressent à un CAGR de 14,6 % grâce à l'induction de collagène à longue durée d'action.

Pourquoi les spas médicaux devancent-ils les cliniques hospitalières ?

Les spas médicaux soutenus par des fonds de capital-investissement tirent parti de protocoles standardisés, de coûts de main-d'œuvre réduits et de modèles d'abonnement, générant un CAGR de 11,8 %.

Comment le tourisme médical influence-t-il les tendances de la demande en injectables ?

Les avantages en termes de coûts et les centres d'excellence bien connus dans des destinations comme la Corée du Sud et le Mexique attirent des patients internationaux, concentrant des volumes élevés de procédures dans des hubs régionaux et stimulant l'innovation locale.

Quel frein majeur pourrait ralentir la croissance à court terme ?

La répression réglementaire des prestataires de « party-tox » non agréés réduit l'accès informel et fait monter les prix dans les établissements agréés.

Dernière mise à jour de la page le: