Tamaño y Participación del Mercado de Inyectables Faciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyectables Faciales por Mordor Intelligence

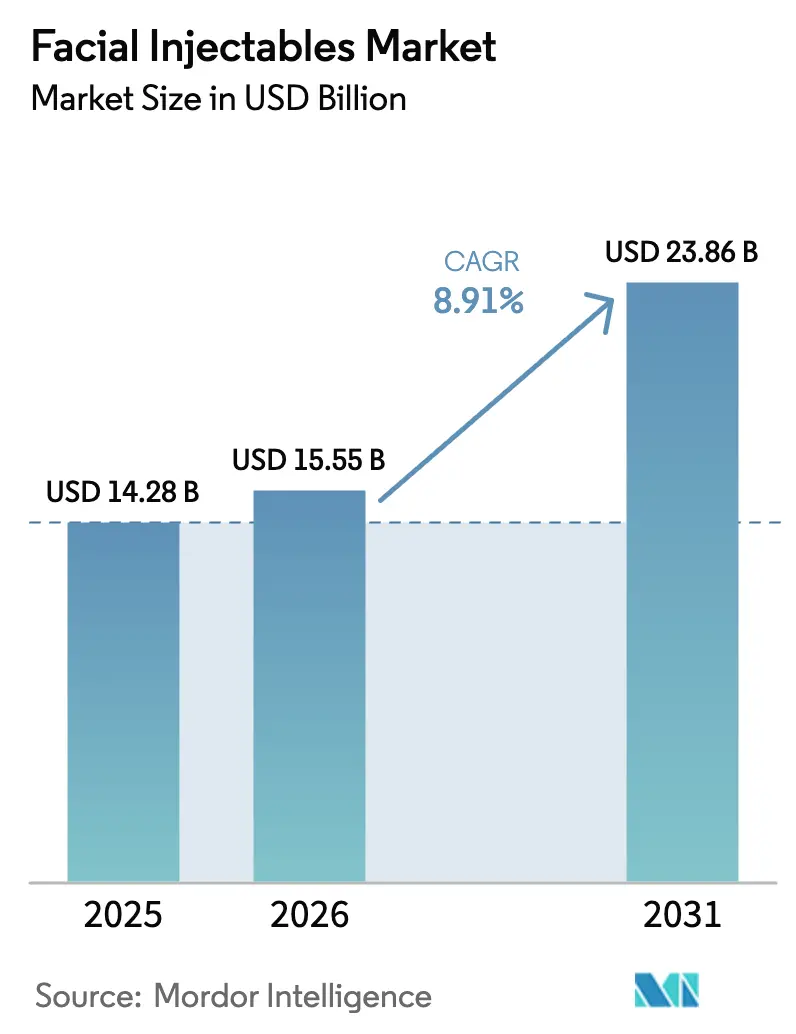

Se proyecta que el tamaño del Mercado de Inyectables Faciales se expanda desde 14,28 mil millones de USD en 2025 y 15,55 mil millones de USD en 2026 hasta 23,86 mil millones de USD en 2031, registrando una CAGR del 8,91% entre 2026 y 2031.

El crecimiento de la demanda refleja un cambio global hacia soluciones estéticas mínimamente invasivas que prometen resultados consistentes y un tiempo de inactividad mínimo, una preferencia reforzada por herramientas de mapeo facial guiadas por IA que reducen la variabilidad del operador y mejoran la satisfacción del paciente [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Cartas de advertencia y acciones de cumplimiento," fda.gov. Los pacientes masculinos conforman el segmento de consumidores de más rápido crecimiento, expandiéndose a una CAGR del 11,9%, a medida que las normas filtradas por las redes sociales normalizan los inyectables entre profesionales menores de 45 años en los sectores de finanzas y tecnología. El escrutinio regulatorio se intensifica simultáneamente: la Administración de Alimentos y Medicamentos de los Estados Unidos envió múltiples cartas de advertencia a proveedores no autorizados de "party-tox" en 2024, destacando cómo los costos de cumplimiento y las acciones de aplicación de la ley configuran ahora las estrategias de comercialización.

Conclusiones Clave del Informe

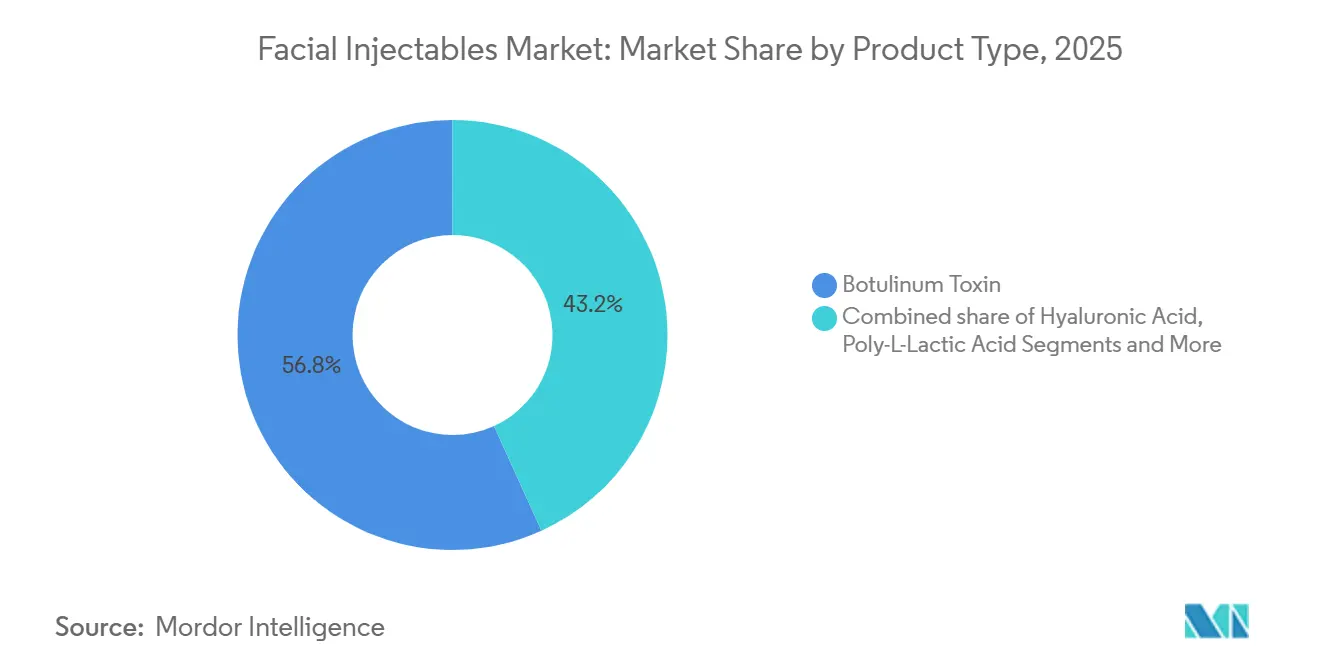

- Por tipo de producto, la toxina botulínica representó el 56,8% de la participación del mercado de inyectables faciales en 2025. El ácido poli-L-láctico registró el crecimiento más rápido con una CAGR del 14,6% hasta 2031.

- Por género, el segmento femenino representó el 83,1% de la participación del mercado de inyectables faciales en 2025. El segmento masculino avanza a una CAGR del 11,9% hasta 2031.

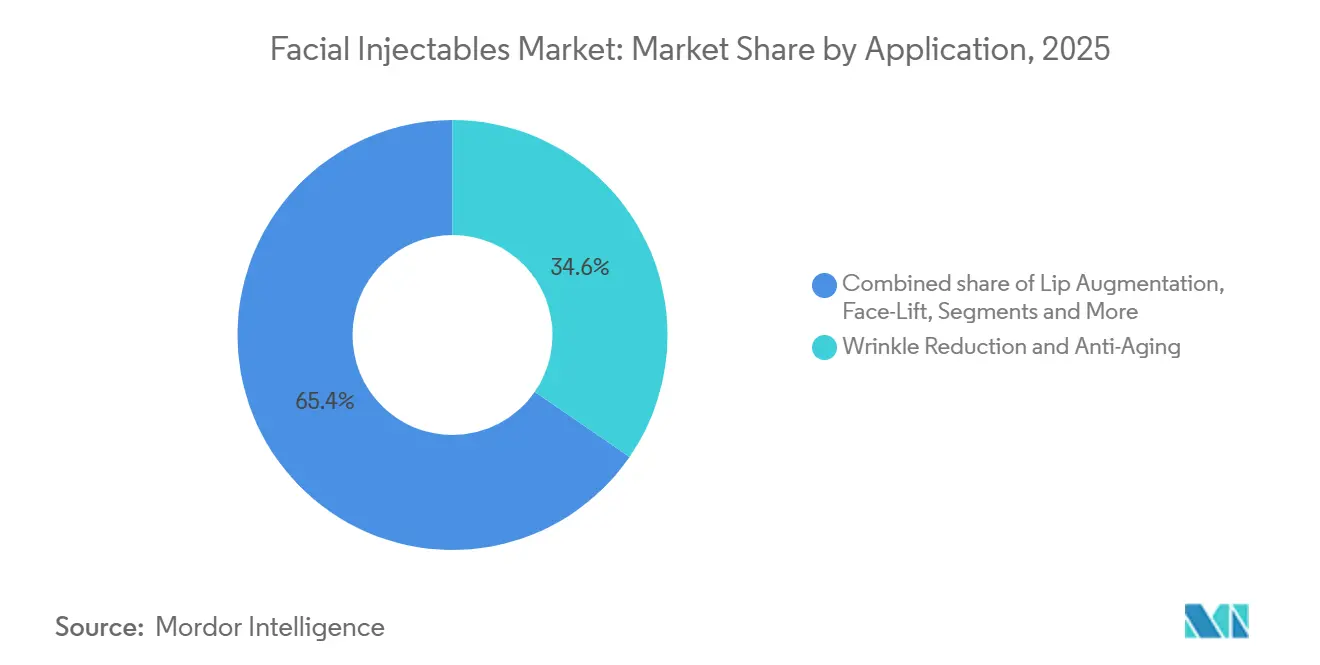

- Por aplicación, la reducción de arrugas y el antienvejecimiento lideraron con una participación de ingresos del 34,6% en 2025. El tratamiento de cicatrices y cicatrices de acné avanza a una CAGR del 13,9% hasta 2031.

- Por usuario final, los hospitales y clínicas de dermatología controlaron el 51,0% del tamaño del mercado de inyectables faciales en 2025. Los spas médicos y centros estéticos se expanden a una CAGR del 11,8% hasta 2031.

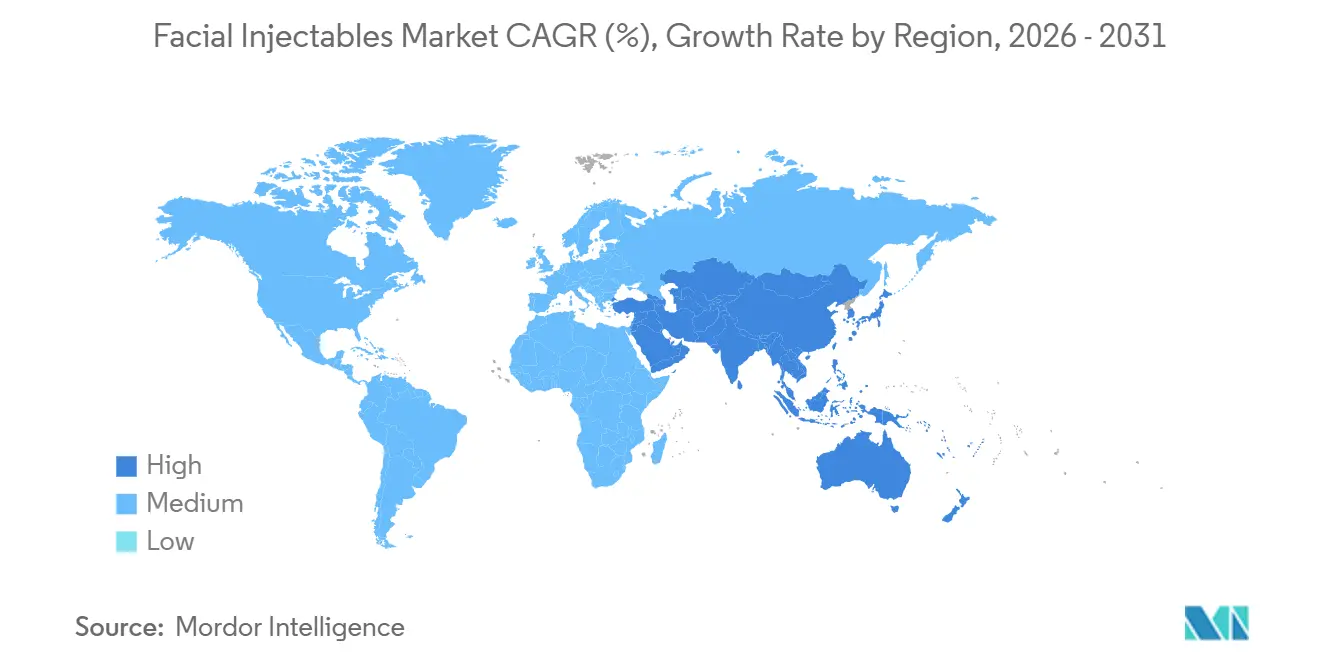

- América del Norte retuvo el 39,3% de los ingresos globales en 2025, mientras que Asia-Pacífico registra la CAGR proyectada más alta del 10,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inyectables Faciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia hacia procedimientos estéticos mínimamente invasivos | +2.1% | América del Norte, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Lanzamiento rápido de rellenos de ácido hialurónico híbridos y de larga duración | +1.8% | América del Norte, Europa, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Adopción de pacientes masculinos impulsada por normas de apariencia filtradas por redes sociales | +1.5% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Paquetes de turismo médico con base en Asia combinados con inyectables | +1.3% | Núcleo de Asia-Pacífico (Tailandia, Corea del Sur), con extensión a Oriente Medio y Australia | Largo plazo (≥ 4 años) |

| Inyectores de mapeo facial con inteligencia artificial que mejoran la predictibilidad de los resultados | +1.0% | América del Norte, mercados europeos selectos, Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente adopción de rellenos de ácido hialurónico de larga duración mejorados con lidocaína | +0.9% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia hacia Procedimientos Estéticos Mínimamente Invasivos

El menor tiempo de recuperación y la reducción de cicatrices hacen de los inyectables una alternativa práctica a los liftings faciales quirúrgicos, cuya recuperación abarca de 2 a 4 semanas. La Sociedad Internacional de Cirugía Plástica Estética contabilizó 7,8 millones de procedimientos con toxina botulínica y 6,3 millones con ácido hialurónico en 2025, confirmando su aceptación generalizada [2]Sociedad Internacional de Cirugía Plástica Estética, "Encuesta Estética Global 2025," isaps.org. Los empleadores en hostelería, comercio minorista y medios de comunicación ahora subvencionan los inyectables como beneficios de bienestar en partes de Corea del Sur, Singapur y Hong Kong, reforzando su uso rutinario. La mejora de los perfiles de seguridad y el cambio en las normas sociales reencuadran los tratamientos como un mantenimiento periódico similar a las limpiezas dentales. Los cursos de actualización que enseñan terapias combinadas amplían el alcance de las indicaciones y aumentan los ingresos medios por paciente, alentando a los proveedores a promover los inyectables como atención preventiva en lugar de correctiva.

Lanzamiento Rápido de Rellenos de Ácido Hialurónico Híbridos y de Larga Duración

Los fabricantes combinan ácido hialurónico con hidroxiapatita cálcica o ácido poli-L-láctico, extendiendo la duración del efecto de 9 a 18 meses y reduciendo a la mitad la frecuencia de visitas anuales. El protocolo hiperdiluyente Radiesse de Merz Pharma ganó impulso en 2024 al reducir significativamente los costos de material por tratamiento y ofrecer beneficios de estimulación del colágeno. Sculptra Aesthetic de Galderma obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para uso en sienes y ojeras en 2025, ampliando las aplicaciones en la parte superior del rostro. Los rellenos híbridos resuenan entre los pacientes de finales de los 20 y principios de los 30 años que desean mejoras sutiles y graduales. La presión competitiva está impulsando a los proveedores de ácido hialurónico puro a perfeccionar las tecnologías de entrecruzamiento que prolongan la longevidad, favoreciendo a las empresas con sólidas carteras de investigación y desarrollo.

Adopción de Pacientes Masculinos Impulsada por Normas de Apariencia Filtradas por Redes Sociales

Los hombres representaron el 17% de los procedimientos con inyectables en 2025, frente al 12% en 2020, impulsados por la creencia de que un aspecto juvenil favorece el avance profesional en reuniones virtuales. Las salas exclusivas para hombres con entradas privadas en clínicas de Nueva York, Los Ángeles y Londres reducen el estigma. Allergan Aesthetics informa que la demanda masculina se inclina hacia la definición de la mandíbula y la corrección de las ojeras, en lugar del tratamiento de arrugas. Los mercados asiáticos, en particular Corea del Sur y Japón, ya registran que los hombres representan el 22% de los pacientes de inyectables, lo que señala un potencial de crecimiento futuro para las regiones occidentales.

Paquetes de Turismo Médico con Base en Asia Combinados con Inyectables

Tailandia y Corea del Sur ofrecen paquetes combinados de toxina y relleno entre 1.500 y 2.500 USD, por debajo de los costos de Estados Unidos y Europa hasta en un 60% después del precio del vuelo [3]Hospital Internacional Bumrungrad, "Informe de Servicios para Pacientes Internacionales 2024," bumrungrad.com. El Hospital Internacional Bumrungrad atendió a más de 1,2 millones de pacientes extranjeros en 2024, con el 18% de los ingresos provenientes de la estética. Corea del Sur obtuvo 1.800 millones de USD del turismo estético en 2024, impulsado por técnicas avanzadas de micro-botox. La acreditación por organismos globales como la Comisión Conjunta Internacional tranquiliza a los viajeros sofisticados y mitiga las preocupaciones sobre productos falsificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medidas regulatorias contra proveedores no autorizados de "party-tox" | -1.2% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Escasez de inyectores certificados en ciudades de nivel 2/3 | -0.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tráfico de rellenos falsificados a través de canales de comercio electrónico | -0.7% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Reducción del ingreso disponible de los hogares en Europa tras la COVID-19 | -0.6% | Europa, en particular las regiones del sur y del este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Medidas Regulatorias contra Proveedores No Autorizados de "Party-Tox"

Los inyectores no autorizados que operan en salones y eventos sociales enfrentan una aplicación de la ley cada vez más estricta. La Administración de Alimentos y Medicamentos de los Estados Unidos emitió múltiples cartas de advertencia en 2024, con algunos casos que derivaron en cargos penales tras oclusiones vasculares que causaron daños permanentes. Las juntas médicas estatales de California, Texas y Florida revocaron las licencias de profesionales que delegaban inyecciones en personal no autorizado. La Comisión de Calidad Asistencial del Reino Unido cerró el 14% de las clínicas inspeccionadas en 2024 por fallas en el control de infecciones. A medida que los canales informales se reducen, los consumidores sensibles al precio se enfrentan a costos de tratamiento más elevados en instalaciones autorizadas.

Escasez de Inyectores Certificados en Ciudades de Nivel 2/3

El crecimiento de la demanda supera la oferta de inyectores calificados fuera de las grandes metrópolis. Los programas de formación acreditados por la Academia Americana de Estética Facial tienen listas de espera de 6 a 12 meses y aranceles de matrícula de entre 5.000 y 15.000 USD. Muchos estados de Estados Unidos limitan el alcance de los profesionales de enfermería sin supervisión médica, restringiendo la escalabilidad de los spas médicos. Los pacientes en zonas rurales a menudo viajan hasta 160 kilómetros para recibir tratamiento, lo que despierta interés en modelos de teleinyección obstaculizados por las normas de licencia entre estados. La propuesta del Consejo Médico General del Reino Unido de registro obligatorio podría inhabilitar a miles de profesionales actuales, restringiendo aún más la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bioestimuladores Desafían el Dominio de la Toxina Botulínica

La toxina botulínica aseguró el 56,8% de los ingresos de 2025, consolidando la participación del mercado de inyectables faciales para el tratamiento de arrugas dinámicas. Sin embargo, el ácido poli-L-láctico supera a todos sus rivales con una CAGR del 14,6%, respaldado por la inducción de colágeno de larga duración que resuena entre los pacientes conscientes del costo que buscan menos visitas. Los rellenos de ácido hialurónico contribuyen con una porción sustancial del tamaño del mercado de inyectables faciales, aunque enfrentan la mercantilización a medida que los fabricantes asiáticos reducen los precios por jeringa por debajo de los 200 USD. La hidroxiapatita cálcica crece para el contorno de la mandíbula y el rejuvenecimiento de las manos, aprovechando el levantamiento inmediato y una durabilidad de 12 a 18 meses. Las microesferas siguen siendo un nicho debido a su irreversibilidad y mayor riesgo de complicaciones, mientras que los productos a base de colágeno persisten principalmente entre los profesionales que prefieren la integración natural del tejido. Tres nuevas formulaciones de toxina botulínica obtuvieron la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024, incluido el Daxxify de seis meses de Revance, lo que anticipa próximas redistribuciones de participación.

Las innovaciones se centran ahora en la química de formulación y los dispositivos de administración en lugar de la competencia pura de precios. Las empresas con sólidas carteras de propiedad intelectual y capacidades regulatorias disfrutan de una ventaja defendible a medida que la expansión de indicaciones y las formulaciones híbridas aumentan la complejidad de la aprobación. A medida que la industria de inyectables faciales madura, los productos de espacio en blanco que fusionan el ácido hialurónico con agentes bioestimuladores o aprovechan matrices de microagujas podrían perturbar a las marcas consolidadas una vez que se despejen las vías regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género: Las usuarias femeninas predominan mientras la adopción masculina se acelera

Las mujeres representaron el 83,1% de los procedimientos de 2025, debido a la demanda consolidada de soluciones antienvejecimiento mínimamente invasivas como las toxinas botulínicas y los rellenos dérmicos, con una sólida base de consumidoras mayores de 40 años que buscan mantener una apariencia juvenil y un segmento creciente de mujeres más jóvenes que optan por tratamientos de prejuvenación.

El volumen de procedimientos masculinos está aumentando significativamente. Los hombres a menudo requieren dosis de producto más altas y técnicas especializadas para tratamientos como la mejora de la mandíbula y el mentón, con el fin de lograr un contorno masculino natural. La normalización de estos procedimientos, junto con el lanzamiento por parte de las empresas de estrategias de marketing específicas para hombres y entornos clínicos discretos, está acelerando la adopción.

Por Aplicación: El Tratamiento de Cicatrices Emerge como un Nicho de Alto Crecimiento

La reducción de arrugas y el antienvejecimiento representaron el 34,6% de los ingresos en 2025, reflejando el envejecimiento de la población y el auge del "Baby Botox" preventivo. El tratamiento de cicatrices y cicatrices de acné es el segmento de más rápido crecimiento con una CAGR del 13,9% hasta 2031, respaldado por la remodelación asistida por subcisión que combina ácido hialurónico e hidroxiapatita cálcica para mejorar la textura y el volumen. El aumento de labios mantiene una participación sólida pero muestra madurez en América del Norte mientras se expande en Asia-Pacífico, donde los labios llenos simbolizan juventud y distinción social. Las técnicas de lifting facial con inyectables capturan la demanda de consumidores reacios a la cirugía que valoran la volumización no invasiva de la zona media del rostro.

La corrección de lipoatrofia cubierta por seguros para pacientes con VIH ofrece un microsegmento estable, inusual dentro del panorama de pago en efectivo. Los usos emergentes del aumento de sienes, la corrección de ojeras y la rinoplastia no quirúrgica avanzan a una CAGR del 10,2% a medida que se amplían las habilidades de los inyectores. Los productos específicos para indicaciones, como Restylane Kysse, han registrado una adopción significativa en la categoría de rellenos de labios en los 18 meses posteriores a su debut en 2024, demostrando que las formulaciones específicas pueden alcanzar precios premium. Los tratamientos multivectoriales que abordan varios marcadores del envejecimiento en una sola sesión están elevando el gasto promedio por visita y redefiniendo el flujo de trabajo clínico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Spas Médicos Disrumpen el Modelo Basado en Hospitales

Los hospitales y clínicas de dermatología captaron el 51% de los ingresos de 2025 gracias a su credibilidad clínica y capacidades de gestión de complicaciones. Sin embargo, los spas médicos y centros estéticos encabezan las tablas de crecimiento con una CAGR del 11,8%, impulsados por consolidaciones de capital privado que estandarizan la atención, centralizan la adquisición y despliegan membresías por suscripción. Los modelos de personal liderados por profesionales de enfermería bajo supervisión médica remota reducen los costos laborales entre un 30% y un 40%, manteniéndose en cumplimiento con las normas de los colegios profesionales. Los algoritmos de precios dinámicos adoptados del sector de la hostelería optimizan la utilización de turnos y maximizan los ingresos por inyector.

Los centros quirúrgicos ambulatorios añaden inyectables para diversificar sus ingresos, pero las tarifas de instalación los mantienen entre un 20% y un 30% más costosos que sus pares de spas médicos minoristas. Las plataformas de telemedicina que conectan a los pacientes con inyectores móviles apuntan a las brechas rurales, pero se enfrentan a obstáculos de seguros y licencias entre estados. Los sistemas hospitalarios tradicionales responden creando suites cosméticas de marca y renovando su marketing para retener participación. Las cadenas de franquicias perfeccionan programas de membresía escalonados que ofrecen descuentos, puntos de fidelidad y programación prioritaria, siguiendo el modelo de los exitosos clubes de fitness.

Análisis Geográfico

América del Norte preservó el 39,3% de la participación del mercado global de inyectables faciales en 2025, anclada por un sólido gasto per cápita, vías regulatorias claras y una alta densidad de profesionales. Estados Unidos aporta aproximadamente el 85% de los ingresos regionales, con California, Texas, Florida y Nueva York representando más de la mitad del volumen nacional. Canadá queda rezagada porque la legislación provincial exige supervisión médica para los inyectores profesionales de enfermería, elevando los costos de tratamiento, mientras que México aprovecha su valor como centro de turismo, ofreciendo descuentos del 40% al 60% cerca de las ciudades fronterizas a pesar de los riesgos continuos de productos falsificados.

Asia-Pacífico registra la CAGR más rápida del 10,5% hasta 2031, impulsada por el aumento de los ingresos disponibles en China e India y por los circuitos estructurados de turismo médico en Tailandia y Corea del Sur. Corea del Sur exportó productos de toxina botulínica por valor de 89 millones de USD en 2024, obteniendo aprobaciones en 14 nuevos mercados, incluidos Brasil y México. La Administración Nacional de Productos Médicos autorizó ocho nuevos rellenos de ácido hialurónico en 2025, permitiendo a los fabricantes nacionales ofrecer precios hasta un 40% por debajo de las importaciones mientras cumplen con las normas ISO 13485. Japón mantiene un crecimiento conservador debido a los estrictos estándares de aprobación, mientras que los centros urbanos de India registran ganancias de dos dígitos a pesar de la baja penetración rural.

El Reglamento de Dispositivos Médicos en vigor desde 2024 eleva los costos de cumplimiento y alarga los plazos de aprobación, favoreciendo a las multinacionales con mayores recursos. Oriente Medio y África registran una CAGR del 9,2%, liderada por los Emiratos Árabes Unidos y Arabia Saudita, donde los programas gubernamentales posicionan a Dubái y Riad como destinos de turismo estético. América del Sur crece a una CAGR del 8,7%, con la arraigada cultura estética de Brasil equilibrando la volatilidad macroeconómica. Europa representó aproximadamente el 28% de los ingresos de 2025. El ingreso disponible de los hogares cayó un 12% respecto a los niveles previos a la COVID-19, presionando el gasto discrecional en las naciones del sur y del este.

Panorama Competitivo

Los cinco principales proveedores —AbbVie (Allergan Aesthetics), Galderma, Merz Pharma, Ipsen y Revance Therapeutics— controlaron conjuntamente la mayoría de los ingresos globales de 2025, otorgando al mercado de inyectables faciales una estructura moderadamente concentrada. Los competidores asiáticos como Daewoong, Medytox, Huons Global y Bloomage Biotechnology están captando segmentos sensibles al precio mediante precios agresivos y una rápida presentación de solicitudes regulatorias, especialmente en economías emergentes. Los vencimientos de patentes de las toxinas y rellenos de ácido hialurónico de primera generación abren las puertas a los biosimilares que intensifican la competencia de precios en Europa y Asia-Pacífico. Los actores establecidos responden ampliando indicaciones, invirtiendo en innovaciones de administración y profundizando sus carteras de evidencia clínica.

La integración vertical es un tema dominante. Los fabricantes adquieren cadenas de spas médicos y academias de formación, garantizando la fidelidad al producto y la estandarización de los procedimientos. Las alianzas tecnológicas se aceleran: la patente de matriz de microagujas de AbbVie en 2024 señala la intención de migrar ciertos casos de uso hacia la autoadministración, aunque persisten los obstáculos regulatorios. Las asociaciones de inyección con inteligencia artificial y robótica prometen una dosificación consistente y pueden permitir que los no médicos gestionen áreas de rutina, mitigando la escasez de inyectores. Las iniciativas de telemedicina y las franquicias basadas en suscripción representan amenazas distributivas para los modelos centrados en hospitales, a menos que los actores establecidos evolucionen.

Los movimientos estratégicos en 2024-2025 incluyen la Serie D de 150 millones de USD de Revance para lanzar Daxxify, la empresa conjunta brasileña de Daewoong para localizar la producción de Nabota, y la participación del 60% de Bloomage en BioPlus para tecnología avanzada de entrecruzamiento. Los grandes actores proporcionan cada vez más software de simulación de resultados dentro de los planes de estudio de formación, integrando sus ecosistemas más profundamente en las operaciones diarias de las clínicas.

Líderes de la Industria de Inyectables Faciales

AbbVie Inc.

Galderma SA

Ipsen SA

Merz Pharma

Revance Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Symatese lanzó los geles inyectables de ácido hialurónico (AH) Evolysse Form y Evolysse Smooth. Se trata de rellenos dérmicos de ácido hialurónico (AH) de nueva generación que recibieron la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos en febrero de 2025.

- Abril de 2025: AbbVie anunció su presentación de la Solicitud de Licencia Biológica para TrenibotulinumtoxinE (TrenibotE) ante la Administración de Alimentos y Medicamentos de los Estados Unidos en abril de 2025 para las líneas glabelares de moderadas a graves, una neurotoxina de primera clase que ofrece un inicio rápido (8 horas) y una duración corta (2-3 semanas) para uso estético.

- Enero de 2025: Relfydess (RelabotulinumtoxinA) de Galderma, una toxina líquida lista para usar, ha demostrado un inicio rápido (tan pronto como un día) y larga duración en presentaciones de datos de Fase III.

- Septiembre de 2025: Waldencast plc anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos ha aprobado el gel inyectable de ácido hialurónico Obagi saypha MagIQ, el primer producto de la colección Obagi saypha bajo la marca Obagi Medical. Esta aprobación marca la entrada de Waldencast en el mercado estadounidense de rellenos dérmicos de ácido hialurónico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inyectables faciales como el valor global generado por neuromoduladores de toxina botulínica y rellenos dérmicos, incluidos ácido hialurónico, colágeno, hidroxiapatita cálcica, ácido poli-L-láctico, polimetilmetacrilato, grasa autóloga y geles bioestimuladores relacionados, que se inyectan bajo la piel para restaurar volumen, suavizar arrugas o mejorar contornos.

Exclusión del alcance: los implantes faciales puramente quirúrgicos, los dispositivos basados en energía y los cosméticos tópicos quedan fuera de este ejercicio de dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Toxina Botulínica

- Ácido Hialurónico (AH)

- Hidroxiapatita Cálcica (CaHA)

- Ácido Poli-L-Láctico (PLLA)

- Microesferas de PMMA

- Colágeno y Otros

- Por Género

- Femenino

- Masculino

- Por Aplicación

- Reducción de Arrugas y Antienvejecimiento

- Aumento de Labios

- Tratamiento de Cicatrices y Cicatrices de Acné

- Lifting Facial

- Tratamiento de Lipoatrofia

- Otros (Sienes, Ojeras, etc.)

- Por Usuario Final

- Hospitales y Centros Quirúrgicos Ambulatorios

- Centros de Cirugía Estética y Cosmética

- Spas Médicos y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con dermatólogos, cirujanos plásticos, compradores de clínicas estéticas, distribuidores regionales y proveedores de materias primas en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones con expertos verificaron el promedio de jeringas por sesión, la captación de clientes masculinos, las estructuras de descuento y la velocidad a la que las nuevas indicaciones de toxinas se traducen en ingresos.

Investigación documental

Nos basamos en conjuntos de datos abiertos de la International Society of Aesthetic Plastic Surgery, la American Society of Plastic Surgeons, las cuentas de salud de Eurostat y los portales nacionales de aduanas que rastrean las importaciones unitarias de toxinas y rellenos. Los 10-K públicos, las presentaciones para inversores, las revistas revisadas por pares como Plastic and Reconstructive Surgery y los archivos de noticias globales consultados a través de Dow Jones Factiva proporcionaron cronogramas de lanzamiento, precios de lista e hitos regulatorios. Los resúmenes financieros de empresas de D&B Hoovers ayudaron a alinear las divisiones de ingresos con los volúmenes de envío. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los recuentos de procedimientos a nivel de país, los valores de importación y los ingresos de los fabricantes, que luego se vinculan a los precios de venta promedio para establecer el año base. Las consolidaciones selectivas de proveedores y las verificaciones de canales de clínicas actúan como controles cruzados de abajo hacia arriba antes de finalizar los totales. Las variables clave que alimentan el modelo incluyen el índice de ingreso disponible, las puntuaciones de Google Trends para "Botox" y "filler", la densidad de licencias de inyectores, la cadencia de aprobaciones y la erosión promedio del precio por jeringa. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios, de modo que el crecimiento regional se ajusta a la elasticidad de los ingresos y los cambios regulatorios. Las brechas en los datos de envío se cubren con censos de clínicas y análogos de mercados comparables.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza, revisión por pares y marcadores de anomalías dentro del entorno de libros de trabajo de Mordor. Actualizamos la base de datos anualmente, con actualizaciones intermedias activadas por eventos materiales como aprobaciones de nuevas toxinas o cambios en el reembolso.

Por qué nuestra línea base de inyectables faciales merece confianza

Las estimaciones publicadas difieren porque cada editor elige distintas canastas de productos, años base, márgenes y conversiones de divisas.

Al anclar nuestro modelo en recuentos de procedimientos verificados y triangularlos con flujos comerciales y divulgaciones de proveedores, Mordor Intelligence ofrece una línea base en la que los compradores pueden confiar. Las principales brechas surgen cuando otras empresas limitan el alcance a los rellenos, incluyen las ventas terapéuticas de toxinas en el gasto estético o proyectan precios más antiguos sin volver a establecer referencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,28 B (2025) | Mordor Intelligence | - |

| USD 9,54 B (2024) | Global Consultancy A | Excluye neuromoduladores; base de precios más antigua |

| USD 12,53 B (2024) | Industry Database B | Censo quirúrgico de EE. UU. extrapolado a nivel mundial; granularidad de países limitada |

| USD 18,31 B (2025) | Market Publisher C | Incluye ingresos por toxinas terapéuticas y márgenes de distribuidores |

La comparación confirma que nuestro alcance disciplinado, el año base actualizado y los pasos de doble validación proporcionan una visión de mercado equilibrada y transparente, rastreable a variables claras y con una lógica reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de inyectables faciales en 2026?

Alcanzó los 15,55 mil millones de USD, estableciendo la línea de base para el análisis de previsiones.

¿Qué región crecerá más rápido en inyectables faciales hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 10,5%, impulsada por el turismo médico y el aumento de los ingresos disponibles.

¿Qué segmento de producto se expande más rápidamente?

Los rellenos de ácido poli-L-láctico crecen a una CAGR del 14,6% gracias a la inducción de colágeno de larga duración.

¿Por qué los spas médicos superan a las clínicas hospitalarias?

Los spas médicos respaldados por capital privado aprovechan protocolos estandarizados, menores costos laborales y modelos de suscripción, generando una CAGR del 11,8%.

¿Cómo influye el turismo médico en los patrones de demanda de inyectables?

Las ventajas de costo y los reconocidos centros de excelencia en destinos como Corea del Sur y México atraen a pacientes internacionales, concentrando altos volúmenes de procedimientos en centros regionales e impulsando la innovación local.

¿Qué restricción importante podría frenar el crecimiento a corto plazo?

Las medidas regulatorias contra los proveedores no autorizados de "party-tox" reducen el acceso informal y elevan los precios en los establecimientos autorizados.

Última actualización de la página el: