Taille et part du marché européen des inoculants pour ensilage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

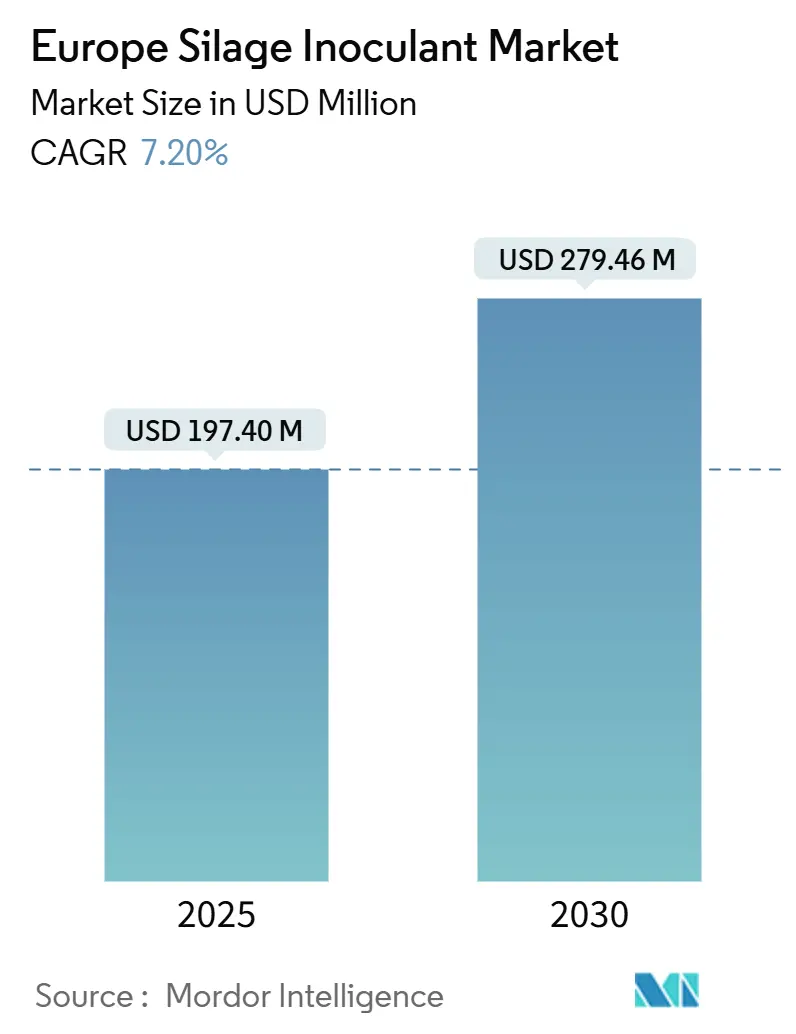

| Taille du Marché (2025) | 197.40 Millions de dollars américains |

| Taille du Marché (2030) | 279.46 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des inoculants pour ensilage par Mordor Intelligence

La taille du marché européen des inoculants pour ensilage s'établit à 197,4 millions USD en 2025 et devrait atteindre 279,46 millions USD d'ici 2030, reflétant un TCAC de 7,20 % sur la période de prévision. L'intensification croissante de l'élevage, le durcissement des objectifs de réduction des gaz à effet de serre de l'Union européenne et le déploiement généralisé des plateformes d'agriculture de précision créent collectivement un environnement de demande favorable. L'innovation produit se concentre désormais sur des mélanges multi-souches améliorant la stabilité aérobie, une caractéristique valorisée dans les zones de production méditerranéennes soumises à des conditions de distribution plus chaudes. La consolidation du marché s'est accélérée en 2024 à la suite de la fusion Novozymes-Chr. Hansen donnant naissance à Novonesis, créant un acteur majeur des biosolutions avec un chiffre d'affaires annuel estimé à 217 millions USD[1]Source : Animal Biosolutions,"« Partie importante et intégrée » de Novonesis, selon l'EVP." novonesis.com. Des instruments politiques favorables, notamment les éco-régimes de la Politique agricole commune (PAC) et les stratégies nationales de biométhane, accélèrent davantage l'adoption en réduisant les délais de retour sur investissement des améliorations de la fermentation à la ferme.

Principaux enseignements du rapport

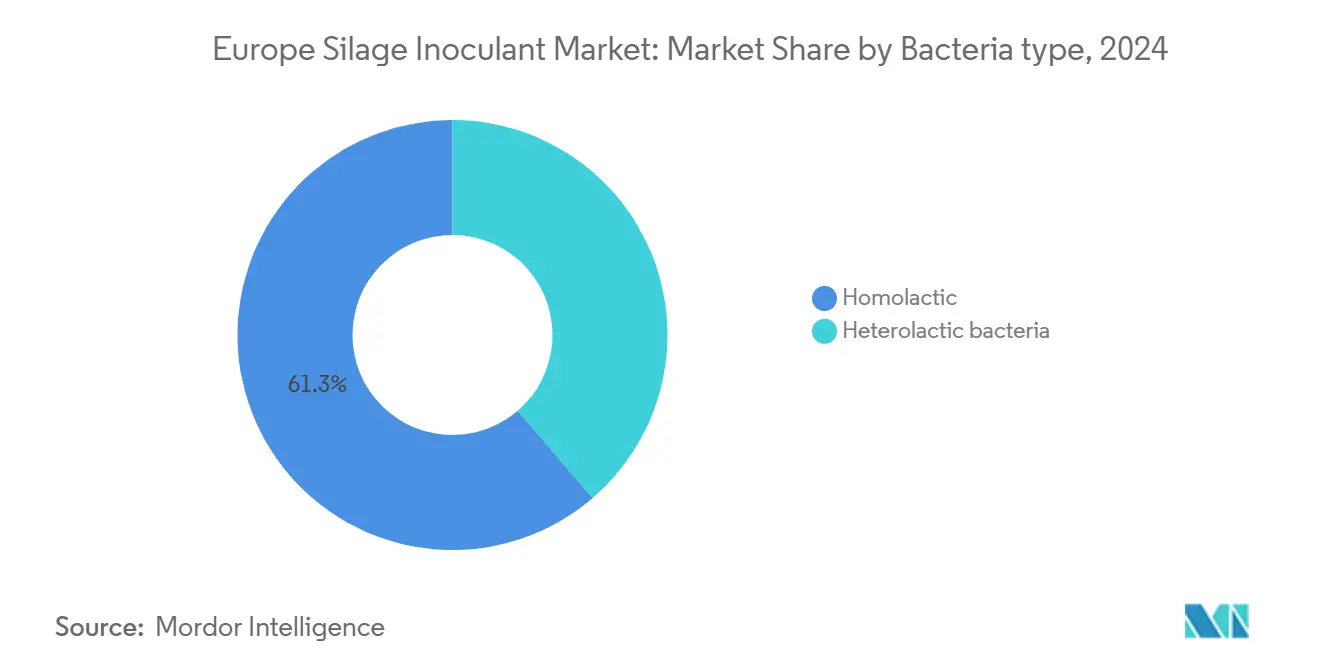

- Par type de bactéries, les bactéries homofermentaires ont capté 61,30 % de la part du marché européen des inoculants pour ensilage en 2024, tandis que les bactéries hétérofermentaires devraient se développer à un TCAC de 7,80 % jusqu'en 2030.

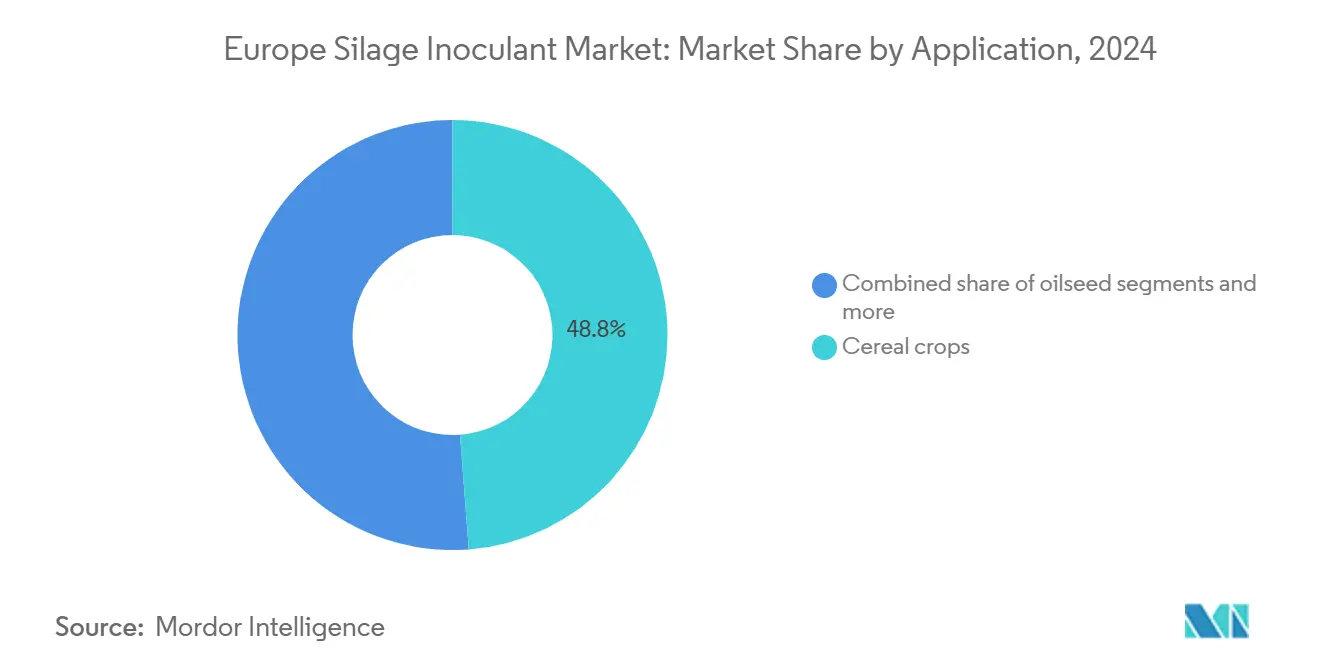

- Par application, les cultures céréalières représentaient une part de 48,80 % de la taille du marché européen des inoculants pour ensilage en 2024. Les oléagineux devraient progresser à un TCAC de 8,60 % jusqu'en 2030.

- Par géographie, l'Allemagne était en tête avec une part de revenus de 24,40 % en 2024, et l'Espagne enregistre le TCAC projeté le plus élevé à 7,40 % jusqu'en 2030.

Tendances et perspectives du marché européen des inoculants pour ensilage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante d'une nutrition animale de haute qualité | +1.2% | Marchés principaux : Allemagne, France et Pays-Bas | Moyen terme (2-4 ans) |

| Demande croissante en protéines animales | +1.0% | Pan-européen avec accélération en Europe de l'Est | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour l'efficacité de la fermentation à la ferme | +0.8% | Régime de soutien au gaz vert en Europe et au Royaume-Uni | Court terme (≤ 2 ans) |

| Pression pour des protocoles d'atténuation du méthane | +1.1% | Conformité au Pacte vert européen | Moyen terme (2-4 ans) |

| Expansion des installations biogaz à la ferme utilisant les résidus d'ensilage | +0.7% | Clusters biogaz en Allemagne, en Italie et en France | Long terme (≥ 4 ans) |

| Prescriptions d'inoculants spécifiques aux cultures pilotées par l'IA | +0.4% | Leaders de l'agriculture numérique en Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'une nutrition animale de haute qualité

Les éleveurs européens accordent une priorité croissante à l'optimisation de la qualité de l'alimentation animale, alors que les prix du lait restent volatils et que les coûts de production augmentent. Les inoculants pour ensilage de qualité supérieure permettent aux agriculteurs de préserver une teneur en matière sèche plus élevée et d'améliorer la digestibilité, ce qui se traduit directement par une augmentation des rendements laitiers et une réduction des indices de conversion alimentaire. Le secteur laitier allemand illustre cette tendance, avec des rendements laitiers moyens atteignant 8 059 kilogrammes par vache en 2024, soutenus par des techniques avancées de conservation de l'ensilage. Cet accent nutritionnel s'étend au-delà des régions laitières traditionnelles, les producteurs d'Europe de l'Est adoptant des stratégies similaires dans le cadre de la modernisation de leurs exploitations pour rester compétitifs sur les marchés européens intégrés.

Demande croissante en protéines animales

Les modes de consommation de protéines en Europe soutiennent l'expansion durable de l'élevage, notamment dans les secteurs de la volaille et de l'aquaculture, où les systèmes d'alimentation à base d'ensilage permettent une production rentable. La consommation annuelle de protéines en Europe devrait augmenter de 2,1 % jusqu'en 2030, soutenant l'expansion de l'élevage dans les segments de la volaille et de l'aquaculture[2]Source : Autorité européenne de sécurité des aliments, "Nutrition animale," Efsa.europa.eu. Cette hausse de la demande exerce une pression en aval sur la conservation efficace des fourrages, les coûts d'alimentation représentant 60 à 70 % des dépenses totales de production animale. Les inoculants pour ensilage deviennent des outils essentiels pour maintenir une qualité d'alimentation constante tout au long de l'année, réduisant les pertes dues à l'altération qui peuvent atteindre 15 à 20 % sans conservation adéquate.

Subventions gouvernementales pour l'efficacité de la fermentation à la ferme

La Politique agricole commune 2023-2027 alloue 420 milliards USD aux États membres, avec des éco-régimes spécifiques soutenant les technologies qui réduisent les émissions de gaz à effet de serre issus de l'agriculture[3]Source : Commission européenne, "PAC 2023-27," EC.europa.eu. Le programme FranceAgriMer fournit jusqu'à 43 400 USD par exploitation pour les équipements de digestion anaérobie, tandis que l'Office fédéral allemand de l'agriculture et de l'alimentation propose des aides à l'investissement couvrant 40 % des coûts éligibles pour les infrastructures de fermentation. Ces subventions incitent directement à l'adoption des inoculants pour ensilage en réduisant les délais de retour sur investissement des systèmes de conservation améliorés de 3-4 ans à 18-24 mois.

Pression pour des protocoles d'atténuation du méthane

Les inoculants pour ensilage contenant des souches bactériennes spécifiques peuvent réduire les émissions de méthane durant la fermentation de 8 à 12 % par rapport à l'ensilage non traité, créant des voies de conformité pour les exploitations soumises aux mécanismes de tarification du carbone. La Stratégie européenne sur le méthane vise des réductions d'émissions de 35 % d'ici 2030, positionnant la technologie de conservation de l'ensilage comme un outil d'atténuation rentable par rapport aux additifs alimentaires ou aux modifications des bâtiments d'élevage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des mélanges d'inoculants de qualité supérieure | -0.9% | Europe de l'Est sensible aux prix, régions de petits exploitants | Court terme (≤ 2 ans) |

| Sensibilisation limitée parmi les petits exploitants et les exploitations de loisirs | -0.6% | Zones rurales dans toutes les géographies | Moyen terme (2-4 ans) |

| La divergence réglementaire post-Brexit ralentit les approbations au Royaume-Uni | -0.3% | Marché du Royaume-Uni spécifiquement | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux défaillances de la chaîne du froid pour bactéries vivantes | -0.4% | Logistique de distribution, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des mélanges d'inoculants de qualité supérieure

Les produits multi-souches avancés coûtent entre 1,30 et 1,63 USD par tonne métrique d'ensilage traité, représentant 3 % des coûts de production dans certains systèmes. Les producteurs d'Europe de l'Est opérant avec des marges plus serrées reportent souvent leur adoption malgré des ratios de retour sur investissement démontrés de 10:1, notamment lorsque les prix des céréales restent élevés. Cette sensibilité aux coûts crée une segmentation du marché où les produits de base à souche unique dominent les segments sensibles aux prix, tandis que les formulations multi-actives de qualité supérieure gagnent du terrain dans les opérations laitières et bovines intensives offrant des marges bénéficiaires plus élevées.

Sensibilisation limitée parmi les petits exploitants et les exploitations de loisirs

Environ 10,5 millions d'exploitations agricoles européennes opèrent sur moins de 5 ha, beaucoup manquant de services de vulgarisation. Ces producteurs s'appuient souvent sur des méthodes de conservation traditionnelles et peuvent ne pas comprendre les avantages économiques des inoculants bactériens, notamment en ce qui concerne la réduction des pertes en matière sèche et l'amélioration de la qualité de l'alimentation. Les mécanismes de transfert de connaissances restent fragmentés entre les États membres, certaines régions manquant de services de conseil spécialisés en gestion de l'ensilage susceptibles de démontrer la proposition de valeur des inoculants aux petits exploitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segments

Par type de bactéries : évolution vers la stabilité aérobie

Les souches homofermentaires représentent 61,30 % du marché européen des inoculants pour ensilage en 2024, reflétant leur capacité à réduire rapidement le pH, ce qui supprime les microbes responsables de l'altération dans l'ensilage d'herbe à forte humidité. Cette domination positionne prominemment la taille du marché européen des inoculants pour ensilage dans ce segment, avec une adoption établie parmi les producteurs laitiers qui soutient une croissance incrémentale constante. Cependant, les exploitations sont de plus en plus confrontées à des faces de silos en vrac plus grandes et à des vitesses de prélèvement journalier plus lentes, exposant l'ensilage à l'oxygène pendant des périodes plus longues.

Les mélanges hétérofermentaires progressent donc à un TCAC de 7,80 %, le plus rapide du marché européen des inoculants pour ensilage, car ils génèrent des acides acétique et propionique qui inhibent les levures et les moisissures lors de l'exposition à l'air. Des essais démontrent des extensions de durée de conservation de trois à cinq jours par rapport aux témoins uniquement homofermentaires. Les laiteries méditerranéennes rapportent des réductions de la température de distribution de 6 °C, limitant les dommages thermiques et les pertes nutritionnelles. Les fournisseurs associent des souches à fermentation rapide avec des bactéries hétérofermentaires pour assurer à la fois le contrôle du pH et la stabilité aérobie dans un seul sachet, avec une prime de prix élevée à la clé.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : les oléagineux gagnent en dynamisme

Les cultures céréalières détiennent une part de 48,80 % de la taille du marché européen des inoculants pour ensilage en 2024. L'ensilage de maïs à forte teneur en matière sèche reste omniprésent car il fournit de l'énergie concentrée aux vaches laitières à haut rendement. La variabilité de l'humidité à la récolte et de la teneur en sucres dans les céréales offre aux inoculants un rôle clair dans la réduction du risque fermentaire, ce qui se traduit par des taux d'adoption dépassant 70 % en Allemagne et aux Pays-Bas. Les cultures de légumineuses maintiennent une demande stable en tant que sources de protéines pour les rations animales, tandis que d'autres applications, notamment les cultures racines et les fourrages de spécialité, servent des segments de marché de niche.

L'ensilage d'oléagineux, principalement le colza et le tournesol, progresse à un TCAC de 8,60 % et constitue l'application la plus dynamique du marché européen des inoculants pour ensilage. La capacité de production de biodiesel au sein de l'Union européenne augmente chaque année, et les huileries revendent les tourteaux désuilés déshuilés à la filière alimentaire animale. La conservation des fourrages oléagineux nécessite des inoculants spécialisés capables de traiter la teneur élevée en lipides, susceptibles d'entraver la croissance des bactéries lactiques. Les fournisseurs formulent des mélanges à haute capacité tampon pour stabiliser le pH dans l'ensilage de colza, ouvrant une niche haut de gamme avec des marges supérieures aux produits conventionnels.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Allemagne représente 24,40 % des ventes en valeur en 2024 et constitue l'ancre du marché européen des inoculants pour ensilage. Le cheptel laitier y est élevé et plus de la moitié des exploitations utilisent des ensileuses guidées par GPS permettant un dosage précis des inoculants. Les 9 500 unités de biogaz allemandes créent une incitation supplémentaire à la bonne conservation des fourrages, maximisant le rendement en méthane. Les incitations soutenues par la Politique agricole commune (PAC) orientent les capitaux vers l'efficacité de la fermentation, renforçant la croissance de la demande. La France se place en deuxième position, bénéficiant de systèmes d'élevage bovin intégrés en Bretagne et en Normandie, où l'ensilage fournit jusqu'à la moitié du volume de la ration annuelle.

Les coopératives régionales associent de plus en plus la vente d'inoculants à des conseils agronomiques, ce qui stimule les taux d'adoption. Le tarif d'achat du biométhane du pays offre aux agriculteurs une source de revenus alternative, reliant la qualité de l'ensilage à la production énergétique. L'Espagne devrait enregistrer un taux de croissance annuel composé de 7,40 % jusqu'en 2030, le plus élevé parmi les grandes économies, à mesure que les parcs d'engraissement bovins et laitiers intensifs se multiplient en Castille-et-León et en Aragon. Le climat chaud du sud de l'Espagne accroît le risque d'altération, rendant les mélanges hétérofermentaires particulièrement attractifs.

L'Italie et le Royaume-Uni constituent des marchés matures mais en expansion régulière. La dynamique biométhane de l'Italie, portée par le Plan national de relance et de résilience, finance de nouveaux digesteurs anaérobies qui dépendent d'un fourrage de haute qualité. La croissance au Royaume-Uni est tempérée par des processus réglementaires divergents, mais les entreprises laitières de qualité supérieure en Irlande du Nord et en Écosse maintiennent l'élan de l'adoption. L'Europe de l'Est, englobant la Pologne, la Hongrie et la Roumanie, offre un espace blanc significatif. Les initiatives de modernisation étroitement liées à l'adhésion à l'UE ont suscité de l'intérêt pour les produits à souche unique économiques, faisant de cette sous-région un champ de bataille émergent pour les fournisseurs de second rang.

Paysage concurrentiel

Le marché européen des inoculants pour ensilage présente une fragmentation modérée, les cinq premiers fournisseurs détenant ensemble environ la moitié de la part de marché, tandis que de nombreux spécialistes régionaux servent des niches agronomiques localisées. Novonesis (Novonesis A/S) détient la plus grande part individuelle à la suite de sa fusion en 2024, s'appuyant sur 38 centres de recherche et 23 sites de fabrication pour raccourcir les cycles de développement de produits. Lallemand met en avant des bactéries propriétaires telles que Lactobacillus buchneri NCIMB 40788, soutenues par des audits d'application à la ferme qui renforcent la fidélisation des clients. Cargill Inc. et Archer Daniels Midland Company intègrent les inoculants dans des portefeuilles d'additifs alimentaires plus larges, utilisant la vente croisée pour pénétrer les grands comptes.

Les mouvements stratégiques se concentrent sur la différenciation technologique et l'intégration numérique. Volac International Limited a élargi sa gamme Ecosyl avec des formulations conçues pour des fenêtres de distribution prolongées, associant les ventes de produits à des capteurs d'humidité déclenchant des recommandations de dosage automatisées en 2024. EW Group GmbH a renforcé sa position dans la nutrition animale par des acquisitions ciblées, élargissant les banques de souches utilisées dans les produits inoculants. Les barrières à l'entrée restent élevées car les protocoles REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques) européens exigent des dossiers de sécurité coûteux, favorisant les acteurs établis dotés d'une expertise réglementaire.

Les collaborations avec les plateformes d'agriculture de précision créent de nouveaux mécanismes de fidélisation. Les fournisseurs associent les inoculants à des logiciels d'application à débit variable, capturant des données d'utilisation granulaires pour affiner les formulations. Les boucles de rétroaction qui en résultent accélèrent l'optimisation des souches, consolidant l'avantage concurrentiel des acteurs pouvant se permettre un investissement continu en R&D.

Leaders du secteur européen des inoculants pour ensilage

Alltech, Inc.

Cargill Inc.

Lallemand Inc.

Archer Daniels Midland Company

Novonesis (Novonesis A/S)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kemin Industries a lancé PROSIDIU, un produit de contrôle des pathogènes alimentaires à base d'acide peroxyque autorisé au Brésil et en Asie du Sud, les dossiers de demande étant en cours en Europe et en Amérique du Nord.

- Mars 2024 : EW Nutrition a acquis la gamme de produits BIOMIN BIOSTABIL de la société européenne DSM-Firmenich. Cette acquisition transfère la propriété d'une gamme établie d'inoculants pour ensilage à EW Nutrition et élargit sa présence en Europe.

- Janvier 2024 : La Commission européenne a alloué 1,1 milliard USD aux régimes d'aides d'État allemands pour l'amélioration du bien-être animal. Ces politiques, ainsi que les réglementations sur la sécurité des aliments pour animaux et les incitations aux technologies d'alimentation avancées, encouragent l'adoption des inoculants pour ensilage dans les formulations alimentaires.

Périmètre du rapport sur le marché européen des inoculants pour ensilage

Les inoculants pour ensilage sont des additifs contenant des bactéries lactiques (LAB) anaérobies utilisés pour manipuler et améliorer la fermentation dans l'ensilage. Le marché européen des inoculants pour ensilage est segmenté par type (bactéries homofermentaires et bactéries hétérofermentaires), par application (cultures céréalières, cultures de légumineuses, oléagineux et autres applications) et par géographie (Espagne, Royaume-Uni, France, Allemagne, Russie, Italie et reste de l'Europe). Le rapport propose une estimation et des prévisions du marché en valeur (USD) pour les segments susmentionnés.

| Bactéries homofermentaires |

| Bactéries hétérofermentaires |

| Cultures céréalières |

| Cultures de légumineuses |

| Oléagineux |

| Autres applications |

| Allemagne |

| France |

| Royaume-Uni |

| Espagne |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type de bactéries | Bactéries homofermentaires |

| Bactéries hétérofermentaires | |

| Par application | Cultures céréalières |

| Cultures de légumineuses | |

| Oléagineux | |

| Autres applications | |

| Par géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des inoculants pour ensilage d'ici 2030 ?

Le marché devrait atteindre 279,46 millions USD d'ici 2030, avec une croissance à un TCAC de 7,20 %.

Quel type de bactéries détient la plus grande part en Europe ?

Les bactéries homofermentaires étaient en tête avec une part de 61,30 % en 2024, soutenues par les avantages d'une acidification rapide.

Pourquoi les inoculants hétérofermentaires croissent-ils plus rapidement ?

Ils offrent une stabilité aérobie supérieure lors de la distribution, un besoin critique dans les climats méditerranéens plus chauds, soutenant un TCAC de 7,80 %.

Quel segment de culture connaît la croissance la plus rapide ?

L'ensilage d'oléagineux, notamment le colza et le tournesol, progresse à un TCAC de 8,60 % en raison de la croissance de l'industrie du biodiesel.

Quel pays est en tête de la demande du marché en Europe ?

L'Allemagne représente 24,40 % du chiffre d'affaires total, soutenue par son important cheptel laitier et son secteur du biogaz.

Comment les inoculants pour ensilage contribuent-ils aux objectifs de réduction du méthane ?

Des souches bactériennes spécifiques réduisent le méthane en phase de fermentation jusqu'à 12 %, contribuant à la conformité avec la Stratégie européenne sur le méthane.

Dernière mise à jour de la page le: