Taille et Part du Marché Européen des Adhésifs Polyuréthane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

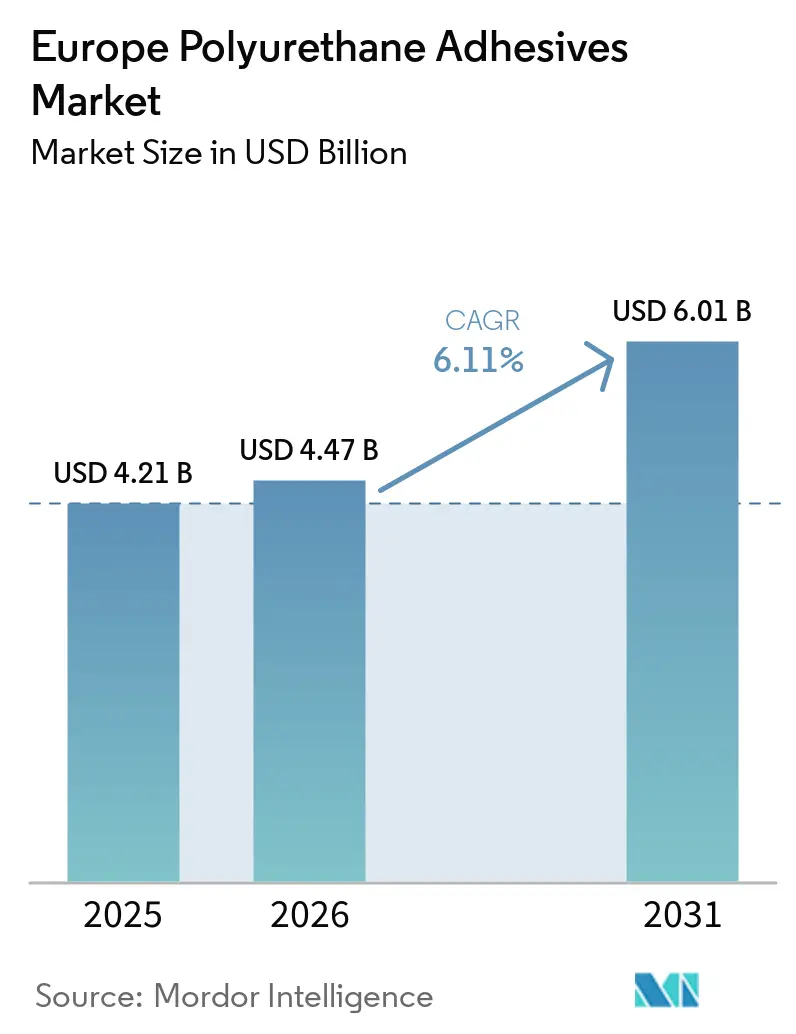

| Taille du marché de l'année de base (2025) | 4.21 Milliards de dollars |

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 6.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs Polyuréthane par Mordor Intelligence

La taille du Marché Européen des Adhésifs Polyuréthane était évaluée à 4,21 milliards USD en 2025 et devrait croître de 4,47 milliards USD en 2026 pour atteindre 6,01 milliards USD d'ici 2031, à un CAGR de 6,11% durant la période de prévision (2026-2031). La pression réglementaire continue visant à réduire les composés organiques volatils, la demande croissante de collage structurel dans les blocs-batteries des véhicules électriques, et les subventions à la rénovation dans le cadre de la Directive sur la Performance Énergétique des Bâtiments entraînent une transformation fondamentale vers des formulations réactives sans solvant et à très faible teneur en monomères. Les fournisseurs s'efforcent de développer des dispersions à base d'eau et des hybrides à terminaison alpha-silane conformes aux exigences du passeport numérique de produit du Pacte Vert Européen, même si la volatilité élevée des prix des diisocyanates comprime les marges. La concurrence se concentre sur la différenciation technique plutôt que sur la simple échelle, l'acquisition d'Advanced Technical Products par Henkel en janvier 2026 soulignant un pivot vers des grades de niche certifiés ISO 10993 pour les dispositifs médicaux.

Principaux Enseignements du Rapport

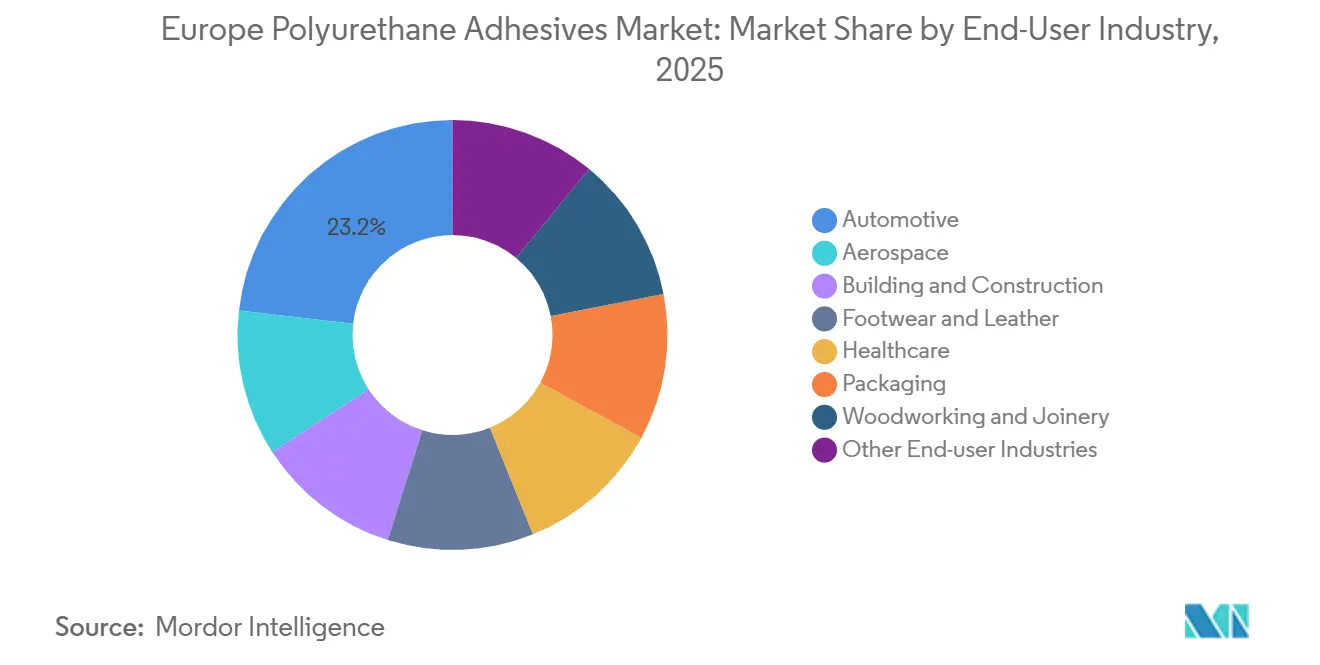

- Par industrie utilisatrice finale, les applications automobiles ont représenté 23,18% de la taille du Marché Européen des Adhésifs Polyuréthane en 2025, et l'électrique et l'électronique ont enregistré la croissance la plus rapide à un CAGR de 6,58% entre 2026 et 2031.

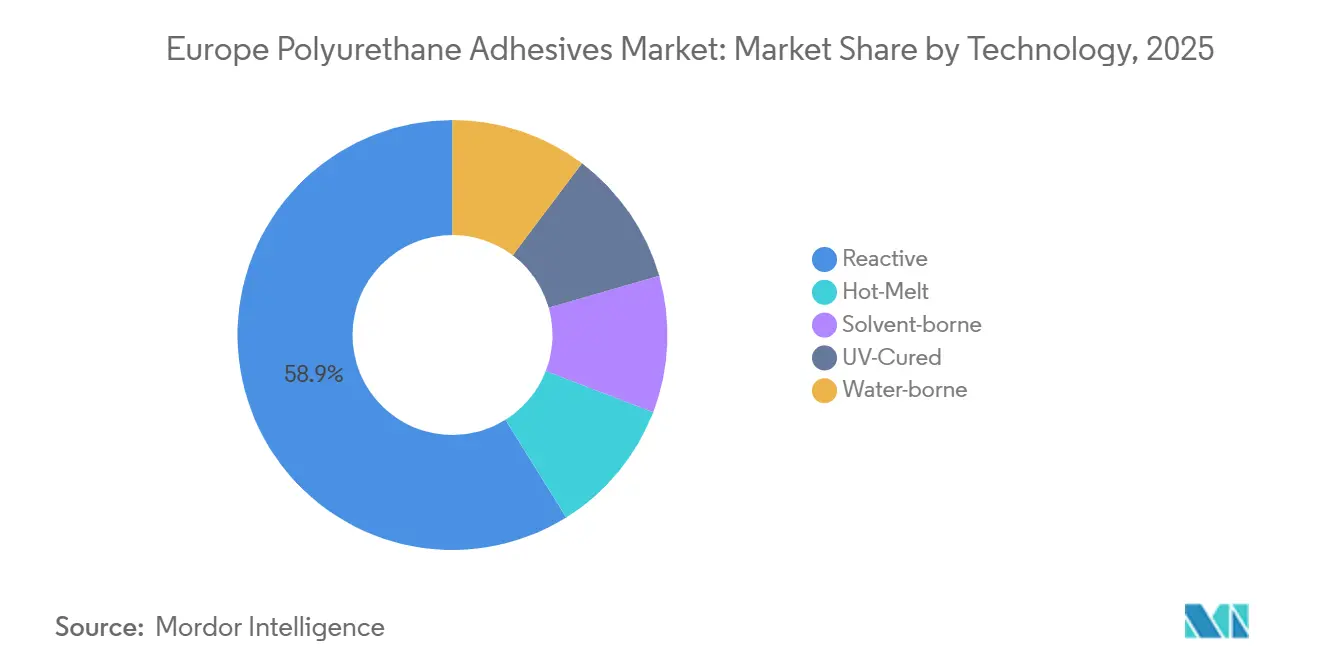

- Par technologie, les systèmes polyuréthane réactifs ont détenu 58,87% de la part du Marché Européen des Adhésifs Polyuréthane en 2025, et devraient progresser à un CAGR de 6,47% entre 2026 et 2031.

- Par géographie, l'Allemagne a représenté 23,12% du Marché Européen des Adhésifs Polyuréthane en 2025 et devrait afficher le taux de croissance annuel le plus rapide de 6,35% entre 2026 et 2031, soutenu par sa chaîne d'approvisionnement automobile intégrée et ses subventions à la rénovation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs Polyuréthane

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'allègement automobile et du collage structurel | +1.80% | Allemagne, France, Espagne, Italie, Europe Centrale | Moyen terme (2-4 ans) |

| Mandats d'isolation des bâtiments à haute efficacité énergétique | +1.50% | Allemagne, France, les pays nordiques, Benelux | Long terme (≥ 4 ans) |

| Impulsion du Pacte Vert Européen pour les systèmes à faible teneur en composés organiques volatils (COV), sans solvant | +1.20% | À l'échelle de l'UE, plus forte en Allemagne, aux Pays-Bas, dans les pays nordiques | Court terme (≤ 2 ans) |

| Adoption de la construction modulaire en bois | +0.90% | Pays nordiques, Allemagne, Autriche, Suisse, le Royaume-Uni et la France | Moyen terme (2-4 ans) |

| Polyuréthanes réactifs dans l'assemblage de dispositifs médicaux européens | +0.70% | Allemagne, Suisse, Irlande, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Allègement Automobile et du Collage Structurel

L'Europe a connu une croissance significative dans la production de véhicules électriques à batterie (VEB), avec une augmentation notable par rapport à l'année précédente. Chaque VEB utilise désormais nettement plus d'adhésif structurel que les véhicules à combustion interne. À mesure que les gigafactories en Allemagne, en France et en Espagne augmentent leur production, la demande de polyuréthane réactif pour le collage des batteries de traction devrait croître à un rythme plus rapide que la production automobile globale dans les années à venir. L'assemblage des blocs-batteries de véhicules électriques repose de plus en plus sur des systèmes polyuréthane avancés. Ces systèmes offrent une résistance structurelle et une conductivité thermique tout en remplaçant les fixations mécaniques traditionnelles, entraînant une réduction notable du poids du bloc. SikaForce-7888 L30 a obtenu une approbation pour son efficacité dans les assemblages aluminium-composite et est désormais spécifié par plusieurs grands constructeurs automobiles en Allemagne et en France. De plus, les composés d'enrobage à durcissement ambiant d'Evonik offrent une haute rigidité diélectrique, répondant à la fois à l'isolation électrique et à l'amortissement des vibrations, soulignant le rôle essentiel des systèmes polyuréthane modernes dans l'évolution de l'industrie automobile.

Mandats d'Isolation des Bâtiments à Haute Efficacité Énergétique

La Directive sur la Performance Énergétique des Bâtiments impose des nouvelles constructions à émissions nulles et exige des États membres qu'ils rénovent la partie la moins économe en énergie des bâtiments non résidentiels[2]Commission Européenne, "Directive sur la Performance Énergétique des Bâtiments," europa.eu. Dans les rénovations de façades, les adhésifs polyuréthane sont utilisés pour fixer des panneaux en mousse rigide, mais ces formulations doivent être conformes à la Directive Européenne sur les Peintures Décoratives, qui limite les composés organiques volatils (COV). Les incitations en Allemagne ont considérablement augmenté la demande de façades isolées, entraînant une croissance notable de la consommation d'adhésifs. Bien qu'il soit proposé à un prix plus élevé, le Pattex PL Premium sans solvant de Henkel a rapidement conquis une part significative du marché allemand du bricolage peu après son lancement, soulignant la volonté des consommateurs d'investir dans des produits à faibles émissions. Les codes de construction nordiques imposent des exigences strictes en matière de valeur U, et la consommation d'adhésifs par mètre carré d'enveloppe de bâtiment en Finlande dépasse la moyenne européenne, indiquant des tendances de consommation potentielles pour l'Europe occidentale.

Impulsion du Pacte Vert Européen pour les Systèmes à Faible Teneur en Composés Organiques Volatils (COV), Sans Solvant

L'introduction des passeports numériques de produits oblige les fabricants à divulguer le carbone incorporé et les émissions de composés organiques volatils (COV) de leurs produits. Cette initiative accélère la transition de l'industrie vers l'abandon des formulations à base de solvants. Les dispersions polyuréthane à base d'eau croissent à un rythme plus rapide que l'ensemble du marché européen des adhésifs polyuréthane. Le Dispercoll U 53 d'Écolabel Européen de Covestro a été largement adopté dans les lignes de chaussures européennes, contribuant à une réduction significative des émissions de COV[1]Source : Covestro, "Dispercoll U," covestro.com. L'expansion de BASF à Tarragone devrait renforcer la capacité de dispersion. De plus, l'entreprise a réalisé une réduction significative de ses émissions de Scope 1 et 2 en intégrant les énergies renouvelables. Bien que les systèmes à base d'eau soient associés à des temps ouverts plus longs et à une résistance initiale plus faible, les tendances réglementaires indiquent une part décroissante des volumes à base de solvants sur le marché.

Polyuréthanes Réactifs dans l'Assemblage de Dispositifs Médicaux Européens

La réglementation européenne plus stricte sur les dispositifs médicaux exige une biocompatibilité ISO 10993 complète, stimulant la demande de polyuréthanes réactifs qui durcissent sans monomère résiduel. Le Loctite AA 3952 de Henkel colle les boîtiers en polycarbonate dans les pompes à insuline et durcit en quelques secondes sous lumière LED sans générer de sous-produits cytotoxiques. Le Loctite SI 5057, un hybride polyuréthane-silicone bicomposant, enrobe l'électronique dans les moniteurs cardiaques tout en évitant le dégagement d'acide acétique, protégeant ainsi les circuits sensibles. L'Allemagne, la Suisse, l'Irlande et les Pays-Bas accueillent la majeure partie de la fabrication MedTech européenne, et les cycles de qualification qui durent 24 à 30 mois créent des barrières à l'entrée élevées. Les volumes restent modestes, mais les taux de croissance à deux chiffres et les prix premium assurent une contribution aux bénéfices disproportionnée pour les fournisseurs capables de respecter des seuils d'extractibles stricts.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix et de l'approvisionnement en diisocyanates | -1.40% | À l'échelle de l'UE, aiguë en Allemagne, en France, en Italie et en Espagne | Court terme (≤ 2 ans) |

| Renforcement des limites REACH sur la teneur en NCO libre | -0.80% | À l'échelle de l'UE, plus stricte en Allemagne, aux Pays-Bas, dans les pays nordiques | Moyen terme (2-4 ans) |

| Les substituts d'adhésifs biosourcés gagnent des parts de marché | -0.60% | Allemagne, Autriche, les pays nordiques, France, Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix et de l'Approvisionnement en Diisocyanates

Des arrêts de force majeure en Asie et des retards d'expédition en mer Rouge ont fait grimper les prix au comptant du diisocyanate de toluène de deux chiffres au premier trimestre 2025, augmentant les coûts d'intrants des transformateurs européens jusqu'à 18% d'un trimestre à l'autre. Les prix contractuels du diisocyanate de méthylène-diphényle ont évolué dans le même sens, et Dow a répercuté de larges hausses de dispersion de polymères début 2026 pour contrer l'inflation des matières premières dans un contexte d'instabilité géopolitique. La montée en puissance de la capacité de Wacker Chemie pour les hybrides alpha-silane à Nünchritz offre une couverture contre la dépendance aux isocyanates aromatiques, mais des coûts unitaires plus élevés limitent l'adoption aux usages premium. Les formulateurs de plus petite taille manquent de capital pour s'intégrer en amont, les laissant exposés aux chocs d'approvisionnement marchand et comprimant le fonds de roulement lorsque les prix au comptant s'envolent.

Renforcement des Limites REACH sur la Teneur en NCO Libre

L'Agence Européenne des Produits Chimiques (ECHA) a proposé de réduire le seuil d'isocyanate libre de 0,1% à 0,05% en masse dans un délai spécifié. Ce changement pourrait nécessiter la reformulation d'une part significative des grades de polyuréthane réactif actuellement vendus en Europe. Atteindre des niveaux inférieurs à 0,05% nécessite l'utilisation de matières premières de plus haute pureté et de capteurs, tels que la caprolactame, ce qui peut augmenter les coûts de fabrication et potentiellement ralentir les vitesses de durcissement. L'Allemagne a signalé une augmentation notable des cas d'asthme professionnel liés aux isocyanates, renforçant la justification de santé publique pour des réglementations plus strictes. En préparation de ces changements, Henkel a investi dans des réacteurs continus pour les prépolymères à très faible teneur en monomères dans son installation de Bopfingen. Cette approche proactive pourrait conduire les concurrents plus petits à quitter le marché ou à rechercher une consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Industrie Utilisatrice Finale : l'Automobile en Tête, l'Électronique s'Accélère

Le segment automobile a représenté 23,18% de la taille du Marché Européen des Adhésifs Polyuréthane en 2025, car les applications de blocs-batteries, structurelles et intérieures nécessitent toutes des systèmes réactifs. Le collage des batteries de véhicules électriques a nécessité une quantité significative d'adhésif, les plateformes VORATRON de Dow et SikaForce remportant la plupart des nouvelles spécifications. L'électrique et l'électronique restent plus modestes mais affichent le CAGR le plus rapide de 6,58% entre 2026 et 2031, car les modules de semi-conducteurs de puissance bénéficient des composés d'enrobage polyuréthane, qui les protègent des cycles thermiques et des vibrations. Le secteur du bâtiment et de la construction, répondant à la refonte de la Directive sur la Performance Énergétique des Bâtiments (DPEB), représente une part significative du volume dans le cadre des rénovations obligatoires. En Europe, les fabricants de chaussures en Italie et en Espagne adoptent de plus en plus des dispersions à base d'eau à faibles émissions de composés organiques volatils (COV), affichant une croissance annuelle régulière. Bien que les soins de santé occupent un segment de niche, ils commandent des marges premium, notamment pour les grades certifiés ISO 10993 comme le Loctite AA 3952, largement utilisé dans les pompes à insuline. Le paysage de la demande est encore diversifié par les secteurs de l'emballage, de la menuiserie et de l'aérospatiale, la menuiserie devant connaître une consommation notable de formulations monocomposant à durcissement par l'humidité dans les années à venir.

Par Technologie : Domination des Systèmes Réactifs, Progression des Systèmes à Base d'Eau

Les systèmes polyuréthane réactifs ont capturé 58,87% de la part du marché européen des adhésifs polyuréthane en 2025 et devraient croître à 6,47% de 2026 à 2031. Ces matériaux présentent une résistance de liaison et une stabilité thermique exceptionnelles, les rendant très adaptés aux applications structurelles. Les grades bicomposants offrent des durées de vie en pot variables, optimisant leur utilisation dans les processus de mélange automatisés pour les blocs-batteries. Les produits monocomposant à durcissement par l'humidité s'adaptent à des jeux de substrats importants, les rendant efficaces pour les applications de panneaux de façade. Les dispersions à base d'eau connaissent une croissance significative, portée par des conditions réglementaires favorables. Les thermofusibles permettent des temps de cycle rapides dans les intérieurs automobiles, mais subissent une réduction de résistance à des températures élevées, limitant leur application dans les composants sous capot. Les produits à base de solvants ont vu leur demande diminuer et devraient continuer à décliner en raison des réglementations sur les composés organiques volatils (COV), y compris les taxes dans certains pays européens. Les hybrides polyuréthane-acrylate durcis aux ultraviolets (UV) maintiennent une part de marché modeste mais commandent des prix premium dans des secteurs spécialisés tels que la micro-électronique et les dispositifs implantables. Les grades GENIOSIL STP-E de Wacker comblent l'écart entre le polyuréthane réactif et les polymères modifiés aux silanes, éliminant le besoin de catalyseurs à base d'organoétain et élargissant leur applicabilité dans les adhésifs pour parquet.

Analyse Géographique

L'Allemagne a représenté 23,12% du Marché Européen des Adhésifs Polyuréthane en 2025 et devrait croître de 6,35% annuellement entre 2026 et 2031. Produisant des millions de véhicules par an, dont une part significative d'unités électriques à batterie, le pays subventionne également les rénovations à haute efficacité énergétique via les subventions KfW 40 Plus. Des investissements tels que le réacteur à très faible teneur en monomères de Henkel et la fermeture d'actifs chlore-alcali de Dow soulignent le besoin pressant de capacité locale face à des approvisionnements en matières premières fluctuants. La France, portée par une forte demande pour les composites Airbus et une montée en puissance de la construction en bois, figure parmi les principaux marchés. Cependant, sa taxe sur les composés organiques volatils (COV) accélère la transition vers les systèmes à base d'eau et réactifs. Le Royaume-Uni, l'Italie et l'Espagne représentent ensemble une part notable de la demande régionale. Notamment, les pôles de chaussures italiens en Vénétie et en Toscane opèrent une transition significative vers les dispersions, tandis que les usines d'aubes d'éoliennes espagnoles optent pour des grades structurels bicomposants pour le collage des semelles de longeron. Les pays nordiques, détenant une part de marché considérable, affichent une consommation d'adhésifs par habitant nettement supérieure à la moyenne régionale. Cette consommation accrue est portée par une forte pénétration de la construction en bois et des exigences strictes du label Swan. La croissance de l'Europe de l'Est, largement alimentée par les exportations de composants automobiles, est confrontée à des défis liés aux lacunes de la chaîne du froid limitant la distribution des produits bicomposants.

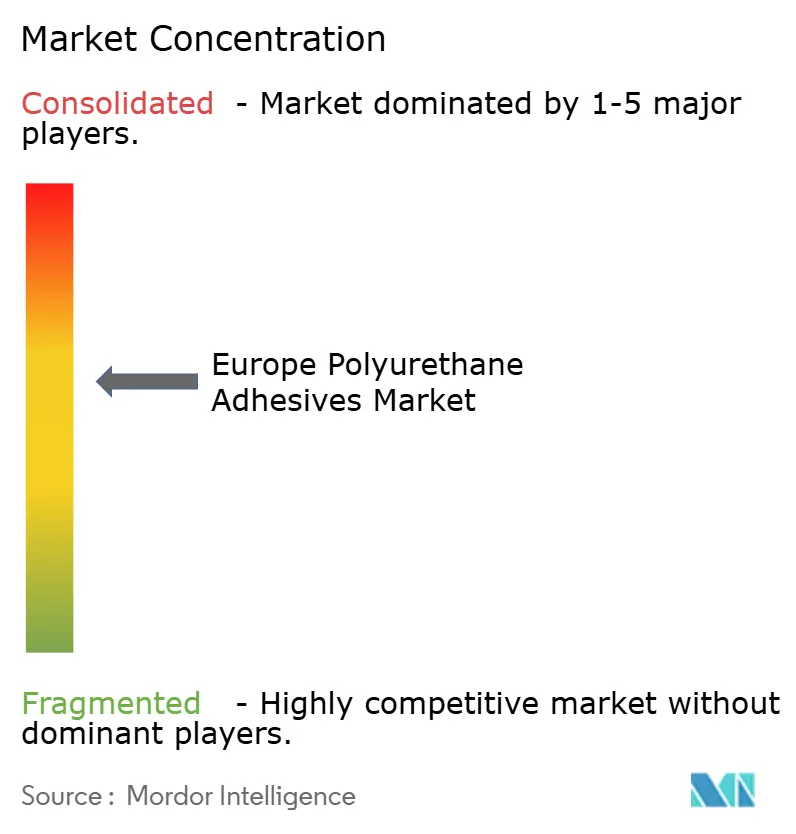

Paysage Concurrentiel

Le Marché Européen des Adhésifs Polyuréthane est modérément consolidé. L'orientation stratégique se déplace désormais vers les systèmes à base de matières premières circulaires et sans étain qui répondent aux règles du passeport numérique du Règlement sur les Produits de Construction et aux prochaines limites REACH sur le NCO libre. Les hybrides alpha-silane de Wacker et les biopolyols de BASF issus d'huiles de cuisson usagées illustrent les pivots vers la diversification des matières premières et une intensité carbone plus faible.

Leaders de l'Industrie Européenne des Adhésifs Polyuréthane

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

3M

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Mars 2026 : Huntsman International LLC a renforcé son installation de Produits de Performance en Hongrie, augmentant sa capacité polyuréthane et mettant l'accent sur la durabilité et l'innovation. Cette initiative est appelée à dynamiser la croissance du marché européen des adhésifs polyuréthane.

- Mai 2025 : Evonik Industries AG a transitionné sa production d'additifs polyuréthane (PU) vers l'électricité verte dans le cadre de sa stratégie de durabilité. L'entreprise vise à réduire ses émissions de Scope 1 et 2 de 25% d'ici 2030 et à atteindre la neutralité climatique d'ici 2050.

Périmètre du Rapport sur le Marché Européen des Adhésifs Polyuréthane

Les adhésifs polyuréthane sont des agents de collage polyvalents formés à partir de résines polymères contenant des liaisons uréthane. Ils offrent des liaisons solides, flexibles et durables sur divers matériaux tels que le bois, les plastiques, les métaux, le verre et le béton. Résistants à l'humidité, aux produits chimiques et aux variations de température, ils sont largement utilisés dans les secteurs de la construction, de l'automobile, de l'emballage et de la chaussure. Leur élasticité et leur robustesse les rendent idéaux pour les applications nécessitant à la fois résistance et adaptabilité dans des environnements exigeants.

Le Marché Européen des Adhésifs Polyuréthane est segmenté par industrie utilisatrice finale, technologie et pays. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, soins de santé, emballage, menuiserie et travail du bois, et autres industries utilisatrices finales. Par technologie, le marché est segmenté en thermofusible, réactif, à base de solvant, durcissement UV et à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour le Marché Européen des Adhésifs Polyuréthane dans 6 pays d'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Soins de Santé |

| Emballage |

| Menuiserie et Travail du Bois |

| Autres Industries Utilisatrices Finales |

| Thermofusible |

| Réactif |

| À Base de Solvant |

| Durcissement UV |

| À Base d'Eau |

| Allemagne |

| France |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Pays Nordiques |

| Reste de l'Europe |

| Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Soins de Santé | |

| Emballage | |

| Menuiserie et Travail du Bois | |

| Autres Industries Utilisatrices Finales | |

| Technologie | Thermofusible |

| Réactif | |

| À Base de Solvant | |

| Durcissement UV | |

| À Base d'Eau | |

| Géographie | Allemagne |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Pays Nordiques | |

| Reste de l'Europe |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et le Travail du Bois, la Chaussure et le Cuir, les Soins de Santé, et Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs polyuréthane.

- Produit - Tous les produits adhésifs polyuréthane sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les polyuréthanes à base thermodurcissable et thermoplastique sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et à durcissement UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation, le rapatriement et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère Australien de l'Environnement a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement