Taille et part du marché européen du polycarbonate (PC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

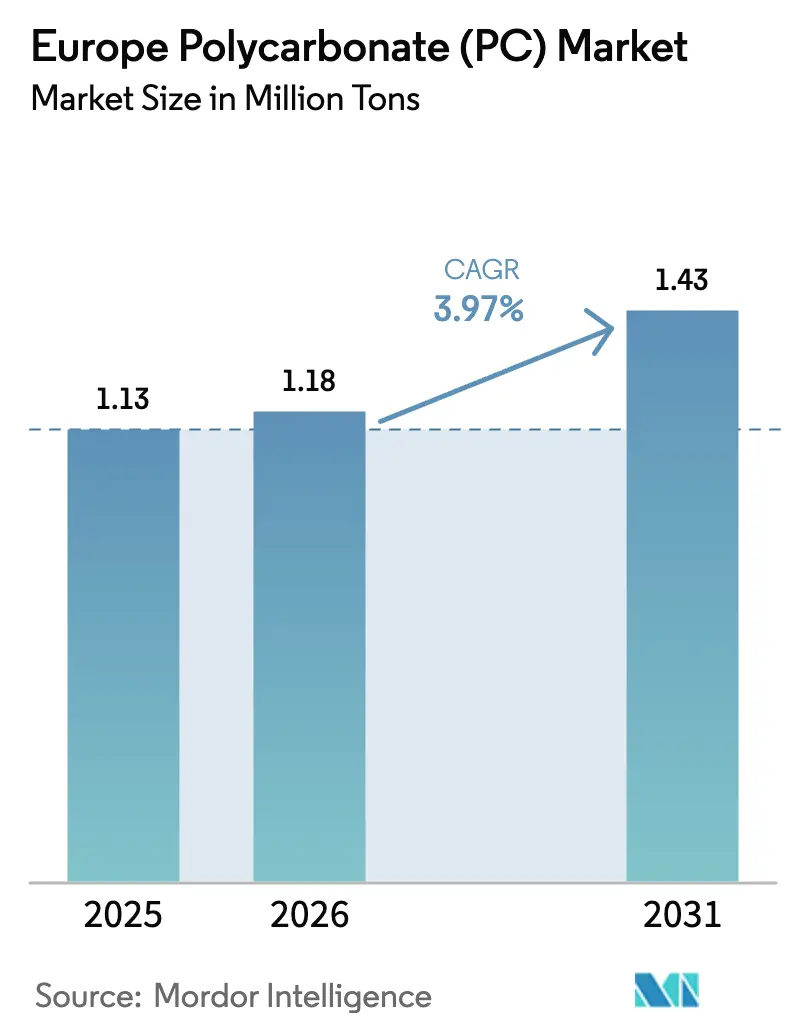

| Taille du marché de l'année de base (2025) | 1.13 Millions de tonnes |

| Volume du Marché (2026) | 1.18 Millions de tonnes |

| Volume du Marché (2031) | 1.43 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du polycarbonate (PC) par Mordor Intelligence

La taille du marché européen du polycarbonate (PC) était évaluée à 1,13 million de tonnes en 2025 et devrait progresser de 1,18 million de tonnes en 2026 pour atteindre 1,43 million de tonnes d'ici 2031, à un CAGR de 3,97 % durant la période de prévision (2026-2031). Cette perspective capture un marché pris entre les perturbations réglementaires, des coûts énergétiques structurellement élevés et une rationalisation des capacités qui supprime déjà des volumes de commodités de la base d'approvisionnement régionale. Les plaques conservent une part dominante de 42,51 % de la consommation globale, soutenues par le vitrage, la construction et les pièces automobiles grand format. Les films, portés par les appareils 5G et les systèmes d'aide à la conduite avancés, affichent le CAGR le plus rapide à 4,83 %, démontrant que les formats à faible épaisseur et à valeur ajoutée absorbent la demande même lorsque les grades en vrac déclinent. Par ailleurs, les primes persistantes sur les prix de l'énergie aux États-Unis et dans les pays du Golfe du Moyen-Orient entravent la compétitivité-coût européenne, forçant les producteurs à se repositionner vers des copolymères à marges plus élevées et des offres à contenu recyclé qui contribuent à défendre les prix. La fermeture par Trinseo de 160 000 t/an en Allemagne et la ligne spécialisée d'Anvers de Covestro révèlent le double plan de jeu consistant à réduire les surcapacités et à améliorer le mix pour soutenir le marché européen du polycarbonate.

Points clés du rapport

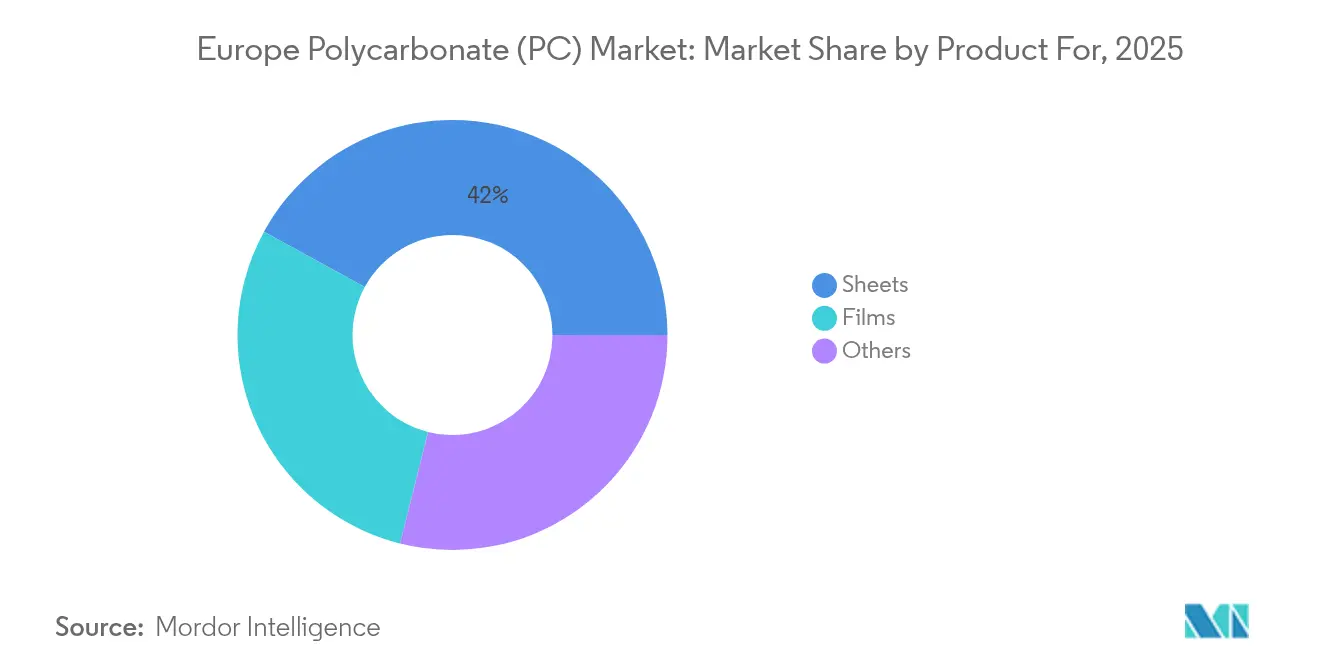

- Par forme de produit, les plaques ont dominé avec 42,02 % de la part du marché européen du polycarbonate (PC) en 2025, tandis que les films devraient afficher le CAGR le plus élevé à 4,74 % jusqu'en 2031.

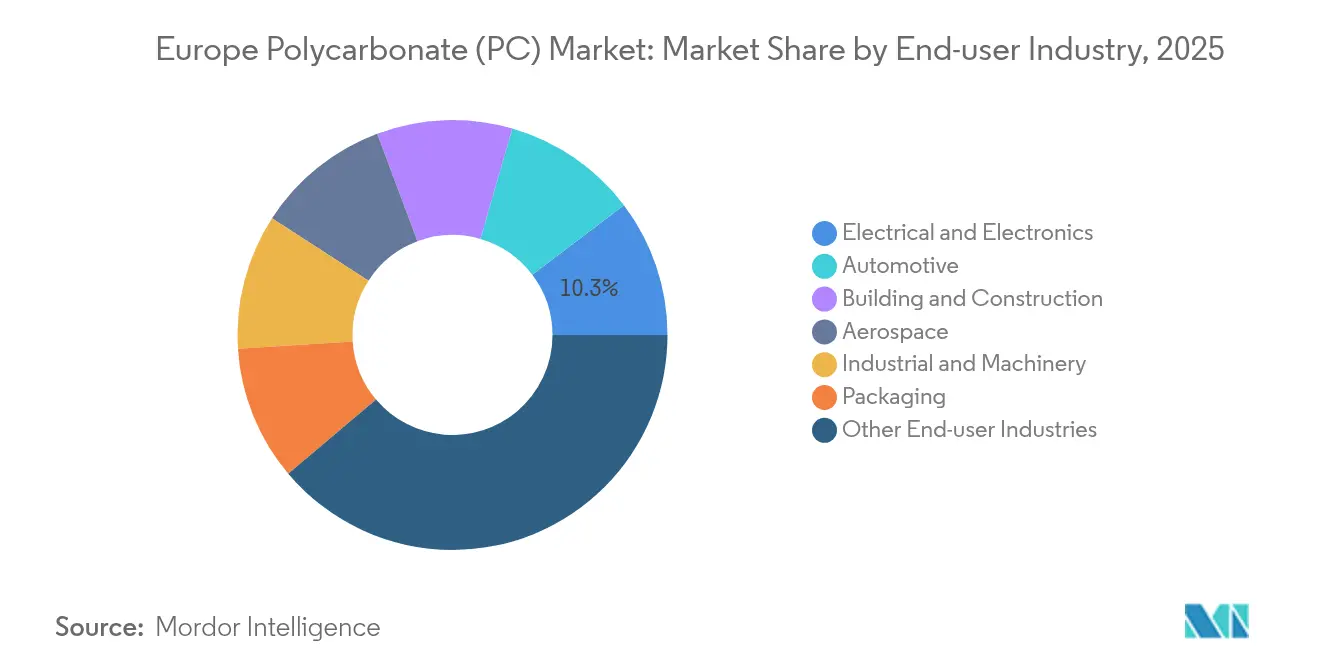

- Par secteur d'utilisation finale, le segment des autres secteurs d'utilisation finale représentait une part de 38,84 % de la taille du marché européen du polycarbonate (PC) en 2025 ; le segment électrique et électronique a enregistré le CAGR le plus élevé de 5,72 % de 2025 à 2031.

- Par géographie, le reste de l'Europe commandait une part de 49,85 % du marché européen du polycarbonate (PC) en 2025, tandis que le Royaume-Uni devrait se développer au CAGR le plus élevé de 4,49 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du polycarbonate (PC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'allègement prête pour les véhicules électriques dans le cadre du paquet UE Ajustement à l'objectif 55 | +1.1% | Marchés centraux de l'UE, extension au Royaume-Uni | Moyen terme (2-4 ans) |

| Montée en puissance rapide du recyclage avancé par le biais de pilotes de dépolymérisation chimique | +0.9% | Allemagne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| L'électrification des bâtiments stimule les composants de câblage en PC à faible émission de fumée et ignifuges | +0.8% | À l'échelle de l'UE, plus marqué en Allemagne, en France | Court terme (≤ 2 ans) |

| Relocalisation du moulage de dispositifs médicaux après les chocs d'approvisionnement liés à la COVID-19 | +0.7% | Allemagne, Irlande, Suisse | Moyen terme (2-4 ans) |

| Incitations au vitrage agrivoltaïque solaire dans le cadre de la réforme de la PAC | +0.6% | Europe du Sud, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'allègement prête pour les véhicules électriques dans le cadre du paquet UE Ajustement à l'objectif 55

Les règles UE Ajustement à l'objectif 55 poussent les constructeurs automobiles à réduire leurs émissions de 55 % d'ici 2030, les contraignant à adopter des stratégies agressives de réduction de masse qui favorisent le polycarbonate à haut module plutôt que l'acier ou le verre. Le lancement de l'APEC XT par Covestro cible les boîtiers de capteurs qui doivent rester dimensionnellement stables aux températures élevées des groupes motopropulseurs des véhicules électriques, traduisant la pression réglementaire en demande réelle de résine. Les bornes de recharge pour véhicules électriques spécifient également des boîtiers ignifuges et stables aux UV, augmentant encore les volumes. Bien que les constructions de voitures particulières en 2024 aient été plus faibles, les ingénieurs matériaux des équipementiers continuent de pré-qualifier des grades de copolymères en prévision des programmes de l'année modèle 2026, garantissant que le moteur reste actif tout au long des cycles à moyen terme. Les importations concurrentes d'Asie s'intensifient sur les grades de commodités, mais les acteurs du marché européen du polycarbonate (PC) qui proposent des fiches techniques d'allègement validées maintiennent un avantage tarifaire.

Montée en puissance rapide du recyclage avancé par le biais de pilotes de dépolymérisation chimique

La dépolymérisation chimique, actuellement testée en Allemagne, aux Pays-Bas et en Belgique, décompose le polycarbonate post-consommation en monomères de bisphénol A (BPA) et de DPC, permettant la production d'une re-polymérisation de qualité vierge. La première grade circulaire de SABIC démontre la preuve de concept, tandis que Covestro s'engage à atteindre une circularité totale d'ici 2050, plaçant les primo-adoptants dans une position avantageuse en matière de réputation dans les appels d'offres axés sur la durabilité[1]Union européenne, "Règlement sur les produits de construction 2024/3110," europa.eu. Les facteurs d'échelle — tels que l'agrégation des matières premières, l'économie de récupération des solvants et les accords d'achat ferme — déterminent la parité des coûts ; cependant, les règles relatives aux passeports numériques de produits de l'UE, applicables à partir de 2026, garantissent une impulsion réglementaire. À mesure que les limites du recyclage mécanique apparaissent dans les applications optiques, les voies chimiques élargissent le marché adressable, offrant au marché européen du polycarbonate (PC) un nouveau bassin de matières premières secondaires qui modère la croissance de la demande de produits vierges tout en prolongeant la capture de valeur pour les producteurs intégrés.

L'électrification des bâtiments stimule les composants de câblage en PC à faible émission de fumée et ignifuges

Les directives de l'UE sur les rénovations à haute efficacité énergétique génèrent des densités de câblage élevées dans des gaines confinées, ce qui fait monter les normes de sécurité incendie. Les conduits en polycarbonate sans halogène et à faible émission de fumée satisfont aux exigences de la classe CPR EN 50575 B-s1-d0 sans additifs lourds, offrant aux installateurs des systèmes plus légers et recyclables. Les programmes de rénovation en Allemagne et en France privilégient une installation rapide, où les solutions de goulotte à base de plaques réduisent les temps de main-d'œuvre. La demande est directement liée au déblocage des subventions de rénovation du secteur public, ce qui rend ce moteur le plus puissant entre 2025 et 2027. Les fournisseurs de conduits de commodités tentent de proposer des alternatives en polypropylène ; cependant, le gauchissement à une température de service de 110 °C compromet les offres, maintenant le polycarbonate ignifuge comme substrat de référence.

Relocalisation du moulage de dispositifs médicaux après les chocs d'approvisionnement liés à la COVID-19

Les audits des équipementiers à la suite des perturbations de 2020 ont révélé des lacunes en matière de redondance régionale, incitant les grands fabricants mondiaux de dispositifs à associer les outillages américains existants à des moules de l'UE. Le polycarbonate médical à haute transparence sécurise les boîtiers d'analyseurs de diagnostic désormais fabriqués en Irlande et en Rhénanie allemande, intégrant ainsi la consommation locale de polymères tout au long du cycle de vie complet du produit[2]British Plastics Federation, "Engineering Thermoplastics Market Update," bpf.co.uk. Les dossiers réglementaires verrouillent les spécifications des matériaux jusqu'à 10 ans, créant une fidélisation qui résiste aux substitutions par des importations. Bien que les dépenses d'investissement en dispositifs suivent des cycles de validation prolongés, les projets approuvés assurent une hausse régulière à moyen terme du marché européen du polycarbonate (PC) qui compense partiellement la faiblesse cyclique de la demande de résine automobile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement de l'examen d'autorisation du BPA et potentiel retrait du polycarbonate en contact alimentaire | -0.80% | À l'échelle de l'UE, notamment en Allemagne et en France | Court terme (≤ 2 ans) |

| Prime structurelle sur le prix de l'énergie par rapport aux États-Unis et au Golfe du Moyen-Orient | -0.50% | Régions manufacturières centrales de l'UE | Moyen terme (2-4 ans) |

| Déploiement lent de la technologie de démantèlement des véhicules hors d'usage pour les vitrages en PC revêtu | -0.40% | Allemagne, France, Italie, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement de l'examen d'autorisation du BPA et potentiel retrait du polycarbonate en contact alimentaire

La réévaluation du BPA par l'ECHA passe de l'identification des dangers aux autorisations potentielles de mise sur le marché, indiquant que les bouteilles de refroidissement d'eau et les produits d'alimentation pour nourrissons pourraient être retirés du circuit commercial d'ici 2026. Les transformateurs hésitent à reconvertir leurs lignes en raison d'un horizon de rentabilité incertain, ce qui gèle les approvisionnements et efface des volumes équivalant à près de 1 % de la consommation de 2024. Les producteurs explorent des copolyesters sans BPA, mais les coûts de qualification limitent la substitution à court terme. Les propriétaires de marques suppriment préventivement les articles en polycarbonate à base de BPA, accélérant l'attrition de la demande avant une date limite légale.

Prime structurelle sur le prix de l'énergie par rapport aux États-Unis et au Golfe du Moyen-Orient

Les coûts du gaz naturel, s'établissant en moyenne à 31 EUR/MWh en 2024, étaient environ trois fois supérieurs aux équivalents américains du Henry Hub, tandis que l'électricité du réseau restait deux fois supérieure aux références du Moyen-Orient. Pour la polymérisation à base de phosgène, les coûts énergétiques peuvent représenter jusqu'à 17 % du total des charges d'exploitation, rendant la production européenne de commodités structurellement déficitaire lorsque les importations asiatiques affluent dans les ports d'Anvers et de Hambourg. Les cours au comptant en septembre 2024 étaient inférieurs de 250 USD/t aux offres locales, entraînant une sous-utilisation des actifs sur trois grands sites. Les acteurs intégrés accélèrent désormais leur transition vers des copolymères spéciaux et des résines à contenu recyclé, où les primes de prix dépassent la pénalité énergétique ; cependant, la contrainte persiste jusqu'à ce que les réformes énergétiques de l'UE ou les contrats à long terme de GNL réduisent l'écart.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par forme de produit : les plaques ancrent les volumes historiques tandis que les films ouvrent des débouchés optiques à forte croissance

Les plaques ont capturé la plus grande part de 42,02 % du marché européen du polycarbonate (PC) en 2025. Les systèmes de toiture, de barrières acoustiques et de vitrage de protection ont consommé la majeure partie de ces volumes, tirant parti de la résistance aux chocs du matériau, 250 fois supérieure à celle du verre, et de sa stabilité UV intrinsèque. Les projets inscrits dans la vague de rénovation des bâtiments en Allemagne spécifient des plaques multiparois pour satisfaire les limites de transmission thermique tout en minimisant les coûts de rénovation structurelle. Néanmoins, l'inflation des coûts liée à l'énergie a incité les entrepreneurs à substituer l'acrylique moins cher dans les auvents non porteurs, modérant la croissance. Les transformateurs de plaques maintiennent leur différenciation grâce à des couches de revêtement dur co-extrudées répondant aux grades de vitrage de sécurité EN 356 P8B, sécurisant des commandes pour des réfections de gares ferroviaires s'étendant jusqu'en 2027.

Les films représentent le contributeur à la croissance la plus rapide de la taille du marché européen du polycarbonate (PC), avec un CAGR de 4,74 % jusqu'en 2031. Les substrats de panneaux tactiles, les feuilles de sécurité holographiques haute définition et les circuits imprimés flexibles s'appuient de plus en plus sur des films de qualité optique d'épaisseurs de 50 à 125 µm. Les fenêtres d'antenne mmWave 5G nécessitent des diélectriques à faible tangente de pertes ; les films en polycarbonate surclassent le PET et le PMMA, commandant des prix contractuels de 30 à 38 USD/kg. Les systèmes d'affichage tête haute (HUD) automobiles alimentent une demande supplémentaire : les équipementiers de rang 1 adoptent des empilements de films à biréfringence contrôlée qui maintiennent la lisibilité de l'affichage à -30 °C. Le lancement par Covestro de grades de films ignifuges certifiés V-0 à 50 µm d'épaisseur positionne les extrudeurs européens de films pour défendre leur part face aux importations asiatiques. L'alignement des propriétés des films avec les normes strictes IEC 62031 pour les substrats de LED établit un créneau premium, protégeant ce sous-segment des fluctuations des prix des commodités dans les plaques en vrac.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : une demande diversifiée réduit la cyclicité

Les autres secteurs d'utilisation finale ont dominé avec 38,84 % de la part du marché européen du polycarbonate (PC) en 2025, couvrant les verrières aérospatiales, les boîtiers de diagnostic médical et les panneaux de visée industriels. La demande aérospatiale se concentre en France et en Allemagne, où POLYVANTIS commercialise des plaques renforcées de fibres de verre répondant aux exigences de la norme FAR 25.853. La machinerie industrielle utilise des protections transparentes pour se conformer au Règlement UE sur les machines 2023/1230, soutenant la demande de base même lors des ralentissements du secteur automobile.

L'électrique et l'électronique affiche le CAGR le plus élevé de 5,72 % jusqu'en 2031 pour le marché européen du polycarbonate (PC). La miniaturisation de l'électronique grand public nécessite des boîtiers ignifuges à parois minces pouvant résister à des cycles de refusion à 125 °C. Les radômes d'antennes 5G adoptent un polycarbonate à faible constante diélectrique pour améliorer la transparence du signal par rapport à l'ABS. Le passage aux modules de puissance en carbure de silicium dans les chargeurs de véhicules électriques augmente les températures de fonctionnement, incitant les équipementiers à utiliser des copolymères à haute résistance thermique. Le lancement en décembre 2024 par SABIC du LNP ELCRES CXL, certifié ISCC PLUS, capture cette prime. Le matériel électrique de construction — boîtes de dérivation, composants sur rail DIN — élargit encore la base de la demande, les installations photovoltaïques résidentielles étant appelées à doubler d'ici 2028 en Espagne et en Italie.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le reste de l'Europe commandait 49,85 % du marché européen du polycarbonate (PC) en 2025, reflétant la demande agrégée du pôle médical suisse, des centres d'extrusion de plaques autrichiens et du matériel d'énergie renouvelable de la région nordique. La Suisse seule consomme un volume annuel substantiel pour les diagnostics in vitro et les instruments chirurgicaux, bénéficiant de flux d'importations de grades spéciaux via le corridor logistique de Bâle. Les marchés nordiques, s'appuyant sur des incitations gouvernementales, spécifient des plaques multiparois pour les toits photovoltaïques agricoles, traduisant la politique climatique en demande de résine.

Le Royaume-Uni enregistre le CAGR le plus rapide à 4,49 % tandis que le Brexit réaligne les chaînes d'approvisionnement. Les transformateurs nationaux élargissent leurs sources d'approvisionnement au-delà de l'Europe continentale, et le dispositif de conformité UKCA offre une voie réglementaire semi-autonome que les grands équipementiers utilisent pour accélérer les lancements de produits. Les investissements dans les usines de batteries pour véhicules électriques dans les Midlands de l'Ouest alimentent une demande incrémentale pour des supports de cellules et des couvercles de modules certifiés à 120 °C, maintenant la part du Royaume-Uni dans la taille du marché européen du polycarbonate (PC) sur une trajectoire ascendante malgré les vents contraires macroéconomiques.

L'Allemagne, la France et l'Italie affichent une demande mature mais en voie de stabilisation. Le lent redressement des équipementiers allemands après les creux de production de véhicules de 2024 plafonne l'amélioration immédiate des volumes, mais les délais de l'Ajustement à l'objectif 55 garantissent un renouveau des appels de matières premières à partir des années modèles 2027. Les secteurs aérospatial et nucléaire français génèrent une demande stable de résine pilotée par les spécifications, tandis que les exportations italiennes de machines d'emballage sécurisent des commandes de plaques spéciales résistantes aux fluctuations du PIB intérieur. La Russie reste un nœud autosuffisant : les sanctions limitent les exportations de l'UE, mais SIBUR projette une expansion de 10 à 20 % de la demande de polymères dans son secteur automobile captif. L'environnement commercial bifurqué limite les volumes directs sur le marché européen du polycarbonate (PC) mais rappelle aux fournisseurs de l'UE l'importance de l'équilibrage des risques multi-géographiques.

Paysage concurrentiel

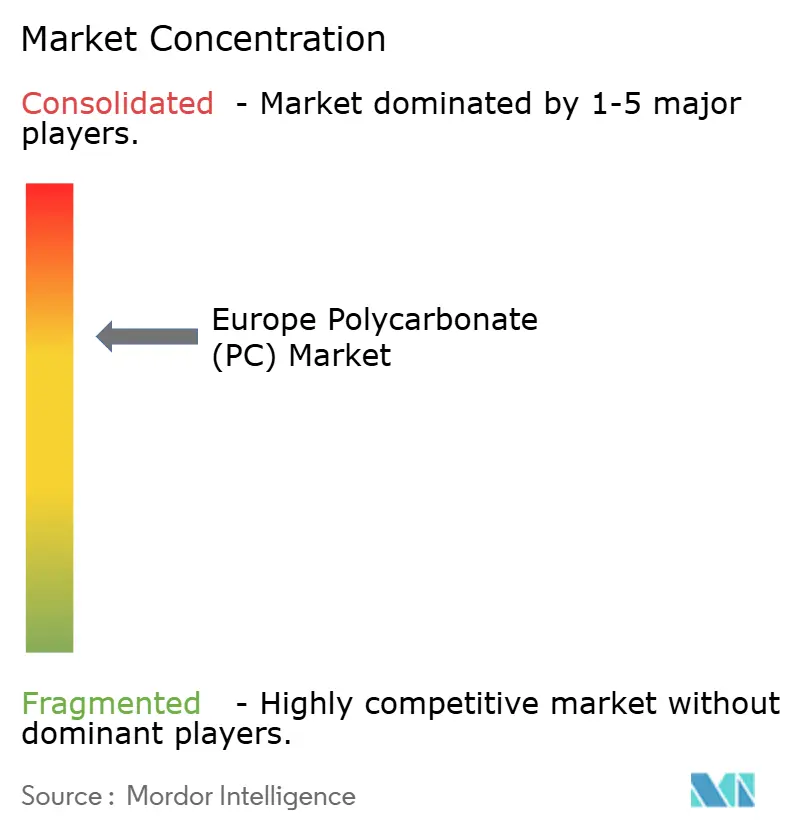

Le marché européen du polycarbonate (PC) est concentré. La rationalisation des capacités et la spécialisation coexistent sur un marché où les surcapacités de commodités entrent en collision avec des coûts énergétiques structurellement élevés. Les importations d'Asie restent structurellement moins coûteuses, mais les équipementiers européens valorisent la proximité, l'expertise réglementaire et la livraison juste-à-temps. Par conséquent, le marché tend vers une structure en haltère, avec de grandes multinationales fournissant des résines à haute spécification et des compoundeurs locaux adaptant des lots de niche. Les exigences relatives aux passeports numériques de produits à partir de 2026 intensifient la course technologique ; les entreprises dotées d'architectures robustes de gestion des données surpasseront les concurrents plus petits qui sont incapables de justifier leurs empreintes du berceau à la porte.

Leaders du secteur européen du polycarbonate (PC)

Covestro AG

SABIC

Trinseo

LG Chem

LOTTE Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Avient Corporation a annoncé l'ajout de nouvelles grades à son portefeuille de polycarbonate (PC) à contenu recyclé et de mélanges PC, développées pour répondre à la demande croissante de matériaux soutenant la durabilité dans le secteur de l'électrique et de l'électronique dans les régions Europe, Moyen-Orient et Afrique (EMEA).

- Juillet 2025 : Exolon Group SpA a annoncé l'acquisition de l'activité de plaques en polycarbonate AkyVer auprès de Corplex (Kaysersberg, France). Le portefeuille de produits acquis comprend une gamme de plaques multiparois en polycarbonate, de produits de panneaux et de systèmes de plaques. La production de ces articles sera intégrée dans l'installation de fabrication d'Exolon Group S.p.A. à Nera Montoro, en Italie.

Périmètre du rapport sur le marché européen du polycarbonate (PC)

Aérospatiale, Automobile, Bâtiment et construction, Électrique et électronique, Industrie et machinerie, Emballage sont couverts comme segments par secteur d'utilisation finale. France, Allemagne, Italie, Russie, Royaume-Uni sont couverts comme segments par pays.

| Plaques |

| Films |

| Autres (fibres, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| France |

| Allemagne |

| Italie |

| Russie |

| Royaume-Uni |

| Reste de l'Europe |

| Par forme de produit | Plaques |

| Films | |

| Autres (fibres, etc.) | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par géographie | France |

| Allemagne | |

| Italie | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur d'utilisation finale - Bâtiment et construction, Emballage, Automobile, Aérospatiale, Machinerie industrielle, Électrique et électronique, et Autres sont les secteurs d'utilisation finale considérés dans le cadre du marché du polycarbonate.

- Résine - Dans le périmètre de l'étude, la résine de polycarbonate vierge sous ses formes primaires telles que poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que des engrenages, des roulements, des composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite composé d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Écaille | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Structure ou surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une bonne durabilité et une grande élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polytéréphtalate d'éthylène (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en alliant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent souples lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques présentent des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | C'est une forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de mettre au point une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement