Taille et part du marché européen des médicaments sans ordonnance (OTC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

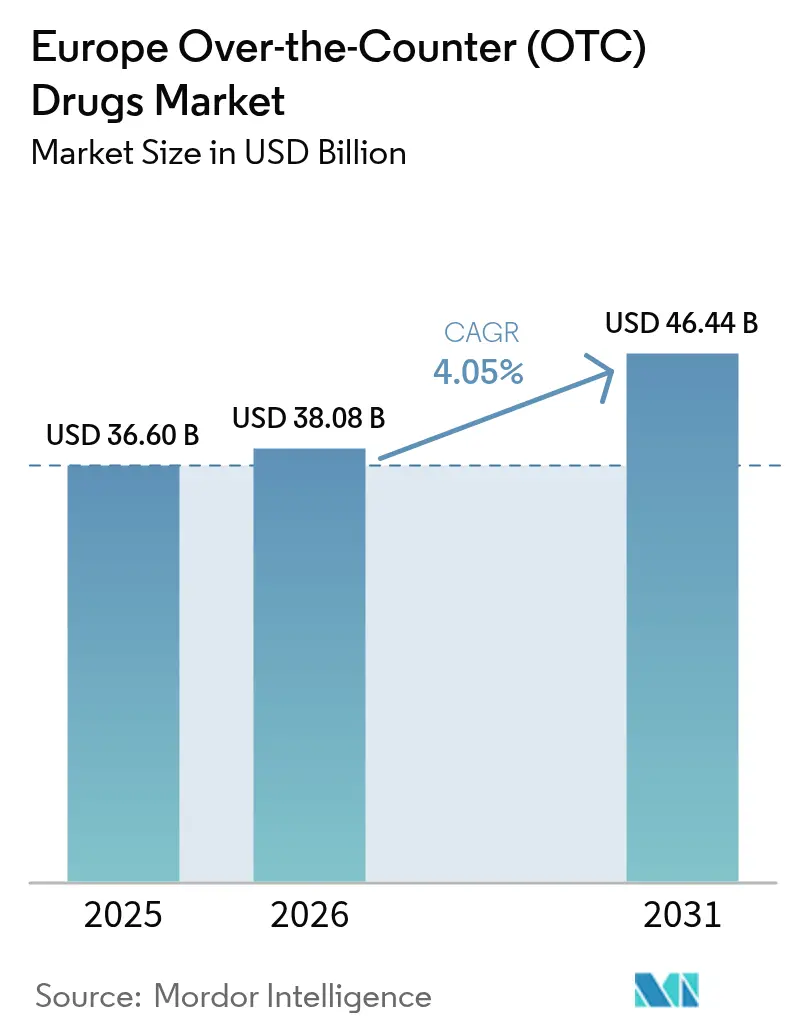

| Taille du marché de l'année de base (2025) | 36.60 Milliards de dollars |

| Taille du Marché (2026) | 38.08 Milliards de dollars |

| Taille du Marché (2031) | 46.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des médicaments sans ordonnance (OTC) par Mordor Intelligence

La taille du marché européen des médicaments sans ordonnance est estimée à 36,60 milliards USD en 2025, 38,08 milliards USD en 2026, et devrait atteindre 46,44 milliards USD d'ici 2031, avec un TCAC de 4,05 % de 2026 à 2031.

Les catégories de soins personnels chroniques supplantent la focalisation historique sur le rhume et la grippe, et des segments à marges plus élevées tels que les analgésiques pour la mobilité articulaire, les vitamines pour le vieillissement en bonne santé et les canaux d'e-pharmacie axés sur le numérique définissent le rythme de croissance. L'Allemagne reste l'ancre en termes de chiffre d'affaires, mais l'Espagne accélère le plus rapidement à mesure que la récente légalisation de l'e-pharmacie génère du trafic en ligne. Les préférences en matière de formulation évoluent également : les comprimés dominent encore, mais les gommes à mâcher et les films solubles progressent à mesure que les fabricants surmontent les défis de stabilité et séduisent les utilisateurs fatigués des pilules. L'évolution démographique soutient la demande : les Européens vieillissants préfèrent les compléments OTC pratiques qui réduisent le nombre d'ordonnances, et les adultes en âge de travailler maintiennent des habitudes préventives d'automédication.

Principaux enseignements du rapport

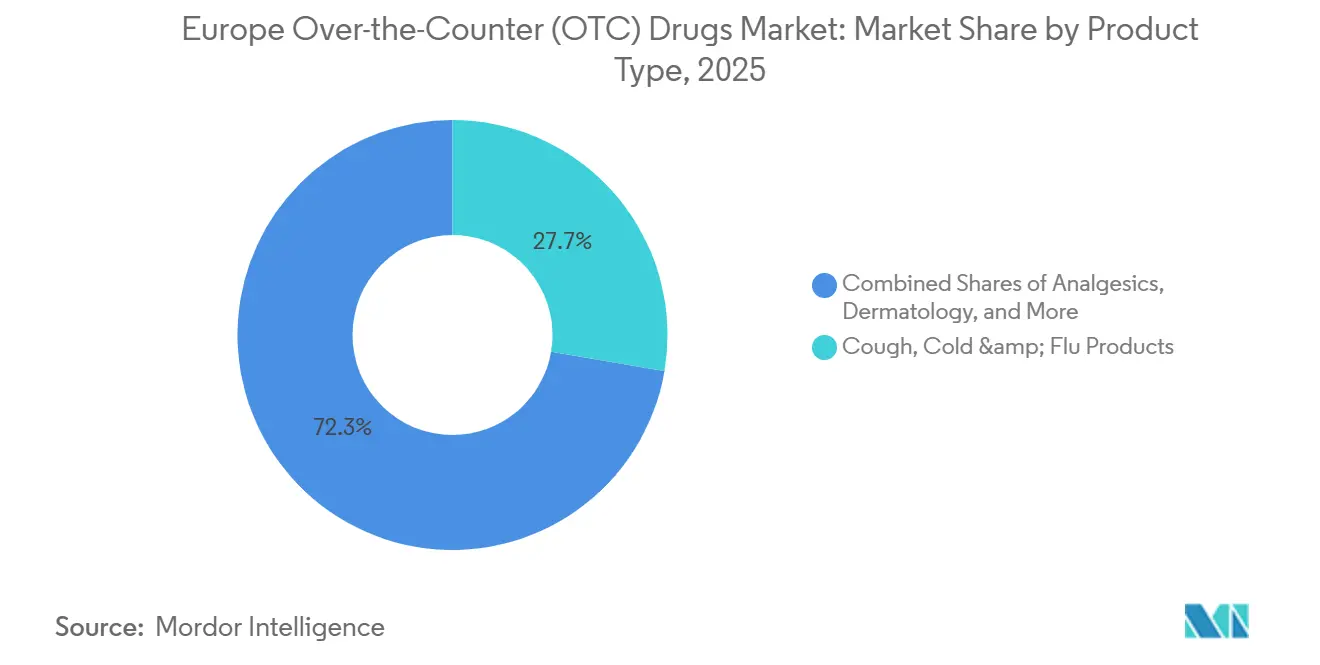

- Par type de produit, la toux, le rhume et la grippe ont conservé 27,68 % de la part du marché européen des médicaments sans ordonnance (OTC) en 2025, tandis que les analgésiques sont en passe d'enregistrer la progression la plus rapide avec un TCAC de 7,20 % jusqu'en 2031.

- Par formulation, les comprimés et gélules représentaient 47,12 % du marché européen des médicaments sans ordonnance (OTC) en 2025, tandis que les gommes à mâcher, pastilles et films solubles devraient croître de 10,83 % par an jusqu'en 2031.

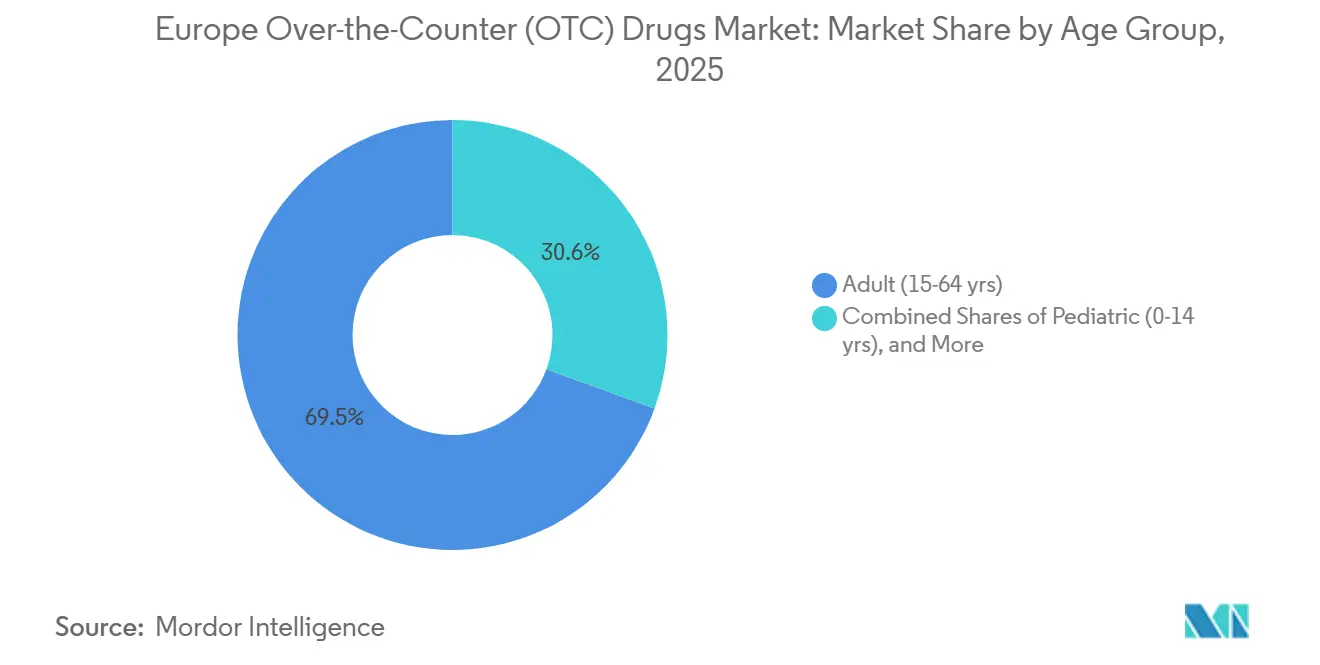

- Par groupe d'âge, les adultes représentaient 69,45 % du chiffre d'affaires en 2025 ; le segment gériatrique affiche la croissance la plus rapide avec un TCAC de 7,72 % jusqu'en 2031.

- Par format de vente, les produits de marque détenaient 67,85 % du chiffre d'affaires en 2025, tandis que les lignes à marque de distributeur progressent à un TCAC de 9,78 %.

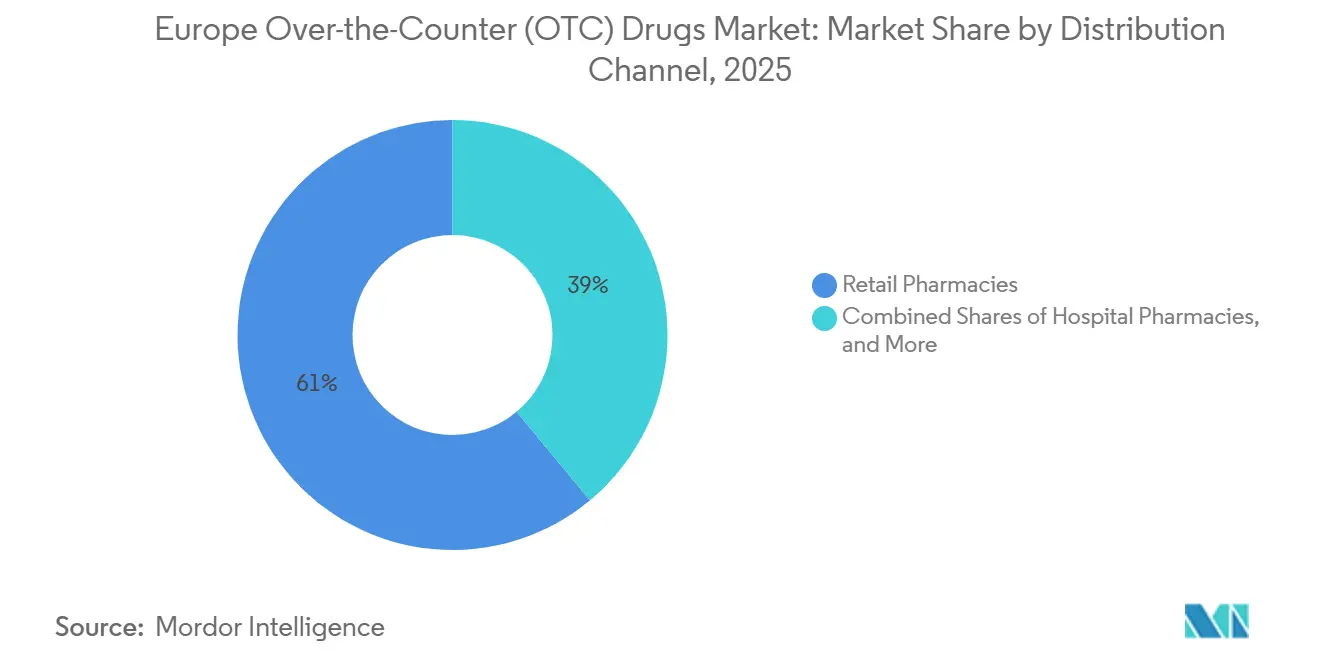

- Par canal de distribution, les pharmacies de détail représentaient 61,05 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne se développent à un rythme de 12,18 % par an jusqu'en 2031.

- L'Allemagne a capté 25,27 % du chiffre d'affaires 2025 ; l'Espagne est le leader de la croissance avec un TCAC de 7,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché européen des médicaments en vente libre (OTC)*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Vieillissement de la population européenne stimulant la demande de soins personnels chroniques | +0.8% | Allemagne, Italie, France, Espagne — âges médians les plus élevés | Long terme (≥ 4 ans) |

| Dynamique de reclassification des médicaments sur ordonnance en OTC pour les molécules contre les allergies, la migraine et la santé féminine | +0.6% | Royaume-Uni (procédure accélérée de la MHRA), Allemagne, France (approbations de l'ANSM) | Moyen terme (2-4 ans) |

| Applications de vérification des symptômes par IA accélérant la conversion vers l'e-pharmacie | +0.7% | Allemagne, Royaume-Uni, Pays-Bas — infrastructure de santé numérique mature | Court terme (≤ 2 ans) |

| La confiance post-COVID envers les pharmaciens stimule l'adoption de compléments vitamines, minéraux et suppléments haut de gamme | +0.5% | Mondial, avec l'effet le plus fort en Europe du Sud et centrale | Moyen terme (2-4 ans) |

| Les dispositifs de remboursement des honoraires de service en pharmacie incitent à la recommandation OTC | +0.4% | Royaume-Uni (Pharmacy First), Allemagne (honoraires de vaccination), Pays-Bas, Espagne (projets pilotes) | Court terme (≤ 2 ans) |

| La prévision de la demande pilotée par l'IA réduit les ruptures de stock et élargit la fidélité aux catégories | +0.3% | Allemagne, France, Royaume-Uni — grandes chaînes de pharmacies dotées d'une infrastructure numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population européenne stimulant la demande de soins personnels chroniques

Le vieillissement démographique de l'Europe transforme les achats épisodiques en routines de soins chroniques habituelles. Les consommateurs âgés recherchent de la glucosamine, des oméga-3 et du calcium-vitamine D en OTC qui contournent les risques de la polymédication sur ordonnance. L'Allemagne et l'Italie, où l'âge médian dépasse 47 ans, privilégient les liquides faciles à avaler et les films solubles. IBSA a répondu en 2025 en étendant ses bandelettes FilmTec de vitamine D3 et de fer + acide folique à huit pays, ajoutant une couche de commodité haut de gamme.[1]IBSA Group, "IBSA lance des compléments en film orodispersible dans de nouveaux pays européens," ibsagroup.com Les payeurs nationaux renforcent cette tendance ; la politique allemande de 2024 a ajouté des probiotiques spécifiques et des vitamines en état de carence aux listes OTC remboursables, subventionnant les soins personnels et réduisant les visites chez le médecin généraliste.

Dynamique de reclassification des médicaments sur ordonnance en OTC pour les molécules contre les allergies, la migraine et la santé féminine

Les autorités réglementaires accélèrent les reclassifications des médicaments sur ordonnance pour élargir l'accès des patients et réduire les coûts de santé. La MHRA britannique a autorisé le spray nasal de furoate de fluticasone pour les adolescents en décembre 2025, captant la demande liée aux allergies saisonnières. L'Allemagne a transféré certains triptans au statut de médicaments délivrés uniquement en pharmacie en 2024, déplaçant le soulagement de la migraine vers les officines communautaires. L'AESGP a enregistré 26 reclassifications nationales entre 2020 et 2024, dominées par la contraception d'urgence et les inhibiteurs de la pompe à protons à faible dose. Bien que la surveillance post-commercialisation exige désormais des mises à jour strictes des notices patients, la plus grande exposition en rayon offre des opportunités de revenus accrues pour les leaders de catégorie.

Applications de vérification des symptômes par IA accélérant la conversion vers l'e-pharmacie

Les applications pilotées par l'IA de DocMorris et Shop Apotheke en Allemagne guident les utilisateurs de symptômes vagues vers des paniers OTC sélectionnés avec livraison le jour même. Ces outils s'appuient sur des données anonymisées de l'Espace européen des données de santé, garantissant l'alignement avec les indications de l'EMA et les protocoles locaux. La France reste prudente ; les règles de l'ANSM imposent une couche de chat avec un pharmacien en direct, ce qui limite la conversion et maintient la pénétration en ligne en dessous de 5 %. Le paysage à deux vitesses qui en résulte alimente une croissance en ligne à deux chiffres en Allemagne, aux Pays-Bas et au Royaume-Uni, tandis que l'Europe du Sud reste centrée sur la pharmacie.

La confiance post-COVID des consommateurs envers les pharmacies stimulant l'adoption de compléments vitamines, minéraux et suppléments haut de gamme

Pendant la pandémie, les pharmaciens communautaires sont devenus des conseillers de santé de confiance, et cette réputation stimule désormais les ventes de compléments vitamines, minéraux et suppléments haut de gamme. En novembre 2024, l'Autorité européenne de sécurité des aliments[2]Autorité européenne de sécurité des aliments, "Orientations pour l'établissement et l'application de niveaux d'apport supérieurs tolérables pour les vitamines et les minéraux essentiels," efsa.onlinelibrary.wiley.com a publié des orientations sur les niveaux d'apport supérieurs, donnant aux pharmaciens des arguments clairs sur les niveaux de nutriments sûrs. Les marques qui alignent leurs formulations sur ces directives obtiennent une place de choix au comptoir et sont autorisées à pratiquer des prix premium même dans les régions sensibles au budget. Les audits en magasin révèlent que lorsque les pharmaciens discutent proactivement du soutien immunitaire avec les clients, ceux-ci achètent souvent un pack de trois mois plutôt qu'une taille d'essai, doublant ainsi la valeur du panier. Les chaînes physiques associent cette force de conseil à des programmes de renouvellement par abonnement, initialement propres aux e-pharmacies pures, verrouillant ainsi les revenus récurrents.

Analyse de l'impact des freins du marché européen des médicaments en vente libre (OTC)*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Les interdictions publicitaires fragmentées et spécifiques à chaque pays font grimper les coûts de lancement | -0.4% | France, Italie, Espagne — règles publicitaires les plus strictes ; Allemagne plus permissive | Long terme (≥ 4 ans) |

| La multiplication des alertes de sécurité sur les AINS freine les achats répétés d'analgésiques | -0.5% | À l'échelle de l'UE (juridiction de l'EMA) ; Allemagne et Royaume-Uni, plus grands consommateurs d'AINS | Moyen terme (2-4 ans) |

| Les fuites liées au commerce parallèle depuis les marchés à bas prix érodent les marges | -0.3% | Allemagne (marché de destination), Europe de l'Est (marchés sources : Pologne, Roumanie, Bulgarie) | Court terme (≤ 2 ans) |

| Les perturbations de l'approvisionnement en principes actifs pharmaceutiques liées aux restrictions environnementales en Asie | -0.4% | Mondial, avec un impact aigu sur les fabricants de médicaments OTC génériques en Allemagne, Italie et Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions publicitaires fragmentées et spécifiques à chaque pays font grimper les coûts de lancement

La Direction européenne de la qualité des médicaments et des soins de santé[3]Organisation mondiale de la santé, "Vieillissement et santé en Europe," who.int a indiqué en 2024 que près de la moitié des autorités réglementaires de la région divisent les médicaments sans ordonnance en sous-classes, chacune ayant ses propres règles de commercialisation. Ces exigences fragmentées obligent les spécialistes du marketing à créer des publicités, des avertissements sur les emballages et même des slogans distincts pour chaque juridiction, transformant une campagne paneuropéenne en une chorégraphie coûteuse de micro-versions. Les marques axées sur le numérique, versées dans les réseaux sociaux, se retrouvent à remonter des vidéos d'influenceurs ou à géobloquer du contenu pour éviter des amendes pour non-conformité. Pour réduire les risques, de nombreuses entreprises réorientent leurs dépenses vers des kits de formation en pharmacie et des brochures de détail médical, où les obstacles à la conformité sont moins élevés. Il en résulte un réempowerment discret des professionnels de santé en tant que gardiens de la notoriété des consommateurs, notamment dans des catégories telles que la gestion du poids, où l'éducation est essentielle.

La multiplication des alertes de sécurité sur les AINS freinant les achats répétés d'analgésiques

Une recrudescence des avis de sécurité concernant l'utilisation prolongée ou à forte dose des AINS incite les pharmaciens à conseiller les clients sur des intervalles de dosage plus sûrs ou des formats alternatifs. Les consommateurs se tournent de plus en plus vers des gels topiques, des patchs chauffants ou des produits combinés qui promettent un soulagement efficace avec moins d'exposition systémique. Les détaillants consacrent des étiquettes de rayon distinctes à la « gestion douce de la douleur », orientant les groupes vulnérables vers des choix à moindre risque. En réponse, les fabricants reformulent les meilleures ventes existantes en comprimés à dissolution rapide ou à dose réduite, associant la puissance analgésique à des agents gastroprotecteurs. L'accent accru mis sur l'utilisation sûre élargit également l'intérêt pour les principes actifs non-AINS, élargissant les pipelines de recherche au-delà de l'axe historique ibuprofène-paracétamol. L'Allemagne et la France exigent déjà des ordonnances pour le diclofénac à plus forte concentration, et les doses quotidiennes d'ibuprofène en OTC sont limitées à 1 200 mg. Les patients souffrant de douleurs articulaires chroniques migrent soit vers des gels topiques, soit vers des inhibiteurs COX-2 sur ordonnance, réduisant les revenus de la catégorie orale à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des médicaments en vente libre (OTC)

Par type de produit :

les catégories de soins chroniques dépassent les traitements aigusLa toux, le rhume et la grippe représentaient 27,68 % du chiffre d'affaires 2025, mais les saisons grippales légères et les stocks constitués par les ménages après la pandémie ont tempéré le réapprovisionnement. Les analgésiques, portés par un positionnement autour de la mobilité articulaire et du vieillissement en bonne santé, progressent à un TCAC de 7,20 %. Les combinaisons topiques et systémiques de Voltaren ouvrent la voie au pivot vers la santé musculo-squelettique à long terme. Les vitamines, minéraux et suppléments élargissent l'offre ; Centrum Vital+ et les kits quotidiens personnalisés attirent les seniors en quête de bien-être proactif. Les huiles infusées au CBD, référencées pour la première fois chez Boots en 2025, illustrent les niches de relaxation nouvelle génération. Les pics de demande ne suivent plus seulement les schémas hivernaux ; des micro-pics s'alignent sur les rentrées scolaires et les brusques changements météorologiques, obligeant les chaînes d'approvisionnement à réagir en quasi-temps réel.

Par formulation :

les nouveaux systèmes d'administration commandent des prix premiumLes comprimés, colonne vertébrale historique, représentaient encore 47,12 % des ventes en 2025. Pourtant, les gommes à mâcher, les pastilles et les films solubles progressent à un TCAC de 10,83 % à mesure que les obstacles de stabilité s'effacent. Les XtraGummies de Sirio Pharma, lancés en mars 2025 avec 1 800 mg de créatine par portion, ont souligné le bond de puissance possible dans les formats de confiserie. Les consommateurs apprécient la commodité à mâcher, et les détaillants mettent en avant des valeurs de panier plus élevées.

Ces innovations élargissent le marché européen des médicaments sans ordonnance (OTC) en attirant les adultes fatigués des pilules et les seniors dysphagiques. Les liquides et sirops, notamment les variantes sans sucre, regagnent la faveur des diabétiques et des personnes surveillant leur poids. Ces évolutions, prises ensemble, diversifient les plateformes d'administration, amortissant la part de marché des médicaments sans ordonnance (OTC) en Europe des comprimés traditionnels.

Par groupe d'âge :

le segment gériatrique tire la premiumisationLes adultes âgés de 15 à 64 ans représentaient 69,45 % du chiffre d'affaires 2025, les programmes de bien-être en entreprise ayant subventionné des kits contre le rhume et la grippe ainsi que des ensembles de vitamines, minéraux et suppléments. La dynamique de croissance réside toutefois chez les seniors : la tranche des 65 ans et plus se développe à un rythme de 7,72 % par an, soit près du double du rythme du secteur européen des médicaments sans ordonnance (OTC) dans son ensemble. Les formats sans déglutition, les étiquettes en grands caractères et les sachets unidoses répondent directement aux besoins des consommateurs vieillissants.

Le marché européen des médicaments sans ordonnance (OTC) pour les produits destinés aux personnes âgées est appelé à se développer davantage, les préoccupations liées à la polymédication incitant les seniors à se tourner vers des solutions OTC qui réduisent le nombre d'ordonnances. La demande pédiatrique reste modeste face à la baisse des taux de natalité et au renforcement des règles de sécurité de l'EMA pour les moins de 12 ans.

Par format de vente :

la marque de distributeur perturbe la forteresse des marquesLes lignes de marque détiennent encore 67,85 % du chiffre d'affaires, mais les chaînes de pharmacies et d'épiceries accélèrent le déploiement de marques de distributeur à un TCAC de 9,78 %. Walgreens Boots Alliance a élargi sa gamme de marque propre d'analgésiques et d'antihistaminiques en 2025, les plaçant à hauteur des yeux et les tarificant 20 % en dessous des marques nationales. Les médicaments OTC génériques banalisent les principes actifs à fort volume tels que le paracétamol et la cétirizine.

À mesure que la qualité des marques de distributeur converge avec celle des marques nationales, seules les références cliniquement différenciées ou les franchises recommandées par les dentistes défendent un positionnement premium. Le marché européen des médicaments sans ordonnance (OTC) doit donc équilibrer le pouvoir de négociation des détaillants avec un investissement soutenu dans l'innovation et la formation professionnelle.

Par canal de distribution :

l'e-pharmacie remodèle les pools de margesLes pharmacies de détail ont généré 61,05 % des ventes 2025, protégées par des conseils de confiance et des flux de remboursement physiques. Les pharmacies en ligne, bien que représentant seulement 12 à 15 % du total, progressent à un rythme de 12,18 % par an, portées par les rails matures d'e-prescription en Allemagne. Les points de vente hospitaliers répondent aux besoins des patients hospitalisés mais restent à faibles marges.

La taille du marché européen des médicaments sans ordonnance (OTC) attribuée à l'e-pharmacie augmentera fortement à mesure que la libéralisation espagnole de 2021 et les applications de santé numérique britanniques cultivent de nouvelles habitudes d'achat. Les fabricants adaptent des formats d'emballage exclusifs au web et des offres d'abonnement pour assurer une visibilité numérique en rayon.

Analyse géographique

Marché allemand des médicaments en vente libre (OTC)

L'Allemagne a représenté 25,27 % des revenus de 2025, soutenue par plus de 19 000 pharmacies communautaires et une réglementation permissive en matière de vente en ligne. La décision de Berlin en 2024 de rembourser certains probiotiques et vitamines en cas de carence a ancré le conseil dirigé par les pharmaciens et renforcé la part de l'Allemagne sur le marché européen des médicaments en vente libre (OTC).

Marché espagnol des médicaments en vente libre (OTC)

L'Espagne, désormais la plus forte progressante, bénéficie de la légalisation de la e-pharmacie en 2021, de la hausse des dépenses de santé par habitant et de frais de services pilotes en pharmacie qui récompensent la résolution OTC des affections bénignes. Son CAGR de 7,75 % la positionne comme la principale contributrice aux gains progressifs de la part de marché des médicaments en vente libre (OTC) en Europe.

Marchés européens plus larges

Le Royaume-Uni, la France et l'Italie fournissent ensemble plus d'un tiers des revenus régionaux. Après le Brexit, la voie autonome de la MHRA accélère les transferts de médicaments sur ordonnance vers la vente libre (OTC), mais des exigences divergentes en matière d'emballage et de pharmacovigilance alourdissent les coûts de conformité. Les restrictions strictes de la France en matière de publicité et les discussions numériques obligatoires avec un pharmacien en direct freinent l'adoption en ligne, tandis que le monopole des pharmacies en Italie maintient les médicaments OTC hors des supermarchés. Les marchés plus petits d'Europe du Nord et d'Europe centrale et orientale affichent une croissance régulière à un chiffre moyen, avec le revenu disponible croissant de la Pologne et les frais de services des pharmaciens aux Pays-Bas qui se distinguent.

Paysage concurrentiel

L'arène OTC européenne reste modérément concentrée, historiquement dominée par Bayer, GSK, Johnson & Johnson et Sanofi grâce à leurs vastes portefeuilles de marques. Des changements stratégiques remodèlent cette hiérarchie : Sanofi prévoit de céder une participation de contrôle dans sa branche santé grand public, Opella, à l'image des mouvements antérieurs de Johnson & Johnson et Novartis pour séparer les actifs grand public des activités de médicaments sur ordonnance. Alors que les grands groupes mondiaux rationalisent leurs activités, des acteurs spécialisés et des regroupements par capital-investissement s'emparent de niches dans la santé digestive, la dermatologie et le bien-être féminin.

L'intensité de la concurrence varie selon la classe de produits. Les analgésiques servent de produits d'appel et font face à des guerres de prix comprimant les marges, tandis que les catégories émergentes telles que le soutien à la ménopause ou la santé intestinale axée sur le microbiome permettent encore des positionnements premium. La complexité de la conformité multi-pays dissuade les petits entrants ; naviguer dans les règles linguistiques, d'étiquetage et de marketing dans une trentaine de pays exige des capitaux et une expertise. Par conséquent, les entreprises de taille moyenne mutualisent de plus en plus leurs ressources réglementaires via des services partagés, libérant ainsi de la bande passante interne pour des ajustements de formulation progressifs qui maintiennent les références fraîches sans le coût de nouveaux principes actifs.

Le commerce numérique introduit un second axe concurrentiel centré sur le contrôle des données. Les e-pharmacies pures captent chaque clic, recherche et renouvellement de commande, revendant ces informations granulaires aux marques sous forme d'emplacements de médias de détail. Les fabricants sans points de contact directs avec les consommateurs doivent payer pour des positions de bannières afin d'égaler leur visibilité hors ligne, comprimant encore davantage les marges. L'état stable probable est un modèle dual dans lequel l'innovation scientifique doit aller de pair avec des stratégies de merchandising pilotées par les données, faute de quoi même les capitaux historiques les plus substantiels risquent de disparaître des résultats de recherche.

Leaders du secteur européen des médicaments sans ordonnance (OTC)

Bayer AG

Reckitt Benckiser Group plc

Sanofi

GSK plc

Johnson & Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des médicaments en vente libre (OTC)

- Angelini Pharma

- Bayer

- Boehringer Ingelheim Intl. GmbH

- Boiron SA

- Cardinal Health

- Cooper Consumer Health

- Grunenthal GmbH

- GlaxoSmithKline

- HRA Pharma

- Ipsen

- Johnson & Johnson

- MENARINI Group

- Novartis

- Omega Pharma NV

- Perrigo Company

- Pfizer

- Procter & Gamble

- Reckitt Benckiser Group

- Sanofi

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Walgreens Boots Alliance Inc.

Lire l'analyse des entreprises du marché européen des médicaments en vente libre (OTC)

Développements récents du secteur sur le marché européen des médicaments en vente libre (OTC)

- Mars 2026 : Bayer a obtenu de nouvelles approbations réglementaires pour Aspirin Complex en Europe, renforçant son statut de remède sans ordonnance privilégié contre les symptômes du rhume et les maux de tête.

- Décembre 2025 : Cooper Consumer Health et Dr. Reddy's ont achevé le déploiement de la thérapie de remplacement de la nicotine Nicotinell en France, Espagne, Portugal, Belgique et Luxembourg, à la suite du lancement en septembre en Allemagne et en Autriche.

- Août 2025 : IBSA a étendu ses films orodispersibles de vitamines et minéraux FilmTec à huit marchés européens supplémentaires, ciblant les seniors et les patients dysphagiques avec un dosage sans déglutition.

- Mars 2025 : Sirio Pharma a lancé les XtraGummies, une gamme de six références de gommes à haute concentration comprenant des options à 1 800 mg de créatine et 125 mg de DHA, en réponse à la demande croissante de puissance.

Marché européen des médicaments en vente libre (OTC) Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché européen des médicaments sans ordonnance comme le chiffre d'affaires généré par les produits pharmaceutiques finis autorisés à la vente sans prescription médicale et destinés à la prise en charge autonome de pathologies aiguës courantes ou de pathologies chroniques mineures en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne et dans le reste de la région. Les produits couvrent les analgésiques simples, les préparations contre la toux et le rhume, les aides digestives, les crèmes dermatologiques, ainsi que les vitamines ou compléments minéraux, à condition qu'ils disposent d'une autorisation OTC dans au moins une juridiction européenne.

Exclusion du périmètre : les médicaments soumis à prescription obligatoire, les compléments nutritionnels commercialisés uniquement en tant qu'aliments et les formulations vétérinaires restent hors du cadre.

Segments couverts dans ce rapport

- Par type de produit

- Produits contre la toux, le rhume et la grippe

- Analgésiques

- Produits dermatologiques

- Produits gastro-intestinaux

- Vitamines, minéraux et suppléments

- Soins des allergies et des voies respiratoires

- Aides au sevrage tabagique

- Produits amaigrissants / diététiques

- Produits ophtalmiques

- Aides au sommeil

- Autres types de produits

- Par formulation

- Comprimés et gélules

- Liquides et sirops

- Crèmes et pommades topiques

- Poudres et granulés

- Sprays et inhalateurs

- Gommes à mâcher, pastilles et films solubles

- Par groupe d'âge

- Pédiatrique (0-14 ans)

- Adultes (15-64 ans)

- Gériatrique (65 ans et plus)

- Par format de vente

- OTC de marque

- OTC générique

- OTC à marque de distributeur

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Supermarchés et hypermarchés

- Commerces de proximité

- Autres canaux

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des pharmaciens, des responsables de catégorie OTC et des consultants réglementaires en Europe occidentale et centrale, puis mené des enquêtes auprès des consommateurs afin de recouper les habitudes d'automédication et l'adoption des canaux en ligne. Ces informations nous ont permis d'affiner les fourchettes de prix et de soumettre les hypothèses du modèle à des tests de résistance.

Recherche documentaire

Nous avons commencé par les registres OTC de l'EMA et des agences nationales du médicament, les fichiers de dépenses de santé d'Eurostat, les codes d'expédition UN Comtrade et les tableaux de bord des associations professionnelles tels que l'AESGP pour établir des références de ventes au détail. Les dépôts 10-K des entreprises, les présentations aux investisseurs et la presse économique de référence ont fourni le contexte des marques et des indications sur les prix de vente moyens, tandis que des sources par abonnement telles que D&B Hoovers et Dow Jones Factiva ont enrichi l'intelligence au niveau des entreprises. C'est là que le suivi propriétaire des prix transfrontaliers de Mordor Intelligence apporte une couche supplémentaire de clarté. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et payantes ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant a été construit. La demande régionale a été reconstituée à partir des ventes au détail, des valeurs d'importation et des autorisations de passage Rx vers OTC, puis vérifiée par rapport aux consolidations d'échantillons de fournisseurs et aux retours des canaux de distribution. Selon les analystes de Mordor, des variables telles que les variations de prix au niveau des conditionnements, l'incidence saisonnière des rhumes et de la grippe, la pénétration de l'e-pharmacie, le revenu disponible, le volume du pipeline de switch et les ratios de vieillissement de la population ont le plus grand poids. La régression multivariée, appuyée par une analyse de scénarios, ancre les prévisions jusqu'en 2030. Lorsque les répartitions par canal étaient partielles, les éléments manquants ont été proratisés à l'aide de facteurs d'élasticité dérivés de marchés analogues.

Cycle de validation des données et de mise à jour

Nos résultats passent par des indicateurs d'anomalies, des seuils de variance et une révision par les pairs en plusieurs étapes avant validation. Mordor Intelligence actualise ses modèles annuellement, avec des mises à jour intermédiaires chaque fois que des rappels majeurs, des modifications fiscales ou des autorisations de switch font évoluer significativement le marché.

Comment la taille du marché des médicaments en vente libre (OTC) en Europe de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises retiennent des paniers de produits, des références de prix et des fréquences d'actualisation différents. C'est grâce à des choix de périmètre rigoureux et à un dialogue constant avec les parties prenantes de première ligne que nous fournissons un point médian équilibré.

Les principaux facteurs d'écart comprennent l'inclusion de gammes nutraceutiques à base de plantes par certains éditeurs, l'omission des volumes de marques distributeurs par d'autres, ainsi que le traitement variable des majorations en ligne et des conversions de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 36,6 Mrd USD (2025) | Mordor Intelligence | |

| 55,5 Mrd USD (2025) | Global Consultancy A | Intègre le pipeline de switch Rx vers OTC imminent et classe les nutraceutiques comme médicaments |

| 27,7 Mrd USD (2024) | Trade Journal B | Exclut les marques distributeurs et le chiffre d'affaires des pharmacies en ligne |

La comparaison montre que, tandis que d'autres adoptent une approche agressive ou conservatrice, notre estimation médiane soigneusement validée, ancrée à des variables transparentes et à des étapes reproductibles, offre aux décideurs la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des médicaments sans ordonnance (OTC) d'ici 2031 ?

Il est prévu qu'il atteigne 46,44 milliards USD, avec un TCAC de 4,05 % de 2026 à 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les analgésiques devraient progresser de 7,20 % par an, portés par un positionnement autour de la mobilité articulaire chronique.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus rapide ?

La récente légalisation de l'e-pharmacie, la hausse des dépenses de santé et les projets pilotes d'honoraires de service en pharmacie soutiennent un TCAC de 7,75 %.

Quel est le principal changement de canal dans la distribution ?

Les pharmacies en ligne, bien que encore modestes, progressent de 12,18 % par an et remodèlent les pools de marges.

Comment les formats d'administration évoluent-ils ?

Les gommes à mâcher et les films solubles sont les formats à la croissance la plus rapide, progressant de 10,83 % par an à mesure que les consommateurs recherchent des options sans déglutition.

Qui domine le paysage concurrentiel ?

Haleon détient la plus grande part avec environ 12 %, en s'appuyant sur les portefeuilles Voltaren, Sensodyne et Centrum.

Dernière mise à jour de la page le: