Taille et part du marché européen de l'énergie offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

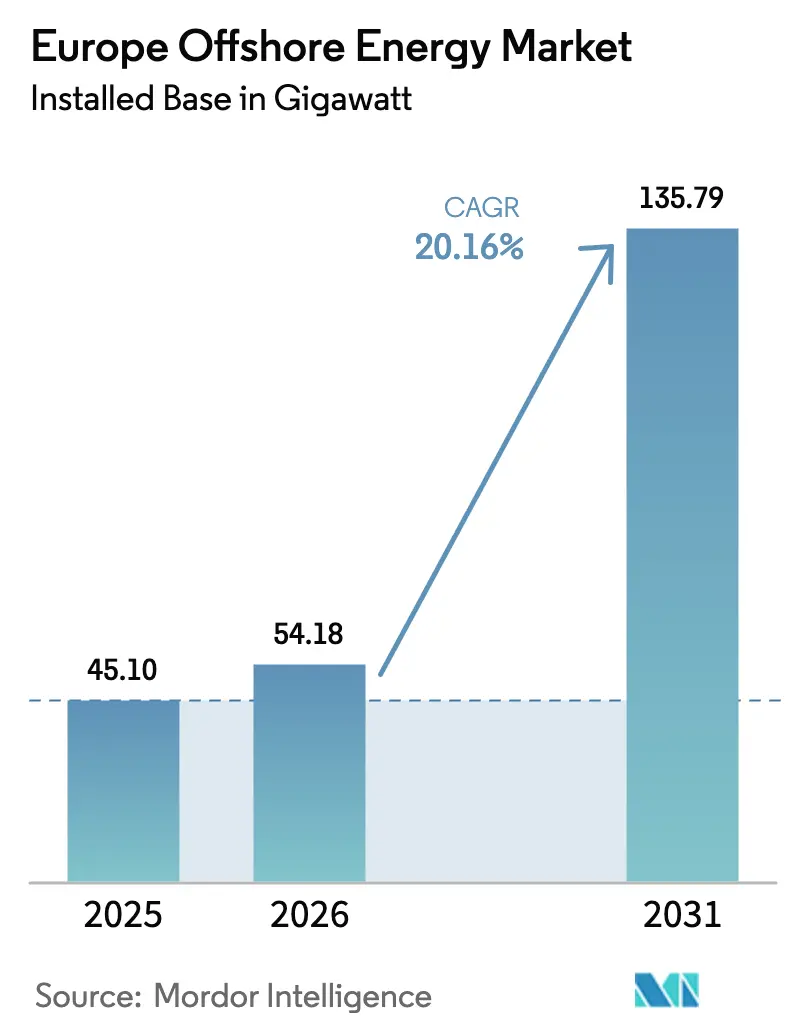

| Taille du marché de l'année de base (2025) | 45.10 gigawatt |

| Volume du Marché (2026) | 54.18 gigawatt |

| Volume du Marché (2031) | 135.79 gigawatt |

| Taux de croissance (2026 - 2031) | 20.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'énergie offshore par Mordor Intelligence

La taille du marché européen de l'énergie offshore en 2026 est estimée à 54,18 gigawatts, en progression par rapport à la valeur 2025 de 45,10 gigawatts, avec des projections pour 2031 indiquant 135,79 gigawatts, croissant à un TCAC de 20,16 % sur la période 2026-2031.

Cette trajectoire de croissance reflète les ambitions affinées du Pacte vert européen, une visibilité politique sans précédent et le déploiement accéléré d'éoliennes de nouvelle génération de 15 à 20 MW qui réduisent les délais de développement et ouvrent l'accès à des sites en eaux plus profondes. Des additions record de 4,2 GW en 2023 ont porté la contribution de l'éolien à 19 % du mix électrique de l'UE, avec un objectif déclaré de 35 % pour 2030 ; des mécanismes de politique tels que les contrats pour différence (CfDs) et la planification spatiale maritime accélérée renforcent la confiance des développeurs, stimulent les investissements dans la chaîne d'approvisionnement et réduisent le coût du capital. Les développeurs bénéficient également de la poussée du programme REPowerEU en faveur de la sécurité énergétique, qui a fait passer l'éolien offshore de 14 % à 19 % du mix électrique européen en seulement deux ans et a porté la production de 375 TWh à 466 TWh, tandis que la Déclaration d'Ostende engage neuf États de la mer du Nord à atteindre 120 GW d'ici 2030 et 300 GW d'ici 2050. La dynamique technologique est tout aussi remarquable : les éoliennes de 5 à 10 MW dominent encore les eaux, mais les unités de >15 MW ancrent déjà des commandes commerciales telles que le projet Nordlicht 1 de 1 020 MW de Vestas, positionnant le marché européen de l'énergie offshore pour une compression des coûts tirée par les économies d'échelle et des facteurs de capacité plus élevés.

Principaux enseignements du rapport

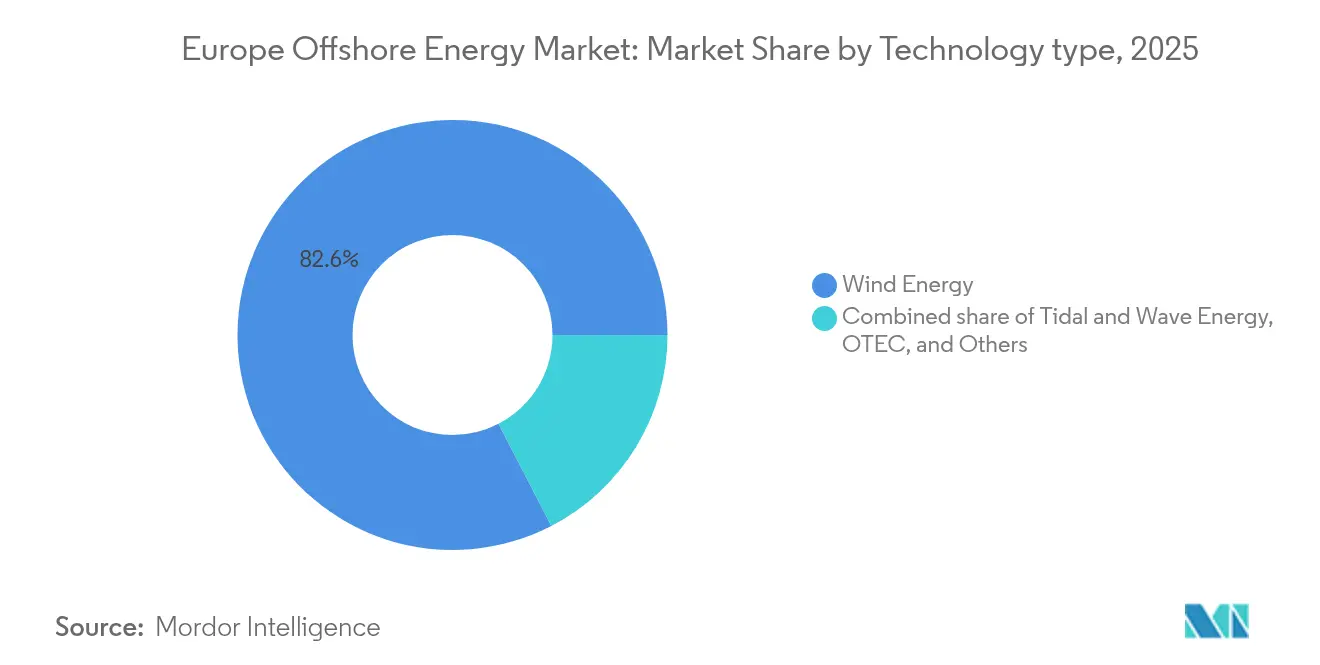

- Par technologie, l'énergie éolienne a dominé avec 82,60 % de la part de marché européen de l'énergie offshore en 2025 ; son TCAC de 21,34 % en fait la technologie à la croissance la plus rapide jusqu'en 2031.

- Par profondeur d'eau, les sites en eaux profondes (au-dessus de 60 m) ont représenté 66,20 % des revenus en 2025, tandis que les zones de transition de 30 à 60 m devraient s'étendre à un TCAC de 31,62 % jusqu'en 2031.

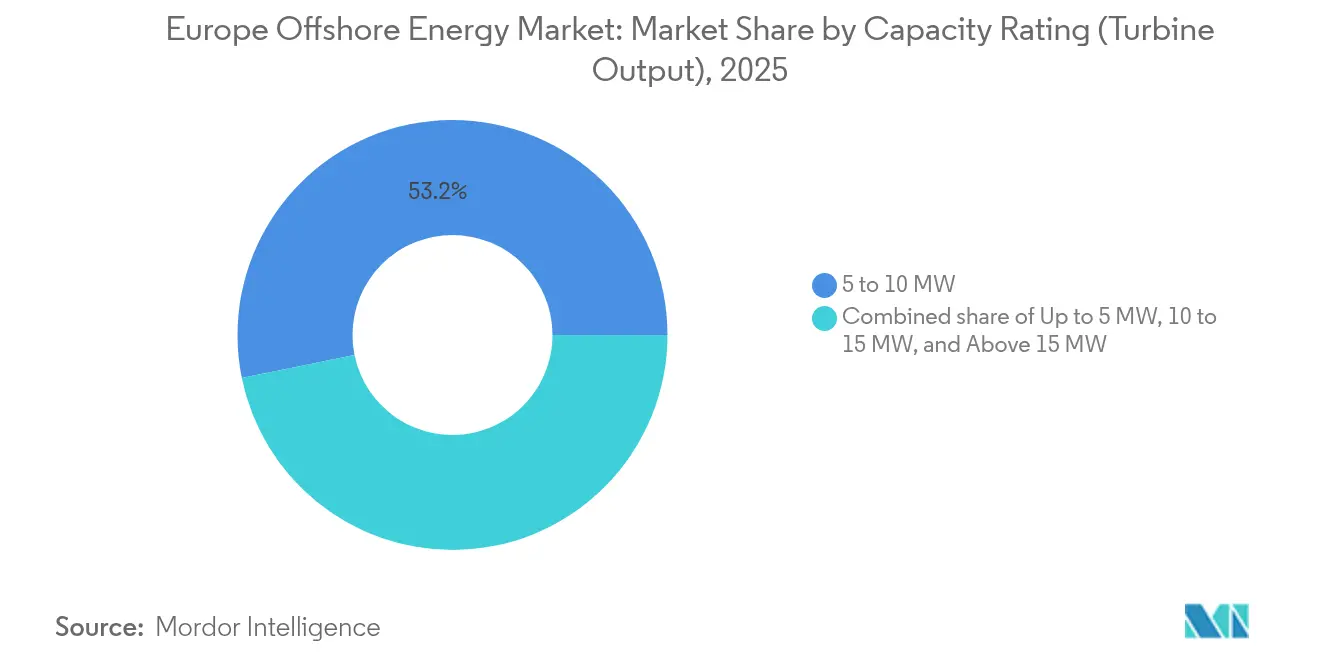

- Par puissance nominale, les éoliennes de 5 à 10 MW représentaient 53,20 % de la taille du marché européen de l'énergie offshore en 2025 ; les unités de plus de 15 MW affichent la croissance la plus élevée avec un TCAC de 28,65 %.

- Par géographie, le Royaume-Uni a capté 44,30 % de la part de marché européen de l'énergie offshore en 2025, tandis que l'Espagne affiche le TCAC le plus rapide à 23,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'énergie offshore

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de capacité induits par le Pacte vert européen et enchères nationales offshore | +5.20% | Mondial, avec un accent principal sur les pays de la mer du Nord | Moyen terme (2 à 4 ans) |

| Baisses rapides des coûts des éoliennes de plus de 15 MW permettant des projets en eaux profondes | +4.80% | Mer du Nord, Atlantique, régions méditerranéennes | Long terme (≥ 4 ans) |

| Demande d'hydrogène vert (conversion électricité-gaz) pour l'intégration de l'éolien offshore | +3.10% | Allemagne, Pays-Bas, Danemark, Suède | Moyen terme (2 à 4 ans) |

| Commercialisation de l'éolien flottant ouvrant les sites de l'Atlantique et de la Méditerranée | +2.90% | Espagne, France, Portugal, Italie | Long terme (≥ 4 ans) |

| Interconnexion du réseau offshore et pipeline d'appels d'offres OFTO/HVDC | +2.70% | Pays de la mer du Nord, région baltique | Moyen terme (2 à 4 ans) |

| Électrification et mandats de décarbonation des plateformes pétrolières et gazières | +2.10% | Mer du Nord, principalement Royaume-Uni, Pays-Bas, Norvège | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs de capacité induits par le Pacte vert européen et enchères nationales offshore

La législation contraignante du Pacte vert a fixé un objectif offshore de 86 à 89 GW pour 2030 et de 356 à 366 GW pour 2050, déclenchant une cascade paneuropéenne de calendriers d'enchères nationaux qui offrent aux développeurs une visibilité à long terme sur les concessions de fond marin, les prix de référence des CfDs et les connexions au réseau. La France prévoit 10 GW d'appels d'offres d'ici 2035, tandis que le dernier cycle danois pourrait couvrir la demande électrique nationale. Hornsea 3 dans les eaux britanniques a obtenu un CfD indexé sur l'inflation de 37,35 GBP/MWh, démontrant comment la certitude politique comprime les coûts de financement et abaisse les prix des offres. Couplé à la plateforme de permis numérique « Accele-RES » du programme REPowerEU et à la Charte européenne de l'éolien signée par 26 pays, les goulots d'étranglement administratifs s'allègent, comme en témoigne la tenue de plus de 20 enchères compétitives à travers l'Europe en 2024, ayant collectivement alloué plus de 55 GW de capacité.(1)Commission européenne, « REPowerEU : Réformes de la planification et des autorisations », europa.eu

Baisses rapides des coûts des éoliennes de plus de 15 MW permettant des projets en eaux profondes

Les commandes commerciales de plateformes de 15 MW, telles que l'accord de Vestas pour le projet Nordlicht 1 en Allemagne, illustrent que le passage à l'échelle des éoliennes a franchi le cap du prototype pour atteindre celui de produit bancable. Ces machines poussent les facteurs de capacité vers 70 % dans les régimes de vent stables de la mer du Nord et réduisent le nombre de fondations jusqu'à 40 % par rapport aux configurations de 8 MW, abaissant le coût installé par mégawatt même en tenant compte de la récente volatilité de l'acier. Les pipelines à terme présentent déjà des prototypes de 20 MW de fabricants d'équipements d'origine (OEM) européens et asiatiques, indiquant une tendance ancrée. Le point de friction restant réside dans la logistique d'installation : seule une poignée de jack-ups peut gérer des nacelles pesant plus de 1 200 tonnes, de sorte que les constructeurs navals doivent accélérer les cycles de nouvelles constructions au cours des trois prochaines années pour éviter des retards d'exécution.

Demande d'hydrogène vert (conversion électricité-gaz) pour l'intégration de l'éolien offshore

L'autorisation en Allemagne d'un électrolyseur de 100 MW lié à la capacité offshore de RWE et la proposition de hub Neptunus en Suède confirment que l'hydrogène vert passe du concept au contrat. L'UE vise 20 millions de tonnes d'hydrogène renouvelable d'ici 2030 ; la production offshore offre des facteurs de capacité supérieurs et contourne la congestion du réseau terrestre, avec des concepts modulaires de « usine en boîte » de 500 MW désormais standard dans les études de faisabilité des projets de la mer du Nord. L'offshore-vers-hydrogène s'aligne également avec les clusters industriels nécessitant de l'ammoniac de qualité maritime et des matières premières pour l'acier vert, ouvrant un corridor de demande qui soutient les accords d'achat d'électricité à long terme pour les parcs à l'échelle du gigawatt.

Commercialisation de l'éolien flottant ouvrant les sites de l'Atlantique et de la Méditerranée

Les fondations flottantes ouvrent un potentiel estimé à 4 000 GW pour l'énergie offshore européenne. Le plan maritime de l'Espagne réserve 19 zones pour jusqu'à 3 GW d'ici 2030 ; la France a attribué le premier appel d'offres commercial à grande échelle d'éolien flottant en Méditerranée en 2024, et le projet de 250 MW d'Ocean Winds témoigne de la conviction du secteur privé(2)Ocean Winds, « Attribution flottante de 250 MW en Méditerranée », oceanwinds.com. Avec des coûts de production d'énergie actualisés de 100 à 135 EUR/MWh dans les îles Canaries espagnoles, l'éolien flottant est déjà compétitif sur les sites à fort potentiel que les monopieux fixes ne peuvent atteindre. La standardisation des plateformes, la fabrication industrialisée de coques et les systèmes d'amarrage hybrides devraient réduire les coûts de 30 % supplémentaires d'ici 2035, plaçant l'éolien flottant au même niveau que les monopieux en eaux peu profondes, même avant les ajustements liés au prix du carbone.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de navires de levage lourd pour les éoliennes de nouvelle génération | -3.70% | Mondial, avec un impact aigu sur la mer du Nord et les marchés émergents | Court terme (≤ 2 ans) |

| Inflation de la chaîne d'approvisionnement en acier et en composants à terres rares | -2.40% | À l'échelle européenne, avec un impact particulier sur les pôles de fabrication | Moyen terme (2 à 4 ans) |

| Longueur des procédures d'autorisation et opposition à l'impact visuel côtier | -2.10% | Régions côtières à travers l'Europe, notamment l'Allemagne et le Royaume-Uni | Moyen terme (2 à 4 ans) |

| Congestion du réseau offshore et points d'atterrage terrestres limités | -1.80% | Pays de la mer du Nord, région baltique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de navires de levage lourd pour les éoliennes de nouvelle génération

Seuls 15 à 20 navires de levage lourd dans le monde peuvent ériger des éoliennes de plus de 15 MW, et les taux journaliers ont bondi de 75 % entre 2022 et 2024, rappelant le marché tendu des méthaniers il y a une décennie. Les développeurs disposant de contrats d'affrètement de longue date — Ørsted, RWE, Vattenfall — ont verrouillé des créneaux pluriannuels, laissant les nouveaux entrants se démener ou reporter leurs projets. Le financement d'une nouvelle construction coûte 400 millions USD et peut prendre trois ans ; un investissement cumulé de 14,8 milliards USD est nécessaire pour combler le déficit de flotte. En attendant, les retards de calendrier risquent d'éroder l'économie des offres aux enchères, notamment sur les marchés émergents comme l'Espagne, où les projets pilotes flottants dépendent de la disponibilité des navires.

Inflation de la chaîne d'approvisionnement en acier et en composants à terres rares

La hausse des coûts des composants essentiels de l'éolien offshore, notamment les fondations en acier et les aimants permanents à terres rares, a porté les coûts d'investissement des projets à 3 523 USD/kW début 2024, tout en menaçant la viabilité économique des projets attribués selon des hypothèses de prix d'enchères antérieures. La volatilité des prix de l'acier affecte significativement les fondations monopieux, les tôles lourdes spécialisées pour les applications offshore commandant des prix premium en raison des exigences de qualité et d'une base de fournisseurs limitée. Le protocole d'accord de Ørsted avec Dillinger pour l'acier à faibles émissions illustre les efforts du secteur pour sécuriser l'approvisionnement tout en répondant aux critères de décarbonation, bien que la transition vers des méthodes de production d'acier vert augmente initialement les coûts de 55 à 60 % par rapport aux procédés conventionnels. Les terres rares essentielles pour les générateurs à aimants permanents font face à des risques de concentration de l'approvisionnement, la Chine contrôlant 80 % de la capacité mondiale de traitement et les restrictions à l'exportation pouvant perturber la fabrication européenne d'éoliennes. L'échec projeté des Pays-Bas à atteindre leurs objectifs d'éolien offshore est en partie attribuable aux contraintes de la chaîne d'approvisionnement, tandis que la production de la mer du Nord allemande a reculé de 9 % en 2023 en raison des limitations de l'infrastructure de réseau exacerbant les retards de livraison des composants. Les réponses du secteur comprennent des stratégies d'intégration verticale, des programmes de développement de fournisseurs régionaux et des recherches sur des matériaux alternatifs, mais les pressions sur les coûts à court terme persistent alors que la croissance de la demande dépasse les capacités d'expansion de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'énergie éolienne domine la transition vers les énergies renouvelables

L'énergie éolienne représentait 82,60 % de la taille du marché européen de l'énergie offshore en 2025 et progresse à un TCAC de 21,34 % jusqu'en 2031, distançant largement les projets pilotes marémotrices et houlomotrices qui restent en phase précommerciale. Malgré la récente inflation des intrants, sa base installée bénéficie de deux décennies de courbes d'apprentissage, d'historiques de performance bancables et de chaînes d'approvisionnement entièrement amorties qui font baisser les coûts unitaires. L'écosystème politique plus large ancre son avance : les États de la mer du Nord alignent les concessions de fond marin avec des développements dédiés du réseau, tandis que les développeurs obtiennent des CfDs à des prix inférieurs à 40 EUR/MWh qui maintiennent une faible exposition marchande. Bien que techniquement prometteuse dans les zones d'accès atlantiques, l'énergie marémotrice et houlomotrice doit encore faire face à des coûts de production actualisés plus élevés et à une concurrence limitée des OEM ; des unités de démonstration telles que la plateforme marémotrice flottante de Magallanes Renovables affichent des facteurs de capacité de 45 % mais manquent des sources multiples qui réduisent les risques d'approvisionnement. Les projets de conversion thermique des océans restent confinés aux eaux équatoriales plus chaudes, laissant les eaux européennes en dehors de leur enveloppe économiquement viable. Par conséquent, le marché européen de l'énergie offshore continue de concentrer la grande majorité des capitaux sur le développement de l'éolien, consolidant sa prééminence jusqu'en 2031.

La répartition des technologies révèle également un pivot accéléré vers les sous-segments flottants au sein de l'éolien. L'Espagne, la France et le Portugal alignent leurs feuilles de route industrielles sur des prototypes flottants qui marient des techniques de fabrication de coques en série à des assemblages de tête de mât modulaires, visant des prix inférieurs à 100 EUR/MWh d'ici le milieu de la décennie. Ces courbes de coûts reposent sur des systèmes d'ancrage standardisés et des pales composites légères qui atténuent les contraintes de tirant d'eau dans les ports. Les partisans de l'énergie houlomotrice et marémotrice attirent néanmoins l'attention des politiques pour leurs attributs d'équilibrage du réseau : plusieurs gouvernements incluent désormais des enveloppes d'innovation technologiquement neutres dans les conceptions d'enchères, offrant des revenus plancher qui pourraient porter les énergies renouvelables de niche à 5 % de part de marché après 2030. D'ici là, l'éolien reste le choix d'investissement par défaut, soutenu par des structures matures de contrats d'exploitation et de maintenance et des produits d'assurance qui protègent les prêteurs contre les temps d'arrêt liés aux intempéries.

Par profondeur d'eau : la zone de transition entraîne l'expansion la plus rapide

Les installations ancrées à plus de 60 m de profondeur ont capté 66,20 % du marché européen de l'énergie offshore en 2025, des projets multi-GW tels que Dogger Bank ayant exploité de riches couloirs de vent au large des côtes. Pourtant, la bande de transition de 30 à 60 m devrait enregistrer un TCAC de 31,62 % jusqu'en 2031, constituant le point idéal où les économies des fonds fixes se croisent avec un meilleur rendement éolien. Les développeurs exploitent cette fenêtre pour déployer de nouvelles éoliennes de 15 MW tout en évitant le saut de coût et technique requis pour les fondations flottantes. Les projets en profondeur de transition bénéficient également des capacités des navires existants : les jack-ups conventionnels peuvent encore installer des fondations sans les défis de tirant de quille rencontrés en eaux profondes. De plus, les distances d'interconnexion au réseau restent gérables, contenant les dépenses en câbles et réduisant les pertes de transmission.

Les conceptions politiques amplifient cette tendance. Plusieurs cycles de concessions en mer du Nord segmentent explicitement les sites à des profondeurs de 40 à 55 m pour synchroniser les superficies mises aux enchères avec les capacités actuelles des navires et les limites d'approvisionnement des OEM, créant un pipeline qui facilite la courbe d'apprentissage du secteur vers des eaux plus profondes. Les sites peu profonds de moins de 30 m, autrefois l'immobilier de choix pour l'éolien offshore naissant, font maintenant face à des résistances des parties prenantes côtières qui invoquent l'intrusion visuelle et les impacts sur le tourisme. À mesure que ces zones approchent de la saturation, le repowering devient leur principal levier de croissance, utilisant des tours plus hautes sur des monopieux existants. Les perspectives en eaux profondes au-delà de 60 m retrouveront de l'élan une fois que les sous-structures flottantes atteindront la maturité industrielle, mais en attendant, la bande de transition reste la vedette volumique du marché européen de l'énergie offshore.

Par puissance nominale : le passage à l'échelle des éoliennes accélère l'évolution du marché

Les éoliennes de 5 à 10 MW représentaient 53,20 % du marché européen de l'énergie offshore en 2025, reflétant leurs économies de déploiement éprouvées et leur compatibilité avec les flottes de jack-ups actuelles. Cependant, les machines dépassant 15 MW sont prêtes pour un TCAC de 28,65 % et domineront les nouvelles décisions finales d'investissement d'ici 2027 à mesure que les feuilles de route des OEM et les normes de financement convergent autour de rotors moins nombreux mais plus grands. Une éolienne de 15 MW peut remplacer deux unités de 8 MW, réduisant la longueur des câbles de réseau interne, le nombre de fondations et les visites d'exploitation et de maintenance ; des réductions du coût de production actualisé de 25 à 30 % sont déjà documentées dans des modèles de projets comparatifs. Les architectures à entraînement direct éliminent également la maintenance de la boîte de vitesses, prolongeant la durée de vie de conception vers 30 ans.

La concurrence entre OEM alimente ce bond. Vestas, Siemens Gamesa et GE Vernova ont chacun des prototypes de 15 à 17 MW en cours de certification de type, tandis que les entrants chinois s'accélèrent vers 18 à 20 MW pour gagner des parts à l'exportation. Pourtant, le matériel surdimensionné engendre des défis secondaires : les diamètres de rotor dépassant 250 m exigent des pales plus longues que des terrains de football, nécessitant de nouveaux corridors logistiques et des empreintes d'usines. Les mises à niveau portuaires à travers la mer du Nord et la Baltique constituent une partie invisible mais essentielle du changement de puissance nominale, et les subventions du secteur public ont commencé à financer les renforcements des quais pour préserver la compétitivité manufacturière régionale. Malgré l'engouement, la catégorie de 10 à 15 MW offre une zone de confort pour les financiers réticents aux charges mécaniques non éprouvées des machines de plus de 15 MW. Les développeurs couvrant le risque technologique associent souvent une tranche d'éoliennes de milieu de gamme à un plus petit lot d'éoliennes phares, stimulant l'appétit pour le risque des prêteurs tout en capturant certaines économies d'échelle. Au fil du temps, les courbes d'expérience normaliseront les indicateurs de fiabilité des machines de plus de 15 MW, après quoi cette catégorie de puissance devrait devenir la spécification par défaut du marché européen de l'énergie offshore.

Analyse géographique

Le Royaume-Uni est resté l'épicentre du marché européen de l'énergie offshore en 2025, avec une part de marché de 44,30 % grâce à une capacité opérationnelle de 11 GW et un pipeline de 100 GW couvrant des archétypes fixes et flottants. Des projets tels que le parc Hornsea 3 de 2,9 GW et le complexe Dogger Bank à plusieurs étapes démontrent comment les stratégies de développement par phases lissent les pics de la chaîne d'approvisionnement et maintiennent les emplois de fabrication locaux. L'Allemagne, les Pays-Bas et le Danemark ajoutent collectivement 35,40 % supplémentaires grâce aux objectifs coordonnés de coopération énergétique en mer du Nord, bien que la congestion du réseau ait amputé la production allemande de 9 % en 2023, soulignant le besoin parallèle de mises à niveau de l'épine dorsale offshore. La Norvège tire parti de son expertise pétrolière et gazière pour des projets flottants comme Hywind Tampen d'Equinor, le plus grand parc flottant au monde alimentant directement les plateformes pétrolières, offrant un modèle pour la décarbonation des secteurs difficiles à décarboner.

L'Europe du Sud fournit le récit de rupture. L'Espagne affiche le TCAC le plus rapide à 23,08 % jusqu'en 2031 alors que la planification spatiale maritime réserve 19 zones flottantes, et le premier appel d'offres compétitif prévu pour 2025 ouvre la voie réglementaire. Les vitesses de vent atlantiques, les bords de plateau en eaux profondes et moins de conflits avec les zones de pêche donnent à la filière flottante espagnole des avantages de coûts par rapport aux eaux peu profondes encombrées de la mer du Nord. La France accélère également, avec 10 GW d'appels d'offres intégrés dans un calendrier pluriannuel qui a déjà attribué des concessions fixes et flottantes en Méditerranée. L'Italie et le Portugal suivent, utilisant des zones hybrides solaire-éolien pour réduire les risques des mises à niveau portuaires et stimuler les clusters locaux de fabrication d'acier.

La mer Baltique se transforme de théâtre marginal en pôle de croissance. La Pologne, la Suède et la Finlande poussent des projets combinés à l'échelle du gigawatt tels que Baltica 2 de 1,5 GW d'Ørsted-PGE et le concept Korsnäs de 2,5 GW de Vattenfall, portés par des mandats de neutralité carbone et des priorités de sécurité énergétique dans le sillage des tensions géopolitiques. Plus à l'est, les marchés adriatiques émergents comme la Croatie lancent leurs premiers blocs, offrant aux premiers entrants des quotas de réseau préférentiels et des procédures d'octroi de licences simplifiées. Cette diversification géographique soutient le marché européen de l'énergie offshore plus large en répartissant les risques météorologiques, en réduisant la dépendance à un seul bassin et en favorisant la concurrence entre ports et chantiers.

Paysage concurrentiel

La structure du marché tend vers une hiérarchie à plusieurs niveaux. Ørsted, RWE, Equinor et Vattenfall ancrent le premier niveau avec des portefeuilles verticalement intégrés dépassant 40 GW aux stades opérationnel, en construction ou autorisé, leur conférant un pouvoir d'achat et des avantages d'accès aux navires. Leurs stratégies reposent de plus en plus sur l'intégration de la chaîne d'approvisionnement : le contrat d'achat d'acier de Ørsted avec Dillinger sécurise les tôles lourdes à faibles émissions, tandis que la coentreprise de RWE avec Norges Bank Investment Management débloque des capitaux patients alignés sur les objectifs de décarbonation souverains(5)Energy Global, « Annonce de la coentreprise RWE–NBIM », energyglobal.com. Equinor étend son savoir-faire en hydrocarbures aux amarrages d'éolien flottant, et Vattenfall utilise des offres intégrées d'accord d'achat d'électricité du terrestre à l'offshore pour associer l'énergie à des contrats d'hydrogène vert.

Les acteurs de niveau intermédiaire — TotalEnergies, Shell, Iberdrola, SSE Renewables et Statkraft — s'appuient sur leur solidité bilancielle mais équilibrent les énergies renouvelables avec leurs activités traditionnelles. Ils s'associent souvent avec des fonds d'infrastructure ou des capitaux de retraite à la recherche de flux de trésorerie à long terme ; par exemple, Ørsted a cédé une tranche de 12,45 % de quatre parcs éoliens britanniques à Brookfield pour 1,745 milliard GBP en 2024, recyclant les capitaux dans de nouvelles croissances. Les spécialistes du flottant tels qu'Ocean Winds et Principle Power se taillent des niches avec des plateformes propriétaires qu'ils concèdent sous licence à des consortiums de développeurs, tandis que des indépendants régionaux comme Parkwind s'appuient sur des alliances public-privé pour obtenir des avantages en contenu local.

L'intensité concurrentielle augmente dans l'approvisionnement en navires, la fabrication de pales et les systèmes d'exportation HVDC. Aker Solutions et Siemens Energy ont reçu l'autorisation complète de procéder au développement du parc éolien offshore Norfolk Vanguard de 2,8 GW début 2025, soulignant le rôle des contractants EPC dans la réduction des risques des méga-projets. Pendant ce temps, la fusion entre Saipem et Subsea7 en « Saipem7 » ajoute un carnet de commandes de 43 milliards EUR à l'arène de l'installation, réduisant potentiellement les taux journaliers des navires grâce aux économies de mutualisation de flotte. Dans l'ensemble, le marché européen de l'énergie offshore récompense l'échelle, les partenariats technologiques et l'engagement précoce dans la planification spatiale, tandis que les entrants dépourvus de créneaux de navires ou d'accords d'approvisionnement en éoliennes font face à des barrières importantes.

Leaders du secteur européen de l'énergie offshore

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

HydroQuest

Ørsted AS

E.ON SE.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Vattenfall a pris la décision finale d'investissement pour construire les parcs éoliens offshore Nordlicht 1 et 2 dans la mer du Nord allemande, Nordlicht 1 étant appelé à devenir le plus grand projet éolien offshore d'Allemagne.

- Mars 2025 : RWE et Norges Bank Investment Management (NBIM) ont finalisé une transaction par laquelle NBIM a acquis une participation de 49 % dans les projets éoliens offshore Nordseecluster et Thor de RWE pour environ 1,4 milliard EUR.

- Février 2025 : Saipem et Subsea7 ont convenu de fusionner, créant une nouvelle entité dénommée Saipem7 avec un carnet de commandes combiné de 43 milliards EUR. Cette fusion vise à établir un leader mondial dans le secteur des services énergétiques, en combinant leur expertise et leurs ressources.

- Janvier 2025 : Aker Solutions et Siemens Energy ont reçu l'autorisation complète de procéder au projet de parc éolien offshore Norfolk Vanguard de 2,8 GW, après une autorisation limitée reçue en novembre 2023. Ce projet fait partie de la zone éolienne offshore Norfolk de RWE, qui sera capable d'alimenter plus de 4 millions de foyers.

Périmètre du rapport sur le marché européen de l'énergie offshore

L'énergie offshore renouvelable est définie comme l'électricité produite à partir de ressources marines, telles que les éoliennes situées en mer dans les océans et les Grands Lacs, ainsi que les sources d'énergie marine, telles que les vagues, les marées, la salinité et les propriétés thermiques. Les projets utilisant des ressources océaniques sont considérés comme offshore. Par exemple, un générateur maréomoteur situé à l'embouchure d'une rivière est considéré comme offshore car il utilise les marées océaniques pour produire de l'électricité.

Le marché européen de l'énergie offshore est segmenté par technologie (énergie éolienne, énergie houlomotrice, énergie marémotrice, conversion thermique des océans (OTEC) et autres types de technologies) et géographie (Royaume-Uni, Allemagne, Pays-Bas, Danemark, Norvège et reste de l'Europe). Le rapport offre la capacité installée et les prévisions en capacité (GW) pour tous les segments ci-dessus.

| Énergie éolienne |

| Énergie marémotrice et houlomotrice |

| Conversion thermique des océans (OTEC) |

| Autres technologies |

| 0 à 30 m (eaux peu profondes) |

| 30 à 60 m (zone de transition) |

| Au-dessus de 60 m (eaux profondes) |

| Fondation fixe (inclut monopieux, jacket, fondation par gravité) |

| Plateforme flottante (semi-submersible, spar-buoy, plateforme à jambes tendues) |

| Éolienne |

| Sous-structure et fondation |

| Infrastructure électrique |

| Câbles sous-marins |

| Systèmes d'amarrage et d'ancrage |

| Contrôle et surveillance |

| Jusqu'à 5 MW |

| 5 à 10 MW |

| 10 à 15 MW |

| Au-dessus de 15 MW |

| Royaume-Uni |

| Allemagne |

| Pays-Bas |

| Danemark |

| Norvège |

| France |

| Belgique |

| Suède |

| Irlande |

| Reste de l'Europe |

| Par technologie | Énergie éolienne |

| Énergie marémotrice et houlomotrice | |

| Conversion thermique des océans (OTEC) | |

| Autres technologies | |

| Par profondeur d'eau | 0 à 30 m (eaux peu profondes) |

| 30 à 60 m (zone de transition) | |

| Au-dessus de 60 m (eaux profondes) | |

| Par type d'installation (analyse qualitative uniquement) | Fondation fixe (inclut monopieux, jacket, fondation par gravité) |

| Plateforme flottante (semi-submersible, spar-buoy, plateforme à jambes tendues) | |

| Par composant (analyse qualitative uniquement) | Éolienne |

| Sous-structure et fondation | |

| Infrastructure électrique | |

| Câbles sous-marins | |

| Systèmes d'amarrage et d'ancrage | |

| Contrôle et surveillance | |

| Par puissance nominale (puissance de sortie des éoliennes) | Jusqu'à 5 MW |

| 5 à 10 MW | |

| 10 à 15 MW | |

| Au-dessus de 15 MW | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Danemark | |

| Norvège | |

| France | |

| Belgique | |

| Suède | |

| Irlande | |

| Reste de l'Europe |

Questions clés répondues dans le rapport

Quelle est la taille projetée du marché européen de l'énergie offshore d'ici 2031 ?

La taille du marché européen de l'énergie offshore devrait atteindre 135,79 GW d'ici 2031, progressant à un TCAC de 20,16 % pendant la période de prévision (2026-2031).

Quel pays détient actuellement la plus grande part de capacité offshore installée en Europe ?

Le Royaume-Uni a dominé avec 44,30 % de la part de marché européen de l'énergie offshore en 2025, reflétant plus de 11 GW en exploitation.

Pourquoi les éoliennes de plus de 15 MW sont-elles considérées comme des éléments transformateurs pour l'économie de l'éolien offshore ?

Les éoliennes plus grandes réduisent le nombre de fondations et de raccordements électriques par mégawatt, poussant les facteurs de capacité vers 70 % et abaissant les coûts de production actualisés jusqu'à 30 % par rapport aux modèles de 8 MW.

Comment la technologie de l'éolien flottant influencera-t-elle les futures installations européennes ?

Les fondations flottantes ouvrent les eaux profondes de l'Atlantique et de la Méditerranée, ajoutant un potentiel estimé à 4 000 GW et devraient atteindre la parité des coûts avec les solutions à fond fixe d'ici 2035.

Quelles sont les principales contraintes pesant sur le déploiement offshore à court terme ?

La disponibilité limitée de navires de levage lourd pour les éoliennes de nouvelle génération et l'inflation des prix de l'acier et des matériaux à terres rares constituent les deux goulots d'étranglement les plus immédiats, réduisant ensemble le TCAC projeté d'environ 6 %.

Dernière mise à jour de la page le: