Taille et part du marché des emballages flexibles en Europe, au Moyen-Orient et en Afrique (EMEA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

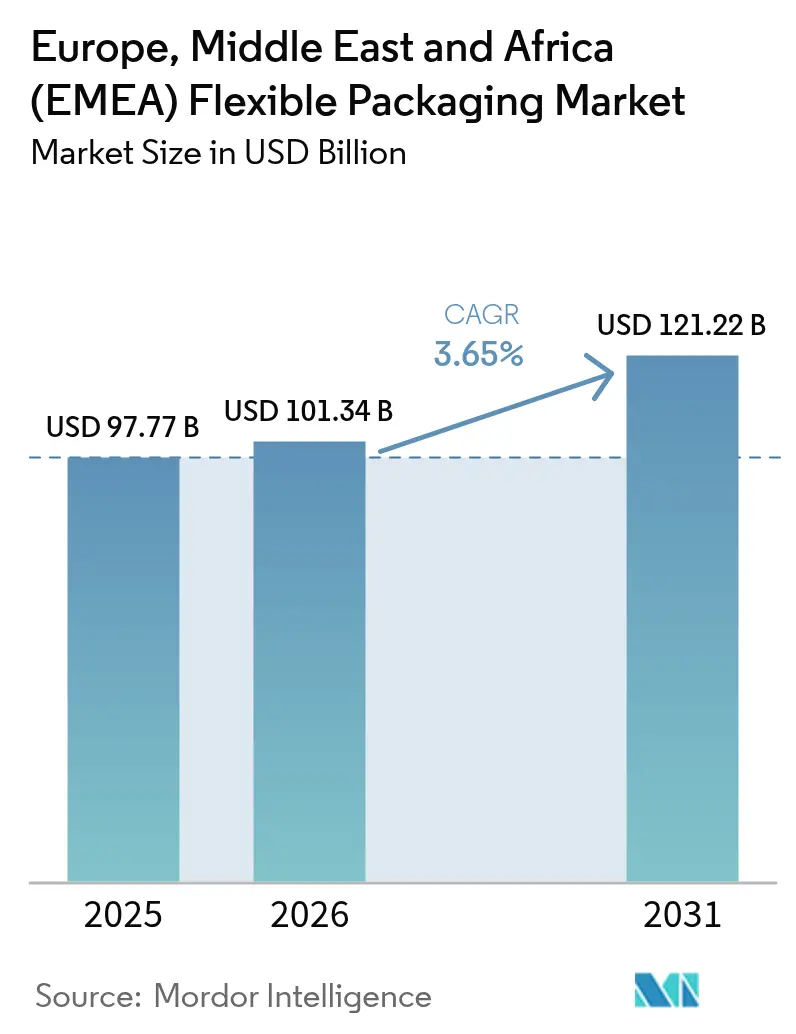

| Taille du marché de l'année de base (2025) | 97.77 Milliards de dollars |

| Taille du Marché (2026) | 101.34 Milliards de dollars |

| Taille du Marché (2031) | 121.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages flexibles en Europe, au Moyen-Orient et en Afrique (EMEA) par Mordor Intelligence

La taille du marché des emballages flexibles en Europe, au Moyen-Orient et en Afrique (EMEA) en 2026 est estimée à 101,34 milliards USD, en progression par rapport à la valeur de 2025 de 97,77 milliards USD, avec des projections pour 2031 indiquant 121,22 milliards USD, soit une croissance à un CAGR de 3,65 % sur la période 2026-2031. Un ensemble de mandats réglementaires, d'évolutions des modes de vie des consommateurs et d'une personnalisation rendue possible par la technologie oriente cette progression régulière. La part de revenus de 83,48 % détenue par l'Europe en 2024 confère à la région une envergure sans égale, tandis que les nouvelles capacités de production et le soutien des politiques publiques au Moyen-Orient et en Afrique (MEA) font de ces sous-régions les zones à la croissance la plus rapide, avec un CAGR de 4,87 % jusqu'en 2030. La substitution des matériaux s'accélère : les plastiques représentaient encore 68,12 % de part en 2024, mais les bioplastiques et les matériaux compostables progressent à un CAGR de 5,11 %, à mesure que les transformateurs poursuivent leurs objectifs d'économie circulaire. Dans le même temps, la volatilité des prix des résines, la pression sur les marges et la nécessité de mettre à niveau les technologies stimulent des opérations très médiatisées telles que l'intégration Amcor–Berry et la cession de Constantia Flexibles à One Rock Capital Partners, signalant un pivot vers les économies d'échelle et les compétences en impression numérique.

Principaux enseignements du rapport

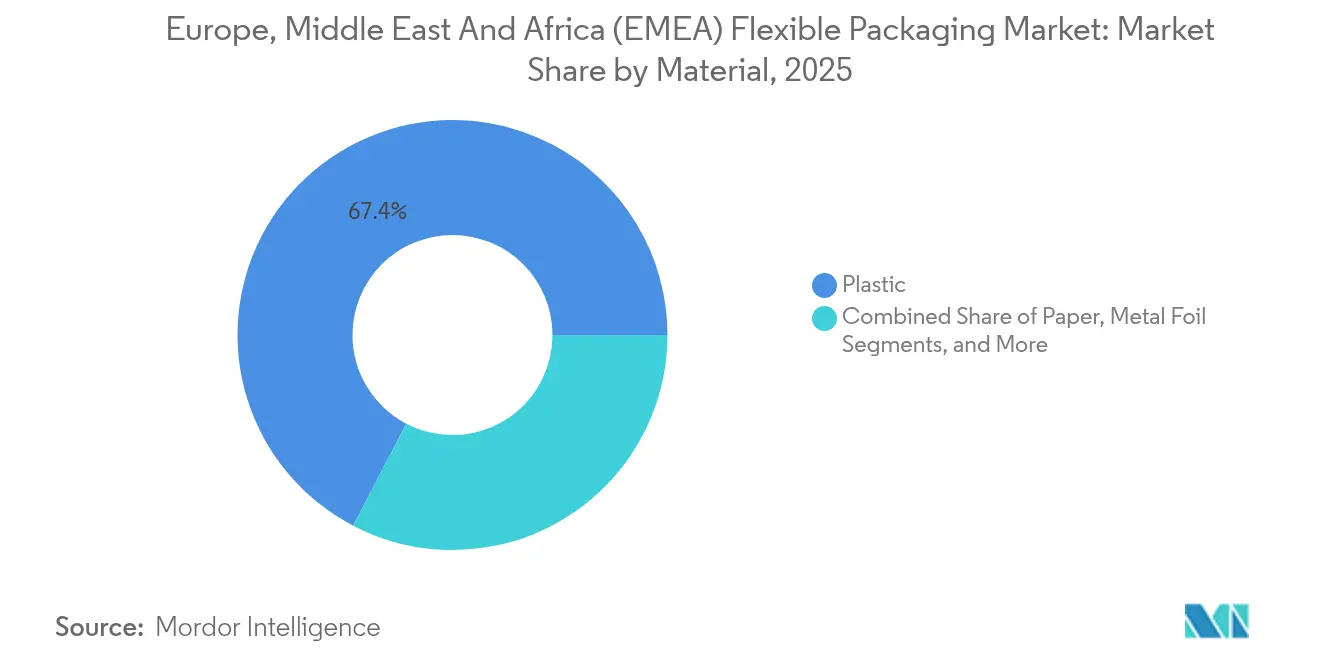

- Par matériau, les plastiques représentaient 67,35 % de la taille du marché des emballages flexibles EMEA en 2025, tandis que les bioplastiques et les substrats compostables devraient progresser à un CAGR de 4,88 % jusqu'en 2031.

- Par type de produit, les sacs et pochettes dominaient avec une part de 47,05 % de la taille du marché des emballages flexibles EMEA en 2025, tandis que les sachets et sticks sont positionnés pour un CAGR de 4,43 % jusqu'en 2031.

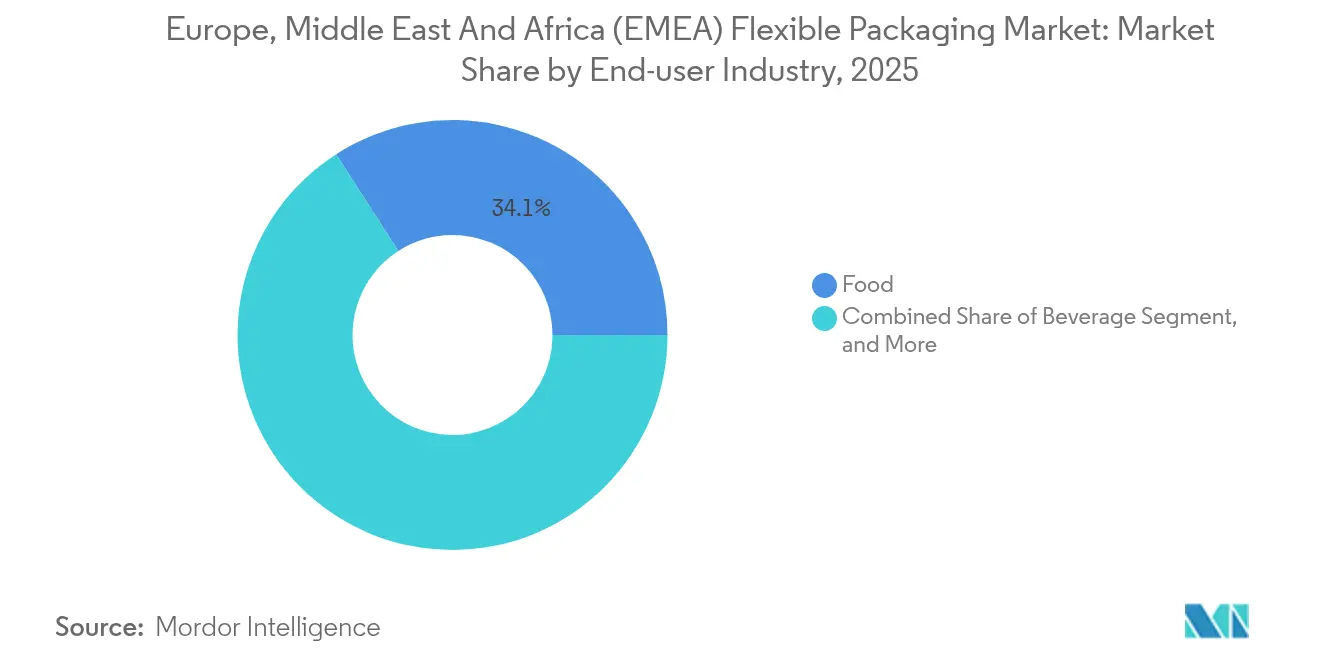

- Par secteur d'utilisation finale, les applications alimentaires représentaient 34,10 % des revenus en 2025 ; les soins personnels et cosmétiques devraient progresser à un CAGR de 4,65 % jusqu'en 2031.

- Par technologie d'impression, la flexographie dominait avec 45,20 % de la part du marché des emballages flexibles EMEA en 2025, mais l'impression numérique progresse à un CAGR de 4,79 % jusqu'en 2031.

- Par géographie, l'Europe détenait 82,95 % de la part du marché des emballages flexibles EMEA en 2025, tandis que le Moyen-Orient et l'Afrique enregistraient le CAGR le plus rapide à 4,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages flexibles en Europe, au Moyen-Orient et en Afrique (EMEA)

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de produits alimentaires transformés et de commodité | +0.8% | Centres urbains d'Europe et du Moyen-Orient | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de formats recyclables | +1.2% | Portée par l'Europe, relayée par le MEA | Long terme (≥ 4 ans) |

| Allègement du poids pour des économies logistiques | +0.5% | Europe, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Expansion rapide du commerce électronique | +0.7% | Europe, villes du CCG, Afrique émergente | Moyen terme (2-4 ans) |

| Croissance de la chaîne du froid pharmaceutique | +0.4% | Europe, États du Golfe | Long terme (≥ 4 ans) |

| Impression numérique pour les références à faible quantité minimale de commande | +0.3% | Cœur européen, adoption au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse soutenue de la demande de produits alimentaires transformés et de commodité

La migration urbaine remodèle les habitudes alimentaires, incitant les distributeurs et les opérateurs de restauration à privilégier des emballages légers et à longue conservation qui protègent la fraîcheur pendant des cycles de distribution prolongés. Les sacs et pochettes économiques remplacent les alternatives rigides, réduisant les coûts de transport et les empreintes en CO₂. Les transformateurs introduisent des designs à emporter tels que le RotiBag de ProAmpac, un format résistant aux fuites capable de transporter des aliments chauds sans boîte extérieure. [1]Brett Parker, « La solution durable de ProAmpac avec son Rotibag pour les aliments à emporter », packagingstrategies.com Combinées à la conformité HACCP et ISO 22000, ces améliorations de performance accroissent le volume de base pour les substrats films et les fermetures à glissière sur l'ensemble du marché des emballages flexibles EMEA.

Pression réglementaire en faveur d'emballages recyclables et durables

Le règlement de l'UE sur les emballages et les déchets d'emballages 2025/40 impose 65 % de contenu recyclable d'ici 2030 et interdit les agents barrières chimiques à base de PFAS, déclenchant une refonte générale des stratifiés multicouches traditionnels. Les centres de R&D privilégient désormais les structures mono-PE ou mono-PP avec des compatibilisants qui préservent les barrières à l'oxygène et à l'humidité tout en permettant la récupération mécanique. Les revêtements compostables de BASF et les couches en polyamide chimiquement recyclé de Südpack illustrent la manière dont l'innovation s'aligne sur les jalons du règlement PPWR. Les propriétaires de marques standardisent leurs références mondiales autour de la conformité au niveau de l'UE, ouvrant de nouvelles perspectives de gain de part de marché aux fournisseurs de bioplastiques et aux transformateurs à base de fibres sur le marché des emballages flexibles EMEA.

Allègement du poids pour la réduction des coûts logistiques

Les taxes carbone et les suppléments carburant amplifient les avantages des jauges plus fines et des voiles barrières à jauge réduite. Des innovations telles que les plateaux MonoFlex BP de Coveris réduisent la consommation de matériaux de près de 30 % par rapport aux formats mixtes traditionnels sans sacrifier la résistance à la perforation. Les initiatives de réduction de jauge se répercutent sur les aliments surgelés, les aliments pour animaux de compagnie et les recharges de détergent, aidant les propriétaires de marques à réduire les émissions liées au transport et l'espace d'entreposage. Les opérateurs du commerce électronique récompensent les dimensions compactes par des frais de poids dimensionnel réduits, étendant la portée du moteur de croissance aux films de remplacement des caisses en carton ondulé et aux fardeleuses de films rétractables.

Expansion rapide du commerce électronique à travers l'EMEA

Les volumes de vente au détail en ligne ont augmenté en 2024-2025, incitant les centres de traitement des commandes à standardiser les enveloppes flexibles, les films de calage et les pochettes à bande inviolable compatibles avec les lignes de tri automatisées. Les déploiements de robots d'Amazon dans les centres logistiques européens ont incité les transformateurs à concevoir des enveloppes en LDPE résistantes à la déchirure avec des perforations à ouverture facile et des graphiques percutants imprimés numériquement pour les promotions saisonnières. Dans les marchés du Golfe, les températures ambiantes supérieures à 45 °C nécessitent des améliorations des barrières contre la pénétration des odeurs et les défaillances de soudure, stimulant la demande de sachets stratifiés haute performance prêts pour les réseaux de livraison du dernier kilomètre.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des résines polymères | −0.9% | Europe, réseaux d'approvisionnement mondiaux | Court terme (≤ 2 ans) |

| Compression des marges due à la concurrence | −0.6% | Europe, marchés matures du CCG | Moyen terme (2-4 ans) |

| Infrastructure de recyclage des films insuffisante | −0.3% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Réglementations sur la migration des PFAS et des huiles minérales | −0.4% | Europe, conformité mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines polymères

Les fluctuations du pétrole brut et la structure tarifaire énergétique plus élevée de l'Europe perturbent les coûts des intrants pour les grades PE et PP, forçant les transformateurs à renégocier les contrats clients chaque trimestre. Les acteurs intégrés couvrent leur exposition par des contrats d'approvisionnement en matières premières pluriannuels, mais les entreprises de petite et moyenne taille font face à une érosion des marges qui réduit les dépenses d'investissement en nouvelles presses et rembobineuses. L'effet net modère les cycles de remplacement et ralentit l'adoption de l'innovation dans les segments sensibles aux prix du marché des emballages flexibles EMEA.

Intensification du paysage concurrentiel comprimant les marges

Vague après vague de fusions-acquisitions, des champions super-régionaux se constituent avec un pouvoir d'achat accru et des portefeuilles technologiques plus larges. Les transformateurs indépendants répondent en se spécialisant dans les travaux à tirage court et en investissant dans des lignes d'impression numérique fidèles aux couleurs, mais les équipes d'achat des clients mettent les fournisseurs en concurrence les uns avec les autres, comprimant les marges bénéficiaires sur les sacs à pain ordinaires et les pochettes de légumes surgelés. Même si les volumes continuent de croître, la compression de l'EBITDA limite les budgets de R&D, retardant les structures recyclables de nouvelle génération dans une grande partie du marché des emballages flexibles EMEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les bioplastiques impulsent la transition vers la durabilité

Les plastiques ont conservé 67,35 % de la part du marché des emballages flexibles EMEA en 2025, ancrés par des avantages de coûts, une haute résistance mécanique et des chaînes d'approvisionnement bien établies. Pourtant, les bioplastiques et les matériaux compostables gagnent du terrain — progressant à un CAGR de 4,88 % — en raison de la rigueur réglementaire et des engagements des marques en faveur du contenu renouvelable. Des projets pilotes financés par l'UE, tels que l'initiative PHA à partir de déchets d'AIMPLAS, illustrent le soutien institutionnel qui réduit les risques liés au passage à l'échelle industrielle. Les transformateurs font désormais tourner en parallèle des lignes d'extrusion pour des films à base d'algues marines, de PHA ou de PLA aux côtés du LDPE traditionnel, une approche à double voie qui couvre les risques de conformité tout en répondant aux besoins des marques pionnières. La taille du marché des emballages flexibles EMEA pour les substrats biosourcés devrait franchir le seuil de 5,28 milliards USD d'ici 2031, un bond de la part matière soutenu par la co-localisation des chaînes d'approvisionnement et la visibilité croissante pour les consommateurs des logos de compostabilité.

Pour éviter les compromis sur les performances, les stratifiés hybrides mélangent du PP chimiquement recyclé avec des couches de liaison en PET sans matière vierge, atteignant à la fois les quotas de contenu recyclé et les objectifs de réduction de jauge. Ces innovations sont opportunes car le règlement PPWR impose aux transformateurs de prouver la recyclabilité selon des protocoles acceptés par l'UE — un plafond de conformité que les acteurs dominants des plastiques doivent franchir ou céder des parts aux voiles cellulosiques émergents.

Par type de produit : les sachets répondent à la demande de dosage individuel

Les sacs et pochettes dominaient encore avec 47,05 % de la taille du marché des emballages flexibles EMEA en 2025, une position fondée sur leur polyvalence, des céréales aux détergents. Pourtant, les sachets et sticks bénéficient d'une dynamique remarquable avec un CAGR de 4,43 % jusqu'en 2031, portée par le café monodose, les poudres d'électrolytes et les crèmes dermatologiques. Les multinationales des soins personnels déploient des sachets imprimés numériquement pour tester des parfums ou des formules SPF dans des boîtes d'abonnement, exploitant des graphiques variables pour susciter l'engagement sur les réseaux sociaux. La faible empreinte matière du format s'intègre parfaitement dans les commerces de proximité où l'espace en rayon est très valorisé. Les sachets en alginate comestible présentés à l'IFFA 2025 repoussent encore davantage les limites en éliminant totalement les flux de déchets secondaires.

La demande des consommateurs pour un dosage précis et une utilisation nomade s'aligne sur les schémas nationaux d'étiquetage nutritionnel qui découragent les portions trop importantes. Par conséquent, le marché des emballages flexibles EMEA reconfigure ses lignes de formage-remplissage-scellage pour des cadences de voie plus rapides, des systèmes de micro-perforation et des soudures hermétiques en bordure capables de résister aux réseaux de livraison de colis. L'adoption des sachets s'inscrit également dans le cadre des exigences pharmaceutiques de la chaîne du froid, où des soudures quatre côtés à barrière aluminium protègent les principes actifs pharmaceutiques hygroscopiques durant le transport régional.

Par secteur d'utilisation finale : les soins personnels tirent la croissance premium

L'alimentation est restée le pilier du marché, captant 34,10 % de part en 2025 grâce aux ventes en volume de produits de boulangerie, de viande et de snacks. Néanmoins, les soins personnels et cosmétiques ont affiché la trajectoire la plus forte à un CAGR de 4,65 %, reflétant la premiumisation et une inclination des consommateurs vers des emballages respectueux de l'environnement. Des marques telles que Beiersdorf intègrent des pochettes debout prêtes pour le rechargement qui respectent les BPF cosmétiques ISO 22716 tout en réduisant le tonnage de plastique, une démarche qui permet de raconter l'histoire de la réduction des déchets dans des campagnes publicitaires haut de gamme. Les vernis haute brillance, les films soft-touch et les accents métalliques — autrefois caractéristiques des flacons rigides — sont désormais réalisables sur des structures multicouches en PE, élargissant le vocabulaire esthétique du marché des emballages flexibles EMEA.

Les emballages pharmaceutiques et de santé, bien que moins importants en revenus, commandent des marges supérieures en raison de la validation réglementaire et de la précision des barrières. Dans ce secteur, les tri-stratifiés aluminium/PET/PP persistent malgré les difficultés liées à la recyclabilité, car les tolérances à la pénétration de l'humidité sont très strictes. Les films agricoles, les sachets d'engrais et les pochettes pour l'horticulture représentent des débouchés de niche mais résilients, soutenus par le secteur des serres en plein essor en Afrique et par les subventions de la politique agricole commune de l'UE pour l'adoption des paillis biodégradables.

Par technologie d'impression : l'impression numérique permet la personnalisation

La flexographie a conservé 45,20 % de la part du marché des emballages flexibles EMEA en 2025, synonyme de longs tirages de sacs de chips et de becs verseurs de recharges de détergent. Pourtant, les presses numériques réécrivent l'économie des petits tirages, progressant à un CAGR de 4,79 %. Les déploiements 2024 de HP Indigo permettent l'impression en surface sur PE avec des encres alimentaires, libérant les tailles de commande à moins de 1 000 unités pour des campagnes ciblées. Les transformateurs recalibrent leurs ateliers de production : les lignes hybrides combinent le numérique pour les données variables et la flexographie en ligne pour la couverture d'encre lourde, maximisant l'OEE.

Les flux de travail numériques réduisent également les déchets — pas de clichés, préparation minimale — et permettent une collecte de données plus riche via des codes QR sérialisés. La transparence qui en résulte sous-tend des solutions anti-contrefaçon très appréciées par les acteurs de la nutraceutique et des cosmétiques. À mesure que la technologie se déploie à grande échelle, la parité des coûts avec les travaux de flexographie de longueur moyenne se rapproche, accélérant sa pénétration sur l'ensemble du marché des emballages flexibles EMEA.

Analyse géographique

La position solidement établie de l'Europe résulte de décennies d'innovation, d'une politique rigoureuse et d'un réseau dense de recycleurs, d'extrudeurs de films et de concepteurs d'emballages. Les entreprises d'ingénierie allemandes fournissent des lignes de films soufflés multicouches capables de traiter des matières premières chimiquement recyclées, tandis que la France et l'Espagne animent des consortiums testant des papiers barrières à base de cellulose. L'emprise de 82,95 % du bloc sur la part du marché des emballages flexibles EMEA en 2025 masque une agitation interne : la volatilité des prix de l'énergie pousse les transformateurs à délocaliser les étapes de laminage énergivores vers la Pologne ou la Turquie à moindre coût, réduisant les dépenses sans quitter la supervision réglementaire de l'UE.

Le Moyen-Orient exploite la proximité des matières premières pétrochimiques et des véhicules d'investissement souverains pour incuber des méga-usines. La ville d'élevage de l'Arabie Saoudite d'une valeur de 2 milliards USD intègre une transformation de viande en aval, élargissant la demande de plateaux MAP et de thermoformés haute barrière. Le site américain à 100 millions USD d'Hotpack, basée aux Émirats arabes unis, signale l'ambition de mettre à profit le savoir-faire manufacturier du CCG sur la scène transatlantique. Dans tout le Golfe, les revenus disponibles élevés et l'adoption du commerce électronique accélèrent l'adoption de pochettes riches en impression pour la confiserie haut de gamme, la parfumerie et les nutraceutiques certifiés halal.

Le potentiel de l'Afrique est vaste, quoique inégal. L'Afrique du Sud est en tête en matière de collecte et de recyclage, mais le Nigéria et le Kenya affichent une croissance de la consommation plus rapide grâce à l'afflux urbain, à la modernisation du commerce de détail et à la pénétration de l'argent mobile qui stimule le commerce électronique. La faiblesse des infrastructures logistiques et les coupures d'électricité dans certaines parties de l'Afrique subsaharienne obligent les transformateurs à concevoir des emballages tolérants aux grandes variations d'humidité et de température. Les entreprises multinationales de produits de grande consommation testent des programmes de sachets de recharge à Nairobi et à Lagos — des programmes qui s'articulent avec des initiatives de reprise à l'échelle communautaire soutenues par des ONG. Sur la période de prévision, le marché des emballages flexibles EMEA devrait allouer davantage de fonds de roulement à l'extrusion sur le continent, réduisant les délais et atténuant les fluctuations de change.

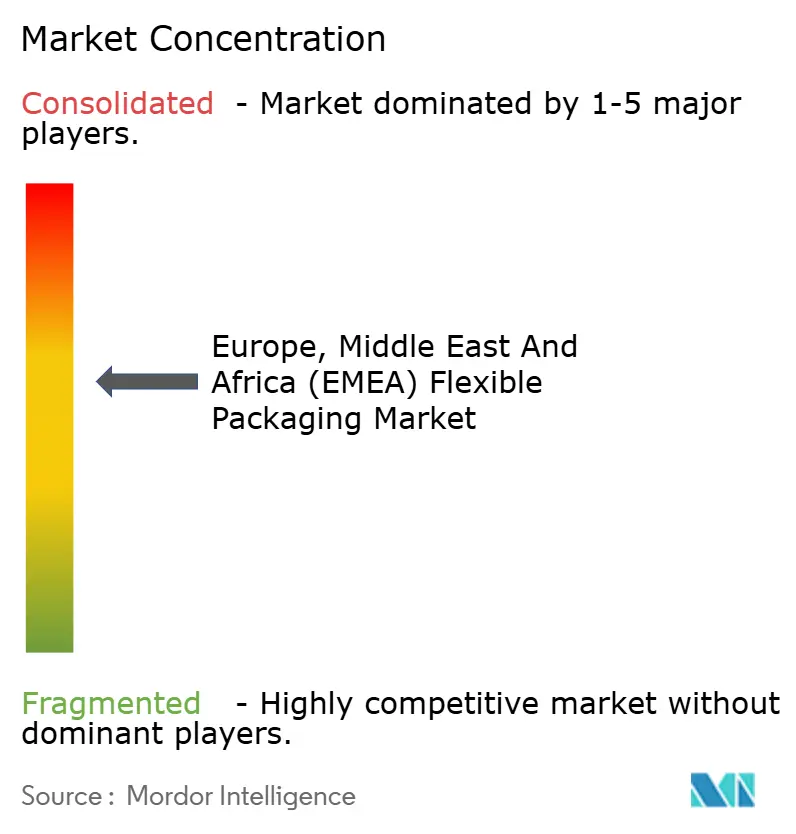

Paysage concurrentiel

Le marché des emballages flexibles EMEA présente un niveau de consolidation moyen : les cinq premiers groupes contrôlent environ 50 % du chiffre d'affaires régional, donnant à l'arène un score de concentration de 6. Des transactions très médiatisées — Amcor finalisant l'acquisition de l'unité emballages de santé de Berry et Constantia Flexibles rejoignant One Rock — soulignent la course aux synergies d'échelle et aux capacités de R&D. Les consolidateurs poursuivent une triple ambition : des portefeuilles géographiques équilibrés, des pipelines en science des matériaux et des compétences en impression numérique.

Les thèmes stratégiques convergent. Premièrement, la différenciation par la durabilité — Amcor, Huhtamäki et Mondi rivalisent pour commercialiser des stratifiés mono-PE prêts pour le recyclage testés pour la conformité au règlement PPWR. Deuxièmement, l'intégration verticale — les géants des polymères investissent dans le recyclage chimique et l'impression d'étiquettes en interne pour garantir la sécurité des approvisionnements en matières premières. Troisièmement, la portée géographique — les acteurs européens établis acquièrent des transformateurs de niche en Arabie Saoudite ou en Égypte pour obtenir un accès en franchise de droits de douane et bénéficier d'une énergie à faible coût. Les entrants de nouvelle génération comme B'ZEOS et AIMPLAS opèrent à la frontière des matériaux, accordant des licences sur des résines ou des revêtements biosourcés que les acteurs établis pourraient licencier ou acquérir purement et simplement. Les dépôts de brevets se concentrent autour des systèmes adhésifs sans époxy, des couches barrières à base de silice et des traitements plasma en ligne — tous conçus pour offrir une recyclabilité conforme au règlement PPWR sans sacrifier la durée de conservation.

La concurrence par les prix s'intensifie sur les sacs à pain, les pâtes sèches et le lait en poudre, où la consolidation des acheteurs arme les groupes de supermarchés d'un pouvoir de négociation renforcé. Pour lutter contre la banalisation, les transformateurs se diversifient dans les sachets d'échantillons de soins personnels, les friandises haut de gamme pour animaux de compagnie et les pochettes pour dispositifs médicaux, qui récompensent la haute fidélité d'impression et les tolérances dimensionnelles strictes. La capacité d'impression numérique devient un atout de négociation : les transformateurs promettent des délais de 10 jours et une gestion multicanal des maquettes, convainquant les propriétaires de marques qui lancent des promotions flash sur TikTok et Instagram.

Leaders du secteur des emballages flexibles en Europe, au Moyen-Orient et en Afrique (EMEA)

Amcor plc

Constantia Flexibles Group GmbH

Mondi plc

Huhtamäki Oyj

ProAmpac Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Coveris a lancé les plateaux MAP BarrierFresh board qui réduisent le plastique de 90 % et permettent une durée de conservation des protéines de 21 jours.

- Mai 2025 : Hotpack a annoncé un centre de fabrication américain à 100 millions USD, marquant son premier investissement en Amérique du Nord.

- Avril 2025 : Südpack, BASF et Werz ont dévoilé des emballages de viande chimiquement recyclés utilisant le polyamide Ultramid Ccycled, conformes aux mandats du règlement PPWR.

- Janvier 2025 : ProAmpac a introduit les emballages flexibles ProActive PCR pour l'alimentation, réduisant l'utilisation de résine vierge de 35 %.

Périmètre du rapport sur le marché des emballages flexibles en Europe, au Moyen-Orient et en Afrique (EMEA)

L'emballage flexible est l'une des techniques d'emballage les plus répandues utilisées par les principaux fournisseurs dans un large éventail de secteurs d'utilisation finale. Cela est dû à sa qualité supérieure, notamment à sa durée de conservation prolongée. De plus, c'est l'une des méthodes d'emballage les plus économiques pour distribuer et conserver les produits alimentaires, les boissons, les produits pharmaceutiques et autres consommables.

L'étude analyse la demande pour le secteur des emballages flexibles à travers l'Europe, le Moyen-Orient et l'Afrique, sur la base des segments suivants :

Type de résine - Polyéthylène (PE), Polypropylène à orientation biaxiale (BOPP), Polypropylène cast (CPP), Polychlorure de vinyle (PVC), PET et autres types de matériaux (EVOH, EVA, PA)

Type de produit - Pochettes, Sacs, Films et autres types de produits.

Secteur d'utilisation finale - Alimentation, Boissons, Santé et produits pharmaceutiques, Cosmétiques et soins personnels et autres secteurs d'utilisation finale

| Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | |

| Polypropylène cast (CPP) | |

| Autres plastiques | |

| Papier | |

| Feuille métallique | |

| Bioplastiques et matériaux compostables |

| Sacs et pochettes |

| Films et emballages |

| Sachets et sticks |

| Autres types de produits |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et produits de la mer | |

| Confiserie | |

| Alimentation pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par matériau | Plastiques | Polyéthylène (PE) | |

| Polypropylène à orientation biaxiale (BOPP) | |||

| Polypropylène cast (CPP) | |||

| Autres plastiques | |||

| Papier | |||

| Feuille métallique | |||

| Bioplastiques et matériaux compostables | |||

| Par type de produit | Sacs et pochettes | ||

| Films et emballages | |||

| Sachets et sticks | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie | |

| Snacks | |||

| Viande, volaille et produits de la mer | |||

| Confiserie | |||

| Alimentation pour animaux de compagnie | |||

| Autres produits alimentaires | |||

| Boissons | |||

| Santé et produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Agriculture et horticulture | |||

| Autres secteurs d'utilisation finale | |||

| Par technologie d'impression | Flexographie | ||

| Rotogravure | |||

| Impression numérique | |||

| Autres technologies d'impression | |||

| Par géographie | Europe | Royaume-Uni | |

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel sera le montant des dépenses en emballages flexibles à travers l'Europe, le Moyen-Orient et l'Afrique d'ici 2031 ?

Les dépenses devraient atteindre 121,22 milliards USD d'ici 2031, en progression par rapport à 97,77 milliards USD en 2025.

Quelle catégorie de matériaux gagne le plus rapidement des parts dans le domaine des emballages flexibles EMEA ?

Les bioplastiques et les matériaux compostables sont les plus en croissance, progressant à un CAGR de 4,88 % jusqu'en 2031 grâce à la conformité au règlement PPWR.

Quelle région se développe le plus rapidement au sein de l'EMEA ?

La sous-région Moyen-Orient et Afrique est en tête avec un CAGR de 4,63 % à mesure que les projets d'infrastructure et de sécurité alimentaire se multiplient.

Pourquoi les transformateurs investissent-ils dans des lignes d'impression numérique ?

Les presses numériques permettent des tirages à faible quantité minimale de commande, des données variables et des changements rapides de maquettes, adaptés aux promotions éphémères du commerce électronique et réduisant les coûts de clichés.

Comment les nouvelles réglementations affectent-elles les matériaux barrières ?

Le règlement PPWR interdit les barrières à base de PFAS et pousse à 65 % de contenu recyclable d'ici 2030, accélérant le passage aux stratifiés mono-matière PE et PP et aux nylons chimiquement recyclés.

Quelle récente opération de fusion-acquisition illustre la consolidation du marché ?

L'acquisition par Amcor de l'activité d'emballages de santé de Berry Global illustre la tendance à la recherche d'économies d'échelle parmi les principaux transformateurs.

Dernière mise à jour de la page le: