Taille et Part du Marché des Appareils de Lavage en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 16.83 Milliards de dollars |

| Taille du Marché (2026) | 17.21 Milliards de dollars |

| Taille du Marché (2031) | 19.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.23% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils de Lavage en Europe par Mordor Intelligence

La taille du marché européen des appareils de lavage devrait croître de 16,83 milliards USD en 2025 à 17,21 milliards USD en 2026 et est prévu d'atteindre 19,21 milliards USD d'ici 2031 à un CAGR de 2,23% sur la période 2026-2031. La demande se déplace désormais d'un renouvellement axé sur le volume vers une premiumisation axée sur la valeur, tandis que les mandats d'efficacité énergétique et les écosystèmes de maison intelligente redéfinissent la différenciation des produits sur le marché européen des appareils de lavage.[1]Commission Européenne, "Produits à Efficacité Énergétique : La Commission Améliore la Qualité de l'Information," europa.eu. Les leviers réglementaires tels que l'étiquette énergétique simplifiée de A à G et la Directive sur le Droit à la Réparation accélèrent le retrait anticipé des machines inefficaces tout en prolongeant simultanément la durée de vie des nouveaux modèles, créant une dynamique équilibrée d'attraction et de répulsion qui protège les revenus. Les fabricants répondent avec des moteurs à inverseur, des sèche-linge à pompe à chaleur et des tableaux de bord énergétiques basés sur des applications qui réduisent les coûts de fonctionnement sur la durée de vie, une proposition qui résonne dans les régions confrontées à des tarifs d'utilité élevés. La consolidation remodèle davantage le paysage concurrentiel ; l'union de Whirlpool avec Arçelik pour former Beko Europe et l'acquisition par Midea de la société mère de Küppersbusch élargissent les avantages d'échelle et la portée en R&D sur le marché européen des appareils de lavage.

Principales Conclusions du Rapport

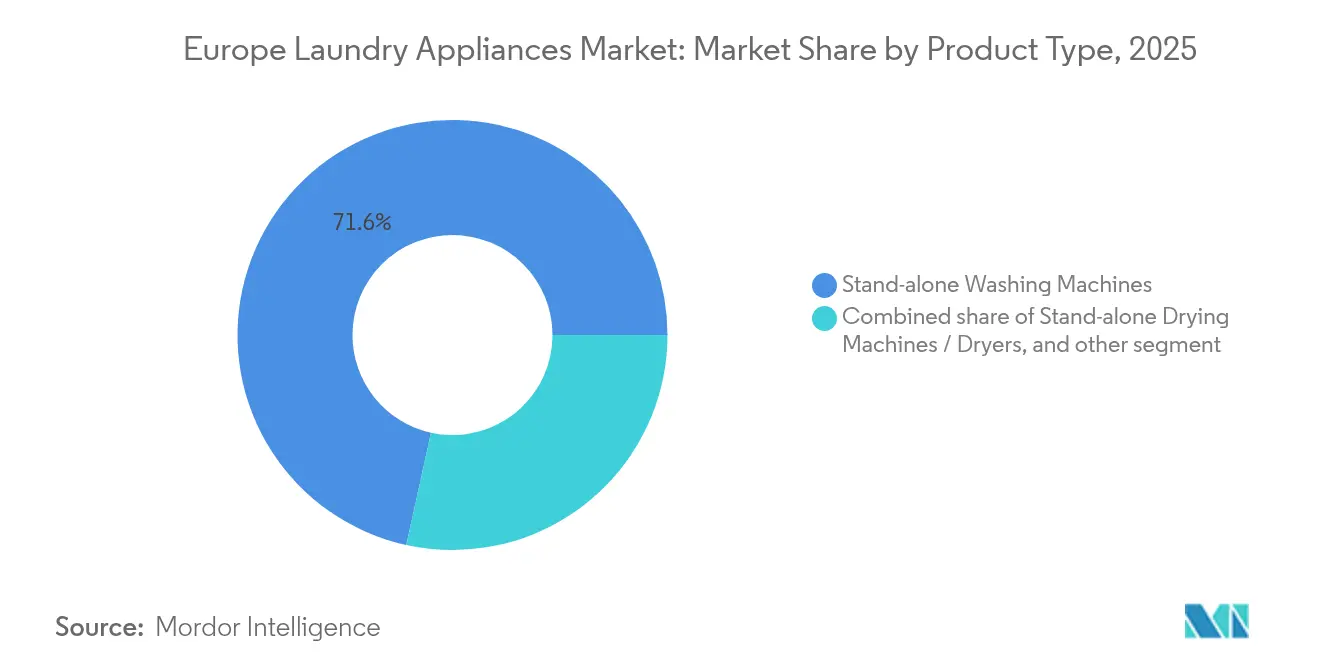

- Par type de produit, les machines à laver indépendantes détenaient 71,55% de la part du marché européen des appareils de lavage en 2025, tandis que les combinés lave-linge-sèche-linge s'expandent à un CAGR de 6,97% jusqu'en 2031.

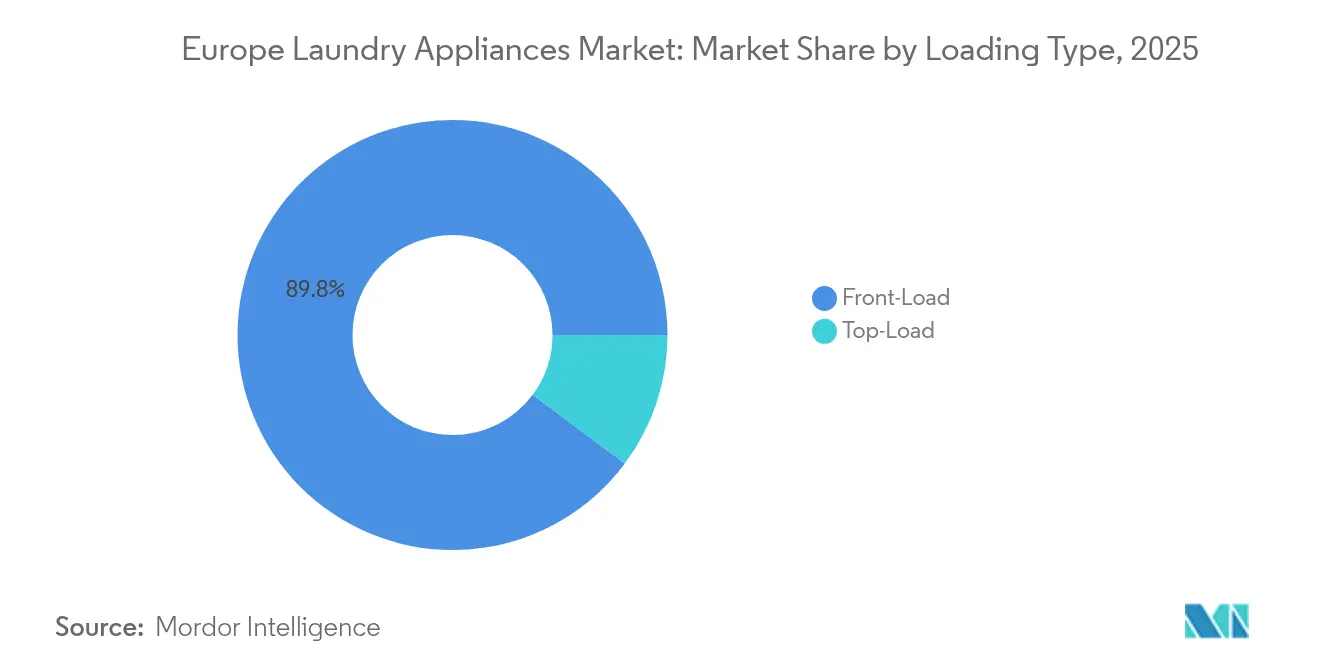

- Par type de chargement, les modèles à chargement frontal ont capturé 89,80% de la taille du marché européen des appareils de lavage en 2025 et progresseront à un CAGR de 6,02% jusqu'en 2031.

- Par capacité, la classe 6–8 kg représentait 55,70% de la part du marché européen des appareils de lavage en 2025 ; les machines de plus de 8 kg sont en bonne voie pour un CAGR de 7,88%.

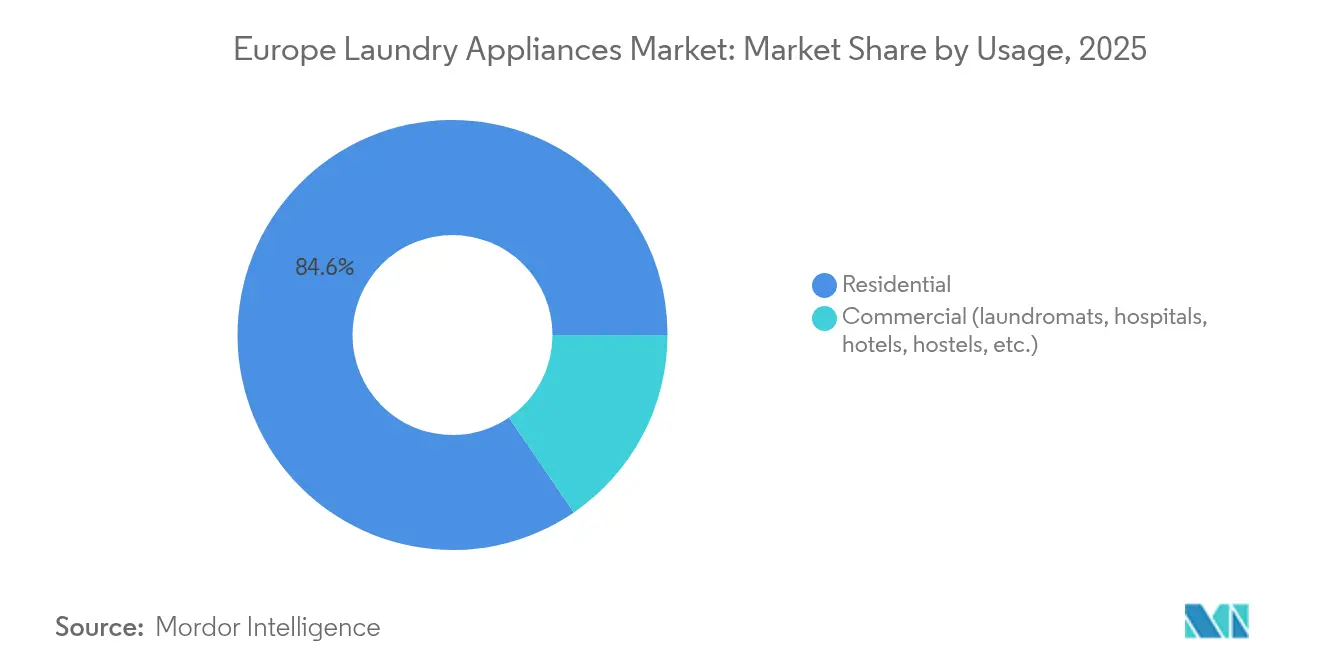

- Par utilisation, les installations résidentielles représentaient 84,55% de la taille du marché européen des appareils de lavage en 2025, mais les unités commerciales progressent à un CAGR de 6,74%.

- Par canal de distribution, la vente au détail B2C contrôlait 79,35% de la part du marché européen des appareils de lavage en 2025, mais les circuits directs B2B augmenteront à un CAGR de 5,84%.

- Par géographie, l'Allemagne était en tête avec 26,85% de la taille du marché européen des appareils de lavage en 2025, tandis que l'Espagne affichera le CAGR le plus élevé de 6,05% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Appareils de Lavage en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration croissante des appareils de lavage intelligents connectés à l'IoT | +0.8% | Europe occidentale, BENELUX, Pays nordiques | Moyen terme (2–4 ans) |

| Réglementations sur l'efficacité énergétique stimulant la demande de remplacement | +0.6% | UE-27, Royaume-Uni | Court terme (≤ 2 ans) |

| Développement du logement collectif stimulant les ventes d'appareils compacts | +0.4% | Allemagne, France, Espagne urbaine | Moyen terme (2–4 ans) |

| Tendance à la premiumisation parmi les ménages urbains | +0.3% | Europe occidentale, Grandes villes | Long terme (≥ 4 ans) |

| Modèles de location d'économie circulaire par les fabricants d'équipements d'origine | +0.2% | BENELUX, Allemagne, France | Long terme (≥ 4 ans) |

| Technologies d'atténuation de la pénurie d'eau | +0.1% | Espagne, Italie, Europe du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante des Appareils de Lavage Intelligents Connectés à l'IoT

Les lave-linge et sèche-linge connectés passent d'options supplémentaires à des attentes de base, les ménages privilégiant la surveillance énergétique en temps réel et la maintenance prédictive. BSH a investi 850 millions EUR (885,32 millions USD) en R&D en 2024, en consacrant une part importante aux plateformes numériques qui associent les appareils aux assistants vocaux et aux tableaux de bord des services publics.[2]BSH Hausgeräte, "BSH Augmente son Chiffre d'Affaires à 15,3 Milliards d'Euros," bsh-group.com. La dernière étiquette UE intègre des codes QR renvoyant à la base de données EPREL, offrant aux acheteurs des indicateurs d'efficacité transparents qui stimulent l'adoption sur le marché européen des appareils de lavage. Les pays nordiques, où les prix de l'électricité sont élevés, mènent l'adoption car les données d'utilisation en temps réel se traduisent directement par des factures mensuelles moins élevées. Les laveries automatiques commerciales emboîtent le pas en installant des équipements riches en capteurs qui réduisent les temps d'arrêt et familiarisent les consommateurs avec les cycles contrôlés par application lors d'une utilisation publique. Au fur et à mesure que la base installée de machines intelligentes s'accroît, les fabricants lancent des abonnements logiciels et des services de détergents, créant des couches de revenus récurrents qui amortissent les ventes cycliques de matériel. La boucle de rétroaction renforce le positionnement premium et consolide les écosystèmes numériques en tant que champ de bataille central pour les gains de parts.

Réglementations sur l'Efficacité Énergétique Stimulant la Demande de Remplacement

La règle sur les sèche-linge à tambour de juillet 2025 élimine l'échelle encombrée A+++-à-D, la remplaçant par une échelle simple A-à-G et restreignant effectivement les futures ventes aux modèles à pompe à chaleur.[3]Commission Européenne, "Nouvelles Mesures pour des Sèche-Linge à Tambour Ménagers Plus Efficaces Énergétiquement," europa.eu. Les décideurs politiques prévoient 15 TWh d'économies et une réduction de 1,7 million de tCO₂e d'ici 2040, des chiffres que les détaillants mettent en avant pour positionner les mises à niveau comme financièrement judicieuses. Les règles d'Écoconception parallèles introduisent des passeports numériques de produits, obligeant les marques à publier des indicateurs de durabilité qui récompensent la rigueur d'ingénierie et exposent les concurrents qui font des économies à l'excès. La recherche allemande révèle que les acheteurs classent désormais l'empreinte du cycle de vie avant le prix affiché, un changement d'attitude qui profite directement aux références à haute efficacité. Par conséquent, le marché européen des appareils de lavage présente une structure à deux niveaux : les classes premium disposent d'une marge de manœuvre, tandis que les modèles conformes au strict minimum sont confrontés à la marchandisation. Cette pression réglementaire déclenche des retraits anticipés d'unités vieillissantes, offrant aux fabricants d'équipements d'origine une base prévisible de demande de remplacement, même lorsque le sentiment général des consommateurs se refroidit.

Développement du Logement Collectif Stimulant les Ventes d'Appareils Compacts

La construction d'appartements à travers l'Europe comprime les espaces utilitaires, alimentant l'appétit pour les lave-linge de 45 cm de profondeur et les unités combinées à pompe à chaleur qui associent lavage et séchage dans un seul meuble. Le pipeline résidentiel espagnol, lié à la reprise du tourisme, sous-tend le CAGR de 6,24% en tête des prévisions du pays, les promoteurs achetant en grande quantité des modèles compacts standardisés pour les nouveaux appartements. Les gestionnaires immobiliers exigent de longues garanties et des diagnostics à distance pour réduire les coûts de service, influençant les feuilles de route des fonctionnalités des fabricants d'équipements d'origine lors de la conception des produits. Les acheteurs particuliers, quant à eux, se tournent vers les grands tambours de 25 kg dans des empreintes étroites, validant les investissements des marques coréennes dans la technologie combinée à haute capacité. Les villes nordiques et du BENELUX avec des tailles moyennes d'appartements inférieures à 70 m² reflètent cette tendance, faisant de l'innovation compacte un impératif à l'échelle européenne. Alors que l'ingéniosité des facteurs de forme s'aligne sur les normes d'efficacité, le marché européen des appareils de lavage gagne une croissance de valeur incrémentale sans s'appuyer sur l'expansion du volume unitaire.

Tendance à la Premiumisation Parmi les Ménages Urbains

La hausse du revenu disponible et un style de vie centré sur le foyer poussent les consommateurs vers la sanitisation à vapeur, le dosage automatique et les cycles d'IA spécifiques aux tissus qui préservent les vêtements. Le tambour sans nervures 2025 de Miele augmente le volume utilisable tout en minimisant le stress des fibres, un exemple emblématique d'innovation premium qui résonne auprès des acheteurs soucieux de la qualité. Les enquêtes indiquent que 81% des acheteurs allemands et près des quatre cinquièmes des consommateurs italiens et espagnols acceptent volontiers de payer plus pour des machines robustes et économes en énergie. L'entrant chinois Haier mise davantage sur cet espace ; sa gamme Casarte a enregistré une croissance de 20% au premier trimestre 2025, prouvant que les nouvelles marques de luxe peuvent exploiter une demande latente. Les fabricants amplifient le marketing expérientiel à travers des cuisines showroom et des applications de réalité augmentée qui dramatisent les gains de qualité de lavage, facilitant le parcours de montée en gamme. La premiumisation protège les fabricants contre le ralentissement du cycle de remplacement en augmentant les prix de vente moyens sur le marché européen des appareils de lavage.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux prix face aux pressions inflationnistes | -0.5% | UE-27, Royaume-Uni | Court terme (≤ 2 ans) |

| Saturation du marché de remplacement mature en Europe occidentale | -0.3% | Allemagne, France, Royaume-Uni, BENELUX | Moyen terme (2–4 ans) |

| Coûts de conformité aux réglementations sur l'efficacité énergétique | -0.4% | UE-27 | Court à moyen terme |

| Perturbations de la chaîne d'approvisionnement dues aux tensions géopolitiques | -0.6% | Europe de l'Est, nations frontalières de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux Prix Face aux Pressions Inflationnistes

Bien que l'inflation dans la zone euro ait reculé par rapport à son pic de 2023, elle reste supérieure aux normes d'avant la pandémie, supprimant la confiance des ménages et allongeant les cycles de remplacement des appareils.[4]Banque Centrale Européenne, "Pourquoi les Ménages de la Zone Euro Sont-ils Encore Moroses ?" ecb.europa.eu. APPLiA avertit que les augmentations simultanées des coûts de conformité réglementaire et des coûts des intrants réduisent les marges des fabricants, les obligeant à faire des compromis difficiles entre la profondeur des spécifications et le prix en rayon. Les segments d'entrée de gamme et de milieu de gamme font preuve d'une élasticité-prix prononcée, incitant de nombreux acheteurs à différer les mises à niveau à moins que les factures d'énergie n'augmentent fortement. Les détaillants répondent en proposant des financements à 0%, mais des taux d'intérêt plus élevés réduisent l'attrait des plans de remboursement à long terme. Les fabricants d'équipements d'origine se tournent vers l'ingénierie de valeur — rationalisation des pièces de châssis, localisation des chaînes d'approvisionnement — pour protéger les prix affichés tout en atteignant les seuils énergétiques de Classe A. Les promotions se concentrent autour d'événements tels que le Vendredi Noir, démontrant que la chasse aux bonnes affaires façonne le moment des achats sur le marché européen des appareils de lavage.

Saturation du Marché de Remplacement Mature en Europe Occidentale

Une pénétration supérieure à 95% en Allemagne, en France et au Royaume-Uni plafonne la croissance organique des unités, poussant les concurrents à susciter des déclencheurs de mise à niveau plus précoces plutôt que de séduire des acheteurs pour la première fois. L'Agence Européenne pour l'Environnement note que la durée de vie des machines à laver s'est allongée de 11,6 à 12,5 ans entre 2019 et 2023, une tendance renforcée par la législation sur le Droit à la Réparation qui oblige les fabricants d'équipements d'origine à fournir des pièces détachées pendant une décennie. La France est en tête avec son indice de réparabilité, désormais une étiquette obligatoire sur l'emballage des appareils qui oriente les consommateurs vers des machines plus durables. Ces mesures réduisent le renouvellement naturel, contraignant les marques à monétiser les bases installées via des logiciels, des détergents et des programmes de reprise. Les nouveaux entrants font face à des obstacles importants car les réseaux après-vente et la notoriété de la marque dominent les décisions d'achat sur les territoires saturés. Par conséquent, la cadence d'innovation, et non le volume pur, détermine les évolutions de parts sur le marché européen des appareils de lavage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Unités Combinées Remettent en Question le Statu Quo

Les lave-linge indépendants ont contrôlé 71,55% des expéditions de 2025, témoignant d'un comportement d'achat ancré dans les habitudes où les machines séparées symbolisent encore la fiabilité et le débit. La taille du marché européen des appareils de lavage pour ces modèles devrait augmenter modestement, signalant la maturité mais aussi la durabilité. Les combinés lave-linge-sèche-linge, bénéficiant d'un CAGR de 6,97%, doivent leur élan aux empreintes d'appartements qui rétrécissent et au séchage amélioré par pompe à chaleur qui remédie aux préoccupations historiques en matière d'énergie. Les marques coréennes poussant des tambours de 25 kg dans des cadres standard illustrent comment l'ingénierie résout les contraintes de capacité sans agrandir les meubles. Des atouts premium tels que la vapeur neutralisant les allergènes et la détection de charge par IA séduisent les ménages qui assimilent la multifonctionnalité à la valeur. Les feuilles de route des fabricants d'équipements d'origine convergent donc : intégrer des modules intelligents identiques dans les lignes indépendantes et combinées pour atténuer l'inflation des coûts de développement tout en répondant aux normes européennes de plus en plus strictes.

Les évolutions réglementaires inclinent davantage le terrain de jeu ; la règle de juillet 2025 interdit effectivement les sèche-linge sans pompe à chaleur, brouillant les distinctions technologiques entre les unités combinées et les sèche-linge indépendants traditionnels. Les détaillants mettent déjà en avant les symboles de classe énergétique à côté des machines combinées, atténuant l'anxiété des consommateurs concernant les coûts d'exploitation et renforçant le discours premium. Les utilisateurs commerciaux, notamment les hôtels-boutiques, adoptent de plus en plus les unités combinées pour réduire l'espace au sol en coulisses, signalant un attrait croisé au-delà des niches résidentielles. Les premières données montrent que les machines combinées atteignent des durées de vie comparables, autrefois considérées comme un point faible, répondant aux préoccupations antérieures concernant l'usure en double fonction. Les investisseurs notent que des prix de vente moyens plus élevés permettent de récupérer les dépenses supplémentaires en R&D en trois ans, une mesure favorable à la poursuite de l'expansion du portefeuille. Le marché européen des appareils de lavage assiste ainsi à une convergence de catégories accélérée par la politique, la technologie et les tendances immobilières.

Par Type de Chargement : La Domination du Chargement Frontal Reste Inébranlable

Les machines à chargement frontal ont affiché une part de 89,80% en 2025 car les cuisines et les buanderies européennes favorisent l'installation sous plan de travail et les configurations de sèche-linge empilés. La conception de chargement utilise la gravité pour l'action de culbutage, permettant des volumes d'eau plus faibles et une agitation plus douce des tissus, des attributs qui se traduisent par des scores énergétiques et hydriques de Classe A. Les fabricants d'équipements d'origine affinent les algorithmes d'essorage et les motifs de tambour pour pousser l'humidité résiduelle en dessous des seuils réglementaires, réduisant les durées de cycle de séchage. Les consommateurs récompensent ces gains par des scores de Promoteur Net plus élevés, renforcés par un marketing qui associe les chargements frontaux à des coûts de renouvellement de garde-robe moins élevés. Les chargements par le dessus persistent principalement dans les installations rurales ou les situations de rénovation où la plomberie s'aligne mieux sur l'orientation verticale. Pourtant, même dans ces niches, les étiquettes énergétiques érodent l'attrait des chargements par le dessus, rendant un retour en force généralisé peu probable sur le marché européen des appareils de lavage.

Les fabricants continuent d'affiner les joints magnétiques des portes, compensant les vitesses d'essorage plus élevées par des amortisseurs de vibrations qui préservent la tranquillité des immeubles d'appartements. Les applications intelligentes proposent désormais des programmes personnalisés — laine, vêtements de bébé ou vêtements de sport — exploitant les inversions de tambour propres aux axes horizontaux. Les données de service révèlent une diminution des réclamations de garantie à mesure que les moteurs sans balais remplacent leurs prédécesseurs à balais de carbone, indiquant la maturation des architectures à chargement frontal. Le marketing se concentre sur les options de vapeur sanitaire qui répondent aux attentes d'hygiène post-pandémiques, ajoutant des couches de valeur perçue qui justifient des hausses de prix marginales. La croissance de la capacité migrant vers des tambours plus grands plutôt que vers des styles de chargement alternatifs, la domination du chargement frontal semble structurellement solide. Par conséquent, l'innovation en matière de chargement frontal reste une ligne de financement prioritaire dans chaque budget majeur de R&D au sein du marché européen des appareils de lavage.

Par Capacité : Les Grands Tambours Propulsent l'Adoption de l'Efficacité

Le segment 6–8 kg domine à 55,70% car il équilibre le volume de lessive familiale avec les dimensions standard des meubles dans les logements européens. Les machines de plus de 8 kg mènent la croissance à un CAGR de 7,88%, reflétant la stratégie des consommateurs consistant à effectuer moins de cycles et à profiter des tarifs d'énergie modulés dans le temps qui récompensent les pleines charges. Les fabricants repensent les motifs de nervures et les chemins de ventilation pour maintenir la qualité de lavage à des taux de remplissage plus élevés, un changement validé par le tambour sans nervures de Miele qui augmente le volume utilisable sans élargir le châssis. Les grands tambours conviennent également au lavage des couettes et des rideaux, réduisant la dépendance aux laveries automatiques commerciales et renforçant les tendances de commodité centrées sur le foyer. Les unités de moins de 6 kg restent pertinentes dans les logements étudiants et les micro-appartements, mais font face à une cannibalisation à mesure que les fabricants d'équipements d'origine font rentrer des tambours plus grands dans les mêmes empreintes. L'arc général signale une course à la capacité qui s'aligne sur la conservation des ressources, renforçant l'aura de durabilité du marché européen des appareils de lavage.

La pression politique amplifie la tendance ; les tests d'énergie se normalisent selon des indicateurs de pleine charge, favorisant ainsi les machines qui traitent efficacement de plus grandes quantités. Les détaillants répondent en ordonnant les présentoirs de salle d'exposition du plus petit au plus grand tambour, orientant visuellement les acheteurs vers des références à marges plus élevées. Les données de service n'indiquent aucune usure disproportionnée dans les roulements plus grands, dissipant les craintes antérieures quant à la durabilité. Les supports marketing jouent désormais sur des images de style de vie — laver la literie à la maison après des week-ends de ski — liant directement la capacité à la liberté expérientielle. Les options de financement structurent les paiements sur une durée de vie prévue de dix ans, recadrant la prime initiale en centimes par cycle. Cette montée en capacité alimente ainsi à la fois la rentabilité des fabricants d'équipements d'origine et l'utilité des consommateurs, renforçant la migration de volume sur le marché européen des appareils de lavage.

Par Utilisation : L'Élan Commercial Dépasse la Croissance Résidentielle

La demande des ménages couvre encore 84,55% des expéditions, mais les acheteurs hôteliers, de soins de santé et institutionnels stimulent un CAGR plus rapide de 6,74% à mesure que les réglementations en matière d'hygiène se renforcent après la pandémie. Miele Professional a enregistré 819 millions EUR (853,03 millions USD) de ventes en 2023, illustrant l'appétit commercial pour les cycles de désinfection programmables conformes aux normes de blanchisserie EN 14065. Les opérateurs hôteliers se modernisent vers des sèche-linge à pompe à chaleur pour atteindre les objectifs de durabilité des entreprises et réduire les délais de rotation du linge, tandis que les établissements de soins de santé installent des laveuses barrières qui séparent les côtés propres et souillés pour le contrôle des infections. Les laveries automatiques en libre-service intègrent la télémétrie IoT, réduisant les temps d'arrêt non planifiés et fournissant des alertes par application qui transfèrent la familiarité d'utilisation vers le marché résidentiel. Les fabricants d'équipements d'origine proposent des garanties de sept ans et des contrats de service sur site, capturant la valeur à vie au-delà de la facture initiale. Ces dynamiques créent une niche rentable qui complète le remplacement résidentiel au ralenti, renforçant la résilience globale du marché européen des appareils de lavage.

Les analystes en investissement notent que les acheteurs commerciaux présentent une élasticité-prix plus faible que les ménages, permettant une offre groupée de fonctionnalités premium telles que des tableaux de bord de performance en temps réel et le dosage automatique des détergents. Electrolux Professional tire 60% de ses revenus d'Europe, soulignant la dépendance régionale vis-à-vis des contrats institutionnels. La pollinisation croisée entre segments s'intensifie ; les blanchisseries d'hôtels pilotent d'abord des systèmes d'eau en circuit fermé, ouvrant la voie réglementaire à l'adoption résidentielle future. La croissance du volume commercial stabilise également l'utilisation des usines, permettant aux fabricants d'équipements d'origine de résister aux ralentissements des consommateurs sans réductions drastiques de production. Les flottes de machines en réseau canalisent des données de performance anonymisées vers des analyses en nuage, affinant le développement de produits de prochaine génération. La montée commerciale injecte donc diversification et intelligence des données sur le marché européen des appareils de lavage.

Par Canal de Distribution : L'Engagement Direct Redessine la Carte

Le commerce de détail traditionnel génère encore 79,35% des ventes car les acheteurs accordent de la valeur à la démonstration physique et à l'installation clé en main. Pourtant, les boutiques en ligne gérées par les fabricants et les showrooms phares portent un CAGR de 5,84% dans les canaux B2B-direct et B2C-direct, améliorant la capture des marges et les informations sur les utilisateurs finaux. Les Centres d'Expérience et de Design de BSH plongent les visiteurs dans des démonstrations en direct d'écosystèmes connectés, convertissant le trafic de passage en taux d'attachement plus élevés pour les garanties et les consommables. Les vitrines numériques personnalisent les promotions à l'aide de données CRM, améliorant le succès des ventes croisées pour les piédestaux ou les adoucisseurs d'eau. Comme la part du commerce électronique pourrait atteindre 60% d'ici 2027, les partenariats avec des spécialistes de la logistique garantissent la livraison à deux personnes et l'enlèvement des anciennes unités, neutralisant un avantage historique des points de vente physiques. Les détaillants contre-attaquent en superposant des forfaits d'installation et des rachats de rénovation pour protéger le trafic en magasin. Ce bras de fer injecte de l'innovation dans les canaux qui maintient le marché européen des appareils de lavage compétitif et centré sur le client.

Les acheteurs commerciaux préfèrent les relations directes avec l'usine pour les diagnostics de flotte, les accords de niveau de service de disponibilité et la programmation personnalisée, consolidant les positions des fabricants d'équipements d'origine dans les segments professionnels. Les contrats à grand volume permettent le stockage prédictif de pièces détachées, réduisant les délais et les coûts de service. Les branches de financement proposent des structures de location-vente qui incluent la maintenance, alignant le traitement comptable avec les réalités de trésorerie des hôtels et des maisons de soins. Les portails directs renvoient les données d'utilisation des machines aux équipes d'ingénierie, raccourcissant les boucles d'amélioration des produits. À mesure que le partage de données conforme au RGPD arrive à maturité, les fabricants exploitent des informations anonymisées pour personnaliser les mises à jour du micrologiciel sur les flottes résidentielles également. Par conséquent, la maîtrise omnicanal devient un pilier stratégique pour la rétention de parts sur le marché européen des appareils de lavage.

Analyse Géographique

La part de 26,85% de l'Allemagne découle de son économie orientée vers l'exportation, de sa solide base manufacturière et de l'affinité des consommateurs pour l'ingénierie de précision. BSH a affiché un chiffre d'affaires de 15,3 milliards EUR (15,93 milliards USD) en 2024, soutenu par la fidélité au marché intérieur qui tolère des prix premium. Une forte culture de conformité signifie que les réglementations énergétiques et de réparation se traduisent rapidement en comportement d'achat, renforçant la demande de fonctionnalités avancées. Les indices de confiance envers les marques placent systématiquement les marques allemandes au sommet, faisant de la satisfaction nationale un référentiel pour les voisins continentaux. Les subventions régionales pour les appareils à haute efficacité, associées aux programmes pilotes de réseaux intelligents, ancrent davantage l'Allemagne comme référence pour l'adoption technologique sur le marché européen des appareils de lavage.

L'Espagne sert de moteur de croissance avec un CAGR de 6,05%, portée par les rénovations hôtelières liées au tourisme et un solide pipeline de construction résidentielle. Les provinces du sud font face à la pénurie d'eau, ce qui encourage l'adoption de systèmes de lavage en circuit fermé qui réduisent la consommation jusqu'à 98%. Les incitations gouvernementales pour les mises à niveau de classe énergétique encouragent les ménages à remplacer les anciens équipements avant leur défaillance, réduisant la domination du remplacement réactif. Les détaillants espagnols regroupent de plus en plus les garanties avec la détection de fuites en temps réel, répondant aux préoccupations concernant les dégâts des eaux dans les appartements. Ces facteurs rapprochent les dépenses par habitant de l'Espagne en appareils des moyennes de l'UE centrale, stimulant un potentiel de rattrapage sur le marché européen des appareils de lavage.

La France et l'Italie contribuent à des volumes significatifs mais présentent des psychologies de consommateurs distinctes. L'indice de réparabilité de la France et les futurs indices de durabilité privilégient la longue durée de vie des services, incitant les fabricants d'équipements d'origine à concevoir des panneaux à accès rapide et des tableaux de commande modulaires. Les acheteurs italiens, soucieux du style, se tournent vers l'alignement esthétique avec les meubles de cuisine, suscitant des partenariats entre les marques d'appareils et de mobilier de cuisine. Les États du BENELUX défendent des pilotes d'économie circulaire tels que le modèle de location Papillon qui offre des machines ultra-efficaces aux groupes à faibles revenus pour des paiements mensuels de 7 EUR (7,29 USD). Les consommateurs nordiques paient le meilleur prix pour des sèche-linge à pompe à chaleur adaptés aux climats froids et humides, alignant les économies sur les services publics avec la gestion environnementale. Le Royaume-Uni, quant à lui, doit faire face aux coûts d'importation post-Brexit mais maintient un appétit pour les appareils à haute efficacité afin de réduire des factures d'énergie en forte hausse. Collectivement, ces nuances régionales créent une mosaïque de micro-marchés qui ajoutent complexité et opportunité au sein du marché européen des appareils de lavage.

Paysage réglementaire

Les règles de l'UE relatives aux appareils de lavage s'appuient sur le cadre relatif à l'écoconception et à l'étiquetage énergétique administré par la Commission européenne, avec des informations sur les produits diffusées via la base de données EPREL et des codes QR sur l'étiquette A à G. À partir du 1er juillet 2025, les mesures actualisées d'écoconception et d'étiquetage énergétique pour les sèche-linge domestiques en vertu du règlement délégué (UE) 2023/2534 réorientent le marché vers des conceptions à haute efficacité et réduisent la marge de manœuvre pour les offres existantes à faible efficacité.

Le périmètre réglementaire s'est élargi avec le règlement sur l'écoconception pour des produits durables (UE) 2024/1781, adopté en juin 2024, qui remplace le cadre de la directive précédente et pose les bases des exigences de durabilité, de réparabilité et de circularité par le biais d'actes délégués et d'un plan de travail 2025-2030 (examen à mi-parcours en 2028). Dans cette trajectoire, le régime applicable aux lave-linge et lave-linge séchants reste régi par le règlement (UE) 2019/2023 (écoconception) et le règlement délégué (UE) 2019/2014 (étiquetage énergétique), appuyés par des normes harmonisées référencées dans la décision d'exécution (UE) 2021/936, modifiée le 15 janvier 2025 ; le plan de travail ESPR indique également 2026 comme année cible pour des exigences d'écoconception actualisées applicables aux lave-linge et lave-linge séchants domestiques.

Analyse de la chaîne de valeur

La chaîne de valeur européenne des appareils de lavage débute par les matières premières et composants amont tels que le cuivre pour les bobinages de moteur, les cartes de commande électronique et les ensembles de roulements de tambour, puis se poursuit par la conception et la fabrication OEM, l'assemblage, les essais et la documentation de conformité aux exigences d'écoconception et d'étiquetage énergétique. Les implantations manufacturières régionales se concentrent autour de pôles établis tels que la Pologne, l'Allemagne et la Hongrie, tandis que les choix d'ingénierie produit reflètent de plus en plus les exigences de l'UE en matière d'efficacité et de maintenabilité (y compris la disponibilité obligatoire des pièces détachées pour les réparateurs professionnels en vertu du règlement (UE) 2019/2023).

En aval, la distribution s'appuie sur le commerce de détail B2C et des canaux directs aux consommateurs et aux entreprises en pleine croissance, soutenus par l'installation, la reprise ou l'enlèvement, la garantie, ainsi que des réseaux de service captifs ou agréés. Des organismes professionnels tels qu'APPLiA assurent la coordination le long de la chaîne en suivant les impacts réglementaires sur l'approvisionnement et en plaidant pour une mise en œuvre harmonisée du marché unique, tandis que le passage à l'ESPR (règlement (UE) 2024/1781) accroît la charge opérationnelle liée aux données produit, à la traçabilité des composants et aux considérations de fin de vie. À mesure que ces exigences se renforcent, les opérations d'après-vente et la logistique des pièces deviennent plus centrales dans la capture de valeur.

Paysage Concurrentiel

La concentration du marché reste modérée, les premières entreprises détenant une part significative du marché. BSH est en tête du groupe, suivi de Whirlpool et Electrolux, chacun maintenant des positions concurrentielles solides. La cession par Whirlpool de ses actifs EMEA à Beko Europe aux côtés d'Arçelik en 2024 a créé un géant de 24 millions d'unités de capacité annuelle, intensifiant les économies d'échelle. La concurrence stratégique s'articule autour des portefeuilles de connectivité intelligente, du leadership en matière de classe énergétique et des services d'économie circulaire tels que les programmes de reprise. Miele Professional capitalise sur les niches de soins de santé et d'hôtellerie, affichant des ventes record dans un contexte de mandats d'hygiène plus stricts. Electrolux Professional vise une croissance annuelle de 3-4%, tirant parti des acquisitions pour combler les lacunes de produits et approfondir la couverture régionale. Les géants chinois, notamment Haier, exploitent les acquisitions et la R&D localisée pour éroder les avantages de prime de prix tout en maintenant la parité des fonctionnalités, défiant les acteurs en place à accélérer les cycles d'innovation.

Les dépôts de brevets se concentrent sur l'amortissement des vibrations, les algorithmes d'IA de lavage et l'efficacité des réfrigérants, signalant où se situent les futurs différenciateurs. Les plateformes de services passent des modèles de centre d'appels aux applications prédictives qui planifient automatiquement la maintenance, réduisant les temps d'arrêt pour les blanchisseries commerciales et améliorant la fidélité à la marque. La résilience de la chaîne d'approvisionnement est devenue une mesure concurrentielle ; BSH diversifie ses sources de microcontrôleurs, tandis qu'Electrolux investit dans des usines de moteurs européennes pour réduire le risque d'expédition. Les références de durabilité se cristallisent en critères d'approvisionnement pour les acheteurs institutionnels, élevant les divulgations de CO₂ du berceau à la porte comme qualificatif d'appel d'offres. Les marques qui maîtrisent les programmes de recyclage en boucle fermée accèdent à des incitations de financement vert, réduisant les coûts en capital par rapport aux concurrents à la traîne. Cette rivalité multidimensionnelle maintient les marges serrées mais stimule l'avancement technique continu sur le marché européen des appareils de lavage.

Le marketing se concentre de plus en plus sur la narration expérientielle qui associe technologie et style de vie — des cycles d'essorage silencieux pour les espaces de vie ouverts, ou l'élimination des allergènes pour les jeunes familles. Les collaborations avec des influenceurs sur les réseaux sociaux personnalisent des spécifications complexes, traduisant les kilowattheures en économies mensuelles concrètes. Les fabricants d'équipements d'origine se tournent vers des alliances intersectorielles ; Bosch coopère avec des services publics d'énergie pour regrouper des tarifs à prix dynamiques, tandis que Haier s'associe à des marques de détergents pour des cartouches de dosage automatique co-marquées. Alors que les jumeaux numériques cartographient les lignes d'usine, les délais de livraison se raccourcissent, permettant des éditions limitées de couleurs qui testent les goûts régionaux sans risque de stock. Le champ concurrentiel récompense donc les chaînes d'approvisionnement agiles, les récits de durabilité authentiques et l'intimité client alimentée par les données, assurant une évolution incessante sur le marché européen des appareils de lavage.

Leaders du Secteur des Appareils de Lavage en Europe

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

LG Electronics Inc.

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte pilotée par la conformité crée des opportunités pour les fabricants OEM et les fournisseurs capables de commercialiser la réparabilité, la durabilité et la transparence des données comme des caractéristiques vendables plutôt que comme des obligations. Le règlement (UE) 2024/1781 (ESPR), en vigueur depuis le 18 juillet 2024, formalise une voie pour les exigences de performance et d'information à travers les biens physiques, renforçant la demande d'architectures modulaires, de stratégies de pièces standardisées et de documentation numérique susceptible d'accompagner les futures divulgations en matière de durabilité et de circularité. Cela s'aligne sur l'évolution du marché vers la premiumisation et les fonctionnalités connectées déjà présentes dans les feuilles de route produit.

L'optimisation de l'empreinte industrielle et les investissements de capacité localisés soutiennent également un réapprovisionnement plus rapide et des assortiments adaptés pour les détaillants européens et les canaux directs. En juin 2026, BSH a ouvert une usine de fabrication de 130 millions d'EUR à Rudna Wielka, près de Rzeszow, en Pologne (développée par Panattoni), illustrant la reconfiguration en cours de la production et de la logistique européennes autour de l'efficacité et de l'échelle. Parallèlement, le cycle d'examen de la Commission pour les lave-linge et lave-linge séchants domestiques, fondé sur les règles existantes des règlements (UE) 2019/2023 et (UE) 2019/2014, avec un examen de révision prévu pour décembre 2025, soutient de nouvelles améliorations du cycle produit en matière de performance énergétique et hydrique, de maintenabilité et d'information numérique sur les produits. Cela crée un espace pour des offres différenciées dans les formats compacts et les solutions de séchage à haute efficacité.

Développements récents du secteur

- Juin 2026 : Arcelik a accepté d'acquérir la participation restante de 25 % de Whirlpool Corporation dans Beko Europe pour 71,5 millions d'EUR, faisant passer la coentreprise sous le contrôle total d'Arcelik. Cette étape simplifie la gouvernance et peut accélérer les décisions relatives au portefeuille et à la fabrication à travers l'Europe sous un contrôle unique, accentuant la pression concurrentielle sur les acteurs historiques.

- Avril 2026 : BSH Hausgeraete a conclu un accord avec les représentants des employés sur un plan social lié à la fermeture de sa production de lave-linge à Nauen, l'arrêt étant prévu pour le 30 juin 2027. Cette démarche signale une restructuration à plus long terme des implantations manufacturières européennes, avec des implications pour l'approvisionnement, l'allocation et la planification des pièces de service.

- Juillet 2024 : La Commission européenne a mis en œuvre l'étiquette énergétique A à G pour les sèche-linge, accompagnée de mesures actualisées d'écoconception et d'étiquetage, orientant la catégorie vers des choix technologiques à plus haute efficacité. Cette réinitialisation réglementaire a resserré l'éligibilité en rayon et fait de la visibilité de la classe énergétique un facteur plus fort du positionnement des produits et du merchandising des détaillants à travers l'Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les appareils de lavage vendus en Europe utilisés pour laver et sécher le linge, y compris les machines à usage domestique et leurs formats de produits associés, mesurés en termes de revenus au niveau du marché.

Exclusions de périmètre : nous excluons les détergents et additifs de lessive, les services de réparation seuls, ainsi que les pièces détachées autonomes qui ne sont pas vendues dans le cadre de la vente d'un nouvel appareil.

Aperçu de la segmentation

- Par Type de Produit

- Machines à Laver Indépendantes

- Sèche-Linge Indépendants

- Combinés Lave-Linge-Sèche-Linge

- Par Type de Chargement

- Chargement Frontal

- Chargement par le Dessus

- Par Capacité

- Moins de 6 Kg

- 6 - 8 Kg

- Plus de 8 Kg

- Par Utilisation

- Résidentiel

- Commercial (laveries automatiques, hôpitaux, hôtels, auberges, etc.)

- Par Canal de Distribution

- B2B / Direct auprès des Fabricants

- B2C / Consommateurs de Détail

- Par Géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir la base factuelle des signaux d'offre et de demande visibles dans les données publiques. Nous avons référencé des sources telles que les statistiques d'Eurostat sur les ménages et le logement, les flux commerciaux d'UN Comtrade pour les codes d'appareils pertinents, et les offices statistiques nationaux pour la population, la formation des ménages et la possession de biens durables. Afin de maintenir des hypothèses réalistes au niveau national, nous avons également examiné les documents de la Commission européenne relatifs aux étiquettes énergétiques et aux règles d'écoconception, ainsi que les séries d'indices des prix à la consommation publiées par les banques centrales et les agences statistiques.

Par la suite, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et les documents audités pour comprendre comment les revenus sont déclarés, comment l'Europe est définie et comment les prix ont évolué dans le temps. À quelques endroits, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, les bases de données de brevets, et les bases de données commerciales au niveau des expéditions, principalement pour accélérer les recoupements et réduire le nettoyage manuel. Les sources citées ici sont illustratives et non exhaustives, et de nombreux autres documents publics et tableaux de données ont été consultés lors de la collecte, de la validation et de la clarification.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour convertir des indicateurs généraux en données de dimensionnement pratiques, notamment lorsque les données publiques ne sont pas totalement alignées avec les frontières produit. Nous avons échangé avec un ensemble de fabricants, distributeurs, détaillants, acteurs de l'écosystème de service et spécialistes de la catégorie sur les principaux marchés européens afin de valider les prix, les cycles de remplacement et les évolutions de mix. Les apports de ces échanges ont été utilisés pour tester la répartition entre lave-linge, sèche-linge et autres formats, et pour confirmer comment les ventes en ligne, les promotions et les mises à niveau en efficacité énergétique affectent les prix réalisés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 18 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Notre dimensionnement de base part d'une construction descendante du bassin de demande utilisant le parc de ménages, la pénétration des appareils et le calendrier de remplacement par pays, qui est ensuite convertie en demande unitaire annuelle avant d'être valorisée en revenus à l'aide de fourchettes de prix observées. Pour que les totaux restent pertinents, les résultats sont corroborés par des vérifications ascendantes sélectives telles que le prix de vente moyen échantillonné au niveau national multiplié par le volume d'expéditions, des vérifications des canaux de distribution, et des répartitions de revenus des fournisseurs pour l'Europe lorsque la divulgation le permet.

Les principaux facteurs ayant façonné le modèle incluent la croissance des ménages et le mix de logements urbains, les indicateurs de rénovation et de rotation immobilière, les taux d'équipement lave-linge par rapport aux sèche-linge, les mises à niveau des caractéristiques induites par l'étiquette énergétique qui déplacent les points de prix, et les évolutions de la part en ligne qui influencent l'intensité promotionnelle. Nous avons également surveillé la dépendance aux importations et les schémas commerciaux intra-européens afin de vérifier la cohérence de la disponibilité de l'offre et des évolutions de mix. Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère sur la formation des ménages, la tendance du revenu disponible réel et l'inflation des prix des appareils, puis ajustées sur la base d'avis d'experts sur les cycles de remplacement et la premiumisation. Là où le détail par pays était limité, les lacunes ont été traitées à l'aide d'analogues de pays comparables présentant un parc de logements et des niveaux de revenu similaires, puis retestées lors d'entretiens avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples recoupements afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Nous avons comparé les résultats à des repères indépendants tels que les tendances de la valeur commerciale des appareils, l'orientation des dépenses de consommation au niveau national, et la performance régionale déclarée par les entreprises, puis retravaillé tout pays qui ne satisfaisait pas ces vérifications.

Une seconde revue par un analyste est utilisée pour examiner les variations inhabituelles, les changements de mix et les hausses de prix, et des appels de suivi sont déclenchés lorsqu'une hypothèse clé change de manière significative. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque la réglementation, des chocs macroéconomiques ou des changements majeurs de canaux modifient les attentes de demande. Avant la livraison, les dernières mises à jour publiques sont revérifiées afin que les clients reçoivent une vue actuelle.

Taille du marché européen des appareils de lavage selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les appareils de lavage en Europe peuvent différer même lorsque le nom de la catégorie semble identique, car les produits comptabilisés, le niveau de prix et la couverture géographique ne sont pas toujours alignés. En pratique, les plus grands écarts proviennent généralement du fait que l'estimation soit construite à partir de la demande des ménages et du comportement de remplacement, ou à partir de revenus côté producteur et de valeurs commerciales qui peuvent ne pas couvrir le même périmètre.

Les valeurs commerciales, les indicateurs d'appareils au niveau national et l'inflation des prix à la consommation constituent les vérifications qui permettent à Mordor Intelligence de rester rattaché à une vision des revenus du marché final à l'échelle européenne, conforme à la liste des pays du rapport et à l'ensemble d'appareils inclus (lave-linge, sèche-linge et autres appareils de lavage). D'autres estimations varient souvent parce que certaines n'utilisent qu'une couverture UE au lieu de l'Europe, certaines mélangent la demande institutionnelle et commerciale sans la séparer clairement, et certaines appliquent une tarification de gros qui retire des parts de la valeur de canal que les acheteurs attendent généralement dans un chiffre de valeur de marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,83 milliards d'USD (2025) | |

| Cabinet de conseil régional A | 14,80 milliards d'USD (2026) | Utilise une année de référence différente et peut inclure la demande institutionnelle ou commerciale de lavage, ce qui modifie la demande unitaire supposée et les prix de vente moyens par rapport à une vision européenne centrée sur les ménages. |

| Revue professionnelle B | 6,60 milliards d'USD (2024) | Indique les lave-linge et sèche-linge domestiques de l'UE à leur valeur de gros nominale et exclut la logistique, les marges de détail et les coûts marketing, si bien que le total n'est pas comparable à un chiffre de revenus du marché final européen. |

L'écart observé dans le tableau s'explique principalement par le choix géographique (UE contre Europe), le niveau de prix utilisé (valeur de gros contre valeur de marché final), et le fait que la demande non domestique soit ou non intégrée au total. En maintenant les données rattachées à la demande des ménages, aux cycles de remplacement et aux signaux de prix observables, le chiffre obtenu reste plus facile à reproduire et à mettre à jour lorsque les conditions changent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché européen des appareils de lavage d'ici 2031 ?

La valeur du marché devrait atteindre 19,21 milliards USD, croissant à un CAGR de 2,23%.

Quel pays mène actuellement les ventes d'appareils de lavage en Europe ?

L'Allemagne est en tête avec une part de 26,85% grâce à une grande économie, une profondeur manufacturière et une affinité pour les marques premium.

Pourquoi les combinés lave-linge-sèche-linge gagnent-ils en popularité ?

Les tailles des appartements urbains se réduisent, et la technologie à pompe à chaleur offre désormais des performances de Classe A énergétique dans un seul meuble compact.

Comment les réglementations de l'UE affecteront-elles la technologie des sèche-linge à tambour à partir de 2025 ?

Seuls les modèles à pompe à chaleur hautement efficaces resteront en rayon après la transition vers l'étiquette A-à-G, entraînant le remplacement anticipé des anciennes unités.

Quel mouvement stratégique a reconfiguré la concurrence en 2024 ?

Whirlpool et Arçelik ont créé Beko Europe, une entité de 24 millions d'unités de capacité qui renforce l'échelle et l'effet de levier en R&D.

Quel segment croît le plus vite — commercial ou résidentiel ?

Les installations commerciales progressent à un CAGR de 6,74%, dépassant les mises à niveau résidentielles en raison de normes d'hygiène strictes.

Dernière mise à jour de la page le: