Tamaño y participación del mercado de electrodomésticos de lavandería en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 16.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.23% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos de lavandería en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de electrodomésticos de lavandería crezca de 16.830 millones de USD en 2025 a 17.210 millones de USD en 2026, y se prevé que alcance 19.210 millones de USD en 2031 a una CAGR del 2,23% durante el período 2026-2031. La demanda se desplaza ahora desde la reposición impulsada por el volumen hacia la premiumización orientada al valor, ya que los mandatos de eficiencia energética y los ecosistemas de hogar inteligente redefinen la diferenciación de productos en el mercado europeo de electrodomésticos de lavandería.[1]Comisión Europea, "Productos de eficiencia energética: la Comisión avanza para mejorar la calidad de la información," europa.eu. Palancas regulatorias como la simplificada etiqueta energética de la A a la G y la Directiva sobre el derecho a la reparación aceleran el reemplazo anticipado de las máquinas ineficientes y, al mismo tiempo, alargan la vida útil de los nuevos modelos, creando una dinámica equilibrada de atracción y empuje que protege los ingresos. Los fabricantes responden con motores de inversor, secadoras de bomba de calor y paneles de control energético basados en aplicaciones que reducen los costes de funcionamiento a lo largo de la vida útil, una propuesta que resuena en las regiones que se enfrentan a tarifas de servicios públicos elevadas. La consolidación remodela aún más el panorama competitivo; la unión de Whirlpool con Arçelik para formar Beko Europe y la adquisición por parte de Midea de la empresa matriz de Küppersbusch amplían las ventajas de escala y el alcance de I+D en el mercado europeo de electrodomésticos de lavandería.

Conclusiones clave del informe

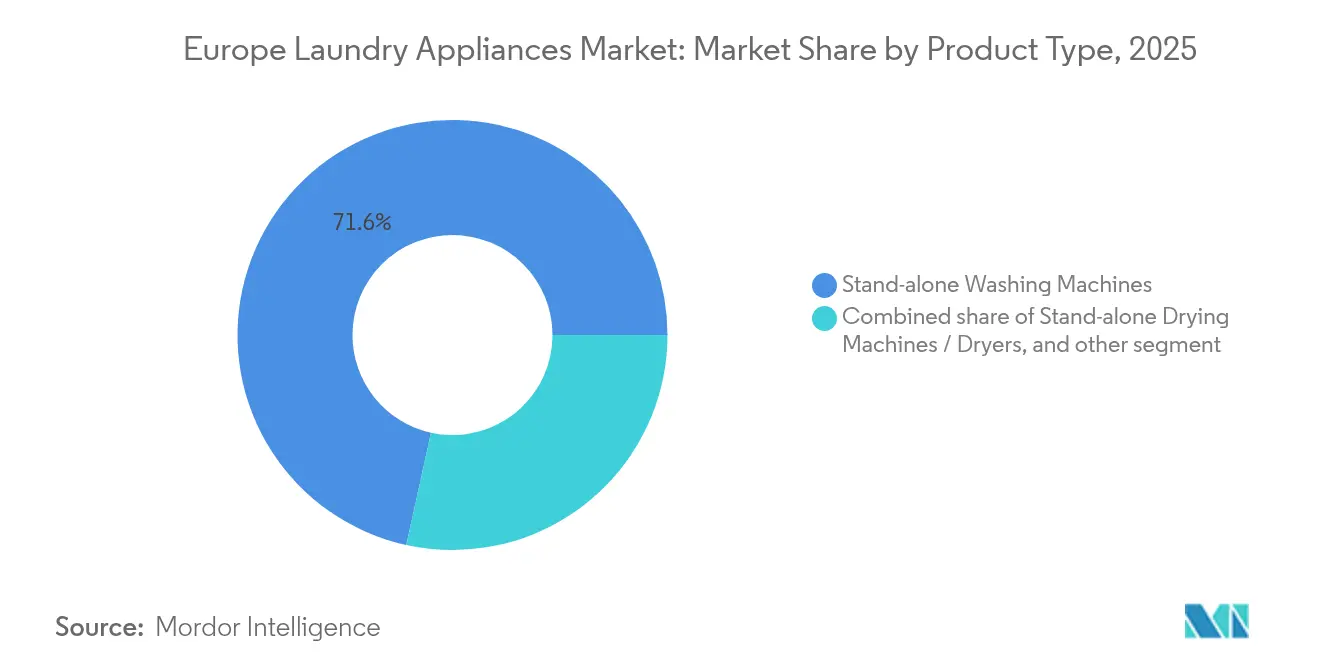

- Por tipo de producto, las lavadoras independientes representaron el 71,55% de la cuota del mercado europeo de electrodomésticos de lavandería en 2025, mientras que las lavadora-secadoras combinadas se expanden a una CAGR del 6,97% hasta 2031.

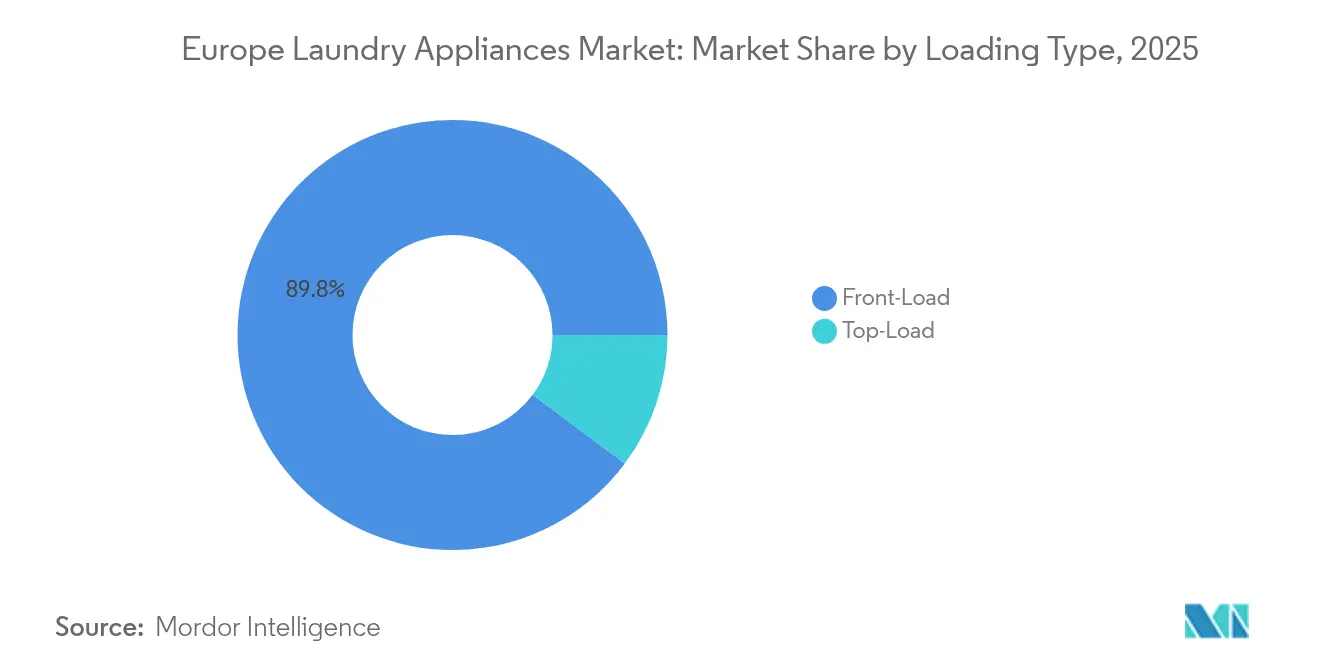

- Por tipo de carga, los modelos de carga frontal captaron el 89,80% del tamaño del mercado europeo de electrodomésticos de lavandería en 2025 y avanzarán a una CAGR del 6,02% hasta 2031.

- Por capacidad, el segmento de 6 a 8 kg representó el 55,70% de la cuota del mercado europeo de electrodomésticos de lavandería en 2025; las máquinas de más de 8 kg están en camino de alcanzar una CAGR del 7,88%.

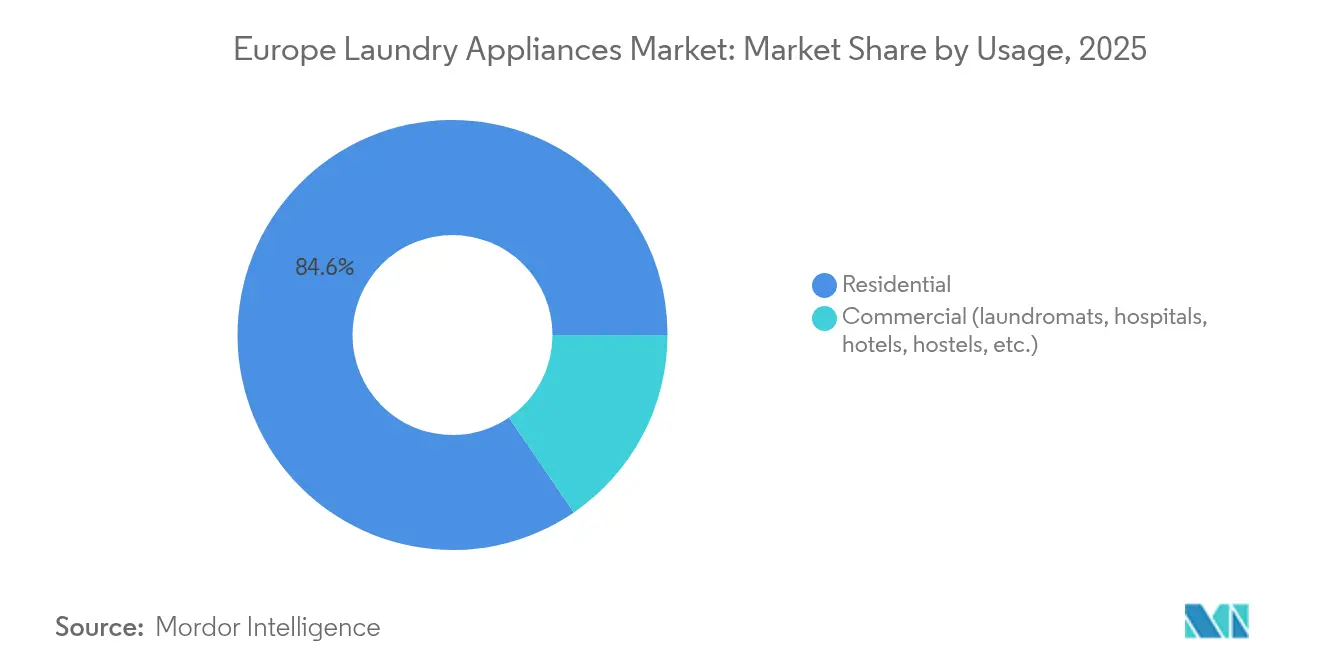

- Por uso, las instalaciones residenciales representaron el 84,55% del tamaño del mercado europeo de electrodomésticos de lavandería en 2025, aunque las unidades comerciales crecen a una CAGR del 6,74%.

- Por canal de distribución, el comercio minorista B2C controló el 79,35% de la cuota del mercado europeo de electrodomésticos de lavandería en 2025, pero los canales directos B2B crecerán a una CAGR del 5,84%.

- Por geografía, Alemania lideró con el 26,85% del tamaño del mercado europeo de electrodomésticos de lavandería en 2025, mientras que España registrará la mayor CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos de lavandería en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor penetración de electrodomésticos de lavandería inteligentes habilitados para IoT | +0.8% | Europa Occidental, BENELUX, países nórdicos | Mediano plazo (2 a 4 años) |

| Regulaciones de eficiencia energética que impulsan la demanda de reposición | +0.6% | UE-27, Reino Unido | Corto plazo (≤ 2 años) |

| Crecimiento de la vivienda multifamiliar que impulsa las ventas de electrodomésticos compactos | +0.4% | Alemania, Francia, España urbana | Mediano plazo (2 a 4 años) |

| Tendencia de premiumización entre los hogares urbanos | +0.3% | Europa Occidental, grandes ciudades | Largo plazo (≥ 4 años) |

| Modelos de arrendamiento de economía circular por parte de los fabricantes de equipos originales | +0.2% | BENELUX, Alemania, Francia | Largo plazo (≥ 4 años) |

| Tecnologías de mitigación de la escasez de agua | +0.1% | España, Italia, Europa meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor penetración de electrodomésticos de lavandería inteligentes habilitados para IoT

Las lavadoras y secadoras conectadas están pasando de ser extras opcionales a expectativas básicas, ya que los hogares priorizan la supervisión energética en tiempo real y el mantenimiento predictivo. BSH invirtió 850 millones de EUR (885,32 millones de USD) en I+D en 2024, canalizando una parte considerable hacia plataformas digitales que integran los electrodomésticos con asistentes de voz y paneles de control de servicios públicos.[2]BSH Hausgeräte, "BSH aumenta su facturación a 15.300 millones de euros," bsh-group.com. La nueva etiqueta de la UE incorpora códigos QR que enlazan con la base de datos EPREL, ofreciendo a los compradores métricas de eficiencia transparentes que impulsan la adopción en el mercado europeo de electrodomésticos de lavandería. Los países del norte, donde los precios de la electricidad son elevados, lideran la adopción porque los datos de uso en tiempo real se traducen directamente en facturas mensuales más bajas. Las lavanderías comerciales siguen el mismo camino, instalando equipos con abundante cantidad de sensores que reducen el tiempo de inactividad e introducen a los consumidores en los ciclos controlados por aplicaciones durante el uso público. A medida que la base instalada de máquinas inteligentes crece, los fabricantes lanzan servicios de software por suscripción y de detergentes, creando capas de ingresos recurrentes que amortiguan las ventas de hardware cíclicas. El ciclo de retroalimentación refuerza el posicionamiento premium y consolida los ecosistemas digitales como un campo de batalla central para la obtención de cuota de mercado.

Regulaciones de eficiencia energética que impulsan la demanda de reposición

La norma para secadoras de tambor de julio de 2025 elimina la concurrida escala de A+++ a D y la sustituye por una sencilla escala de A a G, restringiendo de hecho las ventas futuras a los modelos de bomba de calor.[3]Comisión Europea, "Nuevas medidas para secadoras domésticas de tambor más eficientes energéticamente," europa.eu. Los responsables políticos prevén un ahorro de 15 TWh y una reducción de 1,7 millones de tCO₂e para 2040, cifras que los minoristas utilizan para posicionar las actualizaciones como financieramente prudentes. Las normas de diseño ecológico paralelas introducen pasaportes de productos digitales, lo que obliga a las marcas a publicar métricas de durabilidad que recompensan el rigor en la ingeniería y exponen a los competidores que recortan gastos. La investigación alemana revela que los compradores ahora sitúan la huella del ciclo de vida por delante del precio de etiqueta, un cambio de actitud que beneficia directamente a los artículos de alta eficiencia. Como resultado, el mercado europeo de electrodomésticos de lavandería presenta una estructura de dos niveles: las clases premium tienen margen para obtener rentabilidad, mientras que los modelos que apenas cumplen los requisitos mínimos se enfrentan a la mercantilización. Esta presión regulatoria provoca el retiro anticipado de las unidades envejecidas, lo que proporciona a los fabricantes de equipos originales una base predecible de demanda de reposición incluso cuando el sentimiento general de los consumidores se enfría.

Crecimiento de la vivienda multifamiliar que impulsa las ventas de electrodomésticos compactos

La construcción de apartamentos en toda Europa comprime los espacios de servicio, lo que aviva el apetito por las lavadoras de 45 cm de profundidad y las unidades combinadas de bomba de calor que integran el lavado y el secado en un solo armario. La cartera residencial de España, vinculada a la recuperación del turismo, sustenta la CAGR líder en las previsiones del país del 6,24%, ya que los promotores compran al por mayor modelos compactos estandarizados para los nuevos pisos. Los administradores de propiedades exigen largas garantías y diagnósticos remotos para reducir los costes de servicio, lo que influye en las hojas de ruta de características de los fabricantes de equipos originales durante el diseño de los productos. Los compradores particulares, por su parte, se inclinan por grandes tambores de 25 kg en espacios reducidos, lo que valida las inversiones de las marcas coreanas en tecnología de combinación de alta capacidad. Las ciudades nórdicas y del BENELUX con tamaños medios de apartamento inferiores a 70 m² siguen esta tendencia, convirtiendo la innovación en formato compacto en un imperativo para toda Europa. A medida que el ingenio en el formato se alinea con las normas de eficiencia, el mercado europeo de electrodomésticos de lavandería obtiene un crecimiento de valor incremental sin depender de la expansión del volumen de unidades.

Tendencia de premiumización entre los hogares urbanos

El aumento de la renta disponible y un estilo de vida centrado en el hogar empujan a los consumidores hacia la desinfección por vapor, la dosificación automática y los ciclos de inteligencia artificial específicos para cada tipo de tejido que preservan las prendas. El tambor sin nervios de Miele de 2025 aumenta el volumen utilizable y minimiza el estrés de las fibras, un ejemplo destacado de innovación premium que resuena entre los compradores orientados a la calidad. Las encuestas indican que el 81% de los compradores alemanes y casi cuatro quintas partes de los consumidores italianos y españoles están dispuestos a pagar más por máquinas robustas y energéticamente eficientes. El nuevo participante chino Haier apuesta decididamente por este espacio; su línea Casarte registró un crecimiento del 20% en el primer trimestre de 2025, lo que demuestra que las nuevas marcas de lujo pueden aprovechar la demanda latente. Los fabricantes amplifican el marketing experiencial a través de cocinas de exposición y aplicaciones de realidad aumentada que dramatizan las mejoras en la calidad del lavado, facilitando el proceso de venta ascendente. La premiumización amortigua a los fabricantes frente al ciclo de reposición en desaceleración al elevar los precios de venta medios en el mercado europeo de electrodomésticos de lavandería.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sensibilidad al precio ante las presiones inflacionarias | -0.5% | UE-27, Reino Unido | Corto plazo (≤ 2 años) |

| Saturación del mercado de reposición maduro en Europa Occidental | -0.3% | Alemania, Francia, Reino Unido, BENELUX | Mediano plazo (2 a 4 años) |

| Costes de cumplimiento de la normativa de eficiencia energética | -0.4% | UE-27 | Corto a mediano plazo |

| Interrupciones en la cadena de suministro debidas a tensiones geopolíticas | -0.6% | Europa Oriental, países fronterizos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio ante las presiones inflacionarias

Aunque la inflación en la zona euro ha retrocedido desde su pico de 2023, sigue estando por encima de las normas anteriores a la pandemia, lo que suprime la confianza de los hogares y alarga los ciclos de reposición de electrodomésticos.[4]Banco Central Europeo, "¿Por qué los hogares de la zona euro siguen siendo pesimistas?" ecb.europa.eu. APPLiA advierte de que el aumento simultáneo del cumplimiento normativo y de los costes de los insumos reduce los márgenes de los fabricantes, lo que obliga a tomar decisiones difíciles entre la profundidad de las especificaciones y el precio en el punto de venta. Los segmentos de entrada y de gama media muestran una pronunciada elasticidad de precios, lo que lleva a muchos compradores a aplazar las actualizaciones a menos que las facturas de energía aumenten considerablemente. Los minoristas responden ampliando la financiación al 0%, aunque los tipos de interés más altos reducen el atractivo de los planes de pago a largo plazo. Los fabricantes de equipos originales recurren a la ingeniería de valor —simplificando las piezas del chasis y localizando las cadenas de suministro— para proteger los precios públicos al tiempo que cumplen los umbrales de eficiencia energética de clase A. Las promociones se concentran en eventos como el Viernes Negro, lo que demuestra que la búsqueda de ofertas determina el momento de la compra en el mercado europeo de electrodomésticos de lavandería.

Saturación del mercado de reposición maduro en Europa Occidental

Una penetración superior al 95% en Alemania, Francia y el Reino Unido limita el crecimiento orgánico de las unidades, lo que empuja a los competidores a estimular los cambios anticipados en lugar de captar compradores por primera vez. La Agencia Europea de Medio Ambiente señala que la vida útil de las lavadoras se ha alargado de 11,6 a 12,5 años entre 2019 y 2023, una tendencia intensificada por la legislación sobre el derecho a la reparación, que obliga a los fabricantes de equipos originales a suministrar piezas de repuesto durante hasta una década. Francia lidera con su índice de reparabilidad, ahora una etiqueta obligatoria en el embalaje de los electrodomésticos que orienta a los consumidores hacia las máquinas más duraderas. Estas medidas reducen la renovación natural, lo que obliga a las marcas a rentabilizar las bases instaladas mediante software, detergentes y programas de recompra. Los nuevos participantes se enfrentan a obstáculos considerables porque las redes de posventa y el capital de marca dominan las decisiones de compra en los territorios saturados. En consecuencia, el ritmo de la innovación, y no el volumen puro, determina los cambios en la cuota en el mercado europeo de electrodomésticos de lavandería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las unidades combinadas desafían el statu quo

Las lavadoras independientes controlaron el 71,55% de los envíos de 2025, un testimonio de las pautas de compra arraigadas en el hábito, donde las máquinas separadas siguen siendo símbolo de fiabilidad y rendimiento. Se prevé que el tamaño del mercado europeo de electrodomésticos de lavandería para estos modelos aumente de forma modesta, lo que indica madurez pero también durabilidad. Las lavadora-secadoras combinadas, con una CAGR del 6,97%, deben su impulso a la reducción del tamaño de los apartamentos y a la mejora del secado por bomba de calor que remedia las históricas preocupaciones sobre el consumo energético. Las marcas coreanas que instalan tambores de 25 kg en marcos estándar ilustran cómo la ingeniería resuelve las limitaciones de capacidad sin ampliar los armarios. Los atributos premium como el vapor neutralizador de alérgenos y la detección de carga mediante inteligencia artificial atraen a los hogares que equiparan la multifuncionalidad con el valor. Por lo tanto, las hojas de ruta de los fabricantes de equipos originales convergen: integrar módulos inteligentes idénticos en las líneas independientes y combinadas para amortiguar la inflación de los costes de desarrollo y cumplir al mismo tiempo las normas cada vez más estrictas de la UE.

Los cambios regulatorios inclinan aún más el campo de juego; la norma de julio de 2025 prohíbe de facto las secadoras sin bomba de calor, difuminando las distinciones tecnológicas entre las unidades combinadas y las secadoras independientes tradicionales. Los minoristas ya destacan los símbolos de clase energética junto a las máquinas combinadas, aliviando la ansiedad de los consumidores sobre los costes operativos y reforzando el discurso premium. Los usuarios comerciales, especialmente los hoteles boutique, adoptan cada vez más las unidades combinadas para reducir el espacio en la trastienda, lo que indica un atractivo transversal más allá de los nichos residenciales. Las primeras evidencias muestran que las máquinas combinadas alcanzan una vida útil de servicio comparable, que antes se consideraba un punto débil, abordando las preocupaciones anteriores sobre el desgaste de la doble función. Los inversores señalan que los precios de venta medios más altos ayudan a recuperar el gasto incremental en I+D en un plazo de tres años, una métrica que apoya la continua expansión de la cartera. El mercado europeo de electrodomésticos de lavandería es así testigo de una convergencia de categorías acelerada por las tendencias políticas, tecnológicas e inmobiliarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de carga: el liderazgo de la carga frontal se mantiene intacto

Las máquinas de carga frontal registraron una cuota del 89,80% en 2025, ya que las cocinas y los cuartos de servicio europeos favorecen la instalación bajo encimera y las configuraciones de secadora apilada. El diseño de carga utiliza la gravedad para la acción de tambor, lo que permite menores volúmenes de agua y una agitación más suave de los tejidos, atributos que se traducen en puntuaciones de clase A en energía y agua. Los fabricantes de equipos originales perfeccionan los algoritmos de centrifugado y los patrones del tambor para reducir la humedad residual por debajo de los umbrales legales, acortando los ciclos de secado. Los consumidores recompensan estos avances con mayores Net Promoter Scores, reforzados por el marketing que vincula las lavadoras de carga frontal a menores costes de reposición del armario. Las lavadoras de carga superior persisten principalmente en instalaciones rurales o situaciones de reforma donde la fontanería se adapta mejor a la orientación vertical. Sin embargo, incluso en esos nichos, las etiquetas energéticas erosionan el atractivo de las máquinas de carga superior, haciendo improbable un regreso generalizado en el mercado europeo de electrodomésticos de lavandería.

Los fabricantes continúan ajustando los cierres magnéticos de las puertas, compensando las mayores velocidades de centrifugado con amortiguadores de vibración que protegen la tranquilidad de los bloques de apartamentos. Las aplicaciones inteligentes ofrecen ahora programas personalizados —lana, ropa de bebé o ropa deportiva— aprovechando las inversiones del tambor exclusivas de los ejes horizontales. Los datos de servicio revelan una disminución de las reclamaciones de garantía a medida que los motores sin escobillas sustituyen a los predecesores con escobillas de carbón, lo que indica la maduración de las arquitecturas de carga frontal. El marketing se centra en las opciones de vapor sanitario que satisfacen las expectativas de higiene posteriores a la pandemia, añadiendo capas de valor percibido que justifican aumentos marginales de precios. Dado que el crecimiento de la capacidad migra hacia tambores más grandes en lugar de estilos de carga alternativos, el dominio de la carga frontal parece estructuralmente sólido. En consecuencia, la innovación en carga frontal sigue siendo una línea de financiación prioritaria en todos los principales presupuestos de I+D del mercado europeo de electrodomésticos de lavandería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por capacidad: los tambores más grandes impulsan la adopción de eficiencia

El segmento de 6 a 8 kg domina con el 55,70% porque equilibra el volumen de lavado familiar con las dimensiones estándar de los armarios en las viviendas europeas. Las máquinas de más de 8 kg lideran el crecimiento con una CAGR del 7,88%, lo que refleja la estrategia de los consumidores de realizar menos ciclos y aprovechar las tarifas energéticas en función del tiempo de uso que recompensan las cargas completas. Los fabricantes rediseñan los patrones de nervios y las vías de ventilación para mantener la calidad del lavado con factores de llenado más altos, un cambio validado por el tambor sin nervios de Miele que aumenta el volumen utilizable sin ampliar el chasis. Los tambores más grandes también son adecuados para lavar edredones y cortinas, lo que reduce la dependencia de las lavanderías comerciales y refuerza las tendencias de comodidad centradas en el hogar. Las unidades de menos de 6 kg mantienen su relevancia en viviendas de estudiantes y microapartamentos, pero se enfrentan a la canibalización a medida que los fabricantes de equipos originales instalan tambores más grandes en los mismos formatos. El arco general señala una carrera de capacidad que se compagina con la conservación de los recursos, fortaleciendo el halo de sostenibilidad del mercado europeo de electrodomésticos de lavandería.

La presión política amplifica la tendencia; las pruebas de energía se normalizan según métricas de carga completa, favoreciendo así las máquinas que manejan lotes más grandes de forma eficiente. Los minoristas responden secuenciando los expositores de las tiendas del tambor más pequeño al más grande, dirigiendo visualmente a los compradores hacia los artículos de mayor margen. Los datos de servicio no indican un desgaste desproporcionado en los rodamientos más grandes, aliviando los anteriores temores sobre la durabilidad. El material de marketing se apoya ahora en imágenes de estilo de vida —lavar la ropa de cama en casa después de un fin de semana de esquí— vinculando directamente la capacidad con la libertad experiencial. Las opciones de financiación estructuran los pagos a lo largo de una vida útil prevista de diez años, reencuadrando la prima inicial como céntimos por ciclo. Esta subida de capacidad alimenta tanto la rentabilidad de los fabricantes de equipos originales como la utilidad del consumidor, reforzando la migración de volumen en el mercado europeo de electrodomésticos de lavandería.

Por uso: el impulso comercial supera el crecimiento doméstico

La demanda doméstica sigue cubriendo el 84,55% de los envíos, aunque los compradores hoteleros, sanitarios e institucionales impulsan una CAGR más rápida del 6,74% a medida que se endurecen las regulaciones de higiene tras la pandemia. Miele Professional registró ventas de 819 millones de EUR (853,03 millones de USD) en 2023, lo que ilustra el apetito comercial por los ciclos de desinfección programables que cumplen las normas de lavandería EN 14065. Los operadores de hostelería actualizan a secadoras de bomba de calor para cumplir los objetivos de sostenibilidad corporativa y reducir los tiempos de rotación de la ropa de cama, mientras que las instalaciones sanitarias instalan lavadoras de barrera que segregan los lados limpio y sucio para el control de infecciones. Las lavanderías de autoservicio integran telemetría IoT, reduciendo el tiempo de inactividad no planificado y enviando alertas basadas en aplicaciones que transfieren la familiaridad de uso de vuelta al mercado residencial. Los fabricantes de equipos originales adaptan garantías de siete años y contratos de servicio in situ, captando el valor de por vida más allá de la factura inicial. Esta dinámica crea un nicho rentable que complementa la ralentización de la reposición residencial, impulsando la resiliencia general del mercado europeo de electrodomésticos de lavandería.

Los analistas de inversiones señalan que los compradores comerciales exhiben una menor elasticidad de precios que los hogares, lo que permite la agrupación de características premium como los paneles de control de rendimiento en tiempo real y la dosificación automática de detergente. Electrolux Professional obtiene el 60% de sus ingresos de Europa, lo que subraya la dependencia regional de los contratos institucionales. La polinización cruzada de segmentos se intensifica; los departamentos de lavandería de los hoteles son los primeros en piloto los sistemas de agua de circuito cerrado, allanando el camino regulatorio para la futura adopción residencial. El crecimiento del volumen comercial también estabiliza la utilización de la fábrica, lo que permite a los fabricantes de equipos originales resistir las recesiones del consumo sin recortes drásticos de producción. Las flotas de máquinas en red canalizan datos de rendimiento anonimizados hacia análisis en la nube, perfeccionando el desarrollo de productos de próxima generación. El impulso comercial inyecta así diversificación e inteligencia de datos en el mercado europeo de electrodomésticos de lavandería.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: el compromiso directo redibuja el mapa

El comercio minorista tradicional sigue generando el 79,35% de las ventas porque los compradores valoran la demostración física y la instalación llave en mano. Sin embargo, las tiendas web gestionadas por los fabricantes y las tiendas insignia lideran una CAGR del 5,84% en los canales directos B2B y directos B2C, mejorando la captación de márgenes y el conocimiento del usuario final. Los Centros de Experiencia y Diseño de BSH sumergen a los visitantes en demostraciones en vivo de ecosistemas conectados, convirtiendo el tráfico de visitas en mayores tasas de adhesión para garantías y consumibles. Las tiendas digitales personalizan las promociones utilizando datos de CRM, elevando el éxito de la venta cruzada de pedestales o suavizadores de agua. A medida que la cuota del comercio electrónico podría alcanzar el 60% en 2027, las asociaciones con especialistas en logística garantizan la entrega entre dos personas y la retirada de las unidades antiguas, neutralizando la ventaja histórica de las tiendas físicas. Los minoristas contrarrestan añadiendo paquetes de instalación y recompras de reacondicionamiento para proteger el tráfico de clientes. Este tira y afloja inyecta innovación en los canales que mantiene el mercado europeo de electrodomésticos de lavandería competitivo y centrado en el cliente.

Los compradores comerciales prefieren las relaciones directas con la fábrica para los diagnósticos de la flota, los acuerdos de nivel de servicio de tiempo de funcionamiento y la programación personalizada, consolidando las posiciones de los fabricantes de equipos originales en los segmentos profesionales. Los contratos de alto volumen permiten el almacenamiento predictivo de piezas de repuesto, reduciendo los plazos de entrega y los costes de servicio. Los departamentos financieros ofrecen estructuras de arrendamiento con opción de compra que incluyen el mantenimiento, alineando el tratamiento contable con la realidad del flujo de caja de los hoteles y las residencias de ancianos. Los portales directos canalizan los datos de utilización de las máquinas de vuelta a los equipos de ingeniería, acortando los ciclos de mejora de productos. A medida que el intercambio de datos conforme al RGPD madura, los fabricantes aprovechan los conocimientos anonimizados para personalizar las actualizaciones de firmware en las flotas residenciales también. En consecuencia, el dominio del canal omnicanal se convierte en un pilar estratégico para la retención de cuota en el mercado europeo de electrodomésticos de lavandería.

Análisis geográfico

La cuota del 26,85% de Alemania proviene de su economía orientada a la exportación, su profunda base manufacturera y la afinidad de sus consumidores por la ingeniería de precisión. BSH registró una facturación de 15.300 millones de EUR (15.930 millones de USD) en 2024, ayudada por la lealtad del mercado doméstico que tolera los precios premium. Una sólida cultura de cumplimiento hace que las normativas de energía y reparación se traduzcan rápidamente en comportamiento de compra, reforzando la demanda de características avanzadas. Los índices de confianza en las marcas sitúan consistentemente a las marcas alemanas en la cima, convirtiendo la satisfacción doméstica en un referente para los vecinos continentales. Los subsidios regionales para electrodomésticos de alta eficiencia, junto con los programas piloto de red inteligente, anclan aún más a Alemania como referencia para la adopción tecnológica en el mercado europeo de electrodomésticos de lavandería.

España actúa como motor de crecimiento con una CAGR del 6,05%, impulsada por las renovaciones hoteleras lideradas por el turismo y una sólida cartera de construcción residencial. Las provincias del sur se enfrentan a la escasez de agua, lo que impulsa la adopción de sistemas de lavado de circuito cerrado que reducen el consumo hasta un 98%. Los estímulos gubernamentales para las actualizaciones de clase energética animan a los hogares a reemplazar el equipamiento envejecido antes de que falle, reduciendo el dominio de la reposición reactiva. Los minoristas españoles agrupan cada vez más las garantías con la detección de fugas en tiempo real, abordando las preocupaciones sobre los daños por agua en los apartamentos. Estos factores acercan el gasto per cápita en electrodomésticos de España a los promedios de la UE central, impulsando el potencial de convergencia en el mercado europeo de electrodomésticos de lavandería.

Francia e Italia aportan un volumen considerable, pero muestran psicologías de consumidor distintas. El índice de reparabilidad de Francia y el próximo índice de durabilidad priorizan una larga vida útil, lo que empuja a los fabricantes de equipos originales a diseñar paneles de acceso rápido y placas de control modulares. Los compradores italianos, centrados en el estilo, se inclinan por la alineación estética con el mobiliario, impulsando las asociaciones entre las marcas de electrodomésticos y las de muebles de cocina. Los estados del BENELUX defienden pilotos de economía circular como el modelo de arrendamiento Papillon, que ofrece máquinas de ultra-eficiencia a grupos de ingresos más bajos por pagos mensuales de 7 EUR (7,29 USD). Los consumidores nórdicos pagan el máximo en euros por las secadoras de bomba de calor adecuadas para los climas fríos y húmedos, alineando el ahorro en servicios públicos con la gestión ambiental. El Reino Unido, por su parte, lucha con los costes de importación posteriores al Brexit, pero mantiene el apetito por los electrodomésticos de alta eficiencia para reducir las crecientes facturas de energía. En conjunto, estos matices regionales crean un mosaico de micromercados que añaden complejidad y oportunidad dentro del mercado europeo de electrodomésticos de lavandería.

Panorama regulatorio

Las normas de la UE para los electrodomésticos de lavandería se sustentan en el marco de Diseño Ecológico y Etiquetado Energético administrado por la Comisión Europea, con información del producto disponible a través de la base de datos EPREL y códigos QR en la etiqueta de la A a la G. A partir del 1 de julio de 2025, las medidas actualizadas de diseño ecológico y etiquetado energético para secadoras domésticas en virtud del Reglamento Delegado (UE) 2023/2534 reorientan el mercado hacia diseños de alta eficiencia y reducen el espacio para ofertas heredadas de baja eficiencia.

El ámbito de aplicación de la política se amplió con el Reglamento sobre Diseño Ecológico para Productos Sostenibles (UE) 2024/1781, adoptado en junio de 2024, que sustituye al marco de la directiva anterior y establece la base para los requisitos de durabilidad, reparabilidad y circularidad mediante actos delegados y un plan de trabajo 2025-2030 (revisión intermedia en 2028). Dentro de esta trayectoria, el régimen de lavadoras y lavadoras-secadoras sigue rigiéndose por el Reglamento (UE) 2019/2023 (diseño ecológico) y el Reglamento Delegado (UE) 2019/2014 (etiquetado energético), respaldados por normas armonizadas mencionadas en la Decisión de Ejecución (UE) 2021/936, modificada el 15 de enero de 2025; el plan de trabajo del ESPR también señala 2026 como año objetivo para la actualización de los requisitos de diseño ecológico de las lavadoras y lavadoras-secadoras domésticas.

Análisis de la cadena de valor

La cadena de valor europea de electrodomésticos de lavandería comienza con materias primas y componentes ascendentes, como el cobre para los devanados de los motores, las placas de control electrónico y los conjuntos de rodamientos de tambor, y luego pasa al diseño y fabricación por parte del OEM, el ensamblaje, las pruebas y la documentación de cumplimiento de los requisitos de diseño ecológico y etiquetado energético. La huella de fabricación regional se concentra en torno a centros establecidos como Polonia, Alemania y Hungría, mientras que las decisiones de ingeniería de productos reflejan cada vez más los requisitos de la UE en materia de eficiencia y capacidad de servicio (incluida la disponibilidad obligatoria de piezas de repuesto para reparadores profesionales en virtud del Reglamento (UE) 2019/2023).

En la parte descendente, la distribución se realiza a través del comercio minorista B2C y de canales crecientes directos al consumidor y directos al negocio, respaldados por instalación, retiro o devolución, garantía y redes de servicio propias o autorizadas. Organismos comerciales como APPLiA coordinan a lo largo de la cadena mediante el seguimiento del impacto regulatorio en el abastecimiento y la promoción de una implementación armonizada del Mercado Único, mientras que la transición hacia el ESPR (Reglamento (UE) 2024/1781) incrementa la carga operativa en torno a los datos de producto, la trazabilidad de componentes y las consideraciones de fin de vida útil. A medida que estos requisitos se endurecen, las operaciones postventa y la logística de piezas se vuelven más centrales para la captura de valor.

Panorama competitivo

La concentración del mercado sigue siendo moderada, y las principales empresas mantienen una cuota significativa del mercado. BSH lidera el grupo, seguida de Whirlpool y Electrolux, cada una de las cuales mantiene posiciones competitivas sólidas. La escisión de los activos de Whirlpool en la región EMEA para integrarlos en Beko Europe junto con Arçelik en 2024 creó un gigante con una capacidad anual de 24 millones de unidades, intensificando las economías de escala. La competencia estratégica gira en torno a las carteras de conectividad inteligente, el liderazgo en la clase de eficiencia energética y los servicios de economía circular como los programas de recompra. Miele Professional capitaliza los nichos de la atención sanitaria y la hostelería, registrando ventas récord en medio de unos mandatos de higiene más estrictos. Electrolux Professional apunta a un crecimiento anual del 3-4%, aprovechando las adquisiciones para cubrir las lagunas de productos y profundizar la cobertura regional. Los gigantes chinos, en particular Haier, aprovechan la adquisición y la I+D localizada para erosionar los fosos de precios premium mientras mantienen la paridad de características, desafiando a los titulares a acelerar los ciclos de innovación.

Las solicitudes de patentes se concentran en la amortiguación de vibraciones, los algoritmos de lavado de inteligencia artificial y la eficiencia del refrigerante, lo que indica dónde se encuentran los futuros diferenciadores. Las plataformas de servicio pasan de los modelos de centro de atención telefónica a las aplicaciones predictivas que programan automáticamente el mantenimiento, reduciendo el tiempo de inactividad de las lavanderías comerciales y mejorando la fidelidad a la marca. La resiliencia de la cadena de suministro se ha convertido en una métrica competitiva; BSH diversifica el suministro de microcontroladores, mientras que Electrolux invierte en plantas de motores europeas para reducir el riesgo de envío. Las credenciales de sostenibilidad se cristalizan en criterios de adquisición para los compradores institucionales, elevando las divulgaciones de CO₂ de la cuna a la puerta como un criterio de licitación. Las marcas que dominan los programas de reciclaje de circuito cerrado acceden a incentivos de financiación verde, reduciendo los costes de capital en comparación con los competidores rezagados. Esta rivalidad multidimensional mantiene los márgenes ajustados, pero estimula el avance técnico continuo en el mercado europeo de electrodomésticos de lavandería.

El marketing se centra cada vez más en la narración experiencial que une la tecnología con el estilo de vida —ciclos de centrifugado silenciosos para los espacios de planta abierta, o la eliminación de alérgenos para las familias jóvenes. Las colaboraciones con personas influyentes en las redes sociales personalizan las especificaciones complejas, traduciendo los kilovatios-hora en ahorros mensuales comprensibles. Los fabricantes de equipos originales recurren a alianzas intersectoriales; Bosch coopera con las empresas de servicios energéticos para incluir tarifas de precios dinámicos, mientras que Haier se asocia con marcas de detergentes para ofrecer cartuchos de dosificación automática de marca compartida. A medida que los gemelos digitales mapean las líneas de fábrica, los plazos de entrega se acortan, permitiendo tiradas de colores de edición limitada que prueban los gustos regionales sin riesgo de inventario. El campo competitivo recompensa por tanto las cadenas de suministro ágiles, los relatos auténticos de sostenibilidad y la intimidad con el cliente basada en datos, garantizando una evolución implacable en el mercado europeo de electrodomésticos de lavandería.

Líderes del sector de electrodomésticos de lavandería en Europa

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

LG Electronics Inc.

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por el cumplimiento normativo crea oportunidades para los OEM y proveedores que pueden comercializar la reparabilidad, la durabilidad y la transparencia de los datos como características vendibles en lugar de obligaciones. El Reglamento (UE) 2024/1781 (ESPR), en vigor desde el 18 de julio de 2024, formaliza una vía para los requisitos de rendimiento e información en bienes físicos, reforzando la demanda de arquitecturas modulares, estrategias de piezas estandarizadas y documentación digital que puedan respaldar las divulgaciones emergentes de durabilidad y circularidad. Esto se alinea con el cambio del mercado hacia la premiumización y la funcionalidad conectada que ya aparece en las hojas de ruta de productos.

La optimización de la huella industrial y las inversiones localizadas en capacidad también respaldan una reposición más rápida y surtidos personalizados para los minoristas europeos y los canales directos. En junio de 2026, BSH inauguró una planta de fabricación de 130 millones de EUR en Rudna Wielka, cerca de Rzeszow, Polonia (desarrollada por Panattoni), lo que pone de relieve la reconfiguración en curso de la producción y logística europea en torno a la eficiencia y la escala. En paralelo, el ciclo de revisión de la Comisión para lavadoras y lavadoras-secadoras domésticas, basado en las normas vigentes de los Reglamentos (UE) 2019/2023 y (UE) 2019/2014, con una revisión programada para diciembre de 2025, respalda nuevas mejoras del ciclo de producto en rendimiento energético e hídrico, capacidad de servicio e información digital del producto. Esto crea un margen para ofertas diferenciadas en formatos compactos y soluciones de secado de alta eficiencia.

Desarrollos recientes del sector

- Junio de 2026: Arcelik acordó adquirir la participación restante del 25% de Whirlpool Corporation en Beko Europe por 71,5 millones de EUR, pasando la empresa conjunta a la propiedad total de Arcelik. Este paso simplifica la gobernanza y puede acelerar las decisiones de cartera y fabricación en toda Europa bajo un único controlador, agudizando la presión competitiva sobre los actores establecidos.

- Abril de 2026: BSH Hausgeraete llegó a un acuerdo con los representantes de los empleados sobre un plan social vinculado al cierre de su producción de lavadoras en Nauen, con el cierre programado para el 30 de junio de 2027. El movimiento señala una reestructuración a más largo plazo de la huella de fabricación europea, con implicaciones para el abastecimiento, la asignación y la planificación de piezas de repuesto.

- Julio de 2024: La Comisión Europea implementó la etiqueta energética de la A a la G para secadoras junto con medidas actualizadas de diseño ecológico y etiquetado, orientando la categoría hacia opciones tecnológicas de mayor eficiencia. Este reajuste regulatorio endureció la elegibilidad en anaqueles e hizo que la visibilidad de la clase energética fuera un motor más fuerte del posicionamiento de productos y la comercialización minorista en toda Europa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los electrodomésticos de lavandería vendidos en Europa que se utilizan para lavar y secar ropa, incluidas las máquinas orientadas al hogar y sus formatos de producto relacionados, medido en términos de ingresos a nivel de mercado.

Exclusiones del alcance: excluimos detergentes y aditivos de lavandería, servicios de solo reparación y piezas de repuesto independientes que no se venden como parte de la venta de un electrodoméstico nuevo.

Descripción general de la segmentación

- Por tipo de producto

- Lavadoras independientes

- Secadoras independientes

- Lavadora-secadoras combinadas

- Por tipo de carga

- Carga frontal

- Carga superior

- Por capacidad

- Menos de 6 kg

- 6 - 8 kg

- Más de 8 kg

- Por uso

- Residencial

- Comercial (lavanderías, hospitales, hoteles, albergues, etc.)

- Por canal de distribución

- B2B / Directamente de los fabricantes

- B2C / Consumidores minoristas

- Por geografía

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer la base de hechos de las señales de demanda y oferta que son visibles en los datos públicos. Consultamos fuentes como las estadísticas de hogares y vivienda de Eurostat, los flujos comerciales de UN Comtrade para los códigos de electrodomésticos relevantes y las oficinas nacionales de estadística para datos de población, formación de hogares y propiedad de bienes duraderos. Para mantener supuestos realistas a nivel de país, también revisamos materiales de la Comisión Europea sobre etiquetas energéticas y normas de diseño ecológico, además de series del índice de precios al consumidor publicadas por bancos centrales y agencias estadísticas.

Después de eso, utilizamos informes anuales de empresas, presentaciones para inversores y estados financieros auditados para comprender cómo se reportan los ingresos, cómo se define Europa y cómo cambiaron los precios a lo largo del tiempo. En algunos casos, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y bases de datos comerciales a nivel de envío, principalmente para acelerar las verificaciones cruzadas y reducir la limpieza manual. Las fuentes enumeradas aquí son ilustrativas y no exhaustivas, y se consultaron muchos otros documentos y tablas de datos públicos durante la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para convertir indicadores amplios en insumos prácticos de dimensionamiento, especialmente donde los datos públicos no están totalmente alineados con los límites del producto. Hablamos con una combinación de fabricantes, distribuidores, minoristas, participantes del ecosistema de servicio y especialistas de categoría en los principales mercados europeos para poder validar los precios, los ciclos de reemplazo y los cambios en la combinación de productos. Los aportes de estas discusiones se utilizaron para probar la división entre lavadoras, secadoras y otros formatos, y para confirmar cómo las ventas en línea, las promociones y las mejoras de eficiencia energética están afectando los precios realizados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 32% | |

| Empresas más pequeñas: 18% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento central parte de una construcción descendente del conjunto de demanda utilizando el parque de hogares, la penetración de electrodomésticos y el momento de reemplazo por país, que luego se convierte en demanda anual de unidades antes de fijarle precio a ingresos utilizando bandas de precios observadas. Para mantener los totales prácticos, los resultados se corroboran con verificaciones ascendentes selectivas, como el precio de venta promedio muestreado a nivel de país multiplicado por el volumen de envíos, verificaciones de canales minoristas y desgloses de ingresos de proveedores para Europa donde la divulgación lo permite.

Los insumos clave que dieron forma al modelo incluyeron el crecimiento de los hogares y la combinación de viviendas urbanas, indicadores de renovación y rotación de viviendas, tasas de adjunción entre lavadoras y secadoras, mejoras de características impulsadas por la etiqueta energética que desplazan los puntos de precio, y los cambios en la participación en línea que influyen en la intensidad promocional. También monitoreamos la dependencia de importaciones y los patrones de comercio intraeuropeo para verificar la coherencia de la disponibilidad de suministro y los cambios de combinación. Los pronósticos se elaboraron mediante análisis de escenarios respaldado por una regresión multivariante ligera sobre la formación de hogares, la tendencia del ingreso disponible real y la inflación de precios de electrodomésticos, y luego se ajustaron según las opiniones de expertos sobre los ciclos de reemplazo y la premiumización. Cuando el detalle a nivel de país era escaso, las brechas se manejaron utilizando análogos de países comparables con parques de vivienda e niveles de ingresos similares, y luego se volvieron a probar en entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones cruzadas para que las cifras finales sigan siendo coherentes con las señales del mundo real. Comparamos los resultados con indicadores independientes, como las tendencias del valor comercial de electrodomésticos, la dirección del gasto de consumo a nivel de país y el desempeño regional reportado por las empresas, y luego revisamos cualquier país que no superara estas verificaciones.

Se utiliza una segunda revisión por parte de un analista para inspeccionar oscilaciones inusuales, cambios en la combinación de productos y saltos de precios, y se activan llamadas de seguimiento cuando un supuesto clave cambia significativamente. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando la regulación, los shocks macroeconómicos o los cambios importantes de canal alteran las expectativas de demanda. Antes de la entrega, se vuelven a verificar las últimas actualizaciones públicas para que los clientes reciban una visión actual.

Tamaño del mercado europeo de electrodomésticos de lavandería de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los electrodomésticos de lavandería en Europa pueden diferir incluso cuando el nombre de la categoría parece el mismo, porque los productos contabilizados, el nivel de precios y la cobertura geográfica no siempre están alineados. En la práctica, las mayores brechas suelen provenir de si la estimación se construye a partir de la demanda de los hogares y el comportamiento de reemplazo, o a partir de los ingresos del lado del productor y los valores comerciales que pueden no capturar el mismo límite.

Los valores comerciales, los indicadores de electrodomésticos a nivel de país y la inflación de precios al consumidor son las verificaciones que mantienen a Mordor Intelligence vinculado a una visión de ingresos de mercado final para toda Europa que sigue la lista de países del informe y el conjunto de electrodomésticos incluidos (lavadoras, secadoras y otros electrodomésticos de lavandería). Otras estimaciones a menudo varían porque algunas usan una cobertura exclusiva de la UE en lugar de Europa, algunas mezclan demanda institucional y comercial sin separarla claramente, y algunas aplican precios mayoristas que eliminan partes del valor de canal que los compradores generalmente esperan en una cifra de valor de mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,83 mil millones de USD (2025) | |

| Consultora Regional A | 14,80 mil millones de USD (2026) | Utiliza un año base diferente y puede incluir demanda institucional o comercial de lavandería, lo que desplaza la demanda de unidades asumida y los precios de venta promedio en comparación con una visión europea orientada al hogar. |

| Revista Comercial B | 6,60 mil millones de USD (2024) | Presenta las lavadoras y secadoras domésticas de la UE a valor mayorista nominal y excluye los costos de logística, márgenes minoristas y marketing, por lo que el total no es comparable a una cifra de ingresos del mercado final europeo. |

La dispersión en la tabla se explica principalmente por la selección geográfica (UE frente a Europa), el nivel de precios utilizado (valor mayorista frente a valor de mercado final) y si la demanda no doméstica se mezcla en el total. Al mantener los insumos trazables a la demanda de los hogares, los ciclos de reemplazo y las señales de precios visibles, la cifra resultante sigue siendo más fácil de reproducir y de actualizar cuando las condiciones cambian.

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado europeo de electrodomésticos de lavandería para 2031?

Se espera que el valor del mercado alcance 19.210 millones de USD, creciendo a una CAGR del 2,23%.

¿Qué país lidera actualmente las ventas de electrodomésticos de lavandería en Europa?

Alemania lidera con una cuota del 26,85% gracias a su gran economía, profundidad manufacturera y afinidad por las marcas premium.

¿Por qué las lavadora-secadoras combinadas ganan popularidad?

El tamaño de los apartamentos urbanos está disminuyendo y la tecnología de bomba de calor ofrece ahora un rendimiento de clase A de eficiencia energética en un armario compacto.

¿Cómo afectarán las regulaciones de la UE a la tecnología de las secadoras de tambor a partir de 2025?

Solo los modelos de bomba de calor de alta eficiencia permanecerán en las estanterías tras la transición a la etiqueta de la A a la G, impulsando el reemplazo anticipado de las unidades más antiguas.

¿Qué movimiento estratégico transformó la competencia en 2024?

Whirlpool y Arçelik crearon Beko Europe, una entidad con una capacidad de 24 millones de unidades que impulsa la escala y el apalancamiento de I+D.

¿Qué segmento crece más rápido: el comercial o el residencial?

Las instalaciones comerciales avanzan a una CAGR del 6,74%, superando las actualizaciones residenciales debido a los estrictos estándares de higiene.

Última actualización de la página el: