Marktgröße und Marktanteil der Waschgeräte in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 16.83 Milliarden US-Dollar |

| Marktgröße (2026) | 17.21 Milliarden US-Dollar |

| Marktgröße (2031) | 19.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.23% CAGR |

| Schnellstwachsender Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Waschgerätemarkets durch Mordor Intelligence

Die Größe des europäischen Waschgerätemarkets wird voraussichtlich von USD 16,83 Milliarden im Jahr 2025 auf USD 17,21 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,23 % über 2026–2031 USD 19,21 Milliarden erreichen. Die Nachfrage verlagert sich nun von volumengetriebenem Ersatz hin zu wertgetriebenem Premiumisierung, da Energieeffizienzvorgaben und Smart-Home-Ökosysteme die Produktdifferenzierung im europäischen Waschgerätemarkt neu definieren.[1]Europäische Kommission, „Energieeffiziente Produkte: Kommission verbessert Informationsqualität”, europa.eu. Regulatorische Hebel wie das vereinfachte A-bis-G-Energieetikett und die Recht-auf-Reparatur-Richtlinie beschleunigen die frühzeitige Außerbetriebnahme ineffizienter Maschinen und verlängern gleichzeitig die Nutzungsdauer neuer Modelle, wodurch eine ausgewogene Zug-und-Schub-Dynamik entsteht, die den Umsatz schützt. Die Hersteller reagieren mit Invertermotoren, Wärmepumpentrockner und app-basierten Energie-Dashboards, die die Lebenszyklusbetriebskosten senken – ein Angebot, das in Regionen mit erhöhten Energietarifen Anklang findet. Die Konsolidierung verändert das Wettbewerbsfeld weiter; die Fusion von Whirlpool mit Arçelik zur Gründung von Beko Europe und der Kauf der Küppersbusch-Muttergesellschaft durch Midea verbreitern die Größenvorteile und die F&E-Reichweite im europäischen Waschgerätemarkt.

Wichtigste Erkenntnisse des Berichts

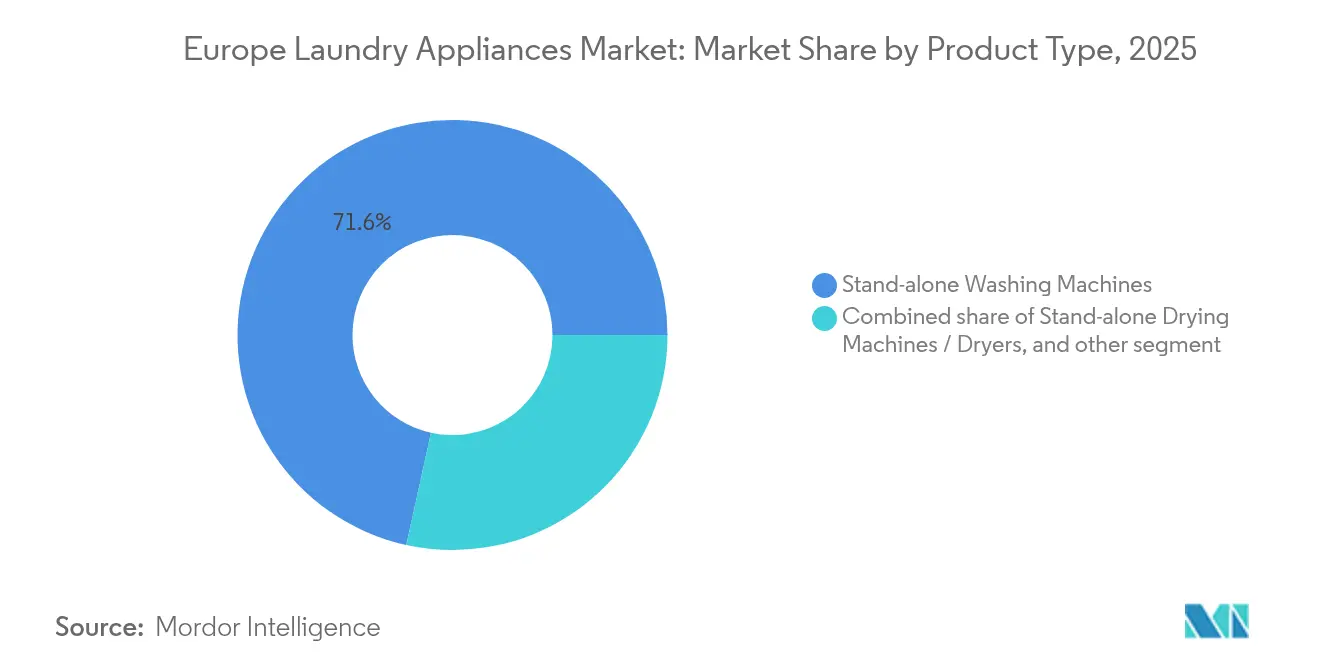

- Nach Produkttyp hielten freistehende Waschmaschinen im Jahr 2025 einen Marktanteil von 71,55 % am europäischen Waschgerätemarkt, während kombinierte Waschtrockner bis 2031 einen CAGR von 6,97 % verzeichnen.

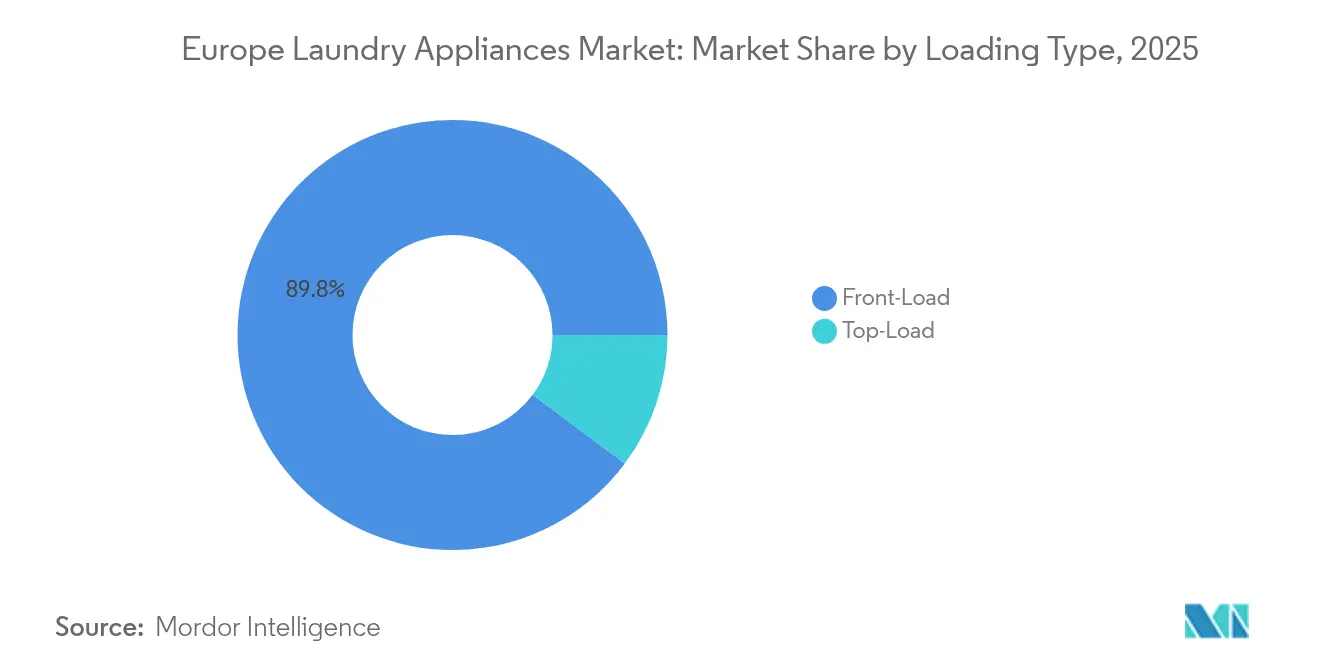

- Nach Beladungsart erfassten Frontlader-Modelle im Jahr 2025 89,80 % der Marktgröße des europäischen Waschgerätemarkets und werden bis 2031 mit einem CAGR von 6,02 % wachsen.

- Nach Kapazität entfiel auf die Klasse 6–8 kg im Jahr 2025 ein Marktanteil von 55,70 % am europäischen Waschgerätemarkt; Maschinen über 8 kg sind auf einen CAGR von 7,88 % ausgerichtet.

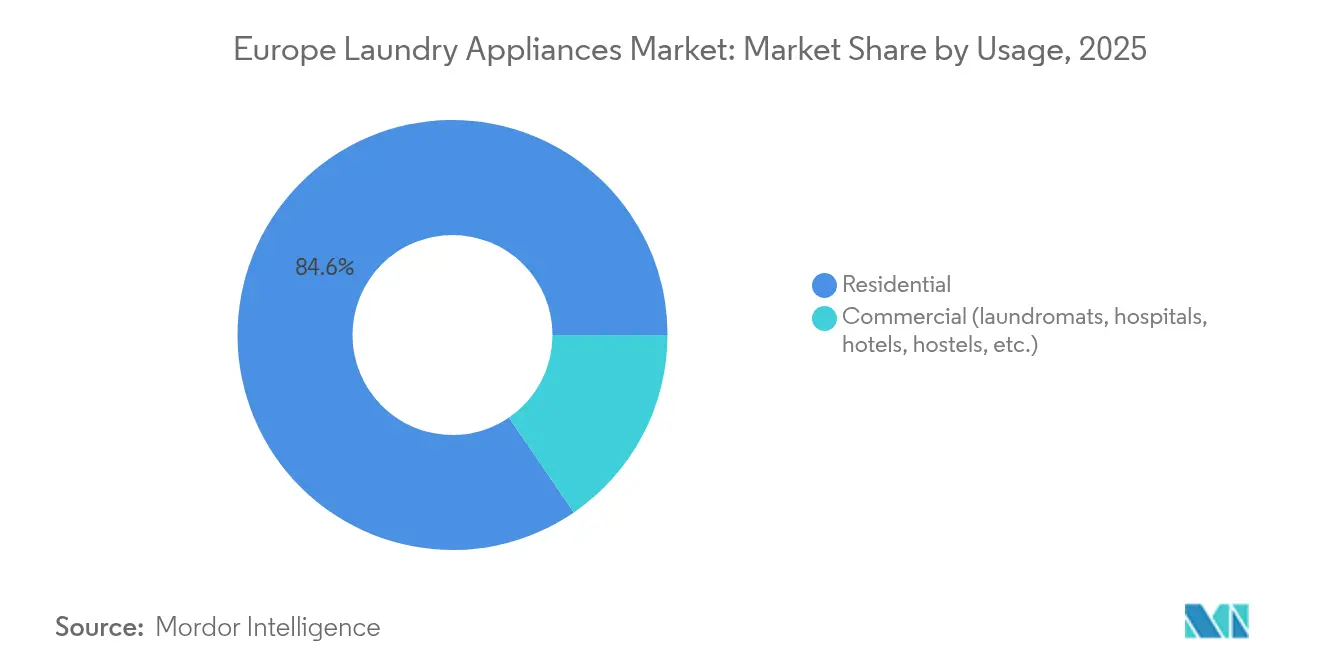

- Nach Verwendung repräsentierten Haushaltsinstallationen im Jahr 2025 84,55 % der Marktgröße des europäischen Waschgerätemarkets, während gewerbliche Einheiten mit einem CAGR von 6,74 % zunehmen.

- Nach Vertriebskanal kontrollierte der B2C-Einzelhandel im Jahr 2025 79,35 % des Marktanteils am europäischen Waschgerätemarkt, aber B2B-Direktkanäle werden mit einem CAGR von 5,84 % zunehmen.

- Nach Geografie führte Deutschland mit 26,85 % der Marktgröße des europäischen Waschgerätemarkets im Jahr 2025, während Spanien bis 2031 den höchsten CAGR von 6,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Waschgerätemarkets

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung intelligenter, IoT-fähiger Waschgeräte | +0.8% | Westeuropa, BENELUX, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorgaben fördern die Ersatznachfrage | +0.6% | EU-27, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Wachsender Mehrfamilienhausbau treibt den Absatz kompakter Geräte an | +0.4% | Deutschland, Frankreich, städtisches Spanien | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend bei städtischen Haushalten | +0.3% | Westeuropa, Großstädte | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Leasingmodelle von Originalausrüstungsherstellern | +0.2% | BENELUX, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Technologien zur Wasserknappheitsminderung | +0.1% | Spanien, Italien, Südeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung intelligenter, IoT-fähiger Waschgeräte

Vernetzte Waschmaschinen und Trockner entwickeln sich von optionalen Extras zu grundlegenden Erwartungen, da Haushalte der Echtzeitüberwachung des Energieverbrauchs und der vorausschauenden Wartung Priorität einräumen. BSH investierte 2024 EUR 850 (USD 885,32) Millionen in F&E und leitete einen beträchtlichen Teil in digitale Plattformen, die Geräte mit Sprachassistenten und Energie-Dashboards verbinden.[2]BSH Hausgeräte, „BSH steigert Umsatz auf 15,3 Milliarden Euro”, bsh-group.com. Das neueste EU-Etikett enthält QR-Codes, die zur EPREL-Datenbank verlinken und Käufern transparente Effizienzmetriken bieten, die die Akzeptanz im europäischen Waschgerätemarkt stärken. Nordische Länder, in denen die Strompreise hoch sind, führen die Nutzung an, da Echtzeit-Verbrauchsdaten direkt in niedrigere monatliche Rechnungen umgewandelt werden. Gewerbliche Wäschereien ziehen nach und installieren sensorenreiche Geräte, die Ausfallzeiten reduzieren und Verbraucher während der öffentlichen Nutzung mit App-gesteuerten Programmen vertraut machen. Mit wachsendem Bestand an intelligenten Maschinen starten Hersteller Software-Abonnements und Waschmitteldienste und schaffen wiederkehrende Umsatzschichten, die zyklische Hardwareverkäufe abfedern. Die Rückkopplungsschleife stärkt die Premium-Positionierung und festigt digitale Ökosysteme als zentrales Wettbewerbsfeld für Marktanteilsgewinne.

Energieeffizienzvorgaben fördern die Ersatznachfrage

Die Wäschetrockner-Regelung vom Juli 2025 eliminiert die überfüllte Skala von A+++ bis D und ersetzt sie durch eine einfache A-bis-G-Skala, die den künftigen Verkauf de facto auf Wärmepumpenmodelle beschränkt.[3]Europäische Kommission, „Neue Maßnahmen für energieeffizientere Haushalts-Wäschetrockner”, europa.eu. Die politischen Entscheidungsträger prognostizieren Einsparungen von 15 TWh und eine Reduktion von 1,7 Millionen t CO₂e bis 2040 – Zahlen, die Einzelhändler nutzen, um Upgrades als finanziell klug zu positionieren. Parallele Ökodesign-Regelungen führen digitale Produktpässe ein und zwingen Marken dazu, Haltbarkeitsmetriken zu veröffentlichen, die technische Sorgfalt belohnen und nachlässige Wettbewerber bloßstellen. Deutsche Forschungen zeigen, dass Käufer den Lebenszyklusfußabdruck nun über den Aufkleberpreis stellen – ein Einstellungswandel, der direkt hochwertigen Geräten zugutekommt. Infolgedessen weist der europäische Waschgerätemarkt eine zweigliedrige Struktur auf: Premium-Klassen bieten Margenspielraum, während minimal normkonforme Modelle mit Kommodifizierung konfrontiert sind. Dieser regulatorische Druck löst eine frühzeitige Außerbetriebnahme veralteter Einheiten aus und verschafft den Originalausrüstungsherstellern eine planbare Basis an Ersatznachfrage, selbst wenn die allgemeine Verbraucherstimmung abkühlt.

Wachsender Mehrfamilienhausbau treibt den Absatz kompakter Geräte an

Der Wohnungsbau in ganz Europa komprimiert Hauswirtschaftsräume und schürt die Nachfrage nach Waschmaschinen mit 45 cm Einbautiefe und Wärmepumpen-Kombigeräten, die Waschen und Trocknen in einem Gehäuse vereinen. Spaniens Wohnungsbau-Pipeline, verknüpft mit der Tourismuserholung, stützt den prognostizierten Spitzen-CAGR von 6,24 % des Landes, da Entwickler standardisierte kompakte Modelle für neue Wohnungen in großen Mengen kaufen. Immobilienverwalter verlangen lange Garantien und Ferndiagnose zur Senkung der Servicekosten, was die Funktions-Roadmaps der Originalausrüstungshersteller bei der Produktentwicklung beeinflusst. Privatkäufer tendieren derweil zu großen Trommeln mit 25 kg in schmalen Abmessungen, was koreanische Markeninvestitionen in hochkapazitive Kombitechtechnologie bestätigt. Nordische und BENELUX-Städte mit durchschnittlichen Wohnungsgrößen unter 70 m² spiegeln diesen Trend wider und machen kompakte Innovation zu einem europaweiten Gebot. Da formfaktorbezogener Einfallsreichtum mit Effizienzstandards zusammenkommt, gewinnt der europäische Waschgerätemarkt inkrementelles Wertwachstum, ohne auf eine Stückmengenexpansion angewiesen zu sein.

Premiumisierungstrend bei städtischen Haushalten

Steigende verfügbare Einkommen und ein haushaltszentrischer Lebensstil drängen Verbraucher zu Dampfsanitisierung, automatischer Dosierung und gewebespezifischen KI-Programmen, die Kleidungsstücke schonen. Mieles 2025 rippenlose Trommel vergrößert das nutzbare Volumen und minimiert gleichzeitig die Faserbelastung – ein Paradebeispiel für Premium-Innovation, das bei qualitätsbewussten Käufern Anklang findet. Umfragen zeigen, dass 81 % der deutschen Käufer und fast vier Fünftel der italienischen und spanischen Verbraucher bereitwillig mehr für robuste, energieeffiziente Maschinen zahlen. Der chinesische Neueinsteiger Haier setzt noch stärker auf dieses Segment; seine Casarte-Linie verzeichnete im ersten Quartal 2025 ein Wachstum von 20 % und beweist, dass neue Luxusmarken latente Nachfrage erschließen können. Hersteller verstärken Erlebnismarketing durch Showroom-Küchen und AR-Apps, die Waschqualitätsgewinne verdeutlichen und die Upselling-Reise erleichtern. Die Premiumisierung puffert die Hersteller gegen den verlangsamten Ersatzzyklus ab, indem sie die durchschnittlichen Verkaufspreise im europäischen Waschgerätemarkt anhebt.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Preissensibilität angesichts des Inflationsdrucks | -0.5% | EU-27, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung durch reifen Ersatzmarkt in Westeuropa | -0.3% | Deutschland, Frankreich, Vereinigtes Königreich, BENELUX | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten der Energieeffizienzregulierung | -0.4% | EU-27 | Kurz- bis mittelfristig |

| Lieferkettenunterbrechungen aufgrund geopolitischer Spannungen | -0.6% | Osteuropa, EU-Grenzstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität angesichts des Inflationsdrucks

Obwohl die Inflation im Euroraum von ihrem Höhepunkt im Jahr 2023 zurückgegangen ist, liegt sie weiterhin über dem Niveau vor der Pandemie, was das Verbrauchervertrauen dämpft und die Ersatzzyklen für Geräte verlängert.[4]Europäische Zentralbank, „Warum sind die Haushalte im Euroraum immer noch pessimistisch?”, ecb.europa.eu. APPLiA warnt, dass gleichzeitige Erhöhungen der regulatorischen Compliance- und Inputkosten die Herstellermargen verringern und schwierige Abwägungen zwischen Ausstattungstiefe und Regalpreisen erzwingen. Einstiegs- und Mittelsegmente zeigen ausgeprägte Preiselastizität, was viele Käufer dazu veranlasst, Upgrades aufzuschieben, es sei denn, die Energierechnungen steigen stark an. Einzelhändler reagieren mit der Verlängerung von 0-%-Finanzierungen, doch höhere Zinsen schmälern die Attraktivität langer Rückzahlungspläne. Originalausrüstungshersteller setzen auf wertorientiertes Engineering – Vereinfachung von Chassisteilen, Lokalisierung von Lieferketten –, um die Listenpreise zu schützen und gleichzeitig die Energieklasse A zu erfüllen. Aktionen häufen sich rund um Ereignisse wie den Black Friday und zeigen, dass Schnäppchenjagd den Kaufzeitpunkt im europäischen Waschgerätemarkt bestimmt.

Marktsättigung durch reifen Ersatzmarkt in Westeuropa

Eine Durchdringungsrate von über 95 % in Deutschland, Frankreich und dem Vereinigten Königreich begrenzt das organische Stückwachstum und zwingt Wettbewerber dazu, frühere Upgrade-Auslöser zu nutzen, anstatt Erstkäufer zu umwerben. Die Europäische Umweltagentur stellt fest, dass sich die Lebensdauer von Waschmaschinen zwischen 2019 und 2023 von 11,6 auf 12,5 Jahre verlängert hat – ein Trend, der durch die Recht-auf-Reparatur-Gesetzgebung verstärkt wird, die Originalausrüstungshersteller verpflichtet, Ersatzteile bis zu einem Jahrzehnt lang zu liefern. Frankreich führt mit seinem Reparierbarkeitsindex, der nun eine Pflichtangabe auf Geräteverpackungen ist und Verbraucher zu langlebigeren Maschinen lenkt. Diese Maßnahmen reduzieren die natürliche Fluktuation und zwingen Marken dazu, installierte Basen durch Software, Waschmittel und Rückkaufprogramme zu monetarisieren. Neueinsteiger sehen sich mit hohen Hürden konfrontiert, da After-Sales-Netzwerke und Markenstärke Kaufentscheidungen in gesättigten Märkten dominieren. Folglich bestimmt das Innovationstempo, nicht das bloße Volumen, die Marktanteilsverschiebungen im europäischen Waschgerätemarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationsgeräte stellen den Status quo in Frage

Freistehende Waschmaschinen kontrollierten 71,55 % der Lieferungen im Jahr 2025 – ein Beleg für das gewohnheitsverankerte Kaufverhalten, bei dem separate Maschinen nach wie vor für Zuverlässigkeit und Durchsatz stehen. Die Marktgröße des europäischen Waschgerätemarkets für diese Modelle wird voraussichtlich moderat steigen, was Reife, aber auch Beständigkeit signalisiert. Kombinierte Waschtrockner erzielen mit einem CAGR von 6,97 % Schwung, den schrumpfende Wohnungsgrundflächen und verbesserte Wärmepumpentrocknung begünstigen, da historische Energiebedenken ausgeräumt werden. Koreanische Marken, die 25-kg-Trommeln in Standardgehäuse schieben, veranschaulichen, wie Engineering Kapazitätsengpässe löst, ohne Schränke zu vergrößern. Premium-Merkmale wie allergenentfernender Dampf und KI-Ladungserfassung verlocken Haushalte, die Multifunktionalität mit Mehrwert gleichsetzen. Die Roadmaps der Originalausrüstungshersteller konvergieren daher: Identische Smart-Module über freistehende und Kombilinien integrieren, um der Inflation der Entwicklungskosten entgegenzuwirken und gleichzeitig die sich verschärfenden EU-Standards zu erfüllen.

Regulatorische Verschiebungen kippen das Spielfeld weiter; die Regel vom Juli 2025 verbietet de facto Nicht-Wärmepumpentrockner, was technologische Unterschiede zwischen Kombigeräten und herkömmlichen freistehenden Trockner verwischt. Einzelhändler stellen bereits Energieklassensymbole neben Kombinationsmaschinen heraus, um die Bedenken der Verbraucher hinsichtlich der Betriebskosten zu zerstreuen und die Premium-Erzählung zu stärken. Gewerbliche Nutzer, insbesondere Boutique-Hotels, setzen zunehmend auf Kombigeräte, um den Back-of-House-Grundriss zu reduzieren, was auf eine Strahlkraft jenseits der Wohnungsnischen hinweist. Erste Erkenntnisse zeigen, dass Kombimaschinen vergleichbare Nutzungsdauern erzielen – einst als Schwachpunkt betrachtet –, was frühere Bedenken hinsichtlich des Doppelfunktionsverschleißes ausräumt. Investoren stellen fest, dass höhere durchschnittliche Verkaufspreise dazu beitragen, inkrementelle F&E-Ausgaben innerhalb von drei Jahren zu amortisieren – eine Kennzahl, die eine weitere Portfolioerweiterung unterstützt. Der europäische Waschgerätemarkt erlebt somit eine Kategorienkonvergenz, die durch Politik, Technologie und Immobilientrends beschleunigt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Beladungsart: Frontlader-Führung bleibt unerschüttert

Frontlader-Maschinen verzeichneten 2025 einen Marktanteil von 89,80 %, da europäische Küchen und Hauswirtschaftsräume Unterbauinstallationen und gestapelte Trocknerkonfigurationen bevorzugen. Das Beladungsdesign nutzt die Schwerkraft für die Trommelwirkung, was geringere Wassermengen und eine sanftere Gewebebehandlung ermöglicht – Eigenschaften, die in Energieklasse-A- und Wasserwerten resultieren. Originalausrüstungshersteller verfeinern Schleuderalgorithmen und Trommelmuster, um die Restfeuchtigkeit unter gesetzliche Schwellenwerte zu drücken und Trocknerprogrammlängen zu verkürzen. Verbraucher belohnen diese Fortschritte mit höheren Net Promoter Scores, gestärkt durch Marketing, das Frontlader mit geringeren Garderobenersatzkosten verknüpft. Toplader bestehen hauptsächlich in ländlichen Installationen oder Nachrüstsituationen, in denen die Rohrleitungen besser mit vertikaler Ausrichtung übereinstimmen. Doch selbst in diesen Nischen erodieren Energieetiketten die Attraktivität von Topladtern und machen ein weit verbreitetes Comeback im europäischen Waschgerätemarkt unwahrscheinlich.

Hersteller verfeinern weiterhin magnetische Türdichtungen und gleichen höhere Schleuderdrehzahlen mit Vibrationsdämpfern aus, die die Ruhe in Mehrfamilienhäusern schützen. Intelligente Apps bieten nun maßgeschneiderte Programme – Wolle, Babykleidung oder Sportbekleidung – und nutzen die für horizontale Achsen einzigartigen Trommelumkehrungen. Servicedaten zeigen rückläufige Garantieansprüche, da bürstenlose Motoren Kohlebürsten-Vorgänger ersetzen, was die Reife der Frontlader-Architektur anzeigt. Das Marketing konzentriert sich auf hygienische Dampfoptionen, die Post-Pandemie-Hygieneerwartungen erfüllen und wahrgenommene Mehrwertschichten hinzufügen, die marginale Preiserhöhungen rechtfertigen. Da das Kapazitätswachstum zu größeren Trommeln statt zu alternativen Beladungsstilen migriert, erscheint die Frontlader-Dominanz strukturell gesund. Folglich bleibt die Frontlader-Innovation eine vorrangige Finanzierungslinie in jedem großen F&E-Budget im europäischen Waschgerätemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Kapazität: Größere Trommeln fördern die Effizienzakzeptanz

Das 6–8-kg-Segment dominiert mit 55,70 %, da es Familienwaschvolumen mit standardmäßigen Schrankabmessungen in europäischen Wohnungen ausbalanciert. Maschinen über 8 kg führen das Wachstum mit einem CAGR von 7,88 % an und spiegeln die Verbraucherstrategie wider, weniger Waschgänge durchzuführen und zeitabhängige Energietarife zu nutzen, die volle Beladungen belohnen. Hersteller überarbeiten Rippenmuster und Lüftungspfade, um die Waschqualität bei höheren Füllungsgraden aufrechtzuerhalten – eine Verschiebung, die durch Mieles rippenlose Trommel bestätigt wird, die das nutzbare Volumen ohne Verbreiterung des Gehäuses erhöht. Größere Trommeln eignen sich auch für das Waschen von Bettdecken und Vorhängen, wodurch die Abhängigkeit von gewerblichen Wäschereien verringert und haushaltszentristische Bequemlichkeitstrends gestärkt werden. Einheiten unter 6 kg behalten ihre Relevanz in Studentenwohnheimen und Mikroapartments, sehen sich jedoch einer Kannibalisierung gegenüber, da Originalausrüstungshersteller größere Trommeln in dieselben Grundrisse einpassen. Der Gesamttrend signalisiert ein Kapazitätsrennen, das mit Ressourcenschonung einhergeht und den Nachhaltigkeits-Halo des europäischen Waschgerätemarkets stärkt.

Politischer Druck verstärkt den Trend; Energietests werden auf Volllastmetriken normiert, was Maschinen begünstigt, die größere Chargen effizient bewältigen. Einzelhändler reagieren, indem sie Showroom-Displays von der kleinsten zur größten Trommel anordnen und Käufer visuell zu Produkten mit höheren Margen lenken. Servicedaten zeigen keinen unverhältnismäßigen Verschleiß in größeren Lagern und zerstreuen frühere Haltbarkeitsbedenken. Marketingmaterial spielt nun mit Lifestyle-Bildern – Bettwäsche zu Hause nach Ski-Wochenenden waschen –, wodurch Kapazität direkt mit Erlebnisfreiheit verbunden wird. Finanzierungsoptionen strukturieren Zahlungen über eine erwartete zehnjährige Lebensdauer und gestalten den Aufpreis als Pfennige pro Waschgang um. Dieser Kapazitätsanstieg nährt sowohl die Rentabilität der Originalausrüstungshersteller als auch den Verbrauchernutzen und stärkt die Volumenmigration im europäischen Waschgerätemarkt.

Nach Verwendung: Gewerbliche Dynamik überholt das Haushaltswachstum

Die Haushaltsnachfrage deckt nach wie vor 84,55 % der Lieferungen ab, doch Hotel-, Gesundheits- und institutionelle Käufer treiben einen schnelleren CAGR von 6,74 % voran, da sich die Hygienevorschriften nach der Pandemie verschärfen. Miele Professional verzeichnete 2023 einen Umsatz von EUR 819 (USD 853,03) Millionen und verdeutlicht damit den gewerblichen Appetit auf programmierbare Desinfektionsprogramme, die den Wäschereiereinigungsstandards EN 14065 entsprechen. Gastronomiebetreiber rüsten auf Wärmepumpentrockner um, um Unternehmens-Nachhaltigkeitsziele zu erreichen und Wäscheturnaround-Zeiten zu verkürzen, während Gesundheitseinrichtungen Barriere-Waschmaschinen installieren, die saubere und schmutzige Seiten zur Infektionskontrolle trennen. Selbstbedienungswäschereien integrieren IoT-Telemetrie, reduzieren ungeplante Ausfallzeiten und liefern App-basierte Benachrichtigungen, die die Nutzungsvertrautheit zurück in den Haushaltsmarkt übertragen. Originalausrüstungshersteller bieten Sieben-Jahres-Garantien und Vor-Ort-Serviceverträge an und erfassen den Lebenszeitwert über die ursprüngliche Rechnung hinaus. Diese Dynamiken erschließen eine profitable Nische, die den sich verlangsamenden Haushaltserersatz ergänzt und die Gesamtresilienz im europäischen Waschgerätemarkt stärkt.

Investmentanalysten stellen fest, dass gewerbliche Käufer eine geringere Preiselastizität als Haushalte aufweisen, was eine Premium-Funktionsbündelung wie Echtzeit-Leistungs-Dashboards und automatische Waschmitteldosierung ermöglicht. Electrolux Professional erzielt 60 % des Umsatzes in Europa, was die regionale Abhängigkeit von institutionellen Verträgen unterstreicht. Die Segment-Querbestäubung intensiviert sich; Hotel-Wäscheabteilungen pilotieren zuerst geschlossene Wassersysteme und ebnen damit den regulatorischen Weg für die zukünftige Haushaltseinführung. Das gewerbliche Volumenwachstum stabilisiert auch die Werksauslastung und ermöglicht es Originalausrüstungsherstellern, Verbraucherabschwünge ohne drastische Produktionskürzungen zu überstehen. Vernetzte Maschinenflotten leiten anonymisierte Leistungsdaten in Cloud-Analysen, verfeinern die Produktentwicklung der nächsten Generation. Der gewerbliche Aufschwung bringt somit Diversifizierung und Datenintelligenz in den europäischen Waschgerätemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Vertriebskanal: Direktes Engagement zeichnet die Karte neu

Der traditionelle Einzelhandel generiert nach wie vor 79,35 % des Umsatzes, da Käufer physische Demonstrationen und schlüsselfertige Installation schätzen. Doch von Herstellern betriebene Webstores und Flagship-Showrooms treiben einen CAGR von 5,84 % in B2B-Direkt- und B2C-Direktkanälen voran und verbessern die Margenrealisierung und Endverbraucher-Einblicke. BSHs Experience- und Design-Center tauchen Besucher in Live-Demos vernetzter Ökosysteme ein und wandeln Besucherverkehr in höhere Anbindungsraten für Garantien und Verbrauchsmaterialien um. Digitale Storefronts personalisieren Aktionen mithilfe von CRM-Daten und steigern den Cross-Selling-Erfolg für Sockel oder Wasserenthärter. Da der E-Commerce-Anteil bis 2027 60 % erreichen könnte, gewährleisten Partnerschaften mit Logistikspezialisten Zwei-Personen-Lieferungen und die Abholung alter Einheiten und neutralisieren so einen historischen Vorteil des stationären Handels. Einzelhändler reagieren mit Installationspaketen und Reparatur-Rückkauf, um den Besucherstrom zu schützen. Dieses Ringen fördert Kanalinnovation, die den europäischen Waschgerätemarkt wettbewerbsfähig und kundenzentriert hält.

Gewerbliche Käufer bevorzugen direkte Herstellerbeziehungen für Flottendiagnose, Verfügbarkeits-SLAs und benutzerdefinierte Programmierung, was die Präsenz der Originalausrüstungshersteller in professionellen Segmenten festigt. Hochvolumige Verträge ermöglichen eine vorausschauende Ersatzteilbevorratung, die Lieferzeiten und Servicekosten senkt. Finanzierungsabteilungen bieten Leasing-to-Own-Strukturen an, die Wartung bündeln und die Buchführungsbehandlung mit den Cashflow-Realitäten von Hotels und Pflegeheimen in Einklang bringen. Direktportale leiten Maschinennutzungsdaten zurück an Ingenieurteams und verkürzen Produktverbesserungszyklen. Mit der Reifung des DSGVO-konformen Datenaustausches nutzen Hersteller anonymisierte Erkenntnisse, um Firmware-Updates auch über Haushaltsflotten zu personalisieren. Folglich wird die Omnichannel-Meisterschaft zu einem strategischen Pfeiler für die Marktanteilssicherung im europäischen Waschgerätemarkt.

Geografische Analyse

Deutschlands Anteil von 26,85 % resultiert aus seiner exportorientierten Wirtschaft, einer tiefen Fertigungsbasis und der Verbraucheraffinität zur Präzisionstechnik. BSH erzielte 2024 einen Umsatz von EUR 15,3 Milliarden (USD 15,93 Milliarden), unterstützt durch Heimmarkt-Loyalität, die Premium-Preispunkte toleriert. Eine starke Compliance-Kultur bedeutet, dass Energie- und Reparaturvorschriften schnell in das Kaufverhalten einfließen und die Nachfrage nach fortschrittlichen Funktionen stärken. Markenvertrauensindizes platzieren deutsche Labels stets an der Spitze und machen die Inlandszufriedenheit zu einem Maßstab für kontinentale Nachbarn. Regionale Subventionen für hocheffiziente Geräte, verbunden mit Smart-Grid-Pilotprogrammen, verankern Deutschland als Vorreiter für die Technologieakzeptanz im europäischen Waschgerätemarkt.

Spanien dient als Wachstumsmotor mit einem CAGR von 6,05 %, gestützt durch tourismusbedingte Hotel-Renovierungen und eine robuste Wohnungsbau-Pipeline. Südliche Provinzen sind mit Wasserknappheit konfrontiert, was die Einführung geschlossener Waschanlagen fördert, die den Verbrauch um bis zu 98 % reduzieren. Staatliche Förderprogramme für Energieklassen-Upgrades ermutigen Haushalte, veraltete Bestände vor einem Ausfall auszutauschen, was die Dominanz des reaktiven Ersatzes verringert. Spanische Einzelhändler bündeln zunehmend Garantien mit Echtzeit-Leckageerkennung und adressieren damit Bedenken hinsichtlich Wohnungswasserschäden. Diese Faktoren bringen Spaniens Pro-Kopf-Geräteausgaben näher an den Kern-EU-Durchschnitt heran und treiben das Aufholpotenzial im europäischen Waschgerätemarkt voran.

Frankreich und Italien tragen ein beträchtliches Volumen bei, zeigen jedoch unterschiedliche Verbraucherpsychologien. Frankreichs Reparierbarkeits- und bevorstehender Haltbarkeitsindex priorisieren lange Nutzungsdauern und drängen Originalausrüstungshersteller dazu, leicht zugängliche Panels und modulare Steuertafeln zu entwerfen. Italiens stilorientierte Käufer tendieren zur ästhetischen Abstimmung mit der Kücheneinrichtung, was Partnerschaften zwischen Geräte- und Küchenmarken fördert. BENELUX-Staaten befördern Kreislaufwirtschaftspiloten wie das Papillon-Leasingmodell, das einkommensschwachen Gruppen ultraeffiziente Maschinen für monatliche Zahlungen von EUR 7 (USD 7,29) anbietet. Nordische Verbraucher zahlen Top-Euro für Wärmepumpentrockner, die für kalte, feuchte Klimata geeignet sind, und verbinden Energieeinsparungen mit ökologischer Verantwortung. Das Vereinigte Königreich kämpft derweil mit post-Brexit-Importkosten, behält aber seinen Appetit auf hocheffiziente Geräte, um steigende Energierechnungen zu senken. Insgesamt schaffen diese regionalen Nuancen ein Mosaik aus Mikromärkten, das dem europäischen Waschgerätemarkt Komplexität und Chancen hinzufügt.

Regulatorisches Umfeld

Die EU-Vorschriften für Waschgeräte sind im Ökodesign- und Energieverbrauchskennzeichnungsrahmen verankert, der von der Europäischen Kommission verwaltet wird, wobei Produktinformationen über die EPREL-Datenbank und QR-Codes auf dem A-bis-G-Label bereitgestellt werden. Ab dem 1. Juli 2025 richten aktualisierte Ökodesign- und Energieverbrauchskennzeichnungsmaßnahmen für Haushaltswäschetrockner gemäß der Delegierten Verordnung (EU) 2023/2534 den Markt neu auf hocheffiziente Designs aus und verringern den Spielraum für veraltete, ineffiziente Angebote.

Der politische Anwendungsbereich wurde mit der Verordnung über Ökodesign-Anforderungen für nachhaltige Produkte (EU) 2024/1781, die im Juni 2024 verabschiedet wurde, erweitert; sie ersetzt den bisherigen Richtlinienrahmen und legt die Grundlage für Anforderungen an Haltbarkeit, Reparierbarkeit und Kreislauffähigkeit durch delegierte Rechtsakte und einen Arbeitsplan 2025-2030 (Halbzeitüberprüfung 2028). Innerhalb dieser Entwicklung bleibt das Regime für Waschmaschinen und Waschtrockner weiterhin durch die Verordnung (EU) 2019/2023 (Ökodesign) und die Delegierte Verordnung (EU) 2019/2014 (Energieverbrauchskennzeichnung) geregelt, unterstützt durch harmonisierte Normen, auf die im Durchführungsbeschluss (EU) 2021/936, geändert am 15. Januar 2025, verwiesen wird; der ESPR-Arbeitsplan nennt zudem 2026 als Zieljahr für aktualisierte Ökodesign-Anforderungen für Haushaltswaschmaschinen und Waschtrockner.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Waschgeräte beginnt vorgelagert mit Rohstoffen und Komponenten wie Kupfer für Motorwicklungen, elektronischen Steuerplatinen und Trommellagerbaugruppen, und geht dann zum OEM-Design und zur Fertigung, Montage, Prüfung und Dokumentation der Konformität mit Ökodesign- und Energieverbrauchskennzeichnungsanforderungen über. Regionale Fertigungsstandorte konzentrieren sich auf etablierte Zentren wie Polen, Deutschland und Ungarn, während Entscheidungen im Produktengineering zunehmend die EU-Anforderungen an Effizienz und Wartungsfreundlichkeit widerspiegeln (einschließlich der vorgeschriebenen Verfügbarkeit von Ersatzteilen für professionelle Reparaturbetriebe gemäß Verordnung (EU) 2019/2023).

Nachgelagert erfolgt der Vertrieb über den B2C-Einzelhandel und wachsende Direct-to-Consumer- und Direct-to-Business-Kanäle, unterstützt durch Installation, Rücknahme oder Abholung, Garantie sowie firmeneigene oder autorisierte Servicenetzwerke. Branchenverbände wie APPLiA koordinieren entlang der Kette, indem sie regulatorische Auswirkungen auf die Beschaffung verfolgen und sich für eine harmonisierte Umsetzung des Binnenmarkts einsetzen, während die Verlagerung hin zur ESPR (Verordnung (EU) 2024/1781) den operativen Aufwand rund um Produktdaten, Komponentenrückverfolgbarkeit und Überlegungen zum Lebensende erhöht. Mit der Verschärfung dieser Anforderungen rücken Kundendienstoperationen und Ersatzteillogistik stärker in den Mittelpunkt der Wertschöpfung.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die führenden Unternehmen einen erheblichen Marktanteil halten. BSH führt die Gruppe an, gefolgt von Whirlpool und Electrolux, die jeweils starke Wettbewerbspositionen beibehalten. Die Ausgliederung von Whirlpools EMEA-Aktivitäten in Beko Europe zusammen mit Arçelik im Jahr 2024 schuf ein Kraftwerk mit einer jährlichen Kapazität von 24 Millionen Einheiten, das Größenvorteile intensiviert. Der strategische Wettbewerb dreht sich um Smart-Connectivity-Portfolios, Energieklassenführerschaft und Kreislaufwirtschaftsdienstleistungen wie Rückkaufsysteme. Miele Professional nutzt Gesundheits- und Gastronomenischen und erzielt Rekordumsätze inmitten strengerer Hygienevorgaben. Electrolux Professional strebt ein jährliches Wachstum von 3–4 % an und nutzt Akquisitionen, um Produktlücken zu schließen und die regionale Abdeckung zu vertiefen. Chinesische Giganten, insbesondere Haier, nutzen Akquisitionen und lokalisierte F&E, um Preispremium-Burggräben zu erodieren und dabei die Feature-Parität aufrechtzuerhalten, was die Platzhirsche dazu zwingt, Innovationszyklen zu beschleunigen.

Patentanmeldungen konzentrieren sich auf Schwingungsdämpfung, KI-Waschalgorithmen und Kältemitteleffizienz und signalisieren, wo künftige Differenzierungsmerkmale liegen. Serviceplattformen verlagern sich von Call-Center-Modellen zu vorausschauenden Apps, die Wartungen automatisch einplanen, Ausfallzeiten für gewerbliche Wäschereien reduzieren und die Markenbindung stärken. Die Widerstandsfähigkeit der Lieferkette ist zu einer Wettbewerbskennzahl geworden; BSH diversifiziert die Mikrocontroller-Beschaffung, während Electrolux in europäische Motorenwerke investiert, um das Versandrisiko zu reduzieren. Nachhaltigkeitsnachweise kristallisieren sich zu Beschaffungskriterien für institutionelle Käufer heraus und erheben CO₂-Offenlegungen von der Wiege bis zum Werkstor als Ausschreibungsqualifikation. Marken, die geschlossene Recyclingsysteme beherrschen, erhalten Zugang zu Grünfinanzierungsanreizen, die die Kapitalkosten gegenüber rückständigen Wettbewerbern senken. Solch mehrdimensionaler Wettbewerb hält die Margen eng, stimuliert aber kontinuierliche technische Weiterentwicklung im europäischen Waschgerätemarkt.

Das Marketing konzentriert sich zunehmend auf erlebnisreiches Storytelling, das Technologie mit Lifestyle verbindet – leise Schleuderzyklen für offene Wohnräume oder Allergenentfernung für junge Familien. Influencer-Kooperationen in sozialen Medien personalisieren komplexe Spezifikationen und übersetzen Kilowattstunden in nachvollziehbare monatliche Einsparungen. Originalausrüstungshersteller wenden sich an branchenübergreifende Allianzen; Bosch kooperiert mit Energieversorgern, um dynamische Preistariife zu bündeln, während Haier mit Waschmittelmarken für gemeinsam gebrandete Auto-Dosierpatronen zusammenarbeitet. Da digitale Zwillinge Fertigungslinien abbilden, verkürzen sich die Vorlaufzeiten und ermöglichen limitierte Farbreihen, die regionale Geschmäcker ohne Lagerrisiko testen. Das Wettbewerbsfeld belohnt daher agile Lieferketten, authentische Nachhaltigkeitserzählungen und datenbetriebene Kundenintimität und sorgt für eine unablässige Entwicklung im europäischen Waschgerätemarkt.

Branchenführer des europäischen Waschgerätemarkets

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

LG Electronics Inc.

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Neugestaltung schafft Chancen für OEMs und Zulieferer, die Reparierbarkeit, Haltbarkeit und Datentransparenz als verkaufsfähige Merkmale statt als Verpflichtungen vermarkten können. Die Verordnung (EU) 2024/1781 (ESPR), die seit dem 18. Juli 2024 in Kraft ist, formalisiert einen Weg für Leistungs- und Informationsanforderungen für physische Güter und verstärkt die Nachfrage nach modularen Architekturen, standardisierten Ersatzteilstrategien und digitaler Dokumentation, die neu entstehende Offenlegungspflichten zu Haltbarkeit und Kreislauffähigkeit unterstützen können. Dies steht im Einklang mit der Marktverschiebung hin zu Premiumisierung und vernetzter Funktionalität, die bereits in Produkt-Roadmaps sichtbar ist.

Die Optimierung des industriellen Fußabdrucks und lokalisierte Kapazitätsinvestitionen unterstützen zudem eine schnellere Nachbestückung und maßgeschneiderte Sortimente für europäische Einzelhändler und Direktvertriebskanäle. Im Juni 2026 eröffnete BSH eine Produktionsstätte im Wert von 130 Millionen EUR in Rudna Wielka bei Rzeszow, Polen (entwickelt von Panattoni), was die laufende Neukonfiguration der europäischen Produktion und Logistik im Hinblick auf Effizienz und Skalierung unterstreicht. Parallel dazu unterstützt der Überprüfungszyklus der Kommission für Haushaltswaschmaschinen und Waschtrockner, der auf den bestehenden Vorschriften gemäß den Verordnungen (EU) 2019/2023 und (EU) 2019/2014 basiert und für Dezember 2025 eine Revisionsüberprüfung vorsieht, weitere Produktzyklus-Upgrades bei Energie- und Wasserleistung, Wartungsfreundlichkeit und digitalen Produktinformationen. Dies schafft einen Spielraum für differenzierte Angebote bei kompakten Formaten und hocheffizienten Trocknungslösungen.

Aktuelle Branchenentwicklungen

- Juni 2026: Arcelik einigte sich darauf, die verbleibenden 25 % Anteile von Whirlpool Corporation an Beko Europe für 71,5 Millionen EUR zu übernehmen, wodurch das Gemeinschaftsunternehmen vollständig in den Besitz von Arcelik übergeht. Dieser Schritt vereinfacht die Unternehmensführung und kann Portfolio- und Fertigungsentscheidungen in ganz Europa unter einem einzigen Kontrollorgan beschleunigen, was den Wettbewerbsdruck auf etablierte Anbieter verschärft.

- April 2026: BSH Hausgeräte einigte sich mit den Arbeitnehmervertretern auf einen Sozialplan im Zusammenhang mit der Schließung seiner Waschmaschinenproduktion in Nauen, wobei die Stilllegung für den 30. Juni 2027 vorgesehen ist. Dieser Schritt signalisiert eine längerfristige Umstrukturierung der europäischen Fertigungsstandorte mit Auswirkungen auf Beschaffung, Allokation und Ersatzteilplanung.

- Juli 2024: Die Europäische Kommission führte das A-bis-G-Energielabel für Wäschetrockner zusammen mit aktualisierten Ökodesign- und Kennzeichnungsmaßnahmen ein und lenkte die Kategorie hin zu effizienteren Technologieentscheidungen. Diese regulatorische Neuausrichtung verschärfte die Regalfähigkeit und machte die Sichtbarkeit der Energieklasse zu einem stärkeren Treiber für Produktpositionierung und Handelsmarketing in ganz Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Waschgeräte, die in Europa verkauft werden und zum Waschen und Trocknen von Kleidung verwendet werden, einschließlich haushaltsorientierter Geräte und ihrer zugehörigen Produktformate, gemessen in Umsatzwerten auf Marktebene.

Abgrenzung des Umfangs: Wir schließen Waschmittel und Zusatzstoffe, reine Reparaturdienstleistungen und eigenständige Ersatzteile aus, die nicht als Teil eines Neugeräteverkaufs verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Freistehende Waschmaschinen

- Freistehende Trockenmaschinen / Trockner

- Kombinierte Waschtrockner

- Nach Beladungsart

- Frontlader

- Toplader

- Nach Kapazität

- Unter 6 kg

- 6 – 8 kg

- Über 8 kg

- Nach Verwendung

- Haushaltsnutzung

- Gewerbliche Nutzung (Wäschereien, Krankenhäuser, Hotels, Herbergen usw.)

- Nach Vertriebskanal

- B2B / Direktvertrieb von Herstellern

- B2C / Einzelhandelskunden

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis für Nachfrage- und Angebotssignale festzulegen, die in öffentlichen Daten sichtbar sind. Wir bezogen uns auf Quellen wie Eurostat-Haushalts- und Wohnstatistiken, UN-Comtrade-Handelsströme für relevante Gerätecodes und nationale Statistikämter für Bevölkerung, Haushaltsbildung und Besitz langlebiger Güter. Um die Annahmen auf Länderebene realistisch zu halten, überprüften wir zudem Materialien der EU-Kommission zu Energielabels und Ökodesign-Vorschriften sowie Verbraucherpreisindexreihen, die von Zentralbanken und Statistikbehörden veröffentlicht wurden.

Anschließend nutzten wir Unternehmensjahresberichte, Investorenpräsentationen und geprüfte Abschlüsse, um zu verstehen, wie Umsätze ausgewiesen werden, wie Europa definiert wird und wie sich die Preisgestaltung im Laufe der Zeit verändert hat. An einigen Stellen nutzten wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Handelsdatenbanken auf Sendungsebene, hauptsächlich um Gegenprüfungen zu beschleunigen und den manuellen Bereinigungsaufwand zu reduzieren. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Dokumente und Datentabellen wurden während der Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um breite Indikatoren in praktische Dimensionierungseingaben umzuwandeln, insbesondere dort, wo öffentliche Daten nicht vollständig mit den Produktgrenzen übereinstimmen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Einzelhändlern, Teilnehmern des Serviceökosystems und Kategoriespezialisten in wichtigen europäischen Märkten, damit Preisgestaltung, Ersatzzyklen und Mixverschiebungen validiert werden konnten. Die Erkenntnisse aus diesen Gesprächen wurden genutzt, um die Aufteilung zwischen Waschmaschinen, Trocknern und anderen Formaten zu testen und zu bestätigen, wie sich Online-Verkäufe, Werbeaktionen und Energieeffizienz-Upgrades auf die realisierten Preise auswirken.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | |

| Mittleres Segment: 57 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Anbieter: 18 % | Manager: 55 % |

Marktdimensionierung & Prognose

Unsere Kernbemessung beginnt mit einem Top-down-Aufbau des Nachfragepools unter Verwendung von Haushaltsbestand, Gerätedurchdringung und Ersatzzeitpunkt nach Land, der dann in eine jährliche Einheitennachfrage umgewandelt wird, bevor er anhand beobachteter Preisbänder in Umsatz umgerechnet wird. Um die Gesamtzahlen praxisnah zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, wie z. B. den durchschnittlichen Verkaufspreis pro Land multipliziert mit dem Versandvolumen, Prüfungen der Vertriebskanäle des Einzelhandels und Aufschlüsselungen der Lieferantenumsätze für Europa, soweit dies die Offenlegung zulässt.

Zu den wichtigsten Eingaben, die das Modell geprägt haben, gehörten Haushaltswachstum und städtischer Wohnmix, Renovierungs- und Wohnungswechselindikatoren, Anbindungsraten von Waschmaschinen gegenüber Trocknern, durch Energielabels bedingte Funktions-Upgrades, die Preispunkte verschieben, sowie Änderungen des Online-Anteils, die die Werbeintensität beeinflussen. Wir überwachten zudem die Importabhängigkeit und innereuropäische Handelsmuster, um die Verfügbarkeit des Angebots und Mixverschiebungen auf Plausibilität zu prüfen. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regression zu Haushaltsbildung, Trend beim realen verfügbaren Einkommen und Geräte-Preisinflation, und anschließend basierend auf Expertenmeinungen zu Ersatzzyklen und Premiumisierung angepasst. Wo Länderdetails dünn waren, wurden Lücken durch die Verwendung von Vergleichsländern mit ähnlichem Wohnungsbestand und Einkommensniveau geschlossen und anschließend in Interviews erneut getestet, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Gegenprüfungen, damit die endgültigen Zahlen mit realen Signalen übereinstimmen. Wir verglichen die Ergebnisse mit unabhängigen Indikatoren wie Trends bei Gerätehandelswerten, der Richtung der Verbraucherausgaben auf Länderebene und von Unternehmen gemeldeter regionaler Leistung, und überarbeiteten anschließend jedes Land, das diese Prüfungen nicht bestand.

Eine zweite Analystenprüfung wird verwendet, um ungewöhnliche Schwankungen, Mixänderungen und Preissprünge zu untersuchen, und Folgeanrufe werden ausgelöst, wenn sich eine Schlüsselannahme wesentlich ändert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn Regulierung, makroökonomische Schocks oder größere Kanaländerungen die Nachfrageerwartungen verändern. Vor der Lieferung werden die neuesten öffentlichen Aktualisierungen erneut geprüft, damit Kunden eine aktuelle Sicht erhalten.

Marktgröße des europäischen Waschgerätemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Waschgeräte können unterschiedlich ausfallen, selbst wenn der Kategoriename gleich erscheint, da die erfassten Produkte, das Preisniveau und die geografische Abdeckung nicht immer übereinstimmen. In der Praxis entstehen die größten Abweichungen meist dadurch, ob die Schätzung auf Haushaltsnachfrage und Ersatzverhalten oder auf produktionsseitigen Umsätzen und Handelswerten basiert, die möglicherweise nicht dieselbe Abgrenzung erfassen.

Handelswerte, länderspezifische Geräteindikatoren und Verbraucherpreisinflation sind die Prüfgrößen, die Mordor Intelligence an eine europaweite Endmarkt-Umsatzsicht binden, die der Länderliste des Berichts und der einbezogenen Gerätegruppe (Waschmaschinen, Trockner und andere Waschgeräte) folgt. Andere Schätzungen weichen oft ab, weil einige nur eine EU-Abdeckung statt Europa verwenden, einige institutionelle und gewerbliche Nachfrage einmischen, ohne sie klar zu trennen, und einige Großhandelspreise anwenden, die Teile des Kanalwerts entfernen, die Käufer üblicherweise in einer Marktwertzahl erwarten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,83 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 14,80 Mrd. USD (2026) | Verwendet ein anderes Basisjahr und kann institutionelle oder gewerbliche Waschnachfrage einbeziehen, was die angenommene Einheitennachfrage und durchschnittliche Verkaufspreise im Vergleich zu einer haushaltsorientierten Europasicht verschiebt. |

| Fachzeitschrift B | 6,60 Mrd. USD (2024) | Gibt EU-Haushaltswasch- und Trocknungsmaschinen zum nominalen Großhandelswert an und schließt Logistik, Handelsmargen und Marketingkosten aus, sodass die Gesamtsumme nicht mit einer europäischen Endmarkt-Umsatzzahl vergleichbar ist. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Geografie (EU versus Europa), das verwendete Preisniveau (Großhandel versus Endmarktwert) und ob nicht-haushaltsbezogene Nachfrage in die Gesamtsumme einfließt. Indem die Eingaben auf Haushaltsnachfrage, Ersatzzyklen und sichtbare Preissignale zurückführbar bleiben, bleibt die resultierende Zahl leichter reproduzierbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der europäische Waschgerätemarkt bis 2031 erreichen?

Der Marktwert wird voraussichtlich USD 19,21 Milliarden erreichen und mit einem CAGR von 2,23 % wachsen.

Welches Land führt derzeit den Verkauf von Waschgeräten in Europa an?

Deutschland führt mit einem Anteil von 26,85 %, dank einer großen Wirtschaft, einer tiefen Fertigungsbasis und einer Affinität zu Premium-Marken.

Warum gewinnen kombinierte Waschtrockner an Beliebtheit?

Die Größe städtischer Wohnungen schrumpft, und die Wärmepumpentechnologie liefert nun Energieklasse-A-Leistung in einem kompakten Gehäuse.

Wie werden die EU-Vorschriften die Wäschetrockner-Technologie ab 2025 beeinflussen?

Nach der Umstellung auf das A-bis-G-Etikett werden nur noch hocheffiziente Wärmepumpenmodelle im Handel erhältlich sein, was den frühzeitigen Ersatz älterer Einheiten vorantreibt.

Welche strategische Maßnahme hat den Wettbewerb im Jahr 2024 neu geprägt?

Whirlpool und Arçelik gründeten Beko Europe, eine Einheit mit einer Kapazität von 24 Millionen Einheiten, die Skalenvorteile und F&E-Wirkung steigert.

Welches Segment wächst schneller – gewerblich oder Haushalt?

Gewerbliche Installationen wachsen mit einem CAGR von 6,74 % und übertreffen damit Haushalts-Upgrades aufgrund strenger Hygienestandards.

Seite zuletzt aktualisiert am: