Tamanho e Participação do Mercado de Eletrodomésticos de Lavanderia na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 16.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.23% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Lavanderia na Europa por Mordor Intelligence

O tamanho do mercado europeu de eletrodomésticos de lavanderia deverá crescer de USD 16,83 mil milhões em 2025 para USD 17,21 mil milhões em 2026, com previsão de atingir USD 19,21 mil milhões até 2031 a um CAGR de 2,23% no período 2026-2031. A procura está agora a deslocar-se de uma substituição orientada pelo volume para uma premiumização orientada pelo valor, à medida que os mandatos de eficiência energética e os ecossistemas de casa inteligente redefinem a diferenciação de produtos no mercado europeu de eletrodomésticos de lavanderia.[1]Comissão Europeia, "Produtos com Eficiência Energética: A Comissão Move-se para Melhorar a Qualidade da Informação," europa.eu. Alavancas regulatórias como a etiqueta energética simplificada de A a G e a Diretiva Direito à Reparação aceleram a retirada antecipada de máquinas ineficientes, ao mesmo tempo que prolongam a vida útil dos novos modelos, criando uma dinâmica equilibrada de atração e impulso que protege as receitas. Os fabricantes respondem com motores inversores, secadores de bomba de calor e painéis de energia baseados em aplicações que reduzem os custos operacionais ao longo da vida útil, uma proposta que ressoa nas regiões que enfrentam tarifas de serviços elevadas. A consolidação remodela ainda mais o campo competitivo; a fusão da Whirlpool com a Arçelik para formar a Beko Europe e a aquisição pela Midea da empresa-mãe da Küppersbusch ampliam as vantagens de escala e o alcance em I&D no mercado europeu de eletrodomésticos de lavanderia.

Principais Conclusões do Relatório

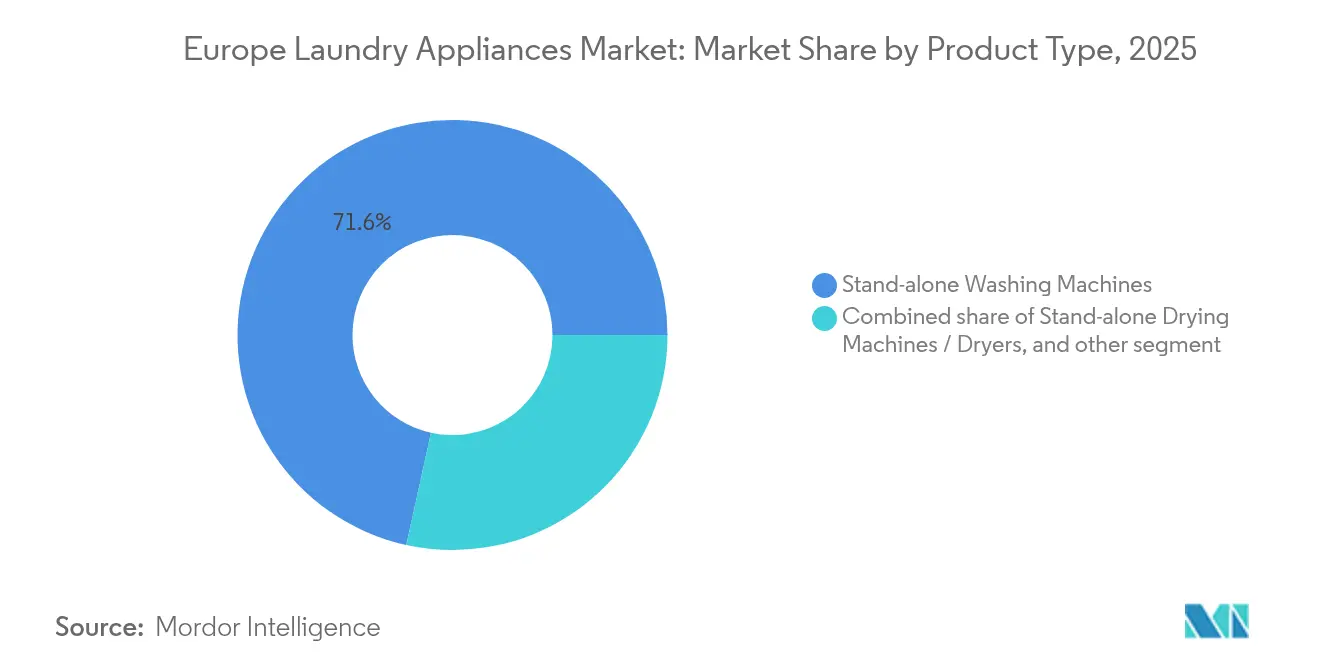

- Por tipo de produto, as máquinas de lavar autónomas detinham 71,55% da participação no mercado europeu de eletrodomésticos de lavanderia em 2025, enquanto os combinados lava e seca estão a expandir-se a um CAGR de 6,97% até 2031.

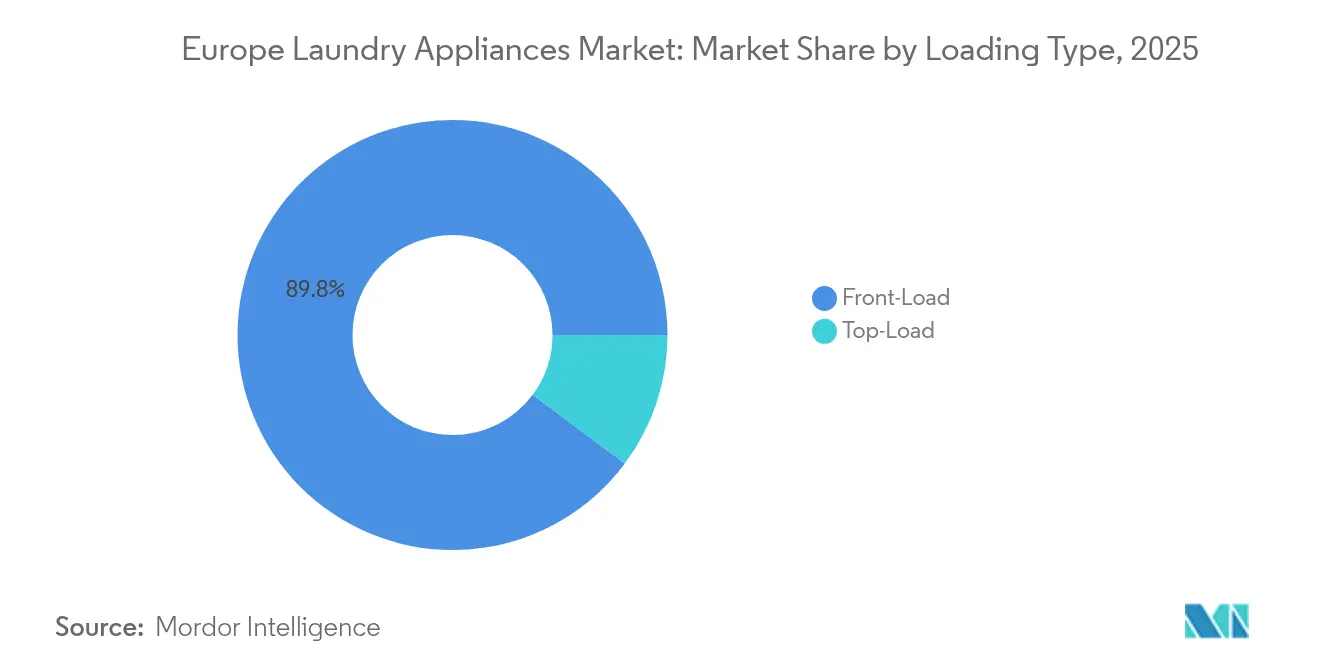

- Por tipo de carregamento, os modelos de carga frontal capturam 89,80% do tamanho do mercado europeu de eletrodomésticos de lavanderia em 2025 e avançarão a um CAGR de 6,02% até 2031.

- Por capacidade, a classe de 6–8 kg representou 55,70% da participação no mercado europeu de eletrodomésticos de lavanderia em 2025; as máquinas acima de 8 kg estão encaminhadas para um CAGR de 7,88%.

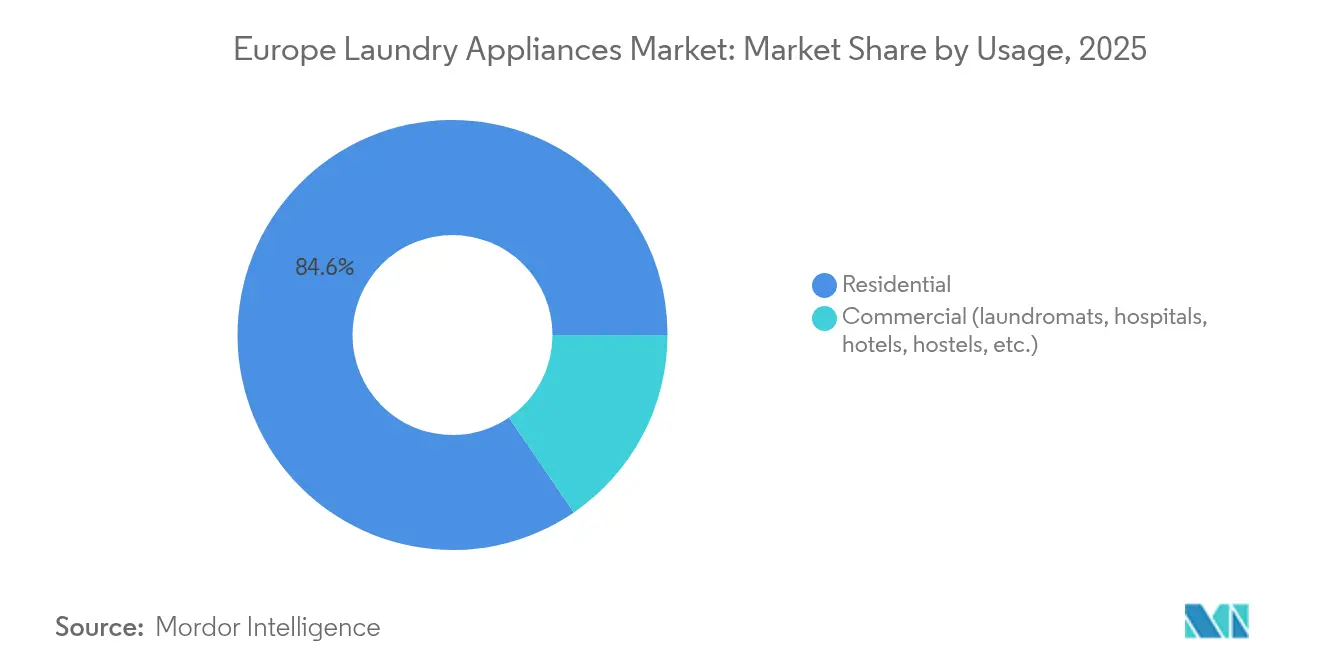

- Por utilização, as instalações residenciais representaram 84,55% do tamanho do mercado europeu de eletrodomésticos de lavanderia em 2025, ainda que as unidades comerciais estejam a crescer a um CAGR de 6,74%.

- Por canal de distribuição, o retalho B2C controlou 79,35% da participação no mercado europeu de eletrodomésticos de lavanderia em 2025, mas as rotas diretas B2B aumentarão a um CAGR de 5,84%.

- Por geografia, a Alemanha liderou com 26,85% do tamanho do mercado europeu de eletrodomésticos de lavanderia em 2025, ao passo que a Espanha registará o CAGR mais elevado de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Eletrodomésticos de Lavanderia na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente penetração de eletrodomésticos de lavanderia inteligentes habilitados para IoT | +0.8% | Europa Ocidental, BENELUX, Países Nórdicos | Médio prazo (2–4 anos) |

| Regulamentações de eficiência energética a estimular a procura de substituição | +0.6% | UE-27, Reino Unido | Curto prazo (≤ 2 anos) |

| Crescimento da habitação multifamiliar a impulsionar as vendas de eletrodomésticos compactos | +0.4% | Alemanha, França, Espanha Urbana | Médio prazo (2–4 anos) |

| Tendência de premiumização entre os agregados familiares urbanos | +0.3% | Europa Ocidental, Principais Cidades | Longo prazo (≥ 4 anos) |

| Modelos de locação de economia circular por parte dos OEM | +0.2% | BENELUX, Alemanha, França | Longo prazo (≥ 4 anos) |

| Tecnologias de mitigação da escassez de água | +0.1% | Espanha, Itália, Sul da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Eletrodomésticos de Lavanderia Inteligentes Habilitados para IoT

As máquinas de lavar e secar conectadas estão a passar de extras opcionais para expectativas de base, à medida que os agregados familiares priorizam a monitorização de energia em tempo real e a manutenção preditiva. A BSH investiu 850 milhões de euros (USD 885,32 milhões) em I&D em 2024, canalizando uma parcela significativa para plataformas digitais que unem eletrodomésticos a assistentes de voz e painéis de serviços.[2]BSH Hausgeräte, "BSH Aumenta o Volume de Negócios para 15,3 Mil Milhões de Euros," bsh-group.com. A mais recente etiqueta da UE incorpora códigos QR com ligação à base de dados EPREL, fornecendo aos compradores métricas de eficiência transparentes que reforçam a adoção no mercado europeu de eletrodomésticos de lavanderia. Os países do Norte, onde os preços da eletricidade são elevados, lideram a adoção, uma vez que os dados de utilização em tempo real se traduzem diretamente em faturas mensais mais baixas. As lavanderias comerciais seguem o exemplo, instalando equipamentos ricos em sensores que reduzem o tempo de inatividade e familiarizam os consumidores com ciclos controlados por aplicação durante a utilização pública. À medida que a base instalada de máquinas inteligentes cresce, os fabricantes lançam software de subscrição e serviços de detergente, criando camadas de receita recorrente que amortecem as vendas cíclicas de hardware. O ciclo de retroalimentação reforça o posicionamento premium e consolida os ecossistemas digitais como um campo de batalha central para ganhos de participação.

Regulamentações de Eficiência Energética a Estimular a Procura de Substituição

A regra para secadores de roupa de julho de 2025 elimina a escala saturada de A+++ a D, substituindo-a por uma escala simples de A a G e restringindo efetivamente as vendas futuras a modelos de bomba de calor.[3]Comissão Europeia, "Novas Medidas para Secadores Domésticos de Roupa com Maior Eficiência Energética," europa.eu. Os decisores políticos preveem uma poupança de 15 TWh e uma redução de 1,7 milhões de tCO₂e até 2040, valores que os retalhistas promovem para posicionar as atualizações como financeiramente prudentes. As regras paralelas de Ecodesign introduzem passaportes de produto digital, obrigando as marcas a publicar métricas de durabilidade que recompensam o rigor de engenharia e expõem os concorrentes que optam por atalhos. A investigação alemã revela que os compradores classificam agora o impacto ao longo do ciclo de vida acima do preço de tabela, uma mudança de atitude que beneficia diretamente as SKU de alta eficiência. Como resultado, o mercado europeu de eletrodomésticos de lavanderia exibe uma estrutura de dois níveis: as classes premium dispõem de margem de manobra, enquanto os modelos de conformidade mínima enfrentam a comoditização. Este aperto regulatório desencadeia a retirada antecipada de unidades obsoletas, proporcionando aos OEM uma base previsível de procura de substituição, mesmo quando o sentimento mais amplo dos consumidores arrefece.

Crescimento da Habitação Multifamiliar a Impulsionar as Vendas de Eletrodomésticos Compactos

A construção de apartamentos em toda a Europa comprime os espaços de utilidade, alimentando o apetite por máquinas de lavar de 45 cm de profundidade e unidades combinadas de bomba de calor que combinam lavagem e secagem num único armário. O pipeline residencial da Espanha, associado à recuperação do turismo, sustenta o CAGR líder de previsão de 6,24% do país, à medida que os promotores adquirem em grande escala modelos compactos padronizados para novos apartamentos. Os gestores de propriedades exigem garantias longas e diagnósticos remotos para reduzir os custos de manutenção, influenciando os roteiros de funcionalidades dos OEM durante a conceção do produto. Os compradores particulares, por sua vez, gravitam em torno de tambores grandes de 25 kg em enquadramentos estreitos, validando os investimentos das marcas coreanas em tecnologia combinada de alta capacidade. As cidades nórdicas e do BENELUX com tamanhos médios de apartamento inferiores a 70 m² espelham esta tendência, tornando a inovação compacta um imperativo a nível europeu. À medida que a criatividade na forma alinha com as normas de eficiência, o mercado europeu de eletrodomésticos de lavanderia ganha crescimento de valor incremental sem depender da expansão do volume de unidades.

Tendência de Premiumização entre os Agregados Familiares Urbanos

O aumento do rendimento disponível e um estilo de vida centrado no lar impulsionam os consumidores em direção a ciclos de higienização a vapor, doseamento automático e ciclos de IA específicos para tecidos que preservam as peças de vestuário. O tambor sem nervuras da Miele em 2025 aumenta o volume utilizável minimizando o esforço sobre as fibras, um exemplo exemplar de inovação premium que ressoa entre compradores orientados para a qualidade. Os inquéritos indicam que 81% dos compradores alemães e quase quatro quintos dos consumidores italianos e espanhóis pagam mais voluntariamente por máquinas robustas e energeticamente eficientes. O concorrente chinês Haier aposta a fundo neste espaço; a sua linha Casarte registou um crescimento de 20% no primeiro trimestre de 2025, demonstrando que novas marcas de luxo conseguem responder à procura latente. Os fabricantes ampliam o marketing experiencial através de cozinhas-showroom e aplicações de RA que dramatizam os ganhos na qualidade de lavagem, facilitando a jornada de upsell. A premiumização protege os fabricantes contra a desaceleração do ciclo de substituição ao aumentar os preços médios de venda no mercado europeu de eletrodomésticos de lavanderia.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Sensibilidade ao preço em contexto de pressões inflacionistas | -0.5% | UE-27, Reino Unido | Curto prazo (≤ 2 anos) |

| Saturação do mercado de substituição maduro na Europa Ocidental | -0.3% | Alemanha, França, Reino Unido, BENELUX | Médio prazo (2–4 anos) |

| Custos de conformidade com a regulamentação de eficiência energética | -0.4% | UE-27 | Curto a médio prazo |

| Perturbações na cadeia de abastecimento devidas a tensões geopolíticas | -0.6% | Europa Oriental, nações fronteiriças da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço em Contexto de Pressões Inflacionistas

Embora a inflação na área do euro tenha recuado face ao pico de 2023, permanece acima das normas pré-pandemia, suprimindo a confiança dos agregados familiares e prolongando os ciclos de substituição de eletrodomésticos.[4]Banco Central Europeu, "Porque Continuam os Agregados Familiares da Área do Euro Sombrios?" ecb.europa.eu. A APPLiA alerta que os aumentos simultâneos nos custos de conformidade regulatória e nos custos de inputs estreitam as margens dos fabricantes, forçando compromissos difíceis entre a profundidade das especificações e os preços de prateleira. Os segmentos de entrada e de gama média exibem uma elasticidade de preço pronunciada, levando muitos compradores a adiar as atualizações, a não ser que as faturas de energia aumentem acentuadamente. Os retalhistas respondem estendendo financiamento a 0%, mas as taxas de juro mais elevadas diminuem o apelo dos planos de reembolso prolongados. Os OEM recorrem à engenharia de valor — racionalizando peças de chassis e localizando as cadeias de abastecimento — para proteger os preços de tabela enquanto cumprem os limites energéticos da Classe A. As promoções concentram-se em eventos como a Black Friday, demonstrando que a procura de pechinchas define o momento de compra no mercado europeu de eletrodomésticos de lavanderia.

Saturação do Mercado de Substituição Maduro na Europa Ocidental

Uma penetração acima dos 95% na Alemanha, França e Reino Unido limita o crescimento orgânico de unidades, empurrando os concorrentes a estimular gatilhos de atualização mais precoces em vez de atrair compradores pela primeira vez. A Agência Europeia do Ambiente observa que a vida útil das máquinas de lavar aumentou de 11,6 para 12,5 anos entre 2019 e 2023, uma tendência intensificada pela legislação sobre o Direito à Reparação que obriga os OEM a fornecer peças sobressalentes durante até uma década. A França lidera com o seu índice de reparabilidade, agora uma etiqueta obrigatória na embalagem dos eletrodomésticos que orienta os consumidores para máquinas mais duradouras. Estas medidas reduzem a rotação natural, obrigando as marcas a monetizar as bases instaladas através de software, detergentes e programas de recompra. Os novos operadores enfrentam obstáculos consideráveis, uma vez que as redes de pós-venda e o capital de marca dominam as decisões de compra em territórios saturados. Consequentemente, o ritmo de inovação, e não o volume puro, determina as mudanças de participação no mercado europeu de eletrodomésticos de lavanderia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Unidades Combinadas Desafiam o Status Quo

As máquinas de lavar autónomas controlaram 71,55% das expedições de 2025, um testemunho de padrões de compra enraizados no hábito, onde máquinas separadas continuam a simbolizar fiabilidade e rendimento. O tamanho do mercado europeu de eletrodomésticos de lavanderia para estes modelos está previsto que aumente moderadamente, sinalizando maturidade mas também durabilidade. Os combinados lava e seca, com um CAGR de 6,97%, devem o seu momentum à redução das áreas dos apartamentos e à melhoria da secagem por bomba de calor que resolve as históricas preocupações energéticas. As marcas coreanas que oferecem tambores de 25 kg em estruturas standard ilustram como a engenharia resolve os constrangimentos de capacidade sem alargar os armários. Indicadores premium como o vapor neutralizador de alergénios e a deteção de carga por IA seduzem os agregados familiares que equiparam a multifuncionalidade ao valor. Os roteiros dos OEM convergem, portanto: integrar módulos inteligentes idênticos nas linhas autónomas e combinadas para atenuar a inflação dos custos de desenvolvimento enquanto se cumprem as normas cada vez mais exigentes da UE.

As mudanças regulatórias inclinam ainda mais o campo de jogo; a regra de julho de 2025 proíbe efetivamente os secadores sem bomba de calor, esbatendo as distinções tecnológicas entre as unidades combinadas e os secadores autónomos tradicionais. Os retalhistas já destacam os símbolos de classe energética junto das máquinas combinadas, atenuando a ansiedade dos consumidores relativamente aos custos operacionais e reforçando a narrativa premium. Os utilizadores comerciais, especialmente os hotéis boutique, adotam cada vez mais unidades combinadas para reduzir o espaço de piso nas áreas de serviço, sinalizando um apelo transversal que vai além dos nichos residenciais. As primeiras evidências mostram que as máquinas combinadas atingem vidas úteis de serviço comparáveis, algo que antes era considerado um ponto fraco, respondendo a preocupações anteriores sobre o desgaste de dupla função. Os investidores observam que os preços médios de venda mais elevados ajudam a recuperar os gastos incrementais em I&D num prazo de três anos, uma métrica favorável à continuação da expansão do portfólio. O mercado europeu de eletrodomésticos de lavanderia testemunha assim uma convergência de categorias acelerada pela política, tecnologia e tendências imobiliárias.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Tipo de Carregamento: A Liderança da Carga Frontal Permanece Inabalável

As máquinas de carga frontal registaram uma participação de 89,80% em 2025, uma vez que as cozinhas e as áreas de utilidade europeias favorecem a instalação sob bancada e as configurações com secador empilhado. O design de carregamento utiliza a gravidade para a ação de tumbling, permitindo volumes de água mais baixos e uma agitação mais suave dos tecidos, atributos que se traduzem em classificações de energia e água da Classe A. Os OEM refinam algoritmos de centrifugação e padrões de tambor para reduzir a humidade residual abaixo dos limites legais, encurtando os ciclos de secagem. Os consumidores recompensam estes ganhos com pontuações Net Promoter Score mais elevadas, reforçadas por marketing que associa as máquinas de carga frontal a menores custos de substituição do guarda-roupa. As máquinas de carga superior persistem principalmente em instalações rurais ou em situações de renovação onde a canalização se adapta melhor à orientação vertical. Ainda assim, mesmo nesses nichos, as etiquetas energéticas corroem o apelo das máquinas de carga superior, tornando um regresso generalizado improvável no mercado europeu de eletrodomésticos de lavanderia.

Os fabricantes continuam a aperfeiçoar as vedações magnéticas das portas, equilibrando velocidades de centrifugação mais elevadas com amortecedores de vibração que preservam a tranquilidade nos edifícios de apartamentos. As aplicações inteligentes oferecem agora programas personalizados — lã, roupa de bebé ou roupa desportiva — aproveitando as inversões do tambor únicas dos eixos horizontais. Os dados de assistência técnica revelam uma diminuição das reclamações em garantia à medida que os motores sem escovas substituem os anteriores com escovas de carvão, indicando a maturação das arquiteturas de carga frontal. O marketing foca-se em opções de vapor sanitário que satisfazem as expectativas de higiene pós-pandemia, acrescentando camadas de valor percebido que justificam aumentos marginais de preço. Com o crescimento da capacidade a migrar para tambores maiores em vez de estilos alternativos de carregamento, a dominância da carga frontal parece estruturalmente sólida. Consequentemente, a inovação na carga frontal permanece uma linha de financiamento prioritária em todos os principais orçamentos de I&D no mercado europeu de eletrodomésticos de lavanderia.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Capacidade: Tambores Maiores Impulsionam a Adoção de Eficiência

O segmento de 6–8 kg domina com 55,70%, pois equilibra o volume de lavanderia familiar com as dimensões de armário standard nas habitações europeias. As máquinas acima de 8 kg lideram o crescimento com um CAGR de 7,88%, refletindo a estratégia dos consumidores de realizar menos ciclos e aproveitar as tarifas de energia por hora de utilização que recompensam as cargas completas. Os fabricantes redesenham os padrões das nervuras e os percursos de ventilação para manter a qualidade de lavagem com fatores de enchimento mais elevados, uma mudança validada pelo tambor sem nervuras da Miele que aumenta o volume utilizável sem alargar o chassis. Os tambores maiores também são adequados para a lavagem de edredões e cortinas, reduzindo a dependência das lavanderias comerciais e reforçando as tendências de conveniência centradas no lar. As unidades abaixo de 6 kg mantêm relevância nas residências de estudantes e nos micro-apartamentos, mas enfrentam a canibalização à medida que os OEM encaixam tambores maiores nas mesmas dimensões. O arco geral sinaliza uma corrida de capacidade que se conjuga com a conservação de recursos, reforçando a auréola de sustentabilidade do mercado europeu de eletrodomésticos de lavanderia.

A pressão regulatória amplifica a tendência; os testes de energia normalizam para métricas de carga completa, favorecendo assim as máquinas que gerem lotes maiores de forma eficiente. Os retalhistas respondem sequenciando as exposições nas lojas do menor para o maior tambor, orientando visualmente os compradores para as SKU de maior margem. Os dados de assistência técnica indicam que não há desgaste desproporcional nos rolamentos maiores, aliviando os receios de durabilidade anteriores. O material de marketing apela agora a imagens de estilo de vida — lavar a roupa de cama em casa após fins de semana de esqui — associando a capacidade diretamente à liberdade experiencial. As opções de financiamento estruturam os pagamentos ao longo de uma vida útil esperada de dez anos, reencadrando o prémio inicial como cêntimos por ciclo. Este aumento de capacidade alimenta assim tanto a rentabilidade dos OEM como a utilidade dos consumidores, reforçando a migração de volume no mercado europeu de eletrodomésticos de lavanderia.

Por Utilização: O Momentum Comercial Supera o Crescimento Doméstico

A procura doméstica ainda cobre 84,55% das expedições, mas os compradores do setor hoteleiro, da saúde e institucional impulsionam um CAGR mais rápido de 6,74%, à medida que as regulamentações de higiene se intensificam no pós-pandemia. A Miele Professional registou vendas de 819 milhões de euros (USD 853,03 milhões) em 2023, ilustrando o apetite comercial por ciclos de desinfeção programáveis em conformidade com as normas de lavanderia EN 14065. Os operadores de hotelaria atualizam para secadores de bomba de calor para cumprir os objetivos de sustentabilidade corporativa e reduzir os tempos de rotatividade de roupa de cama, enquanto as unidades de saúde instalam máquinas de lavar com barreira que separam os lados limpo e sujo para controlo de infeções. As lavanderias de autoatendimento incorporam telemetria IoT, reduzindo o tempo de inatividade não planeado e fornecendo alertas baseados em aplicações que transferem a familiaridade de utilização de volta para o mercado residencial. Os OEM adaptam garantias de sete anos e contratos de assistência técnica in loco, capturando valor ao longo da vida útil além da fatura inicial. Estas dinâmicas criam um nicho rentável que complementa a desaceleração da substituição residencial, aumentando a resiliência global no mercado europeu de eletrodomésticos de lavanderia.

Os analistas de investimento observam que os compradores comerciais exibem menor elasticidade de preço do que os agregados familiares, permitindo o agrupamento de funcionalidades premium como painéis de desempenho em tempo real e doseamento automático de detergente. A Electrolux Professional deriva 60% da sua receita da Europa, sublinhando a dependência regional dos contratos institucionais. A contaminação cruzada entre segmentos intensifica-se; os departamentos de lavanderia dos hotéis pilotam primeiro sistemas de água em circuito fechado, abrindo o caminho regulatório para a futura adoção residencial. O crescimento do volume comercial também estabiliza a utilização das fábricas, permitindo que os OEM resistam às recessões dos consumidores sem cortes drásticos na produção. As frotas de máquinas em rede canalizam dados de desempenho anonimizados para análise na nuvem, refinando o desenvolvimento de produtos de próxima geração. O aumento comercial injeta assim diversificação e inteligência de dados no mercado europeu de eletrodomésticos de lavanderia.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: O Envolvimento Direto Redesenha o Mapa

O retalho tradicional ainda gera 79,35% das vendas porque os compradores valorizam a demonstração física e a instalação chave-na-mão. No entanto, as lojas online geridas pelos fabricantes e as lojas-conceito impulsionam um CAGR de 5,84% nos canais B2B direto e B2C direto, melhorando a captação de margem e o conhecimento do utilizador final. Os Centros de Experiência e Design da BSH imergem os visitantes em demonstrações ao vivo de ecossistemas conectados, convertendo o tráfego de loja em taxas de adesão mais elevadas para garantias e consumíveis. As lojas digitais personalizam as promoções utilizando dados de CRM, elevando o sucesso da venda cruzada de pedestais ou amaciadores de água. À medida que a quota de comércio eletrónico poderá atingir 60% até 2027, as parcerias com especialistas em logística garantem a entrega por duas pessoas e o transporte das unidades antigas, neutralizando uma vantagem histórica das lojas físicas. Os retalhistas contrariam esta tendência acrescentando pacotes de instalação e recompras de renovação para proteger o fluxo de clientes. Esta competição injecta inovação no canal que mantém o mercado europeu de eletrodomésticos de lavanderia competitivo e centrado no cliente.

Os compradores comerciais preferem relações diretas com o fabricante para diagnósticos de frota, acordos de nível de serviço de tempo de atividade e programação personalizada, solidificando as posições dos OEM nos segmentos profissionais. Os contratos de alto volume permitem o armazenamento preditivo de peças sobressalentes, reduzindo os prazos de entrega e os custos de assistência técnica. Os departamentos de financiamento oferecem estruturas de locação com opção de compra que incluem manutenção, alinhando o tratamento contabilístico com as realidades de fluxo de caixa de hotéis e lares de idosos. Os portais diretos canalizam os dados de utilização das máquinas de volta para as equipas de engenharia, encurtando os ciclos de melhoria dos produtos. À medida que a partilha de dados em conformidade com o RGPD amadurece, os fabricantes aproveitam os insights anonimizados para personalizar as atualizações de firmware em frotas residenciais também. Consequentemente, o domínio omnicanal torna-se um pilar estratégico para a retenção de participação no mercado europeu de eletrodomésticos de lavanderia.

Análise Geográfica

A participação de 26,85% da Alemanha resulta da sua economia orientada para a exportação, da sua forte base de fabrico e da afinidade dos consumidores com a engenharia de precisão. A BSH registou um volume de negócios de 15,3 mil milhões de euros (USD 15,93 mil milhões) em 2024, apoiada pela lealdade ao mercado doméstico que tolera preços premium. Uma forte cultura de conformidade significa que as regulamentações energéticas e de reparação se traduzem rapidamente em comportamento de compra, reforçando a procura de funcionalidades avançadas. Os índices de confiança nas marcas colocam consistentemente as marcas alemãs no topo, tornando a satisfação doméstica um referencial para os vizinhos continentais. Os subsídios regionais para eletrodomésticos de alta eficiência, juntamente com programas-piloto de rede inteligente, ancoram ainda mais a Alemanha como referência para a adoção de tecnologia no mercado europeu de eletrodomésticos de lavanderia.

A Espanha serve de motor de crescimento com um CAGR de 6,05%, impulsionada por remodelações de hotéis lideradas pelo turismo e por um robusto pipeline de construção residencial. As províncias do Sul enfrentam escassez de água, impulsionando a adoção de sistemas de lavagem em circuito fechado que reduzem o consumo em até 98%. Os estímulos governamentais para atualizações de classe energética incentivam os agregados familiares a substituir equipamentos antigos antes da avaria, reduzindo a predominância da substituição reativa. Os retalhistas espanhóis agrupam cada vez mais as garantias com deteção de fugas em tempo real, respondendo às preocupações com os danos causados pela água nos apartamentos. Estes fatores aproximam os gastos per capita em eletrodomésticos em Espanha das médias da UE central, impulsionando o potencial de recuperação no mercado europeu de eletrodomésticos de lavanderia.

A França e a Itália contribuem com volumes consideráveis, mas exibem psicologias de consumidor distintas. O índice de reparabilidade da França e os futuros índices de durabilidade priorizam uma longa vida útil, empurrando os OEM a projetar painéis de acesso rápido e placas de controlo modulares. Os compradores italianos, centrados no estilo, gravitam em direção ao alinhamento estético com o mobiliário, impulsionando parcerias entre marcas de eletrodomésticos e de mobiliário de cozinha. Os estados do BENELUX promovem projetos-piloto de economia circular como o modelo de locação Papillon, que oferece máquinas ultraeficientes a grupos de rendimento mais baixo por pagamentos mensais de 7 euros (USD 7,29). Os consumidores nórdicos pagam o máximo em euros por secadores de bomba de calor adequados a climas frios e húmidos, alinhando as poupanças em serviços com a gestão ambiental. O Reino Unido, entretanto, lida com os custos de importação pós-Brexit, mas mantém o apetite por eletrodomésticos de alta eficiência para conter as crescentes faturas de energia. Coletivamente, estas nuances regionais criam um mosaico de micro-mercados que acrescenta complexidade e oportunidade no mercado europeu de eletrodomésticos de lavanderia.

Panorama regulatório

As regras da UE para eletrodomésticos de lavanderia estão ancoradas na estrutura de Ecodesign e Rotulagem Energética administrada pela Comissão Europeia, com informações sobre os produtos disponibilizadas através da base de dados EPREL e códigos QR no rótulo de A a G. A partir de 1 de julho de 2025, as medidas atualizadas de ecodesign e rotulagem energética para secadoras de roupa domésticas, sob o Regulamento Delegado (UE) 2023/2534, reorientam o mercado para desenhos de alta eficiência e reduzem o espaço para ofertas legadas de baixa eficiência.

O perímetro regulatório foi ampliado com o Regulamento de Ecodesign para Produtos Sustentáveis (UE) 2024/1781, adotado em junho de 2024, que substitui a estrutura de diretiva anterior e estabelece a base para requisitos de durabilidade, reparabilidade e circularidade por meio de atos delegados e um plano de trabalho para 2025-2030 (revisão intermédia em 2028). Nessa trajetória, o regime de máquinas de lavar e máquinas de lavar-secar continua regido pelo Regulamento (UE) 2019/2023 (ecodesign) e pelo Regulamento Delegado (UE) 2019/2014 (rotulagem energética), apoiados por normas harmonizadas referenciadas na Decisão de Execução (UE) 2021/936, alterada em 15 de janeiro de 2025; o plano de trabalho do ESPR também sinaliza 2026 como ano-alvo para requisitos atualizados de ecodesign para máquinas de lavar e máquinas de lavar-secar domésticas.

Análise da cadeia de valor

A cadeia de valor europeia de eletrodomésticos de lavanderia começa com matérias-primas e componentes a montante, como cobre para bobinas de motores, placas de controlo eletrónico e conjuntos de rolamentos de tambor, seguindo-se o design e fabricação OEM, montagem, testes e documentação de conformidade para os requisitos de ecodesign e rotulagem energética. As bases de fabrico regionais concentram-se em polos estabelecidos como Polónia, Alemanha e Hungria, enquanto as escolhas de engenharia de produto refletem cada vez mais os requisitos da UE em matéria de eficiência e capacidade de manutenção (incluindo a disponibilidade obrigatória de peças sobressalentes para reparadores profissionais nos termos do Regulamento (UE) 2019/2023).

A jusante, a distribuição ocorre através do retalho B2C e de canais crescentes de venda direta ao consumidor e à empresa, apoiados por instalação, recolha ou remoção de aparelhos usados, garantia e redes de assistência próprias ou autorizadas. Organismos setoriais como a APPLiA coordenam a cadeia acompanhando os impactos regulatórios no aprovisionamento e defendendo uma implementação harmonizada do Mercado Único, enquanto a transição para o ESPR (Regulamento (UE) 2024/1781) aumenta a carga operacional em torno dos dados do produto, rastreabilidade de componentes e considerações de fim de vida. À medida que estes requisitos se tornam mais rigorosos, as operações de pós-venda e a logística de peças tornam-se mais centrais para a captura de valor.

Panorama Competitivo

A concentração do mercado permanece moderada, com as principais empresas a deter uma participação significativa do mercado. A BSH lidera o grupo, seguida pela Whirlpool e pela Electrolux, cada uma mantendo posições competitivas sólidas. A separação dos ativos EMEA da Whirlpool para a Beko Europe juntamente com a Arçelik em 2024 criou um líder com capacidade anual de 24 milhões de unidades, intensificando as economias de escala. A concorrência estratégica centra-se em torno de portfólios de conectividade inteligente, liderança em classe energética e serviços de economia circular como os programas de recompra. A Miele Professional capitaliza nos nichos da saúde e da hotelaria, registando vendas record em meio a mandatos de higiene mais rigorosos. A Electrolux Professional visa um crescimento anual de 3-4%, alavancando aquisições para preencher lacunas no produto e aprofundar a cobertura regional. Os gigantes chineses, nomeadamente a Haier, aproveitam a aquisição e a I&D localizada para erodir os fossos de preço premium enquanto mantêm a paridade de funcionalidades, desafiando os incumbentes a acelerar os ciclos de inovação.

Os registos de patentes concentram-se no amortecimento de vibrações, nos algoritmos de lavagem por IA e na eficiência dos refrigerantes, sinalizando onde residem os futuros diferenciadores. As plataformas de assistência técnica estão a passar dos modelos de centro de atendimento telefónico para aplicações preditivas que agendam automaticamente a manutenção, reduzindo o tempo de inatividade nas lavanderias comerciais e melhorando a fidelização à marca. A resiliência da cadeia de abastecimento tornou-se uma métrica competitiva; a BSH diversifica o fornecimento de microcontroladores, enquanto a Electrolux investe em fábricas de motores europeias para reduzir o risco de transporte. As credenciais de sustentabilidade cristalizam-se em critérios de aquisição para os compradores institucionais, elevando as divulgações de CO₂ do berço ao portão como qualificador de proposta. As marcas que dominam os programas de reciclagem em circuito fechado obtêm acesso a incentivos de financiamento verde, reduzindo os custos de capital em relação aos concorrentes menos avançados. Esta rivalidade multidimensional mantém as margens apertadas, mas estimula o avanço técnico contínuo no mercado europeu de eletrodomésticos de lavanderia.

O marketing centra-se cada vez mais na narrativa experiencial que une a tecnologia ao estilo de vida — ciclos de centrifugação silenciosos para espaços de planta aberta, ou remoção de alergénios para famílias com crianças pequenas. As colaborações com influenciadores nas redes sociais personalizam especificações complexas, traduzindo quilowatt-hora em poupanças mensais compreensíveis. Os OEM recorrem a alianças intersetoriais; a Bosch coopera com empresas de energia para agrupar tarifas de preços dinâmicos, enquanto a Haier se associa a marcas de detergente para cartuchos de doseamento automático co-branded. À medida que os gémeos digitais mapeiam as linhas de fábrica, os prazos de entrega encurtam, permitindo edições limitadas em cores que testam os gostos regionais sem risco de inventário. O campo competitivo recompensa assim cadeias de abastecimento ágeis, narrativas de sustentabilidade autênticas e intimidade com o cliente baseada em dados, garantindo uma evolução implacável no mercado europeu de eletrodomésticos de lavanderia.

Líderes do Setor de Eletrodomésticos de Lavanderia na Europa

BSH Hausgeräte GmbH

Whirlpool Corporation

Electrolux AB

LG Electronics Inc.

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação impulsionada pela conformidade cria oportunidades para OEMs e fornecedores que consigam comercializar a reparabilidade, durabilidade e transparência de dados como características vendáveis, e não como obrigações. O Regulamento (UE) 2024/1781 (ESPR), em vigor desde 18 de julho de 2024, formaliza um caminho para requisitos de desempenho e informação em bens físicos, reforçando a procura por arquiteturas modulares, estratégias de peças padronizadas e documentação digital que possam sustentar divulgações emergentes de durabilidade e circularidade. Isto alinha-se com a mudança do mercado em direção à premiumização e à funcionalidade conectada já presente nos roteiros de produtos.

A otimização da base industrial e os investimentos em capacidade localizada também apoiam uma reposição mais rápida e sortimentos personalizados para retalhistas europeus e canais diretos. Em junho de 2026, a BSH inaugurou uma unidade de fabrico de 130 milhões de EUR em Rudna Wielka, perto de Rzeszow, Polónia (desenvolvida pela Panattoni), destacando a reconfiguração contínua da produção e logística europeias em torno da eficiência e escala. Paralelamente, o ciclo de revisão da Comissão para máquinas de lavar e máquinas de lavar-secar domésticas, com base nas regras existentes ao abrigo dos Regulamentos (UE) 2019/2023 e (UE) 2019/2014 e com uma revisão prevista para dezembro de 2025, apoia futuras atualizações do ciclo de produtos em desempenho energético e hídrico, capacidade de manutenção e informação digital sobre o produto. Isto cria margem para ofertas diferenciadas em formatos compactos e soluções de secagem de alta eficiência.

Desenvolvimentos recentes do setor

- Junho de 2026: A Arcelik acordou adquirir a participação remanescente de 25% da Whirlpool Corporation na Beko Europe por 71,5 milhões de EUR, transferindo a joint venture para propriedade integral da Arcelik. O passo simplifica a governança e pode acelerar decisões de portefólio e fabrico em toda a Europa sob um único controlador, intensificando a pressão competitiva sobre os operadores estabelecidos.

- Abril de 2026: A BSH Hausgeraete chegou a um acordo com os representantes dos trabalhadores sobre um plano social ligado ao encerramento da sua produção de máquinas de lavar em Nauen, com o encerramento previsto para 30 de junho de 2027. O movimento sinaliza uma reestruturação de horizonte mais longo das bases de fabrico europeias, com implicações para o aprovisionamento, alocação e planeamento de peças de serviço.

- Julho de 2024: A Comissão Europeia implementou o rótulo energético de A a G para secadoras de roupa, juntamente com medidas atualizadas de ecodesign e rotulagem, orientando a categoria para escolhas tecnológicas de maior eficiência. Esta reformulação regulatória restringiu a elegibilidade nas prateleiras e tornou a visibilidade da classe energética um fator mais forte no posicionamento de produtos e no merchandising dos retalhistas em toda a Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os eletrodomésticos de lavanderia vendidos na Europa utilizados para lavar e secar roupa, incluindo máquinas de foco doméstico e os seus formatos de produto relacionados, medido em termos de receita ao nível do mercado.

Exclusões de âmbito: excluímos detergentes e aditivos para lavanderia, serviços exclusivamente de reparação e peças sobressalentes autónomas que não sejam vendidas como parte da venda de um novo aparelho.

Visão geral da segmentação

- Por Tipo de Produto

- Máquinas de Lavar Autónomas

- Máquinas de Secar Autónomas / Secadores

- Combinados Lava e Seca

- Por Tipo de Carregamento

- Carga Frontal

- Carga Superior

- Por Capacidade

- Abaixo de 6 kg

- 6 - 8 kg

- Acima de 8 kg

- Por Utilização

- Residencial

- Comercial (lavanderias automáticas, hospitais, hotéis, albergues, etc.)

- Por Canal de Distribuição

- B2B / Direto dos Fabricantes

- B2C / Consumidores de Retalho

- Por Geografia

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual dos sinais de procura e oferta visíveis em dados públicos. Referenciámos fontes como as estatísticas domésticas e habitacionais do Eurostat, os fluxos comerciais do UN Comtrade para os códigos de aparelhos relevantes, e gabinetes nacionais de estatística para dados de população, formação de agregados familiares e posse de bens duráveis. Para manter os pressupostos realistas ao nível de cada país, também revimos materiais da Comissão Europeia sobre rótulos energéticos e regras de ecodesign, além de séries do índice de preços ao consumidor publicadas por bancos centrais e agências estatísticas.

Posteriormente, utilizámos relatórios anuais das empresas, apresentações a investidores e demonstrações financeiras auditadas para compreender como a receita é reportada, como a Europa é definida e como os preços variaram ao longo do tempo. Em alguns casos, utilizámos também subscrições pagas para dados financeiros e informações empresariais, notícias e finanças, bases de dados de patentes e bases de dados comerciais ao nível de expedições, principalmente para acelerar verificações cruzadas e reduzir a limpeza manual de dados. As fontes aqui listadas são ilustrativas e não exaustivas, e muitos outros documentos e tabelas de dados públicos foram consultados durante a recolha, validação e clarificação.

Entrevistas e inquéritos primários

As entrevistas e inquéritos primários foram utilizados para converter indicadores amplos em dados práticos de dimensionamento, especialmente onde os dados públicos não estão totalmente alinhados com os limites do produto. Falámos com uma combinação de fabricantes, distribuidores, retalhistas, participantes do ecossistema de serviços e especialistas de categoria em mercados europeus importantes, de forma a validar preços, ciclos de substituição e mudanças de mix. Os contributos destas discussões foram utilizados para testar a divisão entre máquinas de lavar, secadoras e outros formatos, e para confirmar como as vendas online, as promoções e as melhorias de eficiência energética estão a afetar os preços praticados.

Distribuição dos participantes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do participante | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 32% | |

| Pequenos operadores: 18% | Gestores: 55% |

Dimensionamento e previsão de mercado

O nosso dimensionamento central parte de uma construção descendente do conjunto de procura, utilizando o parque doméstico de aparelhos, a penetração de eletrodomésticos e o momento de substituição por país, que é depois convertido em procura anual de unidades antes de ser precificado em receita usando faixas de preço observadas. Para manter os totais práticos, os resultados são corroborados com verificações ascendentes seletivas, como preço médio de venda ao nível de países amostrados multiplicado pelo volume de expedições, verificações de canais de retalho e divisões de receita de fornecedores para a Europa, onde a divulgação o permite.

Os principais fatores que moldaram o modelo incluíram o crescimento dos agregados familiares e o mix habitacional urbano, indicadores de renovação e rotatividade habitacional, taxas de associação entre máquinas de lavar e secadoras, atualizações de funcionalidades impulsionadas pela rotulagem energética que deslocam os pontos de preço, e mudanças na quota online que influenciam a intensidade promocional. Também monitorizámos a dependência de importações e os padrões de comércio intraeuropeu para verificar a disponibilidade de oferta e as mudanças de mix. As previsões foram construídas usando análise de cenários apoiada por uma regressão multivariada ligeira sobre a formação de agregados familiares, a tendência do rendimento disponível real e a inflação dos preços dos eletrodomésticos, sendo depois ajustadas com base em opiniões de especialistas sobre ciclos de substituição e premiumização. Onde os detalhes por país eram escassos, as lacunas foram tratadas usando análogos de países semelhantes com parque habitacional e níveis de rendimento comparáveis, sendo depois retestadas em entrevistas antes da finalização.

Validação de dados e ciclo de atualização

A validação foi realizada através de múltiplas verificações cruzadas para que os números finais permaneçam consistentes com os sinais do mundo real. Comparámos os resultados com indicadores independentes, como tendências do valor comercial de eletrodomésticos, direção dos gastos do consumidor ao nível de país e desempenho regional reportado pelas empresas, e depois revimos qualquer país que não passasse nestas verificações.

Uma segunda revisão por analista é utilizada para inspecionar oscilações incomuns, mudanças de mix e saltos de preço, sendo desencadeadas chamadas de acompanhamento quando um pressuposto-chave muda materialmente. Os relatórios são atualizados anualmente, e atualizações intermédias são acrescentadas quando a regulação, choques macroeconómicos ou grandes mudanças de canal alteram as expectativas de procura. Antes da entrega, as atualizações públicas mais recentes são reverificadas para que os clientes recebam uma visão atual.

Dimensão do mercado europeu de eletrodomésticos de lavanderia da Mordor Intelligence face a outras estimativas publicadas

As dimensões de mercado publicadas para eletrodomésticos de lavanderia na Europa podem diferir mesmo quando o nome da categoria parece o mesmo, porque os produtos contabilizados, o nível de preços e a cobertura geográfica nem sempre estão alinhados. Na prática, as maiores diferenças costumam resultar do facto de a estimativa ser construída a partir da procura doméstica e do comportamento de substituição, ou a partir da receita do lado do produtor e valores comerciais que podem não captar o mesmo limite.

Os valores comerciais, os indicadores de eletrodomésticos ao nível de país e a inflação dos preços ao consumidor são as verificações que mantêm a Mordor Intelligence alinhada a uma visão de receita do mercado final a nível europeu que segue a lista de países do relatório e o conjunto de aparelhos incluídos (máquinas de lavar, secadoras e outros eletrodomésticos de lavanderia). Outras estimativas frequentemente variam porque algumas utilizam apenas cobertura da UE em vez da Europa, algumas misturam procura institucional e comercial sem a separar claramente, e algumas aplicam preços por grosso que removem partes do valor do canal que os compradores geralmente esperam num número de valor de mercado.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,83 mil milhões de USD (2025) | |

| Consultoria Regional A | 14,80 mil milhões de USD (2026) | Utiliza um ano-base diferente e pode incluir procura institucional ou comercial de lavanderia, o que desloca a procura de unidades assumida e os preços médios de venda em comparação com uma visão orientada para o setor doméstico na Europa. |

| Publicação Setorial B | 6,60 mil milhões de USD (2024) | Indica as máquinas de lavar e secar domésticas da UE a valor nominal por grosso e exclui logística, margens de retalho e custos de marketing, pelo que o total não é comparável a um número de receita do mercado final europeu. |

A dispersão na tabela é explicada principalmente pela seleção geográfica (UE versus Europa), pelo nível de preços utilizado (grosso versus valor de mercado final) e por se a procura não doméstica é ou não misturada no total. Ao manter os inputs rastreáveis à procura doméstica, aos ciclos de substituição e a sinais de preços visíveis, o valor resultante mantém-se mais fácil de reproduzir e de atualizar quando as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor de previsão do mercado europeu de eletrodomésticos de lavanderia até 2031?

Prevê-se que o valor de mercado atinja USD 19,21 mil milhões, crescendo a um CAGR de 2,23%.

Qual o país que atualmente lidera as vendas de eletrodomésticos de lavanderia na Europa?

A Alemanha lidera com uma participação de 26,85%, graças a uma economia de grande dimensão, profundidade de fabrico e afinidade por marcas premium.

Por que razão os combinados lava e seca estão a ganhar popularidade?

Os tamanhos dos apartamentos urbanos estão a diminuir, e a tecnologia de bomba de calor proporciona agora um desempenho de Classe A de energia num único armário compacto.

Como afetarão as regulamentações da UE a tecnologia dos secadores de roupa a partir de 2025?

Apenas os modelos de bomba de calor altamente eficientes permanecerão nas prateleiras após a transição da etiqueta de A a G, impulsionando a substituição antecipada de unidades mais antigas.

Que movimento estratégico remodelou a concorrência em 2024?

A Whirlpool e a Arçelik criaram a Beko Europe, uma entidade com capacidade de 24 milhões de unidades que reforça a escala e a alavancagem em I&D.

Qual o segmento que está a crescer mais rapidamente — comercial ou residencial?

As instalações comerciais estão a avançar a um CAGR de 6,74%, superando as atualizações residenciais devido a normas de higiene rigorosas.

Página atualizada pela última vez em: