Taille et part du marché européen des machines à laver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.09 Milliards de dollars |

| Taille du Marché (2026) | 13.61 Milliards de dollars |

| Taille du Marché (2031) | 16.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des machines à laver par Mordor Intelligence

La taille du marché européen des machines à laver devrait passer de 13,09 milliards USD en 2025 à 13,61 milliards USD en 2026 et est projetée pour atteindre 16,49 milliards USD d'ici 2031, enregistrant un CAGR de 3,91 % de 2026 à 2031. Le marché européen des machines à laver traverse une phase charnière façonnée par des cadres d'efficacité de l'Union européenne plus stricts, un comportement de remplacement plus rapide et des fonctionnalités haut de gamme qui font monter les prix de vente moyens tout en améliorant la valeur du cycle de vie[1]Commission européenne, "Cadres d'étiquetage énergétique et d'écoconception," Commission européenne, commission.europa.eu. Le développement de produits s'accélère en réponse à l'étiquette A à G regraduée en 2021 qui a relevé la barre des performances de premier rang, les modèles phares dépassant désormais la classe A de larges marges en termes de consommation d'énergie. Les machines à chargement frontal continuent d'ancrer la dynamique de la catégorie, tandis que les écosystèmes de contrôle intelligents compatibles Matter élargissent l'attrait des consommateurs grâce à une utilisation plus facile via application et à une programmation des cycles tenant compte de l'énergie. La concurrence s'est déplacée vers la durabilité, la réparabilité, la réduction des microplastiques et l'interopérabilité sécurisée, les marques s'alignant sur les nouvelles règles de l'Union européenne et utilisant les mises à jour logicielles pour maintenir les produits installés à jour sur des durées de service plus longues.

Principaux enseignements du rapport

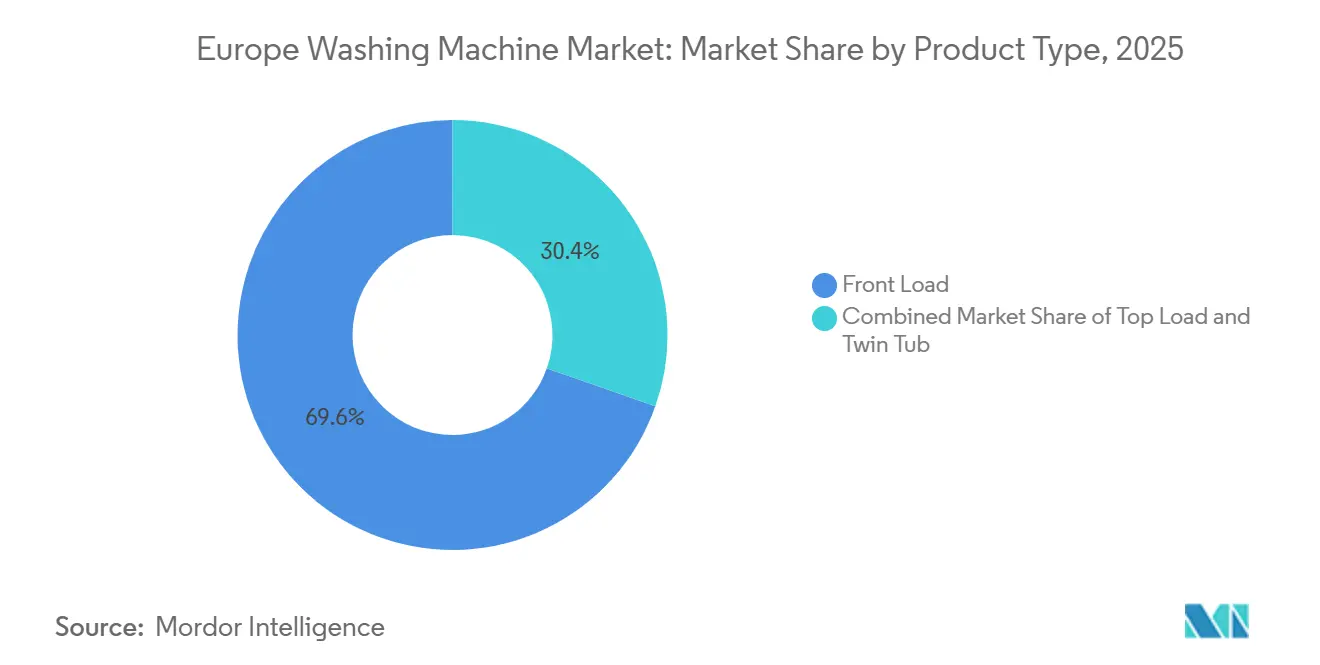

- Par type de produit, le chargement frontal a dominé avec une part de revenus de 69,62 % du marché européen des machines à laver en 2025, et les machines à laver frontales intelligentes compatibles IoT devraient se développer à un CAGR de 5,88 % jusqu'en 2031.

- Par capacité, le segment 5-8 kg a représenté 46,25 % de part en 2025, tandis que le segment supérieur à 8 kg devrait croître à un CAGR de 4,55 % jusqu'en 2031.

- Par technologie, le conventionnel détenait une part de 73,25 % du marché européen des machines à laver en 2025, tandis que les machines intelligentes/connectées IoT devraient afficher un CAGR de 6,12 % jusqu'en 2031.

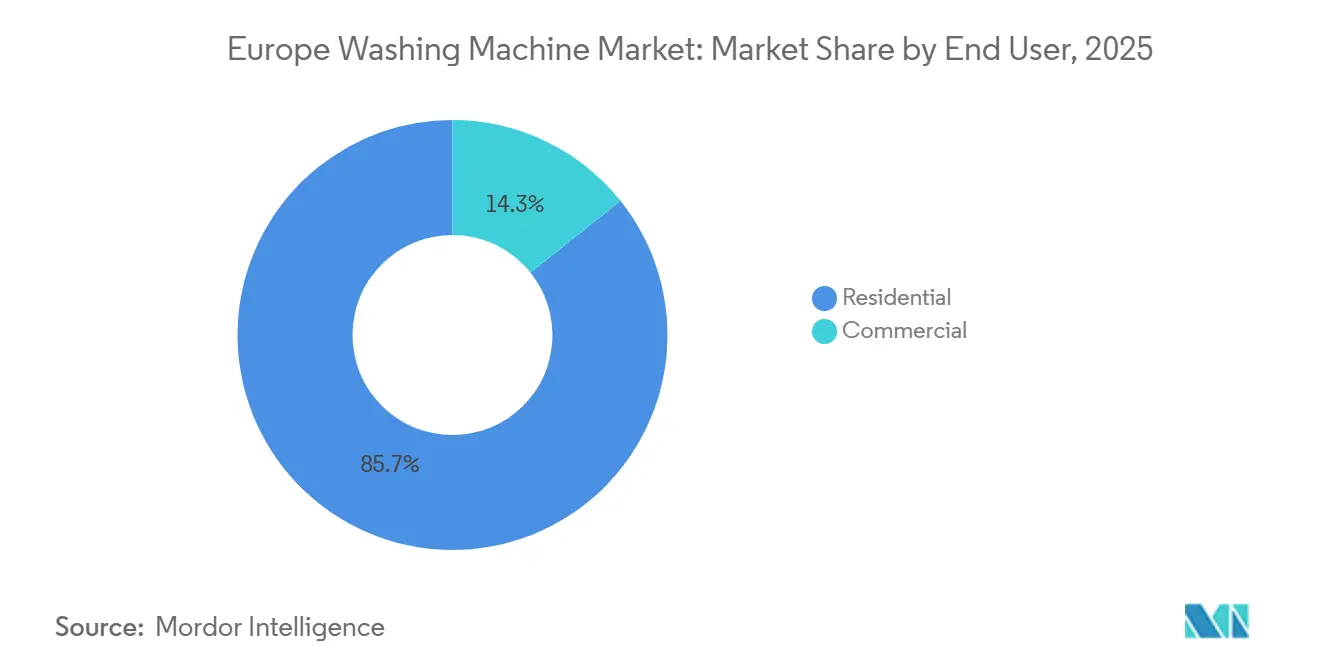

- Par utilisateur final, le résidentiel représentait 85,74 % de la taille du marché européen des machines à laver en 2025, tandis que le commercial devrait se développer à un CAGR de 4,65 % jusqu'en 2031.

- Par canal de distribution, le B2C/commerce de détail a capté 57,98 % des ventes en 2025, tandis que le B2C en ligne/numérique devrait croître à un CAGR de 4,86 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 28,34 % en 2025, tandis que l'Espagne devrait afficher la croissance la plus rapide avec un CAGR de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des machines à laver

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le resserrement de l'étiquette énergétique et de l'écoconception de l'Union européenne oriente la demande vers les machines à laver de classe A-C à haute efficacité | +1.2% | À l'échelle de l'Union européenne, plus fort en Allemagne, en France et dans les pays nordiques | Moyen terme (2-4 ans) |

| Accélération du cycle de remplacement due au vieillissement du parc installé et à l'intensité d'utilisation post-pandémique | +1.0% | Europe occidentale avec répercussions sur le BENELUX | Court terme (≤ 2 ans) |

| Migration vers des tambours de plus grande taille (≥ 8 kg) pour les textiles volumineux et les charges familiales | +0.6% | Allemagne, Royaume-Uni, BENELUX, foyers multigénérationnels | Moyen terme (2-4 ans) |

| L'essor du commerce omnicanal augmente le débit de la catégorie | +0.5% | National, premiers gains au Royaume-Uni, en Allemagne, aux Pays-Bas | Court terme (≤ 2 ans) |

| La règle française de 2025 sur les filtres à microfibres catalyse la reconception et la montée en gamme | +0.4% | Paneuropéen, plus fort en France, aux Pays-Bas, dans les pays nordiques | Moyen terme (2-4 ans) |

| Les scores de réparabilité et la conception modulaire valorisent la valeur du coût total de possession | +0.3% | France, Belgique, Allemagne, et adoption large au sein de l'Union européenne d'ici 2026 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le resserrement de l'étiquette énergétique et de l'écoconception de l'Union européenne oriente la demande vers les machines à laver de classe A-C à haute efficacité

La regraduation de l'étiquette énergétique en 2021 a remplacé A+++, A++ et A+ par une échelle unique de A à G, ce qui a réinitialisé le niveau supérieur pour stimuler davantage l'innovation et a poussé les fabricants à dépasser les seuils précédents. Fin 2025, des modèles phares comme le lave-linge Bespoke AI A-65 % de Samsung ont démontré une consommation inférieure à la classe A sur la charge d'essai standardisée, signalant des gains rapides dans les performances énergétiques de base. Le règlement sur l'écoconception pour des produits durables, en vigueur depuis juillet 2024, élargit le prisme politique à la durabilité, la réparabilité, la recyclabilité et les passeports numériques de produits, renforçant une vision systémique des performances sur le cycle de vie qui favorise les marques capables de valider et de mettre à jour leurs affirmations dans le temps. Le plan de travail Écoconception 2025-2030 de la Commission européenne désigne les machines à laver parmi les groupes de produits prioritaires, avec des actes délégués attendus à partir de 2026 et des économies ménagères modélisées d'ici 2030 qui renforcent l'argument en faveur des remplacements efficaces. Les principaux fabricants commercialisent une efficacité accrue à des prix accessibles, comme le montre le modèle EnergyHero 2025 de Miele, positionné avec une économie 40 % supérieure au seuil de la classe A dans une configuration largement disponible.

Accélération du cycle de remplacement due au vieillissement du parc installé et à l'intensité d'utilisation post-pandémique

Les parcs installés en Europe occidentale arrivent à maturité, et de nombreux appareils achetés lors de la vague d'expansion 2005-2015 atteignent ou dépassent désormais les fenêtres de remplacement typiques, ce qui a entraîné une activité de remplacement élevée depuis 2024. La télémétrie de terrain montre une évolution des comportements de lavage, l'analyse par Electrolux de millions de cycles en 2024 indiquant un glissement vers des programmes plus fréquents et plus courts qui usent davantage les composants clés et incitent à des mises à niveau plus tôt que prévu[2]Electrolux Group, "Rapport sur le lavage rapide 2025," Electrolux Group, electrolux.com. La directive de l'Union européenne sur le droit à la réparation 2024/1799 fixe des obligations de réparation sur 10 ans et un meilleur accès aux pièces détachées et aux informations techniques, ce qui améliore la transparence et façonne les attentes des acheteurs pour la prochaine génération d'appareils. Les États membres s'emploient à transposer la directive avant le 31 juillet 2026, et l'Allemagne a introduit un projet national en janvier 2026 qui signale une progression régulière vers une mise en œuvre harmonisée. Pendant la période de transition, certains consommateurs remplacent leurs appareils plus tôt pour bénéficier d'une meilleure efficacité et d'une meilleure réparabilité avant que la transposition nationale ne soit achevée, ce qui contribue à un soutien à court terme des volumes dans plusieurs marchés d'Europe occidentale.

Migration vers des tambours de plus grande taille (≥ 8 kg) pour les textiles volumineux et les charges familiales

Les modèles de capacité supérieure à 8 kg devraient se développer à un CAGR de 4,55 % jusqu'en 2031, devançant le courant dominant des 6-8 kg, les ménages optant pour des tambours plus grands pour traiter les synthétiques épais, la literie et les vêtements d'extérieur qui nécessitaient auparavant plusieurs passages. Les gammes de produits ont relevé la référence de base, Miele élevant la capacité d'entrée à 8 kg et élargissant la disponibilité des cycles rapides et doux dans les gammes de prix du quotidien. De nouvelles fonctionnalités comme l'AI Ecobubble et l'AI Wash+ de Samsung améliorent le nettoyage et l'utilisation des ressources pour les charges plus lourdes en ajustant en temps réel le mouvement du tambour, le mélange d'eau et le dosage du détergent. Les tambours plus grands aident les ménages à double revenu, contraints par le temps, à compresser la lessive du week-end en moins de cycles, et ils correspondent aux préférences des foyers multigénérationnels qui centralisent le lavage pour maintenir des coûts d'utilité prévisibles. Il en résulte un glissement régulier de la composition vers des plateformes de 8-11 kg qui intègrent la gestion des ressources et les performances des cycles pour maintenir une efficacité de premier rang sur une plus large plage de charges.

Les scores de réparabilité et la différenciation par conception modulaire valorisent la valeur du coût total de possession

L'indice de durabilité français pour les machines à laver est devenu opérationnel en avril 2025, exigeant l'affichage en magasin d'un score de 1 à 10 qui tient compte de la robustesse, de la facilité d'entretien, des politiques de pièces détachées et de la longévité des logiciels, ce qui amène les acheteurs à considérer le coût total de possession plutôt que le seul prix affiché. La Belgique a adopté une méthodologie alignée en mai 2025 pour faciliter la conformité transfrontalière et renforcer des orientations cohérentes pour les consommateurs dans toute la région. La directive de l'Union européenne sur le droit à la réparation complète ces efforts en codifiant des normes et des délais de réparation minimaux, qui soutiennent un glissement vers des conceptions modulaires avec des sous-ensembles remplaçables et des procédures de service documentées. Les fabricants répondent par des offres correspondant aux nouvelles règles, telles que des garanties moteur prolongées et des programmes de remise à neuf qui rendent les options d'occasion certifiées plus visibles sur les canaux grand public. Ensemble, ces mesures favorisent un récit premium fondé sur la longévité, la mise à niveau par logiciel et une économie de service prévisible qui renforce la différenciation des marques là où les produits se ressemblent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La saturation quasi totale de la pénétration des ménages en Europe occidentale plafonne les hausses de volume | -0.8% | Marchés principaux d'Europe occidentale | Long terme (≥ 4 ans) |

| La pression budgétaire des consommateurs et la hausse des factures d'énergie reportent les mises à niveau discrétionnaires | -0.5% | Europe du Sud avec répercussions sur le Royaume-Uni | Court terme (≤ 2 ans) |

| Le droit à la réparation de l'Union européenne prolonge la durée de vie des produits, retardant les remplacements | -0.3% | Paneuropéen, plus fort en Allemagne, en France, en Belgique, après juillet 2026 | Long terme (≥ 4 ans) |

| Les tarifs de rareté de l'eau et les règles sur les eaux usées contraignent les cycles intensifs | -0.2% | Europe du Sud et régions méditerranéennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La saturation quasi totale de la pénétration des ménages en Europe occidentale plafonne les hausses de volume

La plupart des ménages en Europe occidentale possèdent déjà une machine à laver, ce qui limite la croissance unitaire et oriente l'élan du marché vers les remplacements et les mises à niveau de la composition des produits plutôt que vers les nouvelles installations. Dans des marchés comme l'Allemagne, les décisions d'achat dans les locations incombent souvent aux gestionnaires immobiliers qui allongent les intervalles de remplacement pour gérer les budgets d'investissement, ce qui aplatit les trajectoires unitaires malgré les avancées technologiques. Les stratégies de consolidation, comme la formation de Beko Europe à partir de Whirlpool EMEA et de l'activité régionale d'Arçelik, visent à rationaliser les usines qui se chevauchent et à unifier la couverture de distribution des marchés d'Europe occidentale aux marchés d'Europe orientale. Les normes de durabilité de l'Union européenne et les philosophies de conception à longue durée de vie allongent également les durées de service, ce qui contraint davantage le potentiel de volume même si les attentes des consommateurs et la réglementation poussent à de meilleures performances et à une meilleure réparabilité[3]Comité européen de normalisation, "Norme de durabilité EN 50731," CEN, cen.eu. Les marques répondent en mettant l'accent sur les fonctionnalités premium, la connectivité et les programmes de service sur le cycle de vie qui élargissent le chiffre d'affaires par unité dans le temps plutôt que de s'appuyer sur des remplacements fréquents.

La pression budgétaire des consommateurs et la hausse des factures d'énergie reportent les mises à niveau discrétionnaires

Les ménages d'Europe du Sud et de certaines sous-régions du Royaume-Uni font face à des budgets plus serrés et à des factures d'utilité plus élevées qui maintiennent certains acheteurs dans un état d'esprit axé sur la réparation jusqu'à ce qu'une panne ou un défaut fonctionnel majeur survienne. Même lorsque des modèles efficaces offrent des économies à long terme, les contraintes de trésorerie immédiates ralentissent l'adoption à moins que des incitations, des financements ou des sauts de performance visibles ne puissent justifier la dépense. Les mesures d'écoconception et d'information des consommateurs de l'Union européenne améliorent la transparence sur les économies à long terme, mais les horizons de retour sur investissement obligent encore les consommateurs à actualiser les avantages futurs face aux préoccupations de coûts à court terme. Les marques utilisent des économies d'énergie et d'eau claires dans leur marketing pour augmenter la valeur perçue et s'aligner sur les avantages des tarifs à l'heure de pointe là où ils sont disponibles. Sur la période de prévision, l'assouplissement progressif de l'inflation dans certains pays et un accès plus large au financement pourraient contribuer à libérer la demande en attente, mais la sensibilité aux prix reste un plafond à court terme pour la montée en gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration IoT remodèle la domination du chargement frontal

Les machines à chargement frontal représentaient 69,62 % de la part du marché européen des machines à laver en 2025, les consommateurs privilégiant l'efficacité d'essorage élevée, la faible consommation d'eau et l'adaptation sous le plan de travail, et au sein de ce format, les variantes frontales intelligentes devraient croître à un CAGR de 5,88 % jusqu'en 2031, les commandes compatibles Matter facilitant l'intégration sur les plateformes domestiques. Les lancements phares depuis 2024 mettent en avant des commandes tactiles et des programmes adaptés aux tissus, Samsung intégrant l'AI Wash+ et une interface AI Home de 7 pouces dans sa gamme européenne et la reliant à SmartThings pour une programmation tenant compte de l'énergie. BSH a permis une expérience multi-marques via Home Connect et l'adoption précoce de Matter, réduisant les frictions d'installation pour les acheteurs qui privilégient une intégration transparente des appareils et l'assistance vocale. Les algorithmes AI DD de LG et la pile connectée ThinQ sont en concurrence à des prix similaires, tandis que l'application hOn de Haier Europe a gagné plusieurs millions d'utilisateurs actifs dans toutes les catégories, ancrant l'engagement au niveau du portefeuille. Le chargement par le dessus maintient une empreinte de niche là où les préférences héritées persistent, et les conceptions à cuve jumelle continuent dans des contextes ruraux limités qui valorisent le contrôle manuel et la flexibilité du réseau, bien que les deux sous-types voient une innovation contrainte par rapport aux écosystèmes de chargement frontal.

Les contraintes de production historiques durant 2020-2022 ont affecté la disponibilité des références connectées, mais la normalisation de l'approvisionnement et les normes d'interopérabilité permettent désormais aux marques de déployer des fonctionnalités intelligentes sur des gammes de prix plus larges. Les mises à jour logicielles sont devenues un différenciateur central car elles livrent de nouveaux programmes tels que des cycles de réduction des microplastiques et d'élimination des allergènes sans modification matérielle, ce qui prolonge la pertinence sur toute la durée de service. Les exigences de sécurité et de conformité dans le cadre numérique émergent de l'Union européenne augmentent les ressources nécessaires à une connectivité sécurisée, ce qui renforce les avantages des acteurs établis tout en élevant les obstacles pour les nouveaux entrants. Les combinés compacts à chargement frontal avec séchage à pompe à chaleur intégrée gagnent du terrain dans les rénovations urbaines, alliant économie d'espace et classements de cycle complet de classe A adaptés aux appartements. Sur la période de prévision, le marché européen des machines à laver continuera de se concentrer sur des machines à chargement frontal de plus en plus intelligentes, les marques intégrant des capacités de gestion de l'énergie et de filtration qui répondent aux seuils d'écoconception émergents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité : les tambours supérieurs à 8 kg captent les primes familiales et pour charges volumineuses

Le segment 6-8 kg représentait 46,25 % des ventes en 2025, équilibrant le volume de lessive hebdomadaire, les performances de l'étiquette énergétique et l'adaptation aux armoires standard pour la plupart des ménages européens. Les plateformes supérieures à 8 kg sont le choix de capacité à la croissance la plus rapide avec une perspective de CAGR de 4,55 %, gagnant la faveur des familles plus nombreuses et des acheteurs qui souhaitent traiter la literie, les vêtements de sport et les vêtements d'extérieur en moins de cycles. Les portefeuilles de produits réinitialisent les valeurs par défaut à la hausse, les fabricants élevant la capacité d'entrée et proposant un dosage de précision et une optimisation des charges mixtes afin que les tambours plus grands maintiennent des profils à faibles ressources sur les charges partielles. Les séries premium des acteurs établis associent également une capacité plus élevée à des fonctionnalités de filtration et d'hygiène, amplifiant la valeur perçue et renforçant la logique de montée en gamme pour les ménages envisageant un appareil à long terme. Les acheteurs urbains contraints par l'espace bénéficient de formats compacts qui atteignent tout de même 6-8 kg sans compromettre le dégagement de porte ou l'intégration sous le plan de travail.

Des innovations comme l'architecture multi-tambour et les commandes adaptatives des ressources compriment le temps de cycle pour les vêtements mixtes, ce qui réduit le coût en temps des charges plus importantes. Les programmes pour tissus mixtes qui protègent les tissus délicats à basse température tout en traitant les salissures importantes sur les synthétiques remplacent les anciennes hypothèses selon lesquelles les tambours plus grands sacrifient la qualité de soin à la vitesse. Sur la période de prévision, les fabricants devraient affiner la logique de détection de charge pour pousser encore plus loin la précision dans l'utilisation de l'eau et du détergent, ce qui aide à maintenir les résultats de classe A sur des charges variables. À mesure que les prix d'entrée migrent vers 8 kg et au-delà, les acheteurs verront moins la nécessité de faire des compromis sur la capacité même dans les logements à plan compact.

Par technologie : les machines intelligentes/connectées exploitent la différenciation par logiciel

Les appareils conventionnels représentaient 73,25 % de la composition en 2025, mais les machines à laver intelligentes/connectées IoT sont appelées à être le groupe technologique à la croissance la plus rapide avec un CAGR de 6,12 % qui reflète l'interopérabilité croissante et les avantages tangibles de la gestion de l'énergie. APPLiA a projeté une montée rapide de la possession de machines à laver connectées dans les ménages de l'Union européenne, ce qui soutient une transition régulière dans les ventes de nouveaux appareils vers la connectivité intégrée et les fonctionnalités basées sur le cloud. La programmation tenant compte du réseau via des plateformes comme SmartThings intègre le fonctionnement de la machine avec les tarifs à l'heure de pointe pour réduire la consommation et déplacer les charges vers des périodes d'énergie plus propre. Les fonctionnalités environnementales comme les cycles de soin des microplastiques permettent aux ménages d'obtenir des réductions d'impact sans changer leurs habitudes, ce qui valide les primes de prix pour les références connectées. Les garanties et les programmes de remise à neuf rassurent les acheteurs soucieux de la valeur que le matériel intelligent restera réparable sur des horizons plus longs, même si le logiciel continue d'évoluer.

La sécurité des logiciels et le support du cycle de vie sont désormais au cœur des décisions d'achat dans le secteur européen des machines à laver, les exigences numériques de l'Union européenne formalisant les pratiques de correction et la gestion des vulnérabilités pour les appareils connectés. La compatibilité Matter simplifie l'intégration et le contrôle multi-marques, permettant aux familles d'utiliser plus facilement les applications auxquelles elles font déjà confiance pour coordonner les routines quotidiennes. Les mises à jour à distance qui ajoutent des programmes de lavage ou affinent la logique de dosage maintiennent les appareils à jour avec l'évolution des textiles et de la chimie des détergents, prolongeant leur pertinence bien dans la deuxième décennie de service. Les machines conventionnelles continuent de séduire par leur prix initial et leur simplicité perçue, ce qui maintient la base large même si la part connectée croît régulièrement. Le marché européen des machines à laver se bifurque donc en plateformes axées sur le logiciel avec des services numériques récurrents et des gammes conventionnelles durables optimisées pour des cycles de vie longs et peu exigeants en maintenance.

Par utilisateur final : les déploiements commerciaux monétisent les services d'abonnement et de données

Les clients résidentiels représentaient 85,74 % du chiffre d'affaires 2025, tandis que les sites commerciaux devraient croître plus rapidement à un CAGR de 4,65 % en adoptant la maintenance prédictive, la gestion à distance et les modèles de paiement à l'usage. Les gestionnaires immobiliers d'immeubles à logements multiples intègrent des machines à laver connectées avec accès mobile et paiements sans espèces pour améliorer la commodité et l'utilisation des locataires tout en collectant des données de performance. Les laveries automatiques sont mises à niveau avec des machines à dosage précis et des cycles spécialisés pour justifier des prix premium par charge, créant une différenciation visible dans les emplacements urbains encombrés. Les systèmes commerciaux mettent l'accent sur les garanties de disponibilité et les réparations modulaires pour maintenir des flux de revenus stables, ce qui soutient les contrats de service et les fonctionnalités de surveillance au niveau de la flotte. À mesure que les règles sur le droit à la réparation et le partage des données s'imposent, les arrangements de service multi-fournisseurs deviendront plus courants, améliorant le contrôle des coûts pour les opérateurs tout en préservant la flexibilité entre les marques.

Le marché européen des machines à laver continuera de s'appuyer sur les remplacements résidentiels dans les pays matures tout en poursuivant des gains en terrain vierge dans certaines régions en rattrapage, mais les déploiements commerciaux ajoutent une couche de revenus récurrents qui lisse les cycles de vente pour les principaux fabricants. Les diagnostics prédictifs peuvent minimiser les fenêtres d'indisponibilité et le temps de maintenance pendant les périodes de faible demande, ce qui augmente le débit effectif dans les emplacements très fréquentés. La configuration à distance et les mises à jour logicielles aident les opérateurs à déployer de nouveaux cycles et fonctionnalités de durabilité sans visites sur site, s'alignant sur les engagements des marques à réduire l'impact total sur le cycle de vie. Sur la période de prévision, la croissance dans le secteur commercial reflétera l'économie des achats multi-unités et des contrats de service, la connectivité se traduisant directement par des avantages en termes de revenus et de fidélisation. L'adoption résidentielle de fonctionnalités similaires devrait continuer à être en retard sur le commercial en termes de monétisation directe, mais bénéficiera des mêmes améliorations de pipeline et de fiabilité.

Par canal de distribution : le B2C en ligne progresse à mesure que l'assortiment et la logistique se développent

Les canaux B2C/commerce de détail représentaient 57,98 % des ventes 2025, et le B2C en ligne est le sous-canal à la croissance la plus rapide avec un CAGR de 4,86 %, les consommateurs utilisant les voies numériques pour la sélection, le financement et la coordination de la livraison à grande échelle. Les fabricants exploitent des points de vente de marque de type showroom pour démontrer les interfaces et les fonctionnalités de dosage, puis orientent les transactions vers des boutiques numériques directes pour capturer des données et proposer des offres de service personnalisées. Les places de marché en ligne et les boutiques appartenant aux marques se différencient par des engagements d'installation et de reprise qui réduisent les frictions pour les achats de produits volumineux et améliorent la confiance dans les délais de livraison. En parallèle, les écosystèmes directs relient l'installation à l'intégration de l'application et aux paramètres énergétiques pour assurer une réalisation immédiate de la valeur dès le premier jour. Les showrooms multi-marques traditionnels restent importants pour l'évaluation tactile et servent de canaux d'alimentation à forte conversion vers les flux de paiement numériques où les promotions et le financement sont les plus faciles à appliquer.

Le marché européen des machines à laver voit également l'essor de portails partenaires opérés par les marques pour les acheteurs B2B, qui soutiennent l'approvisionnement centralisé et la gestion de flotte pour les opérateurs commerciaux. À mesure que la réglementation accroît la transparence dans les places de marché numériques, la clarté des listes et des classements élèvera la barre pour les données produits et les divulgations de garantie, bénéficiant aux marques établies avec de solides opérations de contenu. Au fil du temps, la combinaison de l'étendue des canaux, de la fiabilité du dernier kilomètre et de la configuration numérique déterminera les glissements de parts au sein du B2C, en particulier dans les pays dotés de réseaux de livraison denses et d'une gestion robuste des retours. Des données propriétaires plus riches provenant des canaux directs alimenteront des boucles de conception de produits et de services axées sur les résultats d'utilisation plutôt que sur les seules fonctionnalités de pré-vente. Ces évolutions renforcent une posture axée sur le service qui peut augmenter la valeur par unité tout en répondant aux objectifs politiques plus stricts en matière de réparation et de durabilité.

Analyse géographique

L'Allemagne détenait 28,34 % de la part du marché européen des machines à laver en 2025, soutenue par des leaders de l'ingénierie nationale, une demande de fonctionnalités premium et une transposition précoce des politiques qui établit des références pour le reste de l'Union européenne. BSH continue d'investir dans des gammes à haute efficacité qui dépassent le minimum de la classe A et s'associent à la fonctionnalité Home Connect pour intégrer l'optimisation des ressources dans l'usage quotidien. Le pays a lancé un projet de loi en janvier 2026 pour mettre en œuvre les dispositions du droit à la réparation de l'Union européenne, signalant la continuité des politiques et la clarté opérationnelle pour le prochain cycle de modèles. La France, deuxième marché, est devenue un point de référence politique avec son indice de durabilité pour les machines à laver en vigueur depuis avril 2025, qui fournit des orientations standardisées aux consommateurs sur la fiabilité et la maintenance[4]Service Public France, "Indice de durabilité pour les appareils électroménagers," Gouvernement de France, service-public.fr. Les acheteurs premium en France ont montré un intérêt soutenu pour le fonctionnement silencieux et les designs compacts encastrés, des domaines où les références d'ingénierie allemande ont bien performé.

L'Espagne devrait être le pays à la croissance la plus rapide jusqu'en 2031, et la taille du marché européen des machines à laver pour l'Espagne devrait se développer à un CAGR de 4,55 % à mesure que de nouveaux ménages se forment dans ses plus grandes villes et que les infrastructures rattrapent leurs homologues du nord. Les marques axées sur la valeur qui atteignent les classements de classe B ou C continuent de gagner des parts aux prix intermédiaires, tandis que les programmes de financement et de fidélité élargissent l'accès aux modèles de classe A pour les acheteurs urbains. La structure de l'Italie favorise davantage les spécialistes indépendants que certains voisins, ce qui ralentit l'intégration omnicanale complète mais préserve la vente assistée par conseil dans les bassins régionaux. Le Royaume-Uni, en dehors de l'Union européenne mais globalement aligné sur les normes d'efficacité énergétique pour les exportateurs, affiche une forte pénétration en ligne pour les gros appareils électroménagers et une adoption plus rapide des machines à laver connectées parmi les premiers adoptants. Les disparités au sein des pays persistent, les pôles premium adoptant les fonctionnalités énergétiques avancées plus tôt que les régions axées sur la valeur.

Le BENELUX et les pays nordiques contribuent à une valeur robuste par rapport à leur population en raison de revenus élevés, d'une adoption précoce de la maison intelligente et de normes d'achat public qui récompensent les meilleures performances en matière d'utilisation des ressources. L'adoption par la Belgique de la méthodologie de l'indice de durabilité français souligne une approche commune de la transparence pour les consommateurs qui pourrait réduire les frictions de conformité pour les marques vendant transfrontalièrement. Les acheteurs nordiques sont attentifs aux performances énergétiques et hydriques et bénéficient de tarifs à l'heure de pointe répandus qui renforcent l'utilité de la programmation tenant compte du réseau dans les écosystèmes connectés. Les pays d'Europe orientale et méridionale en dehors du noyau présentent encore un potentiel en terrain vierge dans certaines poches où la pénétration est plus faible, bien que les contraintes de revenus et de haut débit tempèrent l'adoption connectée à court terme. Dans toute la région, les politiques sur la réparation et les passeports produits créent un cadre de conformité commun qui devrait resserrer la dispersion des performances et concentrer la concurrence sur la convivialité et le service.

Paysage concurrentiel

La concurrence s'est éloignée des guerres de prix généralisées pour se concentrer sur la différenciation en termes de longévité des logiciels, d'atténuation des microfibres et d'interopérabilité avec les normes de maison intelligente qui facilitent le déploiement et la maintenance des appareils. Les jalons produits de 2024 comprennent des marges de performance supérieures à la classe A pour les machines à laver phares et de nouvelles routines de dosage et de détection des tissus pilotées par l'IA destinées à améliorer les résultats à des températures plus basses et avec moins d'eau. Les garanties prolongées et les canaux officiels de remise à neuf deviennent des leviers importants pour capturer de la valeur et démontrer la confiance dans de longues durées de service, en particulier dans les marchés qui mettent l'accent sur les scores de réparation au point de vente. Le marché européen des machines à laver récompense donc la profondeur d'ingénierie et la préparation à la conformité aux côtés des feuilles de route logicielles qui maintiennent les unités installées à jour grâce aux mises à jour.

La consolidation stratégique reste une réponse rationnelle à la saturation des volumes en Europe occidentale, la structure Beko Europe visant à rationaliser les usines qui se chevauchent et à unifier la couverture de distribution des marchés d'Europe occidentale aux marchés d'Europe orientale. Le contrôle des composants et des modules est devenu plus saillant à mesure que les fonctionnalités connectées s'imposent, les marques intégrées verticalement étant avantagées en termes de résilience de l'approvisionnement et de cadence de livraison des logiciels. Les mouvements d'interopérabilité, tels que les premiers partenariats autour de Matter, signalent l'intention de supprimer les frictions d'intégration et de rassurer les acheteurs que les écosystèmes resteront ouverts et sécurisés à travers les générations d'appareils. Les applications d'écosystème continuent de s'élargir vers les services énergétiques et les consommables, reliant les cycles de base à l'optimisation des détergents et aux rappels de maintenance qui maintiennent l'engagement des utilisateurs. Les programmes réglementaires, notamment le passeport numérique de produit, professionnalisent davantage la gestion des données produits et créent des opportunités de différenciation axée sur la conformité.

Les initiatives sur les microplastiques constituent un autre champ de bataille en rapide maturation où les marques pilotent des cycles intégrés de capture et de réduction pour anticiper les résultats de normalisation et se positionner auprès des acheteurs premium. Les partenariats avec des spécialistes de la filtration soulignent comment différentes voies vers la conformité peuvent converger autour de métriques de capture validées et de conceptions adaptées à la maintenance. Les acteurs établis les plus solides alignent leurs propositions de valeur sur une durée de service planifiée plus longue et un modèle utilisateur axé sur l'application qui soutient des améliorations continues sans modifications matérielles. À mesure que le marché européen des machines à laver entre dans le prochain cycle, les stratégies concurrentielles mêleront leadership politique, design industriel et logiciel qui monétisent le service et la durabilité plutôt que les seules spécifications phares. Sur l'horizon de prévision, les marques qui équilibrent l'innovation logicielle avec la durabilité et une économie de service transparente sont les mieux placées pour défendre et élargir leurs parts.

Leaders du secteur européen des machines à laver

BSH Hausgeräte GmbH

Beko Europe B.V.

Electrolux Group

Haier Europe

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Samsung Electronics a dévoilé le lave-linge Bespoke AI A-65 % à l'IFA 2025, atteignant une efficacité énergétique 65 % supérieure au minimum de la classe A, avec la détection AI Wash+, un écran tactile AI Home de 7 pouces et l'intégration SmartThings permettant une programmation tenant compte de l'énergie ; Samsung a également lancé un combiné lave-linge/sèche-linge Bespoke AI de deuxième génération avec une capacité de séchage élargie et des temps de séchage réduits.

- Septembre 2025 : BSH Home Appliances a lancé les machines à laver Bosch Série 8 à l'IFA 2025 avec une capacité de 11 kg, une efficacité dépassant le plancher de la classe A, i-Dos avec Detergent Scan et une intégration Home Connect approfondie, tout en élargissant son partenariat Matter et son concept de filtre à microfibres autonettoyant.

- Septembre 2025 : Haier Europe a présenté le MultiWash de Candy à l'IFA 2025, une machine à laver à trois tambours coordonnée par un système central intelligent IA pour gérer l'eau et l'électricité à travers des programmes personnalisés simultanés, tout en confirmant que son application hOn a dépassé 10 millions d'utilisateurs connectés.

- Août 2025 : LG Electronics a présenté le LG HeatPump WasherDryer (WashCombo) à l'IFA 2025, atteignant la classe énergétique A pour les cycles complets de lavage-séchage grâce à la technologie DUAL Inverter HeatPump basée sur le réfrigérant R290, accompagnée d'un cycle de soin des microplastiques ciblant la réduction des émissions de fibres synthétiques.

Portée du rapport sur le marché européen des machines à laver

Une machine à laver est un appareil électroménager électronique utilisé pour laver différents types de vêtements sans effort physique. Une analyse complète du contexte du marché européen des machines à laver, comprenant une évaluation des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport. Le marché européen des machines à laver est segmenté par type de produit (chargement frontal et chargement par le dessus), par technologie (entièrement automatique et semi-automatique), par canal de distribution (magasins multi-marques, magasins spécialisés, en ligne et autres canaux de distribution) et par géographie (Allemagne, Royaume-Uni, France, Italie, Suisse, Russie, reste de l'Europe).

| Chargement frontal | Avec sèche-linge |

| Sans sèche-linge | |

| Chargement par le dessus | Avec sèche-linge |

| Sans sèche-linge | |

| Cuve jumelle |

| Moins de 5 kg |

| 5 - 8 kg |

| Plus de 8 kg |

| Conventionnelle |

| Intelligente / Connectée (IoT) |

| Résidentiel |

| Commercial |

| B2C / Commerce de détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de produit | Chargement frontal | Avec sèche-linge |

| Sans sèche-linge | ||

| Chargement par le dessus | Avec sèche-linge | |

| Sans sèche-linge | ||

| Cuve jumelle | ||

| Par capacité | Moins de 5 kg | |

| 5 - 8 kg | ||

| Plus de 8 kg | ||

| Par technologie | Conventionnelle | |

| Intelligente / Connectée (IoT) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Commerce de détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie (Europe) | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché européen des machines à laver pour 2031 ?

La taille du marché européen des machines à laver devrait atteindre 16,49 milliards USD d'ici 2031 à un CAGR de 3,91 % de 2026 à 2031.

Quel format de produit domine les ventes en Europe ?

Les machines à laver à chargement frontal dominent avec une part de 69,62 % en 2025, soutenues par leur efficacité, leur gain de place et leurs meilleures performances d'essorage qui réduisent le temps de séchage.

Où la croissance la plus rapide au niveau national est-elle attendue ?

L'Espagne affiche la trajectoire la plus rapide jusqu'en 2031, la taille du marché européen des machines à laver pour ce pays devant se développer à un CAGR de 4,55 % à mesure que la formation de ménages urbains et les mises à niveau se poursuivent.

Comment les politiques de l'Union européenne influencent-elles la stratégie produit ?

La regraduation de l'étiquette énergétique de 2021, le règlement sur l'écoconception pour des produits durables et le droit à la réparation orientent les conceptions vers une haute efficacité, une longue durée de service et une réparation transparente, ce qui renforce les offres premium et connectées.

Quelles technologies se développent le plus rapidement ?

Les machines à laver intelligentes/connectées IoT sont le groupe technologique à la croissance la plus rapide avec un CAGR de 6,12 %, portées par l'interopérabilité Matter, la programmation tenant compte de l'énergie et les mises à jour de fonctionnalités par logiciel.

Dernière mise à jour de la page le: