Taille et part du marché européen de l'affichage dynamique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

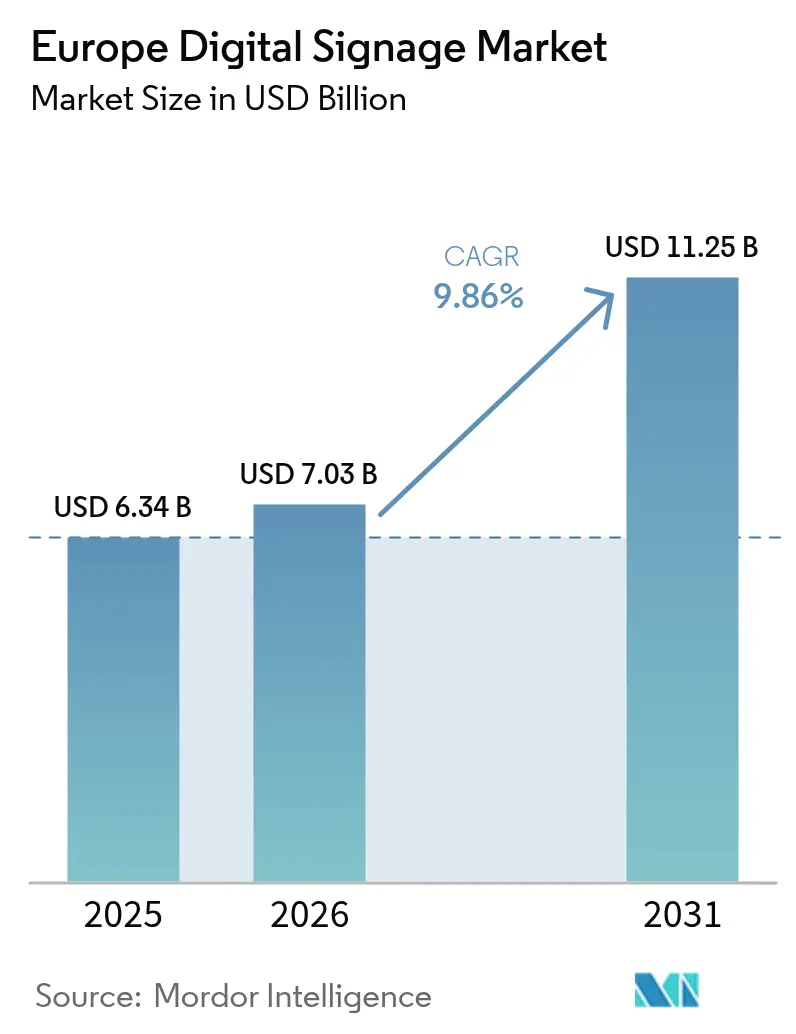

| Taille du marché de l'année de base (2025) | 6.34 Milliards de dollars |

| Taille du Marché (2026) | 7.03 Milliards de dollars |

| Taille du Marché (2031) | 11.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'affichage dynamique par Mordor Intelligence

La taille du marché européen de l'affichage dynamique est projetée à 6,34 milliards USD en 2025, 7,03 milliards USD en 2026, et devrait atteindre 11,25 milliards USD d'ici 2031, avec un TCAC de 9,86 % de 2026 à 2031. L'élargissement des règles d'efficacité énergétique, le passage des supports imprimés aux médias dynamiques et le déploiement de l'analytique en périphérie de réseau stimulent conjointement l'investissement en capital et les abonnements logiciels récurrents. Les fournisseurs regroupent écrans, lecteurs multimédias et plateformes cloud en offres à référence unique qui réduisent les délais d'installation, tandis que les orientations de l'UE en matière de confidentialité encouragent le traitement sur l'appareil et limitent le suivi intersites. Les détaillants, les hôpitaux et les opérateurs de transport constituent le premier vague de déploiements, mais les salles de sport et les lieux de divertissement accélèrent la transition vers des murs vidéo micro-LED sans couture. Les pénuries de composants se sont atténuées depuis mi-2025, mais les opérateurs continuent de couvrir le risque de livraison par des cadres multi-fournisseurs et des contrats de services gérés.

Principaux enseignements du rapport

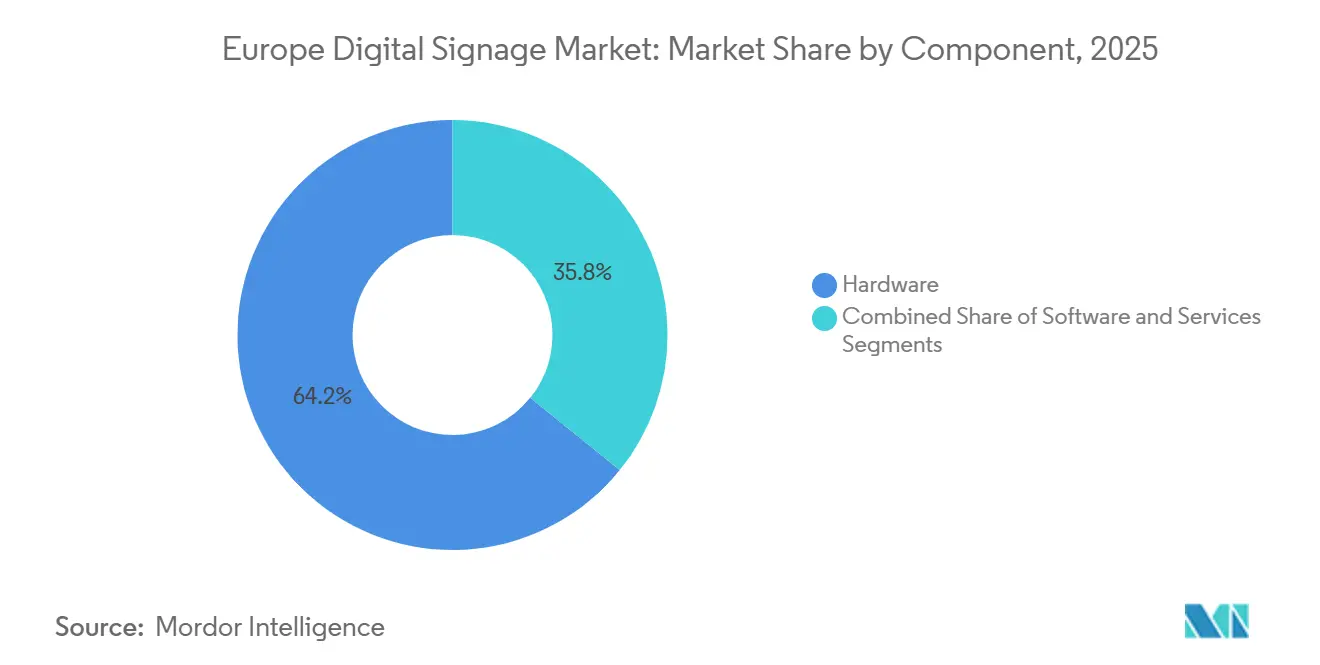

- Par composant, le matériel a représenté 64,19 % des revenus en 2025 ; les services devraient progresser à un TCAC de 10,80 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail a capté 27,07 % des dépenses en 2025 ; le secteur de la santé devrait croître à un TCAC de 10,20 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont représenté 46,72 % des revenus de 2025 ; le canal en ligne devrait progresser à un TCAC de 10,49 % sur le même horizon.

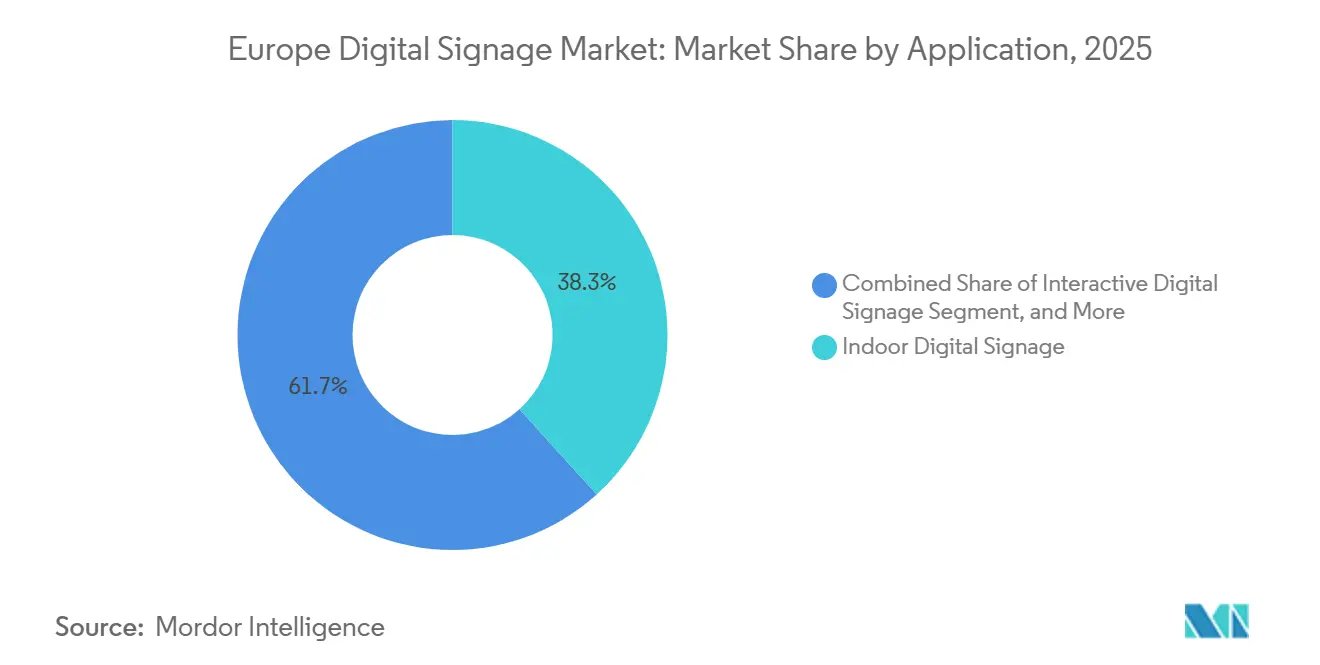

- Par application, l'affichage dynamique intérieur a représenté 38,29 % de la valeur de 2025 ; les écrans interactifs devraient croître à un TCAC de 10,33 % jusqu'en 2031.

- Par taille d'écran, les unités de 32 à 55 pouces ont représenté 44,93 % des revenus de 2025 ; les écrans de plus de 85 pouces sont en voie d'atteindre un TCAC de 10,58 %.

- Par zone géographique, l'Allemagne a dominé avec 23,74 % des revenus en 2025, mais l'Espagne devrait afficher le TCAC le plus rapide à 10,61 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'affichage dynamique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation régulière des dépenses publicitaires en affichage hors domicile numérique | +2.80% | Allemagne, France, Royaume-Uni, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Évolution des solutions clés en main | +2.10% | Mondial, avec adoption précoce en Allemagne, au Royaume-Uni et aux Pays-Bas | Court terme (≤ 2 ans) |

| Demande du commerce de détail pour les murs vidéo 4K/8K | +1.90% | Allemagne, France, Espagne, Italie, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Tarification dynamique via l'intégration des points de vente | +1.60% | France, Allemagne, Royaume-Uni, Espagne, Pays-Bas | Court terme (≤ 2 ans) |

| Règles d'écoconception de l'UE remplaçant les supports imprimés | +1.20% | À l'échelle de l'Union européenne, plus fortement en Allemagne, en France, aux Pays-Bas et en Suède | Long terme (≥ 4 ans) |

| Accès programmatique à l'affichage hors domicile numérique pour les PME | +0.90% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation régulière des dépenses publicitaires en affichage hors domicile numérique

Les recettes de l'affichage hors domicile numérique ont augmenté à mesure que les annonceurs transfèrent leurs budgets des affiches statiques vers des écrans en réseau capables de planification par tranche horaire et d'impressions vérifiées, créant une meilleure visibilité de la demande pour les déploiements du marché européen de l'affichage dynamique.[1]World Out of Home Organization, "Statistiques sur la publicité en affichage hors domicile numérique," wooinsights.com La plateforme LaunchPAD de Bauer Media a abaissé les dépenses minimales à 500 EUR (565 USD) en 2025, attirant les petites entreprises dans les réseaux de transport et de commerce de détail.[2]Bauer Media, "Bauer Media lance la plateforme programmatique d'affichage hors domicile numérique LaunchPAD," bauermedia.com Les intégrations côté offre permettent désormais aux propriétaires de sites de monétiser les inventaires inactifs, compensant l'amortissement du matériel. Les audits énergétiques liés à la directive européenne sur la performance énergétique des bâtiments accélèrent davantage le remplacement des caissons lumineux à incandescence par des unités à rétroéclairage LED éligibles aux crédits de construction verte.[3]Commission européenne, "Étiquette énergétique et écoconception," commission.europa.eu

Évolution des solutions clés en main

Les fabricants regroupent désormais écrans, lecteurs multimédias, supports et licences de système de gestion de contenu cloud en tant qu'articles à ligne unique, comprimant les cycles de déploiement et simplifiant les achats. La plateforme VXT de Samsung intègre l'optimisation du contenu par intelligence artificielle, la surveillance à distance de l'état des appareils et les connecteurs de points de vente dans un seul tableau de bord. Le lecteur SDM de Sharp NEC avec BrightSign intégré supprime les décodeurs externes, réduisant les points de défaillance et l'encombrement des câbles. Ces kits tout-en-un ont raccourci les cycles de vente typiques de plusieurs mois à quelques semaines et élargi le marché européen de l'affichage dynamique en abaissant le seuil technique pour les petites entreprises.

Demande du commerce de détail pour les murs vidéo 4K/8K

Les murs en ultra-haute définition offrent un merchandising visuel immersif qui attire les acheteurs loin du commerce électronique et justifie les loyers des magasins phares. Le réseau d'écrans de 75 pouces de Carrefour, lancé en février 2026, synchronise les promotions avec les étiquettes électroniques de rayonnage pour une parité de prix en temps réel. Les modules micro-LED MAGNIT de LG peuvent dépasser 10 mètres de large sans accès arrière, un avantage pour les rénovations dans les magasins du centre-ville. La baisse des prix des dalles 8K — le QB85C de Samsung a atteint 1 799 EUR (2 033 USD) début 2026 — rend les grands formats accessibles aux détaillants du marché intermédiaire.

Tarification dynamique via l'intégration des points de vente

La connexion des menus numériques et des affichages en bord de rayon aux flux de points de vente en direct permet aux opérateurs de modifier les prix en quelques secondes, réduisant la main-d'œuvre manuelle et les déchets. La fonctionnalité « Link My POS » de Samsung VXT fonctionne avec Square, Clover et Oracle Simphony, garantissant la cohérence des prix à l'échelle du système. Le couplage étiquettes électroniques de rayonnage-affichage de SoluM a permis aux épiciers français en 2025 de moduler les prix selon les tranches horaires, augmentant les marges sans éroder la confiance. Alors que les détaillants de carburant actualisent leurs écrans de dessus de pompe plusieurs fois par jour, le marché européen de l'affichage dynamique bénéficie de l'appétit croissant pour les moteurs de tarification en temps réel.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des clients | -1.40% | À l'échelle de l'Union européenne, application la plus stricte en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| CAPEX et OPEX élevés des grands réseaux | -1.10% | Espagne, Italie, reste de l'Europe (marchés émergents) | Moyen terme (2 à 4 ans) |

| Fragmentation de la compatibilité des systèmes de gestion de contenu | -0.70% | Mondial, avec des points de douleur aigus dans les déploiements multi-fournisseurs au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs | -0.50% | Mondial, avec une exposition régionale en Allemagne, en France et aux Pays-Bas (forte dépendance aux importations) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des clients

Le Comité européen de la protection des données a précisé en novembre 2025 que seule l'analytique sur l'appareil est éligible à l'exemption de mesure d'audience, exigeant un consentement explicite pour le suivi intersites. Les opérateurs repensent donc leurs interfaces pour afficher des options de consentement granulaires, chiffrent les métadonnées à la source et transfèrent les modèles de reconnaissance faciale vers des appareils en périphérie de réseau, ce qui accroît la complexité et le coût du déploiement. L'association de défense de la vie privée noyb continue de poursuivre en justice les utilisations dans les zones grises, entretenant une incertitude de conformité susceptible de freiner les investissements.

CAPEX et OPEX élevés des grands réseaux

Les tarifs des électriciens en Europe occidentale dépassent souvent 80 EUR (90 USD) de l'heure, portant la main-d'œuvre d'installation à 30-40 % des budgets de projet. L'abonnement MagicINFO Premium Plus de ScreenCom à 379 EUR (428 USD) par écran et par an illustre la charge de frais récurrents pour les parcs de plus de 50 unités. Bien que la location et les services gérés diffèrent les dépenses d'investissement, ils introduisent un risque de contrepartie et de valeur résiduelle, limitant le rythme de déploiement, notamment dans les sous-régions d'Europe méridionale et orientale aux ressources financières limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance du matériel

Le matériel a conservé 64,19 % de la part du marché européen de l'affichage dynamique en 2025, soulignant l'empreinte en capital des écrans et des lecteurs multimédias. Pourtant, les services devraient croître de 10,80 % par an jusqu'en 2031, les acheteurs privilégiant les offres groupées d'installation, de création de contenu et de surveillance à distance. La taille du marché européen de l'affichage dynamique attachée aux services est portée par les garanties prolongées telles que le Service Plus de Sharp NEC, qui allongent les cycles de renouvellement et lient les fournisseurs à des indicateurs de disponibilité plutôt qu'aux ventes de matériel. Les logiciels, représentant une part d'une dizaine de pourcents, migrent vers une tarification par abonnement soutenue par l'analytique d'audience et les tableaux de bord de santé des appareils.

Les fabricants d'équipements d'origine continuent d'affiner les écrans, des standards LCD et LED aux toiles OLED de niche utilisées dans les musées et les boutiques de luxe. Les lecteurs multimédias intègrent des puces SoC qui exécutent des agents de système de gestion de contenu sans matériel externe, tandis que les systèmes de montage sont livrés avec des rails pré-alignés pour réduire les heures d'installation. Dans les logiciels, les plateformes de planification de contenu s'intègrent désormais directement avec les partenaires programmatiques côté offre, fermant les boucles de monétisation des temps d'inactivité. Les suites de gestion des appareils émettent des alertes de maintenance proactives qui réduisent les déplacements sur site, une économie opérationnelle qui contribue à justifier des frais de licence plus élevés.

Par secteur d'utilisation final : le secteur de la santé accélère son adoption

Le commerce de détail a représenté 27,07 % des revenus en 2025 grâce aux étiquettes en bord de rayon et aux boucles de point de vente qui augmentent le panier moyen. Les hôpitaux, cependant, étendent leurs déploiements à un TCAC de 10,20 %, stimulant le marché européen de l'affichage dynamique alors que les administrateurs cherchent à réduire les temps d'attente et à améliorer les scores de satisfaction. Le transport conserve une présence importante grâce aux écrans d'information aux passagers et de publicité dans les aéroports, les gares ferroviaires et les métros, illustrée par la mise à niveau de 661 unités de la Catalogne dans 125 stations.

Les établissements hôteliers utilisent l'affichage en hall pour vendre des services supplémentaires, les entreprises diffusent des canaux de communication interne sur des murs vidéo de bureau, et les universités déploient des écrans interactifs pour les salles de classe collaboratives. Les gouvernements s'appuient sur des tableaux d'alerte d'urgence, tandis que les stades recherchent des rubans d'affichage plus grands, comme l'installation de 1 742 m² de LG pour l'Atlético de Madrid. Les agences bancaires convergent avec les cas d'usage du commerce de détail, combinant la gestion des files d'attente avec des boucles promotionnelles.

Par canal de distribution : le canal en ligne gagne des parts

Les ventes directes ont représenté 46,72 % en 2025, car les acheteurs d'entreprise valorisent les accords de niveau de service contractuels et les offres de financement. Néanmoins, le canal en ligne progresse à un TCAC de 10,49 % alors que le marché européen de l'affichage dynamique tire parti des configurateurs en libre-service qui détaillent les prix et les accessoires. L'outil web de Samsung permet aux PME de choisir la taille d'écran, de sélectionner la licence VXT et de réserver des installateurs certifiés, réduisant le délai entre le devis et l'installation des deux tiers. Les intégrateurs de systèmes et les revendeurs à valeur ajoutée dominent toujours les projets complexes multi-sites, en ajoutant des études de site, du contenu localisé et des audits de câblage à la commande de matériel de base.

La croissance en ligne se concentre sur les références standardisées telles que les kits à écran unique et les abonnements annuels aux systèmes de gestion de contenu. Le portail européen de Daktronics illustre une approche hybride : les visiteurs recherchent des produits en ligne, puis optent pour des recommandations d'installateurs locaux si des travaux d'ingénierie structurelle ou de mise à niveau électrique sont nécessaires. Bien que la transparence du commerce électronique entraîne une dilution des marges, l'élargissement de la portée compense la pression sur les volumes et les prix.

Par application : l'affichage dynamique interactif prend de l'élan

Les environnements intérieurs ont généré 38,29 % des revenus de 2025, couvrant les bureaux, les commerces, les restaurants et les cliniques où le contrôle climatique protège la longévité des dalles. Les déploiements interactifs croîtront de 10,33 % par an jusqu'en 2031, les bornes et les vitrines à commande gestuelle améliorant l'engagement des utilisateurs et la collecte de données. Les gares de London Bridge et Victoria disposent déjà d'écrans tactiles offrant guidage et offres commerciales en un seul cycle d'interaction. Les catalogues à commande gestuelle uniquement d'AMERIA répondent aux contextes sensibles à l'hygiène qui persistent après la pandémie.

Les unités extérieures nécessitent des boîtiers robustifiés, une luminosité de 2 500 nits et une étanchéité IP56, limitant l'adoption aux artères à fort trafic. Les murs vidéo se situent entre les tableaux de bord des salles de contrôle et les devantures de magasins phares, utilisant la micro-LED ou le LCD en mosaïque pour créer des toiles sans couture. Les affiches numériques et les bornes combinent des modules de paiement avec des promotions à l'écran, tandis que les menus numériques intègrent des connecteurs de points de vente pour refléter les variations de stock selon les tranches horaires.

Par taille d'écran : les grands formats progressent le plus rapidement

Les écrans de taille intermédiaire de 32 à 55 pouces représentaient 44,93 % de la taille du marché européen de l'affichage dynamique en 2025, omniprésents dans les salles de conférence et les menus numériques. Les unités de plus de 85 pouces, cependant, affichent un TCAC de 10,58 % à mesure que la baisse du coût par pouce carré alimente les rubans de stade et les façades de commerce de détail.

Le QB85C de Samsung à 1 799 EUR (2 033 USD) illustre comment la compression des prix accélère l'adoption des grands formats. Les cadres de moins de 32 pouces ciblent les emplacements d'ascenseur et de bord de rayon où l'encombrement importe plus que la densité de pixels. Le format 86 pouces de Sharp NEC comble l'écart entre les écrans individuels et les murs en mosaïque, offrant des revêtements antireflets pour les conditions d'éclairage naturel en devanture.

Analyse géographique

L'Allemagne a capté 23,74 % des dépenses de 2025 grâce aux déploiements dans les transports, le commerce de détail et les entreprises, notamment les projets pilotes dans les halls de Deutsche Bahn et les panneaux LED en bord de route réalisés avec Ströer. La solide performance du pays est attribuée à son infrastructure avancée, à ses partenariats stratégiques et à l'intégration des technologies numériques dans les espaces publics et privés. L'Espagne affiche le TCAC le plus rapide à 10,61 %, portée par le réseau de stations de Catalogne et l'adoption des systèmes de gestion de contenu cloud par les chaînes de commerce de détail. La croissance rapide de l'Espagne est portée par des investissements croissants dans la transformation numérique et l'adoption de solutions publicitaires innovantes, qui améliorent l'engagement des clients et l'efficacité opérationnelle. La France et le Royaume-Uni restent importants grâce à la maturité de l'affichage hors domicile programmatique, avec les médias en magasin de Carrefour et les réseaux de commerce de détail de JCDecaux qui mêlent technologie publicitaire et actifs numériques. Ces marchés bénéficient d'acteurs bien établis et d'un niveau élevé d'adoption technologique, qui continuent de stimuler la croissance et l'innovation dans le secteur.

L'Italie, les Pays-Bas et la Suède ajoutent des parts d'une dizaine de pourcents chacun, avec des points de traction uniques : les services de location aux Pays-Bas et les rénovations alignées sur la durabilité en Suède. La contribution de l'Italie est soutenue par son intérêt croissant pour la publicité numérique et la modernisation de ses réseaux de commerce de détail et de transport. L'Europe orientale et méridionale est en retrait en raison des contraintes de dépenses d'investissement et de la fragmentation réglementaire, mais un potentiel de hausse existe via les fonds structurels de l'UE et les prochaines usines de semi-conducteurs dans le cadre de la loi sur les puces.

Ces régions, bien qu'actuellement en retard, présentent un potentiel de croissance significatif à mesure qu'elles tirent parti du financement et du soutien politique de l'UE pour surmonter les défis existants. Les hubs de transport du Royaume-Uni, de la mise à niveau d'Euston par Network Rail aux remplacements des systèmes d'information des vols à l'aéroport d'Édimbourg, pèsent également dans la balance à mesure que les budgets de mobilité se redressent. La reprise des budgets de mobilité devrait stimuler de nouveaux investissements dans les infrastructures numériques, améliorant l'efficacité globale et l'attrait des hubs de transport dans toute la région.

Paysage concurrentiel

Le marché européen de l'affichage dynamique est modérément concentré : Samsung, LG Display, Sharp NEC, Barco et Daktronics détiennent ensemble environ 45 à 50 % des expéditions de matériel. Chacun regroupe des couches propriétaires de système de gestion de contenu et d'analytique pour fidéliser les revenus de services, illustrées par Samsung VXT, LG SmartThings Pro et l'écosystème SDM de Sharp NEC. L'efficacité énergétique est une priorité élevée, la série EC LED de Sharp NEC affichant une consommation inférieure de 60 % à celle des murs LCD et la gradation EcoSmart de Daktronics réduisant la consommation d'énergie jusqu'à 50 % dans les déploiements de commerce de détail.

Les partenariats d'interopérabilité atténuent la fragmentation des systèmes de gestion de contenu. L'intégration d'Adobe Experience Manager Screens par BrightSign a supprimé les intergiciels pour les entreprises ancrées dans les flux de travail créatifs Adobe. L'analytique préservant la vie privée représente un autre champ de bataille ; les fournisseurs intégrant des pipelines d'intelligence artificielle en périphérie de réseau peuvent offrir la conformité au RGPD avec une perte de performance minimale. Des acteurs SaaS de niche tels que nsign.tv vendent des systèmes de gestion de contenu basés sur navigateur à des tarifs d'abonnement attractifs pour les détaillants du marché intermédiaire.

La volatilité des semi-conducteurs reste une menace résiduelle, mais les subventions de la loi européenne sur les puces canalisant 80 milliards EUR (90,4 milliards USD) promettent une capacité de fabrication supplémentaire d'ici 2027, allégeant les délais de livraison des dalles. Les fournisseurs disposant d'un approvisionnement diversifié et de conceptions modulaires seront mieux à même d'absorber les chocs que leurs concurrents à source unique. Dans l'ensemble, l'étendue des solutions, l'efficacité énergétique et les références en matière de confidentialité dictent les taux de succès dans les appels d'offres actuels.

Leaders du secteur européen de l'affichage dynamique

Samsung Electronics Co. Ltd (Display Solutions)

LG Display Co. Ltd

Sharp NEC Display Solutions Ltd

Barco NV

Daktronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Samsung Electronics a lancé Spatial Signage, un écran 3D sans lunettes de 85 pouces utilisant la technologie 3D Plate, intégré à VXT pour le contrôle du contenu à distance.

- Février 2026 : Sharp NEC Display Solutions a lancé la série LB3 d'écrans interactifs en formats 65, 75 et 86 pouces fonctionnant sous Android 15 avec des utilitaires d'intelligence artificielle intégrés.

- Février 2026 : Carrefour et Vusion Group ont commencé à installer des écrans de 75 pouces reliés aux étiquettes électroniques de rayonnage dans les hypermarchés français.

- Janvier 2026 : LG Electronics a dévoilé l'écran micro-LED LG MAGNIT avec isolation des pannes de ligne à point et connectivité par fibre optique pour un contrôle centralisé.

Périmètre du rapport sur le marché européen de l'affichage dynamique

Le rapport sur le marché européen de l'affichage dynamique est segmenté par composant (matériel, logiciel, services), par secteur d'utilisation final (commerce de détail, transport, hôtellerie, entreprises, éducation, gouvernement, santé, sports et divertissement, services bancaires et financiers, autres secteurs d'utilisation final), par canal de distribution (vente directe, intégrateurs de systèmes, revendeurs à valeur ajoutée, en ligne), par application (intérieur, extérieur, interactif, murs vidéo, affiches numériques/bornes, menus numériques), par taille d'écran (moins de 32 pouces, 32 à 55 pouces, 56 à 85 pouces, plus de 85 pouces) et par zone géographique (Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Pays-Bas, Suède, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Matériel | Écrans (LCD / LED) |

| Écrans OLED | |

| Lecteurs multimédias | |

| Projecteurs / Écrans de projection | |

| Autre matériel | |

| Logiciel | Logiciel de gestion de contenu |

| Analytique et mesure d'audience | |

| Gestion des appareils | |

| Autre logiciel | |

| Services | Installation et intégration |

| Services gérés | |

| Conseil et formation |

| Commerce de détail |

| Transport |

| Hôtellerie |

| Entreprises |

| Éducation |

| Gouvernement |

| Santé |

| Sports et divertissement |

| Services bancaires et financiers |

| Autres secteurs d'utilisation final |

| Vente directe |

| Intégrateurs de systèmes |

| Revendeurs à valeur ajoutée |

| En ligne |

| Affichage dynamique intérieur |

| Affichage dynamique extérieur |

| Affichage dynamique interactif |

| Murs vidéo |

| Affiches numériques / Bornes |

| Menus numériques |

| Moins de 32 pouces |

| 32 à 55 pouces |

| 56 à 85 pouces |

| Plus de 85 pouces |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Suède |

| Reste de l'Europe |

| Par composant | Matériel | Écrans (LCD / LED) |

| Écrans OLED | ||

| Lecteurs multimédias | ||

| Projecteurs / Écrans de projection | ||

| Autre matériel | ||

| Logiciel | Logiciel de gestion de contenu | |

| Analytique et mesure d'audience | ||

| Gestion des appareils | ||

| Autre logiciel | ||

| Services | Installation et intégration | |

| Services gérés | ||

| Conseil et formation | ||

| Par secteur d'utilisation final | Commerce de détail | |

| Transport | ||

| Hôtellerie | ||

| Entreprises | ||

| Éducation | ||

| Gouvernement | ||

| Santé | ||

| Sports et divertissement | ||

| Services bancaires et financiers | ||

| Autres secteurs d'utilisation final | ||

| Par canal de distribution | Vente directe | |

| Intégrateurs de systèmes | ||

| Revendeurs à valeur ajoutée | ||

| En ligne | ||

| Par application | Affichage dynamique intérieur | |

| Affichage dynamique extérieur | ||

| Affichage dynamique interactif | ||

| Murs vidéo | ||

| Affiches numériques / Bornes | ||

| Menus numériques | ||

| Par taille d'écran | Moins de 32 pouces | |

| 32 à 55 pouces | ||

| 56 à 85 pouces | ||

| Plus de 85 pouces | ||

| Par zone géographique | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché européen de l'affichage dynamique d'ici 2031 ?

Il devrait atteindre 11,25 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services, avec un TCAC de 10,80 % jusqu'en 2031.

Quel pays devrait enregistrer le taux de croissance le plus élevé ?

L'Espagne, avec un TCAC projeté de 10,61 % sur la période 2026-2031.

Quelle catégorie de taille d'écran affiche la croissance la plus rapide ?

Les écrans de plus de 85 pouces, progressant à un TCAC de 10,58 %.

Pourquoi les établissements de santé investissent-ils dans l'affichage dynamique ?

Les hôpitaux déploient des écrans de guidage et de gestion des files d'attente pour réduire les temps d'attente perçus et améliorer la satisfaction des patients.

Comment la réglementation sur la vie privée influence-t-elle les déploiements ?

Les clarifications du RGPD exigent une analyse sur l'appareil ou un consentement explicite pour le suivi intersites, poussant les opérateurs vers des solutions de traitement en périphérie de réseau.

Dernière mise à jour de la page le: