Taille et part du marché de la consommation d'eau des centres de données en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

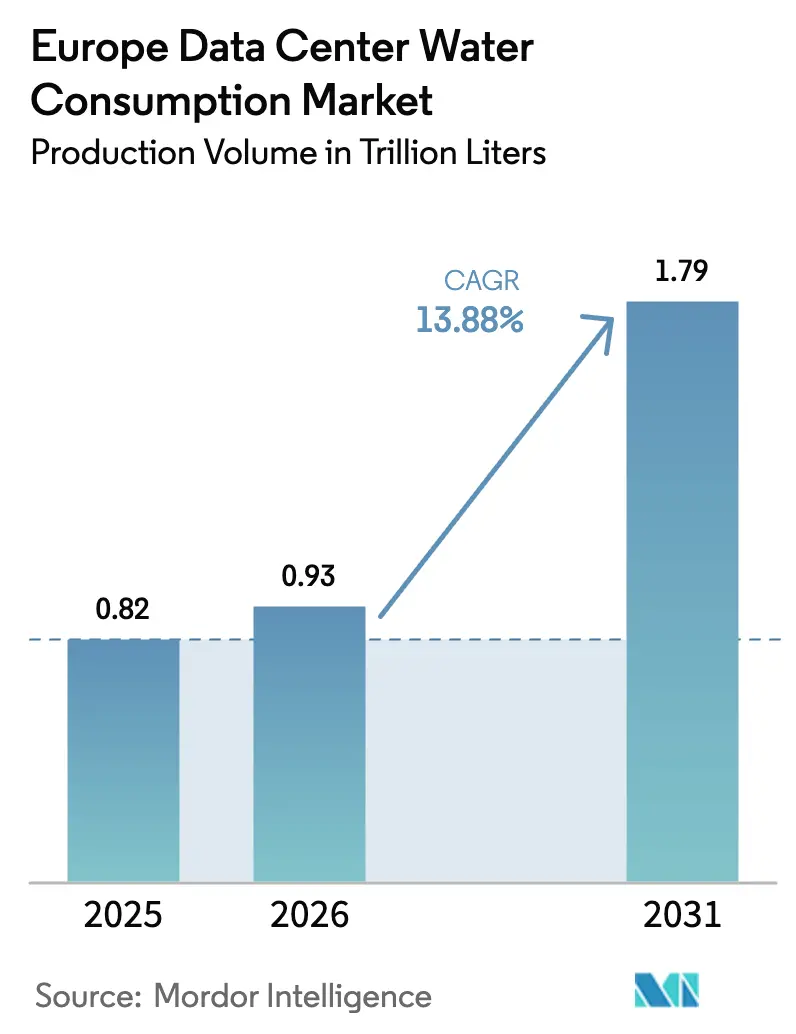

| Taille du marché de l'année de base (2025) | 0.82 Trillions de litres |

| Volume du Marché (2026) | 0.93 Trillions de litres |

| Volume du Marché (2031) | 1.79 Trillions de litres |

| Taux de croissance (2026 - 2031) | 13.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Europe par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en Europe était évaluée à 0,82 billion de litres en 2025 et devrait progresser de 0,93 billion de litres en 2026 pour atteindre 1,79 billion de litres d'ici 2031, à un TCAC de 13,88 % durant la période de prévision (2026-2031). L'essor des constructions hyperscale pour les charges de travail d'intelligence artificielle, l'obligation de divulgation de l'efficacité d'utilisation de l'eau imposée par l'UE, et la transition rapide vers le refroidissement liquide et par immersion constituent les principales forces qui stimulent la demande. Les opérateurs restructurent leurs stratégies d'approvisionnement pour sécuriser des sources d'eau non potable, tandis que les coûts de conformité réglementaire remodèlent les structures de coûts et encouragent la consolidation parmi les grands acteurs bien capitalisés. Les investissements affluent vers des installations conçues pour un fonctionnement sans évaporation ou en circuit fermé, et les marchés de capitaux continuent de récompenser les projets capables de vérifier des résultats « positifs pour l'eau ».

Principaux enseignements du rapport

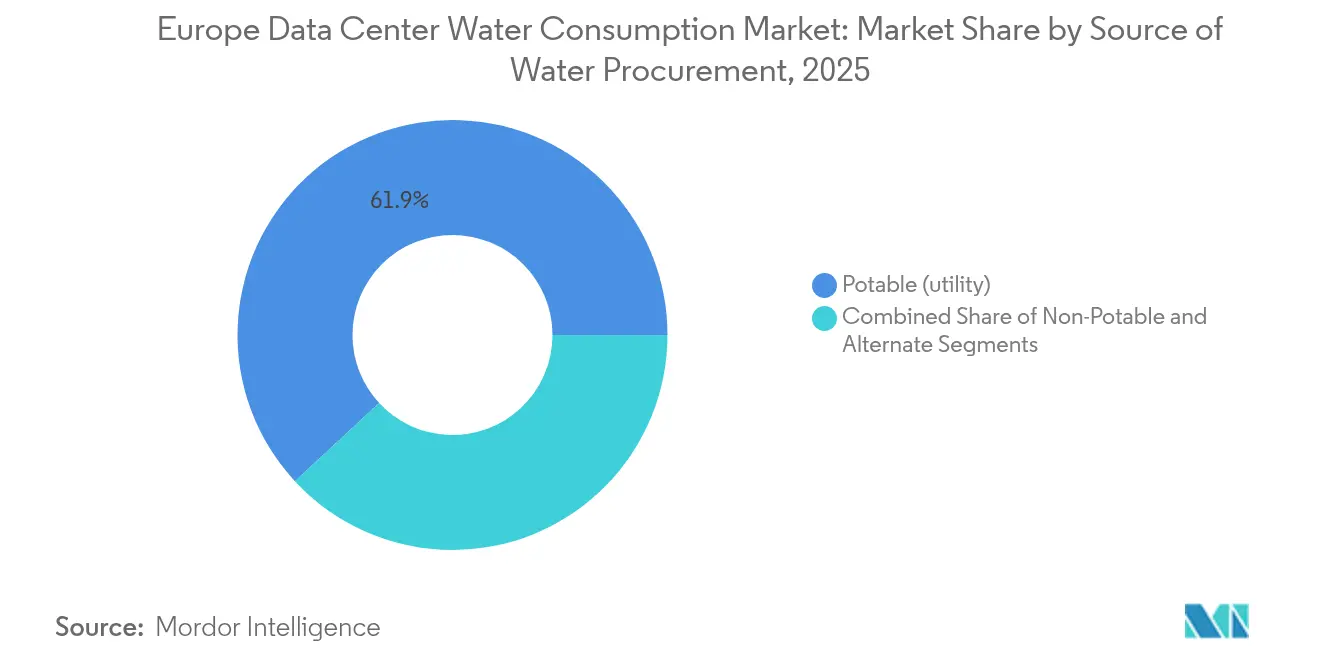

- Par source d'approvisionnement en eau, les sources d'eau potable représentaient 61,90 % de la part du marché européen de la consommation d'eau des centres de données en 2025, tandis que les sources alternatives devraient se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par technologie de refroidissement, les tours de refroidissement à eau représentaient 45,70 % des déploiements sur le marché européen de la consommation d'eau des centres de données en 2025, tandis que le refroidissement par immersion devrait croître à un TCAC de 17,85 % jusqu'en 2031.

- Par type de centre de données, la colocation de détail représentait 41,20 % des revenus sur le marché européen de la consommation d'eau des centres de données en 2025 ; les fournisseurs de services cloud hyperscale devraient s'accélérer à un TCAC de 17,22 % jusqu'en 2031.

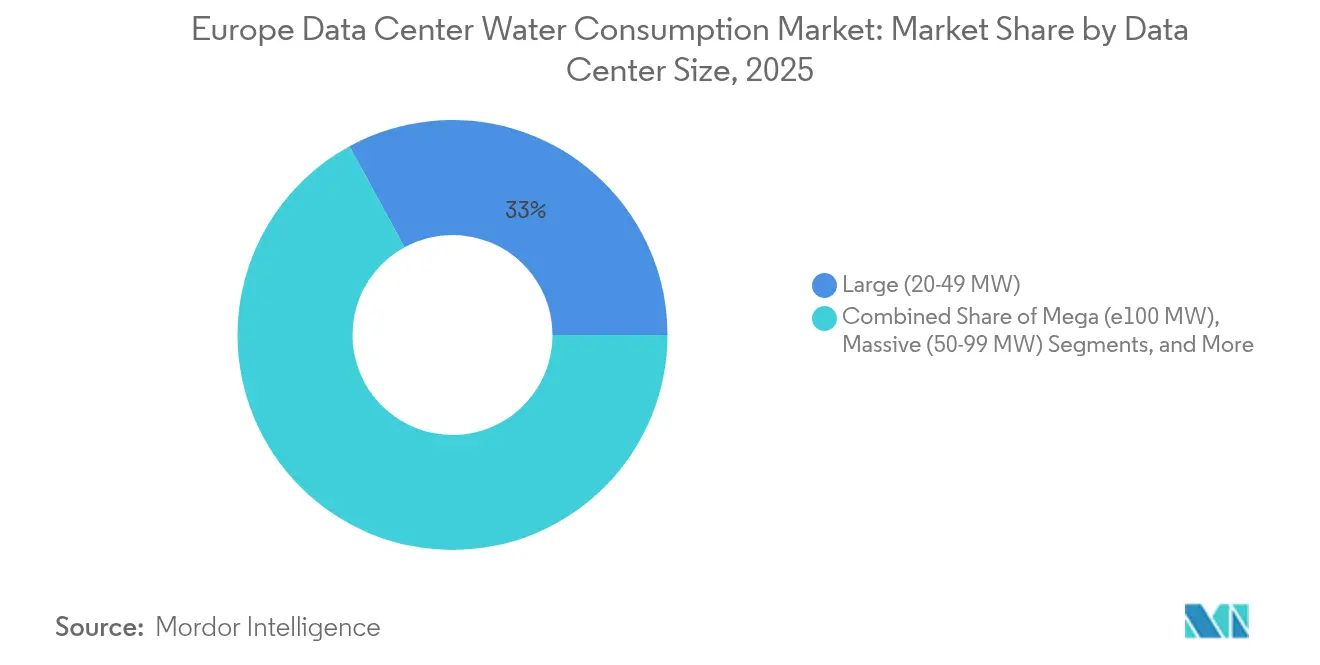

- Par taille de centre de données, les méga-campus dépassant 100 MW représentaient le segment à la croissance la plus rapide, avec une perspective de TCAC de 20,92 % pour le marché européen de la consommation d'eau des centres de données. Cependant, les grandes salles (20-49 MW) détenaient une part de 32,95 % en 2025.

- Par zone géographique, l'Europe occidentale était en tête du marché européen de la consommation d'eau des centres de données en 2025, représentant 38,10 % du marché, mais l'Europe du Nord devrait connaître la croissance la plus rapide, à un TCAC de 19,85 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développements hyperscale et à forte intensité d'intelligence artificielle accélérant la demande en eau de refroidissement | +4.2% | Mondial, concentré sur les marchés FLAP-D | Moyen terme (2-4 ans) |

| Règles de l'UE sur l'efficacité énergétique et la CSRD imposant la divulgation de l'efficacité d'utilisation de l'eau | +3.1% | À l'échelle de l'UE, plus strictes en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| L'essor de la colocation dans les métropoles FLAP-D et de second rang élargit la consommation d'eau potable | +2.8% | Europe occidentale, en expansion vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Transition de l'architecture de refroidissement par air vers le refroidissement liquide/évaporatif | +2.4% | Europe du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| La migration vers des sites secondaires intérieurs stimule les systèmes d'eau grise/souterraine sur site | +1.7% | Espagne, Italie, Europe de l'Est | Long terme (≥ 4 ans) |

| Les engagements « positifs pour l'eau » stimulent les investissements dans la récupération en circuit fermé | +1.3% | Mondial, adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développements hyperscale et à forte intensité d'intelligence artificielle accélérant la demande en eau de refroidissement

Les baies d'intelligence artificielle à haute densité nécessitent 40 à 60 kW par baie, bien au-delà des normes héritées, et génèrent des charges thermiques qui dépassent les capacités des systèmes à air. Les opérateurs adoptent désormais le refroidissement liquide, qui peut consommer trois à cinq fois plus d'eau par mégawatt, mais offre un meilleur coefficient d'efficacité énergétique et répond aux contraintes thermiques strictes. Le programme de campus d'intelligence artificielle de Microsoft d'une valeur de 80 milliards USD intègre des conceptions sans évaporation pour compenser une demande absolue plus élevée, montrant comment l'échelle permet à la fois des gains de durabilité et de performance.[1]Microsoft, « Positif pour l'eau d'ici 2030 », microsoft.com Le campus suédois de Brookfield d'une valeur de 10 milliards USD cible de même des régions disposant d'un surplus d'eau et d'énergies renouvelables, modifiant ainsi la localisation de la consommation. La croissance qui en résulte ancre un niveau de référence plus élevé pour le marché de la consommation d'eau des centres de données en Europe à moyen terme.

Règles de l'UE sur l'efficacité énergétique et la CSRD imposant la divulgation de l'efficacité d'utilisation de l'eau

La directive sur les rapports de durabilité des entreprises de 2024 oblige les installations de plus de 100 kW à publier l'efficacité d'utilisation de l'eau aux côtés des indicateurs énergétiques, mettant fin à l'opacité autour des indicateurs de consommation. Les opérateurs se sont empressés d'installer des compteurs avancés, des outils d'analyse et des équipements de traitement, car les performances influencent désormais les achats des clients et le financement. Digital Realty déclare 43 % d'approvisionnement en eau non potable dans son portefeuille régional, se positionnant en avance sur les exigences de conformité.[2]Digital Realty, « Rapport ESG 2025 », digitalrealty.com La réglementation ajoute 2 à 4 % aux coûts d'exploitation des sites hérités dépourvus de systèmes intégrés, récompensant les précurseurs et intensifiant la concurrence sur la transparence.

L'essor de la colocation dans les métropoles FLAP-D et de second rang élargit la consommation d'eau potable

Francfort, Londres, Amsterdam, Paris et Dublin ont capté 85 % des nouvelles capacités en 2024, saturant les réseaux municipaux et déclenchant des guerres d'enchères pour l'eau industrielle. Londres dépasse 1 GW de capacité opérationnelle et fait face à des hausses tarifaires liées aux nouveaux investissements en infrastructure. Les entreprises de colocation de détail, qui détiennent 41,87 % de part de marché, sont plus exposées car leurs modèles multi-locataires entravent les investissements dans des sources alternatives. Ainsi, les opérateurs s'étendent vers l'Espagne, l'Italie et la Grèce où les tarifs de l'eau restent plus bas, mais ils doivent néanmoins se couvrir contre le risque de sécheresse grâce à des systèmes de réutilisation sur site.

Transition de l'architecture de refroidissement par air vers le refroidissement liquide/évaporatif

Les densités de serveurs dépassent désormais couramment 15 kW par baie, poussant les systèmes à air à leurs limites thermiques. Les boucles de refroidissement direct à la puce réduisent les besoins en eau des installations jusqu'à 52 % par rapport aux tours ouvertes, mais nécessitent une infrastructure de traitement spécialisée et des dépenses d'investissement plus élevées. Le refroidissement par immersion, qui progresse à un TCAC de 18,12 %, élimine entièrement les unités de traitement d'air, mais introduit une logistique de fluides diélectriques et des contraintes de conformité à la réglementation européenne sur la sécurité chimique. CyrusOne met en œuvre des échangeurs de chaleur refroidis par air et des boucles étanches en Espagne, prouvant que l'indépendance vis-à-vis de l'eau est réalisable lorsque la conception commence dès la sélection du site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions liées à la sécheresse et moratoires en Espagne, aux Pays-Bas et en Irlande | –2.8% | Europe du Sud et Europe occidentale | Court terme (≤ 2 ans) |

| Opposition des communautés locales et longs cycles d'obtention des permis d'utilisation de l'eau | –1.9% | Marchés urbains FLAP-D | Moyen terme (2-4 ans) |

| La hausse des tarifs des eaux usées de l'UE alourdit les charges d'exploitation | –1.4% | À l'échelle de l'UE, concentrée en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Les risques liés à la légionellose et à l'encrassement biologique augmentent les dépenses d'investissement en traitement | –0.8% | Mondial, risque plus élevé en Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions liées à la sécheresse et moratoires en Espagne, aux Pays-Bas et en Irlande

Les interdictions d'urgence de la Catalogne ont suspendu les permis pour les sites de plus de 1 MW, forçant des reconceptions qui ajoutent 15 à 25 % aux budgets d'investissement. Amsterdam a imposé des réductions de consommation de 20 % lors des alertes de stress hydrique en 2024, affectant les installations sans circuits de recyclage.[3]Rabobank, « Perspectives de tarification de l'eau industrielle aux Pays-Bas », rabobank.com La capitale irlandaise a subi des retards de projet de 18 mois, les autorités ayant donné la priorité à l'approvisionnement résidentiel, réduisant ainsi le rythme d'expansion à court terme du marché de la consommation d'eau des centres de données en Europe. Ces restrictions redirigent les investissements vers les États nordiques, mais augmentent la complexité globale de la planification des projets.

Opposition des communautés locales et longs cycles d'obtention des permis d'utilisation de l'eau

L'activisme local cite de plus en plus la consommation d'eau pour contester les approbations de centres de données. Les municipalités néerlandaises exigent désormais des opérateurs qu'ils apportent des bénéfices nets positifs, tels que la restauration de zones humides ou la réutilisation de la chaleur, avant que les permis ne soient délivrés. Le délai moyen d'obtention d'un permis pour un projet à forte consommation d'eau est passé à 24-36 mois, contre 12-18 mois il y a dix ans, ajoutant des coûts de financement que les petits promoteurs ne peuvent pas absorber. Le plan de chauffage de serres d'atNorth au Danemark montre comment des bénéfices communautaires tangibles peuvent débloquer le soutien et raccourcir les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les sources alternatives stimulent l'innovation

Les sources d'eau potable ont produit 0,51 billion de litres et représentaient 61,90 % du marché de la consommation d'eau des centres de données en Europe en 2025. Cependant, la hausse des tarifs municipaux et les politiques de lutte contre la sécheresse orientent les opérateurs vers des systèmes d'eau recyclée, souterraine et de surface qui progressent à un TCAC de 19,12 %. Les grands campus amortissent le coût initial plus élevé des membranes et du polissage ultraviolet sur de nombreux mégawatts, réduisant les courbes de coûts sur le cycle de vie. Digital Realty s'approvisionne désormais à 43 % de ses besoins à partir de lignes d'eau non potable, en utilisant la détection d'anomalies pilotée par l'intelligence artificielle pour gérer la qualité et réduire les dépenses en produits chimiques. Dans les régions à risque élevé, la collecte des eaux de pluie, le dessalement de l'eau de mer et la réutilisation des eaux usées tertiaires sous-tendent les stratégies de résilience, assurant un fonctionnement continu pendant les restrictions et protégeant la taille du marché de la consommation d'eau des centres de données en Europe pour les sources alternatives, qui devrait dépasser 0,73 billion de litres d'ici 2031.

Les systèmes alternatifs aident également les opérateurs à satisfaire aux obligations de reporting de portée 3 imminentes en réduisant les émissions incorporées liées au traitement municipal. Ils soutiennent les engagements positifs pour l'eau et renforcent les relations avec les communautés, créant une valeur intangible qui facilite les expansions futures. Pourtant, les canalisations d'eau potable restent la solution par défaut pour les petits sites de colocation, car elles ne nécessitent ni personnel spécialisé ni capital et offrent une pression et une qualité stables. Sur la période de prévision, l'écart concurrentiel se creusera à mesure que les investisseurs favoriseront les projets qui internalisent la sécurité de l'eau, ancrant davantage l'approvisionnement alternatif comme différenciateur stratégique sur le marché de la consommation d'eau des centres de données en Europe.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de refroidissement : les systèmes par immersion remodèlent l'infrastructure

Les tours et refroidisseurs à eau ont consommé près de 0,38 billion de litres en 2025, soit 45,70 % de la demande totale. Leurs performances éprouvées les maintiennent répandus, notamment dans les rénovations, mais les clusters de niveau intelligence artificielle accélèrent le déploiement d'alternatives centrées sur le liquide. Les bains d'immersion et les boucles de refroidissement direct à la puce enregistrent un TCAC de 17,85 %, les positionnant pour dépasser une part de 26,10 % d'ici 2031. L'architecture en circuit fermé sans évaporation de Microsoft démontre que des contrôles sophistiqués peuvent allier l'efficacité de l'immersion à un prélèvement minimal, alignant les évolutions technologiques avec les objectifs de durabilité.

Les opérateurs évaluent le cycle de vie des fluides, les compétences de maintenance et les contraintes réglementaires sur les composés fluorés, que l'UE surveille de près. Les refroidisseurs adiabatiques refroidis par air offrent une voie intermédiaire, réduisant la consommation d'eau jusqu'à 70 %, mais sacrifiant l'efficacité lors des vagues de chaleur en Europe du Sud. Les échangeurs de chaleur en porte de baie offrent aux salles héritées une voie modulaire vers des densités plus élevées sans rénovation de la salle des machines. Par conséquent, le mix se fragmentera, mais les avantages thermiques et de facteur de forme de l'immersion en font la solution par défaut probable pour les baies de plus de 40 kW, soutenant la croissance à long terme de ce segment du marché de la consommation d'eau des centres de données en Europe.

Par type de centre de données : les opérateurs hyperscale mènent la transformation

Les sites de colocation de détail ont représenté 41,20 % des prélèvements d'eau en 2025, reflétant leur empreinte omniprésente et leur mix de clients. Les plateformes cloud hyperscale, cependant, se développent à un TCAC de 17,22 % et génèrent pratiquement tous les litres supplémentaires jusqu'en 2031. Leurs économies d'échelle soutiennent les épurateurs par osmose inverse, les boucles à zéro rejet liquide et les réservoirs sur site que les sites plus petits ne peuvent pas financer, renforçant la divergence concurrentielle dans le secteur de la consommation d'eau des centres de données en Europe. AWS a affiché une efficacité d'utilisation de l'eau de 0,19 L/kWh, établissant un nouveau référentiel d'efficacité.

Les catégories entreprise et en gros diminuent en poids relatif à mesure que les entreprises migrent leurs charges de travail vers des salles hyperscale multi-locataires ou dédiées, concentrant la consommation et portant la taille du marché de la consommation d'eau des centres de données en Europe pour les nœuds hyperscale à plus de 1,07 billion de litres d'ici 2031. Les entreprises de colocation répondent par des fusions et par des installations de traitement coopératives desservant plusieurs salles de données, mais leur intensité capitalistique reste une contrainte.

Par taille de centre de données : les méga-installations dominent la croissance

Les campus dépassant 100 MW affichent la dynamique la plus forte, progressant à un TCAC de 20,92 % grâce à l'intelligence artificielle, au calcul haute performance et aux constructions de cloud souverain. Ces sites justifient une infrastructure hydraulique complète, incluant des puits de recharge des aquifères et un stockage d'énergie thermique qui amortit les pics journaliers. De telles conceptions permettent aux opérateurs de négocier des contrats industriels à tarif fixe, atténuant ainsi la volatilité tarifaire. Les grandes salles (20-49 MW) détenaient une part de 32,95 % en 2025 et devraient se développer régulièrement, bénéficiant des exigences de périphérie de réseau dans les métropoles de second rang. Cependant, elles font face à une pression concurrentielle des méga-sites sur la base du coût par MW.

Les salles moyennes et petites risquent l'obsolescence si elles ne se rénovent pas pour répondre aux normes de divulgation et de traitement de plus en plus strictes. Le complexe finlandais d'XTX Markets d'une valeur d'un milliard d'euros, conçu pour fonctionner entièrement sans eau en exploitant l'air arctique et la réutilisation de la chaleur, illustre l'innovation au sommet et fixe des attentes que les futurs méga-sites devront atteindre ou dépasser. Cette évolution renforce le lien entre la taille des installations et la crédibilité environnementale au sein du marché européen de la consommation d'eau des centres de données.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe occidentale a absorbé 0,31 billion de litres en 2025, soutenue par le cluster FLAP-D établi. L'Allemagne stimule la divulgation et les hausses tarifaires ; les Pays-Bas appliquent des plafonds de prélèvement, poussant les opérateurs à investir dans des conceptions en circuit fermé. La France exploite son énergie nucléaire pour accueillir des méga-sites d'intelligence artificielle, tandis que le Royaume-Uni simplifie les approbations d'importance nationale qui exigent néanmoins des études d'impact sur l'eau rigoureuses. La demande soutenue des locataires cloud et entreprise maintient les expansions en mouvement, mais la hausse des coûts incite à un pivot vers des sources alternatives et des systèmes de réutilisation, stabilisant la croissance des prélèvements et préservant le marché de la consommation d'eau des centres de données en Europe dans les métropoles matures.

L'Europe du Nord enregistre le TCAC le plus élevé à 19,85 %, portée par l'abondance de l'hydroélectricité, de l'éolien et des climats frais qui réduisent à la fois les empreintes énergétiques et hydriques. La Suède et la Finlande attirent des projets hyperscale de plusieurs milliards de dollars, Brookfield et XTX Markets choisissant des emplacements où le refroidissement naturel élimine les pertes par évaporation. L'Islande et la Norvège offrent un rejet de chaleur géothermique et une énergie quasi décarbonée, bien que les routes de câbles sous-marins puissent limiter les charges de travail sensibles à la latence. Les gouvernements de la région courtisent activement les centres de données, offrant des garanties d'énergie verte qui amplifient davantage les perspectives de croissance.

L'Europe du Sud émerge comme la frontière de diversification. L'Espagne, l'Italie et la Grèce offrent des alternatives alimentées à l'énergie solaire et avantageuses en termes de latence aux hubs nordiques surpeuplés, mais le risque de sécheresse persistant nécessite un recyclage sur site dès le premier jour. Madrid et Barcelone disposent d'une infrastructure fibre robuste, mais le moratoire de la Catalogne souligne la volatilité de l'approvisionnement. Des projets italiens tels que le campus de Microsoft en Lombardie intègrent le stockage en aquifère et l'eau d'alimentation dessalée pour se conformer à la politique régionale. Les constructions grecques s'appuient sur l'osmose inverse de l'eau de mer et soulignent le rôle des pipelines maritimes. Collectivement, ces stratégies soutiennent une expansion continue, bien que la complexité d'ingénierie accrue tempère le rythme.

Paysage concurrentiel

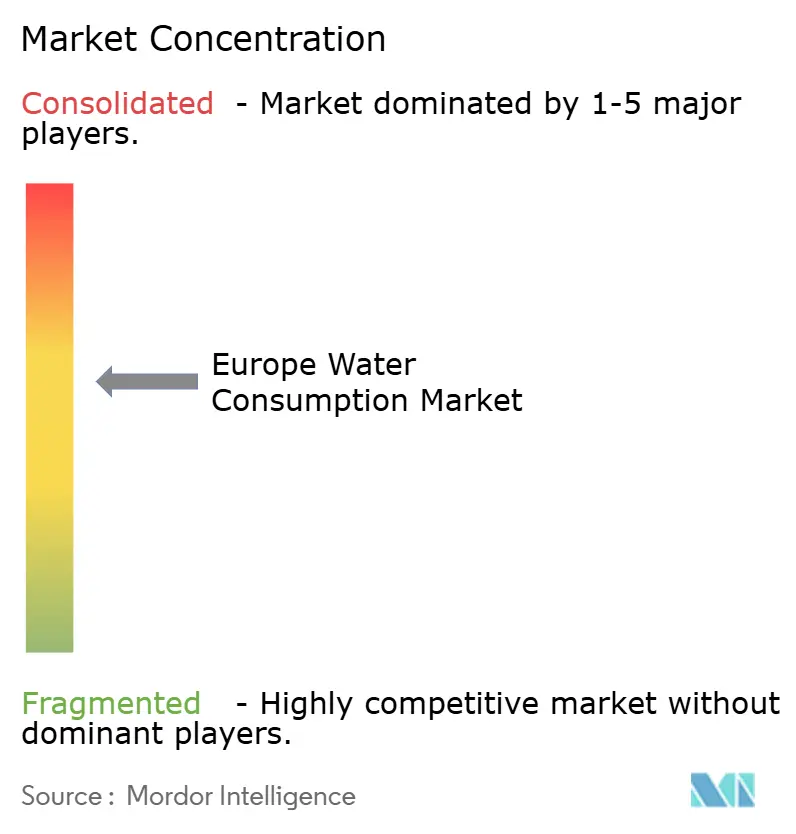

Le marché de la consommation d'eau des centres de données en Europe présente une concentration modérée. Digital Realty, Equinix et trois fournisseurs de cloud hyperscale détiennent environ 55 à 60 % de la capacité installée. L'acquisition d'Interxion par Digital Realty pour 8,4 milliards USD a renforcé sa présence régionale et permis des initiatives de réduction de la consommation d'eau à l'échelle du portefeuille, notamment la détection de fuites pilotée par l'intelligence artificielle qui a réduit les prélèvements annuels de 7 %. Equinix vise 100 % d'eau recyclée dans les nouvelles constructions, en pilotant des réacteurs à membranes à Paris. Les opérateurs hyperscale — AWS, Microsoft, Google — déploient des analyses propriétaires et un recyclage multi-étapes pour maintenir des performances inférieures à 0,25 L/kWh, consolidant des avantages de coûts et créant des barrières pour les acteurs plus petits.

Les challengers de niveau intermédiaire se différencient par la sélection des sites et l'économie de la réutilisation de la chaleur. AtNorth relie les flux de chaleur résiduelle aux réseaux de chauffage urbain au Danemark, sécurisant des flux de revenus et la bienveillance des communautés. Les campus ibériques de CyrusOne utilisent des refroidisseurs à air en circuit fermé pour éliminer la dépendance municipale, séduisant les régions sujettes à la sécheresse. Les investisseurs orientent les capitaux vers les opérateurs disposant de références ESG vérifiables, faisant de la gouvernance de l'eau un facteur décisif dans les coûts de financement et les valorisations de fusions-acquisitions.

Les partenariats technologiques s'intensifient. Les fournisseurs de modules d'osmose inverse, de bioréacteurs à membranes et de capteurs de qualité en temps réel signent des accords-cadres avec des opérateurs multi-sites, intégrant des normes propriétaires qui augmentent les coûts de changement. Parallèlement, l'incertitude réglementaire autour des restrictions chimiques et des surtaxes sur les eaux usées favorise les acteurs disposant d'équipes réglementaires internes. Le marché tend donc vers des modèles verticalement intégrés capables d'une itération rapide de conception et d'un déploiement coordonné sur des empreintes continentales.

Leaders du secteur de la consommation d'eau des centres de données en Europe

Digital Realty Trust Inc.

NTT Corporation

Equinix Inc.

Vantage Data Centers Management Co. LLC

Global Switch Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La France et les Émirats arabes unis ont convenu d'investir 30 à 50 milliards USD dans un campus de centre de données axé sur l'intelligence artificielle d'une capacité de 1 GW en France.

- Mars 2025 : Blackstone a obtenu l'approbation pour un projet hyperscale QTS d'une valeur de 10 milliards GBP (12,4 milliards USD) dans le Northumberland, au Royaume-Uni.

- Janvier 2024 : Membion a levé 5 millions EUR pour une technologie compacte de bioréacteur à membranes.

- Septembre 2024 : atNorth a dévoilé des plans pour un méga-site danois intégrant la réutilisation de la chaleur pour le chauffage urbain.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en Europe

Le marché européen de la consommation d'eau des centres de données segmente ses offres selon divers critères. Les sources d'approvisionnement en eau comprennent l'eau potable (provenant de sources publiques ou privées), l'eau non potable (telle que les eaux usées traitées ou l'eau recyclée) et d'autres sources alternatives. Les technologies de refroidissement sont diverses, comprenant les refroidisseurs refroidis par air avec tampons adiabatiques, les refroidisseurs et tours refroidis par eau, le refroidissement liquide direct à la puce ou par plaque froide, le refroidissement par immersion et les échangeurs de chaleur en porte de baie. Les centres de données sont classés en quatre types : entreprise, colocation de détail, en gros et fournisseurs de services cloud hyperscale. En ce qui concerne la taille des centres de données, mesurée en charge informatique (en MW), les catégories vont de méga (plus de 100 MW) et massif (50-99 MW) à grande salle (20-49 MW), moyenne salle (5-19 MW) et petite salle (moins de 5 MW). Les prévisions du marché sont exprimées en volume, spécifiquement en litres.

| Eau potable (réseau public / privé) |

| Eau non potable (eaux usées traitées / recyclée) |

| Source alternative |

| Refroidisseurs refroidis par air avec tampons adiabatiques |

| Refroidisseurs et tours refroidis par eau |

| Refroidissement liquide direct à la puce / par plaque froide |

| Refroidissement par immersion |

| Échangeurs de chaleur en porte de baie |

| Entreprise |

| Colocation de détail |

| En gros / Fournisseur de services cloud hyperscale |

| Méga (> 100 MW) |

| Massif (50-99 MW) |

| Grande salle (20-49 MW) |

| Moyenne salle (5-19 MW) |

| Petite salle (< 5 MW) |

| Par source d'approvisionnement en eau | Eau potable (réseau public / privé) |

| Eau non potable (eaux usées traitées / recyclée) | |

| Source alternative | |

| Par technologie de refroidissement | Refroidisseurs refroidis par air avec tampons adiabatiques |

| Refroidisseurs et tours refroidis par eau | |

| Refroidissement liquide direct à la puce / par plaque froide | |

| Refroidissement par immersion | |

| Échangeurs de chaleur en porte de baie | |

| Par type de centre de données | Entreprise |

| Colocation de détail | |

| En gros / Fournisseur de services cloud hyperscale | |

| Par taille de centre de données (charge informatique en MW) | Méga (> 100 MW) |

| Massif (50-99 MW) | |

| Grande salle (20-49 MW) | |

| Moyenne salle (5-19 MW) | |

| Petite salle (< 5 MW) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la consommation d'eau des centres de données en Europe ?

Le marché a enregistré 0,93 billion de litres en 2026 et devrait atteindre 1,79 billion de litres d'ici 2031, reflétant un TCAC de 13,88 %.

Pourquoi les opérateurs hyperscale génèrent-ils une demande en eau plus élevée ?

Les baies d'intelligence artificielle et de calcul haute performance génèrent beaucoup plus de chaleur que les serveurs hérités, incitant à l'adoption du refroidissement liquide et par immersion qui consomme jusqu'à cinq fois plus d'eau par mégawatt tout en offrant une efficacité supérieure.

Comment les réglementations de l'UE façonnent-elles les pratiques de gestion de l'eau ?

La directive sur les rapports de durabilité des entreprises, en vigueur depuis 2024, oblige les installations de plus de 100 kW à divulguer l'efficacité d'utilisation de l'eau, stimulant des investissements rapides dans le comptage, le recyclage et les systèmes en circuit fermé.

Quel segment de technologie de refroidissement se développe le plus rapidement ?

Le refroidissement par immersion progresse à un TCAC de 17,85 % jusqu'en 2031, car il prend en charge des densités de baies supérieures à 40 kW et s'aligne sur les objectifs de conception sans évaporation.

Dernière mise à jour de la page le: