Taille et part du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

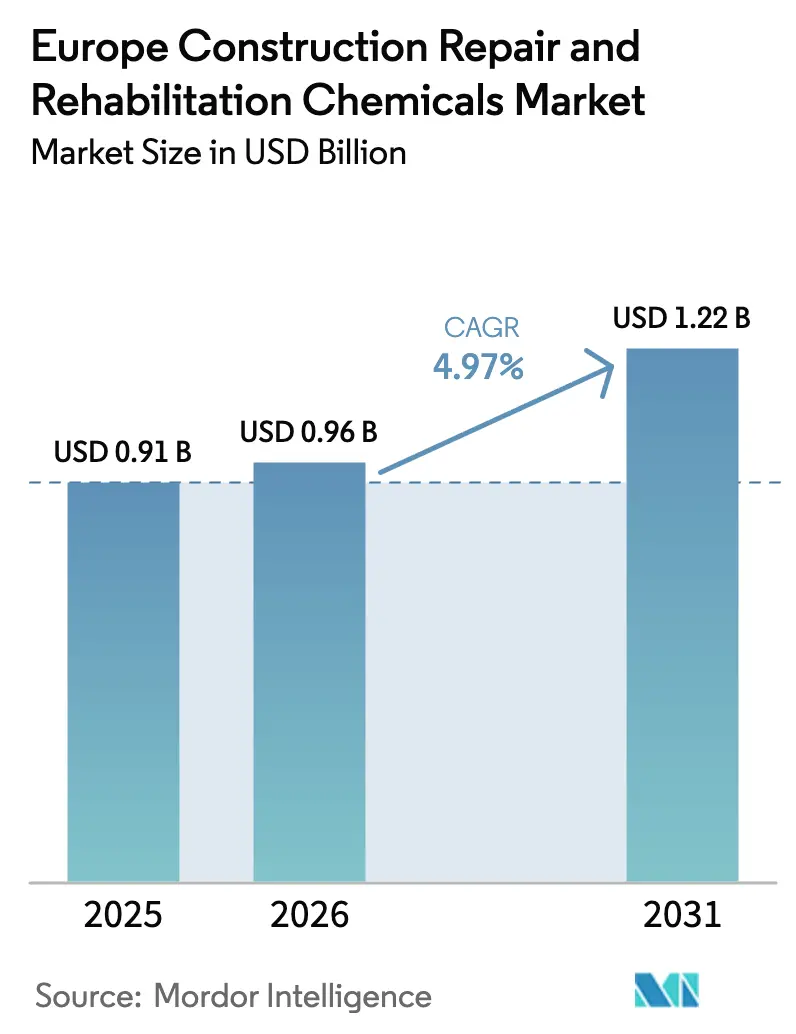

| Taille du marché de l'année de base (2025) | 0.91 Milliards de dollars |

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction par Mordor Intelligence

La taille du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction devrait passer de 0,91 milliard USD en 2025 à 0,96 milliard USD en 2026 et devrait atteindre 1,22 milliard USD d'ici 2031, à un CAGR de 4,97 % sur la période 2026-2031. Un financement public robuste, des codes d'efficacité stricts et une modernisation généralisée des infrastructures soutiennent cette trajectoire, tandis que les fabricants réingénient simultanément leurs portefeuilles de produits pour répondre aux critères de performance bas carbone et longue durée de vie. La convergence des politiques — principalement le dispositif NextGenerationEU — continue d'accélérer les projets de rénovation et de canaliser les capitaux vers le renouvellement des actifs résilients au climat[1]Commission européenne, "Plan de relance NextGenerationEU," EUROPA.EU . La volatilité croissante des matières premières et les pénuries de main-d'œuvre tempèrent l'élan à court terme, mais l'adoption soutenue de mortiers auto-cicatrisants, de coulis modifiés aux polymères et de formulations ignifuges maintient le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction fermement sur sa trajectoire de croissance à moyen terme. L'intensité concurrentielle devrait augmenter à mesure que les acteurs de grande envergure et les spécialistes agiles allouent leurs ressources de recherche et développement à des systèmes conformes à la norme EN 13501-1 à valeur ajoutée, promettant des économies mesurables sur le cycle de vie pour les propriétaires d'actifs.

Principaux enseignements du rapport

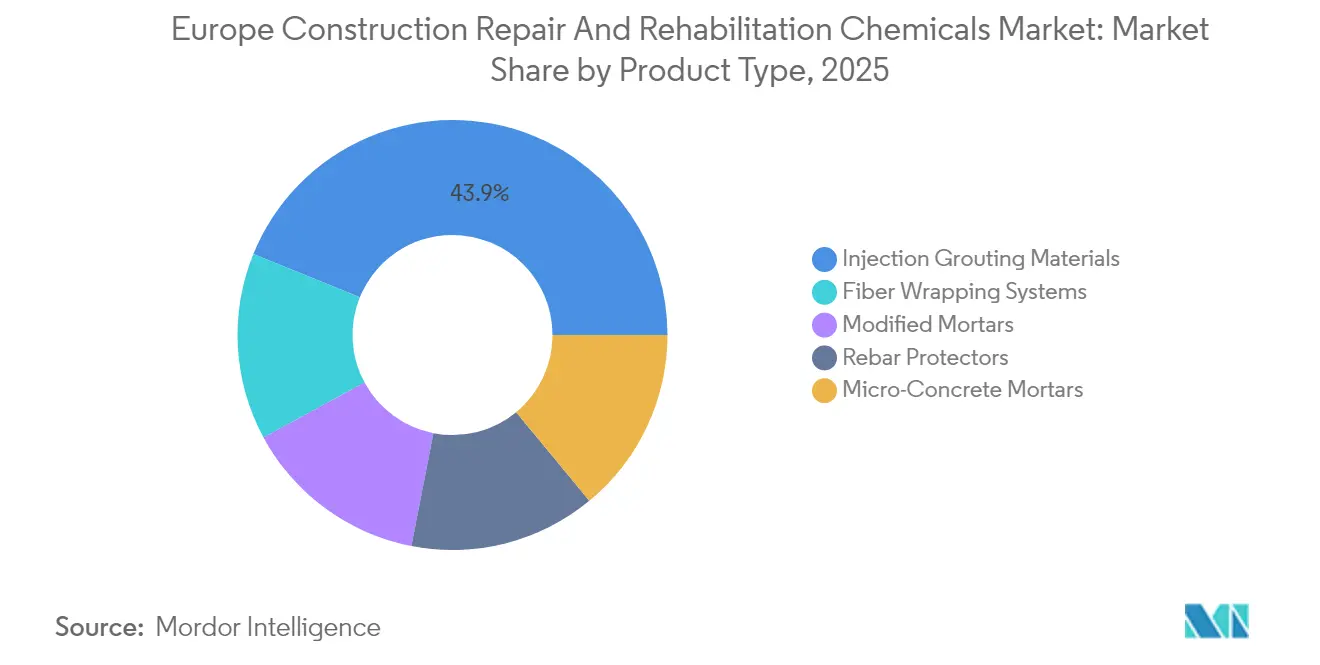

- Par type de produit, les matériaux de coulis d'injection ont dominé avec une part de 43,85 % du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction en 2025. De plus, les matériaux de coulis d'injection devraient croître au CAGR le plus rapide de 5,43 % au cours de la période de prévision.

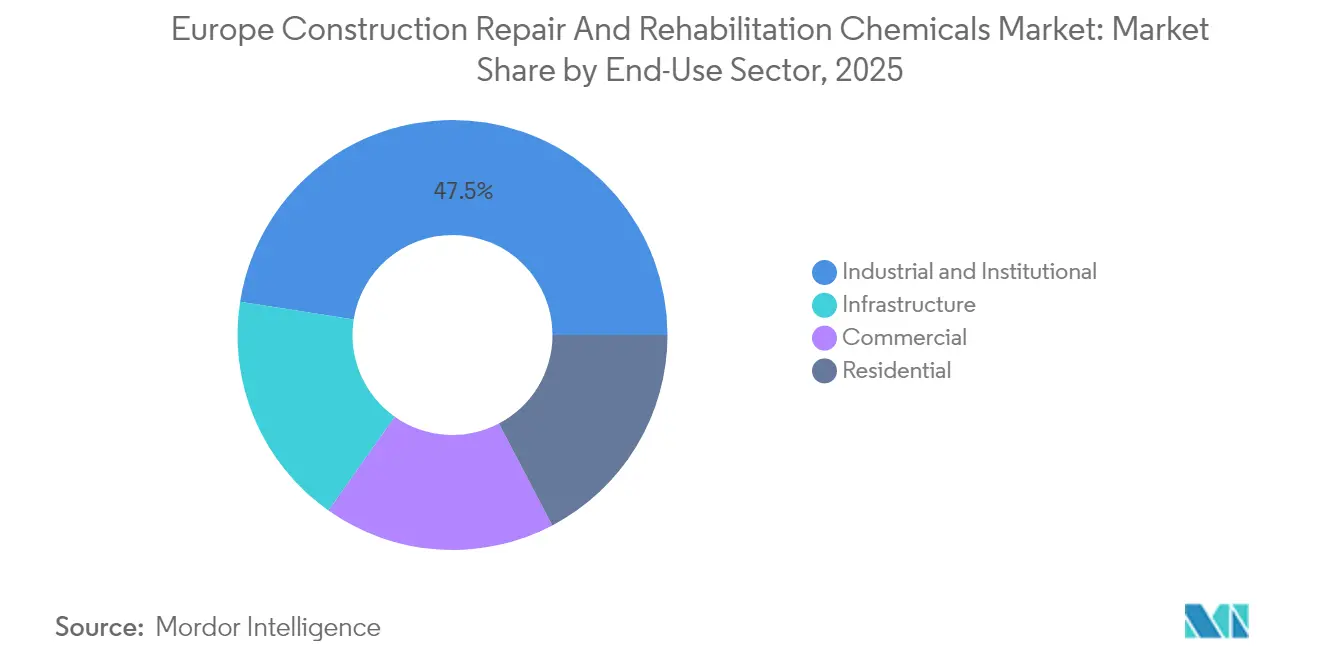

- Par secteur d'utilisation finale, le segment industriel et institutionnel représentait 47,52 % de la taille du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction en 2025. Cependant, l'infrastructure devrait enregistrer le CAGR projeté le plus élevé à 5,78 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de revenus de 14,41 % en 2025, tandis que l'Italie devrait enregistrer la croissance la plus rapide avec un CAGR de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de rénovation accélérée dans le cadre du Pacte vert européen et de la « Vague de rénovation » | +1.8% | Marchés principaux de l'UE, plus forte en Allemagne, en France, aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Vieillissement du parc de transports et de bâtiments nécessitant des solutions de prolongation de durée de vie | +1.2% | Europe occidentale | Long terme (≥ 4 ans) |

| Renforcement des codes d'efficacité énergétique | +1.0% | Cœur de l'UE, adoption précoce dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Fonds de résilience des infrastructures | +0.9% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Adoption de mortiers micro-encapsulés auto-cicatrisants | +0.4% | Allemagne, Royaume-Uni, France, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de rénovation accélérée dans le cadre du Pacte vert européen et de la « Vague de rénovation »

Les lignes directrices de la Vague de rénovation de l'UE exigent que les États membres augmentent significativement leurs taux de rénovation annuels d'ici 2030. Cette impulsion a entraîné une augmentation des projets de rénovation profonde, nécessitant des produits chimiques d'étanchéité et de renforcement avancés. Par le biais du Mécanisme pour la reprise et la résilience, des financements substantiels sont alloués pour subventionner les mises à niveau, permettant une réduction significative de la consommation d'énergie des bâtiments. L'Allemagne et la France dominent cette demande, comme en témoigne une hausse notable des demandes de subventions en 2024. En réponse, les fournisseurs augmentent leur production de coulis à faible viscosité et à forte adhérence ainsi que de mortiers d'étanchéité à l'air. Avec le resserrement de la tarification carbone qui réduit l'écart de coût entre les nouvelles constructions et les bâtiments existants, l'élan pour le marché européen des produits chimiques pour la construction, la réparation et la réhabilitation se renforce. À mesure que les mandats de rénovation se développent, les entrepreneurs améliorent leurs compétences techniques et les préférences de produits se déplacent vers des systèmes premium prêts à la certification, une boucle de rétroaction positive émerge.

Vieillissement du parc de transports et de bâtiments nécessitant des solutions de prolongation de durée de vie

Plus des trois quarts des logements européens sont énergivores, tandis que les ponts et tunnels ont en moyenne plus de cinq décennies de durée de vie[2]Banque européenne d'investissement, "Rapport sur l'investissement dans les infrastructures 2025," EIB.ORG. Les propriétaires d'actifs privilégient désormais des stratégies de réhabilitation qui ajoutent 25 à 30 ans de performance, catalysant l'adoption de mortiers modifiés aux polymères et d'adjuvants inhibiteurs de corrosion. Les opérateurs ferroviaires et routiers d'Europe occidentale rapportent des économies de coûts par rapport au remplacement en déployant des enroulements de polymères renforcés de fibres et des coulis de ciment micro-fin. Les cadres d'analyse du coût du cycle de vie intégrés dans les marchés publics amplifient cette demande, renforçant l'expansion du marché même en période d'inflation des matières premières. L'innovation se concentre sur des systèmes de mortiers hybrides qui offrent à la fois une récupération structurelle et des gains de performance énergétique, les rendant particulièrement attractifs pour les installations industrielles où les temps d'arrêt entraînent des pénalités de revenus élevées.

Renforcement des codes d'efficacité énergétique

La directive révisée sur la performance énergétique des bâtiments de 2024 impose des seuils de classe E du certificat de performance énergétique d'ici 2030 et de classe D d'ici 2033, incitant les propriétaires de bâtiments anciens à entreprendre des rénovations d'enveloppe à un rythme de plus en plus rapide. Les coulis d'injection haute performance et les systèmes de réparation des ponts thermiques deviennent essentiels, notamment dans les structures en maçonnerie courantes dans les centres urbains historiques. Les États membres nordiques sont en tête de l'adoption précoce ; la Suède a documenté une hausse des commandes de mortiers de réparation avancés lors des cycles de rénovation de 2024. Les incitations fiscales, notamment l'amortissement accéléré pour les rénovations profondes, compensent les prix des produits premium, soutenant la demande de produits chimiques certifiés EN 1504 qui combinent réparation structurelle et amélioration de l'étanchéité à l'air.

Fonds de résilience des infrastructures débloquant les budgets de réhabilitation

D'ici 2030, le Mécanisme pour l'interconnexion en Europe et le Fonds de cohésion se concentreront sur les mises à niveau résilientes au climat des actifs routiers, ferroviaires et hydrauliques. L'Italie se distingue, stimulant la demande de produits spécialisés tels que les mortiers protégés contre la corrosion et les revêtements hydrophobes, particulièrement adaptés à son climat méditerranéen. Les contrats basés sur la performance mettent généralement l'accent sur une durabilité de 20 à 25 ans, entraînant une demande accrue de produits premium, tels que les additifs auto-cicatrisants et les coulis à faible perméabilité. Bien que l'Europe du Sud et de l'Est aient historiquement été en retard dans les investissements de maintenance des actifs, elles émergent désormais comme des centres de croissance essentiels sur le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction. Les fournisseurs qui s'appuient sur des modèles de cycle de vie du béton et offrent une assistance à la conformité se taillent un avantage concurrentiel dans le processus d'appel d'offres.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy et PU | -0.8% | Régions à forte intensité manufacturière | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.6% | Europe occidentale, se propageant vers l'est | Moyen terme (2 à 4 ans) |

| Réglementations incendie en tunnel limitant certains coulis polymères | -0.3% | Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières époxy et PU

Les prix des résines époxy ont fortement augmenté en 2024 en raison des perturbations mondiales de la chaîne d'approvisionnement pétrochimique, tandis que les précurseurs de polyuréthane ont également augmenté, comprimant les marges des entrepreneurs et entraînant des clauses d'ajustement trimestriel des prix. La dépendance aux intermédiaires asiatiques amplifie l'exposition, et les budgets des projets en aval intègrent désormais des primes de contingence. Les producteurs répondent en poursuivant l'intégration en amont et en pilotant des époxies biosourcées, bien que la commercialisation reste à trois ans. Entre-temps, l'ingénierie de la valeur s'intensifie, encourageant la substitution vers des systèmes cimentaires ou hybrides là où les performances techniques le permettent. La volatilité persistante freine les dépenses à court terme, réduisant de 0,8 point de pourcentage le CAGR projeté pour le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction.

Pénuries de main-d'œuvre qualifiée

En 2024, l'UE fait face à un déficit significatif de travailleurs de la construction, l'Allemagne étant l'une des plus touchées. Ce déficit entraîne des retards dans les projets de réparation spécialisés. Les techniques telles que le coulis d'injection et l'enroulement de fibres exigent des opérateurs certifiés, un vivier de talents qui ne se constituera pas facilement à partir des sources de main-d'œuvre traditionnelles sans une reconversion significative. Le problème est aggravé par le vieillissement de la main-d'œuvre ; l'âge moyen d'un technicien certifié est relativement élevé. Malgré la hausse des salaires et la mise en place de formations sur site par les entrepreneurs, les délais des projets continuent de s'allonger, impactant les revenus immédiats des fournisseurs. Bien que la robotique et les cartouches prêtes à l'emploi offrent un certain soulagement, leur adoption reste limitée par rapport aux exigences plus larges du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les matériaux de coulis d'injection renforcent leur domination sur le marché

Les matériaux de coulis d'injection représentent la plus grande part du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction, avec une part de revenus de 43,85 %. Leur capacité supérieure de pénétration des fissures sous-tend une adoption explosive dans les rénovations du patrimoine et les mises à niveau énergétiques, où les interfaces structurelles doivent être étanchéifiées sans démonter les éléments de façade. Le CAGR de 5,43 % du segment jusqu'en 2031 dépasse tous ses pairs, les fournisseurs intégrant la technologie de ciment micro-fin et des hybrides de polyuréthane auto-nivelants qui traitent à la fois les fonctions portantes et les ponts thermiques. Les cadres de spécification selon la norme EN 1504 privilégient de plus en plus les solutions de coulis capables de démontrer une résistance d'adhérence supérieure à 25 MPa et une perméabilité inférieure à 10^-16 m/s, des normes que les produits de nouvelle génération dépassent déjà.

Les autres catégories de produits sont en retrait mais occupent des niches défendables. Les systèmes d'enroulement de fibres gagnent en dynamisme dans les rénovations parasismiques en Italie et en Grèce, utilisant des tissus en carbone pour augmenter la capacité de flexion. Les mortiers micro-béton répondent aux exigences de réparation de précision des dalles industrielles exposées aux déversements chimiques, tandis que les mortiers modifiés s'adressent aux environnements agro-industriels difficiles. Les protecteurs d'armatures devraient voir leur demande augmenter à mesure que les propriétaires d'infrastructures côtières intensifient leurs efforts de prévention de la corrosion. Collectivement, l'innovation produit alimente un pipeline résilient qui soutient le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction.

Par secteur d'utilisation finale : l'infrastructure s'impose comme le segment à la croissance la plus rapide

Le secteur industriel et institutionnel a continué de dominer la part du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction, représentant 47,52 % en 2025, soutenu par des cultures proactives de maintenance des installations et des régimes d'exploitation critiques pour la sécurité. Les complexes pétrochimiques, les usines alimentaires et les centres de données préfèrent les produits chimiques de réparation premium pour réduire les arrêts ; les coulis de ciment micro-fin capables d'atteindre une résistance à la compression en une heure trouvent un fort écho. Néanmoins, l'infrastructure émerge comme le leader en termes d'élan, enregistrant un CAGR de 5,78 % jusqu'en 2031, porté par les fonds de résilience de l'UE. Les gestionnaires d'actifs passent d'une maintenance réactive à une maintenance prédictive, exigeant des mortiers intégrant des capteurs et des revêtements de surveillance de la corrosion pour allonger les intervalles d'inspection.

L'immobilier commercial bénéficie de vents favorables liés aux mises à niveau de façades imposées par les certificats de performance énergétique, tandis que l'élan de rénovation résidentielle s'étend au-delà de l'Allemagne et de la France, pionnières en la matière, vers l'Espagne et la Pologne via des dispositifs d'incitation tels que MaPrimeRénov et les prêts KfW 261. La convergence intersectorielle autour de la durabilité et de la longévité réduit l'écart de performance, encourageant les chaînes d'approvisionnement à harmoniser les plateformes de formulation pour diverses applications d'utilisation finale. Cette convergence assure une expansion des volumes à moyen terme pour le marché européen des produits chimiques pour la construction, la réparation et la réhabilitation, malgré les fluctuations cycliques de la construction.

Analyse géographique

L'Allemagne, s'appuyant sur un écosystème de rénovation annuel renforcé par les subventions fédérales KfW et les abattements fiscaux des Länder, détient une part de 14,41 % des revenus de 2025. Dans la perspective d'atteindre ses objectifs de neutralité énergétique, l'Allemagne connaît une forte augmentation de la rénovation des usines de fabrication et du parc immobilier. Cette dynamique a intensifié la demande de coulis d'injection répondant à la norme Passivhaus. Si les acteurs du marché bénéficient des avantages d'un réseau dense d'applicateurs certifiés, une vague imminente de départs à la retraite constitue un défi. Sans programmes de formation professionnelle rapides pour renouveler la main-d'œuvre qualifiée, la croissance pourrait être freinée.

L'Italie connaît une croissance rapide, affichant le titre de nation à la croissance la plus rapide, avec un taux de croissance projeté solide de 5,65 % de 2026 à 2031. Le Plan national de reprise et de résilience a réservé des financements substantiels pour les améliorations des infrastructures de transport. Simultanément, l'incitation fiscale Superbonus 110 % stimule les rénovations de logements privés, notamment là où les normes parasismiques et d'efficacité énergétique convergent. Les fournisseurs de mortiers à double fonction, offrant à la fois un renforcement des murs de cisaillement et une isolation, constatent un intérêt accru de la part des premiers adoptants. Il convient de noter que des disparités régionales émergent : les pôles industriels du nord privilégient la minimisation des arrêts de ligne de production, tandis que les régions du sud mettent l'accent sur le renforcement de la résilience face aux risques sismiques et aux inondations.

La France, l'Espagne et le Royaume-Uni exploitent chacun des opportunités lucratives. L'initiative MaPrimeRénov de la France cible des mises à niveau significatives du parc immobilier chaque année. L'Espagne canalise les fonds de l'UE pour rénover ses autoroutes nationales. Pendant ce temps, le Royaume-Uni, en réponse à l'enquête sur l'incendie de Grenfell, oriente ses investissements via sa Stratégie nationale d'infrastructure, avec un accent sur les matériaux composites résistants au feu. Les nations d'Europe de l'Est, classées sous le reste de l'Europe, convertissent habilement les fonds structurels de l'UE en projets concrets. Cependant, le rythme d'adoption des spécifications élevées est tempéré par les cadres de passation de marchés encore en maturation dans la région. Ces initiatives politiques géographiquement adaptées renforcent collectivement un paysage de demande diversifié, protégeant le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction des vulnérabilités liées aux dépendances à un seul pays.

Paysage concurrentiel

Le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction est modérément fragmenté. MAPEI, Sika et Holcim s'appuient sur leurs vastes empreintes de fabrication continentales et leurs budgets de recherche et développement pour développer en permanence des formulations durables, telles que des mortiers à bilan carbone négatif et des agents d'étanchéité des fissures micro-encapsulés. Saint-Gobain Weber et MC-Bauchemie se différencient par des liants biosourcés et des applications de dosage numérique qui raccourcissent les cycles sur site. L'impulsion réglementaire de la norme EN 1504 et des rapports de taxonomie de l'UE accentue la prime concurrentielle sur les produits traçables, bas carbone et haute durabilité, remodelant les feuilles de route stratégiques sur l'ensemble du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction.

Leaders du secteur européen des produits chimiques pour la réparation et la réhabilitation de la construction

MAPEI S.p.A.

Saint-Gobain

Sika AG

RPM International Inc.

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : En réponse à la demande des clients pour plus de commodité et une réduction des déchets sur les petits chantiers, Setcrete Ltd. a lancé un nouveau sac de taille réduite de 2,5 kg de son populaire Mortier de réparation à prise rapide au Royaume-Uni.

- Janvier 2025 : Imerys a lancé Fondag Aerospace, un béton conçu pour résister aux conditions extrêmes des lancements de fusées en Europe et dans le reste du monde. Fondag Aerospace a été développé pour répondre aux exigences rigoureuses du secteur aérospatial.

Périmètre du rapport sur le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction

Les composés chimiques spécialisés, connus sous le nom de produits chimiques pour la construction, la réparation et la réhabilitation, restaurent et améliorent les structures existantes. Ces produits chimiques traitent les dommages tels que les fissures et les écaillages, renforcent les capacités portantes et protègent contre les facteurs environnementaux, dans le but de prolonger la durée de vie d'une structure.

Le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en systèmes d'enroulement de fibres, matériaux de coulis d'injection, mortiers micro-béton, mortiers modifiés et protecteurs d'armatures. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel et institutionnel, infrastructure et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des produits chimiques pour la construction, la réparation et la réhabilitation dans 6 pays de la région européenne. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Systèmes d'enroulement de fibres |

| Matériaux de coulis d'injection |

| Mortiers micro-béton |

| Mortiers modifiés |

| Protecteurs d'armatures |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de produit | Systèmes d'enroulement de fibres |

| Matériaux de coulis d'injection | |

| Mortiers micro-béton | |

| Mortiers modifiés | |

| Protecteurs d'armatures | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par pays | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction ?

La taille du marché européen des produits chimiques pour la réparation et la réhabilitation de la construction devrait atteindre 0,96 milliard USD d'ici 2026.

Quelle valeur le marché européen des produits chimiques pour la réparation et la réhabilitation de la construction atteindra-t-il d'ici 2031 ?

Les prévisions indiquent 1,22 milliard USD d'ici 2031, reflétant un CAGR de 4,97 %.

Quelle catégorie de produits mène la demande en Europe pour les produits chimiques de réparation de la construction ?

Les matériaux de coulis d'injection détenaient une part de 43,85 % en 2025 en raison de leur polyvalence dans les rénovations structurelles et d'efficacité énergétique.

Pourquoi l'Italie est-elle le marché national à la croissance la plus rapide ?

L'Italie bénéficie de 15,6 milliards EUR de financements de résilience et d'incitations fiscales généreuses qui soutiennent les mises à niveau parasismiques et énergétiques.

Quel est le principal défi susceptible de ralentir la croissance à court terme ?

La volatilité des prix des matières premières époxy et polyuréthane gonfle les budgets des projets et pourrait différer certains calendriers de réhabilitation.

Dernière mise à jour de la page le: