Taille et part du marché européen des emballages plastiques pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

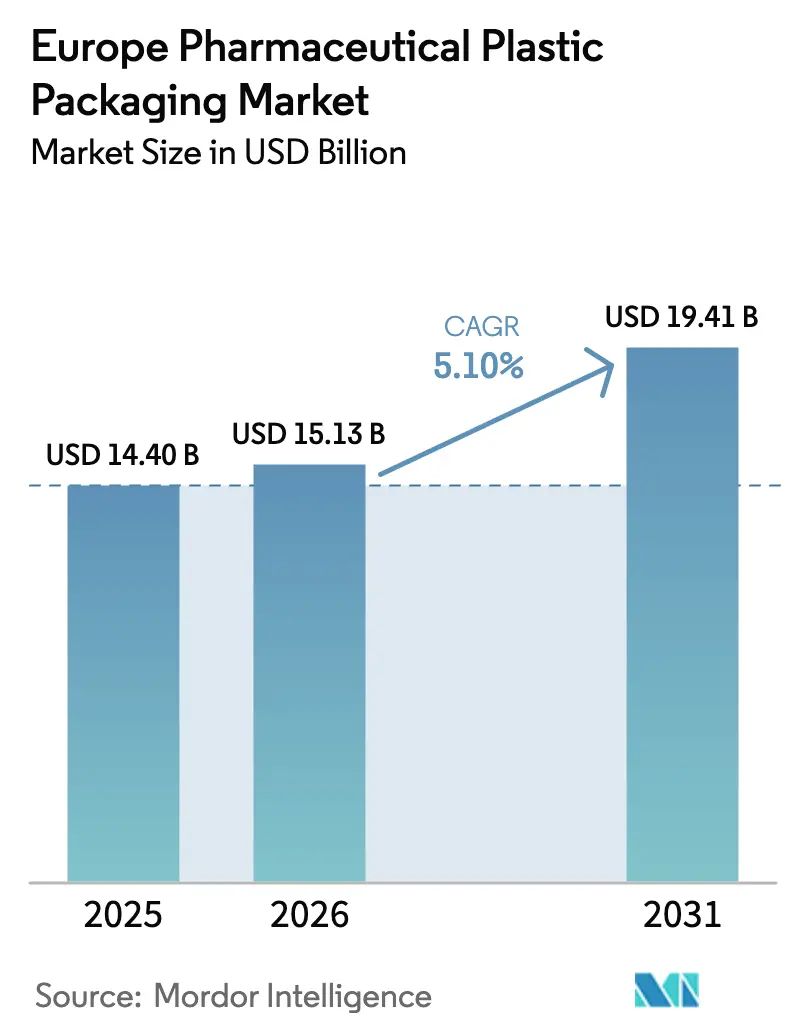

| Taille du marché de l'année de base (2025) | 14.40 Milliards de dollars |

| Taille du Marché (2026) | 15.13 Milliards de dollars |

| Taille du Marché (2031) | 19.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

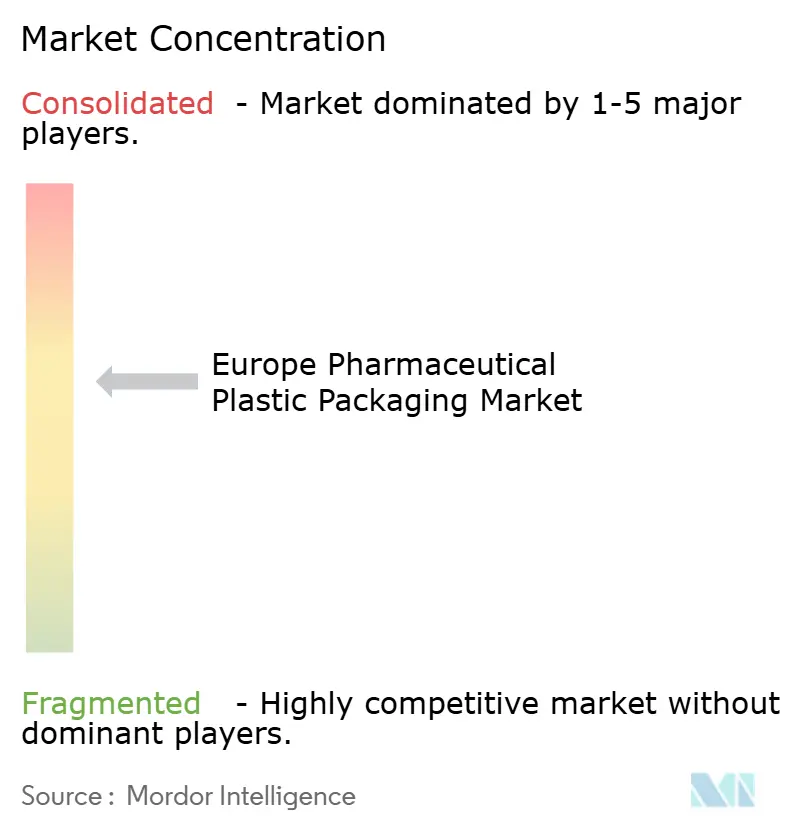

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages plastiques pharmaceutiques par Mordor Intelligence

La taille du marché des emballages plastiques pharmaceutiques devrait progresser de 14,39 milliards USD en 2025 et 15,13 milliards USD en 2026 à 19,41 milliards USD d'ici 2031, enregistrant un CAGR de 5,11 % entre 2026 et 2031. Les solides pipelines de produits biologiques, la distribution de médicaments par commerce électronique et les mandats d'économie circulaire de l'Union européenne élargissent simultanément la demande de plastiques haute performance tout en orientant les transformateurs vers des solutions à contenu recyclé. Les fournisseurs intégrés verticalement qui regroupent le compoundage de résines, le moulage par injection et l'assemblage certifié ISO 15378 continuent de consolider les volumes, tandis que les entreprises de taille intermédiaire peinent à financer à la fois les modernisations en matière de durabilité et l'extension des capacités en salle blanche. Parallèlement, le contrôle réglementaire des extractibles, des lixiviables et des substances per- et polyfluoroalkylées accélère la transition vers des polymères cyclooléfiniques d'ultra-haute pureté dans les seringues préremplies et les flacons en polymère. Ces courants contraires reconfigurent l'allocation des capitaux sur le marché des emballages plastiques pharmaceutiques, récompensant l'échelle, la différenciation technique et l'expertise en conception du berceau au berceau.

Principaux enseignements du rapport

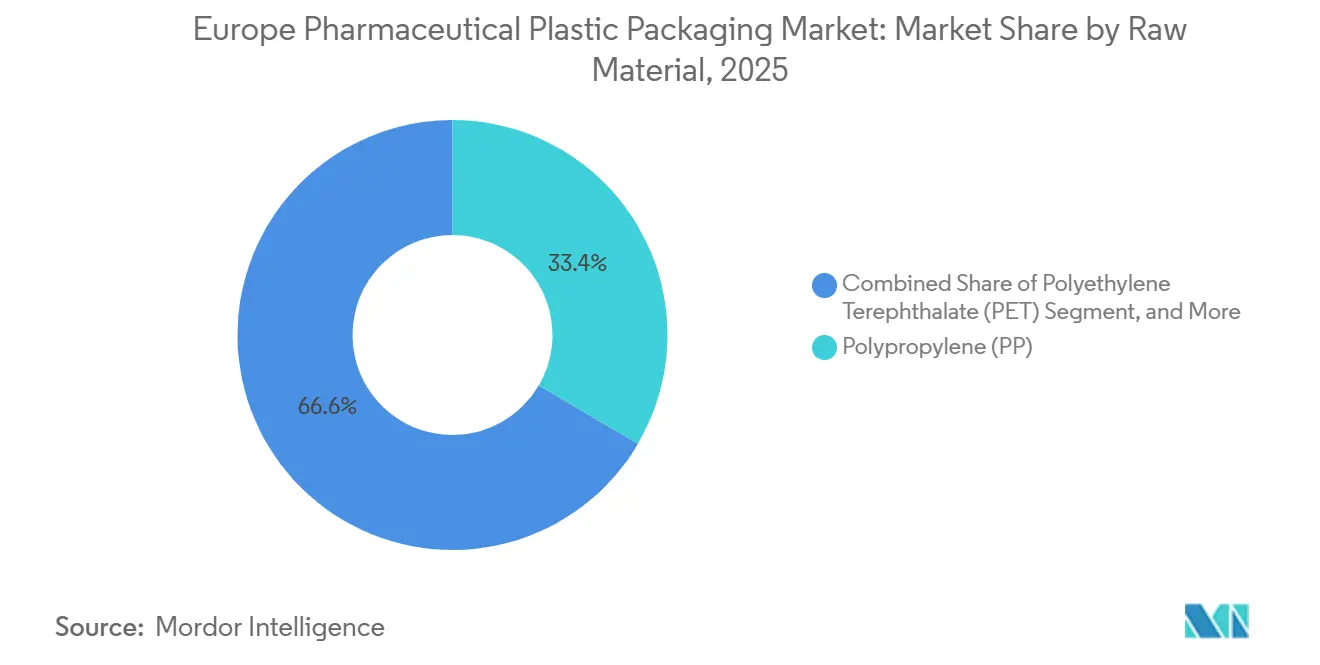

- Par matière première, le polypropylène a dominé avec 33,44 % de la part du marché des emballages plastiques pharmaceutiques en 2025, tandis que les biopolymères devraient progresser à un CAGR de 6,08 % jusqu'en 2031.

- Par type de produit, les contenants solides ont représenté 38,76 % du chiffre d'affaires 2025, mais les seringues préremplies devraient afficher un CAGR de 7,98 % jusqu'en 2031, soit le taux de croissance le plus rapide du marché des emballages plastiques pharmaceutiques.

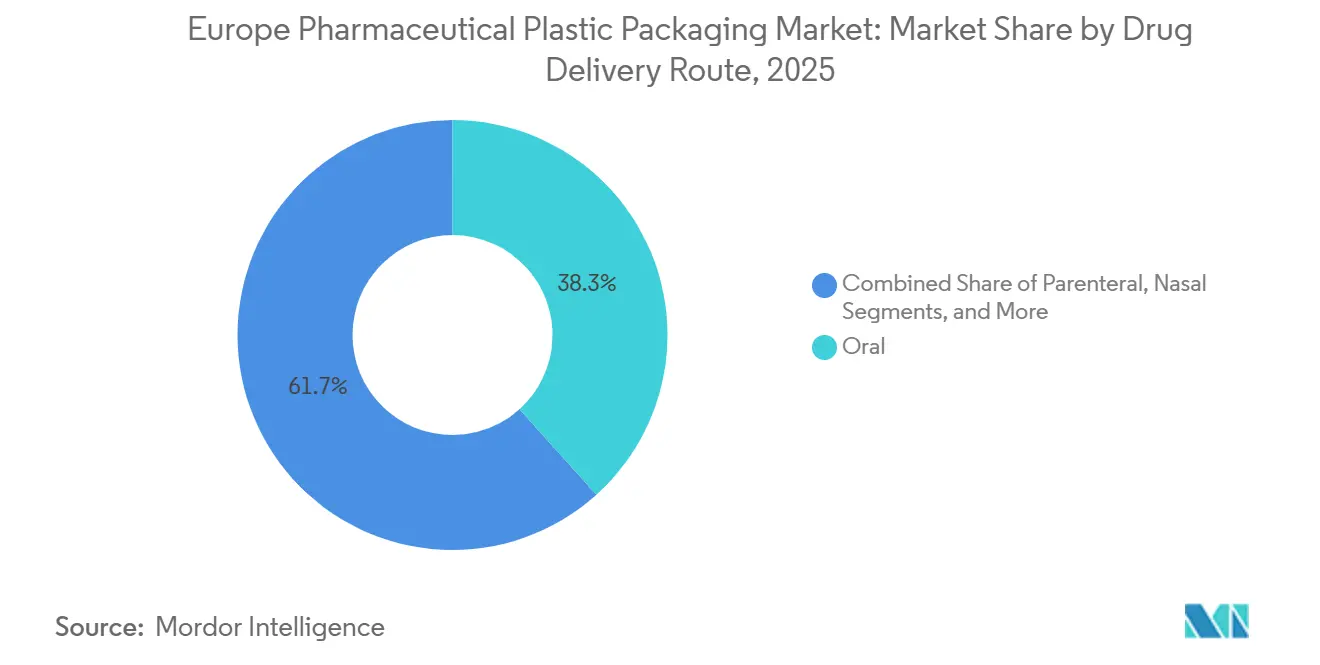

- Par voie d'administration des médicaments, les emballages oraux ont représenté 38,32 % de la demande 2025, tandis que les formats parentéraux progressent à un CAGR de 6,03 % jusqu'en 2031, portés par les approbations de produits biologiques.

- Par pays, l'Allemagne a représenté la plus grande part du chiffre d'affaires 2025 à 20,93 %, tandis que l'Espagne devrait enregistrer la plus forte croissance au niveau national à 6,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages plastiques pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages résistants aux enfants et adaptés aux personnes âgées | +0.8% | Allemagne, France, Royaume-Uni, Suède | Moyen terme (2-4 ans) |

| Essor des produits biologiques nécessitant des plastiques parentéraux avancés | +1.2% | Allemagne, Belgique, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Réglementation européenne sur l'économie circulaire accélérant les plastiques recyclables | +1.0% | Toute l'Europe, plus fortement en Allemagne, France, Suède | Long terme (≥ 4 ans) |

| Commerce électronique pharmaceutique stimulant les emballages secondaires de protection | +0.7% | Royaume-Uni, Allemagne, Espagne, Italie | Court terme (≤ 2 ans) |

| Thérapies d'auto-injection à domicile stimulant les petites seringues préremplies en PP | +0.9% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Blisters RFID compatibles avec la robotique pour l'automatisation hospitalière | +0.5% | Allemagne, Belgique, Suède, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages résistants aux enfants et adaptés aux personnes âgées

Le mandat allemand de 2025 exigeant des emballages résistants aux enfants pour les opioïdes sur ordonnance a déclenché une vague de modernisation sur les lignes de remplissage d'Europe centrale, allongeant les cycles de développement jusqu'à 12 semaines. Une population européenne vieillissante dépassant 130 millions de personnes de plus de 65 ans pousse simultanément les concepteurs à réduire le couple d'ouverture et à améliorer les repères tactiles.[1]Eurostat, "Projections démographiques pour l'Europe 2030," ec.europa.eu Les fermetures à double certification commandent désormais des primes de prix de 15 % à 20 % que les transformateurs récupèrent généralement dans les 18 mois suivant le lancement. Des fournisseurs spécialisés tels qu'AptarGroup et Weener Plastics, détenteurs de brevets d'ouverture à une main, ont capté des parts précoces alors que les clients du marché des emballages plastiques pharmaceutiques migrent vers des systèmes conformes à l'ISO 8317. Les autorités nationales en France et en Suède suivent l'exemple de l'Allemagne, élargissant le volume adressable pour les fermetures certifiées en Europe occidentale.

Essor des produits biologiques nécessitant des plastiques parentéraux avancés

Les approbations de l'Agence européenne des médicaments pour les produits biologiques ont atteint 47 nouvelles entités en 2025, en hausse de 24 % en deux ans, les médicaments à grandes molécules représentant désormais 62 % du pipeline de la procédure centralisée. Ces formulations sensibles privilégient les contenants en polymère cyclooléfinique et en copolymère cyclooléfinique qui présentent des taux de transmission de vapeur inférieurs à 0,1 g m⁻² jour⁻¹. La seringue Daikyo Crystal Zenith de West Pharmaceutical Services a capté 28 % du volume régional de seringues préremplies pour les produits biologiques à haute concentration après avoir démontré une migration du silicium inférieure à 5 ppb. Les fabricants sous contrat en Belgique et en Allemagne ont installé des robots de manipulation de flacons en polymère, réduisant l'inspection manuelle et raccourcissant le délai de mise sur le marché jusqu'à six semaines. Cette vague de produits biologiques devrait soutenir la trajectoire ascendante à long terme du marché des emballages plastiques pharmaceutiques.

Réglementation européenne sur l'économie circulaire accélérant les plastiques recyclables

Le règlement 2025/40 oblige à 30 % de contenu recyclé dans les emballages pharmaceutiques d'ici 2030 et porte les objectifs de collecte à 65 % d'ici 2028. Même si les emballages primaires en contact direct sont temporairement exemptés, la hausse des écotaxes, comme la taxe allemande de 0,42 EUR/kg (0,47 USD/kg), incite les propriétaires de marques à adopter des flacons en polyéthylène haute densité mono-matière, récupérant des réductions de redevances. La bouteille AmLite Ultra d'Amcor, contenant 60 % de polyéthylène haute densité post-consommation recyclé, a obtenu la validation ISO 15378 en janvier 2026, signalant que la traction réglementaire est désormais accompagnée d'une disponibilité côté offre. Les pilotes de consigne en Suède élargissent davantage la disponibilité des matières premières post-consommation, réduisant les différentiels de coût des résines recyclées qui décourageaient historiquement l'adoption.

Commerce électronique pharmaceutique stimulant les emballages secondaires de protection

Les ventes de médicaments en ligne ont atteint 38 milliards EUR (43 milliards USD) en 2025, en hausse de 19 % d'une année sur l'autre, intensifiant les risques de manutention du dernier kilomètre. La mise à jour des Bonnes pratiques de distribution du Royaume-Uni exige désormais des indicateurs d'excursion de température sur tous les envois de produits biologiques directement aux patients, stimulant la demande de doublures en mousse de polyéthylène maintenant une température de 2 °C à 8 °C pendant 48 heures. Les lignes automatisées dans les centres de distribution espagnols intègrent l'étiquetage RFID et la distribution de rembourrage, réduisant les coûts de main-d'œuvre jusqu'à 40 %. La pochette SecureShip de Berry Global, lancée en février 2025, combine des fenêtres en PET pelables avec des stratifiés barrière à l'humidité, séduisant les pharmacies par correspondance traitant plus de 10 000 colis quotidiens. Ces développements renforcent la hausse à court terme des formats de protection au sein du marché des emballages plastiques pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines PP et PET | -0.6% | Toute l'Europe, aiguë en Italie, Espagne | Court terme (≤ 2 ans) |

| Limites plus strictes sur les extractibles et les lixiviables | -0.4% | Allemagne, Belgique, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Substitution du verre et de l'aluminium dans les injectables | -0.3% | Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Pénurie de résines recyclées de qualité médicale | -0.5% | Allemagne, France, Suède, Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines PP et PET

Les prix au comptant du polypropylène et du polyéthylène téréphtalate ont fluctué entre 1 050 EUR et 1 420 EUR par tonne en 2025, reflétant des arrêts de vapocraqueurs et des changements tarifaires. Les transformateurs d'Europe du Sud, dépendants des importations d'Europe du Nord, ont absorbé des pics de 18 % au deuxième trimestre 2025 lorsque les installations de BASF à Ludwigshafen et de TotalEnergies à Anvers ont connu des arrêts imprévus. Quarante-deux pour cent des fournisseurs d'emballages pharmaceutiques ont depuis adopté des clauses d'indexation trimestrielle des prix, mais les petites entreprises manquent encore de capacité de couverture, exposant leurs marges à une érosion de 200 à 300 points de base lors des pics.[2]European Plastics Converters, "Enquête sur les mécanismes d'ajustement trimestriel des prix 2025," plasticsconverters.eu La volatilité persistante ajoute une pression sur les coûts à court terme sur le marché des emballages plastiques pharmaceutiques.

Limites plus strictes sur les extractibles et les lixiviables

L'Agence européenne des médicaments s'aligne désormais sur les chapitres 661, 1663 et 1664 de la Pharmacopée des États-Unis, exigeant des seuils de détection inférieurs à 1 µg jour⁻¹ pour les applications parentérales.[3]Agence européenne des médicaments, "Procédure centralisée et approbations de produits biologiques," ema.europa.eu Les grades Borealis Bormed, garantissant des extractibles inférieurs à 50 ppb, affichent des primes de 25 % à 35 %. Les programmes de validation se sont étendus à 18 mois, les commanditaires effectuant un vieillissement accéléré à 40 °C et 75 % d'humidité relative, ajoutant 150 000 à 300 000 EUR (170 000 à 340 000 USD) par système de contenant. Onze dossiers de seringues préremplies allemands ont été rejetés en 2025 pour données insuffisantes, soulignant les obstacles de conformité auxquels font face les nouveaux entrants et tempérant la croissance du marché des emballages plastiques pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les biopolymères prolongent leur élan dans le contexte des mandats d'économie circulaire

Le polypropylène a conservé la plus grande part de la demande 2025 à 33,44 %, ancrant les bouchons résistants aux enfants, les contenants solides et les corps de seringues préremplies. Le polyéthylène téréphtalate a suivi à environ 22 %, apprécié pour sa clarté barrière à l'oxygène dans les flacons liquides et les supports de blisters. Pourtant, le segment « Autres », où résident les polymères cyclooléfiniques et les biopolymères, contribue déjà jusqu'à 17 % du chiffre d'affaires et se développe le plus rapidement. La taille du marché des emballages plastiques pharmaceutiques pour les flacons en copolymère cyclooléfinique devrait progresser bien au-dessus de la trajectoire de croissance globale, les fabricants de produits biologiques privilégiant les extractibles ultra-faibles. L'adoption des biopolymères est actuellement limitée aux emballages secondaires, mais la bouteille de sirop contre la toux en acide polylactique d'Alpla en 2025 a illustré comment les résines renouvelables peuvent atteindre des objectifs de durée de conservation de 18 mois sans sacrifier les performances à l'impact.

Les transformateurs font face au double défi de valider le polyéthylène téréphtalate recyclé post-consommation qui satisfait aux seuils de stérilité ISO 15378 et de s'approvisionner en polyéthylène haute densité recyclé de qualité médicale, dont les volumes restent rares auprès de moins de cinq compoundeurs européens certifiés. Le polyéthylène haute densité gagne néanmoins des parts dans les applications résistantes aux enfants où la rigidité réduit la variabilité du couple. Les stratifiés sans chlorure de polyvinyle remplacent les films de blisters traditionnels en Scandinavie, les systèmes hospitaliers interdisant les matériaux émettant des dioxines. Dans l'ensemble, la diversification des matières premières devrait s'intensifier, renforçant les avantages concurrentiels des fournisseurs qui maîtrisent la purification des résines et l'expertise en science des polymères au sein du marché plus large des emballages plastiques pharmaceutiques.

Par type de produit : les seringues préremplies bondissent en avant avec la croissance des soins à domicile

Les contenants solides ont conservé 38,76 % du chiffre d'affaires en 2025, mais les seringues préremplies affichent la progression la plus forte avec un CAGR de 7,98 % jusqu'en 2031. Les stylos à cartouche et les flacons en polymère surfent également sur la vague des produits biologiques, augmentant ensemble la part du groupe parentéral dans la taille du marché des emballages plastiques pharmaceutiques. Les flacons compte-gouttes liquides et les flacons de spray nasal restent pertinents en pédiatrie et dans les soins allergologiques, mais les pochettes souples absorbent le volume des analgésiques en vente libre car une structure en polyéthylène stratifié réduit le poids de l'emballage de 40 % à 50 %. La plateforme de seringues en polymère sans silicone de West, désormais spécifiée dans 18 molécules approuvées par l'Agence européenne des médicaments, témoigne de la façon dont l'innovation technique peut convertir une économie unitaire premium en pénétration de marché.

Les blisters évoluent en supports de données, les étiquettes de communication en champ proche permettant des pilotes d'automatisation hospitalière en Belgique et en Suède, bien que les primes de coût maintiennent la pénétration en dessous de 5 % du volume de blisters. Pendant ce temps, la fermeture SimpliSqueeze d'AptarGroup, certifiée en septembre 2025, illustre que même les formats de doses solides matures peuvent gagner des parts grâce à des améliorations ergonomiques. Ces évolutions font collectivement progresser le marché des emballages plastiques pharmaceutiques vers des formats à plus haute valeur ajoutée et intégrés aux dispositifs.

Par voie d'administration des médicaments : les plateformes parentérales progressent grâce à l'auto-injection de produits biologiques

Les formats oraux dominent encore à 38,32 %, mais les emballages parentéraux progressent de 6,03 % par an, les thérapies intraveineuses en milieu hospitalier migrant vers des régimes sous-cutanés à domicile. Le passage de Novo Nordisk aux stylos FlexTouch a augmenté le volume d'auto-injection européen de 22 % entre 2024 et 2025. L'administration nasale représente environ 8 % de part, alimentée par les traitements de la migraine et des allergies, tandis que les formats pulmonaires se situent près de 6 % en raison de la prévalence persistante de l'asthme. Les patchs transdermiques restent une niche en dessous de 3 % car peu de molécules traversent efficacement la barrière cutanée.

La part du marché des emballages plastiques pharmaceutiques pour les dispositifs parentéraux continuera de s'élargir à mesure que les régulateurs promeuvent les soins centrés sur le patient et que l'adoption des biosimilaires s'intensifie. Les règles de sérialisation dans le cadre de la directive sur les médicaments falsifiés continuent de pousser les lignes d'emballage oral à intégrer l'inspection par vision et le codage à barres bidimensionnel, consolidant les investissements même dans les segments à croissance plus lente.

Analyse géographique

L'Allemagne a contribué à 20,93 % du chiffre d'affaires 2025, soutenue par une base de production pharmaceutique de 53 milliards EUR (60 milliards USD) et plus de 40 usines certifiées ISO 15378 regroupées dans le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie. Les perspectives de croissance se situent légèrement en dessous de la moyenne régionale à 5,0 %, les portefeuilles de solides oraux matures plafonnant le volume intérieur, bien que les flacons en polymère et les seringues préremplies progressent de 7 % à 8 %. L'Espagne affiche la trajectoire la plus rapide à 6,53 % jusqu'en 2031, Lonza, Recipharm et Faes Farma construisant des lignes d'emballage secondaire près de Barcelone et Madrid pour servir les exportations ibériques et nord-africaines.

La France, le Royaume-Uni et l'Italie, représentant ensemble environ 36 % de la valeur du marché, affichent des dynamiques divergentes. La consolidation Paris-Lyon réduit les listes de fournisseurs en France, tandis que les frictions commerciales post-Brexit poussent certaines opérations de remplissage britanniques vers des juridictions de l'UE, même si le pays émerge comme un hub d'emballage en chaîne du froid. L'Italie compense des coûts de main-d'œuvre plus élevés par l'automatisation, installant des cellules d'inspection robotisées qui font descendre les taux de défauts en dessous de 50 ppm à l'usine de Bormioli Pharma à Parme.

La Belgique et la Suède, modestes en termes absolus, jouent un rôle supérieur à leur poids en matière d'innovation, pilotant des blisters RFID et des bouteilles en biopolymère. Le reste de l'Europe — Pologne, Pays-Bas, Suisse, Autriche, pays nordiques — correspond à la moyenne de croissance régionale. La base de coûts polonaise, 40 % à 50 % inférieure à celle de l'Allemagne, attire la production de contenants rigides, tandis que le cluster de produits biologiques suisse soutient la demande premium de flacons en polymère. Les corridors logistiques néerlandais autour de Schiphol et Rotterdam stimulent les achats d'emballages secondaires intégrant une surveillance de température en temps réel, illustrant comment les avantages infrastructurels se convertissent en demande d'emballages au sein du marché des emballages plastiques pharmaceutiques.

Paysage concurrentiel

Les cinq premiers fournisseurs — Gerresheimer, Amcor, Berry Global, West Pharmaceutical Services et AptarGroup — représentent environ 40 % du chiffre d'affaires 2025, confirmant une concentration modérée. Les acteurs intégrés combinent l'expertise en verre, plastique et fermetures sur des campus uniques pour rationaliser la validation. Les complexes de Gerresheimer à Wackersdorf et Horsovsky Tyn illustrent le modèle de bout en bout que les commanditaires pharmaceutiques préfèrent pour les flacons en polymère cyclooléfinique et en verre. Berry Global et Amcor exploitent leur savoir-faire en emballage souple pour les pochettes et sachets résistants aux enfants, gagnant des parts sur les flacons en polypropylène rigide dans les catégories en vente libre.

Des spécialistes techniques tels que Stevanato Group et Bormioli Pharma se taillent des niches dans le traitement des copolymères cyclooléfiniques, défendant des primes de prix avec des extractibles inférieurs à 10 ppb. Les opportunités inexploitées se concentrent autour des polymères renouvelables et des emballages intelligents. Les bouteilles en acide polylactique d'Alpla ont démontré la maturité commerciale des résines renouvelables, tandis que les pilotes de blisters RFID ciblent l'automatisation hospitalière malgré des primes de coût par unité.

Les courses aux brevets se concentrent sur l'atténuation des lixiviables. West détient 14 brevets européens sur les joints revêtus de fluoropolymère, tandis qu'AptarGroup en possède neuf sur les conceptions de valves nasales sans silicone.[4]Office européen des brevets, "Brevets de technologie d'atténuation des extractibles," epo.org Des perturbateurs plus petits comme Origin Pharma Packaging et Comar exploitent la modélisation par jumeau numérique pour réduire les cycles de prototypage à quatre semaines, se positionnant comme des partenaires agiles pour l'approvisionnement en essais cliniques sur le marché des emballages plastiques pharmaceutiques.

Leaders du secteur des emballages plastiques pharmaceutiques en Europe

Gerresheimer AG

Amcor PLC

AptarGroup Inc.

Origin Pharma Packaging

Pretium Packaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Gerresheimer AG a achevé une expansion de 60 millions EUR (68 millions USD) à Wackersdorf, en Allemagne, ajoutant deux lignes de moulage par injection pour les flacons en polymère cyclooléfinique, portant la capacité annuelle à 120 millions d'unités.

- Janvier 2026 : Amcor PLC a lancé les bouteilles AmLite Ultra avec 60 % de polyéthylène haute densité post-consommation recyclé dans son installation de Gand, ciblant 50 millions d'unités en 2026.

- Décembre 2025 : Stevanato Group a finalisé une expansion de capacité de 45 millions EUR (51 millions USD) à Pioltello, en Italie, augmentant la production de flacons en polymère EZ-fill de 40 %.

- Novembre 2025 : Berry Global a ouvert une usine de 15 000 m² à Saragosse, en Espagne, dotée de six lignes de soufflage pour les flacons en polyéthylène haute densité et les fermetures résistantes aux enfants.

Périmètre du rapport sur le marché européen des emballages plastiques pharmaceutiques

Le marché européen des emballages plastiques pharmaceutiques connaît une croissance significative en raison de la demande croissante de solutions d'emballage légères, durables et rentables dans l'industrie pharmaceutique. Des facteurs tels que la prévalence croissante des maladies chroniques, les avancées dans les systèmes d'administration des médicaments et les exigences réglementaires strictes en matière d'emballages sûrs et sécurisés stimulent l'expansion du marché.

Le rapport sur le marché européen des emballages plastiques pharmaceutiques est segmenté par matière première (polypropylène, polyéthylène téréphtalate, polyéthylène basse densité, polyéthylène haute densité, autres), type de produit (contenants solides, flacons liquides et compte-gouttes, flacons de spray nasal, emballages pour soins bucco-dentaires, pochettes/sachets, flacons et ampoules, cartouches, seringues préremplies, bouchons et fermetures, autres), voie d'administration des médicaments (orale, parentérale, nasale, pulmonaire, transdermique) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, Belgique, Suède, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polyéthylène basse densité (PEBD) |

| Polyéthylène haute densité (PEHD) |

| Autres matières premières (polymères cyclooléfiniques, copolymères cyclooléfiniques, mélanges sans PVC, biopolymères) |

| Contenants solides |

| Flacons liquides et compte-gouttes |

| Flacons de spray nasal |

| Emballages pour soins bucco-dentaires |

| Pochettes / Sachets |

| Flacons et ampoules (polymère) |

| Cartouches |

| Seringues préremplies |

| Bouchons et fermetures |

| Autres types de produits (bandelettes unidoses, inhalateurs) |

| Orale |

| Parentérale |

| Nasale |

| Pulmonaire |

| Transdermique |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par matière première | Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) | |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène haute densité (PEHD) | |

| Autres matières premières (polymères cyclooléfiniques, copolymères cyclooléfiniques, mélanges sans PVC, biopolymères) | |

| Par type de produit | Contenants solides |

| Flacons liquides et compte-gouttes | |

| Flacons de spray nasal | |

| Emballages pour soins bucco-dentaires | |

| Pochettes / Sachets | |

| Flacons et ampoules (polymère) | |

| Cartouches | |

| Seringues préremplies | |

| Bouchons et fermetures | |

| Autres types de produits (bandelettes unidoses, inhalateurs) | |

| Par voie d'administration des médicaments | Orale |

| Parentérale | |

| Nasale | |

| Pulmonaire | |

| Transdermique | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande européenne d'emballages plastiques dans le secteur pharmaceutique d'ici 2031 ?

La valeur devrait atteindre 19,41 milliards USD d'ici 2031, reflétant un CAGR de 5,11 % à partir de 2026.

Quel format d'emballage plastique connaît la croissance la plus rapide ?

Les seringues préremplies sont en tête, progressant à un CAGR de 7,98 % grâce aux injections de produits biologiques à domicile.

Pourquoi l'Espagne devance-t-elle les autres pays en termes de croissance ?

Les fabricants sous contrat ajoutent des lignes d'emballage secondaire près de Barcelone et Madrid, portant le CAGR prévisionnel de l'Espagne à 6,53 %.

Quelles règles de durabilité s'appliquent aux emballages plastiques pharmaceutiques ?

Le règlement UE 2025/40 impose 30 % de contenu recyclé d'ici 2030 et relève les objectifs de taux de collecte à 65 %.

Quelle famille de résines fait face à la demande la plus forte dans les applications parentérales ?

Les polymères cyclooléfiniques gagnent des parts car ils minimisent l'adsorption des protéines et résistent à la délamination.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers acteurs représentent environ 40 % du chiffre d'affaires, signalant une concentration modérée.

Dernière mise à jour de la page le: