Tamanho e Participação do Mercado de Ingredientes de Ômega-3 de Algas com Foco em EPA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Ômega-3 de Algas com Foco em EPA por Mordor Intelligence

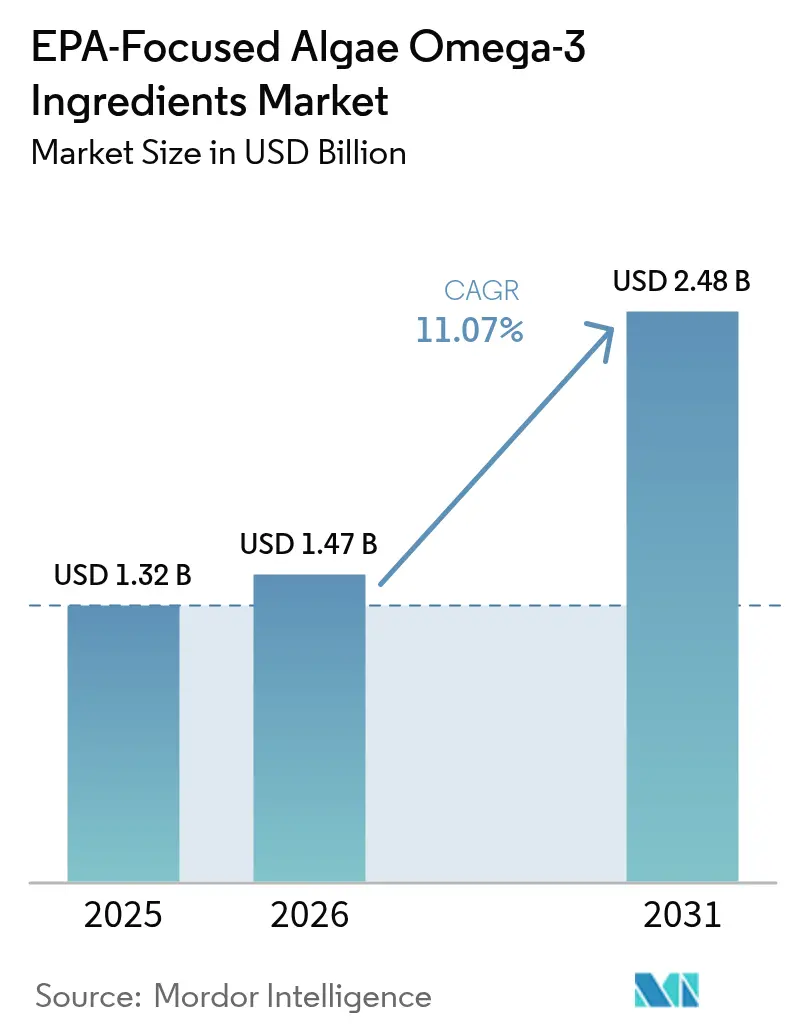

O tamanho do mercado de Ingredientes de Ômega-3 de Algas com Foco em EPA deve crescer de USD 1,32 bilhão em 2025 para USD 1,47 bilhão em 2026 e está previsto para atingir USD 2,48 bilhões até 2031, a um CAGR de 11,07% no período de 2026 a 2031. A crescente validação clínica do ácido eicosapentaenoico (EPA) para redução do risco cardiovascular, os endossos regulatórios que favorecem óleos de algas livres de contaminantes e a crescente preferência dos consumidores por nutrição de origem vegetal estão acelerando a adoção do EPA em suplementos, alimentos funcionais e rações para aquicultura. A precificação premium para formulações exclusivas de EPA, aliada às eficiências de escala em fermentadores verticalmente integrados, sustenta margens atrativas mesmo com a flutuação dos custos de energia. Os líderes de mercado aproveitam cepas proprietárias para aumentar a produtividade lipídica, enquanto novos participantes regionais exploram o cultivo fotossintético para contornar processos heterotróficos intensivos em energia. A convergência tecnológica em torno da engenharia de cepas, recuperação de calor residual e co-localização com fontes de açúcar ou glicerol continua a reduzir as lacunas de custo em relação ao óleo de peixe, expandindo a demanda endereçável em economias emergentes.

Principais Conclusões do Relatório

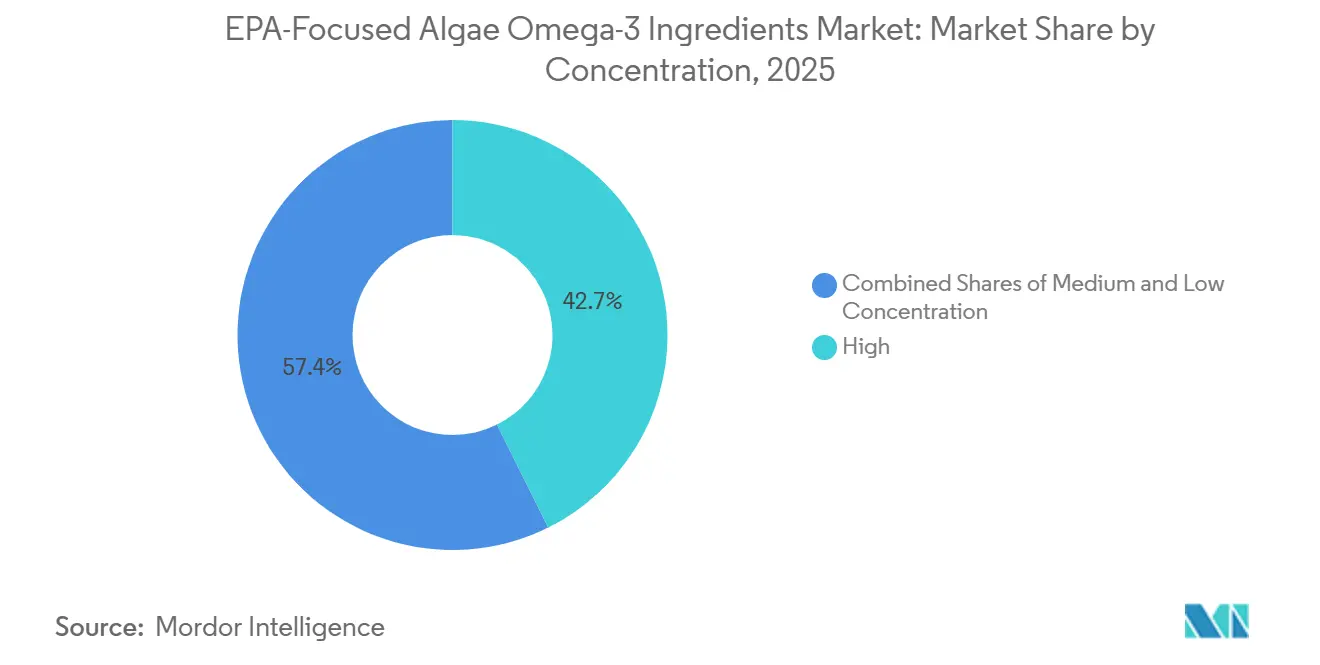

- Por concentração, os produtos de alta pureza (>70% de EPA) controlaram 42,65% da participação do mercado de ingredientes de ômega-3 de algas com foco em EPA em 2025, enquanto as ofertas de concentração média (40-69% de EPA) estão crescendo mais rapidamente, a um CAGR de 12,63% até 2031.

- Por forma, o EPA estruturado em triglicerídeos capturou 51,60% da receita de 2025 e está no caminho para um CAGR de 12,42% até 2031.

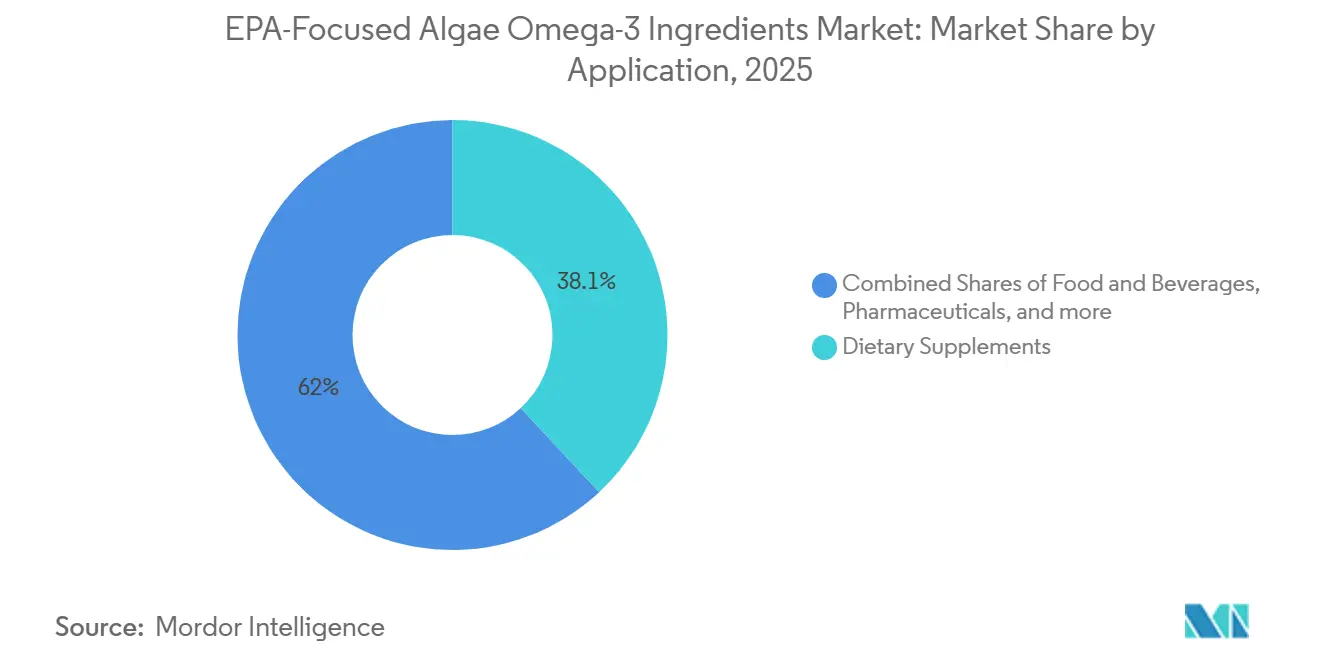

- Por aplicação, os suplementos alimentares lideraram com 38,05% das vendas de 2025, mas o uso em alimentos e bebidas está se expandindo a 12,72% ao ano até 2031.

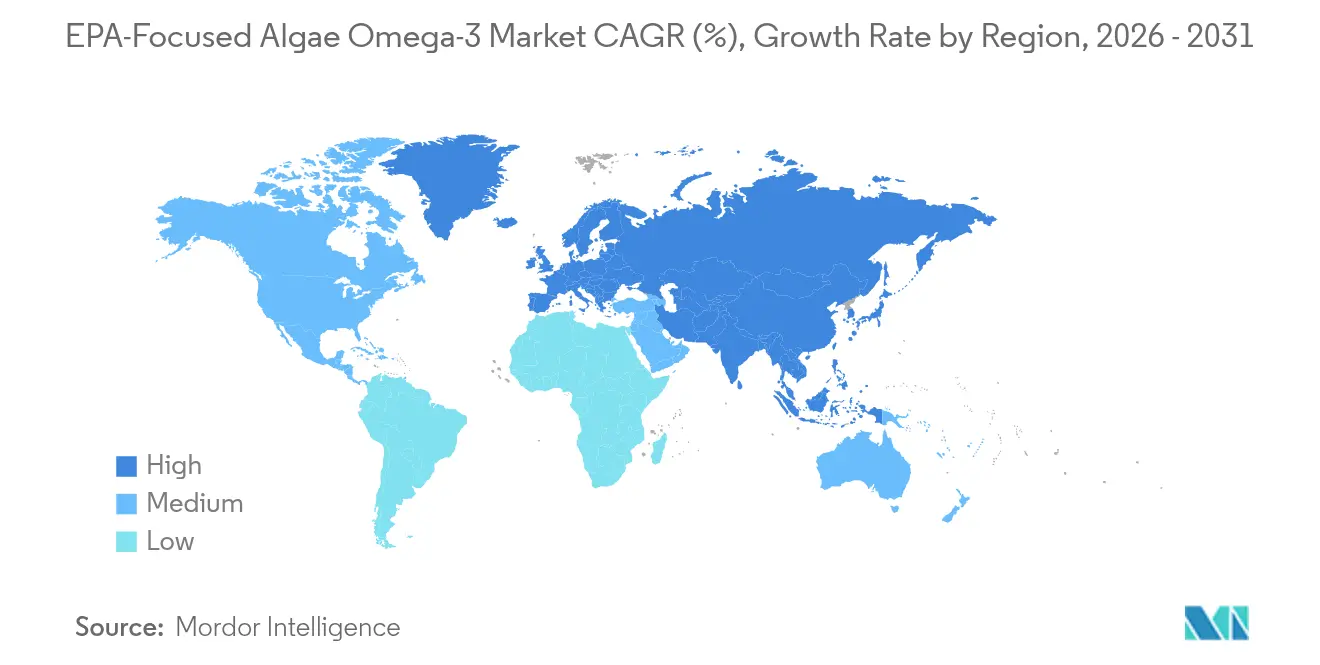

- Por geografia, a América do Norte deteve 35,95% da receita de 2025, enquanto a região da Ásia-Pacífico registra o CAGR mais forte de 12,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes de Ômega-3 de Algas com Foco em EPA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da conscientização sobre saúde impulsiona a demanda por EPA em saúde cardíaca e suporte cognitivo | +2.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| As tendências de dieta vegana e à base de plantas favorecem o EPA derivado de algas | +2.5% | América do Norte, Europa, centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Aplicações crescentes em fórmulas infantis e alimentos funcionais | +2.2% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Aprovações regulatórias e iniciativas governamentais promovem o ômega-3 de algas | +1.8% | Global, liderado pelos marcos regulatórios da UE e da FDA dos EUA | Curto prazo (≤ 2 anos) |

| Inovação em cepas de algas de alta pureza e livres de contaminantes | +1.5% | Global, com centros de P&D nos Países Baixos, EUA e China | Longo prazo (≥ 4 anos) |

| Adoção em formulações de ração para aquicultura de precisão | +1.7% | Ásia-Pacífico, Europa, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Conscientização sobre Saúde Impulsiona a Demanda por EPA em Saúde Cardíaca e Suporte Cognitivo

A doença cardiovascular continua sendo a principal causa de mortalidade em todo o mundo. O estudo REDUCE-IT demonstrou que uma ingestão diária de 4 gramas de icosapent etil reduziu os principais eventos cardíacos adversos em 25% em pacientes tratados com estatinas, elevando o EPA de um ingrediente de bem-estar geral a uma opção terapêutica direcionada. Essa validação clínica levou a Associação Americana do Coração a revisar suas diretrizes de 2024, recomendando a suplementação rica em EPA para indivíduos com níveis de triglicerídeos acima de 150 miligramas por decilitro, condição que afeta aproximadamente 25% dos adultos nos EUA[1]Fonte: Associação Americana do Coração, "Declaração Científica sobre Ômega-3 2024," heart.org. O EPA derivado de algas serve como uma alternativa livre de contaminantes ao óleo de peixe, que a Agência de Proteção Ambiental sinalizou por acumulação de metilmercúrio em espécies predatórias como atum e peixe-espada. Além disso, pesquisas emergentes sobre o papel do EPA na neuroinflamação sugerem que ele pode ajudar a retardar o declínio cognitivo em pacientes com Alzheimer em estágio inicial, modulando a ativação microglial, um mecanismo distinto do papel estrutural do DHA nas membranas neuronais. No Japão, a Agência de Assuntos do Consumidor aprovou um rótulo de "Alimentos com Alegações Funcionais" para produtos de EPA derivado de algas destinados a apoiar a retenção de memória em adultos acima de 60 anos. Esse marco regulatório permitiu a distribuição desses produtos por redes de lojas de conveniência em Tóquio e Osaka.

As Tendências de Dieta Vegana e à Base de Plantas Favorecem o EPA Derivado de Algas

A mudança global em direção a dietas à base de plantas evidenciou uma desconexão estrutural entre as preferências dos consumidores e as fontes tradicionais de ômega-3. A produção de óleo de peixe reduz os estoques de peixes forrageiros, como a anchoveta peruana, e aumenta a mortalidade por captura acidental. O EPA de algas, que atende aos padrões de certificação vegana da The Vegan Society, atrai consumidores flexitarianos que se concentram em preocupações ambientais em vez de questões éticas. Em 2024, as vendas de produtos proteicos à base de plantas nos Estados Unidos cresceram 27%, com marcas proeminentes como Ripple Foods e Oatly incorporando ômega-3 de algas em suas bebidas para suprir deficiências nutricionais causadas pela redução do consumo de frutos do mar. O AlgaPrime DHA da Corbion, inicialmente projetado para aquicultura, também ganhou popularidade entre marcas de suplementos veganos que promovem cápsulas de EPA "amigas do oceano". Essas cápsulas comandam um prêmio de preço de 15-20% em relação aos softgels tradicionais de óleo de peixe nos mercados varejistas europeus. As avaliações de ciclo de vida revelam que a fermentação de algas gera 63% menos emissões de gases de efeito estufa por quilograma de ômega-3 em comparação com as pescarias de captura selvagem, alinhando-se com os objetivos de redução de carbono do Escopo 3 dos compradores corporativos. Os consumidores mais jovens, particularmente aqueles com idades entre 25 e 40 anos, demonstram maior disposição para pagar por ingredientes com certificação de sustentabilidade. Esse comportamento indica que o segmento de EPA vegano está pronto para crescer mais rapidamente do que as alternativas de óleo de peixe, à medida que os grupos Millennials e da Geração Z atingem seus anos de pico de renda.

Aplicações Crescentes em Fórmulas Infantis e Alimentos Funcionais

Os fabricantes de fórmulas infantis enfrentam requisitos regulatórios crescentes para replicar o perfil de ácidos graxos do leite materno humano, que contém EPA e DHA em proporções que variam tipicamente de 1:3 a 1:5, dependendo da dieta materna. A atualização de 2024 da Autoridade Europeia para a Segurança dos Alimentos (EFSA) para as diretrizes de fórmulas infantis permite a inclusão de EPA derivado de algas em concentrações de até 0,5% do total de ácidos graxos, desde que o organismo-fonte seja Schizochytrium ou Crypthecodinium, e que os testes de contaminantes confirmem níveis de metais pesados abaixo de 0,01 partes por milhão[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos. "Autorização de Novos Alimentos." efsa.europa.eu. Nos Estados Unidos, os fabricantes que operam sob os avisos GRAS (Geralmente Reconhecido como Seguro) da FDA começaram a reformular fórmulas de estágio 2 para bebês de 6 a 12 meses, incorporando EPA derivado de algas para apoiar o desenvolvimento visual e cognitivo durante a fase crítica de mielinização. Além da nutrição infantil, as aplicações de alimentos funcionais para EPA derivado de algas estão se expandindo para produtos como iogurte enriquecido, barras de granola e smoothies prontos para beber. O perfil de sabor neutro e a estabilidade oxidativa do EPA de algas permitem que os fabricantes incluam 50-100 miligramas por porção sem os sabores desagradáveis associados às formulações anteriores de óleo de peixe. Por exemplo, o lançamento em 2024 pela Danone de um iogurte probiótico enriquecido com EPA na França utilizou óleo de Schizochytrium para apoiar alegações sobre o eixo intestino-cérebro. Esse posicionamento de duplo benefício levou a uma taxa de recompra 18% maior em comparação com as SKUs probióticas padrão.

Aprovações Regulatórias e Iniciativas Governamentais Promovem o Ômega-3 de Algas

Os endossos governamentais e os caminhos de aprovação simplificados estão impulsionando a evolução do EPA de algas de um ingrediente de nicho para um insumo convencional. Em 2024, a Administração Nacional de Produtos Médicos da China atualizou suas diretrizes de registro de alimentos para saúde, reconhecendo o ômega-3 derivado de algas como um componente funcional aprovado. Essa atualização reduziu o prazo de aprovação de 24 para 12 meses e eliminou o requisito de ensaios clínicos domésticos se os requerentes apresentarem dossiês de segurança da EFSA ou da FDA. No Reino Unido, a Agência de Padrões Alimentares emitiu uma avaliação de segurança positiva para óleos de algas com alto teor de EPA em 2024. Essa aprovação permite sua inclusão em shakes substitutos de refeição e pós de nutrição esportiva, que agora podem ser distribuídos por canais aprovados pelo Serviço Nacional de Saúde. Nos EUA, a FDA permite uma alegação de saúde qualificada associando o ômega-3 a um risco reduzido de doença coronariana, aplicável ao EPA de algas[3]Fonte: Administração de Alimentos e Medicamentos dos EUA. "Alegações de Saúde Qualificadas para Ácidos Graxos Ômega-3." fda.gov. No entanto, os rótulos devem declarar que a alegação é baseada em "pesquisas de apoio, mas não conclusivas". Esses desenvolvimentos regulatórios simplificam a entrada no mercado para novas marcas e reduzem os custos de conformidade para empresas multinacionais que reformulam seus produtos. Essa mudança posiciona cada vez mais o EPA de algas como uma alternativa preferida ao óleo de peixe, particularmente em regiões com testes rigorosos de contaminantes.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção decorrentes dos processos de fermentação | -1.8% | Global, mais agudo em regiões com altos custos de energia (Europa, Japão) | Médio prazo (2-4 anos) |

| Desafios técnicos para atingir altos rendimentos de EPA | -1.2% | Global, afetando todas as operações de fermentação heterotrófica | Longo prazo (≥ 4 anos) |

| Dependências da cadeia de suprimentos em fermentação controlada | -0.9% | Global, com vulnerabilidades no fornecimento de glicose e nitrogênio | Curto prazo (≤ 2 anos) |

| Preocupações ambientais com a produção intensiva em energia | -1.1% | Europa, América do Norte (jurisdições com imposto de carbono) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção Decorrentes dos Processos de Fermentação

A produção de 10.000 toneladas métricas de EPA a partir de microalgas requer investimento substancial. As instalações demandam mais de USD 150 milhões devido à necessidade de glicose de grau farmacêutico, biorreatores estéreis e controles rigorosos de temperatura. Uma vez em operação, o consumo de energia torna-se um importante fator de custo, atingindo 8-12 quilowatts-hora por quilograma de óleo bruto de algas. Em 2024, os produtores europeus enfrentaram desafios significativos quando os preços do gás natural dispararam para aproximadamente USD 127 por megawatt-hora após interrupções em gasodutos. Esse aumento forçou alguns produtores a interromper as operações e a depender de fornecedores asiáticos de menor custo para óleos acabados. Os custos de mão de obra sobrecarregam ainda mais os orçamentos, pois engenheiros de bioprocessos qualificados e pessoal de garantia de qualidade contribuem com 15-20% para as despesas totais. Os produtores ocidentais são particularmente afetados, competindo com plantas de fermentação chinesas e indianas onde os salários são 40-60% menores. Além disso, alcançar economias de escala permanece difícil para instalações que produzem menos de 5.000 toneladas métricas anualmente. Essa limitação levou à consolidação do mercado, favorecendo gigantes verticalmente integrados capazes de distribuir custos fixos em múltiplas linhas de produtos.

Desafios Técnicos para Atingir Altos Rendimentos de EPA

As cepas selvagens de Schizochytrium e Nannochloropsis sintetizam DHA e EPA juntamente com outros lipídios, como os ácidos palmítico e oleico. Em fermentações típicas, isso restringe o conteúdo de EPA a 10-15% do rendimento lipídico total. Os pesquisadores aprimoraram a atividade das enzimas dessaturase e elongase por meio de engenharia metabólica, alcançando rendimentos laboratoriais de 25% de EPA em Yarrowia lipolytica. No entanto, escalar esses resultados para níveis industriais apresenta desafios, incluindo perda de plasmídeo, contaminação de cultura e redução da produtividade de biomassa. Os processos de purificação a jusante, como destilação molecular e cromatografia, aumentam os custos de produção em 30-40%. Além disso, cada etapa de purificação resulta em uma perda de rendimento de 5-10%, diminuindo as vantagens econômicas das cepas de alto teor de EPA. Embora o cultivo fotossintético de Nannochloropsis em lagoas abertas seja energeticamente eficiente, enfrenta problemas como variabilidade sazonal, contaminação por espécies de algas concorrentes e níveis de EPA que raramente excedem 3% do peso seco, tornando-o inadequado para aplicações de grau farmacêutico. O limite técnico no rendimento de EPA por ciclo de fermentação restringe ainda mais a produção, forçando os produtores a investir em capacidade adicional de biorreatores ou a aceitar margens menores em produtos de pureza média.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Concentração: A Pureza Premium Domina o Segmento Cardiovascular

Em 2025, as formulações de EPA de alta concentração, contendo 70% ou mais de EPA em peso, representaram 42,65% da participação de mercado, principalmente devido ao seu uso em aplicações farmacêuticas. Essas aplicações exigem que as prescrições de icosapent etil atendam aos padrões de monografia da FDA, que exigem 96% de pureza. Os produtos de concentração média, com 40-69% de EPA, estão crescendo a uma taxa anual de 12,63% até 2031. Esse crescimento é impulsionado pelos fabricantes de alimentos funcionais que equilibram a biodisponibilidade com os custos dos ingredientes. Esses fabricantes incorporam óleos de 50-60% de EPA em bebidas enriquecidas e barras de lanches, visando o bem-estar geral em vez do tratamento de doenças. Em contraste, as ofertas de baixa concentração, com menos de 40% de EPA, são usadas em ração para aquicultura e nutrição de animais de estimação. Nesses segmentos, o custo por quilograma de ômega-3 é priorizado em relação à pureza absoluta, permitindo a co-extração de DHA e outros ácidos graxos. Os fornecedores de ingredientes estão deslocando seu foco para concentrações médias, reconhecendo que, embora as marcas de alimentos e bebidas não possam absorver o prêmio de preço de 40-50% da purificação de grau farmacêutico, elas ainda exigem níveis de EPA suficientes para apoiar alegações de saúde nas embalagens.

A conformidade regulatória impacta significativamente as escolhas de concentração. Por exemplo, o marco regulatório de Novos Alimentos da União Europeia permite óleos de algas com até 450 miligramas de EPA por porção diária em suplementos alimentares sem exigir dados de segurança adicionais. No entanto, doses mais altas necessitam de aprovação de ensaio clínico. Da mesma forma, o Ministério da Saúde, Trabalho e Bem-Estar do Japão limita o EPA a 600 miligramas por dia para produtos de venda livre, com quantidades maiores exigindo supervisão por prescrição. Para atender a esses requisitos, Veramaris e DSM-Firmenich investiram em linhas de purificação modulares. Esses sistemas podem ajustar as metas de concentração dentro de um único ciclo de produção, permitindo-lhes atender clientes farmacêuticos, de suplementos e de alimentos a partir do mesmo lote de fermentação, enquanto gerenciam as flutuações de demanda em vários segmentos de uso final. Além disso, os esforços emergentes de engenharia de cepas visam produzir 80% de EPA diretamente no fermentador. Essa inovação elimina a necessidade de processos de destilação dispendiosos e reduz a lacuna de preço entre as concentrações média e alta.

Por Forma: A Estrutura de Triglicerídeos Espelha o Leite Materno Humano

Em 2025, o EPA na forma de triglicerídeos contribuiu com 51,60% da receita do mercado, com uma taxa de crescimento projetada de 12,42% até 2031. Esse crescimento é impulsionado por sua superior biodisponibilidade e similaridade estrutural com o leite materno humano, onde os ácidos graxos ômega-3 estão localizados na posição sn-2 da cadeia principal do glicerol. Estudos clínicos revelam que o EPA em triglicerídeos atinge 50% maior incorporação plasmática em comparação com as formulações de ésteres etílicos quando consumido com uma refeição com baixo teor de gordura. Essa característica é particularmente significativa para aplicações em fórmulas infantis, onde o teor de gordura é estritamente regulamentado. O EPA em ésteres etílicos, que detinha 32,25% de participação de mercado em 2025, permanece a forma líder em produtos farmacêuticos devido à sua capacidade de fornecer maior conteúdo de EPA por cápsula, tipicamente 1.000 miligramas versus 600-700 miligramas para triglicerídeos, e sua aderência aos padrões de monografia da USP (Farmacopeia dos Estados Unidos) para medicamentos ômega-3 prescritos. O EPA na forma de fosfolipídios, derivado de frações de lipídios polares de espécies específicas de algas, representou os 16,15% restantes do mercado. Seu uso crescente em suplementos para saúde cognitiva é apoiado por evidências de que o EPA ligado à fosfatidilcolina atravessa a barreira hematoencefálica de forma mais eficaz do que os ácidos graxos livres.

Em 2025, a Autoridade Europeia para a Segurança dos Alimentos emitiu um parecer sobre a segurança dos óleos de algas, observando que as formas de triglicerídeos exibem taxas de oxidação mais baixas durante o armazenamento. Essa característica estende sua vida útil para 24 meses, em comparação com 18 meses para ésteres etílicos sob condições de embalagem semelhantes. A linha de produtos AlgaPrime da Corbion utiliza re-esterificação enzimática para converter intermediários de ésteres etílicos de volta em triglicerídeos. Embora esse processo aumente os custos de produção em USD 2-3 por quilograma, ele permite a precificação premium em licitações europeias de fórmulas infantis, onde as especificações de aquisição exigem a forma de triglicerídeos. No entanto, o EPA em fosfolipídios enfrenta limitações devido à sua baixa abundância natural na maioria das cepas de algas, tipicamente 5-8% do total de lipídios. Essa escassez necessita de extração seletiva, elevando os custos acima de USD 200 por quilograma e restringindo seu uso a suplementos nootrópicos de alta margem vendidos diretamente aos consumidores. Os esforços para aumentar a síntese de fosfolipídios estão em andamento, com instituições de pesquisa nos Países Baixos e na Austrália investigando modificações genéticas de Nannochloropsis. Ensaios em escala piloto estão previstos para 2026.

Por Aplicação: Suplementos Lideram, Alimentos Aceleram

Em 2025, os suplementos alimentares constituíram 38,05% da demanda, impulsionados por redes de distribuição bem estabelecidas, como varejistas de alimentos saudáveis, plataformas de comércio eletrônico e redes de farmácias, que apresentam proeminentemente softgels de ômega-3. As aplicações em alimentos e bebidas, expandindo-se a uma taxa de crescimento anual de 12,72%, são as de crescimento mais rápido entre todos os usos finais. As marcas de proteínas à base de plantas estão incorporando EPA de algas em shakes prontos para beber, leite de aveia enriquecido e barras de lanches funcionais, capitalizando alegações de saúde cognitiva e bem-estar cardiovascular, conforme destacado pela Innova Market Insights. Os fabricantes de fórmulas infantis representam um nicho de alto valor no setor alimentício, com preços de EPA atingindo USD 180-220 por quilograma. Essa precificação premium reflete a conformidade com as rigorosas regulamentações europeias e dos EUA sobre níveis de contaminantes e proporções de ácidos graxos. As aplicações farmacêuticas, particularmente o icosapent etil prescrito para hipertrigliceridemia grave, geram as maiores margens de lucro, mas enfrentam restrições de volume. Essas limitações decorrem do requisito de 96% de pureza de EPA e da adesão às regulamentações de Boas Práticas de Fabricação exigidas pela FDA e pela Agência Europeia de Medicamentos.

As aplicações em ração, especialmente na aquicultura de salmão e camarão, representaram 17,65% do volume de 2025 e estão crescendo a uma taxa de 11,28%. Os produtores visam reduzir a dependência de farinha de peixe e óleo de peixe de captura selvagem, que experimentaram volatilidade de preços superior a 30% ano a ano devido a declínios relacionados ao El Niño nos estoques de anchoveta ao largo da costa do Peru, conforme relatado pelo Relatório de Pescas da FAO. Em 2024, a Veramaris demonstrou por meio de ensaios que substituir 50% do óleo de peixe na ração de salmão por EPA de algas manteve o conteúdo de ômega-3 do filé acima de 2 gramas por 100 gramas, enquanto melhorava as taxas de conversão alimentar de 1,25 para 1,15. Essa melhoria se traduz em economias de custo de USD 0,08-0,12 por quilograma de peixe colhido. Os criadouros de camarão na Tailândia e no Vietnã estão adotando EPA de algas para aumentar as taxas de sobrevivência larval, que podem cair abaixo de 40% quando a farinha de peixe está contaminada com bactérias Vibrio. Os óleos de algas eliminam esse risco de patógenos, aumentando as taxas de sobrevivência para 65-70% em ensaios controlados. Além disso, os marcos regulatórios na União Europeia agora permitem a rotulagem "alimentado com ômega-3 de algas" nas embalagens de salmão de criação. Essa rotulagem proporciona uma vantagem de marketing e apoia a precificação premium em mercados varejistas focados em sustentabilidade.

Análise Geográfica

Em 2025, a América do Norte capturou 35,95% de participação de mercado, impulsionada pelo setor de suplementos alimentares dos EUA, avaliado em USD 8 bilhões. O marco regulatório nos EUA, sob a Lei de Saúde e Educação sobre Suplementos Alimentares, permite que os produtos de ômega-3 façam alegações de estrutura-função sem exigir aprovação prévia da FDA. A recomendação de 2024 da Associação Americana do Coração de suplementação de EPA para indivíduos com triglicerídeos elevados impulsionou tanto a demanda por prescrição quanto a de venda livre. Além disso, as Diretrizes Alimentares 2025-2030 do Departamento de Agricultura dos EUA identificaram o ômega-3 derivado de algas como uma alternativa viável de frutos do mar para aqueles que evitam produtos de origem animal. No Canadá, a Diretoria de Produtos de Saúde Naturais e Sem Prescrição aprovou vários produtos de EPA de algas para alegações cardiovasculares em 2024, permitindo a distribuição por redes nacionais de farmácias como a Shoppers Drug Mart. No México, a crescente classe média e uma prevalência de 35% de síndrome metabólica entre adultos acima de 40 anos estão impulsionando a demanda por suplementos de ômega-3. No entanto, tarifas de importação sobre produtos acabados superiores a 15% apresentam uma oportunidade para desenvolver capacidade de fermentação doméstica.

A Ásia-Pacífico está projetada para crescer a uma taxa anual de 12,34% até 2031, tornando-a a região de crescimento mais rápido. Esse crescimento é amplamente alimentado pela Campanha Nacional de Conscientização sobre Saúde da China, que enfatizou o consumo de ômega-3 para populações urbanas e alocou CNY 2 bilhões (USD 280 milhões) para educação pública sobre prevenção de doenças cardiovasculares. No Japão, onde 28% da população tem mais de 65 anos, a demanda por suplementos para saúde cognitiva está crescendo. A aprovação de 2024 da Agência de Assuntos do Consumidor de rótulos de "Alimentos com Alegações Funcionais" para EPA de algas, visando a retenção de memória, expandiu a distribuição por lojas de conveniência em cidades como Tóquio, Osaka e Nagoya. O mercado de suplementos alimentares da Índia cresceu 22% em 2024, com o EPA de algas ganhando popularidade como uma opção amigável para vegetarianos em um país onde 30-40% da população adere a dietas lacto-vegetarianas por razões culturais ou religiosas. Na Austrália, a Administração de Bens Terapêuticos inclui o ômega-3 de algas em seu registro de medicamentos complementares. Marcas locais como a Melrose Health introduziram softgels de EPA de algas voltados para entusiastas de fitness e consumidores à base de plantas. Na Coreia do Sul, o Ministério de Segurança Alimentar e de Medicamentos aprovou o EPA de algas para uso em fórmulas infantis em 2024, levando os fabricantes domésticos a reformular suas linhas de produtos premium.

A Europa representou 24,10% da receita de 2025, com Alemanha, Reino Unido e França liderando o consumo devido à alta conscientização dos consumidores sobre os benefícios do ômega-3 e às rigorosas regulamentações de contaminantes que favorecem as algas em detrimento do óleo de peixe. As aprovações atualizadas de Novos Alimentos da Autoridade Europeia para a Segurança dos Alimentos para óleos de Schizochytrium simplificaram a entrada no mercado, reduzindo o tempo de comercialização de 18 meses para 9 meses para produtos com segurança estabelecida. Após o Brexit, o Reino Unido estabeleceu um caminho regulatório separado, permitindo que a Agência de Padrões Alimentares emita aprovações. Em 2024, a agência publicou avaliações de segurança positivas para óleos de algas com alto teor de EPA, permitindo seu uso em shakes substitutos de refeição distribuídos por canais do Serviço Nacional de Saúde. Espanha e Itália estão emergindo como mercados em crescimento para EPA de algas em alimentos funcionais, com os seguidores da dieta mediterrânea adotando cada vez mais azeites enriquecidos e iogurtes como formatos de entrega convenientes. As regiões da América do Sul e do Oriente Médio-África, que juntas representaram 8,20% da demanda de 2025, permanecem subpenetradas. No entanto, a agência regulatória do Brasil, ANVISA, aprovou o ômega-3 de algas para suplementos alimentares em 2024, e a Autoridade de Alimentos e Medicamentos da Arábia Saudita está analisando pedidos para fórmulas infantis. Esses desenvolvimentos poderiam impulsionar um crescimento de dois dígitos nessas regiões até 2027.

Panorama regulatório

A regulamentação dos ingredientes de ômega-3 algais focados em EPA está ancorada em estruturas de novos alimentos e suplementos que controlam os organismos-fonte elegíveis, as especificações e os níveis máximos de uso. Na UE, o óleo de Schizochytrium sp. (incluindo óleos ricos em DHA e EPA) enquadra-se no regime de Novos Alimentos (Regulamento (UE) 2015/2283), com a lista da União atualizada por meio de medidas como o Regulamento de Execução (UE) 2024/2062. Essas atualizações apoiam um posicionamento mais claro para óleos algais autorizados em usos alimentares e de suplementos, mantendo, ao mesmo tempo, expectativas de autorização separadas para formas derivadas distintas, incluindo formatos de éster etílico tratados sob seu próprio caminho de autorização. Nos Estados Unidos, os óleos de DHA/EPA derivados de algas geralmente seguem os caminhos GRAS da FDA e devem estar alinhados com a identidade do ingrediente e as condições de uso consistentes com as regras norte-americanas de aditivos alimentares e rotulagem de suplementos.

Após o Brexit, o Reino Unido utiliza uma via de avaliação independente, e em fevereiro de 2026 a Food Standards Agency e a Food Standards Scotland publicaram uma avaliação de segurança que apoia uma mudança na especificação do óleo de Schizochytrium sp. submetida pela DSM Nutritional Products Ltd. A mudança reduz o requisito mínimo de DHA (de 22,5% para 15,0%) mantendo as considerações de segurança. Separadamente, os EUA continuam a revisar novos formatos e propostas de uso por meio de processos de ingredientes dietéticos, incluindo uma notificação NDI de setembro de 2024 para um óleo algal de monoacilglicerol com ingestões propostas de até 2,0 g/dia de EPA e DHA combinados, o que indica que formas de entrega modificadas podem enfrentar escrutínio regulatório adicional em comparação com óleos de triglicerídeos convencionais.

Análise da cadeia de valor

A cadeia de valor começa com a descoberta e otimização de cepas (frequentemente por meio de plataformas proprietárias de Schizochytrium), seguida pela fermentação heterotrófica, colheita e extração de óleo. As etapas a jusante incluem desodorização e concentração (destilação molecular e/ou cromatografia quando necessário), estabilização antioxidante e conversão em formatos finais, como óleos a granel, pós, emulsões e ingredientes encapsulados. A comercialização segue então por meio do fornecimento B2B de ingredientes a proprietários de marcas de suplementos alimentares, fabricantes de alimentos funcionais e fórmulas infantis, canais de grau farmacêutico (quando aplicável), e formuladores de ração aquícola e de animais de estimação. Em todas essas categorias, os sistemas de qualidade e os testes de contaminantes atuam como requisitos de barreira.

Os gargalos normalmente concentram-se nos insumos de matéria-prima (glicose e nutrientes), na escala dos fermentadores e na intensidade energética, e no custo de elevar o teor de EPA sem refino em múltiplas etapas. A cadeia também reflete esforços para reduzir a complexidade a jusante por meio de inovação em cepas e processos, incluindo o lançamento em abril de 2026 pela Fermentalg de sua linha Omega Origins usando Schizochytrium sp. FCC-3204 para fornecer níveis elevados de EPA/DHA sem etapas de concentração química. O alinhamento regulatório e de normas molda ainda mais o desenho da cadeia, incluindo o trabalho em andamento do Codex Alimentarius sobre um projeto de norma para óleos ômega-3 microbianos. Esse projeto estabelece limiares mínimos de composição (por exemplo, um mínimo de 15% p/p de soma de EPA e DHA), que podem influenciar especificações, regimes de testes e qualificação de compradores no comércio internacional.

Cenário Competitivo

O mercado de ingredientes de ômega-3 de algas com foco em EPA apresenta alta concentração, pois DSM-Firmenich, Corbion e BASF detêm coletivamente propriedade intelectual de fermentação, bibliotecas de cepas e purificação em grande escala. A planta da Veramaris em Nebraska supera 15.000 toneladas de capacidade anual e proporcionou 30% mais rápido ganho de peso em salmão nos ensaios de 2024, conquistando contratos plurianuais com Mowi e SalMar. A Corbion reportou uma margem de EBITDA de 22% em ingredientes de algas ao aproveitar a infraestrutura de ácido láctico, enquanto a BASF agrupa EPA com vitaminas e carotenoides para aquisição em balcão único.

Estrategicamente, os líderes integram-se retroativamente na engenharia de cepas e prospectivamente em formulações completas. A Veramaris agora vende concentrados de ração pré-misturados, e a Corbion fornece bases de fórmulas infantis prontas para uso. As tarifas regionais de 20-25% sobre suplementos acabados deixam espaço para fermentadores locais no Brasil e na África do Sul. A atividade de patentes em 2024 centrou-se na edição por CRISPR de Yarrowia e Schizochytrium para atingir 30% de EPA no nível do fermentador, um avanço que poderia perturbar a economia da purificação. Empresas menores como Fermentalg e BioProcess Algae visam nichos farmacêuticos onde as margens compensam as desvantagens de escala, embora sua tonelagem limitada as mantenha fora dos canais convencionais de ração e alimentos.

Projetos fotossintéticos emergentes em climas desérticos visam combinar luz solar abundante com baixo custo de terra, mas o controle de contaminação e a variabilidade de rendimento têm dificultado a comercialização. Alianças horizontais, como o plano Corbion-Bunge de usar resíduos de glicerol de biodiesel, sinalizam novas táticas de compartilhamento de custos que provavelmente influenciarão a dinâmica competitiva futura em todo o mercado de ingredientes de ômega-3 de algas com foco em EPA.

Líderes do Setor de Ingredientes de Ômega-3 de Algas com Foco em EPA

Omega Protein Corporation

The Archer Daniels Midland Company

DSM-Firmenich

Corbion N.V.

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades concentram-se em formulações que exigem perfis com maior teor de EPA com posicionamento de rótulo limpo, particularmente onde as marcas visam substituir o óleo de peixe sem preocupações de sabor ou contaminantes. Em 2025-2026, a atividade dos fornecedores mostra uma mudança além dos portfólios apenas de DHA em direção a misturas com maior teor de EPA. A Fermentalg introduziu a Omega Origins em 2026 com um perfil rico em EPA/DHA que atinge, segundo relatos, até 40% de EPA e 20% de DHA sem concentração química, enquanto a GC Rieber VivoMega expandiu seu portfólio baseado em algas com lançamentos como Algae 1060 TG Premium (dezembro de 2025) e Algae 1045 TG (fevereiro de 2026). Isso amplia os casos de uso endereçáveis para alimentos funcionais (alternativas lácteas, bebidas e barras), nutrição de animais de estimação e ração aquícola de precisão, onde os compradores priorizam desempenho sensorial estável e formulação simplificada em comparação com óleos marinhos convencionais.

A localização do fornecimento e a maior flexibilidade de especificação também estão criando espaço para novas capacidades e novos graus comerciais. Na Europa, o início das obras da MiAlgae de uma instalação em grande escala em Grangemouth, Escócia (dezembro de 2025) aponta para investimentos voltados a aumentar a disponibilidade regional de ômega-3. Paralelamente, uma avaliação de segurança da FSA/FSS de fevereiro de 2026 que apoia uma mudança de especificação para o óleo de Schizochytrium sp. (DSM Nutritional Products Ltd) indica um caminho para os fabricantes atualizarem especificações à medida que os processos melhoram, sem reiniciar a avaliação de segurança do zero. Com vias de autorização estabelecidas no sistema de Novos Alimentos da UE e nas notificações GRAS dos EUA, essas etapas apoiam uma adoção mais ampla em categorias regulamentadas, incluindo nutrição infantil, e em casos de uso emergentes, como análogos de carne e peixe, onde óleos algais autorizados podem ajudar a atender às necessidades de rotulagem de ômega-3 e equivalência nutricional.

Desenvolvimentos recentes do setor

- Junho de 2026: A Corbion publicou uma avaliação atualizada do ciclo de vida de seu portfólio de DHA ômega-3 derivado de algas, relatando uma redução de 18-23% no impacto sobre as mudanças climáticas em comparação com sua linha de base de 2021. A atualização fortalece os argumentos de venda respaldados por ACV para proprietários de marcas e clientes de ração que avaliam ingredientes em relação a metas de Escopo 3 e critérios de sustentabilidade de aquisição.

- Julho de 2025: A Corbion obteve aprovações regulatórias da Administração Geral de Alfândegas da China (GACC) para suas marcas AlgaPrime DHA e AlgaVia DHA para nutrição humana e animal. As aprovações ampliam o acesso aos canais de importação da China e melhoram a capacidade da empresa de atender tanto às cadeias de valor de suplementos quanto às de ração a partir de famílias de produtos aprovadas.

- Outubro de 2024: A DSM-Firmenich lançou mundialmente o life's DHA B54-0100, um óleo algal altamente concentrado que fornece 545 mg de DHA e 80 mg de EPA por porção. A potência favorece designs de cápsulas menores e pode reduzir as restrições de formulação para marcas de suplementos que visam maior teor de ômega-3 por dose.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos ingredientes de ômega-3 focados em EPA produzidos a partir de algas e vendidos como insumo para produtos finais de nutrição e saúde nas principais regiões. A receita é contabilizada no nível do ingrediente, onde o ingrediente de EPA algal é fornecido em formas definidas para formulação a jusante.

Exclusões de escopo: Produtos de consumo finais, misturas genéricas de ômega-3 nas quais o EPA não é o foco principal, e serviços relacionados a marketing ou distribuição são excluídos do valor de mercado.

Visão geral da segmentação

- Por Concentração

- Alta Concentração

- Concentração Média

- Baixa Concentração

- Por Forma

- Triglicerídeos

- Ésteres Etílicos

- Fosfolipídios

- Por Aplicação

- Alimentos e Bebidas

- Alimentos e Bebidas Funcionais

- Fórmulas Infantis

- Outros

- Suplementos Alimentares

- Produtos Farmacêuticos

- Ração

- Alimentos e Bebidas

- Por Geografia

- América do Norte

- Estados Unidos

- México

- Canadá

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento da cadeia de fornecimento de ômega-3 de algas, com foco em onde o teor de EPA, a forma do ingrediente e a demanda de uso final aparecem nos preços e na adoção. Utilizamos fontes públicas, como avisos e orientações da FDA, literatura do NIH e PubMed sobre resultados de EPA, estatísticas oficiais de consumo alimentar do USDA e outras fontes relevantes, e dados de comércio do UN Comtrade para acompanhar a movimentação de óleos e concentrados relacionados.

Para manter o modelo fundamentado na realidade da produção, também analisamos relatórios anuais de empresas, apresentações a investidores, fichas de especificação de produtos e cobertura de imprensa confiável para entender adições de capacidade, tendências de formulação e faixas comuns de concentração. Quando necessário, foram utilizadas fontes pagas para dados financeiros de empresas e para acompanhamento de patentes e inovação, a fim de verificar cruzadamente a atividade dos produtores e a direção dos processos. As fontes documentais específicas listadas aqui são ilustrativas, e outras referências públicas e pagas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Os insumos primários foram coletados por meio de discussões com especialistas e pesquisas estruturadas com fornecedores de ingredientes, fabricantes contratados, equipes de formulação do lado das marcas, distribuidores e especialistas técnicos que monitoram pureza, estabilidade e normas de dosagem. Como o mercado é global, o alcance abrangeu sinais de demanda e oferta em APAC, EMEA e Américas, e os resultados foram então utilizados para confirmar faixas de preço realistas e taxas de adoção por aplicação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 51% |

| Nível médio: 52% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 47% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os sinais de produção e comercialização são convertidos em um conjunto de demanda de ingredientes endereçável e, em seguida, reconciliados em valor usando preços realistas por concentração e forma do ingrediente. Em seguida, realizamos verificações seletivas bottom-up, como consolidações de fornecedores e o ASP multiplicado por volumes estimados nas principais aplicações, para que os totais possam ser ajustados quando um insumo parecer distorcido.

Os insumos que normalmente movimentam o modelo incluem a participação do EPA à base de algas usado em suplementos alimentares versus alimentos e bebidas, a combinação de triglicerídeos, ésteres etílicos e fosfolipídios, a divisão de concentração (alta, média, baixa) e a progressão de preços esperada vinculada ao aumento de escala e aos requisitos de formulação. A adoção no nível de aplicação é ainda informada pelo impulso regulatório e pelo ritmo de lançamento de produtos onde os benefícios do EPA são enfatizados, e depois alinhada às curvas de expansão de fabricação que são plausíveis para a cadeia de fornecimento de ingredientes.

Para as previsões, utilizamos principalmente a análise de cenários, apoiada por uma regressão multivariada leve quando existem sinais históricos suficientes. Na prática, os especialistas tendem a fornecer uma direção mais clara sobre preços, capacidade e adoção do que dados de séries temporais longas, especialmente para tendências no nível de ingredientes. Quando a visibilidade é limitada para alguns países ou aplicações de nicho, usamos taxas de adoção substitutas de regiões semelhantes e, em seguida, revalidamos os volumes implícitos com o feedback das entrevistas antes de finalizar a curva.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, de forma que o total de mercado se alinhe a sinais do mundo real, em vez de uma única suposição. Comparamos os resultados com indicadores independentes, como mudanças de capacidade relatadas, tendências de especificação de produtos relacionadas à concentração de EPA e a plausibilidade das faixas de preço por forma de ingrediente, e depois refazemos quaisquer valores atípicos que criem mudanças escalonadas irrealistas.

Antes da aprovação final, o modelo e as premissas passam por múltiplas revisões de analistas, nas quais as principais sensibilidades são testadas e os direcionadores são desafiados quanto à consistência interna. Se surgir uma variação significativa entre regiões ou aplicações, os especialistas são recontatados para confirmar o que mudou e se é temporário ou estrutural. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final pré-entrega é realizada para que os clientes recebam a visão mais atual.

Comparação da estimativa de mercado de ingredientes de ômega-3 de algas focados em EPA da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para este mercado podem parecer muito distantes entre si, mesmo quando o tema parece idêntico, porque as regras de contagem diferem entre os editores. As diferenças geralmente vêm do que é incluído como ingrediente versus produto final, do ano usado como ponto de partida e de como os preços são projetados quando se espera aumento de escala.

A principal lacuna vem de quão rigorosamente os ingredientes de algas focados em EPA são separados dos mercados mais amplos de ômega-3 ou de cápsulas moles finais, e em nosso modelo o ingrediente de algas é contabilizado apenas quando vendido como um insumo voltado para EPA, por forma e concentração definidas. Essa escolha de escopo é aplicada pela Mordor Intelligence. Outras estimativas também podem divergir quando assumem uma utilização de capacidade agressiva, aplicam um preço médio único em todas as formas ou convertem moedas usando prazos diferentes, o que altera o valor mesmo que os volumes sejam semelhantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,47 bilhão de USD (2026) | |

| Editora Global de Dados A | 0,25 bilhão de USD (2025) | Utiliza um ano-base anterior e uma visão de monetização mais restrita que pode subestimar a receita de ingredientes quando vendidos em múltiplas aplicações, e parece basear-se em segmentação simplificada, sem separar claramente os efeitos da concentração e da forma sobre os preços. |

| Rastreador de Mercado Online B | 0,63 bilhão de USD (2025) | Inclui um conjunto mais amplo de usos finais e formatos de produto, e a taxa de crescimento implícita sugere premissas agressivas de aumento de escala e adoção que nem sempre são validadas em relação a cronogramas de expansão realistas e normalização de preços por concentração. |

Em conjunto, a dispersão é explicada principalmente por questões de escopo e mecânica de preços, e não por uma divergência quanto à existência de demanda. Ao manter a construção vinculada à forma, à concentração e à adoção por aplicação, e depois verificar os resultados em relação à realidade de capacidade e preços, o número final permanece mais fácil de rastrear e reproduzir à medida que novas evidências surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ingredientes de Ômega-3 de Algas com Foco em EPA em 2026?

O tamanho do Mercado de Ingredientes de Ômega-3 de Algas com Foco em EPA é de USD 1,47 bilhão em 2026.

Qual CAGR está previsto para o Mercado de Ingredientes de Ômega-3 de Algas com Foco em EPA de 2026 a 2031?

Uma taxa de crescimento anual composta de 11,07% está projetada para o período de 2026 a 2031.

Qual segmento de concentração está se expandindo mais rapidamente?

Os óleos de concentração média (40-69% de EPA) estão crescendo a um CAGR de 12,63%, impulsionados pela demanda de alimentos funcionais.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 12,34% devido a campanhas de saúde pública e populações em envelhecimento.

Página atualizada pela última vez em: