Taille et part du marché des protéines d'algues en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

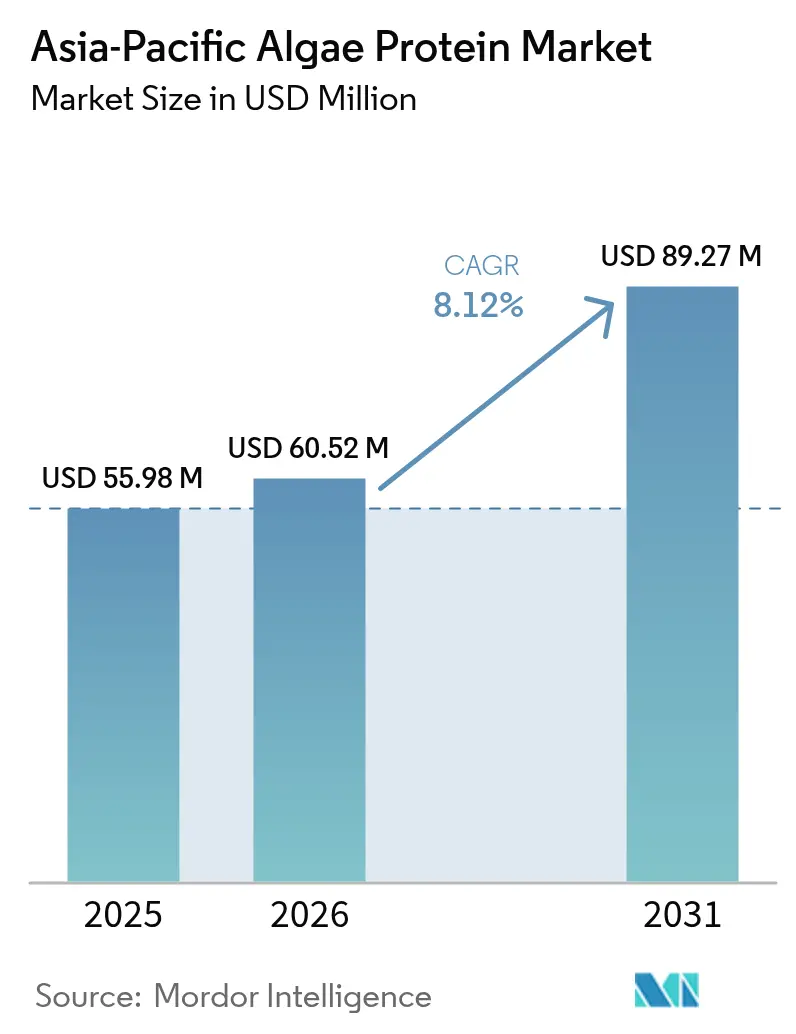

| Taille du marché de l'année de base (2025) | 55.98 Millions de dollars américains |

| Taille du Marché (2026) | 60.52 Millions de dollars américains |

| Taille du Marché (2031) | 89.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines d'algues en Asie Pacifique par Mordor Intelligence

La taille du marché des protéines d'algues en Asie Pacifique en 2026 est estimée à 60,52 millions USD, en progression par rapport à la valeur de 2025 de 55,98 millions USD, avec des projections pour 2031 s'établissant à 89,27 millions USD, enregistrant un CAGR de 8,12 % sur la période 2026-2031. Cette croissance substantielle est attribuée à plusieurs facteurs clés, notamment les pénuries croissantes de protéines dans la région, qui ont intensifié la demande de sources de protéines alternatives. Les approbations gouvernementales ont également joué un rôle central en accélérant l'utilisation des ingrédients à base de microalgues, tandis que l'industrie aquacole se tourne progressivement vers des huiles oméga-3 algales durables en remplacement de la farine de poisson traditionnelle issue de captures sauvages. Les cadres réglementaires de pays tels que la Chine, l'Inde et Singapour sont devenus plus transparents, réduisant efficacement les barrières à l'entrée pour les nouveaux acteurs du marché. Par ailleurs, les avancées technologiques, telles que les procédés hybrides combinant fermentation et photosynthèse, ont considérablement réduit les coûts énergétiques jusqu'à 50 %, rendant la production plus efficiente. Bien que l'intensité concurrentielle du marché reste modérée en raison des avantages économiques des clusters de production régionaux, l'établissement d'infrastructures à forte intensité capitalistique dans des sites tels que la Californie et Singapour a élevé les normes en matière d'utilisation de l'eau et de l'énergie. En outre, le marché enregistre une demande accrue portée par le nombre croissant de lancements de produits alimentaires fonctionnels, une attention grandissante portée à la nutrition des personnes âgées, et l'adoption des protéines d'algues dans des applications d'alimentation animale sensibles aux coûts. Ces facteurs soulignent collectivement le fort potentiel de croissance du marché des protéines d'algues dans la région Asie Pacifique.

Principaux enseignements du rapport

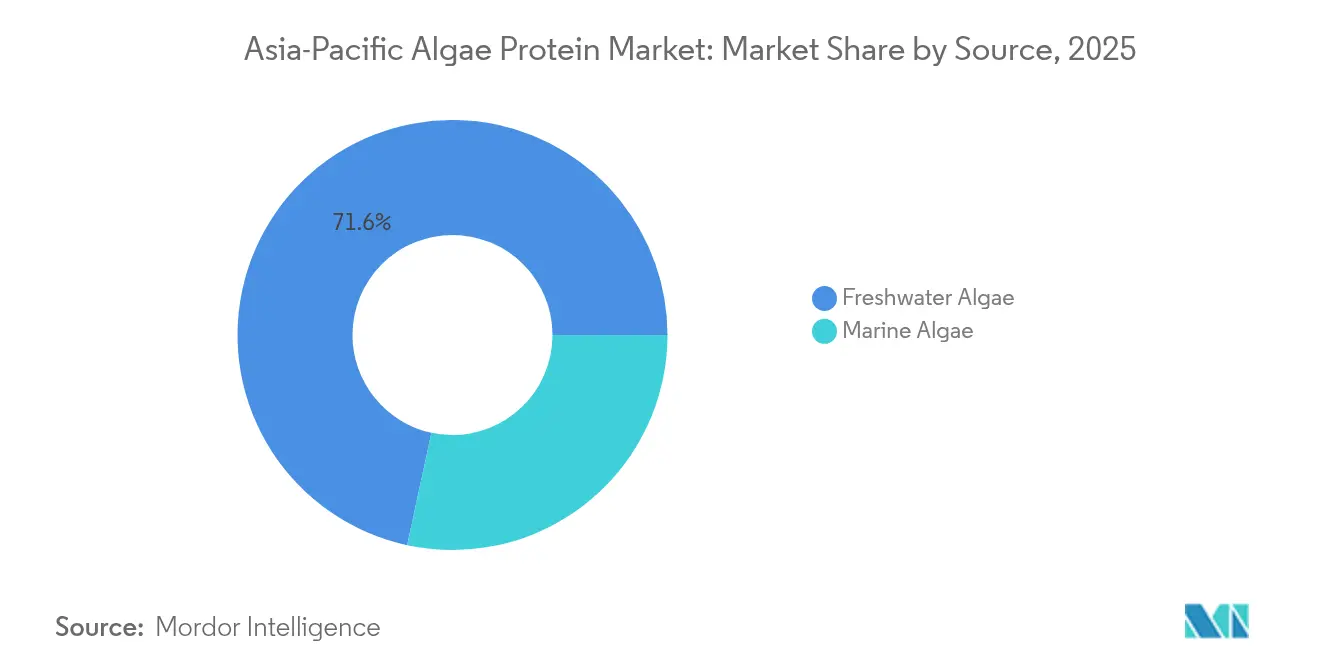

- Par source, les algues d'eau douce représentaient 71,62 % de la part de marché des protéines d'algues en 2025, tandis que les algues marines devraient croître à un CAGR de 8,74 % jusqu'en 2031.

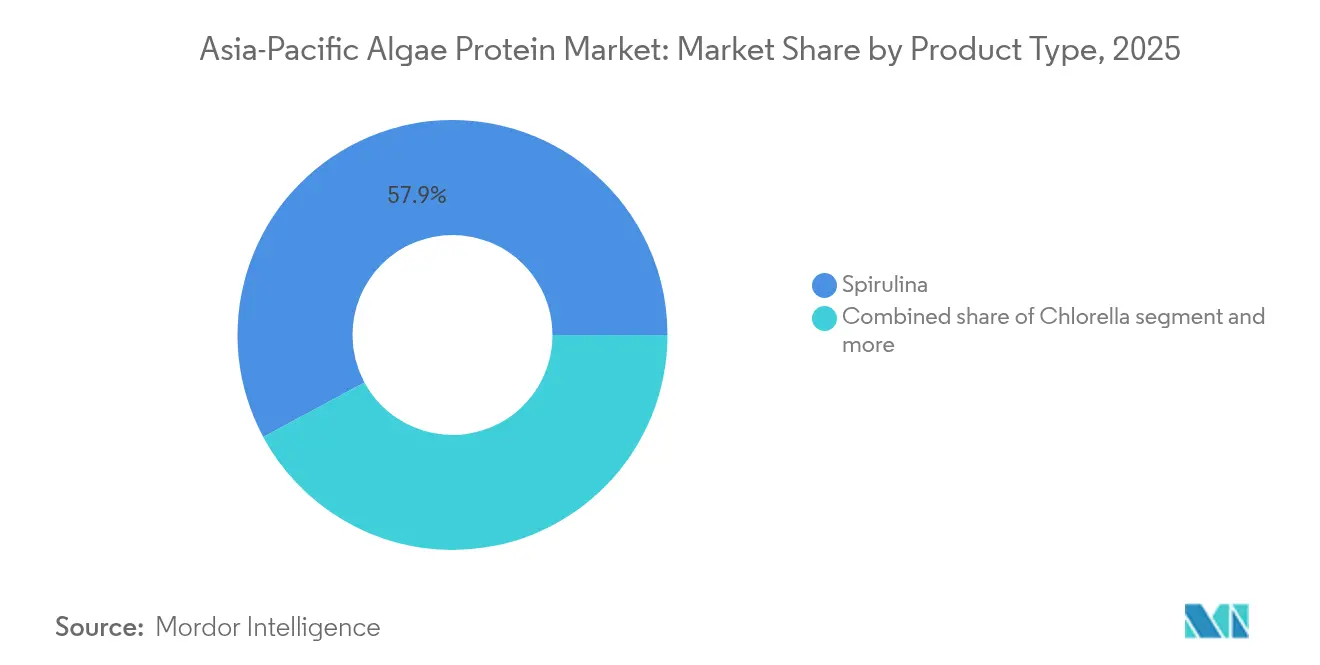

- Par type de produit, la spiruline dominait avec une part de revenus de 57,86 % en 2025 ; la chlorelle devrait s'étendre à un CAGR de 8,87 % jusqu'en 2031.

- Par application, les compléments alimentaires ont capté 47,15 % des revenus en 2025, tandis que l'alimentation animale progresse à un CAGR de 8,53 % jusqu'en 2031.

- Par géographie, la Chine détenait 34,05 % de la demande en 2025 ; l'Inde devrait afficher la croissance la plus rapide avec un CAGR de 9,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines d'algues en Asie Pacifique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de sources de protéines alternatives | +2.1% | Chine, Inde, Singapour, Thaïlande | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante des consommateurs aux bénéfices nutritionnels des algues | +1.5% | Japon, Corée du Sud, Australie, Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Demande croissante en compléments alimentaires | +1.8% | Chine, Inde, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Disponibilité aisée des matières premières | +1.2% | Indonésie, Thaïlande, Chine, Inde | Long terme (≥ 4 ans) |

| Popularité croissante des produits enrichis aux algues | +1.0% | Singapour, Japon, Australie, Chine urbaine | Moyen terme (2 à 4 ans) |

| Initiative gouvernementale en faveur de l'algocultivation | +1.4% | Singapour, Inde, Indonésie, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de sources de protéines alternatives

Le marché des protéines d'algues en Asie Pacifique connaît une croissance significative, portée par la demande croissante de protéines alternatives telles que la spiruline et la chlorelle dans l'alimentation animale. Ces alternatives remplacent progressivement les sources traditionnelles comme le soja et la farine de poisson, répondant ainsi aux défis de durabilité dans les secteurs de l'aquaculture et de l'élevage. L'adoption de la spiruline dans l'alimentation animale s'accélère à un rythme soutenu dans la région, soutenue par des investissements substantiels dans la culture à grande échelle et des approbations réglementaires accélérées pour les aliments respectueux de l'environnement. À mesure que la consommation de protéines par habitant augmente, la production domestique de soja et de pois en Asie Pacifique ne parvient pas à suivre le rythme, entraînant un déficit protéique croissant. Cela a créé une demande structurelle pour des ingrédients qui ne dépendent pas des terres arables. Les algues, cultivées en photobioréacteurs ou dans des bassins ouverts, éliminent le besoin de terres arables et peuvent être produites sur des terrains côtiers ou désertiques marginaux. Cette adaptabilité géographique attire les gouvernements soucieux de renforcer leur souveraineté alimentaire. De plus, la décision de la Chine d'inclure les microalgues dans son 14e plan quinquennal pour la biofabrication souligne ses efforts pour réduire sa dépendance au soja importé destiné à l'alimentation animale.

Sensibilisation croissante des consommateurs aux bénéfices nutritionnels des algues

Au Japon et en Corée du Sud, où une population vieillissante stimule la demande d'aliments fonctionnels, les données cliniques mettant en évidence les propriétés immunostimulantes et antioxydantes de la spiruline et de la chlorelle ont évolué de discussions de niche sur le bien-être vers des recommandations alimentaires grand public. La Banque mondiale indique qu'en 2024, 30 % de la population japonaise sera âgée de 65 ans et plus[1]Source : Banque mondiale, "Population âgée de 65 ans et plus", worldbank.org. Ces consommateurs plus âgés se tournent de plus en plus vers les protéines d'algues, telles que la spiruline et la chlorelle, attirés par leurs riches profils en acides aminés, antioxydants, acides gras oméga-3, vitamines et minéraux. Ces nutriments sont reconnus pour soutenir le maintien musculaire, la santé articulaire, l'immunité et procurer des bienfaits anti-âge. En 2024, le ministère de la Santé, du Travail et des Affaires sociales du Japon a classifié la chlorelle comme « Aliment à allégations fonctionnelles ». Cette classification permet aux fabricants de commercialiser ses bénéfices pour le soutien immunitaire sans approbation préalable, accélérant les lancements de produits de 6 à 9 mois. Cependant, cette prise de conscience est inégale : les consommateurs urbains de Tokyo, Séoul et Sydney sont prêts à payer des prix élevés pour des comprimés de spiruline biologique, tandis que les consommateurs ruraux en Inde et en Indonésie, davantage sensibles aux prix, préfèrent les aliments de base enrichis aux compléments alimentaires isolés. Cette disparité segmente le marché en niveaux distincts selon la disposition à payer.

Demande croissante en compléments alimentaires

Les marques intègrent de plus en plus les algues dans leurs offres, non seulement pour leur haute teneur en protéines, mais aussi pour leurs pigments bioactifs, tels que la phycocyanine, qui sont promus comme exhausteurs de performance naturels. Ce glissement du segment de la nutrition sportive vers les protéines d'origine végétale a créé des opportunités significatives pour les produits à base d'algues. Parallèlement, le secteur de la nutrition des personnes âgées émerge comme un autre domaine de croissance. La sarcopénie, une affection qui touche la masse musculaire et la force chez les personnes de plus de 65 ans, est particulièrement répandue chez les Asiatiques. Des essais cliniques ont démontré que les acides aminés dérivés des algues sont plus efficaces que la protéine de lactosérum pour améliorer la rétention musculaire, notamment chez les populations intolérantes au lactose, une démographie particulièrement importante en Chine et en Asie du Sud-Est. Les évolutions réglementaires accélèrent davantage cette tendance. En 2024, l'Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI) a approuvé la poudre de protéines algales, levant ainsi les obstacles antérieurs à la conformité. Cette approbation a permis aux marques de passer des circuits du marché gris aux réseaux de distribution légitimes, notamment les pharmacies et les plateformes de commerce électronique, élargissant ainsi leur portée et leur accessibilité.

Disponibilité aisée des matières premières

L'Asie Pacifique est une région phare dans la production mondiale de biomasse d'algues et de microalgues. Cette concentration de production permet à la région d'éviter les pénuries de matières premières auxquelles font face les transformateurs en Europe et en Amérique du Nord. En 2024, la Chine a atteint un volume de production d'algues cultivées de 3,04 millions de tonnes métriques, selon son ministère de l'Agriculture et des Affaires rurales[2]Source : ministère de l'Agriculture et des Affaires rurales, "Bulletin statistique de l'industrie de la pêche chinoise 2024", moa.gov.cn. L'infrastructure établie de la région permet des extensions de capacité avec des délais d'exécution plus courts et des dépenses d'investissement moins élevées par rapport aux projets en zones vierges dans d'autres régions. Les algues d'eau douce telles que la spiruline et la chlorelle sont cultivées dans des environnements contrôlés en Chine, en Inde, au Japon et en Asie du Sud-Est. Parallèlement, les nations côtières utilisent des récoltes naturelles d'algues, réduisant ainsi la dépendance aux importations et assurant la stabilité de la chaîne d'approvisionnement. Les initiatives soutenues par les gouvernements, notamment l'accent mis par la Chine sur le traitement biotechnologique et les efforts de l'Inde en matière d'utilisation de la biodiversité, tirent parti des infrastructures existantes et des approbations GRAS/FDA pour améliorer l'accessibilité. Reflétant cet engagement, le gouvernement indien, tel que rapporté par le Bureau d'information de la presse, a alloué 640 crores INR à la culture des algues de 2020 à 2025[3]Source : Bureau d'information de la presse, "Les algues : une mine nutritionnelle issue de l'océan", pib.gov.in.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés | -1.8% | Japon, Corée du Sud, Australie, Singapour | Moyen terme (2 à 4 ans) |

| Disponibilité élevée de sources de protéines alternatives | -1.2% | Chine, Inde, Thaïlande, Indonésie | Court terme (≤ 2 ans) |

| Défis technologiques liés à l'amélioration du rendement et de la pureté des protéines | -0.9% | Mondial, concentré chez les nouveaux entrants | Long terme (≥ 4 ans) |

| Approbations réglementaires strictes pour les nouveaux ingrédients alimentaires et les allégations de santé | -0.7% | Japon, Corée du Sud, Australie, Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés

Les protéines d'algues restent 2 à 3 fois plus chères que les isolats de soja ou de pois, principalement en raison des dépenses d'investissement importantes et de la consommation d'énergie requises pour les opérations en photobioréacteurs. Dans les systèmes fermés de photobioréacteurs, les coûts énergétiques représentent 30 à 40 % des dépenses d'exploitation totales. Bien que l'intégration de l'énergie solaire offre une solution potentielle pour réduire ces coûts, des régions telles que la Thaïlande et l'Indonésie font face à des difficultés liées aux saisons de mousson, qui entraînent une disponibilité solaire irrégulière. Cela contraint les producteurs à recourir au réseau électrique comme solution de secours, diminuant ainsi les avantages d'économies de coûts de l'énergie solaire. De plus, dans les marchés à salaires élevés comme le Japon et l'Australie, la nature intensive en main-d'œuvre des procédés de récolte et de déshydratation fait davantage grimper les coûts de production. L'adoption de l'automatisation dans ces régions a été lente, car la variabilité biologique des cultures d'algues complique la mise en œuvre de systèmes automatisés standardisés. Ces facteurs contribuent collectivement au coût plus élevé des protéines d'algues par rapport aux sources de protéines alternatives.

Disponibilité élevée de sources de protéines alternatives

Dans la région Asie Pacifique, les protéines de soja et de pois dominent les formulations alimentaires en raison de leurs nombreux avantages. Ces protéines bénéficient de chaînes d'approvisionnement bien établies, de profils aromatiques neutres qui n'interfèrent pas avec le goût des produits finis, et de coûts nettement inférieurs, soit environ 60 à 70 % moins chers que les alternatives à base d'algues. Par conséquent, les microalgues restent limitées aux segments de produits premium ou fonctionnels. La différenciation des algues réside dans leurs attributs uniques, tels que les acides gras oméga-3, les pigments et les co-produits bioactifs. Cependant, ces bénéfices attirent principalement les consommateurs de compléments alimentaires disposés à payer des prix plus élevés, plutôt que les fabricants alimentaires sensibles aux coûts qui privilégient l'accessibilité économique lors de l'approvisionnement en protéines en vrac pour des applications telles que les produits de boulangerie ou les analogues de viande. Par exemple, en 2024, le secteur avicole thaïlandais a mené des essais utilisant la spiruline comme substitut au soja dans l'alimentation animale. Malgré son potentiel, le secteur est revenu aux aliments conventionnels après avoir déterminé que la spiruline augmentait les coûts de 12 % sans apporter d'améliorations proportionnelles de la productivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les algues marines gagnent du terrain grâce à la demande aquacole en oméga-3

Les algues marines devraient croître à un taux de 8,74 % de 2026 à 2031, dépassant la croissance des algues d'eau douce, qui représentaient une part de marché significative de 71,62 % en 2025. Cette croissance est principalement portée par la transition de l'industrie aquacole vers une réduction de la dépendance à la farine de poisson issue de captures sauvages, entraînant une demande accrue pour les huiles oméga-3 algales. En 2024, les initiatives de développement des algues en Indonésie se concentrent sur la culture de Gracilaria et Eucheuma pour la co-extraction de carraghénane et de protéines. En tirant parti de sa part de 40 % de la production mondiale d'algues, l'Indonésie vise à renforcer la valeur ajoutée en aval plutôt que de s'appuyer sur les exportations de biomasse brute. Les algues d'eau douce, dominées par la spiruline et la chlorelle, continuent de détenir une position solide dans les compléments alimentaires et la fortification alimentaire grâce aux approbations GRAS établies et à la confiance des consommateurs. Cependant, elles font face à des pressions sur les marges alors que les producteurs génériques de Chine et d'Inde inondent le marché avec des poudres en vrac à des prix inférieurs à 10 USD par kilogramme.

Les évolutions réglementaires favorisent de plus en plus les espèces marines dans des applications spécifiques. En 2024, la Commission nationale de la santé de Chine a approuvé l'huile de Nannochloropsis, créant des opportunités pour les microalgues marines dans les aliments fonctionnels. À l'inverse, les espèces d'eau douce n'ont pas reçu d'approbations récentes comparables. La culture en eau douce bénéficie de coûts de gestion de la salinité plus faibles et d'une compatibilité avec les systèmes d'aquaculture intérieure. Par exemple, le système de co-production crevettes-spiruline en Thaïlande a efficacement réduit les dépenses de traitement des eaux. Les algues marines, avec leur teneur plus élevée en iode et en oligoéléments, séduisent les formulateurs d'aliments fonctionnels. Cependant, ces attributs soulèvent également des préoccupations d'allergénicité, compliquant les approbations de nouveaux aliments dans des régions comme l'Australie et la Corée du Sud, où les autorités de réglementation appliquent un contrôle plus strict aux ingrédients d'origine marine par rapport aux alternatives d'eau douce.

Par type de produit : l'avantage d'extraction de la chlorelle réduit l'avance de la spiruline

En 2025, la spiruline dominait le marché avec une part significative de 57,86 %. Cependant, la chlorelle devrait croître à un taux robuste de 8,87 % jusqu'en 2031. Cette trajectoire de croissance contrastée découle de la supériorité de la chlorelle en matière d'efficacité d'extraction des protéines, notamment lorsqu'elle est traitée à l'aide de la technologie à champ électrique pulsé. Cette méthode avancée décompose efficacement la paroi cellulaire rigide de la chlorelle sans provoquer de dégradation thermique, préservant ainsi son intégrité nutritionnelle. De plus, le facteur de croissance de la chlorelle (CGF), un complexe nucléotide-peptide unique, commande une prime de prix de 30 à 40 % sur le marché japonais de la nutrition des personnes âgées. Des études cliniques ont démontré le rôle du CGF dans la modulation immunitaire, un bénéfice qui distingue la chlorelle. Malgré la teneur en protéines globale plus élevée de la spiruline, celle-ci ne peut pas reproduire cet avantage fonctionnel spécifique, donnant à la chlorelle un avantage concurrentiel dans les applications ciblées.

D'autres espèces d'algues, notamment Nannochloropsis, Tetraselmis et Haematococcus, détiennent actuellement une part de marché plus modeste mais connaissent une croissance à mesure que des applications de niche gagnent en traction. Par exemple, l'astaxanthine dérivée d'Haematococcus, commercialisée par des entreprises telles que Cyanotech et Algatech, est de plus en plus utilisée dans les aliments pour l'aquaculture et les compléments sportifs en raison de ses propriétés antioxydantes à haute valeur ajoutée. Le statut GRAS établi de la spiruline et sa forte notoriété auprès des consommateurs continuent de renforcer sa domination sur le marché des compléments alimentaires. Cependant, les bénéfices fonctionnels distincts de la chlorelle, associés à ses avantages de transformation, la positionnent comme un concurrent solide pour capter une demande supplémentaire. Les fabricants alimentaires en quête de sources de protéines à étiquette propre avec des bénéfices santé supplémentaires sont susceptibles de stimuler cette croissance incrémentale pour la chlorelle.

Par application : l'alimentation animale dépasse les compléments alimentaires en raison d'une demande sensible aux coûts

En 2025, les compléments alimentaires ont contribué à hauteur de 47,15 % des revenus par application, portés par leur tarification premium dans des segments tels que la nutrition sportive et la santé des personnes âgées. Cependant, le segment de l'alimentation animale devrait croître à un taux de croissance annuel composé (CAGR) de 8,53 % jusqu'en 2031. Cette croissance est attribuée aux producteurs d'élevage et d'aquaculture soucieux des coûts, qui remplacent de plus en plus le soja importé par des algues cultivées localement. L'installation d'huile algale de 200 millions USD de Veramaris, mise en service en juin 2024, joue un rôle central dans ce changement. L'installation fournit des concentrés d'oméga-3 aux élevages de saumons et de crevettes, répondant à la demande croissante des producteurs cherchant à atténuer les risques liés à la contamination par les microplastiques et les incertitudes de la chaîne d'approvisionnement liées aux sources de capture sauvage.

Bien que les compléments alimentaires connaissent une croissance plus lente en raison de la saturation du marché au Japon et en Corée du Sud, où la spiruline et la chlorelle ont déjà atteint une pénétration significative auprès des adultes soucieux de leur santé, il existe encore des opportunités d'expansion géographique dans des marchés émergents tels que l'Asie du Sud-Est et l'Inde. D'autre part, la nutrition des personnes âgées émerge comme un domaine de croissance clé. La sarcopénie, une affection qui affecte la masse musculaire et la force, est répandue chez les Asiatiques âgés de 65 ans et plus. Des essais cliniques ont démontré que les acides aminés dérivés des algues sont plus efficaces que la protéine de lactosérum pour améliorer la rétention musculaire, particulièrement chez les populations intolérantes au lactose. Cette tendance démographique est particulièrement pertinente dans des régions comme la Chine et l'Asie du Sud-Est. Dans le secteur de l'alimentation animale, la sensibilité aux coûts des producteurs limite l'utilisation des algues aux applications à haute valeur ajoutée, telles que l'aquaculture et les aliments pour animaux de compagnie premium, où les bénéfices de l'enrichissement en oméga-3 et de la pigmentation justifient les coûts plus élevés. En parallèle, l'utilisation des algues dans l'alimentation des volailles et des porcs reste largement au stade expérimental.

Analyse géographique

En 2025, la Chine détient une part significative de 34,05 % du marché, portée par sa culture de spiruline à faible coût. Cette culture est concentrée dans la province de Hainan, où l'ensoleillement abondant toute l'année et les eaux saumâtres contribuent à réduire les coûts de production. La Commission nationale de la santé de Chine a approuvé l'huile de Nannochloropsis en 2024, créant des opportunités pour les microalgues marines dans les aliments fonctionnels. Cependant, la commercialisation fait face à des défis en raison d'une capacité de production limitée et de coûts d'extraction plus élevés par rapport à la spiruline. La spiruline fraîche est désormais promue dans les boissons et les desserts via des photobioréacteurs fermés, séduisant les consommateurs de la génération Z qui perçoivent sa couleur verte comme un colorant alimentaire naturel plutôt que comme un défaut. Malgré cela, la Chine peine avec des problèmes de perception de la qualité, les acheteurs internationaux associant souvent les algues chinoises à des risques de contamination. Les producteurs premium répondent à cette préoccupation en obtenant des certifications tierces telles qu'USDA Organic et ISO 22000.

De 2026 à 2031, l'Inde devrait croître à un taux robuste de 9,41 %, le plus rapide de la région. Cette croissance est portée par l'approbation de la FSSAI en 2024 de la poudre de protéines algales pour Reliance, qui a supprimé un obstacle réglementaire. Cette approbation a légitimé le produit et permis sa distribution via les réseaux de pharmacies et de commerce électronique, le faisant sortir du marché gris. L'avantage de l'Inde réside dans son double cadre réglementaire : les ingrédients algaux à usage traditionnel contournent la classification de nouvel aliment, tandis que les subventions au niveau des États réduisent les dépenses d'investissement. Cette combinaison crée un calendrier d'entrée sur le marché plus rapide de 6 à 9 mois par rapport au Japon ou à la Corée du Sud. Des startups comme Seagrass Tech tirent parti de cet avantage pour lancer des produits localisés avant les concurrents multinationales. Cependant, le maintien d'une qualité constante reste un défi en raison de pratiques de culture fragmentées.

Le Japon, la Thaïlande, l'Indonésie et Singapour sont à la pointe de l'innovation politique, mettant en œuvre des mesures qui renforcent la compétitivité de leurs marchés de protéines d'algues. Ces pays adoptent des stratégies telles que les crédits carbone bleu, l'intégration aquacole et les installations hybrides pour réduire les coûts de production. Malgré des charges salariales plus élevées dans la région, ces mesures politiques contribuent à compenser les coûts et à maintenir la compétitivité de la production. En favorisant ces innovations, ces nations ancrent avec succès la production régionale sur le marché des protéines d'algues et maintiennent leur pertinence dans le paysage mondial.

Paysage réglementaire

À travers l'Asie-Pacifique, les protéines d'algues et les ingrédients dérivés d'algues s'inscrivent dans un mélange de réglementations alimentaires établies et de dispositifs en évolution rapide pour les nouveaux aliments, Singapour, l'Australie et la Nouvelle-Zélande offrant des structures d'approbation préalable à la mise sur le marché plus claires pour les nouvelles souches et formats. La Singapore Food Agency (SFA) exige une évaluation obligatoire de sécurité avant mise sur le marché pour les nouveaux aliments et ingrédients alimentaires nouveaux, et en mars 2026, elle a mis à jour sa liste des nouveaux aliments approuvés pour y inclure la biomasse d'algues de la souche Chlamydomonas reinhardtii (verte) THN6 et la biomasse d'algues de la souche Chlamydomonas reinhardtii (rouge) TAI114. Cela témoigne d'une avancée dans les approbations formelles de biomasse algale au-delà des usages historiques de la spiruline et de la chlorelle.

En Australie et en Nouvelle-Zélande, le Australia New Zealand Food Standards Code régit les nouveaux aliments dans le cadre de la norme 1.5.1 et de l'annexe 25, incluant des autorisations pour les huiles riches en DHA issues de microalgues marines telles que Schizochytrium sp. et Ulkenia sp., avec des mises à jour reflétées dans un amendement de septembre 2024. Cette posture réglementaire favorise une entrée sur le marché fortement documentaire, où les dossiers relatifs aux méthodes de production, à la toxicité, à l'allergénicité et à l'exposition alimentaire peuvent devenir des facteurs commerciaux clés pour les entreprises fournissant des applications alimentaires, de nutrition infantile et d'alimentation animale.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la sélection des souches et le développement de l'inoculum, suivis par la culture en bassins ouverts (raceways) ou en photobioréacteurs fermés (PBR), la récolte (centrifugation/filtration), la déshydratation, la lyse cellulaire, puis l'extraction et la purification des protéines, avant le séchage et le conditionnement en poudres ou concentrés destinés à l'alimentation, aux compléments alimentaires et aux aliments pour animaux. Les pôles de production en Asie-Pacifique sont concentrés en Chine (notamment Hainan et d'autres pôles côtiers et intérieurs) et en Inde, le Japon et Singapour s'orientant davantage vers une production de qualité alimentaire supérieure et spécialisée, où un contrôle de procédé plus strict soutient les allégations, la traçabilité et les certifications à l'exportation.

L'économie en aval et le contrôle qualité constituent les principaux goulots d'étranglement. Les systèmes PBR ainsi que le séchage par atomisation et l'extraction, gourmands en énergie, augmentent les coûts, tandis que les systèmes en bassins ouverts font face à une volatilité saisonnière des rendements et à des difficultés de contrôle de la contamination, ce qui complique un approvisionnement constant de qualité alimentaire. La biomasse en vrac et les poudres intermédiaires transitent généralement par des négociants régionaux et des distributeurs d'ingrédients avant d'atteindre les fabricants sous contrat, les marques de compléments alimentaires et les fabricants de prémélanges pour aquaculture, mais des spécifications clients plus strictes poussent à une intégration accrue entre cultivateurs et raffineurs via des accords d'approvisionnement à long terme et des investissements dans les capacités de purification, afin que les isolats puissent servir des usages plus exigeants tels que les alternatives laitières et les formulations d'analogues de viande.

Paysage concurrentiel

Sur le marché des protéines d'algues en Asie Pacifique, les principaux acteurs tels que DIC Corporation, Parry Nutraceuticals, Corbion NV, Cyanotech Corporation et Far East Bio Tech Co. Ltd. détiennent collectivement une part significative. Malgré cela, le marché reste fragmenté en raison d'une économie de production qui favorise les clusters régionaux par rapport à la consolidation mondiale. Les nouveaux entrants de moindre envergure, notamment Brevel, capitalisent sur des techniques hybrides de fermentation-photosynthèse, qui leur permettent de réduire les coûts énergétiques de 50 %. Ce procédé innovant représente un défi pour les acteurs établis disposant d'investissements hérités en photobioréacteurs, car l'adoption de telles avancées pourrait entraîner d'importantes dépréciations d'actifs échoués, rendant difficile leur compétitivité sur l'efficacité des coûts.

Les applications d'ingrédients alimentaires représentent une opportunité de croissance significative, car la pénétration actuelle des algues dans des catégories telles que la boulangerie, les alternatives laitières et les analogues de viande reste inférieure à 5 %. Cette adoption limitée est principalement due aux défis liés à la saveur et à la couleur, qui peuvent être abordés par des innovations sensorielles telles que la désodorisation et la microencapsulation. Le marché est principalement dominé par les acteurs chinois, portés par la forte capacité de production du pays en ingrédients à base d'algues. Pour renforcer leur position sur le marché, les acteurs clés s'engagent activement dans des acquisitions et des fusions, visant à étendre leur présence géographique et à développer leur base de clients.

Les perturbateurs émergents incluent des startups spécialisées dans la fermentation de précision. Ces entreprises contournent la photosynthèse et produisent à la place des protéines d'algues dans des bioréacteurs en utilisant des substrats sucrés. Cette méthode offre la perspective d'atteindre la parité de coût avec le soja d'ici 2027. Cependant, elle se heurte à des incertitudes réglementaires dans de nombreux marchés d'Asie Pacifique, où les cadres relatifs aux nouveaux aliments s'efforcent encore de définir les produits issus de la fermentation. L'activité brevets a connu une forte progression, notamment dans les technologies d'extraction telles que le champ électrique pulsé et l'hydrolyse assistée par enzymes, doublant depuis 2024. Cette hausse souligne la focalisation de l'industrie sur l'amélioration des rendements comme avantage concurrentiel clé. Pour les producteurs orientés vers l'exportation, l'obtention des certifications ISO 22000 et FSSC 22000 est devenue essentielle. Les acheteurs internationaux accordent désormais la priorité à la traçabilité et aux contrôles de contamination, des standards que les systèmes en bassins ouverts peinent souvent à respecter. Les approches stratégiques varient : tandis que les multinationales recherchent la diversification géographique et un portefeuille plus large de co-produits, les acteurs régionaux adoptent une tactique différente. Ces derniers lancent souvent leurs activités sur des marchés comme l'Inde ou la Chine, où les approbations réglementaires sont plus rapides, et une fois qu'ils ont développé une notoriété de marque, ils pivotent vers l'exportation vers des marchés premium.

Leaders du secteur des protéines d'algues en Asie Pacifique

Corbion NV

Cyanotech Corporation

Parry Nutraceuticals

Far East Bio Tech Co. Ltd.

DIC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans l'élargissement de l'ensemble adressable de biomasses et formats d'algues approuvés dans des pôles fortement réglementés, car les approbations formelles se traduisent par une possibilité d'importation et un lancement de produits plus rapide pour les marques multinationales et régionales. Singapour offre un point d'ancrage visible pour cette voie : la SFA a mis à jour sa liste des nouveaux aliments approuvés en mars 2026 pour y inclure des souches spécifiques de biomasse de Chlamydomonas reinhardtii, soutenant la commercialisation de microalgues supplémentaires au-delà des catégories les mieux établies dans les compléments alimentaires et la coloration. L'Australie et la Nouvelle-Zélande offrent également des voies d'autorisation définies via le Food Standards Code pour des huiles DHA issues de microalgues marines spécifiques, renforçant l'argumentaire en faveur des ingrédients dérivés d'algues dans la nutrition fonctionnelle, où la conformité en matière d'étiquetage et de composition est essentielle à l'adoption.

Du côté de l'offre et des capacités, les actions de consolidation et de montée en puissance menées par des acteurs identifiés révèlent des espaces vacants dans la production contrôlée de qualité alimentaire et dans les capacités régionales en dehors des plus grands pôles historiques. En mai 2026, Euglena Co., Ltd. a acquis l'activité microalgues de Kobelco Eco-Solutions (incluant la culture d'Euglena gracilis EOD-1 et la marque de compléments alimentaires Micarea), illustrant une voie permettant de sécuriser les souches, le savoir-faire de culture et le positionnement des produits finis sous un même propriétaire. En février 2026, Life3 Biotech a entamé la construction d'un pôle de production de microalgues piloté par l'IA à Singapour (achèvement visé au quatrième trimestre 2026), et en mars 2026, une installation de culture de spiruline à Bao Loc, au Vietnam, a achevé sa première phase avec une capacité annuelle de 240 tonnes. Ces actions illustrent une dynamique de développement de la production contrôlée et de nouvelles géographies pouvant répondre à la demande locale en aliments et en alimentation animale avec des délais plus courts que les importations.

Développements récents du secteur

- Juin 2026 : Corbion a publié une analyse du cycle de vie du berceau à la sortie d'usine actualisée pour son portefeuille d'oméga-3 DHA dérivé d'algues, faisant état d'un impact sur le changement climatique inférieur de 18 à 23 % par rapport à son évaluation de 2021. Cette mise à jour renforce les arguments de vente fondés sur la durabilité dans les circuits de l'aquaculture et de la nutrition animale, où les acheteurs comparent les ingrédients à l'huile de poisson en termes d'empreinte et de traçabilité.

- Juillet 2025 : Corbion a obtenu des approbations réglementaires chinoises de l'Administration générale des douanes de Chine (GACC) pour importer et proposer ses produits AlgaPrime DHA et AlgaVia DHA dérivés d'algues sur le marché chinois, destinés à la nutrition humaine et animale. Cette autorisation soutient une commercialisation plus large dans le plus grand centre de demande de la région et réduit les frictions pour les formulateurs en aval nécessitant un approvisionnement en ingrédients conforme et documenté.

- Décembre 2024 : LO Carbon Solutions, en partenariat avec la Kerala University of Fisheries and Ocean Studies (KUFOS), a dévoilé un prototype d'arbre liquide à base de micro-algues en Inde. Bien que positionné pour un usage lié à la qualité de l'air urbain, ce projet témoigne de l'expansion de la R&D appliquée et de la collaboration avec le secteur public autour des systèmes de microalgues, qui peut se répercuter sur un savoir-faire plus large en matière de culture et de transformation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des protéines d'algues en Asie-Pacifique couvre les revenus générés par les ingrédients protéiques dérivés d'algues vendus pour des usages alimentaires, de compléments alimentaires et d'alimentation animale dans les principaux pays de la région APAC. Le marché est mesuré en valeur et aligné sur la manière dont les protéines d'algues sont produites, échangées et consommées dans la région.

Exclusions de périmètre : nous excluons les ingrédients d'algues non protéiques (comme les huiles oméga-3, les pigments et la biomasse entière vendue uniquement comme engrais) ainsi que les protéines végétales ou animales non issues d'algues.

Aperçu de la segmentation

- Par source

- Algues d'eau douce

- Algues marines

- Par type de produit

- Spiruline

- Chlorelle

- Autres

- Par application

- Alimentation et boissons

- Boulangerie

- Produits laitiers et produits alternatifs aux produits laitiers

- Produits carnés, avicoles, de la mer et produits alternatifs à la viande

- Autres

- Compléments alimentaires

- Nutrition sportive et de performance

- Nutrition des personnes âgées et nutrition médicale

- Alimentation animale

- Autres

- Alimentation et boissons

- Par pays

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une vision de départ claire des schémas d'offre, de demande et de tarification des protéines à base d'algues en APAC, avant la finalisation des intrants du modèle. Nous nous sommes référés à des sources publiques telles que les statistiques alimentaires et aquacoles de la FAO, les données commerciales UN Comtrade pour les codes des algues et ingrédients connexes, les avis des autorités nationales de sécurité alimentaire et des régulateurs des nouveaux aliments à travers l'APAC, ainsi que des recherches évaluées par des pairs disponibles via des portails de revues en libre accès, afin de comprendre les rendements de transformation et les fourchettes de teneur en protéines.

Du côté de l'industrie, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les déclarations des importateurs et exportateurs, ainsi que la couverture médiatique fiable, afin de suivre les évolutions de capacité et l'attractivité applicative dans les compléments alimentaires et l'alimentation animale. Le cas échéant, des abonnements payants ont été utilisés uniquement pour les données financières et de renseignement des entreprises, les recherches de brevets et les signaux d'importation et d'exportation au niveau des expéditions, afin de vérifier la cohérence des volumes et de la tarification rapportés directionnellement. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et d'autres références publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de fabricants d'ingrédients, de transformateurs, de distributeurs et de formulateurs en aval desservant les compléments alimentaires, l'alimentation et la nutrition animale, afin de combler les lacunes des données publiques. S'agissant d'un marché APAC, les intrants ont été recoupés entre les principaux pays consommateurs et producteurs, puis réconciliés avec les retours des circuits de distribution concernant les prix réalisés, les contrats types et les comportements de substitution par rapport à d'autres ingrédients protéiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 20 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 21 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante (top-down) qui reconstitue le bassin de demande à travers l'APAC en reliant la consommation de protéines d'algues aux volumes des applications en aval et aux flux commerciaux, puis en les alignant sur une tarification propre à chaque région. Le modèle est ensuite corroboré par des approximations ascendantes (bottom-up) sélectives, telles que l'agrégation d'un échantillon de revenus des fournisseurs et la vérification du PMV (prix moyen de vente) type multiplié par les volumes estimés, ce qui permet d'ajuster les totaux lorsqu'un signal semble surévalué.

Les principaux intrants utilisés dans le modèle comprennent les prix de vente des protéines d'algues par application, les ajouts de capacité de production et les signaux d'utilisation, les mouvements d'importation et d'exportation pour les catégories d'ingrédients d'algues concernées, les évolutions des lancements de compléments alimentaires à base de spiruline ou de chlorelle, ainsi que les tendances d'inclusion dans l'alimentation aquacole et animale. Lorsque les données publiées par les entreprises sont limitées, les lacunes ont été traitées par des hypothèses fourchettes ancrées sur les rendements techniques, puis affinées à l'aide des retours d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des facteurs à cycle court, car les capacités et les autorisations réglementaires peuvent modifier rapidement les résultats. Les taux de croissance de la demande ont été rattachés aux tendances applicatives, à la progression attendue des prix et au rythme des montées en puissance des nouvelles capacités évoqué par les acteurs du marché, avant que la série chronologique finale ne soit arrêtée.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs étapes afin que les chiffres finaux restent cohérents avec les signaux de marché indépendants. Nous avons comparé les volumes implicites aux indicateurs commerciaux et de production, examiné les évolutions de prix d'une année sur l'autre pour détecter des sauts irréalistes, et revérifié toute valeur par pays qui semblait incohérente avec les schémas de consommation connus.

Avant validation finale, le modèle et les hypothèses font l'objet d'une revue interne par des analystes, et des démarches de suivi sont déclenchées lorsqu'un paramètre clé sort d'une plage raisonnable. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels qu'une mise en service majeure de capacité, un changement réglementaire ou une variation brutale des prix des matières premières. Juste avant la livraison, une dernière relecture est effectuée afin que le client reçoive la vision la plus récente.

Taille du marché des protéines d'algues en Asie-Pacifique selon Mordor Intelligence par rapport à d'autres estimations publiées

Différentes sources peuvent présenter des tailles de marché différentes pour les protéines d'algues en Asie-Pacifique, même lorsqu'elles semblent couvrir le même sujet. L'écart provient généralement de ce qui est comptabilisé comme protéine d'algue, de la manière dont la valeur est convertie en USD, et du fait que l'estimation soit construite à partir de signaux de demande, de signaux d'offre, ou d'un mélange des deux.

L'écart principal provient des différences de forme de produit et d'inclusion, Mordor Intelligence ne comptabilisant les protéines d'algues que lorsqu'elles sont vendues comme ingrédient protéique destiné à l'alimentation, aux compléments alimentaires et à l'alimentation animale, plutôt que d'inclure des ingrédients dérivés d'algues connexes comme les huiles oméga-3 ou les pigments. Les écarts peuvent également provenir de l'utilisation d'un PMV régional unique plutôt que d'une tarification par pays, du choix d'hypothèses de montée en capacité agressives ou prudentes, et de l'application de calendriers de conversion monétaire et de mappages d'année de base différents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 55,98 millions d'USD (2025) | |

| Groupe de recherche sectorielle A | 245,94 millions d'USD (2025) | Cette estimation semble utiliser une définition plus large pouvant inclure une biomasse d'algues plus étendue ainsi qu'une valeur supplémentaire d'ingrédients dérivés d'algues, ce qui augmente le total par rapport à un périmètre limité aux ingrédients protéiques. |

| Groupe de recherche mondial B | 223,60 millions d'USD (2024) | Ce chiffre est ancré sur une année de base différente et semble fournir des détails limités sur la couverture des produits et l'actualisation des prix, ce qui peut faire varier les résultats lorsque le mix de pays et les PMV au niveau des applications évoluent. |

Le tableau montre que la majeure partie de la différence s'explique par ce qui est inclus dans le marché et par la manière dont les choix de tarification et d'année de base sont traités. Lorsque le périmètre est maintenu spécifique aux ingrédients protéiques dérivés d'algues et que les intrants sont traçables aux signaux commerciaux, de capacité et de demande applicative, la taille de marché obtenue est plus facile à reproduire et à appliquer dans la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des protéines d'algues en Asie Pacifique ?

La taille du marché des protéines d'algues s'établit à 60,52 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 8,12 %, atteignant 89,27 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les algues marines progressent à un CAGR de 8,74 %, portées par la demande aquacole en huiles oméga-3.

Pourquoi l'Inde est-elle considérée comme le pays le plus prometteur ?

L'Inde combine un CAGR prévisionnel de 9,41 %, des approbations FSSAI simplifiées et des subventions d'investissement de 30 % qui accélèrent le déploiement des photobioréacteurs.

Dernière mise à jour de la page le: