Taille et part de marché du conseil environnemental

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.26 Milliards de dollars |

| Taille du Marché (2031) | 65.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil environnemental par Mordor Intelligence

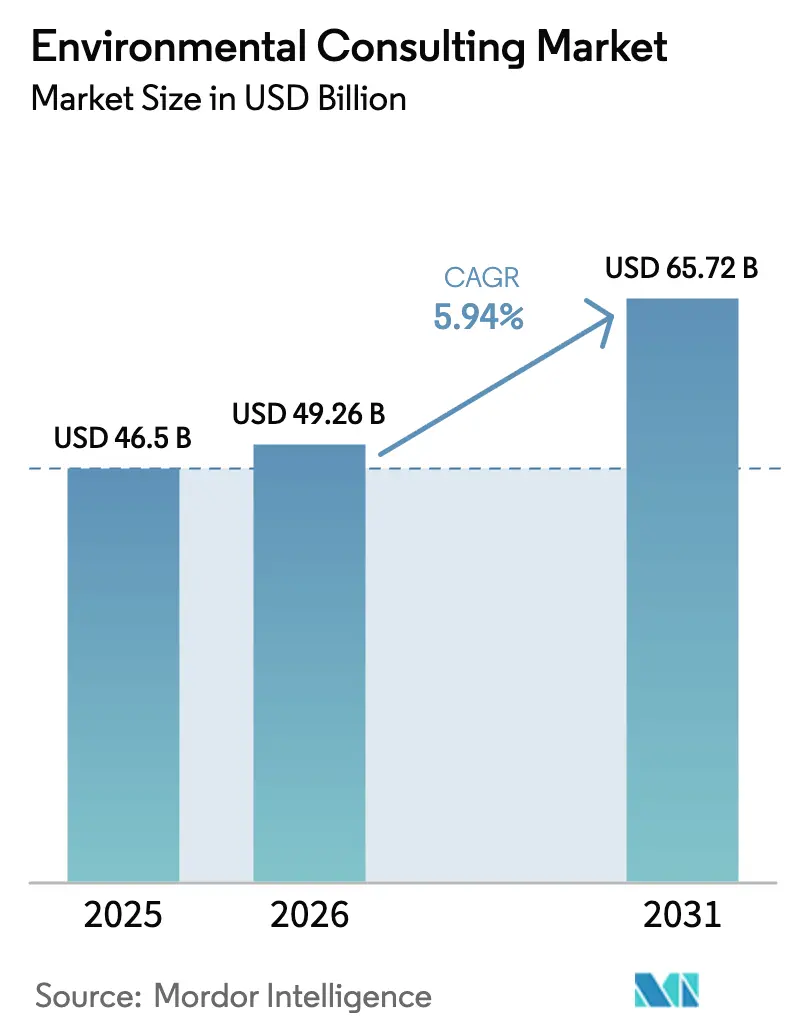

La taille du marché du conseil environnemental était évaluée à 46,50 milliards USD en 2025 et devrait croître de 49,26 milliards USD en 2026 pour atteindre 65,72 milliards USD d'ici 2031, à un TCAC de 5,94 % durant la période de prévision (2026-2031). Cette performance soutenue reflète la convergence des mandats de politique climatique au sein des économies de l'OCDE et du G20, la montée des obligations de divulgation d'informations par les entreprises, et la numérisation rapide qui comprime les coûts de prestation tout en élargissant le périmètre des missions de conseil. La demande se concentre dans les segments à haute valeur ajoutée, notamment l'évaluation de l'impact environnemental et le conseil en ESG, car la standardisation réglementaire transforme la conformité d'une dépense discrétionnaire en une infrastructure essentielle. Les engagements de neutralité carbone des entreprises, la croissance de la finance verte et les fonds de décarbonation industrielle élargissent le portefeuille de projets adressables, tandis que des technologies telles que la caractérisation de sites assistée par l'IA améliorent la productivité du conseil. L'intensité concurrentielle reste équilibrée : les cabinets spécialisés captent les mandats techniques de niche, tandis que les grands acteurs intégrés exploitent les synergies inter-services pour défendre leurs marges malgré la pression sur les honoraires des contrats-cadres.

Principaux enseignements du rapport

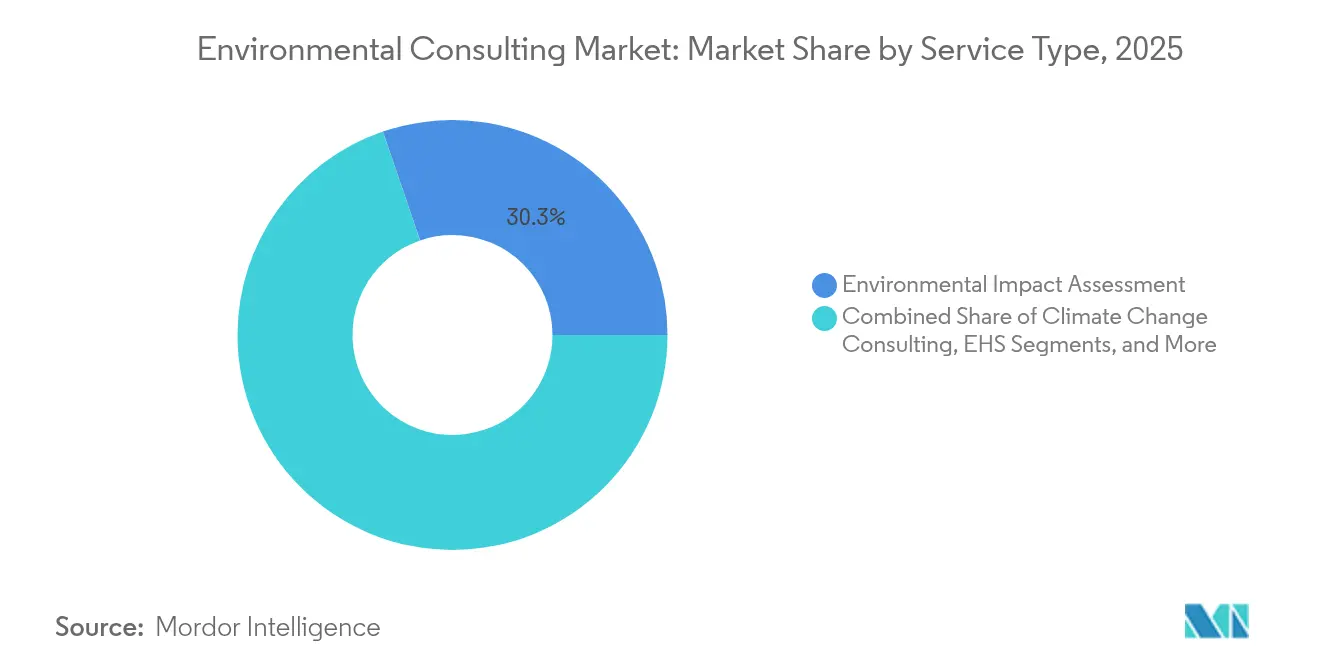

- Par type de service, l'évaluation de l'impact environnemental a représenté 30,25 % de la part de marché du conseil environnemental en 2025. Le reporting ESG et la stratégie de développement durable devraient progresser à un TCAC de 6,12 % jusqu'en 2031.

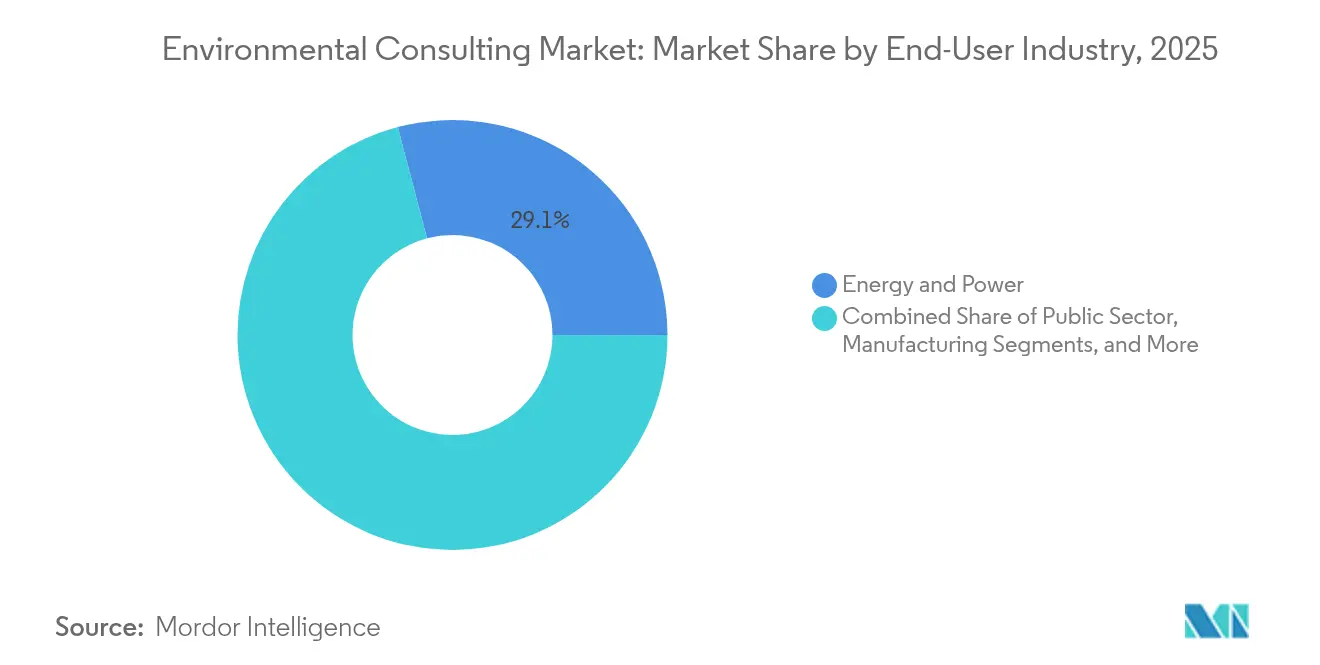

- Par secteur d'activité utilisateur final, le secteur public a enregistré le TCAC projeté le plus élevé à 6,72 % jusqu'en 2031. L'énergie et l'électricité représentaient 29,10 % de la taille du marché du conseil environnemental en 2025.

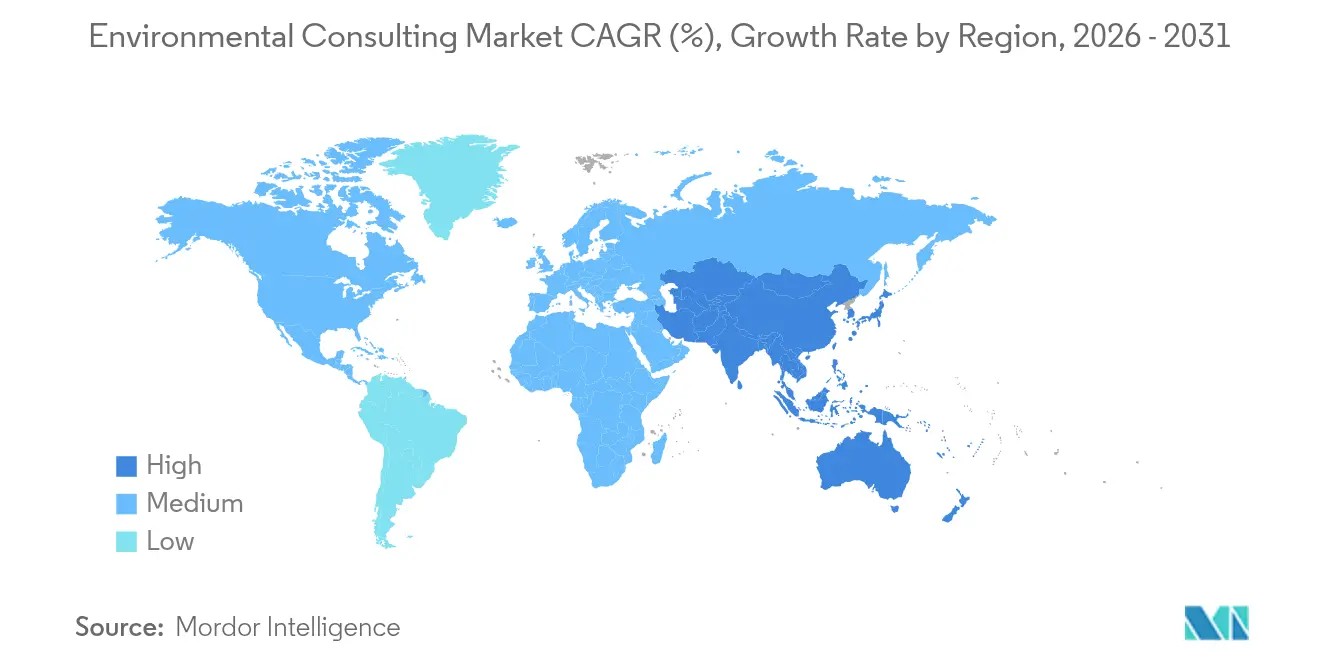

- L'Amérique du Nord détenait une part de revenus de 35,53 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,31 % jusqu'en 2031 sur le marché du conseil environnemental.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du conseil environnemental

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité obligatoire aux politiques climatiques dans les économies de l'OCDE et du G20 | +1.5% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Mandats de neutralité carbone et de divulgation ESG des entreprises | +1.2% | Mondial, porté par la CSRD de l'UE et les exigences de la SEC américaine | Court terme (≤ 2 ans) |

| Croissance des obligations vertes et de transition nécessitant une vérification par des tiers | +0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Fonds de décarbonation industrielle liés aux dépenses de conseil | +0.9% | Amérique du Nord, UE, avec expansion vers l'APAC | Long terme (≥ 4 ans) |

| Outils de caractérisation rapide de sites assistés par l'IA réduisant les délais de diligence raisonnable | +0.7% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence des cadres de comptabilisation d'impact « positif pour la nature » | +0.6% | Mondial, avec l'UE et le Royaume-Uni en tête de la mise en œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité obligatoire aux politiques climatiques dans les économies de l'OCDE et du G20

La convergence des réglementations climatiques transforme la demande de conseil en une ligne de service standardisée et reproductible, plutôt qu'en travaux ponctuels. Les examens actualisés des performances environnementales de l'OCDE exigent des trajectoires de décarbonation quantifiées, tandis que les mécanismes d'ajustement aux frontières liés au carbone introduisent des besoins de vérification des chaînes d'approvisionnement qui transcendent les frontières nationales.[1]OCDE, "Examens des performances environnementales," OCDE, oecd.orgLes cabinets de conseil déploient des cadres méthodologiques uniques dans plusieurs juridictions, réduisant les coûts de personnalisation et élargissant leur base de clients. Alors que la conformité évolue du volontaire vers l'obligatoire, les pipelines de services deviennent plus prévisibles, permettant une planification des ressources à long terme et un investissement dans des plateformes de prestation numérique.

Mandats de neutralité carbone et de divulgation ESG des entreprises

La directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD) s'applique à plus de 50 000 entreprises à partir de 2024, imposant des divulgations environnementales détaillées qui dépassent les précédentes lignes directrices volontaires.[2]Commission européenne, "Directive sur la publication d'informations en matière de durabilité des entreprises," Commission européenne, europa.eu De nombreuses entreprises manquent d'expertise interne pour cartographier leurs activités selon les critères de taxonomie, générant un arriéré de plusieurs années de missions de conseil. Des règles similaires à l'étude par la Securities and Exchange Commission américaine et d'autres régulateurs étendent ce même schéma de demande à l'échelle mondiale. Par conséquent, les relations sur le marché du conseil environnemental migrent d'engagements de conformité à court terme vers des partenariats stratégiques continus incluant la modélisation de scénarios et la préparation aux audits.

Croissance des obligations vertes et de transition nécessitant une vérification par des tiers

Les émissions mondiales d'obligations vertes ont atteint 500 milliards USD en 2024, tandis que les obligations de transition ont émergé en tant que classe d'actifs complexe pour les secteurs à forte intensité carbone. Les nouvelles normes exigent une vérification indépendante, renforçant la demande de consultants accrédités dans des cadres tels que la norme Climate Bonds Standard. Les missions de vérification restent peu sensibles au prix car les investisseurs valorisent un alignement rigoureux avec la taxonomie, permettant aux consultants d'obtenir des honoraires premium et de maintenir des marges saines, même lorsque les travaux de conformité de base se banalisent.

Fonds de décarbonation industrielle liés aux dépenses de conseil

La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) alloue 370 milliards USD aux investissements dans les énergies propres, de nombreux programmes imposant des services de conseil par des tiers pour l'éligibilité aux subventions.[3]Département américain de l'Énergie, "Inflation Reduction Act 2022 : Ce que cela signifie pour l'énergie," Département américain de l'Énergie, energy.gov. Des mécanismes comparables de l'UE lient les financements à des jalons de conseil structurés, assurant des revenus stables sur des projets pluriannuels. Ces règles repositionnent le conseil environnemental de centre de coût en catalyseur de revenus, déplaçant les décisions d'achat vers la création de valeur plutôt que vers la minimisation des coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression persistante sur les honoraires due aux contrats-cadres | -0.4% | Mondial, plus prononcé dans les marchés matures | Court terme (≤ 2 ans) |

| Retards d'obtention de permis pour les grandes infrastructures dans les marchés émergents | -0.3% | Marchés émergents, notamment en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Pénurie d'hydrogéologues et de toxicologues agréés | -0.2% | Mondial, avec des pénuries aiguës en Amérique du Nord | Long terme (≥ 4 ans) |

| Basculement des clients vers des plateformes SSE numériques en interne | -0.1% | Marchés développés, portés par les grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression persistante sur les honoraires due aux contrats-cadres

Les acheteurs corporatifs consolident leurs fournisseurs dans des cadres pluriannuels qui intègrent des clauses annuelles de réduction des coûts. Les tâches de conformité courantes se banalisent, contraignant les consultants à se diversifier vers des niches spécialisées à haute valeur ajoutée, telles que la remédiation des PFAS ou la comptabilisation positive pour la nature. Les grandes entreprises exploitent leur échelle et la vente croisée pour défendre leurs marges, tandis que les cabinets boutique s'appuient sur une expertise technique unique pour pratiquer des tarifs premium.

Retards d'obtention de permis pour les grandes infrastructures dans les marchés émergents

Les approbations environnementales pour des projets à grande échelle dans certaines parties de l'Amérique latine et de l'Afrique s'étendent sur quatre à cinq ans, créant une incertitude dans le pipeline qui complique les décisions de dotation en personnel et d'investissement. Les exigences réglementaires évoluent souvent en cours de processus, entraînant des reconceptions et des reprises de travaux. Les consultants doivent équilibrer leurs engagements en ressources face à des délais incertains, privilégiant les missions à cycle court dans les marchés développés lorsque les capacités sont limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil ESG stimule une croissance à valeur ajoutée

L'évaluation de l'impact environnemental a capturé 30,25 % du marché du conseil environnemental en 2025, reflétant son rôle ancré dans l'obtention de permis de projet dans toutes les grandes économies. Malgré son ampleur, les honoraires sont soumis à une pression accrue à mesure que les flux de travail numériques standardisés raccourcissent les programmes de terrain. À l'inverse, le reporting ESG et la stratégie de développement durable devraient progresser à un TCAC de 6,12 %, propulsés par des règles de divulgation obligatoires qui nécessitent un engagement continu plutôt que ponctuel. La taille du marché du conseil environnemental pour le conseil en changement climatique s'accélère à mesure que la modélisation des trajectoires de transition devient une priorité au niveau des conseils d'administration, positionnant les consultants comme des conseillers stratégiques en matière d'allocation du capital.

La gestion de l'eau et des eaux usées bénéficie des mesures de relance en matière d'infrastructures et des nouvelles réglementations sur les contaminants, telles que les améliorations apportées à la règle EPA sur le plomb et le cuivre, qui ouvrent 45 milliards USD de projets adressables jusqu'en 2030. Les consultants spécialisés dans la remédiation des PFAS obtiennent des missions complexes et pluriannuelles nécessitant une expertise hydrogéologique et une conception de traitements avancés. Parallèlement, l'évaluation des sites contaminés assistée par l'IA comprime les travaux de terrain traditionnels tout en ouvrant de nouveaux flux de revenus dans l'analyse de données et l'interprétation de la télédétection.

Par secteur d'activité utilisateur final : le secteur public accélère les dépenses d'infrastructure

Les clients du secteur public devraient croître à un TCAC de 6,72 % alors que les agences gouvernementales orientent leurs budgets d'infrastructure vers les transports résilients face au climat, la modernisation du réseau électrique et les améliorations de la qualité de l'eau. Les lignes directrices de financement imposent fréquemment une surveillance environnementale indépendante, assurant un pipeline constant de missions de conseil. L'énergie et l'électricité représentaient 29,10 % de la taille du marché du conseil environnemental en 2025, soutenues par le développement de la production d'énergie renouvelable, les études d'interconnexion du réseau et la remise en service des actifs existants.

Les clients du secteur des mines et des métaux intensifient les évaluations des risques liés aux résidus miniers et les évaluations de l'approvisionnement en minéraux critiques, générant des travaux spécialisés pour les cabinets dotés d'une expertise géo-environnementale. La demande du secteur manufacturier tourne autour de la vérification des chaînes d'approvisionnement et des audits de décarbonation industrielle. Les entreprises pharmaceutiques recherchent des orientations sur la chimie durable et l'alignement des divulgations, tandis que les entreprises de construction ont besoin d'une certification de construction verte et d'une planification de l'adaptation au changement climatique. Les projets de transport, du métro urbain aux bornes de recharge pour véhicules électriques, s'appuient sur des consultants pour la modélisation des émissions et l'obtention de permis, renforçant l'importance de l'expertise sectorielle.

Analyse géographique

L'Amérique du Nord détenait 35,53 % de la part de marché du conseil environnemental en 2025, s'appuyant sur des réglementations matures telles que la loi nationale sur la politique environnementale (National Environmental Policy Act) qui soutient une demande stable d'évaluations d'impact et de remédiation. Les programmes fédéraux d'infrastructure ajoutent des projets à long cycle axés sur la résilience climatique, les systèmes d'eau et le renouvellement du réseau électrique, améliorant la visibilité des revenus. Les nouvelles lois étatiques sur la divulgation climatique amplifient davantage les pipelines de conseil.

L'Asie-Pacifique mène la croissance régionale avec un TCAC de 6,31 % jusqu'en 2031. Le projet de code écologique et environnemental de la Chine consolide des réglementations fragmentées, contraignant les opérateurs industriels à rechercher un soutien de conseil standardisé. Les objectifs d'énergie renouvelable de l'Inde et l'expansion manufacturière dans le cadre de l'initiative Make in India (Fabriqué en Inde) élèvent la demande de permis environnementaux, tandis que les pays d'Asie du Sud-Est adoptent des cadres de tarification du carbone et de reporting ESG. Les consultants maîtrisant la réglementation locale et disposant de ressources techniques mondiales bénéficient d'un avantage de premier entrant.

L'Europe maintient une activité robuste grâce à la taxonomie de l'UE et à la directive sur la publication d'informations en matière de durabilité des entreprises (CSRD), qui institutionnalisent les obligations de divulgation pour des milliers d'entreprises. Les consultants exportent leur expérience vers des juridictions adoptant des cadres similaires, transformant l'expertise européenne en un atout concurrentiel mondial. Le Moyen-Orient et l'Afrique présentent des poches de forte croissance liées aux mégaprojets et aux solutions émergentes face à la pénurie d'eau, bien qu'une application réglementaire inégale tempère la dynamique du marché. L'Amérique latine bénéficie des investissements miniers et du développement des énergies renouvelables, mais continue de lutter contre l'instabilité politique et l'allongement des délais d'obtention de permis.

Paysage concurrentiel

Le marché du conseil environnemental est modérément fragmenté. Les grands acteurs intégrés tels que WSP, AECOM, Jacobs et Tetra Tech se développent par acquisitions qui ajoutent des capacités spécialisées et une couverture géographique. L'acquisition de Power Engineers par WSP pour 1,78 milliard USD en février 2025 a élargi sa profondeur dans le secteur de l'énergie et consolidé ses références en matière d'infrastructure d'énergie renouvelable. Les cabinets se différencient par la prestation numérique, la spécialisation sectorielle et les cadres de conformité mondiaux.

Les cabinets conseil boutique prospèrent dans des niches telles que la comptabilisation de la biodiversité et le suivi assisté par l'IA, où les barrières techniques protègent les niveaux d'honoraires. Les partenariats avec des éditeurs de logiciels offrent des prestations intégrées combinant plateformes de données et expertise conseil, réduisant les frictions pour les clients et augmentant leur fidélisation. La standardisation via la norme ISO 14001 permet à des cabinets tels que SLR Consulting de démontrer leur qualité dans toutes les juridictions, renforçant leur attrait auprès des clients multinationaux.

Les contrats-cadres exercent une pression à la baisse sur les prix pour les tâches banalisées, de sorte que les marges dépendent de plus en plus des missions à plus forte complexité liées à la vérification de la finance verte, aux évaluations positives pour la nature et aux feuilles de route de décarbonation industrielle. La pénurie de talents en hydrogéologie et en toxicologie fait monter les coûts de main-d'œuvre, faisant de la gestion des connaissances et de la formation des facteurs de différenciation essentiels.

Leaders du secteur du conseil environnemental

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : WSP Global a finalisé son acquisition de Power Engineers pour 1,78 milliard USD, ajoutant 3 000 employés et approfondissant son expertise dans les domaines de l'énergie et des énergies renouvelables.

- Janvier 2025 : AECOM a lancé sa ligne de services Water and Environment Advisory, intégrant les services d'infrastructure hydraulique, de remédiation et de résilience climatique.

- Décembre 2024 : Jacobs a scindé ses unités Critical Mission Solutions et Cyber and Intelligence, affinant son focus sur les infrastructures et le conseil environnemental.

- Novembre 2024 : Tetra Tech a déclaré un chiffre d'affaires de 4,2 milliards USD, en hausse de 15 % en glissement annuel, porté par les segments eau et environnement.

Périmètre du rapport sur le marché mondial du conseil environnemental

L'étude du marché du conseil environnemental suit les revenus générés par divers services tels que la gestion environnementale et la diligence raisonnable, la gestion de l'eau et des déchets, l'évaluation de l'impact environnemental, l'évaluation et la remédiation des sites contaminés, le changement climatique et l'énergie, entre autres, vers les secteurs d'activité utilisateurs finaux, notamment l'énergie et l'électricité, les mines, le secteur public, l'industrie manufacturière et autres (construction, pharmacie, alimentation et boissons, et chimie) à l'échelle mondiale. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les études primaires. Le marché couvre également les principaux facteurs impactant sa croissance en termes de moteurs et de freins.

Le périmètre de l'étude a été segmenté par secteur d'activité utilisateur final (énergie et électricité, mines, secteur public, industrie manufacturière et autres), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). L'étude suit les principaux paramètres du marché, les facteurs d'influence sous-jacents à la croissance et les principaux acteurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. De plus, l'étude fournit les tendances du marché du conseil environnemental, ainsi que les principaux profils d'acteurs. L'étude analyse en outre l'impact global de la COVID-19 sur l'écosystème.

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Conseil en changement climatique |

| SSE |

| Évaluation de l'impact environnemental |

| Gestion de l'eau et des eaux usées |

| Reporting ESG et stratégie de développement durable |

| Autres types de services (inclut l'évaluation des sites contaminés) |

| Énergie et électricité |

| Mines et métaux |

| Secteur public |

| Industrie manufacturière |

| Industrie pharmaceutique |

| Autres secteurs d'activité utilisateurs finaux (construction et infrastructure, transport, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Conseil en changement climatique | ||

| SSE | |||

| Évaluation de l'impact environnemental | |||

| Gestion de l'eau et des eaux usées | |||

| Reporting ESG et stratégie de développement durable | |||

| Autres types de services (inclut l'évaluation des sites contaminés) | |||

| Par secteur d'activité utilisateur final | Énergie et électricité | ||

| Mines et métaux | |||

| Secteur public | |||

| Industrie manufacturière | |||

| Industrie pharmaceutique | |||

| Autres secteurs d'activité utilisateurs finaux (construction et infrastructure, transport, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pologne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du conseil environnemental en 2031 ?

Le marché du conseil environnemental devrait atteindre 65,72 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide dans le domaine du conseil environnemental ?

Le reporting ESG et la stratégie de développement durable mènent la croissance avec un TCAC de 6,12 % jusqu'en 2031.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,31 % jusqu'en 2031, portée par le renforcement de la réglementation et les mandats de décarbonation industrielle.

Quelle est l'ampleur de la demande du secteur public en matière de services de conseil ?

Les missions du secteur public constituent le segment utilisateur final à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031, soutenues par les mesures de relance des infrastructures et la planification de la résilience climatique.

Quels facteurs exercent une pression sur les honoraires de conseil ?

Les contrats-cadres pluriannuels qui regroupent les services et imposent des réductions de coûts annuelles compriment les marges sur les travaux de conformité banalisés.

Quelle tendance technologique est la plus disruptive pour les flux de travail des consultants ?

Les outils de caractérisation de sites assistés par l'IA qui combinent la télédétection et l'apprentissage automatique réduisent considérablement les délais de diligence raisonnable et modifient les modèles de service traditionnels basés sur le terrain.

Dernière mise à jour de la page le: