Taille et part du marché du conseil en changement climatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

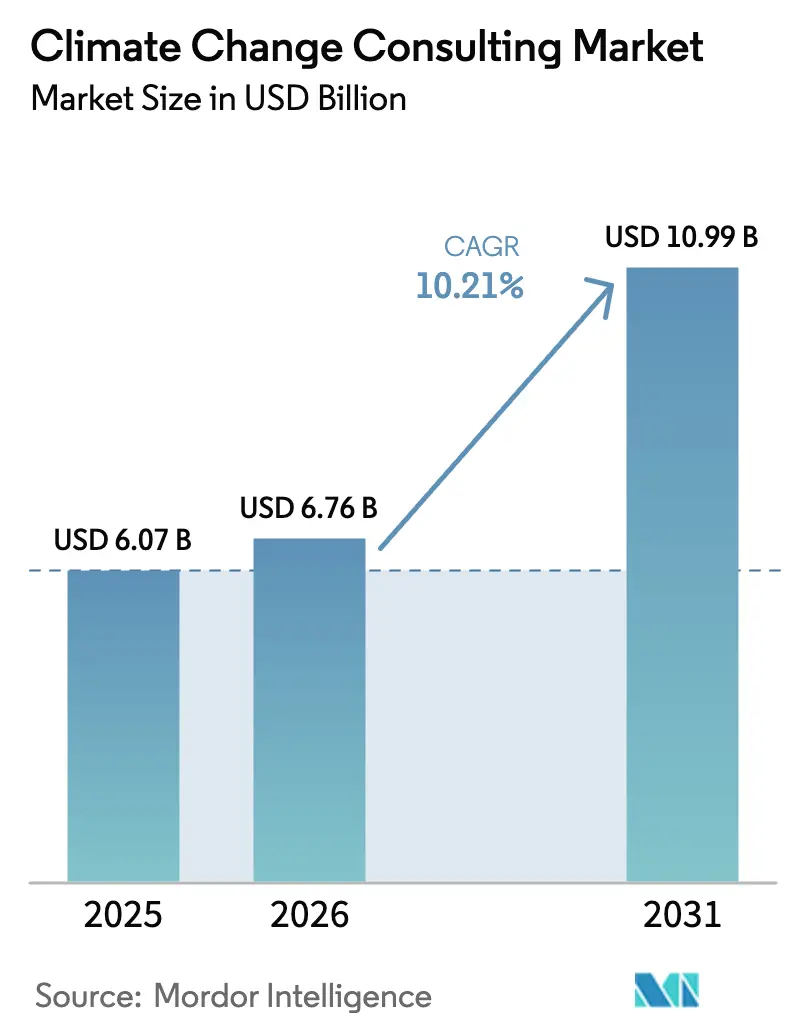

| Taille du Marché (2026) | 6.76 Milliards de dollars |

| Taille du Marché (2031) | 10.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

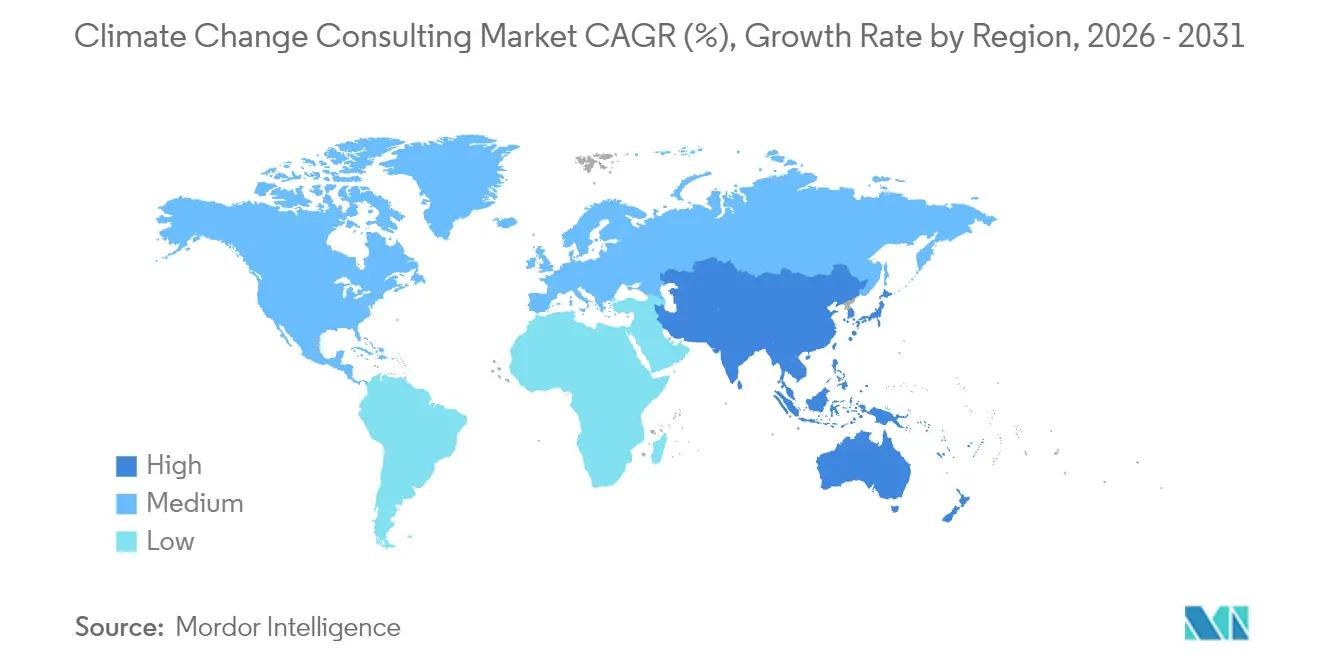

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil en changement climatique par Mordor Intelligence

La taille du marché du conseil en changement climatique devrait passer de 6,07 milliards USD en 2025 à 6,76 milliards USD en 2026 et atteindre 10,99 milliards USD d'ici 2031, avec un TCAC de 10,21 % sur la période 2026-2031. Les règles de divulgation obligatoires aux États-Unis et dans l'Union européenne ont transformé les dépenses de conseil de facultatives en essentielles, tandis que l'essor rapide des instruments de financement liés à la durabilité a intégré la vérification indépendante dans les processus de levée de capitaux. Les grandes entreprises stimulent les revenus à court terme alors qu'elles s'efforcent de respecter des délais de reporting accélérés, mais les petites et moyennes entreprises rattrapent rapidement leur retard car les tableaux de bord des chaînes d'approvisionnement lient désormais les renouvellements de contrats à des feuilles de route de décarbonation vérifiées. Les cabinets de conseil qui combinent des compétences en sciences du climat, en finance et en ingénierie numérique bénéficient de marges premium, et ils utilisent des outils de scénarios basés sur l'IA pour réduire les délais de projet et renforcer leurs propositions de valeur. Par ailleurs, les investisseurs qui imposent des audits carbone fantômes ont créé une demande récurrente pour des analyses au niveau du portefeuille, orientant le marché du conseil en changement climatique vers une expansion à deux chiffres jusqu'au milieu de la décennie.

Principaux enseignements du rapport

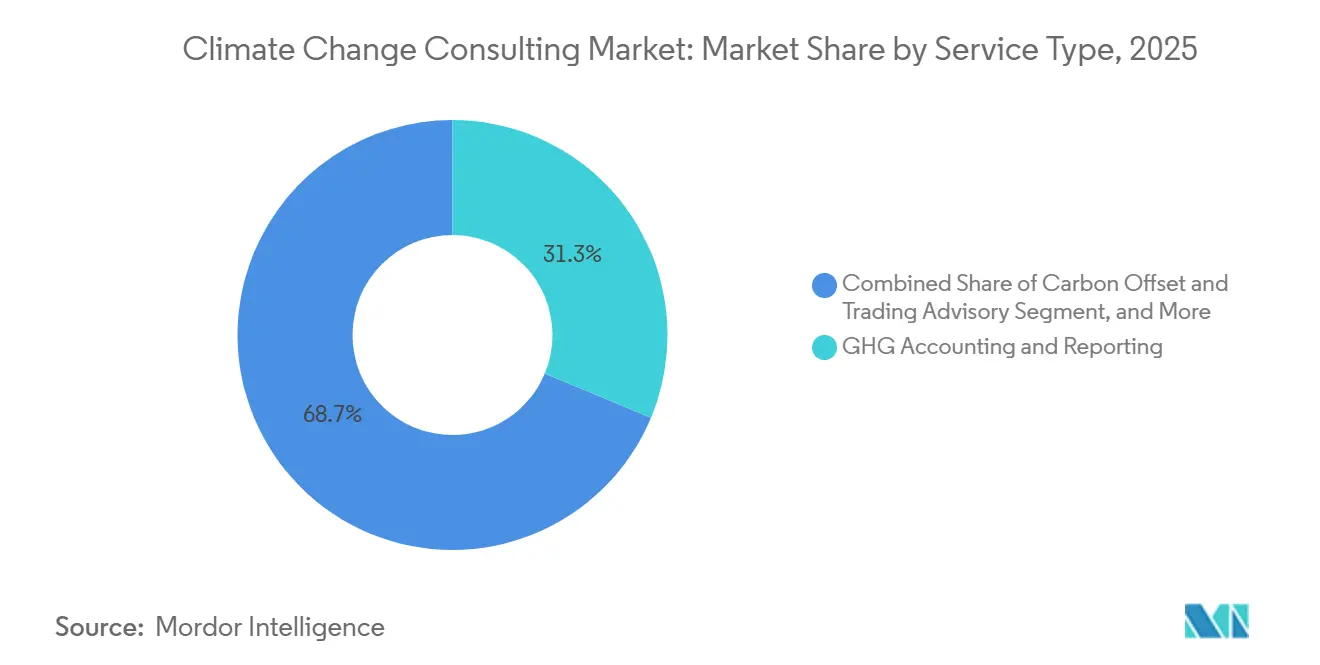

- Par type de service, la comptabilisation et le reporting des GES ont représenté 31,28 % des revenus en 2025, tandis que la planification de l'adaptation climatique et de la résilience devrait croître à un TCAC de 11,40 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, l'énergie et l'électricité ont capté 28,53 % des dépenses de 2025, tandis que les mines et les métaux devraient progresser à un TCAC de 10,61 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises représentaient 66,75 % de la valeur du marché en 2025, mais les petites et moyennes entreprises devraient se développer à un TCAC de 10,84 % durant 2026-2031.

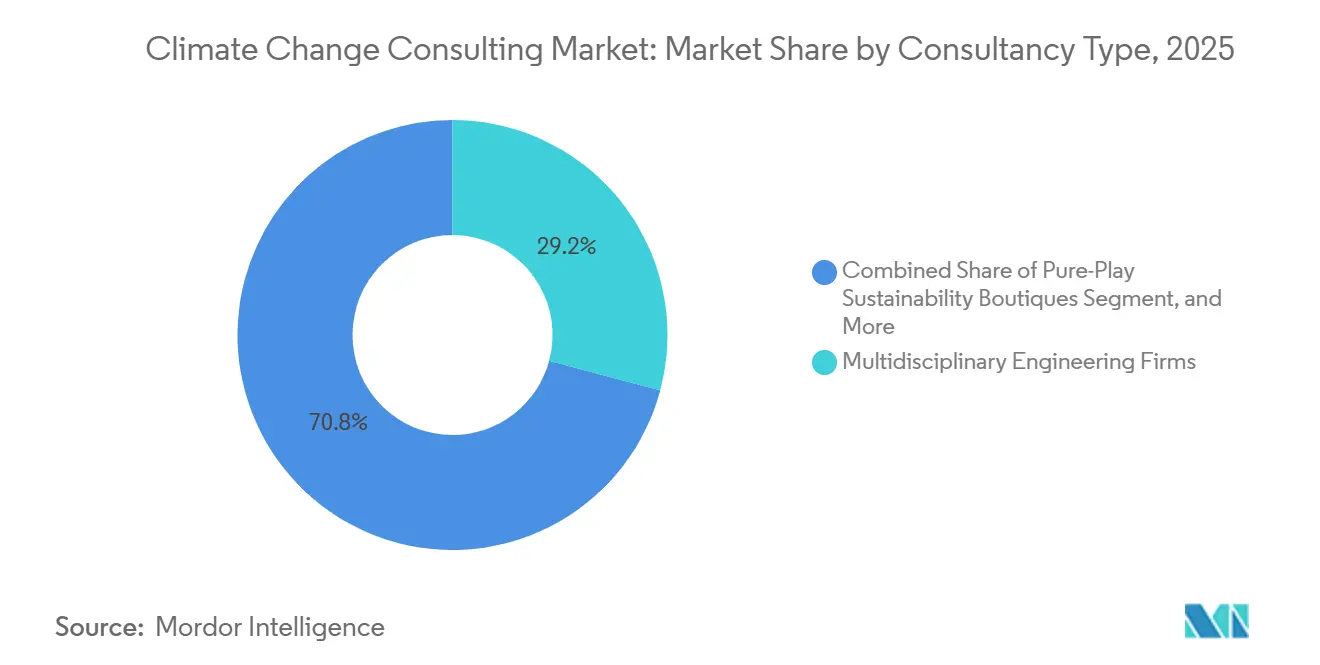

- Par type de cabinet de conseil, les cabinets d'ingénierie pluridisciplinaires détenaient une part de 29,16 % en 2025, tandis que les boutiques spécialisées en développement durable devraient enregistrer un TCAC de 11,18 % jusqu'en 2031.

- Par mode de prestation, le conseil sur site représentait 52,74 % des revenus en 2025, mais les missions hybrides devraient progresser à un TCAC de 11,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,33 % des ventes de 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 11,07 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du conseil en changement climatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement mondial des obligations de divulgation ESG | +2.80% | Mondial, avec une application anticipée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Audits carbone fantômes d'entreprises exigés par les investisseurs | +1.90% | Amérique du Nord, Europe, places financières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement rapide des instruments de financement liés à la durabilité | +2.10% | Mondial, concentré dans les marchés de l'OCDE | Moyen terme (2-4 ans) |

| Pressions des équipementiers pour la décarbonation des chaînes d'approvisionnement | +1.60% | Mondial, plus fort dans les chaînes d'approvisionnement automobile et électronique | Long terme (≥ 4 ans) |

| Avancées dans l'analyse des risques climatiques pilotée par l'IA | +1.40% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de conseil en élimination du carbone d'origine naturelle | +1.20% | Mondial, avec des projets pilotes en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement mondial des obligations de divulgation ESG

L'élaboration de règles par la Commission des valeurs mobilières des États-Unis en 2024 et la directive européenne sur le reporting de durabilité des entreprises la même année ont déclenché une vague d'évaluations des émissions de référence et de mises à niveau des contrôles internes.[1]Commission des valeurs mobilières des États-Unis, « La SEC adopte des règles pour renforcer et standardiser les divulgations liées au climat », SEC.gov Le Conseil des normes internationales de durabilité a harmonisé le reporting via IFRS S1 et S2, supprimant l'arbitrage juridictionnel et élevant le niveau d'exigence.[2]Fondation IFRS, « Normes de divulgation en matière de durabilité IFRS S1 et S2 », IFRS.org Les consultants conçoivent désormais des architectures de données, réalisent des analyses de double matérialité et préparent des dossiers prêts pour l'audit qui satisfont aux échéances progressives s'échelonnant de 2025 à 2028. Étant donné que les divulgations requièrent une assurance tierce, la demande de conseil persiste au-delà des premiers dépôts, créant une visibilité pluriannuelle des revenus pour le marché du conseil en changement climatique.

Audits carbone fantômes d'entreprises exigés par les investisseurs

Les gestionnaires d'actifs supervisant 130 000 milliards USD dans le cadre de l'initiative Net Zero Asset Managers ont commencé en 2024 à demander aux entreprises de leur portefeuille de publier des trajectoires d'émissions financées. Le Partenariat pour la comptabilisation financière du carbone a standardisé les calculs du Scope 3, obligeant les banques et les assureurs à auditer leurs participations et à remédier aux retardataires. Les sponsors de capital-investissement intègrent désormais des clauses climatiques dans les accords de gestion pouvant ajuster les compléments de prix. Les consultants obtiennent des mandats doubles, servant les investisseurs avec des analyses de portefeuille et les entreprises investies avec des feuilles de route de décarbonation approfondies, renforçant les revenus récurrents pour le marché du conseil en changement climatique.

Développement rapide des instruments de financement liés à la durabilité

Les émissions cumulées de prêts et d'obligations liés à la durabilité ont atteint 1 200 milliards USD en 2025. Les principes actualisés de l'ICMA de 2024 ont renforcé les seuils d'ambition et de vérification, obligeant les emprunteurs à faire appel à des conseillers pour la définition des objectifs et le reporting annuel.[3]Association internationale des marchés de capitaux, « Principes des obligations liées à la durabilité 2024 », Icmagroup.org Les banques exigent désormais des avis techniques indépendants avant la souscription, élargissant les couches de conseil pré-émission. La pénurie de vérificateurs accrédités ISO 14097 a conduit des groupes d'ingénierie à acquérir des sociétés de certification, alignant l'assurance et le conseil et approfondissant la pénétration du marché du conseil en changement climatique.

Pressions des équipementiers pour la décarbonation des chaînes d'approvisionnement

Les leaders de l'automobile ont annoncé que les émissions du Scope 3 des fournisseurs influenceraient les tableaux de bord d'ici 2026, exposant les fournisseurs non conformes à un risque de déréférencement. Le CDP a enregistré 23 000 divulgations de fournisseurs en 2025, mais moins de 20 % avaient des objectifs fondés sur la science.[4]CDP, « Rapport sur la chaîne d'approvisionnement 2025 », CDP.net Les marques d'électronique ont appliqué des exigences similaires, catalysant l'adoption du conseil parmi les PME d'Asie-Pacifique qui manquent d'expertise interne. Les consultants naviguent dans les litiges sur les méthodes d'allocation et animent des ateliers pour les fournisseurs, s'assurant des missions à long horizon qui soutiennent le marché du conseil en changement climatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des données vérifiables sur les émissions du Scope 3 | -1.30% | Mondial, plus aigu dans les marchés émergents et les chaînes d'approvisionnement complexes | Court terme (≤ 2 ans) |

| Mécanismes régionaux de tarification du carbone incohérents | -0.90% | Mondial, avec des divergences entre le SEQE de l'UE, la Californie et les marchés volontaires | Moyen terme (2-4 ans) |

| Pénurie de talents à l'interface sciences du climat-finance | -1.10% | Amérique du Nord, Europe, pôles sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque de contentieux pour écoblanchiment décourageant l'adoption du conseil | -0.70% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des données vérifiables sur les émissions du Scope 3

Le Scope 3 représente souvent 70 % à 90 % de l'empreinte d'une entreprise, mais les données des fournisseurs restent fragmentées, forçant le recours à des approximations basées sur les dépenses qui peuvent dévier de plus de 50 %. Le Conseil des normes internationales de durabilité n'a commencé que des consultations sur de meilleures méthodologies, retardant la standardisation jusqu'en 2027 au moins. Les chaînes d'approvisionnement automobile et électronique sont particulièrement exposées, où les multinationales s'approvisionnent dans plus de 50 pays. Les lacunes persistantes dans les données frustrent les clients et reportent les engagements pluriannuels, tempérant l'expansion au sein du marché du conseil en changement climatique.

Mécanismes régionaux de tarification du carbone incohérents

Les quotas du SEQE de l'UE coûtaient 85 EUR par tonne métrique (96 USD) en janvier 2026, tandis que le système de plafonnement et d'échange de la Californie s'est établi à 38 USD et les compensations volontaires se négociaient entre 12 et 25 USD. La Chine a étendu les échanges à l'acier et au ciment en 2025, mais a distribué des quotas gratuits qui ont atténué les signaux de prix. La variabilité complique les modèles de tarification interne que les consultants construisent pour les multinationales. Les clients divisent souvent les mandats par région, augmentant les coûts de coordination et allongeant les cycles de décision, réduisant ainsi la croissance du marché du conseil en changement climatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du reporting cède la place à la planification de l'adaptation

La taille du marché du conseil en changement climatique pour la comptabilisation et le reporting des GES a atteint 1,90 milliard USD en 2025, soit 31,28 % du chiffre d'affaires total. Les entreprises ont priorisé les inventaires de référence pour satisfaire aux nouvelles lois sur la divulgation, positionnant ce service comme point d'entrée pour la plupart des missions. À mesure que le risque physique devient financièrement matériel, la planification de l'adaptation climatique et de la résilience devrait croître à un TCAC de 11,40 %, le plus rapide parmi les types de services. Ce changement réoriente les dépenses vers la modélisation des inondations, la cartographie du stress thermique et les feuilles de route d'investissement en résilience. L'interaction entre divulgation, quantification des risques et financement a créé des offres groupées qui intègrent l'analyse de scénarios avec la planification des dépenses d'investissement en adaptation, renforçant les opportunités de vente croisée dans le marché du conseil en changement climatique.

Les services de stratégie de décarbonation ont évolué au-delà des courbes de coût marginal d'abattement pour évaluer les options d'hydrogène, de captage du carbone et d'électrification. Les conseillers intègrent de plus en plus la structuration du financement durable, liant les feuilles de route d'investissement à des obligations vertes ou à des prêts liés à la durabilité. Le conseil en compensation carbone et en trading reste modeste car les examens d'intégrité ont invalidé de nombreux crédits forestiers, mais la demande persiste pour des projets de haute qualité d'élimination d'origine naturelle, notamment pour les clients qui poursuivent des objectifs de zéro émission nette nécessitant une compensation résiduelle. Le conseil en biodiversité et en économie circulaire, actuellement de niche, se développe à mesure que les prochaines règles européennes de diligence raisonnable élargissent la définition de l'impact environnemental, promettant des revenus supplémentaires pour les cabinets spécialisés au sein du marché du conseil en changement climatique.

Par secteur d'activité utilisateur final : les mines et les métaux dépassent la transition énergétique

L'énergie et l'électricité ont généré 1,73 milliard USD en 2025, représentant 28,53 % des revenus du marché du conseil en changement climatique. Les services publics ont fait face à des délais de divulgation immédiats et à des obligations de plafonnement et d'échange, entraînant des dépenses importantes en audits de référence et en feuilles de route. Les mines et les métaux, bien que plus modestes, se développeront à un TCAC de 10,61 % jusqu'en 2031, les investisseurs poussant à des trajectoires crédibles pour les Scopes 1 et 2 alignées sur les engagements de zéro émission nette du secteur. Les consultants conseillent sur les camions de transport électrifiés, le fer à réduction directe à l'hydrogène vert et l'intégration des énergies renouvelables, favorisant une demande robuste pour l'analyse technico-économique.

La demande du secteur public augmente car les canaux de financement climatique multilatéraux exigent des études de faisabilité avant de débloquer des fonds. L'industrie manufacturière, de l'automobile à la chimie, intègre la décarbonation dans les cycles de planification des investissements, générant des mandats pluridisciplinaires qui mêlent ingénierie des procédés et conseil en finance climatique. Les institutions de services financiers ont besoin d'analyses de risques au niveau du portefeuille pour se conformer aux tests de résistance des banques centrales. Les opérateurs des TIC et des télécommunications font appel à des conseillers pour l'optimisation énergétique des centres de données et la réduction de l'empreinte de la chaîne d'approvisionnement. L'agriculture, l'alimentation, le transport et la logistique élargissent la base du marché du conseil en changement climatique, chacun avec des exigences de service distinctes, de la mesure du carbone des sols aux scénarios d'électrification des flottes.

Par taille d'organisation : les PME s'accélèrent sous les mandats des chaînes d'approvisionnement

Les grandes entreprises représentaient les deux tiers des dépenses de 2025, mais les missions auprès des PME augmentent car les tableaux de bord des équipementiers lient désormais les attributions de contrats à des objectifs fondés sur la science vérifiés. La taille du marché du conseil en changement climatique pour les PME devrait atteindre 1,87 milliard USD d'ici 2031, se développant parallèlement à des modèles de conseil basés sur des plateformes qui réduisent les coûts unitaires. Les consultants au service des PME regroupent souvent la comptabilisation carbone avec des références de financement vers des guichets de prêts verts de banques de développement, accélérant l'adoption parmi les fournisseurs à contraintes de capital.

Les programmes des grandes entreprises restent plus profonds et plus larges, avec des intégrations de planification des ressources d'entreprise et une modélisation de scénarios au niveau du conseil d'administration. La tarification premium prévaut dans ces mandats sur mesure, mais les durées des projets s'allongent car les clients naviguent dans la complexité des divulgations transfrontalières. Les cabinets de conseil segmentent leurs stratégies de mise sur le marché en conséquence, soit en développant des plateformes PME standardisées, soit en se concentrant sur des pratiques d'entreprise axées sur les relations, une tendance qui façonne la dynamique concurrentielle dans le marché du conseil en changement climatique.

Par type de cabinet de conseil : les boutiques gagnent des parts grâce à la spécialisation

Les cabinets d'ingénierie pluridisciplinaires détenaient 29,16 % des revenus de 2025. Leur expérience sur le terrain dans les infrastructures et l'industrie lourde sous-tend leur force concurrentielle dans la planification de l'adaptation et la décarbonation au niveau des installations. Les boutiques spécialisées en développement durable, bien que plus fragmentées, afficheront la croissance la plus élevée avec un TCAC de 11,18 %. Leur avantage réside dans des offres spécialisées telles que l'élimination du carbone d'origine naturelle et la validation des objectifs fondés sur la science, des domaines où les clients valorisent l'expertise approfondie plutôt que l'échelle.

Les cabinets comptables des Big Four dominent les missions axées sur l'assurance, tirant parti des relations d'audit tout en restant contraints par les règles d'indépendance. Les cabinets de conseil en management intègrent le climat dans la stratégie d'entreprise, regroupant les feuilles de route de transformation avec des économies de coûts et des initiatives de croissance. Les groupes de réflexion et les ONG occupent une niche hybride, fournissant crédibilité et alignement de mission pour les clients du secteur public et philanthropiques. L'activité d'acquisition s'intensifie à mesure que les grandes plateformes rachètent des boutiques pour combler les lacunes de compétences, une dynamique qui continuera à redéfinir le paysage du marché du conseil en changement climatique.

Par mode de prestation : les modèles hybrides optimisent les coûts et l'expertise

Le conseil sur site a conservé 52,74 % des facturations de 2025, car les audits d'installations, les ateliers et les présentations au conseil d'administration bénéficient d'une présence physique. Cependant, les modèles hybrides combinant l'analyse à distance avec des visites ciblées sur site se développeront à un TCAC de 11,29 %, portés par des économies de frais de déplacement de 40 % à 60 % et des délais d'exécution plus rapides. Le conseil entièrement à distance prospère pour les examens standardisés et la formation, mais la satisfaction diminue pour les mandats de stratégie complexes.

Les espaces de travail numériques et les tableaux de bord de scénarios basés sur l'IA permettent aux consultants d'itérer avec les clients de manière asynchrone, mais les plans de mission précisent désormais quelles étapes nécessitent une validation sur site pour garantir la robustesse du projet. Les préférences régionales façonnent également la prestation : les clients d'Asie-Pacifique privilégient l'engagement en personne, tandis que l'Amérique du Nord et l'Europe acceptent de plus en plus les formats hybrides et à distance. Cette diversification des modes de prestation renforce la résilience du marché du conseil en changement climatique.

Analyse géographique

L'Amérique du Nord a produit 37,33 % des revenus mondiaux en 2025, ancrée par la règle de divulgation de la Commission des valeurs mobilières des États-Unis et le programme de plafonnement et d'échange de la Californie qui couvrent des milliers d'émetteurs et d'installations industrielles. Le mécanisme de tarification carbone de référence du Canada, qui est passé à 80 CAD par tonne métrique (59 USD) en 2025, a stimulé la demande de conseil dans les secteurs de l'énergie, des mines et de la fabrication. Le système pilote d'échange d'émissions du Mexique, bien que limité, prépare le terrain pour de futures missions. Les contentieux réglementaires aux États-Unis introduisent un risque d'exécution, conduisant certaines entreprises à échelonner leurs dépenses jusqu'à ce que la clarté juridique émerge, mais la profondeur des marchés de capitaux soutient la demande de base pour les analyses d'émissions financées, renforçant le marché du conseil en changement climatique.

L'Europe se classe deuxième en termes de revenus, portée par la directive sur le reporting de durabilité des entreprises, le règlement sur la taxonomie de l'UE et le mécanisme d'ajustement carbone aux frontières qui constituent conjointement le cadre de divulgation et de tarification le plus strict au monde. Le programme de subventions de 30 milliards EUR (34 milliards USD) de l'Allemagne pour l'hydrogène vert et l'électrification alimente les études de faisabilité, tandis que les règles britanniques sur les plans de transition exigent des rapports de scénarios prospectifs. Les obligations de l'article 29 de la France stimulent les analyses de portefeuille, et les entreprises nordiques poursuivent des projets d'élimination d'origine naturelle pour leurs objectifs de zéro émission nette. Ces mandats qui se chevauchent génèrent des travaux de conseil à haute valeur ajoutée et multi-juridictionnels qui renforcent l'influence de la région sur le marché du conseil en changement climatique.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,07 %. La Chine a étendu son système national d'échange d'émissions à huit secteurs en 2025 et a lié les objectifs de double carbone aux plans d'action provinciaux, générant des contrats de conseil au niveau des villes. L'Inde a finalisé sa taxonomie verte et renforcé ses normes d'efficacité énergétique, obligeant les industries difficiles à décarboner à chercher des conseils. La Ligue de transformation verte du Japon canalise 150 milliards USD vers des projets bas carbone, tandis que le cadre de neutralité carbone de la Corée du Sud impose des feuilles de route sectorielles. Les pays d'Asie du Sud-Est rivalisent pour attirer des flux de financement climatique, mais la capacité de conseil locale reste limitée, créant des opportunités d'entrée pour les acteurs mondiaux désireux d'élargir leur empreinte dans le marché du conseil en changement climatique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus modestes mais s'accélèrent. Le marché carbone réglementé du Brésil, attendu en 2027, motive déjà des audits de pré-conformité. Les fonds souverains du Moyen-Orient allouent des capitaux aux énergies renouvelables, et les compagnies pétrolières nationales ont besoin de stratégies de transition alignées sur l'engagement de zéro émission nette des Émirats arabes unis. Ces développements posent les bases d'un marché du conseil en changement climatique de plus en plus diversifié dans les régions émergentes.

Paysage concurrentiel

Le marché du conseil en changement climatique reste modérément fragmenté ; les cinq premiers prestataires détiennent environ 35 % de part combinée. Les auditeurs des Big Four tirent parti de leur expertise en assurance, les cabinets d'ingénierie capitalisent sur leur profondeur technique, et les boutiques spécialisées remportent les mandats à haute complexité. L'investissement technologique est le nouveau champ de bataille. Deloitte a déployé une plateforme de scénarios basée sur l'IA qui réduit de moitié le temps d'analyse, WSP a acquis une société d'analyse géospatiale pour affiner les modèles de risques physiques, et AECOM s'est associé à un fournisseur de cloud pour exploiter des jumeaux numériques pour les installations industrielles.

Pendant ce temps, les start-ups de logiciels en tant que service qui automatisent la comptabilisation carbone menacent de commoditiser le travail de base, incitant les acteurs établis à se concentrer sur les programmes de transformation où la perspicacité stratégique confère un pouvoir de tarification.

Les règles d'indépendance réglementaire limitent la vente croisée liée à l'audit, laissant de la place aux boutiques pour prospérer. L'acquisition de South Pole par un fonds de capital-investissement en 2025 souligne la conviction des investisseurs dans les marchés volontaires du carbone. La pénurie de talents persiste ; les cycles de recrutement de consultants seniors dépassent 90 jours, et la rémunération dépasse 200 000 USD en Amérique du Nord et en Europe. Les cabinets courtisent les spécialistes avec des participations au capital et une image de marque axée sur la mission. La consolidation est probable à mesure que les grandes plateformes acquièrent des acteurs de niche pour combler les lacunes de compétences, une tendance qui élèvera la pression concurrentielle tout en augmentant progressivement la concentration du marché au sein du marché du conseil en changement climatique.

Leaders du secteur du conseil en changement climatique

Jacobs Solutions Inc.

AECOM

WSP Global Inc.

Stantec Inc.

Ramboll Group A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Deloitte a acquis un cabinet européen d'analyse des risques climatiques pour 120 millions EUR (136 millions USD), ajoutant 200 scientifiques et ingénieurs en données à sa pratique mondiale de développement durable.

- Décembre 2025 : WSP Global a obtenu un contrat de cinq ans d'une valeur de 85 millions USD avec la Banque asiatique de développement pour fournir une planification de l'adaptation climatique dans 12 pays d'Asie-Pacifique.

- Novembre 2025 : PwC a lancé une plateforme de conseil en financement lié à la durabilité basée sur l'IA, remportant 15 mandats totalisant 3 milliards USD d'émissions d'obligations vertes en un trimestre.

- Octobre 2025 : AECOM s'est associé à un fournisseur leader de cloud computing pour déployer des jumeaux numériques pour la décarbonation industrielle en Amérique du Nord et en Europe.

Portée du rapport mondial sur le marché du conseil en changement climatique

Le rapport sur le marché du conseil en changement climatique est segmenté par type de service (évaluation des risques et analyse de scénarios, comptabilisation et reporting des GES, stratégie de décarbonation et feuille de route, planification de l'adaptation climatique et de la résilience, conseil en compensation carbone et trading, finance durable et intégration ESG, autres types de services), secteur d'activité utilisateur final (énergie et électricité, mines et métaux, secteur public, industrie manufacturière, services financiers, TIC et télécommunications, agriculture et alimentation, transport et logistique, autres secteurs), taille d'organisation (grandes entreprises, petites et moyennes entreprises), type de cabinet de conseil (cabinets d'ingénierie pluridisciplinaires, boutiques spécialisées en développement durable, cabinets comptables des Big Four, cabinets de conseil en management, groupes de réflexion et ONG), mode de prestation (conseil sur site, conseil à distance ou virtuel, missions hybrides), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Évaluation des risques et analyse de scénarios |

| Comptabilisation et reporting des GES |

| Stratégie de décarbonation et feuille de route |

| Planification de l'adaptation climatique et de la résilience |

| Conseil en compensation carbone et trading |

| Finance durable et intégration ESG |

| Autres types de services |

| Énergie et électricité |

| Mines et métaux |

| Secteur public |

| Industrie manufacturière |

| Services financiers |

| TIC et télécommunications |

| Agriculture et alimentation |

| Transport et logistique |

| Autres secteurs d'activité utilisateur final |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Cabinets d'ingénierie pluridisciplinaires |

| Boutiques spécialisées en développement durable |

| Cabinets comptables des Big Four |

| Cabinets de conseil en management |

| Groupes de réflexion et ONG |

| Conseil sur site |

| Conseil à distance ou virtuel |

| Missions hybrides |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Évaluation des risques et analyse de scénarios | ||

| Comptabilisation et reporting des GES | |||

| Stratégie de décarbonation et feuille de route | |||

| Planification de l'adaptation climatique et de la résilience | |||

| Conseil en compensation carbone et trading | |||

| Finance durable et intégration ESG | |||

| Autres types de services | |||

| Par secteur d'activité utilisateur final | Énergie et électricité | ||

| Mines et métaux | |||

| Secteur public | |||

| Industrie manufacturière | |||

| Services financiers | |||

| TIC et télécommunications | |||

| Agriculture et alimentation | |||

| Transport et logistique | |||

| Autres secteurs d'activité utilisateur final | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par type de cabinet de conseil | Cabinets d'ingénierie pluridisciplinaires | ||

| Boutiques spécialisées en développement durable | |||

| Cabinets comptables des Big Four | |||

| Cabinets de conseil en management | |||

| Groupes de réflexion et ONG | |||

| Par mode de prestation | Conseil sur site | ||

| Conseil à distance ou virtuel | |||

| Missions hybrides | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du conseil en changement climatique d'ici 2031 ?

Le marché devrait atteindre 10,99 milliards USD d'ici 2031.

Quel type de service connaîtra la croissance la plus rapide jusqu'en 2031 ?

La planification de l'adaptation climatique et de la résilience devrait se développer à un TCAC de 11,40 %.

Pourquoi les petites et moyennes entreprises augmentent-elles leurs dépenses en conseil ?

Les tableaux de bord des chaînes d'approvisionnement des équipementiers lient désormais les renouvellements de contrats à des feuilles de route de décarbonation vérifiées, poussant les PME à faire appel à des conseillers.

Quelle région devrait enregistrer le TCAC le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 11,07 % durant 2026-2031.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premières entreprises détiennent environ 35 % de part, indiquant un marché modérément fragmenté.

Quel modèle de prestation gagne en popularité ?

Les missions hybrides combinant l'analyse à distance avec des visites sélectives sur site croissent à un TCAC de 11,29 %.

Dernière mise à jour de la page le: