Taille et part du marché des disjoncteurs boîtiers moulés en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

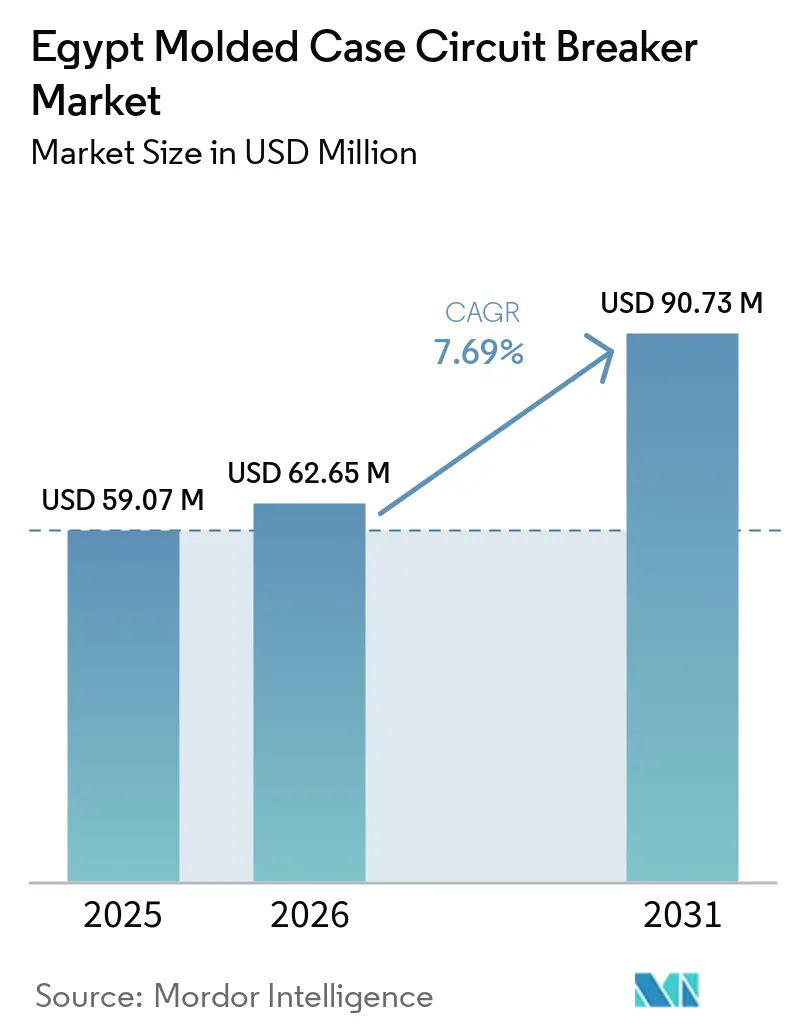

| Taille du marché de l'année de base (2025) | 59.07 Millions de dollars américains |

| Taille du Marché (2026) | 62.65 Millions de dollars américains |

| Taille du Marché (2031) | 90.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disjoncteurs boîtiers moulés en Égypte par Mordor Intelligence

La taille du marché des disjoncteurs boîtiers moulés en Égypte devrait passer de 59,07 millions USD en 2025 à 62,65 millions USD en 2026 et est prévue pour atteindre 90,73 millions USD d'ici 2031 à un CAGR de 7,69 % sur la période 2026-2031. Le marché égyptien des MCCB progresse grâce au renforcement du réseau électrique, à l'électrification des nouvelles villes, à l'intégration des énergies renouvelables et à une nette augmentation des besoins en infrastructure numérique. Les projets publics d'électrification et les ajouts de charge urbaine planifiés élargissent le nombre de postes de transformation, de tableaux d'alimentation et de circuits auxiliaires nécessitant des équipements de protection basse tension à travers le pays.[1]Source : Engineering Consultants Group, « Infrastructure Facilities for the New Capital City », Engineering Consultants Group, ecgsa.com Les achats s'orientent également vers des cadres de calibre supérieur et des plateformes de déclenchement plus intelligentes, car les grandes installations solaires, les charges industrielles et les architectures de centres de données nécessitent une meilleure tolérance aux défauts et une meilleure sélectivité que les applications standard. Dans le même temps, la pression sur les prix reste visible dans les gammes standard, où les produits importés et la sensibilité aux marges des entrepreneurs continuent d'influencer les décisions d'achat. Le marché égyptien des MCCB combine donc un soutien en volume provenant de l'activité de construction générale avec un soutien en valeur issu d'une évolution progressive vers des produits de protection à cadre supérieur et à activation numérique.

Principaux enseignements du rapport

- Par courant nominal, la plage de 75 A à 250 A détenait 42,6 % de la taille du marché égyptien des MCCB en 2025, tandis que la catégorie au-dessus de 800 A devrait se développer à un CAGR de 8,7 % jusqu'en 2031.

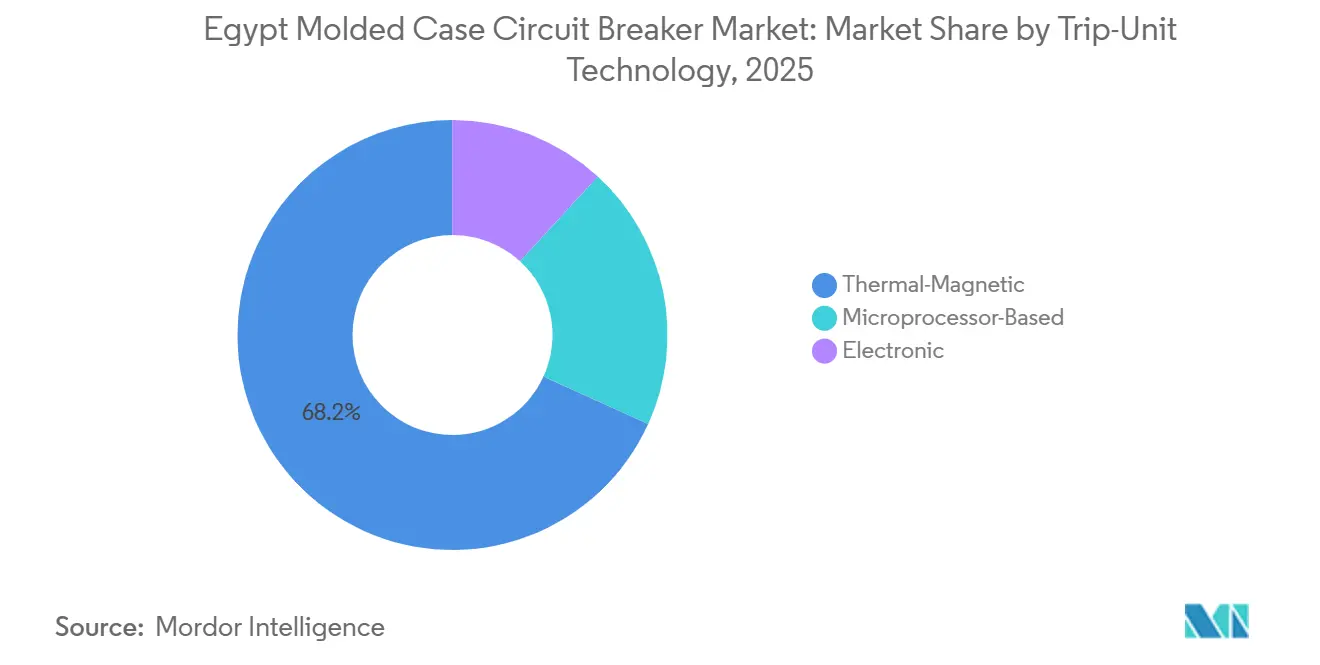

- Par technologie de déclenchement, les MCCB thermomagnétiques détenaient 68,2 % de la part du marché égyptien des MCCB en 2025, tandis que les unités à microprocesseur devraient croître à un CAGR de 9,1 % jusqu'en 2031.

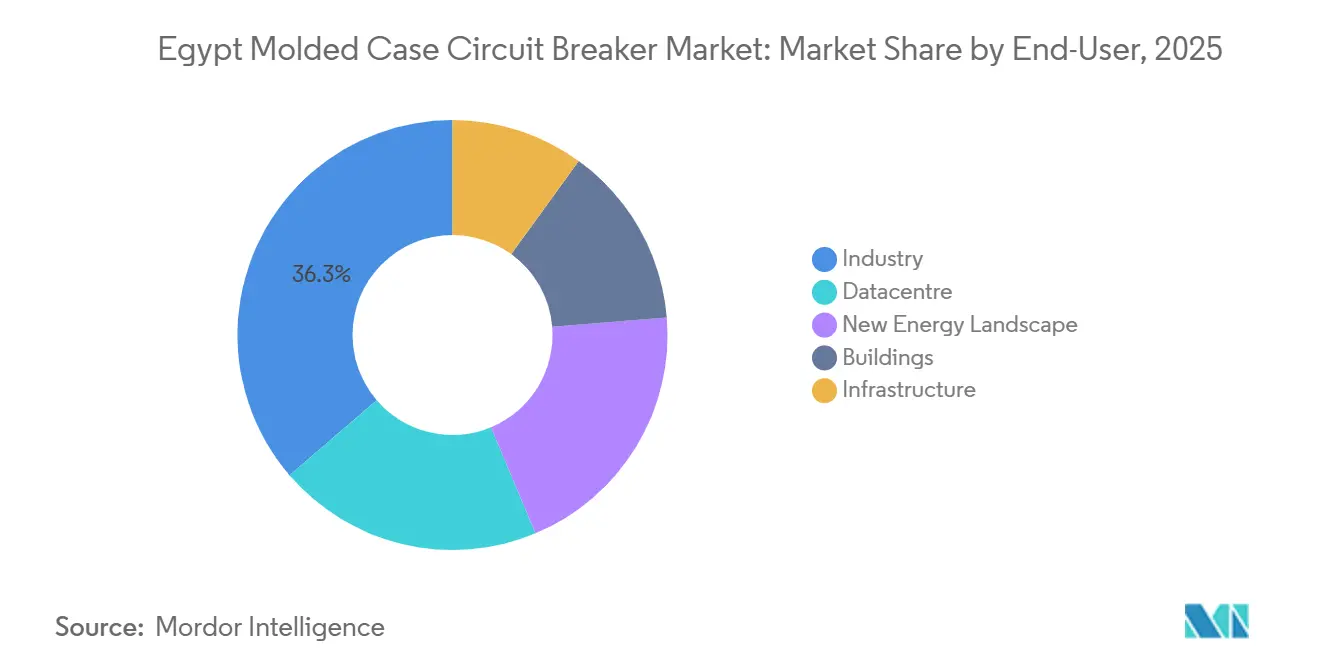

- Par utilisateur final, l'industrie détenait 36,3 % de la taille du marché égyptien des MCCB en 2025, tandis que les applications pour centres de données devraient progresser à un CAGR de 10,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des disjoncteurs boîtiers moulés en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau électrique et modernisation des postes de transformation | +2.0% | National, avec concentration dans les corridors du Grand Caire, de la Côte Nord et de la Haute-Égypte | Moyen terme (2 à 4 ans) |

| Pipeline de construction de nouvelles villes et d'infrastructures industrielles | +1.5% | Nouvelle Capitale Administrative, 10th of Ramadan, 6th of October, Ras El Hekma, New Alamein | Long terme (≥ 4 ans) |

| Intégration des énergies renouvelables et demande de protection liée au stockage | +1.3% | Corridor solaire de Haute-Égypte, notamment Assouan et Nagaa Hammadi, et zone éolienne du golfe de Suez | Moyen terme (2 à 4 ans) |

| Efficacité énergétique et conformité aux normes de construction verte | +0.7% | Nouvelles villes soumises à obligation à partir de janvier 2026, avec le Grand Caire et la Nouvelle Capitale Administrative comme premiers adoptants | Court terme (≤ 2 ans) |

| Numérisation du réseau de distribution et modernisation pour la réduction des pertes | +0.8% | National, avec un déploiement initial dans 10 gouvernorats dans le cadre de l'activité de réseau intelligent de l'Egyptian Electricity Holding Company (EEHC) | Court terme (≤ 2 ans) |

| Croissance de la charge des centres de données hyperscale et verts | +1.0% | Grand Caire, Alexandrie et Nord du Sinaï | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau électrique et modernisation des postes de transformation

L'expansion du réseau électrique reste l'un des principaux facteurs de soutien à la demande sur le marché égyptien des disjoncteurs boîtier moulé, car chaque nouveau poste électrique ou poste modernisé génère des besoins de protection supplémentaires au niveau des alimentateurs, des tableaux auxiliaires et des circuits de contrôle. L'effort de modernisation en cours ne se limite pas aux actifs de transport, car le renforcement du réseau de distribution et les mises à niveau des centres de contrôle élargissent également la base installée des équipements de commutation et de protection basse tension.[2]Source : CESI, "CESI Signs a Flagship Project to Support Egypt Power Distribution Grids Modernization," CESI, cesi.it Le contrat de fourniture de transformateurs signé en janvier 2026 par la Société Égyptienne de Transport d'Électricité (EETC) pour plusieurs régions électriques montre que le renforcement est réparti entre Le Caire, le Canal, Alexandrie, le Delta Ouest et l'Égypte centrale, sans se limiter à une seule zone de charge.[3]Source : Autorité Nationale des Médias, "المصرية لنقل الكهرباء توقع عقدًا جديدًا لتدعيم الشبكة وتأمين خطة صيف 2026," Maspero, maspero.eg Cette répartition nationale est importante pour le marché égyptien des disjoncteurs boîtier moulé, car elle soutient des achats récurrents aussi bien dans le cadre des travaux liés aux services publics que dans celui de l'assemblage de tableaux par des entrepreneurs. Elle accroît également le besoin d'une meilleure sélectivité au niveau des alimentateurs, ce qui favorise une évolution progressive de la protection de base vers des produits offrant de meilleures capacités de réglage et de surveillance.

Pipeline de construction de nouvelles villes et d'infrastructures industrielles

La construction de nouvelles villes et le développement industriel reconfigurent la manière dont la demande s'exprime sur le marché égyptien des MCCB, car le pays ajoute de grands centres de charge planifiés plutôt que de s'appuyer uniquement sur l'activité de rénovation dans les quartiers urbains matures. La phase 1 de la Nouvelle Capitale Administrative nécessite 8,3 gigavolt-ampères (GVA) de charge via 19 postes primaires haute tension, ce qui crée une cascade profonde d'exigences de protection depuis l'alimentation primaire jusqu'à la distribution secondaire et tertiaire.[4]Source : Engineering Consultants Group, « Infrastructure Facilities for the New Capital City », Engineering Consultants Group, ecgsa.com À partir de juin 2026, New Cairo, New Damietta, New Alamein, New Mansoura et la Nouvelle Capitale Administrative sont désignées comme villes vertes, ce qui renforce l'intérêt pour des architectures de protection surveillées et liées à l'efficacité énergétique dans les nouveaux bâtiments et infrastructures. La charge industrielle reste également centrale, car la ville du 10 Ramadan à elle seule accueille plus de 5 000 usines et continue d'ancrer l'un des plus importants pôles manufacturiers du pays. Cette combinaison de villes planifiées et de corridors industriels denses offre au marché égyptien des MCCB à la fois une demande portée par les projets et un cycle de remplacement plus durable une fois que ces sites entrent pleinement en exploitation.

Intégration des énergies renouvelables et demande de protection liée au stockage

L'intégration des énergies renouvelables pousse le marché égyptien des MCCB vers des cadres de calibre supérieur et des exigences de performance plus strictes. Les projets solaires et de stockage génèrent des conditions de défaut différentes de celles des charges de bâtiments conventionnels, notamment lorsque la décharge des batteries et le courant inverse photovoltaïque nécessitent une coordination plus précise et de meilleures performances de coupure. Cela rend les MCCB à cadre supérieur plus pertinents dans les circuits de sortie en courant alternatif, les infrastructures d'évacuation et les tableaux de distribution côté installation liés aux actifs renouvelables à l'échelle des services publics. Cela accélère également l'abandon des choix de protection purement conventionnels, car les systèmes couplés à des batteries valorisent les produits capables de prendre en charge des réglages de protection plus fins et une logique de coordination. Il en résulte que le développement des énergies renouvelables n'ajoute pas seulement du volume au marché égyptien des MCCB, mais améliore également la composition vers des configurations à plus haute valeur ajoutée.

Croissance de la charge des centres de données hyperscale et verts

L'investissement dans les centres de données crée un nouveau pôle de demande distinct au sein du marché égyptien des MCCB, car ces installations nécessitent des cadres de calibre supérieur, de la redondance et une élimination rapide des défauts. La distribution primaire dans les centres de données fait généralement appel à des dispositifs à courant élevé avec un comportement de déclenchement électronique, ce qui détourne la demande des produits standard destinés à la construction. Cela est important même lorsque le nombre absolu de projets reste encore limité, car chaque installation mise en service utilise une architecture d'alimentation dense au niveau du tableau de distribution principal et des niveaux aval critiques. Le projet de l'utilisateur indique un pipeline couvrant le Grand Caire, Alexandrie et le Nord du Sinaï, ce qui suggère que la demande se répand au-delà d'un seul pôle métropolitain. À mesure que ce pipeline se concrétise en commandes, le marché égyptien des MCCB devrait enregistrer une croissance plus forte dans les catégories de produits qui affichent déjà les taux de croissance prévisionnels les plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du cuivre, de l'acier et des composants importés | -1.2% | National, avec une pression plus forte sur les tableaux assemblés localement utilisant des MCCB importés | Court terme (≤ 2 ans) |

| Concurrence par les prix des importations à bas coût | -0.9% | National, avec l'effet le plus fort dans la plage de 75 A à 250 A | Moyen terme (2 à 4 ans) |

| Volatilité des changes et contraintes de financement des importations | -1.4% | National, avec un impact concentré sur les importateurs dépendant des achats libellés en USD | Court terme (≤ 2 ans) |

| Perturbations du fret en mer Rouge et longs délais d'approvisionnement en composants | -0.7% | National, avec un impact clair sur les importations acheminées via les voies maritimes liées au canal de Suez | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des changes et contraintes de financement des importations

La volatilité des changes reste le frein à court terme le plus large sur le marché égyptien des MCCB, car une grande partie des produits ou des composants essentiels est encore exposée aux importations. Lorsque la monnaie locale se déprécie, les prix à l'atterrissage augmentent rapidement, tandis que de nombreux entrepreneurs restent liés à des structures de projets à prix fixe qui n'absorbent pas pleinement ces hausses. Les frictions liées au financement des importations ajoutent une deuxième couche de pression, car un accès retardé au financement commercial peut allonger les délais d'approvisionnement réels au-delà des calendriers nominaux. Ce problème devient plus grave dans les projets aux fenêtres de livraison étroites, notamment les actifs renouvelables et les constructions d'infrastructure numérique, où un appareillage de commutation retardé peut ralentir l'ensemble de l'activité de mise en service. En pratique, le stress lié aux changes peut comprimer à la fois le volume et la qualité des produits sur le marché égyptien des MCCB en poussant les acheteurs vers des alternatives facilement disponibles mais de spécification inférieure.

Volatilité des coûts du cuivre, de l'acier et des composants importés

Les fluctuations des coûts des matières premières et des composants continuent de peser sur le marché égyptien des MCCB, en particulier pour les assembleurs et les constructeurs de tableaux qui opèrent entre des appareils finis importés et des enveloppes fabriquées localement. La pression sur le coût du cuivre alourdit le coût des pièces conductrices de courant et des assemblages associés, tandis que l'inflation de l'acier augmente les dépenses liées aux structures de tableaux et aux équipements de distribution. Ces pressions n'affectent pas tous les fournisseurs de la même manière, car les fabricants bénéficiant d'une localisation plus poussée ou d'un meilleur contrôle des approvisionnements peuvent protéger leurs marges plus efficacement que les assembleurs de plus petite taille. Les perturbations de la chaîne d'approvisionnement dans les voies maritimes de la mer Rouge ajoutent également des risques de délais et de fret pour les équipements électriques et les composants importés dans toute la région. Ce déséquilibre des coûts tend à élargir l'écart entre les marques premium disposant d'une échelle opérationnelle et les acteurs de milieu de gamme qui se concurrencent principalement sur le prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par courant nominal : la demande de cadres supérieurs reconfigure un marché de milieu de gamme

La plage de 75 A à 250 A a dominé le marché égyptien des MCCB avec une part de 42,6 % en 2025. Sa position dominante est due à la large diversité de bâtiments commerciaux, d'immeubles résidentiels et d'installations légèrement industrielles qui définissent encore une grande partie de la demande électrique nationale. Cette plage convient à la protection des alimentateurs et des départs dans les types de projets qui restent les plus courants dans l'Égypte urbaine, de sorte que sa base installée est large et que la demande de remplacement reste fiable. Le marché égyptien des MCCB repose donc encore sur une large couche de volume de milieu de gamme, même si la composition des produits commence à évoluer. Ce schéma explique également pourquoi la concurrence par les prix est la plus visible dans cette gamme, où la standardisation est plus élevée et où les entrepreneurs comparent souvent les offres de manière plus agressive.

Le segment au-dessus de 800 A connaît la croissance la plus rapide, avec un CAGR de 8,7 % jusqu'en 2031, et c'est là que le secteur égyptien des MCCB observe le glissement le plus net de la concentration de valeur. La demande dans ce segment est liée aux infrastructures d'évacuation solaire, aux alimentateurs primaires des centres de données et aux applications de protection industrielle lourde nécessitant une haute capacité de coupure et une coordination renforcée. La plage de 250 A à 800 A reste importante en tant que milieu de gamme opérationnel du marché égyptien des MCCB, car elle sert les tableaux industriels, les installations d'infrastructure et les projets commerciaux de grande envergure situés entre la construction de masse et les applications à l'échelle des services publics. Les appareils jusqu'à 75 A continuent de servir le marché résidentiel de masse, mais ce segment subit la pression tarifaire la plus forte et offre le moins de marge pour l'expansion de la valeur. Au fil du temps, cette division entre une demande de milieu de gamme à fort volume et une demande de cadres supérieurs à croissance plus rapide devrait orienter les revenus vers les marques capables de combiner disponibilité, certification et support applicatif.

Par technologie de déclenchement : la numérisation érode la position dominante du thermomagnétique

Les MCCB thermomagnétiques détenaient 68,2 % de la part du marché égyptien des MCCB en 2025, ce qui montre à quel point la protection conventionnelle reste profondément ancrée. Leur position dominante reflète des pratiques d'installation familières, un fonctionnement simple et un profil de coût qui convient encore aux projets résidentiels, commerciaux et légèrement industriels. Pour de nombreux entrepreneurs, ces appareils restent l'option par défaut lorsque la maîtrise du budget prime sur la communication avancée ou la surveillance à distance. Cette position héritée maintient les unités thermomagnétiques au cœur du marché égyptien des MCCB aujourd'hui. Cela signifie également que le changement est plus susceptible de se produire en premier dans les applications plus importantes ou plus exigeantes sur le plan technique, plutôt que sur l'ensemble de la base installée en une seule fois.

Les MCCB à microprocesseur devraient croître à un CAGR de 9,1 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide sur le marché égyptien des MCCB. Cette évolution est liée à la modernisation du réseau, aux besoins de surveillance et à des exigences de sélectivité plus strictes dans des architectures d'alimentation plus avancées. Les produits à unité de déclenchement électronique se situent entre le segment conventionnel bas de gamme et la couche à microprocesseur plus avancée, ce qui les positionne bien dans les spécifications des énergies renouvelables et des centres de données où les réglages ajustables sont importants. Le secteur égyptien des MCCB ne traverse donc pas un cycle de remplacement soudain, mais un cycle de mise à niveau sélective lié à la complexité des projets et aux attentes en matière de performance. Cette érosion progressive de la position dominante du thermomagnétique soutient des valeurs de vente moyennes plus élevées sans supprimer le rôle de marché de masse des produits plus simples.

Par utilisateur final : l'industrie ancre le marché tandis que les centres de données donnent le rythme

L'industrie détenait la plus grande part du marché égyptien des MCCB à 36,3 % en 2025. Cette position reflète la densité de l'activité manufacturière dans les centres industriels établis de longue date et l'expansion continue de l'infrastructure de distribution d'énergie liée aux usines. La ville du 10 Ramadan à elle seule accueille plus de 5 000 usines, ce qui explique pourquoi les achats industriels restent la base d'utilisateurs finaux la plus stable pour cette catégorie. Les utilisateurs industriels soutiennent à la fois la demande en construction neuve et la demande de remplacement, car les usines plus anciennes passent également par des mises à niveau de tableaux, des changements de commande moteur et des remplacements de protection au fil du temps. Cela fait de l'industrie l'ancre de demande la plus profonde sur le marché égyptien des MCCB, même lorsque de nouvelles applications attirent davantage l'attention.

Les bâtiments restent le deuxième bloc de demande, soutenus par des projets résidentiels, commerciaux et hôteliers dans les principaux corridors de croissance de l'Égypte. La politique des nouvelles villes modifie également ce segment, car la désignation de ville verte et la surveillance de la consommation d'énergie renforcent l'attrait des architectures de protection plus intelligentes dans les nouveaux développements. Les applications d'infrastructure et d'énergie nouvelle se situent au milieu du marché égyptien des MCCB, avec le soutien des travaux de renforcement du réseau et d'interconnexion des énergies renouvelables. La demande des centres de données est plus faible en termes de part actuelle, mais elle devrait croître à un CAGR de 10,3 % jusqu'en 2031, ce qui représente le rythme le plus rapide parmi les utilisateurs finaux. Cette combinaison signifie que le marché égyptien des MCCB continuera de s'appuyer sur la profondeur industrielle pour son volume, tandis que les centres de données influenceront de plus en plus les normes de spécification et la demande de produits premium.

Analyse géographique

Le marché égyptien des MCCB est un marché à pays unique, de sorte que l'analyse géographique se concentre sur les zones de plus forte concentration de la demande à l'intérieur de l'Égypte plutôt que sur des frontières nationales distinctes. Le Grand Caire reste le corridor de demande dominant sur le marché égyptien des MCCB, car il combine une charge urbaine mature, la construction de nouvelles villes, une activité industrielle et la base la plus profonde d'entrepreneurs et de distributeurs du pays. La Nouvelle Capitale Administrative constitue une part majeure de cette concentration, la phase 1 nécessitant 8,3 GVA de charge alimentée via 19 postes primaires haute tension. Ce niveau de développement électrique crée une demande aux points d'alimentation primaires, dans la distribution secondaire et dans les systèmes de protection au niveau des bâtiments. L'orbite élargie du Grand Caire comprend également Badr City, le 10 Ramadan et le 6 Octobre, ce qui maintient ce corridor au centre des achats de projets et du support après-vente.

La densité industrielle renforce davantage cette géographie, car le pôle du 10 Ramadan à lui seul soutient l'une des empreintes manufacturières les plus larges du pays. Le marché égyptien des MCCB développe également un second corridor fort en Haute-Égypte et dans la ceinture d'énergie renouvelable adjacente, où les projets solaires et de stockage modifient la carte historique de la demande en équipements d'investissement. Ces projets nécessitent une protection à cadre supérieur au niveau de l'installation et soutiennent également de nouvelles infrastructures d'évacuation et de postes de transformation alimentant le réseau national. Le contrat national de fourniture de transformateurs signé en janvier 2026 montre que l'activité de renforcement s'étend au Caire, au Canal, à Alexandrie, au Delta Ouest et à l'Égypte centrale, ce qui contribue à répartir les achats au-delà d'une seule base métropolitaine. À mesure que ces actifs passent de la construction à l'exploitation, le marché égyptien des MCCB devrait voir une base installée plus durable dans les gouvernorats liés aux énergies renouvelables.

La Côte Nord devient de plus en plus importante à mesure que le tourisme, les infrastructures résidentielles et les services publics se développent autour de New Alamein, Ras El Hekma et la région d'East Matrouh. Le poste GIS 500/220/66/22 kV d'East Matrouh, achevé en 2025 en tant que première station 500 kV de la Côte Nord, ajoute un actif de réseau dorsal majeur pour la future demande de distribution en aval. La Zone économique du canal de Suez constitue un autre pôle de demande distinct, porté par l'électrification industrielle, logistique et portuaire. Ensemble, ces corridors montrent que le marché égyptien des MCCB évolue d'une structure fortement centrée sur Le Caire vers un schéma multi-corridors plus large, même si le Grand Caire conserve encore la plus forte concentration de demande.

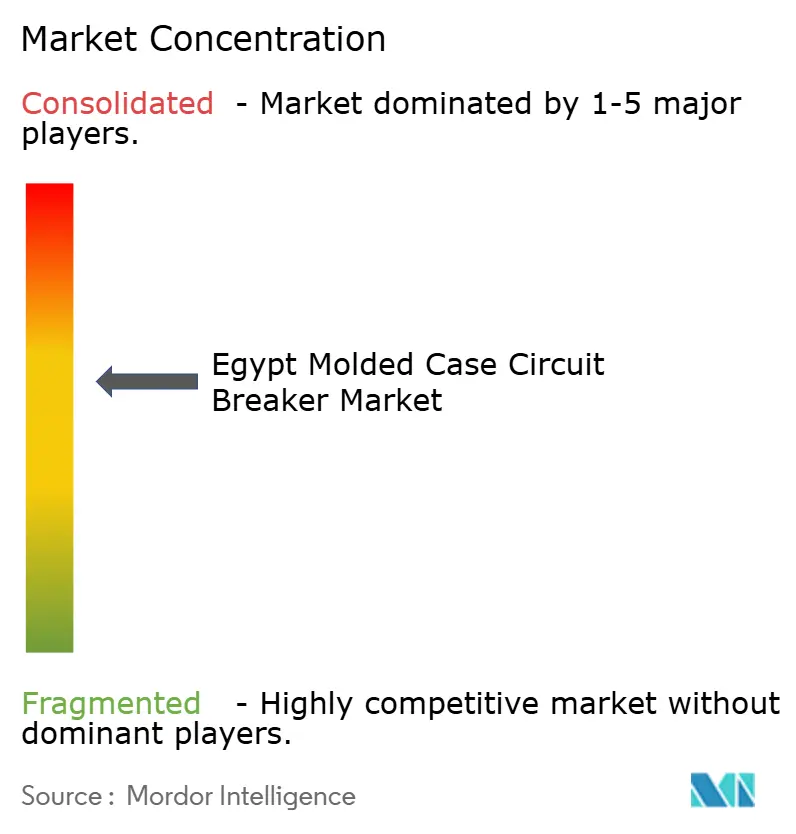

Paysage concurrentiel

Le marché égyptien des MCCB présente une concentration modérée au niveau premium et une forte fragmentation dans les applications à spécification standard. Schneider Electric, ABB, Siemens et Eaton sont les noms multinationaux les plus visibles dans les appels d'offres orientés services publics et grandes industries, car la certification, la capacité de service et les références de projets comptent encore plus que le prix unitaire dans ces appels d'offres. Leur position est la plus forte là où les acheteurs ont besoin d'une conformité éprouvée, de performances documentées et d'un support technique fiable tout au long de l'exécution du projet. Cela confère aux marques leaders un avantage clair dans les segments à cadre supérieur, à haute capacité de coupure et à activation numérique du marché égyptien des MCCB. Le même avantage est moins assuré dans les gammes standard, où les acheteurs se concentrent davantage sur le coût initial.

ABB offre un exemple clair de positionnement premium à travers ses travaux d'appareillage compact isolé au gaz pour la North Cairo Electricity Distribution Company, ce qui renforce sa position dans les environnements de protection numérique et liés aux services publics. Ce type de contrat compte au-delà de l'équipement immédiatement fourni, car il soutient la demande en aval pour la protection basse tension associée et renforce la réputation du fournisseur en tant que projet approuvé. Les grandes marques internationales bénéficient également du glissement de composition au sein du marché égyptien des MCCB, puisque la demande à la croissance la plus rapide se situe dans les applications à courant plus élevé et à spécification plus technique. Leur force commerciale provient de l'association d'une large gamme de produits avec un support technique, une intégration de tableaux et des réseaux de distributeurs ou de services locaux. À mesure que la complexité des projets augmente, ces capacités deviennent une part plus importante des décisions d'achat qu'elles ne l'étaient dans les appels d'offres de construction purement standard.

Les segments de spécification inférieure et intermédiaire restent beaucoup plus disputés. Les fabricants chinois tels que CHINT, People Electric Appliance Group, NADER Circuit Breaker et des acteurs similaires se concurrencent fortement sur le prix à l'atterrissage, notamment dans la plage de 75 A à 250 A et dans les travaux de tableaux sensibles à la valeur. Leur rôle est important car ils maintiennent une forte pression tarifaire dans la couche à plus fort volume du marché égyptien des MCCB. Dans le même temps, les fournisseurs premium tentent de défendre leur position en s'appuyant sur les barrières de certification, les exigences de conformité au niveau des tableaux et la participation à des applications techniquement exigeantes où la substitution par des produits bas de gamme est plus difficile. L'écart concurrentiel se creuse donc entre les acteurs qui vendent principalement sur le prix et ceux qui peuvent combiner certification, support de projet et portefeuilles de produits à plus haute performance. Cela laisse le marché égyptien des MCCB fragmenté en termes d'unités globales, mais plus concentré là où les spécifications techniques sont strictes et où le risque d'approvisionnement est élevé.

Leaders du secteur des disjoncteurs boîtiers moulés en Égypte

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : AIKO s'est associé à Infinity Power pour fournir des modules pour le projet solaire Nefer Benban de 259 MW en Égypte, comprenant 120 MWh de stockage par batterie et une technologie de disjoncteur. Le projet, qui devrait alimenter 311 000 foyers et réduire les émissions de 349 000 tonnes de CO₂ par an, utilisera la technologie ABC d'AIKO et est prévu pour une connexion au réseau d'ici le quatrième trimestre 2026.

- Janvier 2026 : Scatec ASA a signé un contrat d'achat d'électricité (PPA) avec l'Egyptian Electricity Transmission Company (EETC) pour 1,95 GW solaire et 3,9 GWh de systèmes de stockage d'énergie par batterie (BESS). Le projet comprend un système hybride solaire-BESS intégré pour l'alimentation en charge de base, un BESS autonome pour la stabilité du réseau et des installations de disjoncteurs, marquant la plus grande installation solaire-BESS d'Afrique et le plus grand investissement de Scatec.

- Décembre 2025 : Infinity Power a démarré la construction du projet éolien Ras Ghareb de 200 MW dans le golfe de Suez en Égypte. Le projet, qui s'inscrit dans le programme d'énergie renouvelable de l'Égypte, alimentera plus de 300 000 foyers, réduira les émissions de 400 000 tonnes de CO2 par an et soutiendra l'objectif d'Infinity Power d'atteindre 10 GW de capacité renouvelable en Afrique d'ici 2030, alimentant 12 millions de foyers.

- Décembre 2025 : L'Égypte et l'Arabie saoudite lanceront la première phase de leur projet d'interconnexion électrique en janvier, avec une capacité de transport de 1 500 MW. Le projet comprend des stations de conversion, des câbles sous-marins traversant la mer Rouge et des disjoncteurs pour assurer la fiabilité du système. Le ministre égyptien de l'Énergie, Mahmoud Essmat, l'a annoncé lors de la neuvième conférence Al-Ahram sur l'énergie.

Périmètre du rapport sur le marché des disjoncteurs boîtiers moulés en Égypte

Un disjoncteur boîtier moulé (MCCB) est un dispositif de protection électrique utilisé pour prévenir les dommages aux circuits causés par les surcharges, les courts-circuits et les défauts à la terre. Logés dans un boîtier isolé robuste, les disjoncteurs boîtier moulé sont couramment utilisés dans les applications commerciales et industrielles nécessitant des intensités plus élevées, supportant des courants allant jusqu'à 2 500 ampères.

Le marché égyptien des disjoncteurs boîtier moulé est segmenté par courant nominal, technologie de déclencheur et utilisateur final. Par courant nominal, le marché est segmenté en jusqu'à 75 A, 75 A–250 A, 250 A–800 A et au-dessus de 800 A. Par technologie de déclencheur, le marché est segmenté en déclencheurs thermomagétiques, électroniques et à microprocesseur. Par utilisateur final, le marché est segmenté en bâtiments, industrie, infrastructures, centres de données et nouvelles énergies. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Jusqu'à 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Au-dessus de 800 A |

| Thermomagnétique |

| Électronique |

| À microprocesseur |

| Bâtiments |

| Industrie |

| Infrastructure |

| Centre de données |

| Nouveau paysage énergétique |

| Par courant nominal | Jusqu'à 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Au-dessus de 800 A | |

| Par technologie de déclenchement | Thermomagnétique |

| Électronique | |

| À microprocesseur | |

| Par utilisateur final | Bâtiments |

| Industrie | |

| Infrastructure | |

| Centre de données | |

| Nouveau paysage énergétique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché égyptien des MCCB en 2026 ?

La taille du marché des disjoncteurs boîtiers moulés en Égypte devrait passer de 59,07 millions USD en 2025 à 62,65 millions USD en 2026 et est prévue pour atteindre 90,73 millions USD d'ici 2031 à un CAGR de 7,69 % sur la période 2026-2031.

Quel segment de courant nominal domine la demande en Égypte ?

La plage de 75 A à 250 A a dominé avec une part de 42,6 % en 2025, car elle sert une large base d'applications commerciales, résidentielles et légèrement industrielles.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les MCCB au-dessus de 800 A devraient croître à un CAGR de 8,7 % jusqu'en 2031, soutenus par les installations solaires, les alimentateurs de centres de données et les charges industrielles lourdes.

Pourquoi les MCCB à microprocesseur gagnent-ils du terrain en Égypte ?

Ils croissent à un CAGR de 9,1 % car la modernisation du réseau, l'intégration des énergies renouvelables et des besoins de protection plus sélectifs favorisent les appareils offrant un meilleur contrôle et une meilleure surveillance.

Quel groupe d'utilisateurs finaux contribue le plus à la demande actuelle ?

L'industrie a dominé avec une part de 36,3 % en 2025, soutenue par la profonde base industrielle de l'Égypte, comprenant plus de 5 000 usines dans la ville du 10 Ramadan.

Quels sont les principaux risques affectant les performances des fournisseurs en Égypte ?

La volatilité des changes, les contraintes de financement des importations, les fluctuations des coûts des matières premières et les perturbations du transport maritime restent les principales pressions à court terme sur les prix, les délais de livraison et les choix de spécification.

Dernière mise à jour de la page le: