Taille et Part du Marché Kenyan des Disjoncteurs Boîtiers Moulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

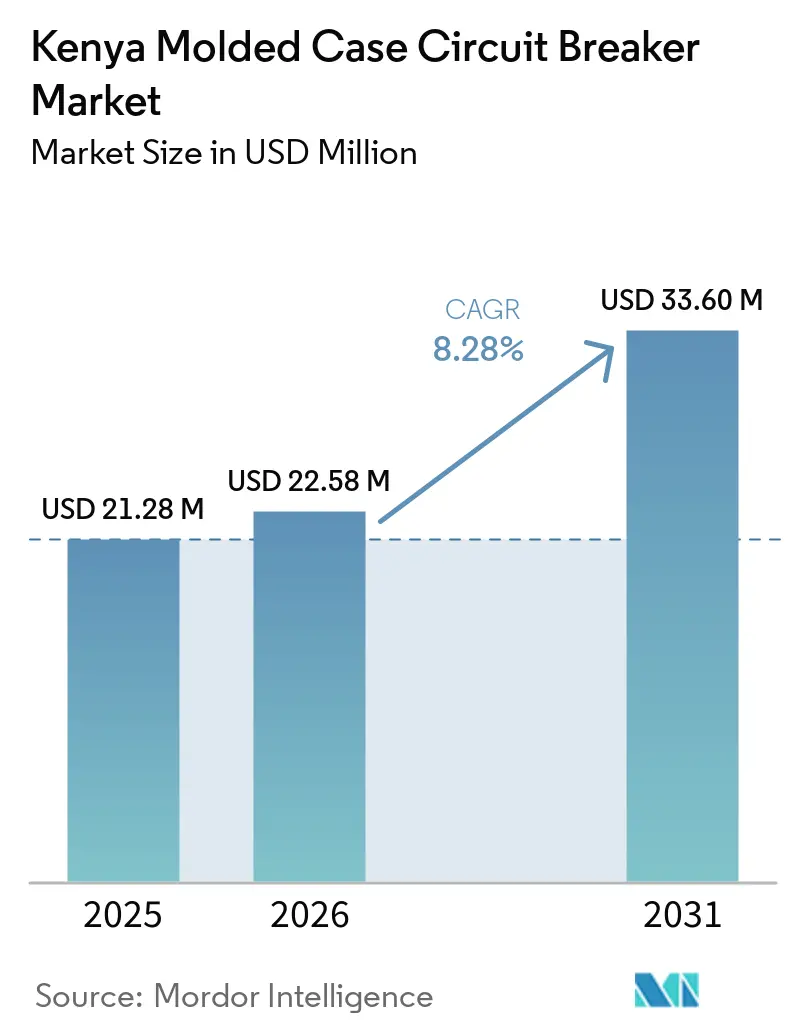

| Taille du marché de l'année de base (2025) | 21.28 Millions de dollars américains |

| Taille du Marché (2026) | 22.58 Millions de dollars américains |

| Taille du Marché (2031) | 33.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

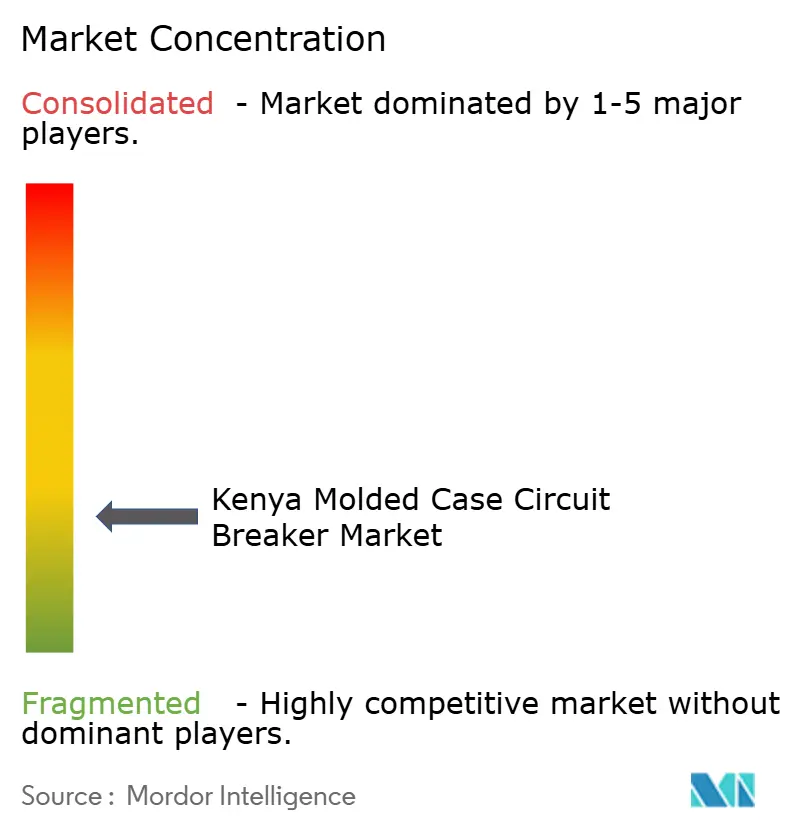

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Kenyan des Disjoncteurs Boîtiers Moulés par Mordor Intelligence

La taille du Marché Kenyan des Disjoncteurs Boîtiers Moulés devrait s'étendre de 21,28 millions USD en 2025 et 22,58 millions USD en 2026 à 33,60 millions USD d'ici 2031, enregistrant un TCAC de 8,28 % entre 2026 et 2031. La base de demande est soutenue par un objectif gouvernemental visant à connecter l'ensemble des 15,6 millions de ménages en 3 ans, ce qui maintient la demande en appareillage de distribution en aval liée à l'électrification structurelle plutôt qu'aux seules dépenses de construction à court cycle.[1]Source : Vice-Président Kithure Kindiki, « Discours de mise en service au Projet d'Électrification du Village de Maragima, Circonscription de Kieni, Comté de Nyeri, » Radio Generation, radiogeneration.co.ke Le marché kenyan des disjoncteurs boîtiers moulés est également porté par le programme de transmission financé par des Partenariats Public-Privé (PPP), l'accord de décembre 2025 de la Kenya Electricity Transmission Company (KETRACO) avec Africa50 et la Power Grid Corporation of India, ainsi qu'une forte hausse du budget logement pour 2025/26, qui soutiennent ensemble les achats au niveau des sous-stations et des bâtiments.[2]Source : Bureau National des Statistiques du Kenya, « Enquête Économique 2026, » Kenya Broadcasting Corporation, kbc.co.ke L'intégration des énergies renouvelables, le développement des centres de données et les règles de gestion de l'énergie au niveau des installations poussent les acheteurs vers des dispositifs de protection à spécifications plus élevées et une adoption plus rapide des déclencheurs à microprocesseur. La concurrence reste la plus forte entre les grandes marques mondiales premium qui dominent les projets à spécifications imposées et les fournisseurs asiatiques qui gagnent des parts dans les canaux sensibles aux prix grâce à des délais de livraison plus courts et une portée distributeur plus large. Les contrôles de conformité à l'importation et la substitution par des contrefaçons pèsent encore sur la base premium adressable, bien qu'une surveillance renforcée par le Bureau des Normes du Kenya (KEBS) devrait améliorer la position des fournisseurs certifiés sur la période de prévision.[3]Source : Autorité Anti-Contrefaçon du Kenya, « Rapport d'Enquête sur la Sensibilisation et l'Étendue de la Contrefaçon au Kenya au Niveau des Entreprises 2025, » Autorité Anti-Contrefaçon du Kenya, aca.go.ke

Principaux Enseignements du Rapport

- Par courant nominal, le segment 75 A-250 A détenait 38,2 % de la part du marché kenyan des disjoncteurs boîtiers moulés en 2025, tandis que la taille du marché kenyan des disjoncteurs boîtiers moulés pour le segment Au-dessus de 800 A devrait s'étendre à un TCAC de 8,7 % jusqu'en 2031.

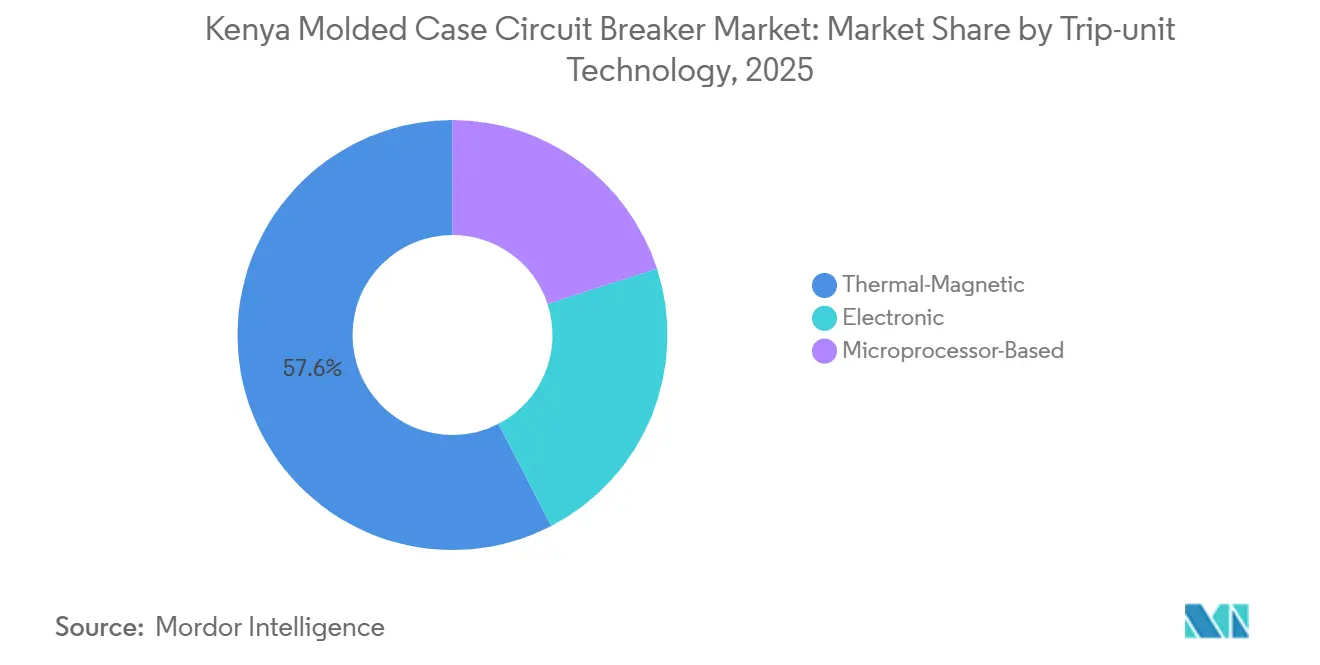

- Par technologie de déclencheur, le Thermomagnétique représentait 57,6 % de la taille du marché kenyan des disjoncteurs boîtiers moulés en 2025, tandis que les déclencheurs à Microprocesseur devraient croître à un TCAC de 9,1 % jusqu'en 2031.

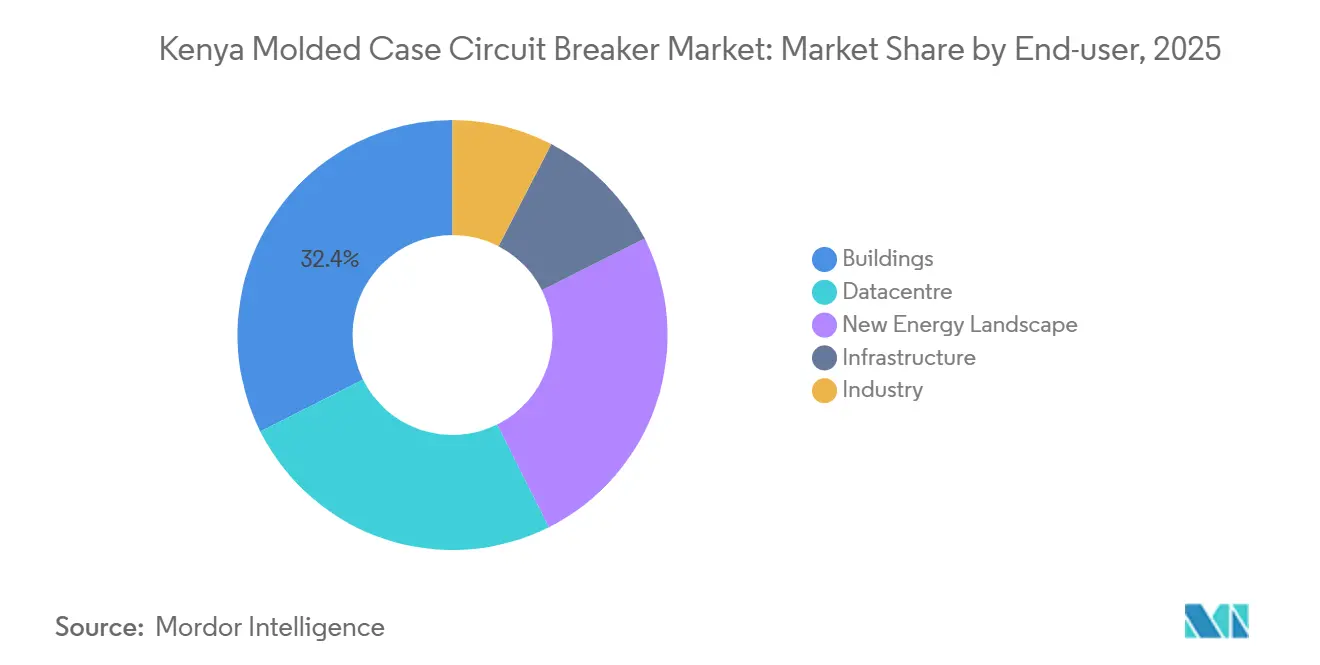

- Par utilisateur final, les Bâtiments ont capté 32,4 % de la part du marché kenyan des disjoncteurs boîtiers moulés en 2025, tandis que les Centres de Données devraient enregistrer la croissance la plus rapide à un TCAC de 10,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Kenyan des Disjoncteurs Boîtiers Moulés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Densification du Réseau et Développement de la Transmission et Distribution (T&D) Financé par PPP | +2.1% | National, avec des gains précoces à Nairobi, dans l'Ouest du Kenya et le couloir de la Côte | Court terme (≤ 2 ans) |

| Reprise du Logement Abordable et de la Construction Commerciale | +1.8% | National, concentré dans les agglomérations urbaines de Nairobi, Mombasa et Nakuru | Court terme (≤ 2 ans) |

| Intégration des Énergies Renouvelables dans la Géothermie, le Solaire, l'Éolien et les Systèmes de Stockage d'Énergie par Batterie (BESS) | +1.5% | Ceinture géothermique de la Vallée du Rift, zone éolienne de Kajiado, couloir solaire de la Côte | Moyen terme (2-4 ans) |

| Développement de Centres de Données Hyperscale et de Campus Cloud | +0.8% | Zone métropolitaine de Nairobi, extension vers la Zone Économique Spéciale (ZES) de Konza Technopolis | Moyen terme (2-4 ans) |

| Conformité à la Gestion de l'Énergie de l'Autorité de Régulation de l'Énergie et du Pétrole (EPRA) dans les Installations Désignées | +0.6% | National, avec une forte concentration dans les zones industrielles de Nairobi, Mombasa et Kisumu | Moyen terme (2-4 ans) |

| Expansion des ZES, Parcs Industriels et Clusters de Charge de Mobilité Électrique | +0.9% | Dongo Kundu à Mombasa, Olkaria à Naivasha, Vipingo à Kilifi, et Eldoret | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densification du Réseau et Développement T&D Financé par PPP

Le virage du Kenya vers la transmission financée par PPP reste le principal moteur à court terme du marché kenyan des disjoncteurs boîtiers moulés. Le Plan Directeur de Transmission 2025-2044 de la Kenya Electricity Transmission Company (KETRACO) a cartographié 9 771 MW de nouvelles capacités de production et des besoins d'investissement en transmission de 5 milliards USD, les PPP prenant une place centrale après qu'un déficit de financement public de 4 milliards USD soit devenu évident.[4]Source : KETRACO, « Plan Directeur de Transmission 2025-2044, » Global Transmission Report, globaltransmission.info Le premier package PPP de 311 millions USD couvre les lignes 400 kV Lessos-Loosuk et 220 kV Kibos-Kakamega-Musaga, et la construction était prévue pour commencer en août 2026. Chaque nouvelle sous-station crée une deuxième vague de demande en protection basse tension, notamment pour les applications d'alimentation et de couplage de jeux de barres de 250 A-800 A et au-dessus de 800 A. La sous-station Mariakani 400/220 kV mise en service en mai 2026 montre comment les projets d'interconnexion régionale multiplient les nœuds d'approvisionnement au-delà de Nairobi et élargissent l'empreinte géographique du marché kenyan des disjoncteurs boîtiers moulés.

Reprise du Logement Abordable et de la Construction Commerciale

Le programme de logement est devenu l'un des pipelines de volume les plus fiables pour le marché kenyan des disjoncteurs boîtiers moulés. Les données du Bureau National des Statistiques du Kenya ont montré un taux d'utilisation des dépenses de 96,3 % par rapport au budget logement 2024/25 de 79 milliards KSh, suivi d'une augmentation à 116,7 milliards KSh pour 2025/26, ce qui a signalé une continuité dans le flux de projets et l'activité d'approvisionnement. Les ensembles de logements standardisés font largement appel aux disjoncteurs 75 A-250 A pour la protection des colonnes montantes, les tableaux de locataires et le comptage des parties communes, ce qui renforce l'avantage d'échelle de cette gamme. Le débordement commercial est tout aussi important car les principales zones de logement déclenchent également la construction de commerces, de bureaux et de services qui utilisent des dispositifs à spécifications plus élevées que les unités résidentielles elles-mêmes. Le lancement par Schneider Electric en mai 2026 de la gamme EasyPact CVS C4 en Afrique de l'Est reflète ce changement, notamment dans la gamme 800 A-1 600 A utilisée dans les applications commerciales de moyenne hauteur.

Intégration des Énergies Renouvelables dans la Géothermie, le Solaire, l'Éolien et les BESS

Le mix énergétique du Kenya crée des exigences de protection plus complexes que celles des systèmes thermiques conventionnels, ce qui soutient le marché kenyan des disjoncteurs boîtiers moulés. La géothermie représentait 43 % de la production d'électricité en 2024, l'hydroélectricité 28 % et l'éolien 14 %, ce qui montre à quel point la production renouvelable façonne déjà fortement l'environnement opérationnel. Les actifs solaires et éoliens à production variable nécessitent des niveaux de coupure plus élevés et de meilleures performances d'élimination des défauts aux sorties des onduleurs et aux tableaux d'interconnexion. Le projet éolien et de stockage de Siruai dans le Comté de Kajiado ajoute une couche de spécification supplémentaire car l'intégration des batteries accroît le besoin de dispositifs de protection homologués pour le courant continu et d'un contrôle plus strict des performances d'interconnexion. Le programme d'expansion des énergies renouvelables et des BESS de KenGen, dont la mise en service est prévue pour 2027, favorise également les dispositifs électroniques et à microprocesseur car la détection de charge en temps réel devient plus précieuse à mesure que le stockage et la production variable augmentent dans le système.

Développement de Centres de Données Hyperscale et de Campus Cloud

La demande des centres de données représente l'intensité de valeur la plus élevée du marché kenyan des disjoncteurs boîtiers moulés. Le lancement de la région Nairobi de l'Infrastructure Cloud Oracle sur le campus de 22 MW d'iXAfrica en janvier 2026 a confirmé que les installations neutres vis-à-vis des opérateurs et modulaires constituent la voie de croissance à court terme la plus claire pour le développement des centres de données au Kenya. Ces sites nécessitent des dispositifs à haute spécification au niveau de la distribution critique, et ils requièrent également de grands volumes de protection de circuit de dérivation dans des configurations de redondance N+1 ou 2N. Le retard du plan Microsoft-G42 à Olkaria n'a pas supprimé la demande, mais a déplacé les attentes vers des déploiements plus petits et plus compatibles avec le réseau dans la plage de 4 MW à 20 MW. Ce changement favorise toujours les DBM à microprocesseur car la journalisation, la communication et l'intégration avec les systèmes de gestion des bâtiments sont désormais des attentes standard dans les installations de plus de 2 MW.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôles de Conformité à l'Importation et Friction dans le Cycle d'Approvisionnement | -1.2% | National, le plus aigu au point d'entrée du port de Mombasa | Court terme (≤ 2 ans) |

| Achats Axés sur le Prix et Substitution par des Disjoncteurs Contrefaits | -1.5% | National, concentré dans la construction informelle et les segments commerciaux périurbains | Court terme (≤ 2 ans) |

| Lacunes de Financement des Projets de Transmission et Retards dans le Calendrier des Commandes | -0.8% | National, concentré dans les comtés dépendant des projets de réseau financés par le Trésor | Moyen terme (2-4 ans) |

| Capacité de Terrain Limitée pour la Configuration des DBM Intelligents | -0.6% | National, le plus aigu dans les villes secondaires et les zones industrielles hors de Nairobi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles de Conformité à l'Importation et Friction dans le Cycle d'Approvisionnement

Le régime de conformité avant expédition du Kenya crée un risque de retard constant pour le marché kenyan des disjoncteurs boîtiers moulés. Les exportateurs doivent obtenir un Certificat de Conformité (CoC) avant l'expédition, et toute discordance entre l'article certifié et le produit livré peut prolonger les délais de dédouanement de 4 à 8 semaines. Ce problème est le plus visible au port de Mombasa, où le KEBS a constaté en juillet 2025 qu'une cargaison était matériellement non conforme malgré la présence d'un CoC. Les petits promoteurs et entrepreneurs sont durement touchés car ils ne peuvent pas absorber de longs délais de livraison ni constituer d'importants stocks de sécurité. Il en résulte un avantage structurel pour les distributeurs disposant d'un stock local, ce qui concentre la capacité à remporter des projets parmi un nombre limité d'agents importateurs et augmente les besoins en fonds de roulement pour les entrepreneurs soumis à des calendriers de mise en service fixes.

Achats Axés sur le Prix et Substitution par des Disjoncteurs Contrefaits

La substitution par des contrefaçons reste un frein structurel au marché kenyan des disjoncteurs boîtiers moulés, notamment dans les canaux de construction informels et semi-formels. L'enquête au niveau des entreprises 2025 de l'Autorité Anti-Contrefaçon a confirmé que les disjoncteurs figuraient parmi les produits les plus largement contrefaits dans le secteur de l'énergie et de l'électricité au Kenya. Le comportement d'achat axé sur le prix permet aux produits non certifiés de concurrencer directement les dispositifs de marque dans les projets commerciaux plus petits et périurbains. Le problème immédiat de coût n'est qu'une partie du défi car la défaillance d'un disjoncteur dans des conditions de défaut peut détruire des locaux électriques et déclencher des préoccupations de responsabilité plus larges pour chaque fournisseur impliqué sur le site. Cela allonge les cycles de vente pour les fournisseurs certifiés, même lorsque les prescripteurs préfèrent la qualité, car les acheteurs revisitent souvent les prix avant de donner leur approbation finale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Courant Nominal : Les Alimentations Haute Puissance Gagnent du Terrain sur une Base Milieu de Gamme Mature

Le segment 75 A-250 A détenait 38,2 % du marché en 2025, ce qui en faisait le niveau de courant le plus important dans le secteur kenyan des disjoncteurs boîtiers moulés. Cette position découlait de la distribution résidentielle, des aménagements commerciaux légers et du programme de logement du gouvernement, qui favorisent tous des configurations de tableau normalisées inférieures à 250 A sur un grand nombre de projets simultanés. La gamme Jusqu'à 75 A est restée liée à la protection des circuits terminaux dans les environnements résidentiels et commerciaux légers, où le contrôle des coûts et la familiarité avec l'installation comptent le plus. Le marché kenyan des disjoncteurs boîtiers moulés a maintenu un fort biais de volume dans cette plage, ce qui a soutenu les ventes par les distributeurs et limité l'engagement direct des Fabricants d'Équipements d'Origine (FEO) dans les projets les plus sensibles aux prix.

Le segment Au-dessus de 800 A devrait croître à un TCAC de 8,7 % sur la période 2026-2031, ce qui lui confère l'expansion la plus rapide parmi les niveaux de courant du marché kenyan des disjoncteurs boîtiers moulés. La demande est portée par les développements de sous-stations dans le cadre du programme PPP de KETRACO, les disjoncteurs d'entrée des centres de données et les grandes infrastructures d'alimentation des ZES. Les projets de batteries à l'échelle des services publics ajoutent une autre couche car les applications de couplage de jeux de barres et d'alimentation dans ces systèmes nécessitent souvent des dispositifs calibrés au-dessus de 1 600 A, où la qualification des fournisseurs est bien plus étroite selon les normes d'essai de la Commission Électrotechnique Internationale (CEI) 60947-2:2024. Le projet de sous-station Kimuka 400 kV Phase II indique également un pipeline continu pour les auxiliaires Basse Tension (BT) des sous-stations, ce qui devrait maintenir une activité de spécification à courant élevé active tout au long de la période de prévision.

Par Technologie de Déclencheur : Volume Thermomagnétique, Valeur des DBM Intelligents

Les déclencheurs thermomagnétiques commandaient 57,6 % du marché en 2025, reflétant leur avantage en termes de coût et leur large acceptation dans le secteur kenyan des disjoncteurs boîtiers moulés. Leur attrait ne reposait pas uniquement sur le prix car la protection passive sans alimentation auxiliaire convient aux tableaux de logements, aux mini-réseaux ruraux et à de nombreuses applications commerciales légères. Les déclencheurs électroniques occupaient le terrain intermédiaire où les circuits d'alimentation de moteurs industriels et les bâtiments commerciaux de taille moyenne nécessitaient des courbes de protection réglables et moins de déclenchements intempestifs. Cela a laissé les dispositifs thermomagnétiques dominants en termes de volume même si les critères d'achat sont devenus plus exigeants dans les projets à plus haute valeur.

Les déclencheurs à microprocesseur devraient s'étendre à un TCAC de 9,1 % jusqu'en 2031 sur le marché kenyan des disjoncteurs boîtiers moulés. L'attraction la plus forte vient des opérateurs de centres de données qui ont besoin de journalisation des défauts, de capacités de communication et d'intégration avec les systèmes de gestion des bâtiments, et des installations désignées par l'EPRA qui ont besoin d'une meilleure surveillance pour la conformité énergétique. La technologie est également aidée par des critères de référence plus stricts en vertu de la norme CEI 60947-2:2024, qui rendent la certification et la vérification des performances plus importantes dans les achats publics et financés par des fonds de développement. À mesure que la base installée devient plus numérique, les fournisseurs capables de prendre en charge la configuration et la mise en service devraient occuper une position plus solide que ceux qui ne font concurrence que sur le prix du dispositif.

Par Utilisateur Final : Les Bâtiments Mènent en Volume, les Centres de Données Mènent en Intensité de Valeur

Les bâtiments détenaient une part de 32,4 % en 2025, ce qui les maintenait comme le plus grand groupe d'utilisateurs finaux dans la taille du marché kenyan des disjoncteurs boîtiers moulés. Cela découlait d'un large cycle de construction qui comprenait le logement abordable, les aménagements de bureaux commerciaux et de commerces de détail, et l'activité hôtelière à Nairobi et dans les villes secondaires. L'industrie est restée le prochain grand bassin de demande, soutenu par les usines de thé, l'agro-industrie et la fabrication légère où les mises à niveau de protection suivent à la fois les améliorations du réseau et les investissements en autoproduction. La hausse de 32 % de la production hydroélectrique de Kenya Tea Development Agency (KTDA) Power en 2025 a montré comment les investissements liés à l'énergie dans la transformation du thé peuvent se traduire par des mises à niveau plus larges des équipements électriques au niveau des tableaux de distribution des usines.

Les Centres de Données devraient s'étendre à un TCAC de 10,4 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide du marché kenyan des disjoncteurs boîtiers moulés. L'activation d'Oracle Cloud sur le campus de 22 MW d'iXAfrica à Nairobi a établi un modèle reproductible basé sur le déploiement modulaire, les hautes densités de baies et la conception de protection axée sur la disponibilité. Le Nouveau Paysage Énergétique continue également de croître car les applications solaires, éoliennes, BESS et géothermiques nécessitent des architectures de protection techniquement distinctes qui diffèrent de la distribution d'énergie conventionnelle. Pour les fournisseurs, les Centres de Données comptent plus que leur part de volume ne le suggère car chaque mégawatt de charge informatique génère une densité de valeur DBM bien plus élevée qu'un grand lot d'unités résidentielles.

Analyse Géographique

Nairobi et le Kenya Central restent le plus grand centre de demande du marché kenyan des disjoncteurs boîtiers moulés. La capitale affiche la consommation absolue la plus élevée car elle combine la construction commerciale, les projets de logement phares, les grandes infrastructures hospitalières et éducatives, et la plus forte concentration d'aménagements de centres de données. Nairobi bénéficie également de sa position en tant que principal lieu d'implantation des ingénieurs-conseils, des distributeurs et des équipes d'approvisionnement de projets, ce qui lui confère un avantage dans les ventes à spécifications imposées. Les projets financés à l'international dans ce couloir tendent à favoriser les marques européennes et indiennes certifiées dans la gamme 250 A-800 A car la conformité et la capacité après-vente ont plus de poids dans le processus d'approbation.

La région de la Côte émerge comme la géographie à la croissance la plus rapide du marché kenyan des disjoncteurs boîtiers moulés. Le projet de transmission de 15,8 milliards KSh de KETRACO à Kilifi et l'expansion de la sous-station de Malindi devraient améliorer la fiabilité de l'approvisionnement et soutenir les connexions industrielles en aval dans tout le couloir côtier. La sous-station Mariakani 400/220 kV mise en service en mai 2026 renforce l'épine dorsale haute tension alimentant Mombasa et la Zone Économique Spéciale de Dongo Kundu. Dongo Kundu et la ZES de Vipingo créent une demande parallèle pour les DBM au-dessus de 800 A car l'infrastructure des locataires, les sous-stations et les systèmes de soutien aux énergies renouvelables sont installés par phases plutôt qu'en une seule construction. Le port de Mombasa reste également le principal point d'entrée des importations, ce qui donne aux distributeurs basés sur la côte un avantage en termes de stocks mais les expose également en premier à un contrôle de conformité plus strict.

L'Ouest du Kenya et la Vallée du Rift forment le prochain couloir de croissance structurelle du marché kenyan des disjoncteurs boîtiers moulés. La ligne 132 kV Sondu-Homa Bay mise sous tension en février 2026 a amélioré la stabilité de l'approvisionnement dans le Sud Nyanza et a ouvert de meilleures conditions pour les usines de thé et les charges d'agro-industrie qui dépendaient davantage des groupes électrogènes diesel de secours. La ligne Kibos-Kakamega-Musaga soutenue par PPP devrait étendre l'accès haute tension dans l'Ouest du Kenya et créer une nouvelle vague d'approvisionnement liée aux sous-stations lorsque la construction commencera. Dans la Vallée du Rift, la position d'Olkaria en tant que pôle géothermique et ZES gazettée attire des locataires industriels dont les besoins en protection commencent au niveau 250 A-800 A et augmentent avec les charges industrielles plus lourdes.

Paysage Concurrentiel

Le marché kenyan des disjoncteurs boîtiers moulés est modérément concentré dans le segment de spécification premium et beaucoup plus fragmenté dans le segment sous-premium. Schneider Electric, ABB, Siemens et Eaton occupent la position la plus solide sur les projets institutionnels, financés par PPP et spécifiés par des consultants car la conformité, le support de service et l'approbation de marque font partie de la décision d'achat. Les fournisseurs chinois tels que CHINT, NADER Electric et Beijing People Electric concurrencent plus agressivement dans les canaux commerciaux et de logement abordable où le prix et le délai de livraison ont plus de poids. Cette division empêche le marché global de devenir très concentré, même si les projets premium restent difficiles à pénétrer pour les marques plus petites.

Schneider Electric a pris l'une des mesures stratégiques les plus claires sur le marché kenyan des disjoncteurs boîtiers moulés avec le lancement en mai 2026 de la gamme EasyPact CVS C4 en Afrique de l'Est. Ce produit comble un manque dans la gamme 800 A-1 600 A, où les projets commerciaux de moyenne hauteur et d'industrie légère étaient auparavant plus exposés aux alternatives à moindre coût. Schneider a également ouvert un hub d'innovation et de formation à Nairobi en mai 2026, ce qui fait évoluer son approche au-delà de la pure distribution vers le renforcement des capacités techniques pour les installateurs et les ingénieurs. ABB suit une voie similaire grâce au support de conception numérique, et sa version du Configurateur d'Applications d'avril 2026 soutient les ingénieurs travaillant sur des systèmes de protection d'alimentation réseau pour les ressources énergétiques distribuées. Ces démarches comptent car les décisions d'achat sont de plus en plus façonnées avant que l'appel d'offres n'atteigne les distributeurs.

La barre concurrentielle monte également car la norme CEI 60947-2:2024 a renforcé les exigences d'essai pour les dispositifs électroniques et à microprocesseur, ce qui renforce la position des fournisseurs capables de prouver une certification complète et des performances sur le terrain. Ce changement est particulièrement pertinent dans les centres de données, l'interconnexion des énergies renouvelables et les applications liées aux sous-stations où les coûts de défaillance sont élevés et la substitution par des produits bas de gamme est moins acceptable. En même temps, un écart de service subsiste car la base d'installateurs plus large est encore moins préparée à la configuration des DBM intelligents qu'aux dispositifs thermomagnétiques conventionnels. Les fournisseurs qui combinent disponibilité des produits, formation et support à la mise en service devraient donc mieux défendre leurs parts que ceux qui ne s'appuient que sur l'étendue de leur catalogue.

Leaders du Secteur Kenyan des Disjoncteurs Boîtiers Moulés

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corp plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : Schneider Electric a lancé la gamme de disjoncteurs boîtiers moulés EasyPact CVS C4 en Afrique de l'Est, étendant son portefeuille pour couvrir les applications 800 A-1 600 A et comblant un manque de longue date dans la protection commerciale et industrielle de gamme intermédiaire. Le lancement cible les développements résidentiels, les bâtiments commerciaux et les industries de petite et moyenne taille dans la région.

- Janvier 2026 : iXAfrica Data Center a collaboré avec Oracle pour déployer la première région de cloud public Oracle Cloud Infrastructure au Kenya, hébergée sur le campus hyperscale de 22 MW d'iXAfrica à Nairobi. L'activation amplifie directement la demande de DBM à haute spécification dans le segment d'utilisateurs finaux des Centres de Données.

- Décembre 2025 : KETRACO a signé un accord PPP de 40,4 milliards KSh, soit 311 millions USD, avec Africa50 et la Power Grid Corporation of India pour les lignes de transmission 400 kV Lessos-Loosuk et 220 kV Kibos-Kakamega-Musaga, avec le début de la construction prévu en août 2026. Le projet comprendra de nouvelles sous-stations et étend pour la première fois l'accès au réseau haute tension dans l'Ouest du Kenya.

- Août 2025 : L'EPRA a publié au Journal Officiel le Règlement sur la Gestion de l'Énergie 2025, exigeant que toutes les installations consommant plus de 180 000 kWh par an effectuent des audits énergétiques agréés tous les 4 ans et mettent en œuvre 50 % des économies recommandées, créant un cycle de mise à niveau axé sur la conformité pour les DBM de surveillance énergétique dans les segments industriels et commerciaux.

Périmètre du Rapport sur le Marché Kenyan des Disjoncteurs Boîtiers Moulés

Un Disjoncteur Boîtier Moulé (DBM) est un dispositif de protection électrique utilisé pour prévenir les dommages aux circuits causés par les surcharges, les courts-circuits et les défauts à la terre. Enfermés dans un boîtier isolé robuste, les DBM sont couramment utilisés dans les applications commerciales et industrielles à exigences d'ampérage plus élevées, supportant des courants allant jusqu'à 2 500 ampères.

Le Marché Kenyan des Disjoncteurs Boîtiers Moulés est segmenté par courant nominal, technologie de déclencheur, utilisateur final et géographie. Par courant nominal, le marché est segmenté en jusqu'à 75 A, 75 A-250 A, 250 A-800 A et au-dessus de 800 A. Par technologie de déclencheur, le marché est segmenté en déclencheurs thermomagnétiques, électroniques et à microprocesseur. Par utilisateur final, le marché est segmenté en bâtiments, industrie, infrastructure, centres de données et nouveau paysage énergétique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Jusqu'à 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Au-dessus de 800 A |

| Thermomagnétique |

| Électronique |

| À Microprocesseur |

| Bâtiments |

| Industrie |

| Infrastructure |

| Centre de Données |

| Nouveau Paysage Énergétique |

| Par Courant Nominal | Jusqu'à 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Au-dessus de 800 A | |

| Par Technologie de Déclencheur | Thermomagnétique |

| Électronique | |

| À Microprocesseur | |

| Par Utilisateur Final | Bâtiments |

| Industrie | |

| Infrastructure | |

| Centre de Données | |

| Nouveau Paysage Énergétique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2026 du marché kenyan des disjoncteurs boîtiers moulés ?

La taille du Marché Kenyan des Disjoncteurs Boîtiers Moulés devrait s'étendre de 21,28 millions USD en 2025 et 22,58 millions USD en 2026 à 33,60 millions USD d'ici 2031, enregistrant un TCAC de 8,28 % entre 2026 et 2031.

Quelle catégorie de courant nominal mène la demande au Kenya ?

Le segment 75 A-250 A était en tête en 2025 avec une part de 38,2 % car il est largement utilisé dans le logement, les aménagements commerciaux légers et les tableaux de distribution standard des bâtiments.

Quelle technologie connaît la croissance la plus rapide dans la base de demande de DBM au Kenya ?

Les déclencheurs à microprocesseur connaissent la croissance la plus rapide, à un TCAC de 9,1 % jusqu'en 2031, soutenus par le déploiement des centres de données et les besoins de conformité à la gestion de l'énergie.

Quel groupe d'utilisateurs finaux constitue aujourd'hui le plus grand bassin de revenus ?

Les bâtiments détenaient la plus grande part à 32,4 % en 2025, portés par le logement abordable, la construction commerciale et l'activité hôtelière.

Pourquoi les Centres de Données sont-ils importants pour les fournisseurs même si leur base de volume est plus petite ?

Les Centres de Données devraient croître à un TCAC de 10,4 % jusqu'en 2031, et chaque mégawatt de charge informatique génère une valeur DBM bien plus élevée qu'un grand lot d'unités résidentielles.

Quels sont les principaux risques affectant la croissance des fournisseurs au Kenya ?

Les principaux freins sont les retards de conformité à l'importation, la substitution par des contrefaçons et la nécessité d'une capacité de terrain plus solide pour la configuration et la mise en service des DBM intelligents.

Dernière mise à jour de la page le: