Taille et part du marché égyptien de l'emballage en verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

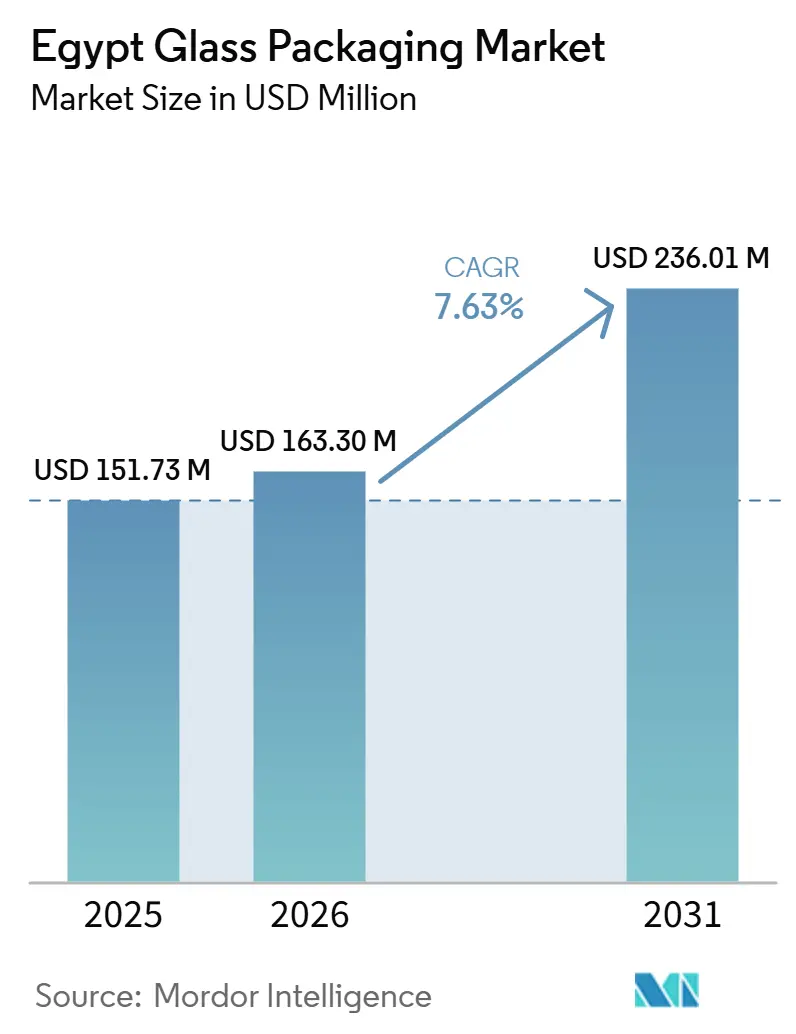

| Taille du marché de l'année de base (2025) | 151.73 Millions de dollars américains |

| Taille du Marché (2026) | 163.30 Millions de dollars américains |

| Taille du Marché (2031) | 236.01 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien de l'emballage en verre par Mordor Intelligence

La taille du marché égyptien de l'emballage en verre est projetée à 151,73 millions USD en 2025, 163,30 millions USD en 2026, et devrait atteindre 236,01 millions USD d'ici 2031, avec un TCAC de 7,63 % de 2026 à 2031. Les investissements continus dans de nouveaux fours, le traitement du calcin et la technologie du verre allégé augmentent la production nationale et la capacité d'exportation. La pression réglementaire sur les plastiques à usage unique, les incitations dans la Zone économique du Canal de Suez et la premiumisation dans les boissons, les cosmétiques et les produits pharmaceutiques élargissent la base de la demande. Les producteurs protègent également leurs marges grâce à des programmes internes d'efficacité énergétique et à des contrats à long terme sur le carbonate de soude, tandis que les acteurs étrangers exploitent les incitations des zones franches pour accroître les capacités. Dans le même temps, l'adoption rapide du PET recyclé, de l'aluminium et des emballages en carton oblige les fabricants de verre creux à se démarquer par le design, la réduction du poids et la recyclabilité en circuit fermé pour protéger le marché égyptien de l'emballage en verre contre les menaces de substitution.

Principaux enseignements du rapport

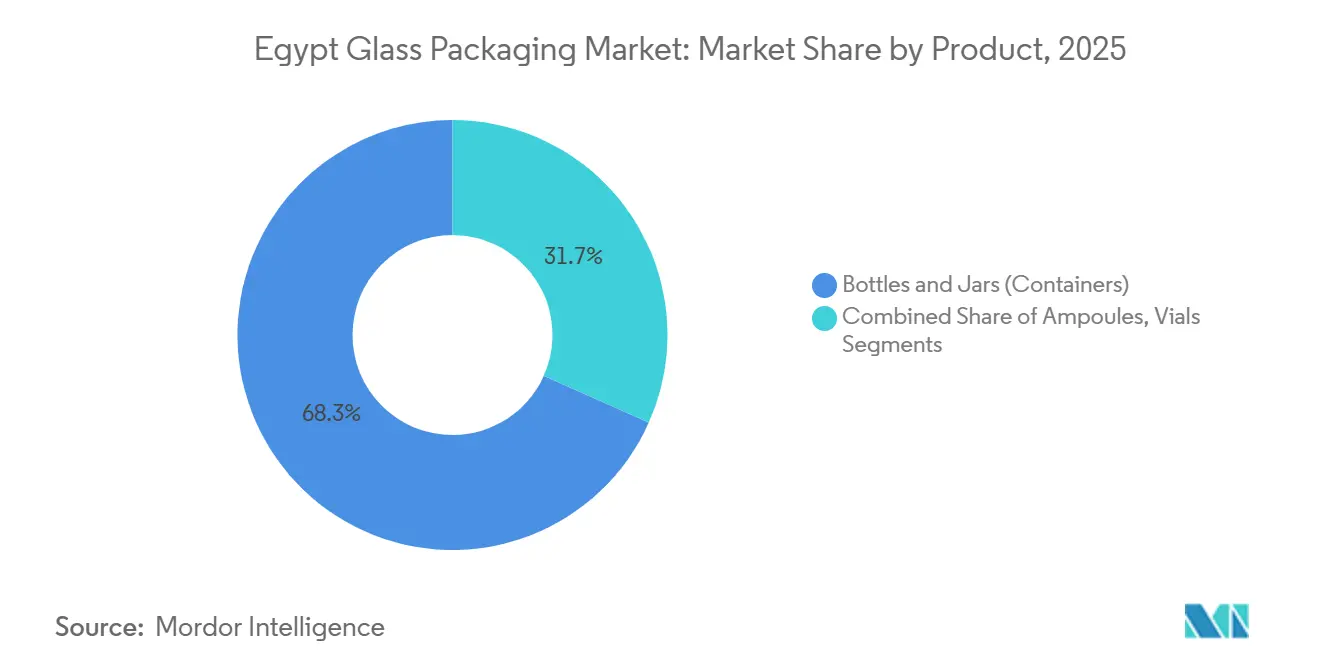

- Par produit, le segment des bouteilles et bocaux a capté 68,32 % de la part du marché égyptien de l'emballage en verre en 2025.

- Par couleur, la taille du marché égyptien de l'emballage en verre pour le verre ambré devrait progresser à un TCAC de 8,17 % jusqu'en 2031.

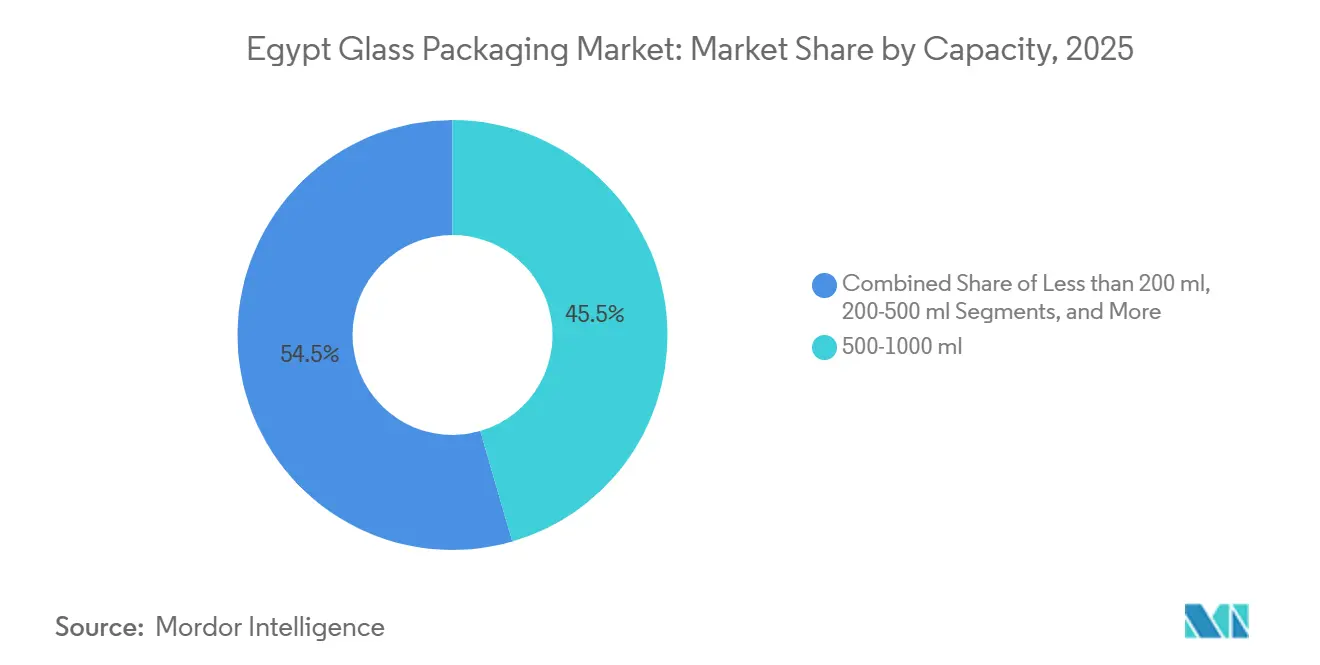

- Par capacité, la gamme 500-1 000 ml a capté 45,51 % de la part du marché égyptien de l'emballage en verre en 2025.

- Par secteur d'utilisation finale, le marché égyptien de l'emballage en verre pour les produits pharmaceutiques devrait enregistrer le TCAC le plus élevé, soit 7,98 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché égyptien de l'emballage en verre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de produits respectueux de l'environnement | +1.5% | Retombées nationales vers les marchés d'exportation en Europe et dans le Golfe | Moyen terme (2-4 ans) |

| Premiumisation et hausse du revenu disponible | +1.2% | National, concentré dans le Grand Caire et Alexandrie | Moyen terme (2-4 ans) |

| Essor de la fabrication pharmaceutique | +2.0% | National, clusters dans la Zone SC et la Ville du 10 Ramadan | Court terme (≤ 2 ans) |

| Incitations à l'exportation de la Zone économique du Canal de Suez | +1.3% | Suez, Aïn Sokhna, Zone franche d'Ataqa | Court terme (≤ 2 ans) |

| Législation EPR/DRS à venir | +0.8% | National | Long terme (≥ 4 ans) |

| Essor des boissons artisanales et des aliments artisanaux | +0.6% | National, adoption précoce dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de produits respectueux de l'environnement

Le plan de l'Égypte visant à porter le taux national de recyclage à 60 % d'ici 2027 oriente les marques vers des matériaux infiniment recyclables tels que le verre. L'Organisation égyptienne de normalisation a intégré la divulgation de la recyclabilité dans les règles d'emballage de 2025, faisant pencher les cahiers des charges vers le verre creux pouvant être refondu sans perte de qualité. Les exportateurs de produits alimentaires et cosmétiques bénéficient d'une prime sur les rayons européens, car le verre répond aux critères d'économie circulaire de l'UE sans nécessiter de tests multicouches complexes. Middle East Glass, désormais le seul producteur égyptien exploitant une ligne industrielle de traitement du calcin, fait état de coûts de fournée réduits et de commandes à l'exportation en hausse dans le cadre du nouveau régime de durabilité. Bien qu'une étude du cycle de vie de 2025 ait mis en évidence les émissions de production plus élevées du verre par rapport au Tetra Pak, le poids des politiques favorise la recyclabilité totale plutôt que l'optimisation carbone sur un seul trajet, soutenant ainsi la demande de verre sur le marché égyptien de l'emballage en verre.

Essor de la fabrication pharmaceutique

Les objectifs d'autosuffisance du gouvernement ont accéléré les lignes injectables stériles et, avec elles, la demande de flacons et d'ampoules. Ateco Pharma a doublé sa capacité de solutions intraveineuses à Aïn Sokhna au premier trimestre 2026 et prévoit d'exporter 60 % de sa nouvelle production, déclenchant des contrats d'approvisionnement à long terme pour des flacons ambrés et blancs. Arab Pharmaceutical Glass ajoute un troisième four d'une capacité de tirage de 150 tonnes par jour pour répondre aux besoins croissants des pipelines de vaccins et d'ophtalmologie. Des capitaux étrangers entrent également : Linuo Glass de Chine a pris une participation de 51 % dans European Ampoules Company en 2024, apportant un savoir-faire en matière de procédés et des améliorations de la qualité.[1]Lina Shen, « Linuo Glass acquiert une participation dans une entreprise égyptienne d'ampoules », linuo-glass.com Le marché égyptien de l'emballage en verre gagne ainsi une niche à haute valeur ajoutée, protégée de la substitution par le PET et l'aluminium grâce à des règles strictes de stérilité et de protection contre la lumière.

Incitations à l'exportation de la Zone économique du Canal de Suez

Les exemptions de droits de douane sur les intrants de production et les infrastructures proches des quais font de la Zone SC un tremplin pour les exportations de verre creux. Middle East Glass expédie déjà plus de 50 % de sa production vers 25 pays via le port de Sokhna, tandis que Kandil Glass a obtenu 26,7 millions USD pour construire un nouveau four de 100 tonnes par jour dans la Zone franche d'Ataqa en février 2026. Les nouveaux entrants chinois Xinmin Glass et Deli Glass Co ont chacun engagé 70 millions USD dans des usines de verrerie de table avec une allocation d'exportation de 80 %, validant la position de l'Égypte en tant que hub régional du verre.

Premiumisation et hausse du revenu disponible

Bien que l'inflation reste élevée, les dépenses nominales des ménages ont augmenté de 21,5 % en 2025, stimulant la demande de boissons haut de gamme, de parfums et de cosmétiques qui s'appuient sur le verre blanc et le verre teinté de spécialité. Le revenu disponible devrait atteindre 255 700 EGP (5 229 USD) d'ici 2028, réduisant la cohorte des moins de 5 000 USD et nourrissant une base de consommateurs prêts à payer pour des emballages premium. Les transformateurs locaux exploitent cette tendance en proposant des bouteilles en verre blanc allégé qui préservent l'intégrité du produit et le prestige de la marque sans coûts logistiques prohibitifs. Les marques cosmétiques orientées à l'exportation spécifient également des flacons givrés et colorés pour signaler le luxe, stimulant la croissance en valeur sur le marché égyptien de l'emballage en verre. Les producteurs qui maîtrisent l'utilisation du calcin et l'efficacité énergétique peuvent répercuter une moindre part du fardeau inflationniste des coûts, fidélisant les acheteurs sensibles aux prix tout en servant les segments premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carbonate de soude et de l'énergie | -1.8% | National, aigu pour les opérations de fours | Court terme (≤ 2 ans) |

| Substitution par le plastique et les métaux légers | -1.2% | National, segments des boissons et de l'alimentation | Moyen terme (2-4 ans) |

| Réforme des subventions énergétiques faisant grimper les coûts | -0.9% | National | Court terme (≤ 2 ans) |

| Infrastructure limitée de collecte du calcin | -0.5% | National, lacunes en Haute-Égypte et dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carbonate de soude et de l'énergie

Les tarifs du gaz naturel pour les utilisateurs industriels ont bondi de 21 % à 5,75 USD par million d'unités thermiques britanniques en septembre 2025, portant les coûts livrés au-dessus de 6,00 USD lorsque les frais d'importation sont ajoutés. Des hausses du diesel et du carburant ont suivi en avril 2025, les subventions ayant été réduites dans le cadre d'un programme du FMI. Les prix du carbonate de soude se sont assouplis à l'échelle mondiale en 2025, mais les différentiels de fret et d'énergie exposent les acheteurs égyptiens à des fluctuations de 10 à 20 % des coûts à l'arrivée. Ces intrants représentent ensemble environ 60 % du coût du four, comprimant les marges lorsque les contrats d'exportation sont tarifés des mois à l'avance. Les entreprises se couvrent en constituant des stocks de matières premières de deux à trois mois, en rénovant les brûleurs pour la fusion à l'oxygène et en accélérant les projets de récupération de chaleur résiduelle afin de stabiliser les flux de trésorerie opérationnels au sein du marché égyptien de l'emballage en verre.

Substitution par le plastique et les métaux légers

Bariq a porté sa capacité de PET recyclé à 55 000 tonnes par an fin 2024, fournissant à Coca-Cola, Pepsi et Nestlé du rPET de qualité bouteille dont l'empreinte carbone est environ deux fois inférieure à celle du verre blanc et qui évite les pertes dues à la casse.[2]PETplanet Insider, « Recyclage bouteille à bouteille en Égypte », petpla.net Les lignes de canettes en aluminium et les projets d'emballages aseptiques en carton dans la Zone SC intensifient la concurrence pour les jus de grande consommation et les boissons laitières, où le poids et la logistique favorisent les alternatives. Pour que le marché égyptien de l'emballage en verre défende sa part, les fabricants de verre creux adoptent la technologie de soufflage-pressage à col étroit et le revêtement à chaud pour réduire le poids sans sacrifier la cadence de ligne ni la protection du produit. Les propriétaires de marques spécifient toujours le verre pour les produits pharmaceutiques, les spiritueux premium et les huiles d'aromathérapie, mais la conservation des contrats dans les boissons dépendra de solutions allégées neutres en coût et de cycles robustes de bouteilles consignées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les contenants ancrent les volumes, les ampoules dynamisent la croissance

Les bouteilles et bocaux ont constitué l'épine dorsale du marché égyptien de l'emballage en verre, captant 68,32 % de la part en 2025, portés par les boissons gazeuses, les jus et les huiles culinaires. Leur domination découle d'une large compatibilité avec les lignes de remplissage et de la préférence des consommateurs pour les formats rechargeables dans les circuits de restauration hors domicile. Sur l'horizon de prévision, la croissance régulière des dépenses nationales en boissons et les liaisons ferroviaires et portuaires fluides au port de Sokhna maintiennent les expéditions de verre creux en expansion conformément au volume global du marché. Les transformateurs locaux proposent également des services de design, de gaufrage et de revêtements UV pour dissuader les importations et améliorer les marges unitaires.

Les ampoules, bien que représentant un tonnage absolu plus faible, devraient croître à un rythme annuel de 8,57 % jusqu'en 2031, dépassant toutes les autres catégories de produits. Les mandats de substitution aux importations du gouvernement, combinés aux programmes de vaccination alignés sur Gavi, poussent les entreprises locales de remplissage et de finition à sécuriser l'approvisionnement en ampoules ambrées. L'usine EIACO fonctionne déjà à plus de 80 % de son taux d'utilisation, et l'entrée de Linuo signale une nouvelle accélération des volumes. En conséquence, la part du marché égyptien de l'emballage en verre pour les produits pharmaceutiques à haute valeur ajoutée continuera de progresser, augmentant le prix moyen par tonne du secteur et renforçant la rentabilité.

Par couleur : le verre blanc conserve la tête, le verre ambré s'accélère

Le verre blanc représentait 58,63 % de la part du marché égyptien de l'emballage en verre en 2025, car les marques de boissons, de condiments et de cosmétiques s'appuient sur la visibilité du produit pour l'attrait en rayon. Les producteurs raffinent le sable provenant de moins de 100 kilomètres du Caire et mélangent du calcin de haute qualité pour atteindre une clarté premium, permettant aux remplissages locaux de répondre aux normes d'exportation sans importer de bouteilles. Le segment devrait maintenir une trajectoire solide mais plus lente, soutenu par la consommation continue de boissons et la reprise du tourisme qui stimule la demande de spiritueux premium.

Le verre ambré, protégé de la dégradation par les ultraviolets, devrait croître à un TCAC de 8,17 % sous l'effet des médicaments injectables, des sirops et des formulations vitaminées. Arab Pharmaceutical Glass, United Glass Company et les nouveaux entrants de la Zone SC augmentent collectivement leur capacité en verre ambré pour garantir la sécurité de l'approvisionnement. Parallèlement, les propriétaires de marques de bières artisanales et de cold brews de spécialité, bien que de niche, optent pour l'ambré pour signaler l'authenticité, élargissant la base d'utilisateurs.

Par capacité : la gamme intermédiaire domine, les petits formats progressent

La tranche 500-1 000 ml détenait 45,51 % de la part du marché égyptien de l'emballage en verre en 2025, ancrée par les bouteilles de boissons gazeuses d'un litre et les packs de jus de 750 ml. Des ratios efficaces de caisses par palette et des programmes de verre consigné maintiennent cette gamme au cœur des stratégies logistiques des boissons. Les extensions de capacité chez Middle East Glass et Kandil Glass comprennent plusieurs machines IS dédiées aux moules de gamme intermédiaire, permettant des changements de couleur rapides et une flexibilité de ligne.

Les unités de moins de 200 ml progressent à un TCAC de 8,25 %, portées par les flacons de médicaments injectables, les cold brews en portion individuelle et les parfums de voyage. Les conditionneurs pharmaceutiques orientés à l'exportation imposent des tolérances dimensionnelles strictes, incitant les verriers à investir dans le contrôle électronique et l'inspection en ligne pour la détection des défauts. À mesure que la consommation de médicaments par habitant augmente et que le commerce électronique stimule la demande de cosmétiques en taille échantillon, cette niche de petits formats représentera une part croissante du marché égyptien de l'emballage en verre d'ici 2031.

Par secteur d'utilisation finale : les boissons dominent, le secteur pharmaceutique s'accélère

Les conditionneurs de boissons ont consommé 58,63 % de la taille du marché égyptien de l'emballage en verre en 2025, les catégories sans alcool menant les volumes nationaux. La conformité au verre consigné dans les circuits de restauration hors domicile et le positionnement de marque premium en grande distribution soutiennent un renouvellement régulier des contenants. La croissance du segment fait toutefois face à une concurrence agressive du rPET et des emballages en carton, poussant les embouteilleurs vers des bouteilles en verre blanc allégé et des gaufrages créatifs pour justifier leur présence en rayon.

Les produits pharmaceutiques sont en passe d'enregistrer le TCAC le plus élevé, soit 7,98 %, portés par de nouvelles lignes de flacons et d'ampoules alignées sur les objectifs de localisation des soins de santé de la Vision Égypte 2030. Les mandats réglementaires en faveur d'emballages inertes et stables à la lumière favorisent le verre ambré et le verre borosilicaté de type I, des domaines dans lesquels les producteurs locaux augmentent leurs capacités. À mesure que les nouvelles usines de vaccins et de produits biologiques achèvent leur mise en service, les conversions pharmaceutiques sécuriseront une part plus importante du marché égyptien de l'emballage en verre, protégeant les verriers contre la volatilité de la demande en boissons.

Analyse géographique

La plupart des fours sont regroupés près du Grand Caire et d'Alexandrie, mais les sites orientés à l'exportation dans la Zone économique du Canal de Suez (Zone SC) représentent désormais une part croissante des expéditions sur le marché égyptien de l'emballage en verre. Middle East Glass utilise la passerelle de Sokhna pour expédier plus de la moitié de sa production annuelle de 385 000 tonnes vers 25 destinations internationales. Le four de 100 tonnes par jour prévu par Kandil Glass dans la Zone franche d'Ataqa exploitera une liaison ferroviaire et portuaire identique, renforçant le rôle de la Zone SC en tant que corridor d'exportation.[3]Amwal Al Ghad, « La Zone SC pose la première pierre de l'usine Xinmin Glass », amwalalghad.com

La demande intérieure se concentre sur la métropole du Caire avec plus de 20 millions d'habitants, la vallée d'embouteillage de boissons d'Alexandrie et les pôles d'agroalimentaire du delta. Cependant, la Haute-Égypte émerge ; les clusters de miel et de confiture soutenus par le gouvernement à Qena spécifient des designs de bocaux modernes, générant des commandes supplémentaires pour le verre blanc et le verre givré transparent. Simultanément, les clusters pharmaceutiques dans la Ville du 10 Ramadan et à Borg El Arab intègrent des opérations de remplissage et d'emballage secondaire, assurant des appels réguliers auprès des fournisseurs voisins de flacons et d'ampoules.

À l'international, l'Europe reste la principale destination des exportations égyptiennes de bocaux alimentaires, car l'entrée en franchise de droits dans le cadre de l'Accord d'association UE-Égypte, combinée à des mandats stricts de recyclabilité favorisant le verre, en fait la destination privilégiée. Les marchés du Golfe importent des bouteilles de boissons gazeuses et des flacons de parfums égyptiens, attirés par des tarifs de fret compétitifs par rapport à la Turquie. Les acheteurs d'Asie occidentale et orientale s'approvisionnent en flacons pharmaceutiques pour diversifier leurs chaînes d'approvisionnement au-delà de la Chine, ajoutant de la résilience au mix géographique du marché égyptien de l'emballage en verre.

Paysage concurrentiel

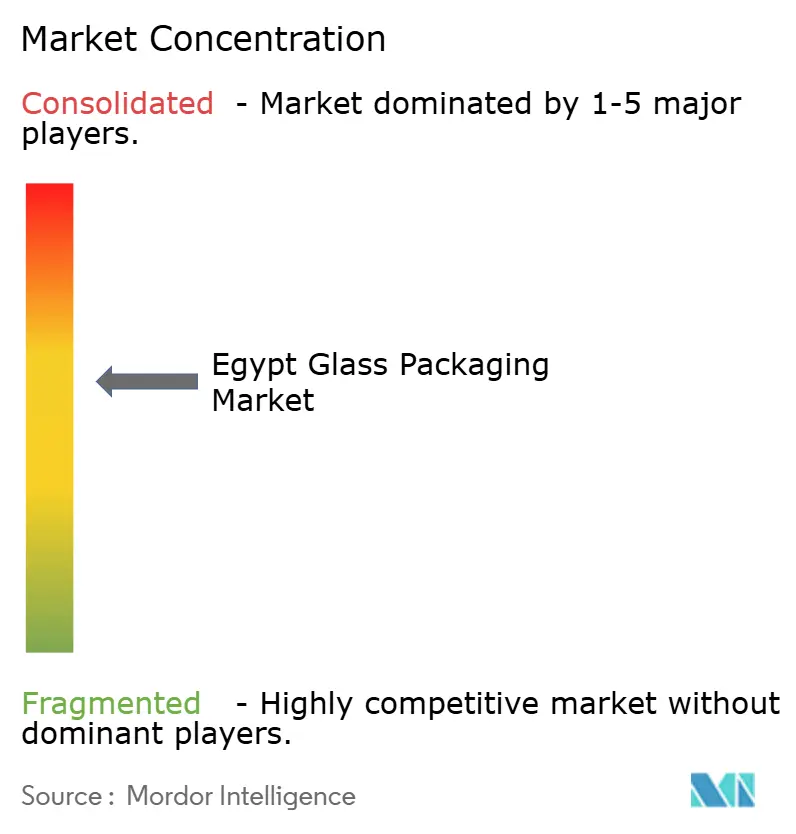

La structure concurrentielle est modérément concentrée : les cinq plus grands producteurs contrôlent environ 65 % de la part du marché égyptien de l'emballage en verre. Middle East Glass domine avec six fours et 17 lignes après une opération de doublement des capacités qui a propulsé le bénéfice net 2025 de 550 % en glissement annuel à 22,6 millions USD. Son actionnaire majoritaire, MENA Glass Holdings, désormais à 93,7 % du capital, entend construire une quatrième usine dans les cinq prochaines années, une initiative qui porterait la production annuelle vers 500 000 tonnes.

Kandil Glass, exploitant deux fours d'une capacité de 420 tonnes par jour, ajoute un troisième four en 2026, financé par la Banque du Caire.[4]Glass International, « Kandil obtient un accord de financement de 26,7 millions USD », glass-international.com La nouvelle usine servira à la fois les conditionneurs nationaux et les clients à l'exportation accessibles via les ports de la Zone SC, défiant Middle East Glass en matière de polyvalence des couleurs et de savoir-faire dans les bouteilles premium. Arab Pharmaceutical Glass, United Glass Company et l'usine EIACO se spécialisent dans le verre pharmaceutique ; ensemble, ils sécurisent la majeure partie de l'approvisionnement de qualité injectable grâce à des systèmes d'inspection avancés et à la certification ISO 15378, qui constitue une barrière à l'entrée pour les nouveaux acteurs.

Xinmin Glass et Deli Glass Co mettront en service des lignes de verrerie de table dans la Zone SC en 2026, bénéficiant d'exonérations fiscales et de coûts de main-d'œuvre plus faibles pour concurrencer les acteurs locaux sur les produits de grande consommation. Pendant ce temps, la différenciation technologique s'intensifie : Middle East Glass exploite la seule usine de traitement du calcin à grande échelle, Kandil déploie des fours à extrémité chauffée SORG avec des brûleurs à double régénération, et Dr. Greiche pilote des feuilles ultra-minces de 2,1 millimètres qui pourraient ultérieurement se décliner dans la production de contenants allégés. La sécurisation d'un approvisionnement stable en carbonate de soude et la migration vers la fusion à l'oxygène façonneront les courbes de coûts et dicteront les futures positions sur le marché égyptien de l'emballage en verre.

Leaders du secteur de l'emballage en verre en Égypte

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

United Glass Company (UGC)

Arab Pharmaceutical Glass Company

Kandil Glass S.A.E.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Kandil Glass a signé un accord de financement de 26,7 millions USD avec la Banque du Caire pour ériger un four de 100 tonnes par jour dans la Zone franche d'Ataqa.

- Février 2026 : La Zone SC a conclu un accord de 175 millions USD avec Eroğlu Global Holding de Turquie pour une installation d'emballages en carton, intensifiant la rivalité entre matériaux.

- Décembre 2025 : La Zone SC a posé la première pierre du complexe de verrerie de table de 70 millions USD de Xinmin Glass, qui devrait créer 3 000 emplois.

- Avril 2025 : Le Groupe Dr. Greiche a engagé 500 millions EGP (10 millions USD) dans un campus de verre automobile, introduisant la technologie ultra-mince de 2,1 millimètres.

Périmètre du rapport sur le marché égyptien de l'emballage en verre

Le marché égyptien de l'emballage en verre comprend la fabrication, la distribution et l'utilisation de contenants en verre de haute pureté, notamment des bouteilles, des bocaux, des flacons et des ampoules conçus pour le stockage et le transport sécurisés de divers biens de consommation et industriels.

Le rapport sur le marché égyptien de l'emballage en verre est segmenté par produit (bouteilles et bocaux, flacons et ampoules), couleur (blanc, ambré, vert et autres couleurs), capacité (moins de 200 ml, 200-500 ml, 500-1 000 ml et plus de 1 000 ml) et secteur d'utilisation finale (boissons, alimentation, cosmétiques et soins personnels, produits pharmaceutiques et parfumerie). Les prévisions de marché sont fournies en termes de valeur (USD).

| Bouteilles et bocaux (contenants) |

| Flacons |

| Ampoules |

| Blanc |

| Ambré |

| Vert |

| Autres couleurs |

| Moins de 200 ml |

| 200-500 ml |

| 500-1 000 ml |

| Plus de 1 000 ml |

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques | ||

| Parfumerie | ||

| Par produit | Bouteilles et bocaux (contenants) | ||

| Flacons | |||

| Ampoules | |||

| Par couleur | Blanc | ||

| Ambré | |||

| Vert | |||

| Autres couleurs | |||

| Par capacité | Moins de 200 ml | ||

| 200-500 ml | |||

| 500-1 000 ml | |||

| Plus de 1 000 ml | |||

| Par secteur d'utilisation finale | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques | |||

| Parfumerie | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché égyptien de l'emballage en verre ?

Le marché s'élevait à 151,73 millions USD en 2025 et devrait atteindre 236,01 millions USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les ampoules pharmaceutiques devraient croître à un TCAC de 8,57 % jusqu'en 2031, dépassant les autres formats.

Pourquoi la demande de verre ambré augmente-t-elle ?

La croissance des médicaments injectables et des formulations sensibles à la lumière devrait entraîner un TCAC de 8,17 % pour le verre ambré.

Comment les incitations de la Zone SC bénéficient-elles aux producteurs de verre ?

Les exemptions de droits de douane et l'accès portuaire de proximité réduisent les coûts logistiques, permettant aux entreprises d'exporter de manière compétitive.

Quels sont les principaux obstacles en matière de coûts pour les verriers ?

La volatilité des prix du carbonate de soude et la hausse des tarifs du gaz naturel augmentent les charges d'exploitation des fours à court terme.

Comment les producteurs contrent-ils la substitution par le plastique ?

Ils adoptent la technologie de soufflage-pressage allégé, augmentent l'utilisation du calcin et promeuvent les circuits de bouteilles consignées.

Dernière mise à jour de la page le: