Taille et part du marché égyptien des emballages plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.41 Milliards de dollars |

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien des emballages plastiques par Mordor Intelligence

La taille du marché égyptien des emballages plastiques est projetée à 2,41 milliards USD en 2025, 2,49 milliards USD en 2026, et devrait atteindre 2,94 milliards USD d'ici 2031, avec un CAGR de 3,37 % de 2026 à 2031. Une base industrielle stratégiquement positionnée, un accès en franchise de droits aux membres de la Zone de libre-échange continentale africaine et des transits maritimes de trois jours vers le sud de l'Europe maintiennent les coûts de fret et les délais d'approvisionnement inférieurs à ceux des sources asiatiques, attirant dans le pays des propriétaires de marques orientés vers l'exportation. Les groupes multinationaux de l'alimentation et des soins personnels qui localisent leurs lignes de remplissage s'appuient sur des transformateurs de proximité capables de certifier selon les normes ISO 22000 et FSSC 22000, stimulant les entrées de capitaux dans des actifs de soufflage-moulage, de thermoformage et de laminage à grande vitesse. Le polyéthylène conserve son avantage en termes de coût grâce à la capacité nationale de PEHD et de PEBD à Alexandrie qui réduit les coûts logistiques entrants, tandis que les grades biodégradables connaissent une adoption rapide partout où des interdictions d'usage unique s'appliquent. Dans le même temps, les réformes tarifaires de l'électricité et la volatilité des résines liées au brut resserrent les marges, récompensant les transformateurs intégrés verticalement capables de couvrir le risque sur les matières premières ou de réduire l'intensité énergétique grâce à l'allègement des emballages et aux investissements en cogénération.

Principaux enseignements du rapport

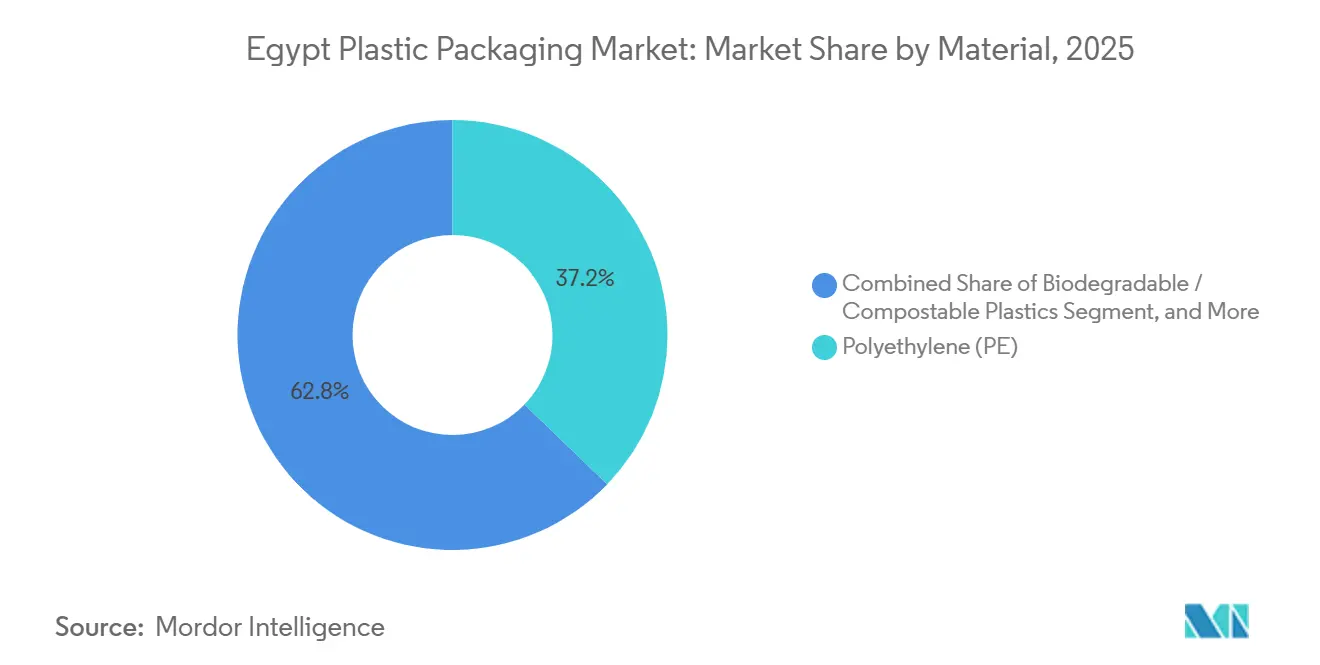

- Par matériau, le polyéthylène était en tête avec 37,21 % de la part du marché égyptien des emballages plastiques en 2025, tandis que les plastiques biodégradables et compostables affichaient le CAGR le plus rapide à 4,52 % jusqu'en 2031.

- Par type d'emballage, les formats flexibles ont capté 60,32 % du chiffre d'affaires en 2025 et devraient progresser à un CAGR de 3,71 %, tandis que les formats rigides sont en retrait mais défendent les applications nécessitant une plus grande résistance aux chocs.

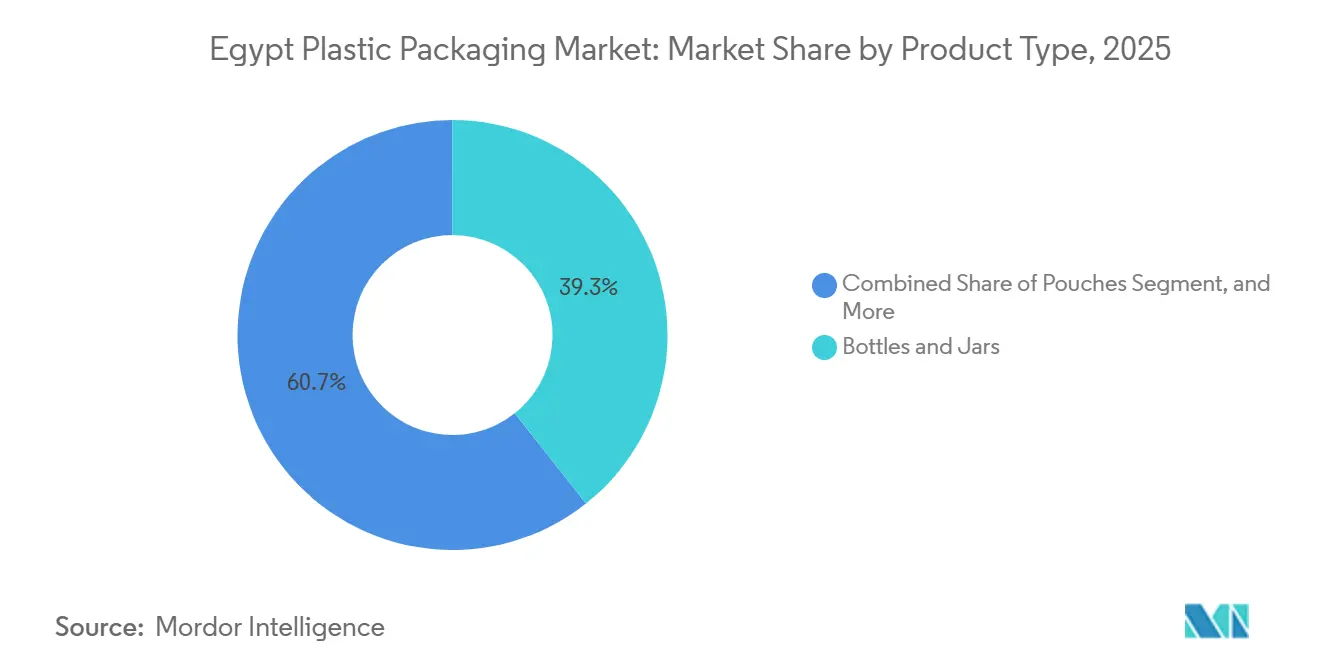

- Par type de produit, les bouteilles et bocaux représentaient 39,33 % de la taille du marché égyptien des emballages plastiques en 2025, mais les pochettes surpasseront tous leurs concurrents avec un CAGR de 4,33 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation représentait 30,32 % de la demande en 2025, tandis que le secteur de la santé affiche la dynamique la plus forte avec un CAGR de 4,27 %, les entreprises pharmaceutiques européennes délocalisant à proximité leurs capacités de blisters en Égypte.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché égyptien des emballages plastiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages flexibles pour les produits alimentaires et les boissons | +1.2% | National, avec concentration dans le Grand Caire, Alexandrie et les gouvernorats du Delta | Moyen terme (2-4 ans) |

| Croissance des exportations égyptiennes de produits de grande consommation | +1.0% | National, avec des pôles d'exportation à Port-Saïd, Suez et Alexandrie | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la fabrication locale | +0.8% | Zones économiques spéciales dans le corridor de la zone économique du canal de Suez, dans les villes du 10 Ramadan et du 6 Octobre | Long terme (≥ 4 ans) |

| Développement des emballages pour la chaîne du froid du commerce électronique | +0.7% | Centres urbains : Le Caire, Alexandrie, Gizeh, avec une extension progressive aux villes secondaires | Court terme (≤ 2 ans) |

| Délocalisation de proximité européenne des lignes de blisters pharmaceutiques en Égypte | +0.5% | Zones industrielles près de l'aéroport international du Caire et du port d'Alexandrie | Moyen terme (2-4 ans) |

| Avantage en termes de coûts d'expédition pour les bouteilles en PET nationales | +0.3% | National, au bénéfice des embouteilleurs locaux de boissons et d'huile alimentaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages flexibles pour les produits alimentaires et les boissons

Les formats flexibles réduisent le poids de distribution jusqu'à 50 %, un avantage essentiel dans le système de distribution fragmenté de l'Égypte où la logistique du dernier kilomètre peut représenter 30 % du coût rendu. Les pochettes à fond plat préservent l'intégrité des produits sans réfrigération, un avantage pour les petits commerces de proximité qui ne disposent pas d'une chaîne du froid stable. Les conversions de marques accélèrent cette transition : de grands groupes multinationaux de l'alimentation et des soins personnels ont converti plusieurs unités de gestion des stocks de bocaux en verre vers des pochettes rétortables, réduisant ainsi les casses et les frais de transport. L'Égypte générant 4,5 à 5,0 millions de tonnes de plastiques par an, les films flexibles représentant déjà environ un tiers de ce flux de déchets, la prédominance de ce format est incontestable. Les lacunes en matière de recyclage des stratifiés multicouches renforcent l'urgence de structures mono-matériau en PE ou PP qui répondent néanmoins aux besoins en termes de barrière.

Croissance des exportations égyptiennes de produits de grande consommation

Le chiffre d'affaires des exportations égyptiennes de produits de grande consommation a atteint 1,75 milliard USD en 2024 et vise 2,4 milliards USD d'ici 2026, soit une augmentation de 37 % qui se traduit directement par une demande d'emballages pour les aliments à longue conservation, les articles de soins personnels et les médicaments sans ordonnance à destination de la Libye, du Soudan et des marchés du Conseil de coopération du Golfe. L'accès en franchise de droits à travers l'Afrique et les liaisons maritimes de trois jours d'Alexandrie au Pirée confèrent à l'Égypte des avantages logistiques et tarifaires clairs par rapport aux bases d'approvisionnement asiatiques. Les bouteilles en PET et les conteneurs en PEHD dominent les exportations d'huile alimentaire, de détergents et de boissons car ils tolèrent les variations de température des circuits chauds. Cependant, les transformateurs doivent prévoir des tests de migration distincts et un étiquetage spécifique pour satisfaire aux règles SASO, UE 1935/2004 et KEBS, ce qui ajoute environ 5 à 8 % aux coûts de conformité. Les entreprises qui maîtrisent le dépôt réglementaire multi-juridictions conservent un avantage concurrentiel à mesure que les volumes augmentent.

Incitations gouvernementales à la fabrication locale

Des exonérations fiscales sur les sociétés de dix ans, des importations d'équipements en franchise de droits et des formalités douanières simplifiées au sein des zones économiques spéciales égyptiennes réduisent les coûts totaux d'installation pour les nouvelles lignes d'extrusion et de moulage jusqu'à 25 %. La zone économique du canal de Suez de 460 km² regroupe la production de résines, de mélanges-maîtres et d'emballages finis, réduisant les délais et le fret interne. Un programme d'infrastructures publiques de 2024 d'une valeur de 50 milliards EGP (1,6 milliard USD) a financé des sous-stations, des stations d'épuration et des réseaux de fibres optiques, rendant les nouvelles constructions plus attractives que les rénovations de sites existants. Les hausses des tarifs d'électricité de 15 à 20 % compensent partiellement ces incitations, poussant les lignes à forte intensité énergétique vers des solutions solaires hybrides ou de cogénération. Cependant, les réformes des subventions à l'électricité adoptées mi-2024 ont augmenté les tarifs industriels de 15 à 20 %, compensant partiellement les avantages des zones économiques spéciales et contraignant les lignes d'extrusion à forte intensité énergétique à investir dans la cogénération ou les systèmes solaires hybrides.[1]Bloomberg, "L'Égypte relève les tarifs d'électricité pour le secteur industriel 2024," bloomberg.com La conformité aux normes ISO 14001 et OHSAS 18001 est désormais une exigence de facto pour l'occupation des zones, s'alignant sur les codes des acheteurs multinationaux.

Développement des emballages pour la chaîne du froid du commerce électronique

La pénétration de l'épicerie en ligne en Égypte a atteint un niveau estimé à 4 à 5 % du total de la vente au détail alimentaire en 2025, contre des niveaux négligeables avant la pandémie, portée par des plateformes telles qu'Instashop, Rabbit et Breadfast qui promettent des fenêtres de livraison de 60 minutes dans le Grand Caire et à Alexandrie. Le maintien d'une température de 2 à 8 °C sur le dernier kilomètre oblige les épiciers à recourir à des boîtes en PSE isolées, des packs de gel et des indicateurs temps-température qui ajoutent 0,10 à 0,15 USD par colis. Chaque commande génère près de 200 grammes d'emballage, soit presque le double des transactions en magasin, ce qui suscite des préoccupations de durabilité chez les consommateurs. Les pilotes avec des sacs réutilisables équipés de puces RFID se heurtent à des obstacles liés aux coûts de logistique inverse, mais annoncent l'avenir de la livraison urbaine. Les transformateurs proposant des solutions d'isolation plus légères et pliables sont bien positionnés à mesure que la densité des commandes augmente et que les normes de la chaîne du froid se renforcent sous la supervision de l'Autorité égyptienne de sécurité alimentaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique dans les gouvernorats touristiques | -0.4% | Mer Rouge, Sinaï du Sud, Matrouh et zones côtières d'Alexandrie | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères liés au brut | -0.6% | National, affectant tous les transformateurs dépendants des résines | Court terme (≤ 2 ans) |

| Les pénuries de flocons de rPET limitent la teneur en matières recyclées | -0.3% | National, avec un impact aigu sur les producteurs de bouteilles pour boissons | Moyen terme (2-4 ans) |

| Les réductions des subventions à l'électricité augmentent les coûts d'extrusion | -0.5% | National, le plus sévère pour les lignes de films soufflés et de thermoformage à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères liés au brut

Les prix du PEHD et du PP en Égypte suivent le Brent avec un décalage de quatre à six semaines, et la livre égyptienne flottante amplifie les fluctuations. Une flambée du brut à 95 USD le baril à mi-2024 a provoqué une hausse de 18 % du PEHD d'un trimestre à l'autre, comprimant les marges des films de commodité qui s'établissent en moyenne à 8-12 %. En l'absence d'instruments à terme locaux, les transformateurs absorbent les chocs ou les répercutent dans des cycles contractuels de 30 à 60 jours, risquant des défections de clients vers des fournisseurs turcs ou saoudiens disposant d'un approvisionnement en matières premières plus stable. Les acteurs intégrés verticalement disposant d'accords d'approvisionnement en résines atténuent leur exposition, tandis que les acheteurs au comptant font face à une pression existentielle lors des pics prolongés, accélérant la consolidation du secteur.

Les réductions des subventions à l'électricité augmentent les coûts d'extrusion

La suppression des subventions à l'électricité industrielle en juillet 2024 a augmenté les tarifs de 15 à 20 %, augmentant immédiatement les coûts d'exploitation des lignes de films soufflés, d'extrusion de feuilles et de thermoformage. L'énergie peut représenter 8 à 10 % du coût de trésorerie sur les films de faible épaisseur, de sorte que la hausse érode des marges déjà serrées, à moins que les transformateurs n'investissent dans des variateurs de fréquence, la récupération de chaleur ou le solaire sur site. Certains transformateurs ont décalé la production de nuit vers les tarifs heures creuses, mais les contraintes de capacité limitent cette stratégie. Le choc tarifaire souligne les lacunes de financement pour les mises à niveau en énergie verte, bien que les prêteurs regroupent désormais des prêts concessionnels avec des fournisseurs d'équipements pour faciliter l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le PE domine, les biodégradables gagnent du terrain

Le polyéthylène a représenté 37,21 % de la part du marché égyptien des emballages plastiques en 2025 grâce à sa disponibilité, sa polyvalence de traitement et son avantage en termes de coût lié à l'approvisionnement national en PEHD. Le PEBD et le LLDPE maintiennent leur leadership dans les sacs extensibles, rétractables et à usage intensif, tandis que le PEHD continue d'ancrer les bouteilles et caisses moulées par soufflage. Le PET, approvisionné auprès de producteurs d'APT du Moyen-Orient voisins, soutient le segment des boissons en raison de sa transparence et de ses propriétés barrières aux gaz, mais la rareté croissante du rPET menace les engagements en matière de teneur en matières recyclées. Le polypropylène est utilisé pour les bouchons, les fermetures et les barquettes de charcuterie à paroi mince qui exigent une tolérance thermique élevée. En revanche, le polystyrène et le PSE conservent des rôles de niche dans l'isolation mais font face à des vents contraires dans les zones touristiques sous l'effet des interdictions d'usage unique. Les résines biodégradables et compostables, bien que 30 à 50 % plus coûteuses, afficheront un CAGR de 4,52 % jusqu'en 2031, les stations balnéaires, les municipalités et les propriétaires de marques internationaux intensifiant leurs objectifs de durabilité.

Un taux de recyclage du secteur informel de 52 % se concentre sur le PET et le PEHD, laissant les films flexibles multicouches enfouis ou incinérés. L'entreprise sociale BariQ a recyclé 15 milliards de bouteilles en PET depuis 2020, exportant tous les flocons récupérés vers l'Europe et l'Amérique du Nord où la demande de qualité alimentaire paie des primes. Le recycleur local Clipsico Pack déplace 60 à 70 conteneurs mensuels de PET et PEHD en balles vers la Turquie et l'Italie, reflétant l'intégration étroite de l'Égypte dans les flux mondiaux de résines secondaires. Le principal écart technique concerne les pochettes stratifiées combinant PE, PET et feuille d'aluminium, qui échappent au recyclage mécanique. Les stratifiés barrières mono-matériau pourraient réduire les déchets d'emballages flexibles jusqu'à 40 % et représentent le prochain champ de bataille des matériaux.

Par type d'emballage : les formats flexibles en tête

Les emballages flexibles ont capté 60,32 % du chiffre d'affaires en 2025 et progresseront à un CAGR de 3,71 %, portés par les pochettes à fond plat, les sachets et les films de formage-remplissage-scellage qui réduisent les coûts de transport, maximisent l'esthétique en rayon et fonctionnent sur des équipements à haut débit. Les marques de snacks, de boissons en poudre et de friandises pour animaux de compagnie apprécient les fermetures à glissière refermables et le marquage laser qui améliorent la commodité pour le consommateur. Les pochettes rétortables permettent une logistique ambiante pour les plats prêts à consommer, éliminant 0,20 à 0,30 USD par kilogramme de dépenses en chaîne du froid, une marge décisive dans le climat chaud de l'Égypte. L'impression numérique, encore naissante, promet des tirages courts rentables qui permettent aux spécialistes du marketing de tester des saveurs et des éditions limitées sans gonflement des stocks. Cependant, en l'absence d'une échelle de recyclage chimique, l'élimination des films multicouches reste un défi non résolu.

Les formats rigides détenaient les 39,68 % de part restants, les bouteilles en PET continuant de dominer les boissons gazeuses et l'eau, et les conteneurs en PEHD ancrant les produits laitiers, l'huile et les produits chimiques ménagers. L'allègement a réduit le poids moyen des bouteilles en PET de 22 grammes à 18 grammes sur une décennie, économisant résine et fret. Les bouteilles moulées par soufflage offrent également un gaufrage saisissant et un étiquetage dans le moule qui différencient les marques dans les rayons de supermarchés encombrés. Cependant, la croissance ralentit à mesure que les catégories de boissons arrivent à maturité et que les alternatives flexibles grignotent les sauces et condiments traditionnellement vendus en verre ou en plastique rigide.

Par type de produit : les bouteilles dominent, les pochettes en plein essor

Les bouteilles et bocaux ont généré 39,33 % de la taille du marché égyptien des emballages plastiques en 2025, portés par 1,2 à 1,4 milliard de bouteilles en PET consommées annuellement dans les boissons et une utilisation généralisée du PEHD dans les soins personnels et les détergents. Les conversions du verre au plastique dans l'huile alimentaire, les sauces et les sirops pharmaceutiques se poursuivent car le plastique réduit les casses et le carburant de transport d'environ 30 %. Les pénuries de flocons de rPET entravent cependant l'atteinte des objectifs de 25 à 30 % de teneur en matières recyclées et forcent des importations coûteuses depuis l'Europe.

Les pochettes sont en voie d'atteindre un CAGR de 4,33 % jusqu'en 2031, portées par les marques de produits laitiers, d'aliments pour bébés et de jus qui privilégient les structures légères, à bec verseur et rétortables. Le contrôle des portions, une meilleure visibilité en rayon et la compatibilité avec le commerce électronique répondent aux exigences des consommateurs urbains. Les bacs, gobelets et plateaux thermoformés restent des incontournables pour le yaourt, le houmous et les salades de charcuterie, tandis que les grands conteneurs intermédiaires pour vrac répondent aux besoins des liquides en vrac. Les coquilles et blisters occupent des rôles de niche dans l'électronique et les produits pharmaceutiques.

Par secteur d'utilisation finale : l'alimentation en tête, la santé en accélération

L'alimentation représentait 30,32 % de la demande en 2025, les fabricants cherchant à prolonger la durée de conservation grâce à l'atmosphère modifiée, au scellage sous vide et aux films barrières à l'oxygène. La population égyptienne de 105 millions d'habitants, croissant de 1,8 % par an, oriente une absorption régulière de snacks prêts à consommer, de produits de boulangerie et de plats surgelés adaptés aux modes de vie urbains. La consolidation du commerce de détail sous les hypermarchés comprime les marges des transformateurs en imposant des concessions tarifaires annuelles, incitant à l'automatisation et aux économies de matériaux.

Le secteur de la santé affichera le CAGR le plus rapide du segment à 4,27 % jusqu'en 2031, le plus élevé parmi les utilisateurs finaux, à mesure que les exportations pharmaceutiques égyptiennes augmentent et que la demande intérieure de médicaments sans ordonnance progresse avec le vieillissement de la population et l'élargissement de la couverture d'assurance maladie.[2] Organisation mondiale de la Santé, "Aperçu du secteur pharmaceutique égyptien 2024," who.int Stimulant la demande d'emballages blisters conformes aux BPF européennes, de pochettes stériles et de flacons pour injections. La production en salle blanche et la validation rigoureuse élèvent les obstacles en capital qui favorisent les fournisseurs expérimentés. Les boissons, les cosmétiques et d'autres secteurs complètent la demande, chacun avec des exigences réglementaires distinctes qui fragmentent les chaînes d'approvisionnement.

Analyse géographique

La capacité égyptienne d'emballages plastiques se concentre dans le Delta du Nil et le corridor du Grand Caire, où la proximité des consommateurs, des ports et des matières premières de résines raccourcit les chaînes d'approvisionnement et permet des livraisons en flux tendu. La zone économique du canal de Suez de 460 km² et la ville du 10 Ramadan accueillent des complexes intégrés associant le craquage de résines, le compoundage de mélanges-maîtres et la production d'emballages finis. Alexandrie traite près de 60 % du trafic de conteneurs, permettant aux transformateurs d'expédier vers le sud de l'Europe en trois jours, un délai impossible pour les concurrents asiatiques.

Les gouvernorats du Delta — Qalyubia, Gharbia et Dakahlia — se spécialisent dans les films agricoles, consommant environ 200 000 à 250 000 tonnes de PEBD par an pour les serres et les enrubannages. Ces segments de commodité fonctionnent sur des marges serrées et des cycles très saisonniers, mais la présence locale réduit le fret entrant et offre une rapidité de service que les fournisseurs étrangers ne peuvent égaler.

La Haute-Égypte reste confrontée à des défis logistiques, s'appuyant sur des emballages acheminés par camion depuis Le Caire et Alexandrie. Pour diffuser le développement économique, le gouvernement associe désormais des avantages fiscaux renforcés à des concessions foncières pour les transformateurs qui construisent des usines à Assiout, Sohag et Qena. De plus, le statut de franchise tarifaire de l'Égypte au sein de la Zone de libre-échange continentale africaine la positionne comme tremplin pour les expéditions vers Nairobi, Lagos et Johannesburg, bien que les exportateurs doivent encore naviguer dans les protocoles KEBS, NAFDAC et SABS qui ajoutent 3 à 5 % au coût rendu.

Paysage concurrentiel

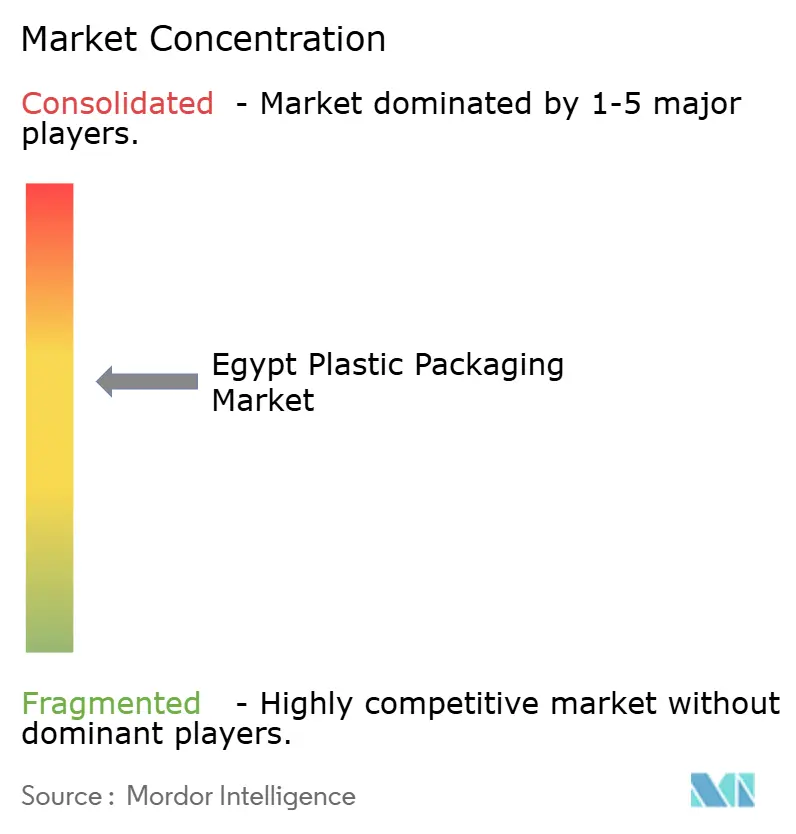

Le marché égyptien des emballages plastiques est modérément fragmenté, les dix plus grands transformateurs détenant environ 40 à 45 % du chiffre d'affaires et de nombreux transformateurs plus petits servant des niches régionales. Les multinationales mondiales — Amcor, Huhtamäki, ALPLA et Uflex — exploitent des lignes hautement automatisées à grande vitesse et s'appuient sur la R&D de leur société mère pour l'allègement, les revêtements barrières et l'impression numérique. Leurs certifications ISO 22000 et BRC répondent aux exigences des acheteurs multinationaux et remportent des commandes à l'exportation.[3]Organisation internationale de normalisation, "Systèmes de management de la sécurité des denrées alimentaires ISO 22000," iso.org

Les champions locaux tels que Rotografia, NatPack, Taghleef Industries et Coveris Flexibles Egypt se distinguent par des délais plus courts, des minimums de commande flexibles et des relations avec les petits et moyens transformateurs alimentaires. L'expertise en héliogravure de Rotografia cible les emballages de confiserie haut de gamme, tandis que le parc de moulage par soufflage de NatPack approvisionne les acteurs de l'huile alimentaire et des détergents. L'intégration en amont reste rare, bien que certains transformateurs aient ajouté le compoundage de mélanges-maîtres ou se soient intégrés en aval dans le conditionnement à façon pour améliorer les marges.

Les opportunités de marchés inexploités s'articulent autour des alternatives aux cartons aseptiques pour les jus ambiants, des fermetures résistantes aux enfants conformes à la norme ISO 8317 et des stratifiés mono-matériau qui améliorent la recyclabilité. Les investissements technologiques se concentrent sur les systèmes de vision en ligne qui inspectent à 200 mètres par minute, réduisant les déchets et les retours clients, et sur l'allègement piloté par algorithme qui réduit la résine de 8 à 12 %. Les transformateurs cherchant une différenciation future poursuivent déjà les certifications RecyClass ou ISCC PLUS pour vérifier la conformité à l'économie circulaire.

Leaders du secteur égyptien des emballages plastiques

Amcor Plc

Huhtamaki Oyj

Uflex Limited

Rotografia Group S.A.E.

ALPLA Werke Alwin Lehner GmbH & Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le ministère de l'Industrie et le ministère du Logement ont annoncé la création d'une nouvelle zone industrielle de cinq millions de mètres carrés reliant la ville du 6 Octobre à Alexandrie, dotée d'infrastructures intégrées et de liaisons ferroviaires directes vers le port d'Alexandrie.

- Mars 2025 : L'Égypte a mis en œuvre un cadre de responsabilité élargie des producteurs pour les sacs de courses afin de lutter contre les risques liés aux déchets plastiques, établissant de nouvelles exigences réglementaires pour les fabricants et importateurs d'emballages à l'échelle nationale.

- Février 2025 : Le Conseil des exportations alimentaires a annoncé des exportations record de produits alimentaires transformés de 6,1 milliards USD en 2024, représentant une augmentation de 21 % et générant une demande d'emballages substantielle dans de multiples catégories de produits.

- Janvier 2025 : Amcor plc va augmenter sa capacité d'emballages flexibles de 20 % sur son site du 10 Ramadan, en ajoutant des lignes de laminage haute barrière pour les pochettes rétortables et les substrats de blisters, un investissement de 15 millions USD qui crée 80 nouveaux emplois.

Périmètre du rapport sur le marché égyptien des emballages plastiques

L'emballage plastique désigne tout type d'emballage fabriqué à partir de matériaux plastiques utilisé pour protéger, stocker, transporter et présenter des produits. Il est largement utilisé dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques, les cosmétiques, l'électronique et le commerce électronique.

Le rapport sur le marché égyptien des emballages plastiques est segmenté par matériau (polyéthylène, polyéthylène téréphtalate, polypropylène, polystyrène et PS expansé, plastiques biodégradables/compostables, autres matériaux), par type d'emballage (rigide, flexible), par type de produit (bouteilles et bocaux, bacs/gobelets/bols/plateaux, grands conteneurs intermédiaires pour vrac, pochettes, autres types de produits), par secteur d'utilisation finale (alimentation, boissons, santé, cosmétiques et soins personnels, autres secteurs d'utilisation finale). Les prévisions de marché sont fournies en termes de valeur (USD).

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) |

| Polypropylène (PP) |

| Polystyrène (PS) et PS expansé |

| Plastiques biodégradables / compostables |

| Autres matériaux |

| Rigide |

| Flexible |

| Bouteilles et bocaux |

| Bacs, gobelets, bols et plateaux |

| Grands conteneurs intermédiaires pour vrac |

| Pochettes |

| Autres types de produits |

| Alimentation |

| Boissons |

| Santé |

| Cosmétiques et soins personnels |

| Autres secteurs d'utilisation finale |

| Par matériau | Polyéthylène (PE) |

| Polyéthylène téréphtalate (PET) | |

| Polypropylène (PP) | |

| Polystyrène (PS) et PS expansé | |

| Plastiques biodégradables / compostables | |

| Autres matériaux | |

| Par type d'emballage | Rigide |

| Flexible | |

| Par type de produit | Bouteilles et bocaux |

| Bacs, gobelets, bols et plateaux | |

| Grands conteneurs intermédiaires pour vrac | |

| Pochettes | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Santé | |

| Cosmétiques et soins personnels | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui stimulent la croissance du secteur égyptien des emballages plastiques ?

Le marché égyptien des emballages plastiques devrait atteindre 2,94 milliards USD d'ici 2031, reflétant un CAGR de 3,37 % à partir de 2026.

Quel matériau domine actuellement la demande ?

Le polyéthylène est en tête avec une part de marché de 37,21 % en 2025 en raison de sa polyvalence et de la sécurité de l'approvisionnement national.

Quel format de produit connaît la croissance la plus rapide ?

Les pochettes devraient afficher un CAGR de 4,33 % jusqu'en 2031, les marques de produits laitiers, d'aliments pour bébés et de condiments migrant du verre ou du plastique rigide.

Pourquoi les emballages pour la santé connaissent-ils une croissance aussi rapide ?

La délocalisation de proximité européenne des lignes de blisters et la hausse des exportations pharmaceutiques pousseront la demande dans le secteur de la santé à un CAGR de 4,27 % jusqu'en 2031.

Quel est le principal obstacle en matière de durabilité ?

L'Égypte manque d'infrastructures de recyclage à grande échelle pour les stratifiés flexibles multicouches, ce qui incite à se tourner vers des structures mono-matériau en PE ou PP pour permettre la récupération mécanique.

Comment les coûts de l'énergie vont-ils influencer les transformateurs ?

Les hausses des tarifs d'électricité de 15 à 20 % en juillet 2024 encouragent les investissements dans l'allègement des emballages, les variateurs de fréquence et l'énergie solaire hybride pour préserver les marges.

Dernière mise à jour de la page le: