Marktgröße und Marktanteil der Eizellspende

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.60 Milliarden US-Dollar |

| Marktgröße (2031) | 5.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Eizellspende von Mordor Intelligence

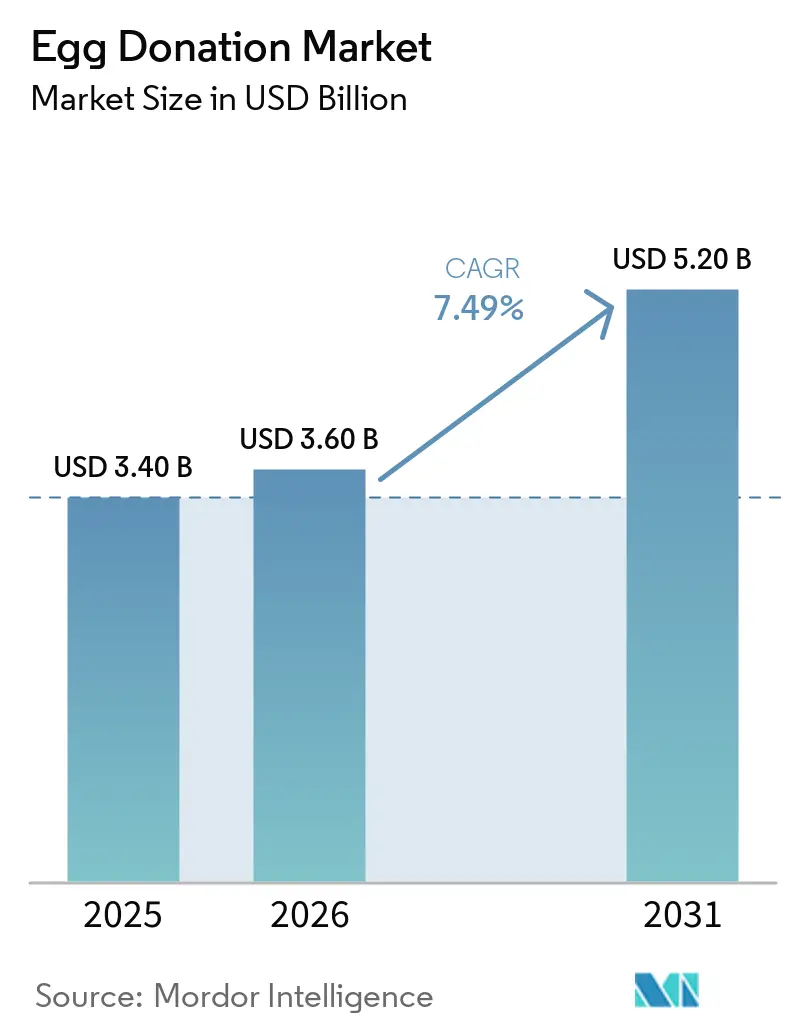

Die Marktgröße für Eizellspende wird voraussichtlich von 3,40 Milliarden USD im Jahr 2025 auf 3,60 Milliarden USD im Jahr 2026 steigen und bis 2031 5,20 Milliarden USD erreichen, mit einer CAGR von 7,49 % über den Zeitraum 2026–2031.

Arbeitgeberfinanzierte Fruchtbarkeitsmandate, die Parität der Lebendgeburtenraten zwischen gefrorenen und frischen Spendereizellen sowie grenzüberschreitende Versorgung, die Empfängerinnen zu permissiven europäischen Zentren lenkt, gestalten den globalen Zugang neu. Frische Spendereizellen hatten 2025 den größten Marktanteil und werden gefrorene Eizellen aufgrund höherer Eizellausbeuten pro Zyklus übertreffen, obwohl Vitrifikationserfolgsraten von über 90 % den Abstand weiter verringern. Die zunehmende Konsolidierung, veranschaulicht durch eine Laborübernahme in den USA im Wert von 535 Millionen USD, die 2024 13 Labore und 32 Satellitenstandorte hinzufügte, versetzt große Netzwerke in die Lage, mit Kostenträgern zu verhandeln und Empfängerinnen in großem Maßstab zu vermitteln.

Wichtigste Erkenntnisse des Berichts

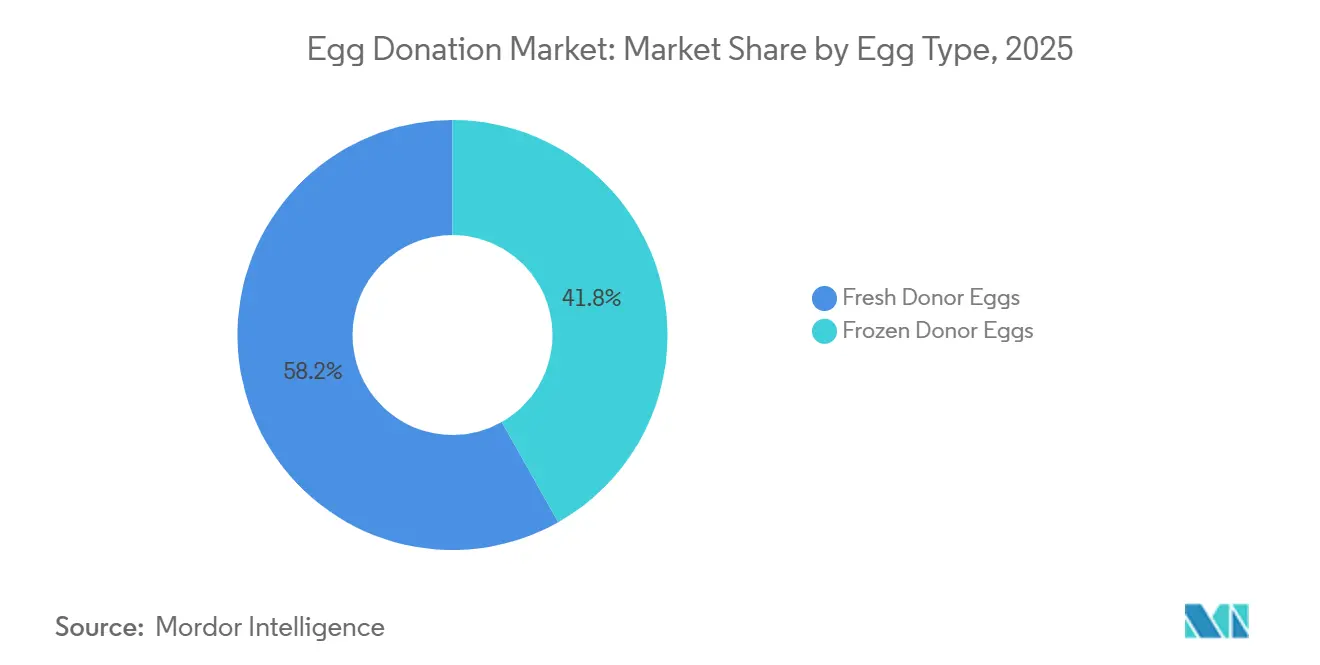

- Nach Eizelltyp führten frische Spendereizellen mit einem Marktanteil von 58,18 % im Markt für Eizellspende im Jahr 2025; gefrorene Spendereizellen werden voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen.

- Nach Endnutzer entfielen 55,17 % des Marktes für Eizellspende im Jahr 2025 auf Fruchtbarkeitskliniken, während Krankenhäuser bis 2031 mit einer CAGR von 8,09 % voranschreiten.

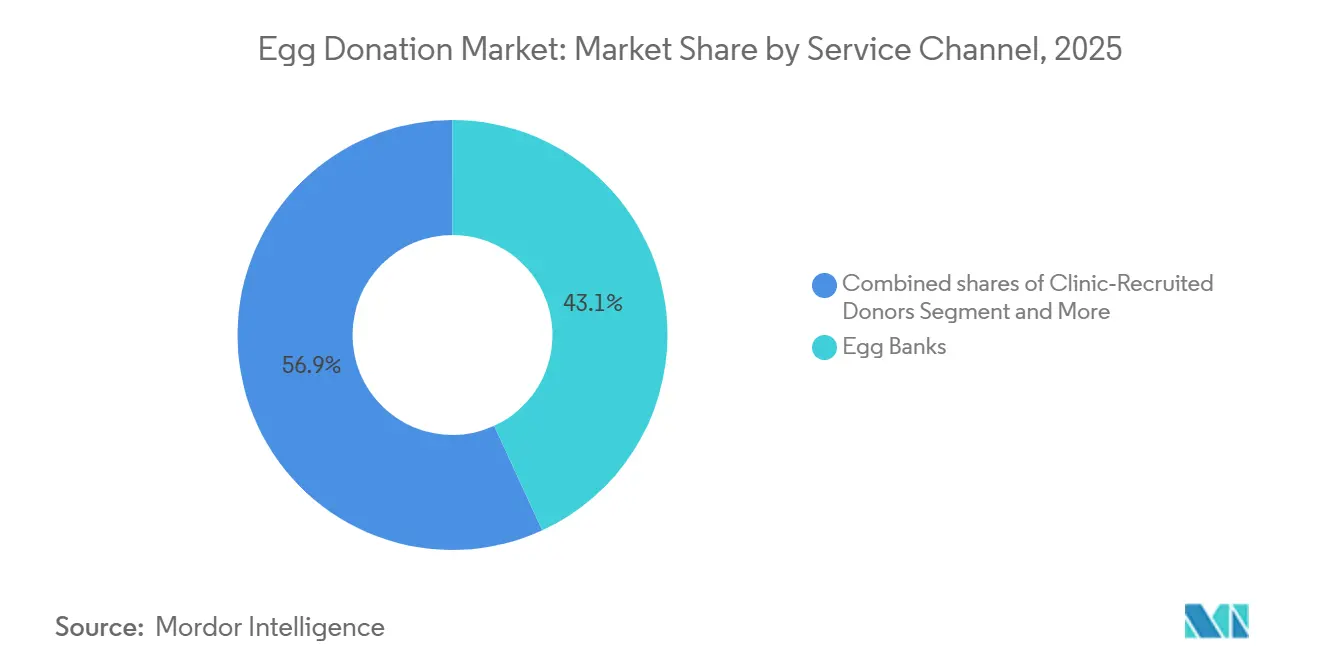

- Nach Servicekanal entfielen 43,15 % des Umsatzes im Jahr 2025 auf Eizellbanken; klinikrekrutierte Spenderprogramme sind der am schnellsten wachsende Kanal mit einer CAGR von 8,21 % bis 2031.

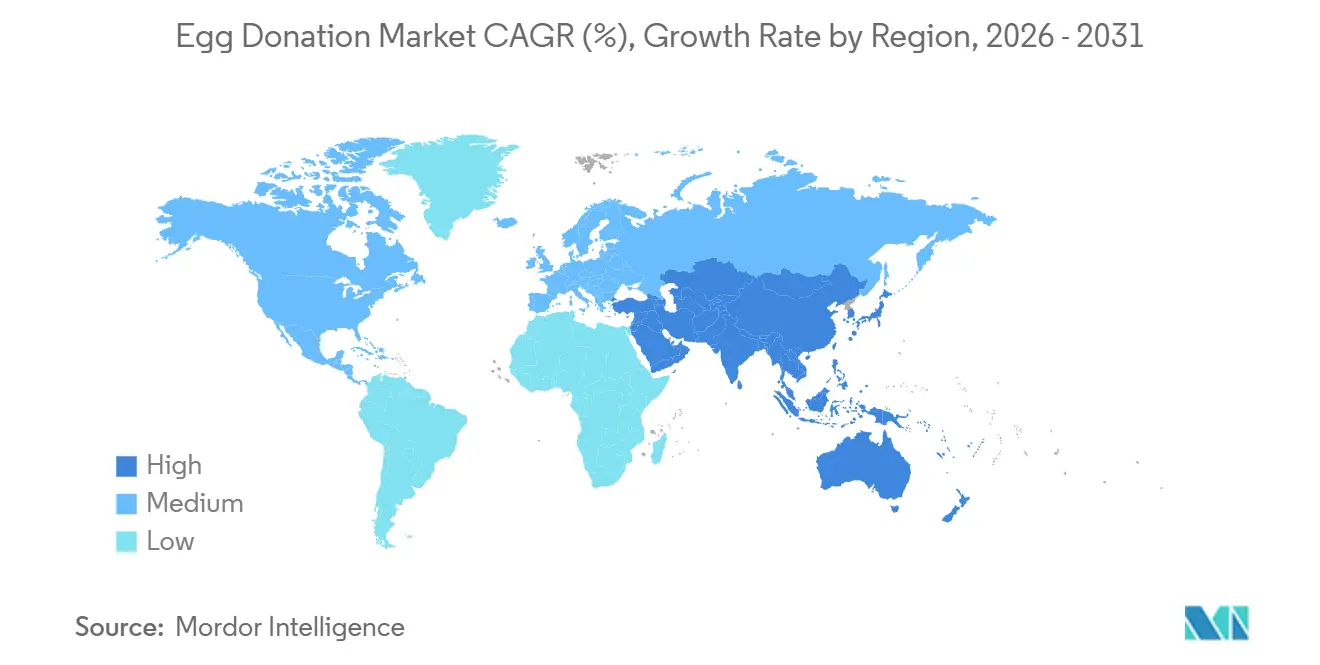

- Nach Geografie führte Nordamerika mit einem Marktanteil von 36,19 % im Markt für Eizellspende im Jahr 2025; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,97 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Eizellspende

Analyse der Auswirkungen von Treibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitgeberfinanzierte Fruchtbarkeitsleistungen erweitern den Patientenpool | +1.2% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Parität beim Erfolg gefrorener Eizellen fördert die Nutzung von Eizellbanken | +1.5% | Global, frühe Gewinne in Nordamerika, Europa, Kern-Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Medizintourismus lenkt Empfängerinnen nach Spanien und in die Tschechische Republik | +0.9% | Europa (Spanien, Tschechische Republik) mit Ausstrahlungseffekten auf Naher Osten und Afrika sowie Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Klinik-Bank-Partnerschaften erweitern die Spenderauswahl weltweit | +1.3% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Telemedizinische Beratungen ermöglichen Fernvermittlung und -überwachung | +0.7% | Global, erste Zugkraft in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-Werkzeuge verfeinern das Spender-Screening und die Embryonenauswahl | +0.8% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitgeberfinanzierte Fruchtbarkeitsleistungen erweitern Zugang und Erschwinglichkeit

Californias Senatsbeschluss 729 verpflichtet Gruppenversicherungen mit mehr als 100 Beschäftigten ab 2026 zur Übernahme von IVF- und Spendereizellzyklen und beseitigt damit finanzielle Hürden für fast 2 Millionen Einwohner[1]Fertility Bridge, "Arbeitgeberfinanzierte Fruchtbarkeitsleistungen erweitern den Zugang," fertilitybridge.com. Illinois weitete die Medicaid-Fruchtbarkeitsleistungen im Januar 2026 aus, und das US-Bundesangestellten-Krankenversicherungsprogramm stellte 2025 klar, dass Spendereizellverfahren erstattungsfähig sind. Die digitale Plattform Maven Clinic berichtet, dass arbeitgeberfinanzierte Pläne nun den Großteil ihres Patientenvolumens finanzieren, was unterstreicht, wie Mandate den Markt für Eizellspende über einkommensstarke Haushalte hinaus ausweiten. Die Größe begünstigt nationale Klinikketten, die plötzliche Nachfrageschübe bewältigen können, während kleinere Praxen unter dem Margendruck ausgehandelter Erstattungssätze leiden. Vergleichbare Gesetzgebungsvorhaben, die im Vereinigten Königreich und in Australien diskutiert werden, signalisieren eine breitere Verlagerung hin zu versicherungsgestützter Fruchtbarkeitsversorgung.

Vitrifikationsparität steigert die Akzeptanz gebankerter Spendereizellen

Die Schnellgefriervitrifikation verhindert Eiskristallschäden und erzielt Überlebensraten von über 90 % sowie Lebendgeburtenraten, die von denen frischer Zyklen nicht zu unterscheiden sind, wie mehrere zwischen 2024 und 2026 veröffentlichte, von Fachleuten begutachtete Studien belegen. Die Parität erodiert die langjährige klinische Präferenz für frische Eizellen und ermöglicht es Eizellbanken, vielfältige Spenderbestände zu halten, wodurch die Vermittlungszeiten von Monaten auf Wochen verkürzt werden. London Egg Bank berichtet von mehr als 20.000 gefrorenen Eizellen, die für den Übernachtversand im gesamten Vereinigten Königreich bereitstehen, während ein im Januar 2026 geschlossenes Exportabkommen Asian Egg Bank ermöglicht, 1.500 gefrorene Eizellen in sieben Länder zu verteilen. Die geringere Belastung für Spenderinnen – sechs bis zehn Eizellen können bei Bedarf aufgetaut werden – senkt die Zykluskosten und erweitert den Zugang in altruistischen Märkten, die eine monetäre Vergütung begrenzen oder verbieten.

Grenzüberschreitende Versorgung konzentriert das Spenderangebot in EU-Zentren

Spanien und die Tschechische Republik fungieren als europäische Clearingstellen für Eizellspenden, indem sie anonyme Spenden erlauben, Spenderinnen mit 800–1.200 EUR vergüten und Empfängerinnen bis zum Alter von 49 Jahren (Spanien) bzw. 50 Jahren (Tschechische Republik) zulassen. Kosten von 4.500–9.000 USD pro Zyklus sind etwa halb so hoch wie in Australien oder den Vereinigten Staaten und ziehen Patientinnen aus Deutschland, dem Vereinigten Königreich und Skandinavien an, wo die Wartelisten zwei Jahre überschreiten. Reprofits mehrsprachige Teleberatungen und die Garantie ohne Wartezeit verdeutlichen, wie tschechische Kliniken internationale Empfängerinnen umwerben. Die Verschärfung der Politik andernorts – Frankreich beendete die Spenderanonymität im März 2025, und Belgien schlug im November 2025 eine ähnliche Änderung vor – verstärkt den Zustrom zu permissiven EU-Zentren.

Klinik-Eizellbank-Netzwerke globalisieren den Spenderzugang

MyEggBank kooperiert mit mehr als 200 US-Kliniken und führte im Juli 2025 flexible Optionen für offene Identität, halboffene Identität und Identitätsfreigabe ein, um mit aufkommenden Gesetzen zur Identitätsoffenlegung umzugehen. Die Integration von Luminary Donor Eggs durch Fairfax EggBank im Jahr 2024 verdoppelte den Katalog auf über 450 Profile, während Asian Egg Bank 700 aktive Spenderinnen für den Export im gesamten Pazifikraum unterhält. Netzwerke standardisieren embryologische Protokolle, teilen Ergebnisdaten und verhandeln vergünstigte Kryologistik, sodass eine ländliche Klinik einen Spenderpool anbieten kann, der mit dem städtischer Zentren vergleichbar ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und uneinheitliche Versicherungsdeckung | -1.1% | Global, akut in Australien, Vereinigtem Königreich, Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gesetzliche Verbote oder strenge Beschränkungen in wichtigen Ländern | -0.8% | China, Japan, Naher Osten, Teile Europas | Langfristig (≥ 4 Jahre) |

| Verlust der Spenderanonymität erhöht den Compliance-Aufwand | -0.6% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Begrenzter Spenderpool, höhere Screening-Ausgaben, ethische Bedenken | -0.9% | Global, gravierend in Australien, Vereinigtem Königreich, altruistischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und lückenhafte Erstattung

Ein Spendereizell-IVF-Zyklus kostet in den Vereinigten Staaten 15.000–25.000 USD, in Australien 10.000–20.000 USD und im Vereinigten Königreich 8.000–12.000 GBP, wobei die Spendervergütung häufig von der Versicherung ausgeschlossen ist[2]Elfy Scott, "Sollte Australien seine Gesetze zur Eizellspende ändern?" SBS News, sbs.com.au. Californias Mandat von 2026 und die Medicaid-Ausweitung in Illinois stehen im Gegensatz zum Medicare-Ausschluss in Australien und der Rationierung der Leistungen des Nationalen Gesundheitsdienstes im Vereinigten Königreich, was Erschwinglichkeitsgefälle schafft. In Australien zwingt ein Spender-Empfänger-Verhältnis von 1:52 viele Patientinnen ins Ausland, während ein 2024 gestartetes öffentliches Fruchtbarkeitsprogramm im Wert von 120 Millionen USD bis Anfang 2026 nur 140 Schwangerschaften und eine Lebendgeburt verzeichnet hat.

Regulatorische Verbote oder Beschränkungen in wichtigen Märkten

China verbietet kommerzielle Eizellspenden, sodass weniger als 0,2 % der jährlichen Zyklen der assistierten Reproduktion auf Spendereizellen angewiesen sind. Japan beschränkt Spenden auf altruistische Fälle gemäß Berufsrichtlinien, die Eizellbanken verbieten und Spenderinnen auf Frauen unter 35 Jahren mit Kindern beschränken, was das inländische Angebot vernachlässigbar hält. Deutschland, die Schweiz und mehrere Länder des Nahen Ostens verhängen vollständige Verbote. Colorados Gesetz vom Juli 2024, das die Offenlegung der Spenderidentität vorschreibt, schreckte US-amerikanische Teilnehmerinnen ab, und Frankreichs ähnlicher Schritt ließ bis Anfang 2026 10.600 Patientinnen auf Wartelisten zurück[3]Behörde für menschliche Befruchtung und Embryologie, "Schriftliche Stellungnahme für die WEC-Untersuchung," hfea.gov.uk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eizelltyp: Frische Zyklen behalten Vorsprung trotz Gewinnen bei gefrorenen Eizellen

Frische Spendereizellen hielten 2025 einen Umsatzanteil von 58,18 %, und das Segment wird bis 2031 mit einer CAGR von 8,13 % wachsen, da Empfängerinnen höhere Eizellausbeuten pro Entnahme bevorzugen. Die Marktgröße für Eizellspende bei frischen Zyklen wird bis 2031 voraussichtlich 3,0 Milliarden USD erreichen, unterstützt durch personalisierte Vermittlung in den Vereinigten Staaten und Spanien. Vitrifikationsüberlebensraten von über 90 % haben den Ergebnisunterschied verringert und die Nutzung gefrorener Eizellen bei älteren Empfängerinnen und grenzüberschreitenden Patientinnen vorangetrieben.

Gefrorene Eizellen verkürzen die Zeiträume von Monaten auf Wochen, reduzieren die Belastung für Spenderinnen und sind weniger von der Verschärfung der Anonymitätsgesetze betroffen, da viele vor neuen Offenlegungsmandaten eingelagert wurden. Die Partnerschaft von Asian Egg Bank zum jährlichen Export von 1.500 gefrorenen Eizellen zeigt, wie gebankte Bestände Regionen mit Spendermangel versorgen. Preisunterschiede spielen ebenfalls eine Rolle: Gefrorene Zyklen in Spanien kosten 4.500–6.500 EUR gegenüber 6.000–9.000 EUR für frische Zyklen, was wertorientierte Empfängerinnen zu vitrifizierten Optionen lenkt.

Nach Endnutzer: Krankenhäuser beschleunigen sich durch integrierte Netzwerke

Fruchtbarkeitskliniken entfielen 2025 auf 55,17 % des Umsatzes, was auf tiefgreifende embryologische Expertise und proprietäre Spenderkataloge zurückzuführen ist. Krankenhäuser hingegen schreiten bis 2031 mit einer CAGR von 8,09 % voran, da integrierte Gesundheitssysteme Fruchtbarkeitseinheiten einbetten, versicherte Patientinnen halten und systeminterne Überweisungen nutzen. Die Allianz von Conemaugh Memorial mit Shady Grove Fertility im Jahr 2025 und die Partnerschaft von UNC Health mit IVI RMA im Jahr 2026 veranschaulichen einen Trend, der den klinischen Fußabdruck des Marktes für Eizellspende in mittelgroßen Städten ausweitet.

Krankenhausumgebungen profitieren von bestehenden Compliance-Strukturen gemäß HIPAA und DSGVO, ein Vorteil, da sich Regeln zur Identitätsoffenlegung ausbreiten. Kliniken bleiben dort dominant, wo spezialisierte Gentests oder ein hohes Volumen an Spenderrekrutierung erforderlich ist, doch Universitätskrankenhäuser holen auf, indem sie Nischenanbieter erwerben oder mit ihnen kooperieren.

Nach Servicekanal: Klinikrekrutierte Spenderinnen übertreffen gebankte Eizellen

Eizellbanken entfielen 2025 auf 43,15 % des Umsatzes, aber klinikrekrutierte Programme mit frischen Spenderinnen sind der am schnellsten wachsende Kanal mit einer CAGR von 8,21 %, was die Präferenz der Empfängerinnen für anpassbare Spendereigenschaften und größere Eizellchargen pro Zyklus widerspiegelt. Der Marktanteil klinikrekrutierter Programme im Markt für Eizellspende wird bis 2031 voraussichtlich steigen. Offene-Identität-Rahmenwerke ermöglichen es Spenderinnen, ihre künftigen Kontaktpräferenzen zu bestimmen, sich an sich entwickelnde Offenlegungsgesetze anzupassen und die Teilnahme zu fördern.

Agenturen, die 30.000–50.000 USD für die Concierge-Spendervermittlung berechnen, bedienen vermögende Klientel, insbesondere gleichgeschlechtliche männliche Paare, die auch Leihmutterschaft benötigen. In altruistischen Märkten wie Australien und dem Vereinigten Königreich drängen begrenzte inländische Spenderinnen Kliniken dazu, gefrorene Eizellen zu importieren oder mit Agenturen im Ausland zusammenzuarbeiten, was den Wert grenzüberschreitender Netzwerke unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 36,19 %, angetrieben durch Arbeitgebermandate, Private-Equity-Konsolidierung und die weltweit liquideste Lieferkette für Spendereizellen. Colorados Offenlegungsgesetz und eine Ablehnungsquote von 97 % der Bewerberinnen aufgrund von FDA-Kriterien signalisieren eine Verknappung des Arbeitsangebots, auch wenn die Versorgungsabdeckung zunimmt. Merkmalsbasierte Vergütungsunterschiede – weiße und asiatische Spenderinnen verdienen im Laufe ihres Lebens bis zu 100.000 USD – ziehen ethische Kritik auf sich. Kanada bleibt durch altruistische Regeln eingeschränkt, während Mexiko als kostengünstiges Ziel für US-amerikanische Patientinnen dient.

Europas Landschaft ist zweigeteilt. Spanien und die Tschechische Republik empfangen weiterhin internationale Empfängerinnen mit anonymen Spenden und Zyklusgebühren unter 10.000 USD. Frankreichs Aufhebung der Anonymität im Jahr 2025 und Belgiens ausstehende Gesetzgebung haben die Wartelisten verlängert und veranschaulichen, wie Politik das Angebot schneller schrumpfen lassen kann, als Rekrutierungskampagnen reagieren können. Das Vereinigte Königreich erhöhte die Spendervergütung 2024 auf 985 GBP, doch die Spenderzahlen blieben mit rund 1.500 jährlich konstant, was Tausende auf den Wartelisten des Nationalen Gesundheitsdienstes zurücklässt. Deutschland, die Schweiz und Österreich verbieten Spenden und lenken Patientinnen nach Spanien und in die Tschechische Republik.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,97 % bis 2031. Japan erstattet den Großteil der fortgeschrittenen Fruchtbarkeitskosten, verbietet jedoch weiterhin kommerzielle Spenden und schickt Patientinnen ins Ausland. Australien leidet unter einem chronischen Spender-Empfänger-Verhältnis von 1:52 und hinkt trotz eines öffentlichen Programms im Wert von 120 Millionen USD hinterher, das bis Anfang 2026 nur eine Geburt verzeichnete. Chinas Verbot kommerzieller Spenden hält die inländische Durchdringung unter 1 %, obwohl provinzielle Pilotprojekte die Beschränkungen angesichts des Bevölkerungsdrucks möglicherweise lockern.

Wettbewerbslandschaft

Drei Kräfte bestimmen den Wettbewerb: Private-Equity-Übernahmen, Technologieintegration und regulatorische Arbitrage. Eine Akquisition im Wert von 535 Millionen USD im Jahr 2024 schuf das größte US-amerikanische Fruchtbarkeitsnetzwerk und integrierte 13 Labore und 32 Satelliten, um das Wachstum durch Arbeitgebermandate zu bedienen. KKRs frühere Beteiligung im Wert von 3,25 Milliarden USD bestätigte die Eizellspende als Private-Equity-Plattformstrategie. CSG.BIOs Kauf von Hanabusa IVF und Asian Egg Bank im März 2026 erweitert diese Strategie in den Asien-Pazifik-Raum.

Technologie unterscheidet die Vorreiter. Maven Clinic sammelte 125 Millionen USD ein, um sein KI-gestütztes Netzwerk von 475 Kliniken auszubauen, während Lucina Egg Banks ReflEggction-Algorithmus die Embryonenlebensfähigkeit vorhersagt und Ovom Cares KI-Workflow die Befruchtung in europäischen Studien verbesserte. Automatisierung reduziert die Laborvariabilität, mindert Spenderengpässe durch Optimierung der Oozytennutzung und verkürzt die Zeit bis zur Schwangerschaft.

Gesetze zur Identitätsoffenlegung schaffen Marktlücken. Plattformen, die Spenderinnen prüfen, die künftigen Kontakt erlauben, genießen einen First-Mover-Vorteil in Colorado und Frankreich. Kleinere regionale Kliniken behalten Nischenpositionen, indem sie mehrsprachige Teleberatungen und Garantien ohne Wartezeit anbieten, insbesondere in Medizintourismuskorridor wie Brünn und Alicante. Dennoch kontrollieren die fünf größten Betreiber bereits den Großteil des US-amerikanischen Zyklusvolumens, und weitere Transaktionen werden erwartet, da die Bewertungen hoch bleiben.

Marktführer der Eizellspende-Branche

Cryos International A/S

California Cryobank

IVIRMA Global

Donor Egg Bank USA

Virtus Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: CSG.BIO erwarb Hanabusa IVF und Asian Egg Bank, um die Spendereizell-Logistik in sieben Ländern des Asien-Pazifik-Raums auszubauen.

- März 2026: Lucina Egg Bank führte ReflEggction ein, ein maschinelles Lernwerkzeug, das die Embryonenlebensfähigkeit vorhersagt, um Zykluszeiten zu verkürzen.

- Februar 2026: IVI RMA und UNC Fertility gründeten eine Universitätskrankenhaus-Partnerschaft, die Spendereizell-Dienste in North Carolina einbettet.

Umfang des globalen Berichts zum Markt für Eizellspende

Gemäß dem Umfang des Berichts ist die Eizellspende eine fortgeschrittene Form der assistierten Reproduktionstechnologie, bei der eine fruchtbare Frau ihre Eizellen oder Oozyten zur Verfügung stellt, um einer anderen Person oder einem Paar bei der Empfängnis eines Kindes zu helfen. Dieses Verfahren wird typischerweise von Empfängerinnen genutzt, die aufgrund eines fortgeschrittenen mütterlichen Alters, eines vorzeitigen Ovarialversagens oder des Wunsches, genetische Erkrankungen nicht weiterzugeben, mit Unfruchtbarkeit konfrontiert sind.

Der Markt für Eizellspende ist nach Eizelltyp, Endnutzern, Servicekanal und Geografie segmentiert. Basierend auf dem Eizelltyp ist der Markt in frische Spendereizellen und gefrorene Spendereizellen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken (einschließlich D2C-E-Commerce) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Frische Spendereizellen |

| Gefrorene Spendereizellen |

| Fruchtbarkeitskliniken |

| Krankenhäuser |

| Sonstige |

| Eizellbanken (gebankte gefrorene Oozyten) |

| Klinikrekrutierte Spenderinnen (frisch) |

| Agenturen und Vermittlungsdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Eizelltyp | Frische Spendereizellen | |

| Gefrorene Spendereizellen | ||

| Nach Endnutzer | Fruchtbarkeitskliniken | |

| Krankenhäuser | ||

| Sonstige | ||

| Nach Servicekanal | Eizellbanken (gebankte gefrorene Oozyten) | |

| Klinikrekrutierte Spenderinnen (frisch) | ||

| Agenturen und Vermittlungsdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Eizellspende bis 2031 sein?

Es wird prognostiziert, dass er 5,2 Milliarden USD erreichen wird, mit einer CAGR von 7,49 % von 2026 bis 2031.

Welche Region wächst am schnellsten?

Asien-Pazifik, angetrieben durch Versicherungsreformen in Japan und Klinikexpansion in Indien, wird bis 2031 eine CAGR von 8,97 % verzeichnen.

Funktionieren gefrorene Spendereizellen genauso gut wie frische?

Von Fachleuten begutachtete Studien zeigen Überlebensraten von über 90 % und vergleichbare Lebendgeburtenraten, was vitrifizierten Eizellen zu einer praktikablen Alternative macht.

Was sind die wichtigsten Kostenhürden für Patientinnen?

Die Preise für Spendereizell-IVF-Zyklen liegen zwischen 10.000 und 25.000 USD, und die Versicherungsdeckung variiert je nach Land und sogar innerhalb der US-amerikanischen Bundesstaaten.

Seite zuletzt aktualisiert am: