ドライウォールテクスチャー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 5.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

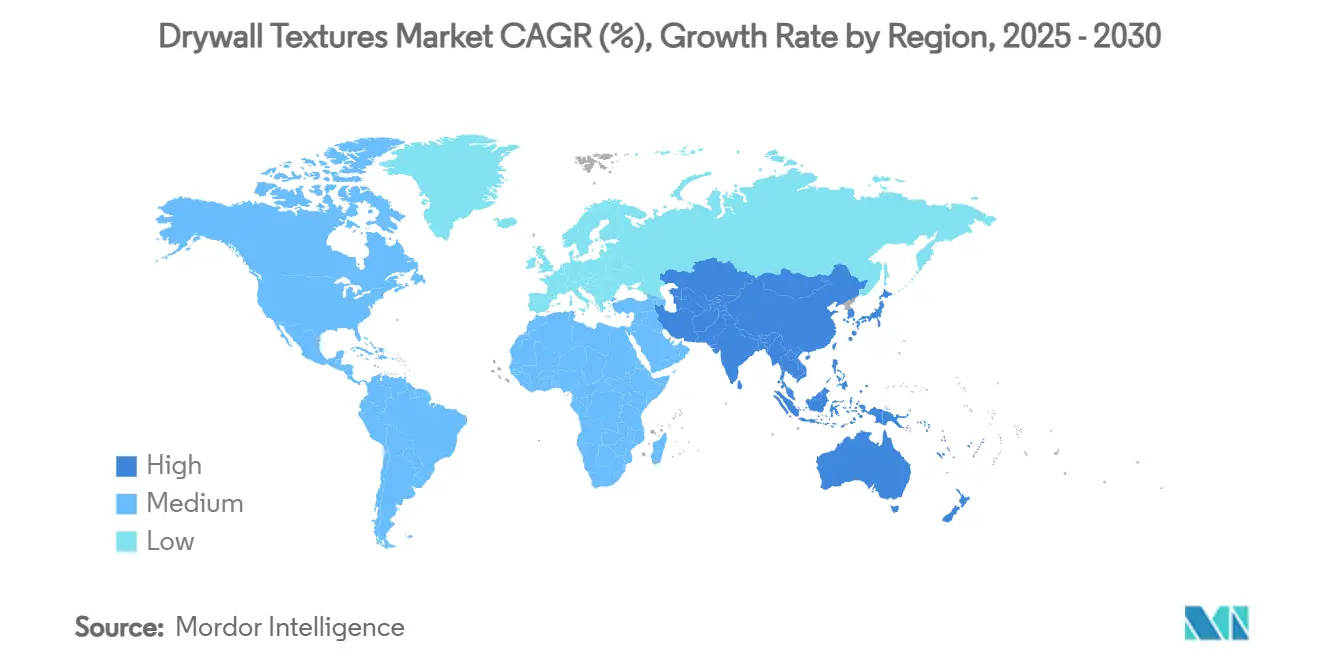

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライウォールテクスチャー市場分析

2031年までに、ドライウォールテクスチャー市場は2025年の推定37億8,000万ドル、2026年の39億7,000万ドルから成長し、51億ドルに達する見込みで、2026年から2031年にかけてCAGR 5.12%を記録します。審美的な好みは、単なる色彩を超えた深みを提供するテクスチャー仕上げへとシフトしています。このトレンドは住宅リモデルと商業改修の両方で顕著であり、特に北米では2026年初頭にリモデリング支出が約5,240億ドルに達しました。施工業者は、審美性を高めるだけでなく、軽微な表面の欠陥を隠すことでパンチリストサイクルを短縮するテクスチャーソリューションをますます選択するようになっています。同時に、メーカーはカリフォルニア州と欧州連合で浮上している厳格な室内空気質規制に対応するため、低VOC配合への投資を進めています。2025年、米国建設業界は43万9,000件の求人が未充足という顕著な課題に直面しました。この労働力不足と賃金上昇が相まって、自動スプレーシステムとロボットフィニッシャーへの転換が加速し、生産性を高めながらシリカ暴露リスクを軽減しています。一方、石膏原料の関税変動により、流通業者は調達戦略を多様化し、材料コストをヘッジするようになっています。これにより、輸送費削減効果で知られるドライミックスパウダーへの関心が同時に高まっています。

主要レポートのポイント

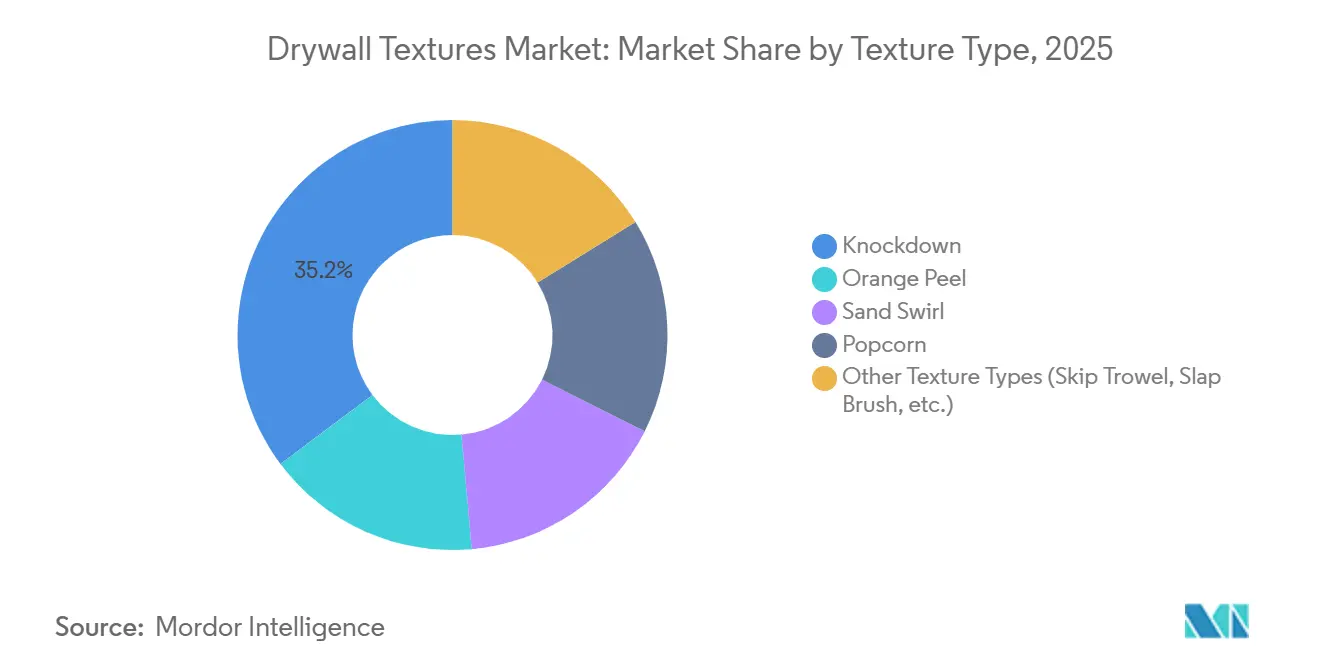

- テクスチャータイプ別では、ノックダウンが2025年のドライウォールテクスチャー市場シェアの35.23%を占め、2026年から2031年にかけて最も速い5.35% CAGRを記録する見込みです。

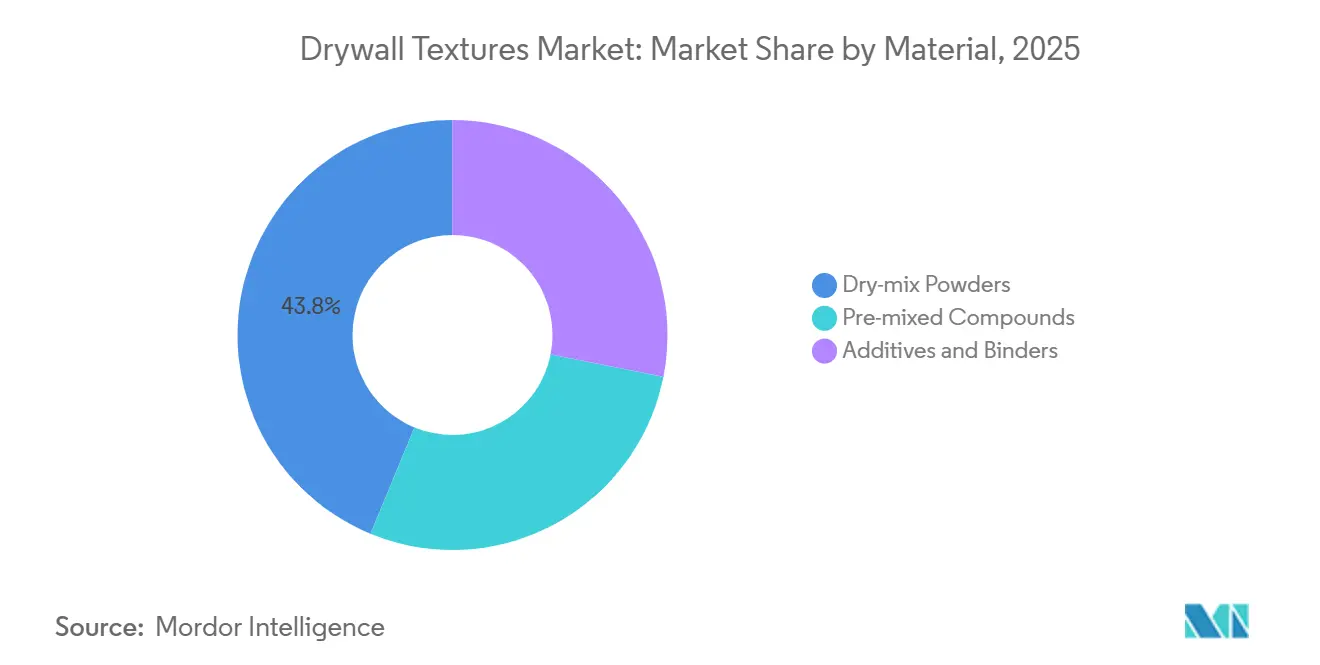

- 材料別では、ドライミックスパウダーが2025年のドライウォールテクスチャー市場規模の43.78%のシェアを保持し、2026年から2031年にかけてCAGR 5.71%で拡大する見込みです。

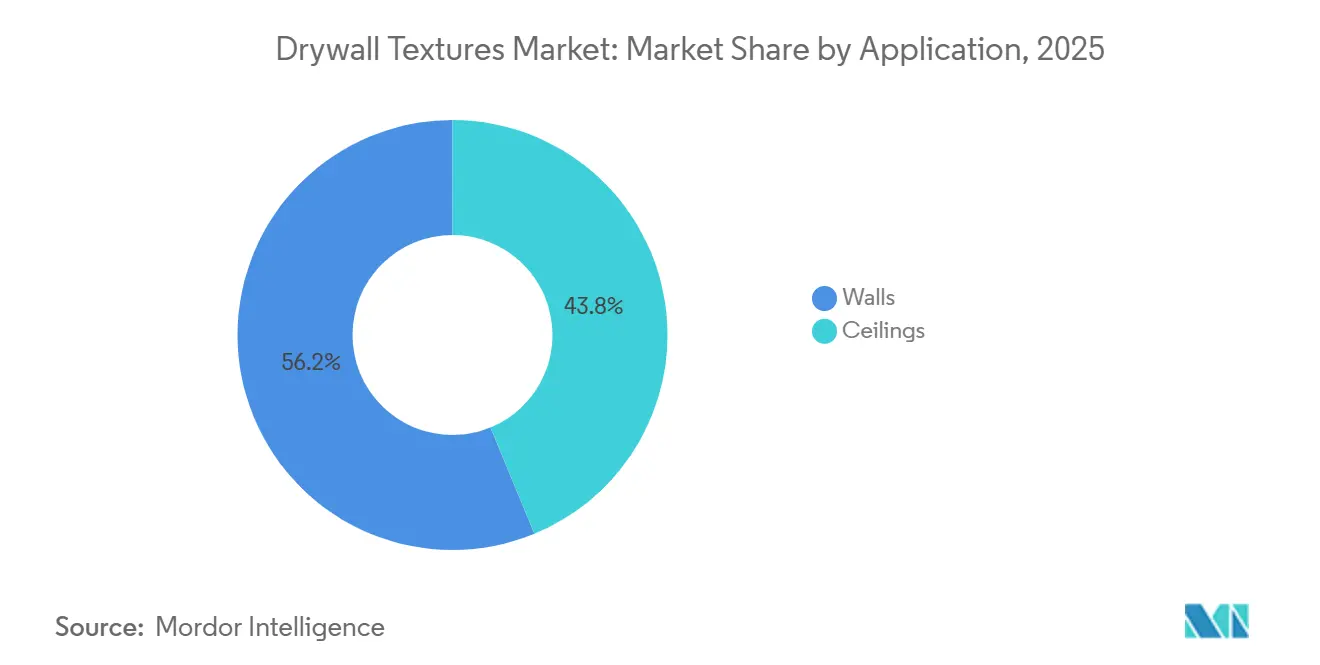

- 用途別では、壁が2025年のドライウォールテクスチャー市場規模の56.22%のシェアを占め、天井は2026年から2031年にかけてCAGR 5.76%で成長しています。

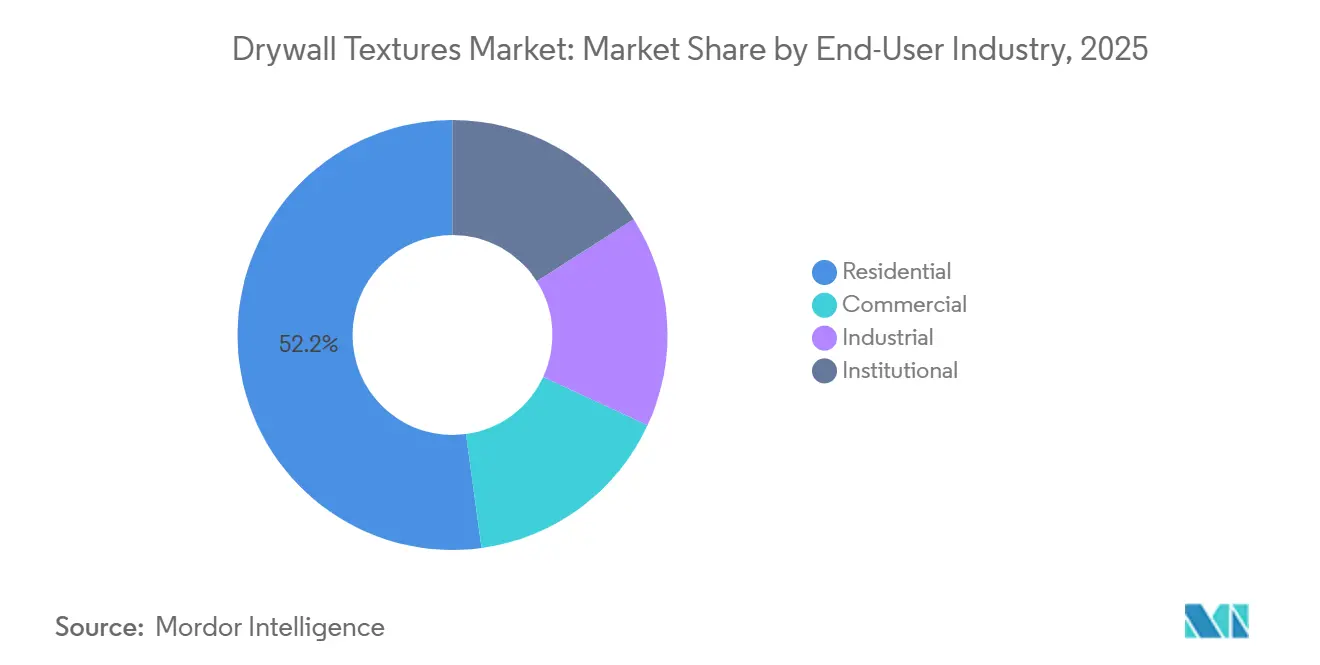

- エンドユーザー産業別では、住宅が2025年のドライウォールテクスチャー市場シェアの52.15%でリードし、商業は2026年から2031年にかけて最高の5.88% CAGRを記録しています。

- 地域別では、北米が2025年のドライウォールテクスチャー市場規模の33.26%のシェアを占め、アジア太平洋は2026年から2031年にかけてCAGR 5.63%で最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドライウォールテクスチャー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 審美的・装飾的仕上げへの需要増加 | +1.4% | グローバル(北米・欧州でのプレミアム採用) | 中期(2〜4年) |

| 改修・リモデリング活動の増加 | +1.6% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| ESG主導による低VOCテクスチャーコンパウンドへのシフト | +0.9% | 北米・EU、自主的なアジア太平洋 | 長期(4年以上) |

| 自動化・ロボットスプレー塗布システムの採用 | +0.7% | 北米、西欧、日本 | 中期(2〜4年) |

| AR・VRビジュアライゼーションツールによるプレミアムアップグレードの加速 | +0.5% | 北米、一部のEUおよびアジア太平洋の主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

審美的・装飾的仕上げへの需要増加

2026年、業界調査により、触覚的な深みを強調するソーシャルメディアの画像が、住宅所有者とデザイナーの両方を立体的な壁面処理へと誘導していることが明らかになりました。材料コストは8〜12%の緩やかな上昇を見せる一方、プレミアムテクスチャーは15〜25%の価格プレミアムを実現し、施工業者のマージンを拡大しています。ノックダウンとオレンジピール仕上げが数量面で主流を占めていますが、スラップブラシやコムパターンなどのオーダーメイドは、よりゆとりあるスケジュールのカスタムビルドでニッチを開拓しています。これらの仕上げは、軽微な基材の欠陥を隠すだけでなく、高価な表面準備の必要性を減らし、新築と改修の両方で魅力的な選択肢となっています。

改修・リモデリング活動の増加

高金利が新規建設着工を抑制する一方で、既存住宅と古いオフィスビルの両方のアップグレードを促進しています。2026年初頭、米国の住宅リモデリング支出は前年比12.5%増加しました。オフィスオーナーは従来のオフィスレイアウトを再構想し、パーティションを必要とせずに空間を区切るために音響天井テクスチャーを使用した柔軟なデザインを選択しています。優れた接着性で知られる特殊プライマーへの需要が高まるにつれ、統合システムを提供するサプライヤーが単一SKU製品のみのサプライヤーより好まれるようになっています。改修に重点を置くことで知られるドイツや日本などの国々も、再入居時間を大幅に短縮する低粉塵コンパウンドを優先しています。

ESG主導による低VOCテクスチャーコンパウンドへのシフト

学校、病院、LEEDを目指す施設では、GREENGUARDや類似のエコラベルが任意の追加ではなく必須の認証として見なされるようになっています[1]UL Solutions、「GREENGUARDサーティフィケーションプログラム」、ul.com。これに対応して、メーカーはバインダーを再設計し、水性樹脂を導入し、VOC上限50g/L未満に準拠するためにホルムアルデヒドドナーを排除しています。低VOC製品は5〜8%のプレミアムが付くものの、グリーンビルディングインセンティブへのアクセスを提供し、室内空気に関する苦情に伴う訴訟リスクを軽減します。当初カリフォルニア州とEUで顕著だった採用は、グローバルデベロッパーが一貫した調達基準を施行することで、インドやベトナムの多国籍プロジェクトにも拡大しています。

自動化・ロボットスプレー塗布システムの採用

持続的な技能労働者不足と、ドライウォール施工業者の時給中央値が38.76ドルという状況に直面した施工業者は、レベル4およびレベル5の仕上げを自律的に達成できるロボットの実験を始めています。Canvasの1200CXユニットは、労働時間を最大40%削減するだけでなく、適応型スプレーパターンによりコンパウンドの無駄を10〜15%削減します。中規模商業案件での回収期間が12〜18ヶ月であることから、資本支出リスクを軽減する戦略としてリースモデルが台頭しています。早期採用者は主に北米と西欧にいますが、日本でのパイロットプロジェクトは、特に高齢化する労働力が労働供給を逼迫させるにつれて、より広い採用を示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国における熟練施工業者不足 | −0.8% | インド、ASEAN、中東、ラテンアメリカ | 短期(2年以内) |

| より厳格な吸入性シリカ規制によるプロジェクト遅延 | −0.6% | 北米、EU | 中期(2〜4年) |

| 石膏コンパウンドの関税による材料コストの変動 | −0.4% | 米国、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済国における熟練施工業者不足

インドおよび東南アジアでは、急速な都市化によりテクスチャー専門職の賃金が一般労働者と比較して40〜50%上昇しています[2]統計・計画実施省、「2026年建設業年次調査」、mospi.gov.in。この急騰により、デベロッパーは仕様を簡素化するか、輸入クルーに頼るかを迫られています。熟練労働者への需要が高まる一方、職業訓練プログラムはそのペースに追いつけず、業界の低い社会的地位が若者の参入をさらに妨げています。自動スプレーが新興市場の賃金水準では経済的に成立しない限り、施工業者のボトルネックが急成長するこれらの地域でのプレミアム仕上げの普及を制限し続けるでしょう。

より厳格な吸入性シリカ規制によるプロジェクト遅延

2025年、OSHAが結晶性シリカ暴露の上限を厳格化したことで、ジョージア州の施工業者が11万6,000ドルを超える罰金を科されました。一方、2026年1月1日に施行されたカリフォルニア州のSTOP法は、石膏の乾式切断を禁止しました。この義務化により湿式切断への移行が強制され、プロジェクトコストが5,000〜15,000ドル増加し、スケジュールが5〜10%延長されました。コンプライアンスの負担は小規模業者に最も大きな打撃を与え、競争の激しさを低下させ、入札価格を押し上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクスチャータイプ別:ノックダウンがプレミアムな魅力を維持

2025年、ノックダウン仕上げはドライウォールテクスチャー市場の35.23%のシェアを占め、2031年まで5.35% CAGRを維持すると予測されています。この技術は、軽微なボードの欠陥を隠しながら高級感のある外観を提供することで知られ、一戸建て住宅の改修やブティックホスピタリティのアップグレードに最適な選択肢となっています。一方、オレンジピールテクスチャーは、芸術的な装飾よりもスピードを優先する集合住宅や商業インテリアの信頼できる選択肢として機能しています。ニッチなスラップブラシやコムパターンは市場の小さなセグメントを占めていますが、標準的な開発では見落とされがちな職人技を重視するクライアントがいるカスタムホームで支持を集めています。この新興マイクロセグメントに対応するため、メーカーはHomaxのPro Gradeなどのエアゾール形式を導入しており、2025年にデビューしました。

将来の成長は、ソーシャルメディアが牽引するデザイントレンドと、職人的技術に長けた熟練施工業者の存在に密接に関連しています。かつて人気を博したポップコーン天井は、時代遅れの審美観やアスベストへの懸念との関連から、今や廃れつつあります。戦略的な転換として、サプライヤーは現在スクレープオフキットを提供しています。除去ツールと低粉塵リサーフェサーを組み合わせたこれらのキットは、既存のポップコーン天井を変換する機会を提供し、ドライウォールテクスチャー市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ドライミックスパウダーが物流経済性でリード

2025年、ドライミックスパウダーは市場の43.78%のシェアを保持し、予測ではドライウォールテクスチャー市場規模が2031年まで5.71% CAGRで拡大することが示されています。これらのパウダーの軽量な輸送重量と長い保存期間は、流通業者に関税リスクへのヘッジを提供し、予測不可能な工事スケジュールに対する施工業者の柔軟性を高めます。時給が40ドルを超える労働力不足の都市部では、プレミックスバケツが普及し、利便性に伴うコストペナルティを効果的に削減しています。サプライヤーは、差別化されたSKUを通じてマージンを向上させる戦略として、抗菌、耐湿、音響調整オプションなどの添加剤豊富な配合をますます導入しています。

Georgia-Pacificはスウィートウォーター工場に3億2,500万ドルを投資し、石膏ボードとテクスチャーコンパウンドラインを戦略的に連携させています。この動きはバンドルテンダーを促進し、バイヤーロイヤルティを育成しています。一方、CertainTeedのM2TECHボードは、独自のコンパウンドと組み合わせることで、垂直統合の利点を強調しています。ドライミックスパウダーは優位性を維持すると予想されますが、プレミックスオプションは2030年以前に高賃金市場でパリティを達成する軌道に乗っています。このシフトは、工場管理された粘度に合わせて調整されたロボットスプレーの普及増加によってさらに後押しされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:商業改修で天井が壁を上回る成長

2025年、壁が56.22%を占め収益の主役でした。しかし、天井処理はCAGR 5.76%で上昇傾向にあります。この成長は主に、オープンプランオフィスや教育機関の音響減衰ニーズによって牽引されています。ArmstrongのTectum DesignArtパネルは、NRC評価0.85で、従来の左官塗りプラスターより2.5倍速く施工でき、施工業者にとって魅力的な選択肢となっています。一方、天井向けドライウォールテクスチャー市場は医療改修からも恩恵を受けています。ここでは、洗浄可能で吸音性を持つEcophon Hygiene Advanceなどのパネルが感染管理プロトコルに適合しています。

避難経路では、規制上の防火等級がスプレー塗布クラスAテクスチャーに傾いています。このニッチは添加剤メーカーの注目を集めています。一方、壁は住宅プロジェクトで引き続き好まれる選択肢であり、北米のリモデリング急増において大きな数量を牽引しています。エネルギーコードが強化され、連続断熱層が促進されるにつれて、テクスチャー外装シーシングへの関心が高まっています。ただし、このフロンティア機会はまだパイロット段階にあります。

エンドユーザー産業別:商業セグメントが加速

2025年、住宅用途が52.15%の市場シェアを保持しましたが、商業需要はCAGR 5.88%で急増すると予測されています。この上昇は、ロビー、廊下、コワーキングスペースを近代化するオーナーによって牽引されています。ドライウォールテクスチャー市場は、ハイブリッドワークステーションが完全なパーティションを必要とせずに音響制御を優先するオフィスで成長する見込みです。5〜7年ごとにブランドを刷新するホスピタリティチェーンは、差別化のために職人的な壁テクスチャーに目を向けています。対照的に、機関調達は価格に敏感であり、入札審査期間が長くなり、プレミアムコンパウンドへの関心が抑制されています。

JSW PaintsによるAkzo Nobel Indiaの10億8,000万ドルの買収は、南アジアの商業プロジェクトパイプラインを支配するための競争を浮き彫りにしています。商業クライアントはロボット仕上げとARビジュアライゼーションを採用しており、主に手作業に依存する住宅施工業者との技術格差を広げています。一方、産業施設は慎重なユーザーであり、倉庫内のオフィスポッドにのみテクスチャーを使用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は収益の33.26%を占めましたが、一戸建て住宅市場が飽和に近づくにつれ、CAGRは4.8%に低下すると予測されています。北米のドライウォールテクスチャー市場は、高い労働コストと厳格なOSHAシリカ規制に悩まされながらも、自動化採用の最前線に立っています。カリフォルニア州の乾式切断禁止が2026年に施行され、GREENGUARDが学校の標準仕様として台頭するにつれ、コンプライアンスの課題が増大しています。さらに、関税による石膏価格の急騰により、流通業者が国内ドライミックスパウダーを備蓄し、ボードとコンパウンドのコストに一時的な格差が生じています。

アジア太平洋は世界で最も速い成長を遂げており、CAGR 5.63%で拡大しています。中国の石膏ボード消費量は2027年までに122億平方メートルに達すると予測されており、都市部のアパートにおける壁テクスチャーの需要を後押ししています。インドでは、テクスチャー施工業者の賃金インフレの上昇と、日本ペイントによる200クロールピーの設備拡張が、プレミアム仕上げへの高まる需要を裏付けています。一方、ASEAN地域では、製造業の移転が成長を支えています。ベトナムとインドネシアがより迅速なオレンジピールテクスチャーに傾く一方、ジャカルタのアップスケールプレミアムコンドミニアムはノックダウンスイートを試験的に導入しています。

欧州では、厳格なVOC上限とEPD義務化が水性コンパウンドとISO 14001認証工場への投資を促進しています。北欧諸国がオープンプランオフィスの天井テクスチャー革新を推進する一方、南欧はホスピタリティセクターの改修に注力しています。新築許可が落ち込んでいても、EUグリーンディールが義務付けるエネルギー改修が数量を維持すると期待されています。

南米では、ブラジルが通貨変動に直面しながらも、高級小売向けの装飾天井に強い関心を持ちながら前進しています。一方、中東では、サウジアラビアの成長するホスピタリティセクターが競争の激しいレジャーエリアで差別化するためにプレミアム壁処理を選択しています。地域リーダーであるJazeera Paintsは、サウジアラビアの5つの施設を活用して国内およびエジプトのプロジェクトに対応し、地域の専門知識を競争優位として活用しています。

競合環境

ドライウォールテクスチャー市場は中程度の断片化を示しています。市場の上位5社には、The Sherwin-Williams Company、Knauf Group、Georgia-Pacific Gypsum LLC、PPG Industries, Inc.、RPM International Inc.が含まれます。設備拡張は参入障壁として重要な役割を果たしています。Georgia-Pacificのスウィートウォーター工場は年間10億平方フィートを超える生産能力を誇り、CertainTeedのパラトカ施設が2025年10月までに生産能力を倍増させると、世界最大の石膏施設となります。このような資本集約的な事業は、小規模参入者が同様の規模の経済を達成することを困難にしています。

企業は自動化、持続可能性、垂直統合にますます注力しています。2025年、RPMは3つの独立した事業部門に再編し、シーラント、防水ソリューション、仕上げ材のクロスセリングを可能にしました。この戦略的な動きにより、建設製品グループの売上が前年比6.5%増の8億8,140万ドルに達しました。一方、CanvasやWallViewARなどの企業はデジタルイノベーションを先導し、ロボット塗布とARビジュアライゼーションを提供しています。これらの技術は、採用を加速するために既存プレーヤーによってライセンス供与またはパートナーシップが結ばれています。小規模企業は、病院や沿岸住宅をターゲットとした抗菌や高湿度SKUなどの特殊製品でニッチを開拓しています。Green SealとGREENGUARDの認証は公共プロジェクトに不可欠となり、動きの遅い企業はコストのかかる再配合に投資するか、市場から撤退するかを迫られています。

地域専門業者は、深い流通業者との関係と包括的なサービス提供を通じて地位を強化しています。インドでは、JSW PaintsとAkzo Nobelの協力が、新規グリーンフィールド工場の設立ではなく買収を通じてローカルリーチを拡大する可能性を示しています。ラテンアメリカでは、プレーヤーが価格リーダーシップに磨きをかけ、断片化した工事現場のニーズに対応するより軽量なバッグ形式を導入しています。今後、ドライウォールテクスチャー産業は、増大する規制上の課題と大規模プレーヤーに有利な自動化の資本集約的な性質に牽引され、2028年まで緩やかに統合が進むと予想されます。

ドライウォールテクスチャー産業リーダー

The Sherwin-Williams Company

Knauf Group

Georgia-Pacific Gypsum LLC

RPM International Inc

PPG Industries, Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:石膏の乾式切断を禁止するカリフォルニア州のSTOP法が施行され、プロジェクトごとに5,000〜15,000ドルのコンプライアンスコストが追加され、スケジュールが5〜10%延長されました。

- 2025年10月:CertainTeedがフロリダ州パラトカの石膏工場での生産能力倍増拡張を完了し、110の雇用を創出し、同施設を世界最大の施設として位置づけました。

世界のドライウォールテクスチャー市場レポートの範囲

ドライウォールテクスチャーとは、欠陥を隠し、審美的な魅力を高め、空間に深みを加えるために、ジョイントコンパウンドを使用して壁や天井に施される装飾的な凹凸仕上げです。スプレーまたは手工具で塗布され、オレンジピール、ノックダウン、スワールなどのパターンを作り出し、テーピングの継ぎ目や欠陥を隠すのにも役立ちます。

市場はテクスチャータイプ、材料、用途、エンドユーザー産業別にセグメント化されています。テクスチャータイプ別では、市場はノックダウン、オレンジピール、サンドスワール、ポップコーン、その他のテクスチャータイプ(スキップトロウェルおよびスラップブラシを含む)にセグメント化されています。材料別では、市場はドライミックスパウダー、プレミックスコンパウンド、添加剤およびバインダーにセグメント化されています。用途別では、市場は壁と天井にセグメント化されています。エンドユーザー産業別では、市場は住宅、商業、産業、機関にセグメント化されています。レポートはまた、世界17カ国のドライウォールテクスチャーの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されています。

| ノックダウン |

| オレンジピール |

| サンドスワール |

| ポップコーン |

| その他のテクスチャータイプ(スキップトロウェル、スラップブラシなど) |

| ドライミックスパウダー |

| プレミックスコンパウンド |

| 添加剤およびバインダー |

| 壁 |

| 天井 |

| 住宅 |

| 商業 |

| 産業 |

| 機関 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| テクスチャータイプ別 | ノックダウン | |

| オレンジピール | ||

| サンドスワール | ||

| ポップコーン | ||

| その他のテクスチャータイプ(スキップトロウェル、スラップブラシなど) | ||

| 材料別 | ドライミックスパウダー | |

| プレミックスコンパウンド | ||

| 添加剤およびバインダー | ||

| 用途別 | 壁 | |

| 天井 | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 機関 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のドライウォールテクスチャー市場規模はどのくらいになりますか?

2026年からCAGR 5.12%を反映し、2031年までに51億ドルに達すると予測されています。

最も速く成長しているテクスチャータイプはどれですか?

ノックダウンはシェア(2025年に35.23%)と魅力の両方でリードしており、プレミアムかつ施工しやすい仕上げへの需要でCAGR 5.35%で拡大しています。

ドライミックスパウダーがプレミックスコンパウンドより好まれる理由は何ですか?

軽量な輸送重量と複数年の保存期間が流通業者のコストを抑え、2025年に43.78%のシェアとCAGR 5.71%の見通しを確保しています。

オフィスでの天井テクスチャー採用を促進しているものは何ですか?

オープンプランデザインには音響制御が必要であり、Armstrong Tectum DesignArtなどの製品はNRC 0.85を達成し、左官塗りプラスターより2.5倍速く施工できます。

最終更新日: