Taille et Part du Marché de la Méthylation de l'ADN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

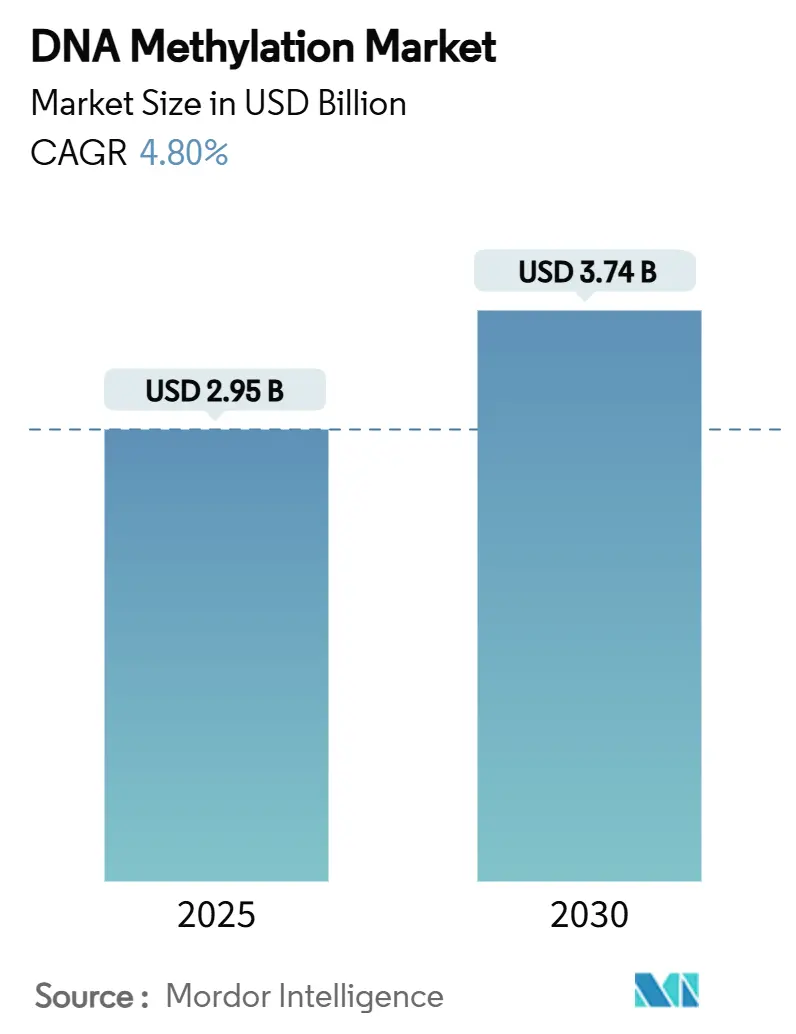

| Taille du Marché (2025) | 2.95 Milliards de dollars |

| Taille du Marché (2030) | 3.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Méthylation de l'ADN par Mordor Intelligence

La taille du marché de la méthylation de l'ADN s'établit à 2,95 milliards USD en 2025 et devrait atteindre 3,74 milliards USD d'ici 2030, reflétant un TCAC de 4,8 % sur la période 2025-2030. La baisse des coûts de séquençage, les mises à niveau rapides des plateformes et les preuves cliniques croissantes en faveur des tests de méthylation par biopsie liquide accélèrent l'adoption en oncologie, dans les tests prénataux et dans d'autres flux de travail de médecine de précision. Les méthodes de détection directe utilisant les technologies de séquençage en temps réel à molécule unique (SMRT) et par nanopore progressent à des taux de croissance à deux chiffres, signalant un passage des flux de travail de conversion par bisulfite vers l'analyse native de l'ADN. La demande régionale est ancrée dans le solide cadre réglementaire et l'infrastructure d'essais cliniques de l'Amérique du Nord, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide grâce aux initiatives nationales en génomique et à l'augmentation des dépenses de santé. Une consolidation modérée du marché prévaut, avec des stratégies de plateformes intégrées et des services axés sur les données créant des relations clients fidélisées, même si des solutions perturbantes à cellule unique et alimentées par l'IA abaissent les barrières à l'entrée pour les fournisseurs de niche. Le financement accru de l'épigénétique par les secteurs public et privé, associé à l'émergence de cas d'usage agricoles et environnementaux, élargit le marché total adressable de l'analyse de la méthylation de l'ADN au-delà des segments de santé traditionnels.

Principaux Enseignements du Rapport

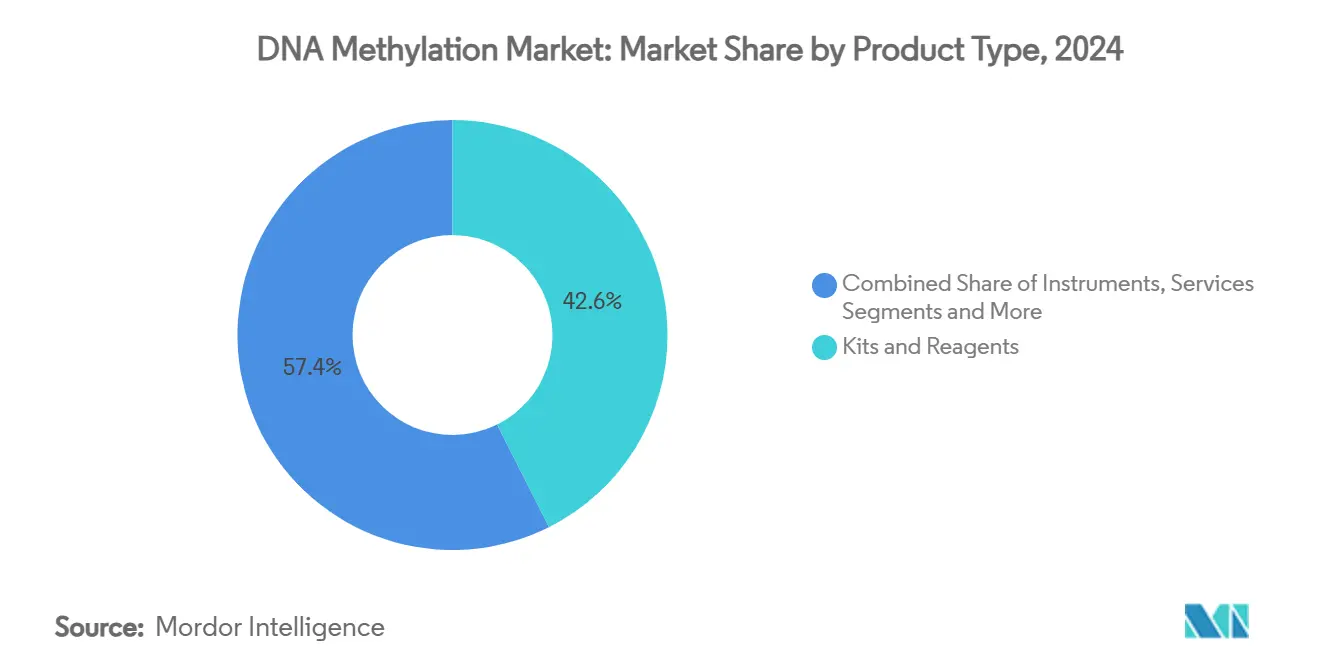

- Par type de produit, les kits et réactifs ont détenu 42,6 % de la part du marché de l'analyse de la méthylation de l'ADN en 2024, tandis que les services devraient enregistrer le TCAC le plus élevé de 18,3 % jusqu'en 2030.

- Par technologie, le séquençage par conversion au bisulfite a dominé avec une part de revenus de 38,1 % en 2024 ; le séquençage SMRT et par nanopore devrait se développer à un TCAC de 22,1 % jusqu'en 2030.

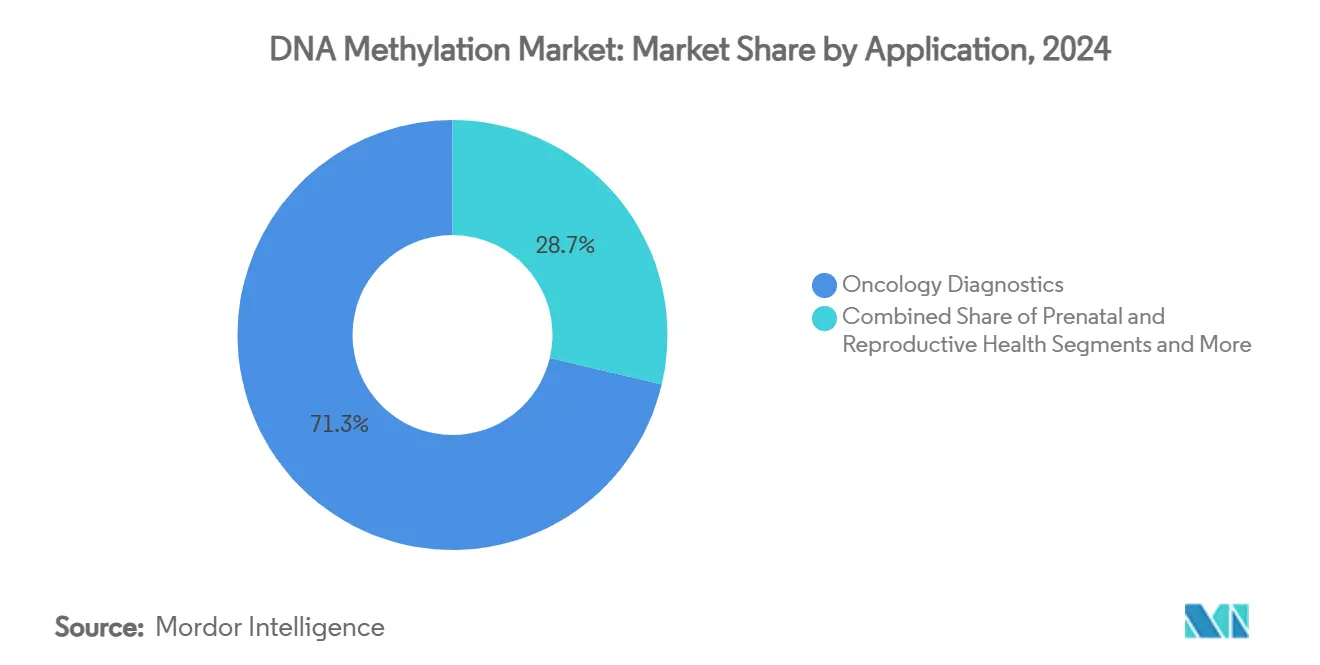

- Par application, le diagnostic oncologique a représenté 71,3 % de la taille du marché de l'analyse de la méthylation de l'ADN en 2024, tandis que la santé prénatale et reproductive devrait progresser à un TCAC de 20,5 % sur 2025-2030.

- Par utilisateur final, les instituts académiques et de recherche ont représenté 35,7 % du marché de l'analyse de la méthylation de l'ADN en 2024 ; les laboratoires cliniques et de diagnostic progressent à un TCAC de 15,6 % jusqu'en 2030.

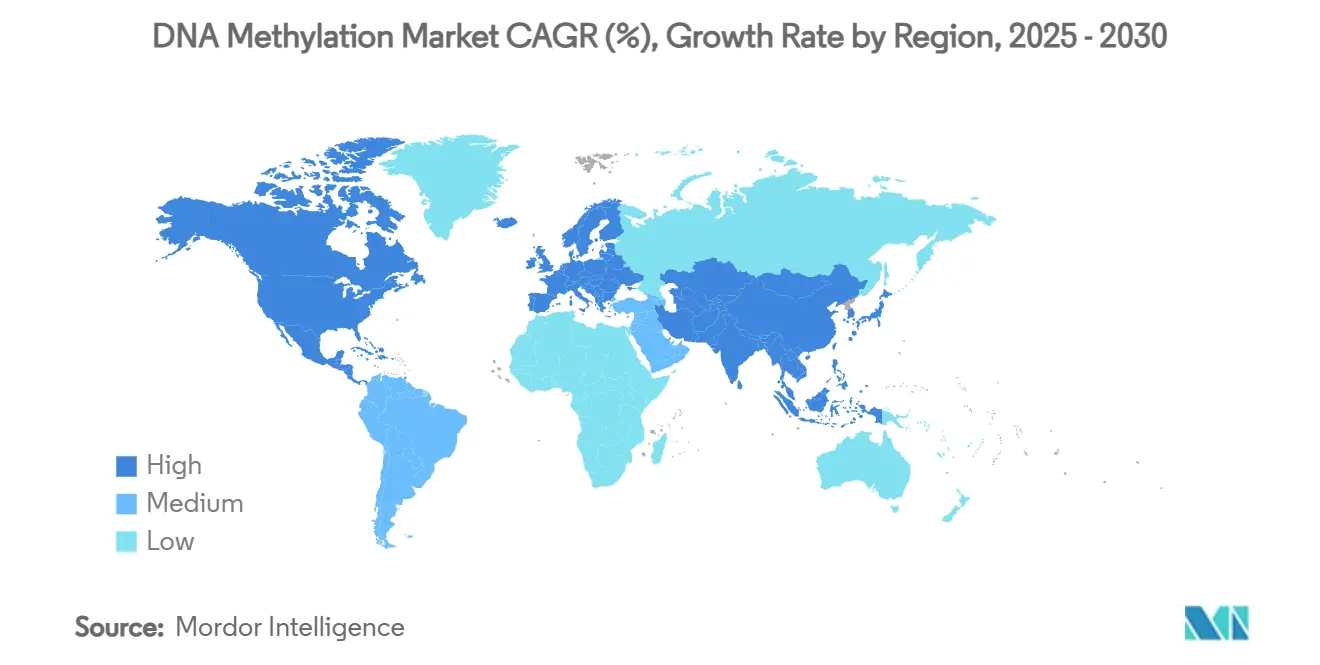

- Sur le plan géographique, l'Amérique du Nord a dominé avec 44,8 % de la part du marché de l'analyse de la méthylation de l'ADN en 2024, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide de 16,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Méthylation de l'ADN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'Incidence du Cancer Stimulant la Demande de Diagnostics Basés sur la Méthylation | +1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des Coûts de Séquençage et Mises à Niveau des Plateformes | +0.80% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Essor du Financement Public et Privé en Épigénétique | +0.60% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Tests de Méthylation par Biopsie Liquide Gagnant du Terrain | +1.00% | Amérique du Nord et Europe, axés sur la validation clinique | Moyen terme (2-4 ans) |

| Bioinformatique Pilotée par l'IA Accélérant l'Interprétation des Données | +0.70% | Mondial, avec les pôles technologiques en tête de l'adoption | Court terme (≤ 2 ans) |

| Cas d'Usage de la Génomique Agricole pour l'Optimisation des Caractères des Cultures | +0.30% | Mondial, avec un accent sur les économies agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence du Cancer Stimulant la Demande de Diagnostics Basés sur la Méthylation

Des preuves cliniques solides indiquent que les signatures de méthylation détectent plusieurs types de cancer avec une sensibilité >90 % et une spécificité >95 %, surpassant les biomarqueurs protéiques. Les études de détection précoce multi-cancers ont accéléré les jalons réglementaires, notamment pour le carcinome hépatocellulaire et le cancer colorectal, où les tests de biopsie liquide ont enregistré une sensibilité de 96,7 % lors des essais de fin 2024.[1]Saverio Candido, « Avancées récentes sur la méthylation de l'ADN liée aux gènes dans le diagnostic, le pronostic et le traitement du cancer », Épigénétique Clinique, clinicalepigenetics.org Les cliniciens en oncologie intègrent de plus en plus les panels de méthylation dans les diagnostics de routine, stimulant une demande régulière en laboratoire et les besoins en services bioinformatiques en aval. Les pipelines pharmaceutiques incluent désormais des diagnostics compagnons utilisant des marqueurs de méthylation pour stratifier les cohortes d'essais et surveiller la maladie résiduelle minimale, améliorant ainsi le suivi de la réponse thérapeutique. Les mises à jour du remboursement régional aux États-Unis et en Europe réduisent davantage les risques liés aux voies d'adoption.

Baisse des Coûts de Séquençage et Mises à Niveau des Plateformes

Le coût du séquençage du génome entier par bisulfite est tombé en dessous de 1 000 USD par échantillon, ouvrant le marché de l'analyse de la méthylation de l'ADN aux laboratoires cliniques de niveau intermédiaire. Les méthodes de conversion enzymatique publiées en 2025 préservent l'intégrité de l'ADN tout en offrant une efficacité de conversion >99 %, réduisant le délai d'exécution de plusieurs jours à quelques heures. La détection directe de la méthylation via les plateformes SMRT et nanopore élimine la conversion, permettant la diffusion de données en temps réel et réduisant le traitement manuel : les flux de travail de préparation de bibliothèques miniaturisés et les outils de laboratoire imprimés en 3D réduisent encore les coûts des consommables, démocratisant l'accès dans les environnements à ressources limitées. Les fournisseurs d'équipements intègrent désormais des analyses en nuage, réduisant les dépenses d'investissement pour l'infrastructure informatique locale.

Essor du Financement Public et Privé en Épigénétique

Les parties prenantes gouvernementales et industrielles ont investi des sommes record dans l'épigénétique en 2024, notamment l'initiative de 50 millions USD de la Biobanque du Royaume-Uni pour constituer une référence épigénétique de 50 000 échantillons. La Stratégie pancanadienne en génomique du Canada a alloué 400 millions USD à la commercialisation d'applications de médecine de précision, dont une part importante est réservée aux études de méthylation.[2]Innovation, Sciences et Développement économique Canada, « Stratégie pancanadienne en génomique : Rapport sur ce que nous avons entendu », Innovation, Sciences et Développement économique Canada, ised-isde.gc.caLes flux de capital-risque vers les start-ups en épigénétique ont dépassé 2 milliards USD en 2024, ciblant les plateformes d'interprétation assistées par l'IA et le développement de tests de qualité clinique. L'intensification du financement comprime les délais de la découverte à la clinique et élargit le vivier de développement des compétences pour les rôles bioinformatiques spécialisés. L'afflux alimente également des essais collaboratifs mondiaux qui unifient les ensembles de données, améliorant les performances des algorithmes pour les biomarqueurs du cancer, des maladies neurologiques et métaboliques.

Tests de Méthylation par Biopsie Liquide Gagnant du Terrain

Les biopsies liquides basées sur la méthylation obtiennent des autorisations réglementaires en tant que diagnostics non invasifs avec une sensibilité de 96,7 % pour la détection des cancers d'origine sanguine. La reconnaissance de schémas assistée par l'IA permet désormais de déceler la maladie résiduelle minimale à des fréquences d'allèles variants inférieures à 0,1 %, élargissant l'utilité clinique pour la surveillance du traitement et la prédiction des rechutes. Les tests prénataux illustrent une dynamique parallèle, avec des tests de méthylation atteignant une concordance de 100 % par rapport aux procédures invasives tout en éliminant les risques de perte fœtale.[3]Anna Keravnou, Marios Ioannides, Christodoulos Loizides, et al., « MeDIP combiné à un enrichissement ciblé en solution suivi de séquençage de nouvelle génération : variabilité inter-individuelle de la méthylation des biomarqueurs spécifiques au fœtus et leur mise en œuvre dans une étude de preuve de concept pour le DPNI », PLoS ONE, plos.orgLes principaux fournisseurs de diagnostics ont lancé des flux de travail de méthylation sur cartouche compatibles avec les séquenceurs à haut débit existants, facilitant une adoption rapide dans les hôpitaux communautaires et les laboratoires de référence.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Kits et Instruments Avancés | -0.90% | Mondial, avec un impact plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Bioinformaticiens Qualifiés | -0.70% | Mondial, avec des pénuries aiguës en APAC et dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Confidentialité des Données et à la Propriété des Épigénomes | -0.50% | Europe et Amérique du Nord, axées sur la conformité au RGPD | Moyen terme (2-4 ans) |

| Réglementations Fragmentées des Tests d'ADN Circulant dans le Monde | -0.60% | Mondial, avec des cadres réglementaires variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Kits et Instruments Avancés

Les séquenceurs à lecture longue de pointe et les plateformes de bisulfite à haut débit affichent des prix catalogue de 500 000 à 1 million USD par unité, mettant la propriété hors de portée de nombreux hôpitaux régionaux. Les réactifs de conversion de qualité supérieure et les enzymes spécifiques à la méthylation engendrent des coûts récurrents pouvant dépasser 100 USD par échantillon, limitant les volumes de tests de routine. Les flux de travail de qualité clinique exigent des contrôles de qualité stricts, une logistique de chaîne du froid spécialisée et des pipelines d'analyse de données conformes, augmentant encore les barrières pour les petits laboratoires. Les modèles de location et de paiement à l'usage compensent partiellement les contraintes en capital, mais restent embryonnaires dans les économies à revenus faibles et intermédiaires.

Pénurie de Bioinformaticiens Qualifiés

Les ensembles de données de méthylation de l'ADN sont multidimensionnels, nécessitant une expertise en Python, R et en cadres d'apprentissage automatique adaptés à l'épigénétique. Les laboratoires cliniques, notamment en Asie-Pacifique, signalent des postes vacants de plusieurs mois pour des rôles seniors en bioinformatique, ralentissant les délais de validation des tests et limitant le débit. Les programmes académiques mettent encore l'accent sur la génomique générale, laissant un déficit dans le vivier d'analystes spécialisés en méthylation. L'industrie et les universités co-développent des cours de micro-accréditation, mais les pénuries à court terme persistent, contraignant les laboratoires à externaliser l'interprétation des données à des prestataires de services spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Services Stimulent l'Innovation Malgré la Dominance des Kits

En raison des flux de travail à forte intensité de consommables, les kits et réactifs ont contrôlé 42,6 % de la part du marché de la méthylation de l'ADN en 2024, tandis que le segment des services devrait afficher un TCAC de 18,3 % jusqu'en 2030. L'externalisation auprès de prestataires spécialisés est attrayante pour les laboratoires cliniques confrontés à des pénuries de talents en bioinformatique et à des exigences de conformité strictes. Les entreprises de services proposent des offres de bout en bout couvrant la logistique des échantillons, le séquençage, l'analyse des données et les rapports cliniques, convertissant ainsi les dépenses d'investissement en charges d'exploitation.

La demande récurrente d'enzymes de haute pureté et de réactifs de conversion maintient la résilience des revenus des consommables, et les fournisseurs de plateformes intègrent des accords de location de réactifs pour fidéliser les comptes à long terme. Les instruments enregistrent des cycles de remplacement réguliers à mesure que les laboratoires passent à des plateformes de détection directe qui réduisent considérablement les délais d'exécution. Les abonnements aux logiciels intégrant l'IA créent des flux de revenus supplémentaires, les laboratoires recherchant des modules d'annotation automatisée et d'aide à la décision. La dynamique combinée renforce une vision de l'analyse de la méthylation de l'ADN orientée vers les services, qui complète la rentabilité axée sur les consommables.

Par Technologie : Le Séquençage à Lecture Longue Perturbe les Méthodes Traditionnelles

Le séquençage par conversion au bisulfite a conservé une part de revenus de 38,1 % en 2024, mais les flux de travail SMRT et nanopore devraient croître à un TCAC de 22,1 %, remodelant la taille du marché de l'analyse de la méthylation de l'ADN dans tous les secteurs verticaux. La détection directe offre des lectures plus longues, une spécificité contextuelle plus élevée et élimine le biais de conversion, la rendant bien adaptée aux spécimens cliniques difficiles.

Les méthodes d'affinité telles que MeDIP et les protocoles d'enrichissement restent avantageuses pour les panels ciblés, notamment dans les environnements à ressources limitées cherchant à optimiser les coûts. Les puces à ADN de méthylation maintiennent leur pertinence pour les études épidémiologiques à l'échelle de la population, bénéficiant d'un contenu standardisé et d'un faible prix par échantillon. Les méthodes de conversion enzymatique comblent les lacunes en termes de coût et d'intégrité pour les échantillons d'ADN circulant fragmentés, élargissant l'accessibilité pour les laboratoires prénataux et oncologiques. La combinaison technologique se consolide progressivement vers des plateformes hybrides intégrant la flexibilité de la longueur de lecture avec des profils coût-performance ajustables.

Par Application : Les Tests Prénataux s'Accélèrent au-delà de la Dominance de l'Oncologie

Le diagnostic oncologique a dominé le pool de revenus 2024, revendiquant 71,3 % de la taille du marché de l'analyse de la méthylation de l'ADN, soulignée par le succès clinique des biopsies liquides qui détectent des signatures multi-cancers avec une sensibilité >90 %. Les flux de travail de tests répétés pour la surveillance du traitement créent une demande de consommables de type rente dans les laboratoires d'oncologie.

La santé prénatale et reproductive devrait dépasser toutes les autres applications avec un TCAC de 20,5 % jusqu'en 2030, les tests de méthylation non invasifs égalant la précision des tests invasifs tout en atténuant les risques de fausse couche liés aux procédures. La recherche sur les maladies neurologiques, métaboliques et immunologiques soutient une croissance à un chiffre moyen, tirant parti du profilage de la méthylation pour la découverte précoce de biomarqueurs. L'épigénétique agricole et environnementale, bien que naissante, enregistre une activité de recherche contractuelle en accélération à mesure que les gouvernements priorisent la production alimentaire durable et la biosurveillance.

Par Utilisateur Final : Les Laboratoires Cliniques Accélèrent la Traduction Diagnostique

Les instituts académiques et de recherche ont capté 35,7 % de la demande de 2024, reflétant le rôle fondamental de la recherche fondamentale dans l'expansion du secteur de l'analyse de la méthylation de l'ADN. Les laboratoires cliniques et de diagnostic devraient toutefois croître le plus rapidement à un TCAC de 15,6 % à mesure que les approbations réglementaires s'élargissent et que les voies de remboursement se consolident.

Les entreprises pharmaceutiques et biotechnologiques intensifient leur utilisation des tests de méthylation pour la stratification des patients et le développement de diagnostics compagnons, tandis que les organisations de recherche sous contrat fournissent des services externalisés à haut débit. Les biobanques gouvernementales et à but non lucratif exploitent des programmes de méthylation sur de grandes cohortes pour éclairer les stratégies de santé publique, renforçant le volume de données pour l'entraînement de l'IA et les références de base.

Analyse Géographique

L'Amérique du Nord a représenté 44,8 % de la part du marché de l'analyse de la méthylation de l'ADN en 2024, soutenue par les premières approbations de biopsies liquides, les réseaux avancés d'essais cliniques et les cadres de remboursement de la médecine de précision. Les orientations réglementaires américaines pour les tests d'ADN circulant et le fort financement par capital-risque renforcent les pipelines d'innovation nationaux, tandis que la stratégie génomique du Canada augmente les collaborations transfrontalières. Les débats sur la confidentialité des données et la loi BIOSECURE introduisent des complexités de conformité pour les échanges de données multinationales, mais la dynamique du marché reste robuste compte tenu des dynamiques des payeurs et de la capacité hospitalière de la région.

L'Asie-Pacifique affiche le TCAC le plus rapide de 16,7 % jusqu'en 2030, portée par les initiatives nationales de génomique des populations, l'expansion des budgets de médecine de précision et les incitations à la fabrication locale qui abaissent les seuils de prix des tests. La Chine, le Japon et la Corée du Sud déploient des projets de référence de méthylation à grande échelle, tandis que l'Inde et les économies d'Asie du Sud-Est pilotent des programmes public-privé pour les applications prénatales et oncologiques. L'alignement réglementaire progresse lentement, mais les partenariats de développement des talents visent à atténuer les lacunes en bioinformatique et à soutenir la croissance à long terme.

L'Europe maintient une expansion régulière soutenue par les subventions de recherche du programme Horizon de l'UE, les biobanques paneuropéennes et les structures de gouvernance conformes au RGPD qui instaurent la confiance des patients. Bien que le Brexit ait initialement perturbé les flux de données transfrontaliers, des cadres bilatéraux restaurent l'élan des collaborations Royaume-Uni-UE. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des opportunités émergentes, notamment en génomique agricole et en santé des populations, mais les contraintes d'infrastructure et de financement tempèrent l'adoption à court terme.

Paysage Concurrentiel

Le marché de l'analyse de la méthylation de l'ADN est modérément consolidé, avec des acteurs de plateformes intégrées qui élargissent leurs écosystèmes de consommables et de logiciels pour fidéliser les clients. Illumina exploite son séquenceur NovaSeq X pour regrouper les flux de travail de méthylation et de multi-omique, en mettant l'accent sur les gains de précision et la réduction des coûts d'exécution. L'alliance d'Oxford Nanopore avec la Biobanque du Royaume-Uni exploite stratégiquement les effets de réseau autour d'un ensemble de données de méthylation de 50 000 échantillons pour renforcer les capacités de validation clinique.

Les perturbateurs émergents introduisent le profilage de la méthylation à cellule unique et des pipelines d'annotation basés sur l'IA, captant des subventions de recherche et du capital-risque qui menacent la part des acteurs établis. Les partenariats d'automatisation de la préparation des échantillons, tels que Tecan–Oxford Nanopore, réduisent la complexité des flux de travail, élargissant les bases d'utilisateurs dans les laboratoires hospitaliers. Les portefeuilles de brevets autour des chimies de conversion, du codage à barres et des algorithmes d'apprentissage profond constituent des fossés défensifs et des flux de revenus de licences.

Les modèles orientés vers les services gagnent en importance à mesure que les laboratoires font face à des pénuries de compétences et à des charges de conformité. La collaboration de données en tant que service de Guardant Health avec ConcertAI illustre un pivot vers la surveillance longitudinale de la méthylation fusionnée avec les dossiers de santé électroniques, enrichissant les preuves du monde réel pour les partenaires de développement de médicaments. Les nouveaux entrants adoptent souvent des analyses natives en nuage et une tarification de location de réactifs pour contourner les barrières d'investissement, intensifiant la concurrence par les prix pour les utilisateurs à volume intermédiaire.

Leaders du Secteur de la Méthylation de l'ADN

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA (Sigma-Aldrich)

Agilent Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Guardant Health et ConcertAI ont lancé une plateforme de données en tant que service qui intègre les dossiers cliniques avec les données longitudinales de méthylation tumorale pour accélérer la R&D en thérapie contre le cancer.

- Novembre 2024 : Oxford Nanopore Technologies et la Biobanque du Royaume-Uni ont lancé un projet de cartographie épigénétique sur 50 000 échantillons pour élucider les mécanismes des maladies.

- Septembre 2024 : QIAGEN a élargi le PCR numérique QIAcuity avec plus de 100 tests validés, améliorant la préparation des laboratoires pour l'analyse de la méthylation de l'ADN.

- Août 2024 : Illumina a dévoilé des mises à niveau du NovaSeq X, permettant des analyses multi-omiques intégrant l'analyse de la méthylation.

Portée du Rapport Mondial sur le Marché de la Méthylation de l'ADN

| Kits et Réactifs |

| Instruments |

| Consommables et Accessoires |

| Services |

| Logiciels et Outils Bioinformatiques |

| Séquençage par Conversion au Bisulfite |

| Affinité / Enrichissement (ex. : MeDIP) |

| Puces à ADN de Méthylation |

| Méthodes par Conversion Enzymatique |

| Séquençage SMRT et par Nanopore |

| Diagnostic Oncologique |

| Recherche sur les Maladies Non Oncologiques |

| Santé Prénatale et Reproductive |

| Épigénétique Agricole et Environnementale |

| Découverte et Développement de Médicaments |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires Cliniques et de Diagnostic |

| Organisations de Recherche sous Contrat |

| Organisations Gouvernementales et à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Kits et Réactifs | |

| Instruments | ||

| Consommables et Accessoires | ||

| Services | ||

| Logiciels et Outils Bioinformatiques | ||

| Par Technologie | Séquençage par Conversion au Bisulfite | |

| Affinité / Enrichissement (ex. : MeDIP) | ||

| Puces à ADN de Méthylation | ||

| Méthodes par Conversion Enzymatique | ||

| Séquençage SMRT et par Nanopore | ||

| Par Application | Diagnostic Oncologique | |

| Recherche sur les Maladies Non Oncologiques | ||

| Santé Prénatale et Reproductive | ||

| Épigénétique Agricole et Environnementale | ||

| Découverte et Développement de Médicaments | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Laboratoires Cliniques et de Diagnostic | ||

| Organisations de Recherche sous Contrat | ||

| Organisations Gouvernementales et à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'analyse de la méthylation de l'ADN et à quelle vitesse croît-il ?

Le marché est évalué à 2,95 milliards USD en 2025 et devrait croître à un TCAC de 4,8 % pour atteindre 3,74 milliards USD d'ici 2030.

Quel domaine d'application génère le plus de revenus pour l'analyse de la méthylation de l'ADN ?

Le diagnostic oncologique représente la plus grande part, comptant pour 71,3 % des revenus mondiaux en 2024, porté par les tests de biopsie liquide pour la détection précoce du cancer et la surveillance du traitement.

Quelles tendances technologiques remodèlent le marché de l'analyse de la méthylation de l'ADN ?

Les plateformes de détection directe telles que le séquençage SMRT et par nanopore se développent à un TCAC de 22,1 %, déplaçant progressivement les méthodes de conversion par bisulfite grâce à des délais d'exécution plus rapides et une meilleure qualité des données.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 16,7 % jusqu'en 2030, soutenue par des initiatives génomiques à grande échelle et des investissements croissants en médecine de précision en Chine, au Japon et en Corée du Sud.

Comment les services influencent-ils la dynamique du marché ?

Les services externalisés de séquençage et de bioinformatique constituent le segment de produits à la croissance la plus rapide avec un TCAC de 18,3 %, aidant les laboratoires à combler les lacunes en compétences et à se conformer aux normes de qualité clinique.

Quels défis majeurs pourraient limiter l'adoption plus large des tests de méthylation de l'ADN ?

Les coûts élevés des instruments et des réactifs, la pénurie de bioinformaticiens qualifiés et les exigences réglementaires fragmentées pour les tests d'ADN circulant restent des obstacles majeurs au déploiement clinique généralisé.

Dernière mise à jour de la page le: