Größe und Marktanteil des DNA-Methylierungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

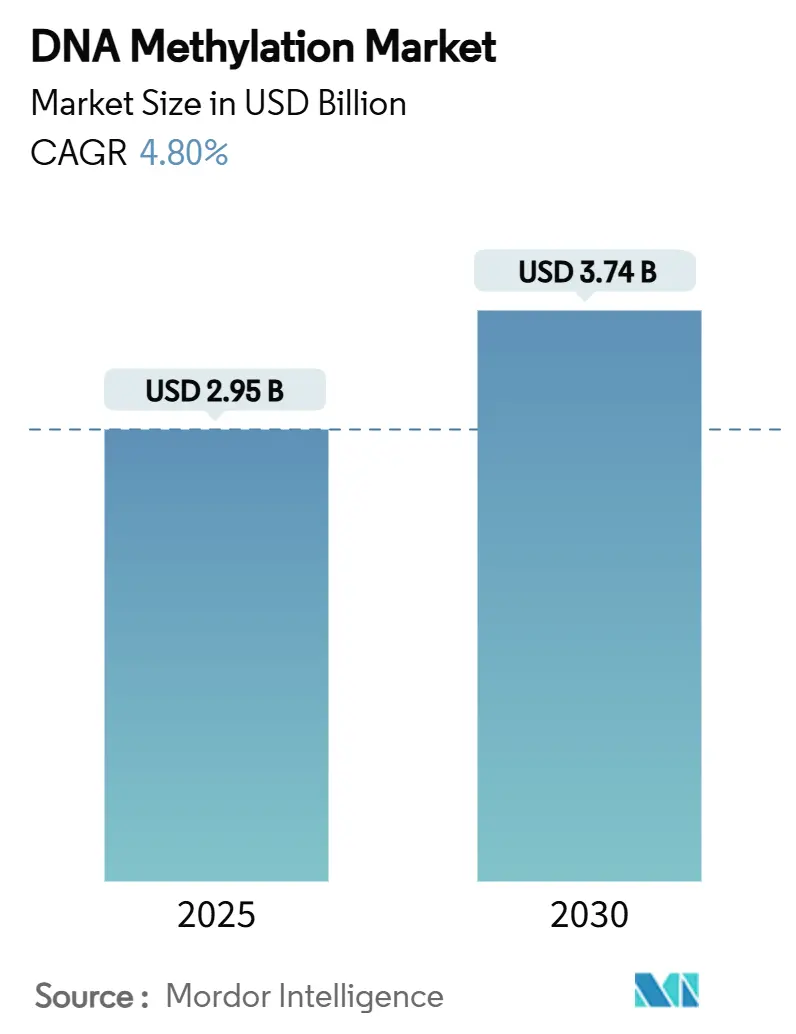

| Marktgröße (2025) | 2.95 Milliarden US-Dollar |

| Marktgröße (2030) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des DNA-Methylierungsmarktes von Mordor Intelligence

Die Marktgröße für DNA-Methylierung beläuft sich im Jahr 2025 auf 2,95 Milliarden USD und wird bis 2030 voraussichtlich 3,74 Milliarden USD erreichen, was einer CAGR von 4,8 % über den Zeitraum 2025–2030 entspricht. Sinkende Sequenzierungskosten, schnelle Plattform-Upgrades und zunehmende klinische Belege für Flüssigbiopsie-Methylierungsassays beschleunigen die Einführung in der Onkologie, der Pränataldiagnostik und anderen Präzisionsmedizin-Workflows. Direktdetektionsmethoden unter Verwendung von Einzelmolekül-Echtzeit-Sequenzierung (SMRT) und Nanoporen-Technologien wachsen mit zweistelligen Raten und signalisieren eine Abkehr von Bisulfit-Konversions-Workflows hin zur nativen DNA-Analyse. Die regionale Nachfrage ist in Nordamerikas starkem regulatorischen Rahmen und der Infrastruktur für klinische Studien verankert, während Asien-Pazifik die schnellste Einführungsrate aufweist, bedingt durch nationale Genomik-Initiativen und erhöhte Gesundheitsausgaben. Eine moderate Marktkonsolidierung herrscht vor, wobei integrierte Plattformstrategien und datengestützte Dienstleistungen stabile Kundenbeziehungen schaffen, selbst wenn disruptive Einzelzell- und KI-gestützte Lösungen die Eintrittsbarrieren für Nischenanbieter senken. Erhöhte öffentliche und private Epigenetik-Finanzierung, verbunden mit aufkommenden landwirtschaftlichen und ökologischen Anwendungsfällen, erweitert den gesamten adressierbaren Markt für DNA-Methylierungsanalysen über traditionelle Gesundheitssegmente hinaus.

Wichtigste Erkenntnisse des Berichts

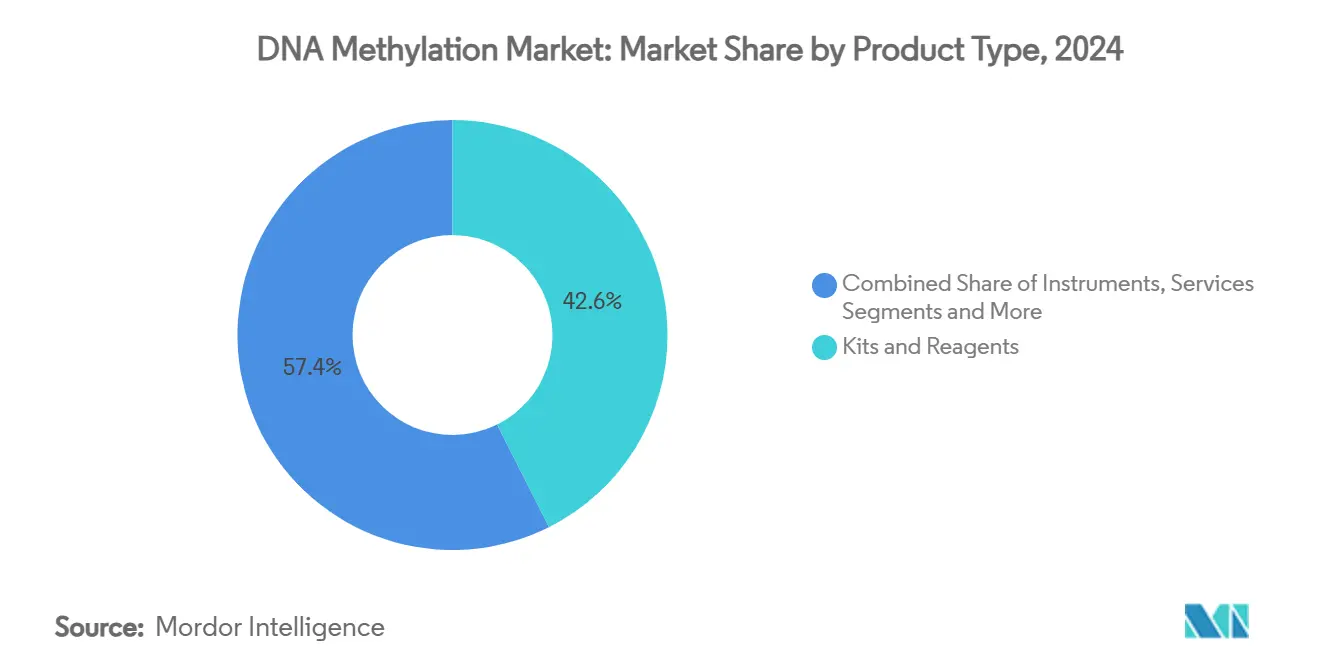

- Nach Produkttyp hielten Kits und Reagenzien im Jahr 2024 einen Marktanteil von 42,6 % am DNA-Methylierungsanalysemarkt, während Dienstleistungen bis 2030 voraussichtlich die höchste CAGR von 18,3 % verzeichnen werden.

- Nach Technologie führte die Bisulfit-Konversions-basierte Sequenzierung im Jahr 2024 mit einem Umsatzanteil von 38,1 %; SMRT- und Nanoporen-Sequenzierung werden bis 2030 voraussichtlich mit einer CAGR von 22,1 % wachsen.

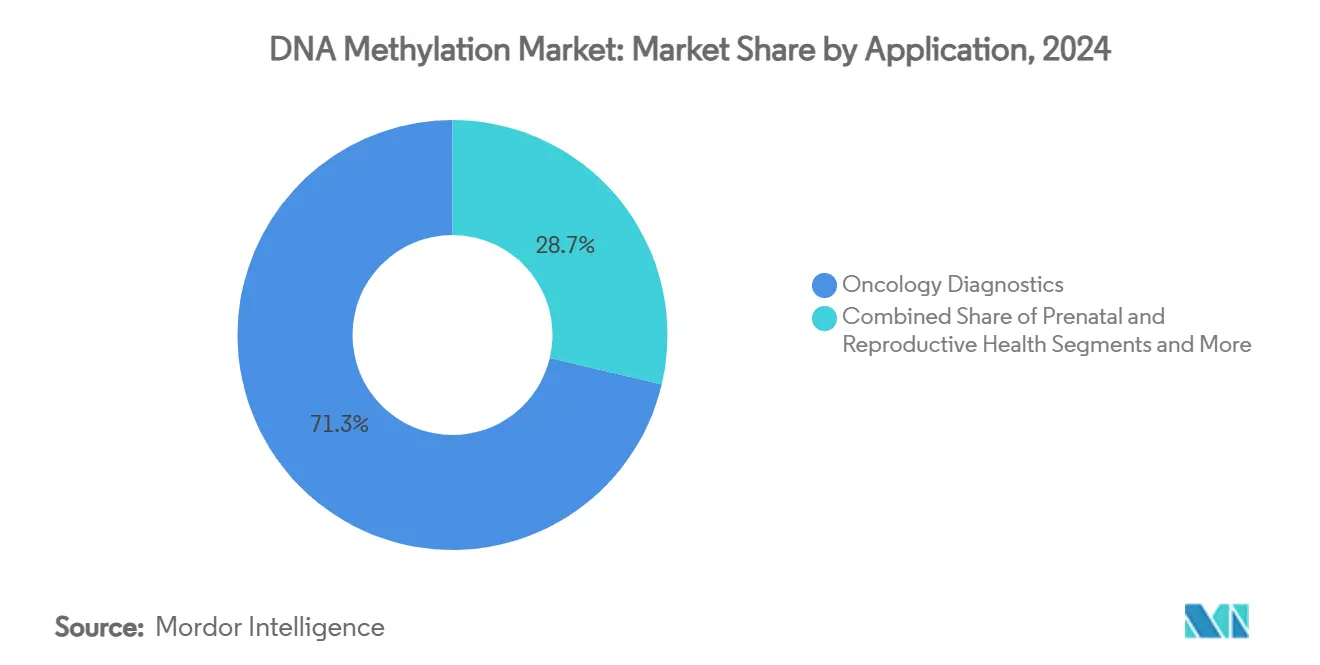

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 71,3 % der Marktgröße für DNA-Methylierungsanalysen auf die Onkologiediagnostik, während pränatale und reproduktive Gesundheit über 2025–2030 voraussichtlich mit einer CAGR von 20,5 % wachsen wird.

- Nach Endnutzer hielten akademische und Forschungsinstitute im Jahr 2024 einen Anteil von 35,7 % am DNA-Methylierungsanalysemarkt; klinische und diagnostische Labore wachsen bis 2030 mit einer CAGR von 15,6 %.

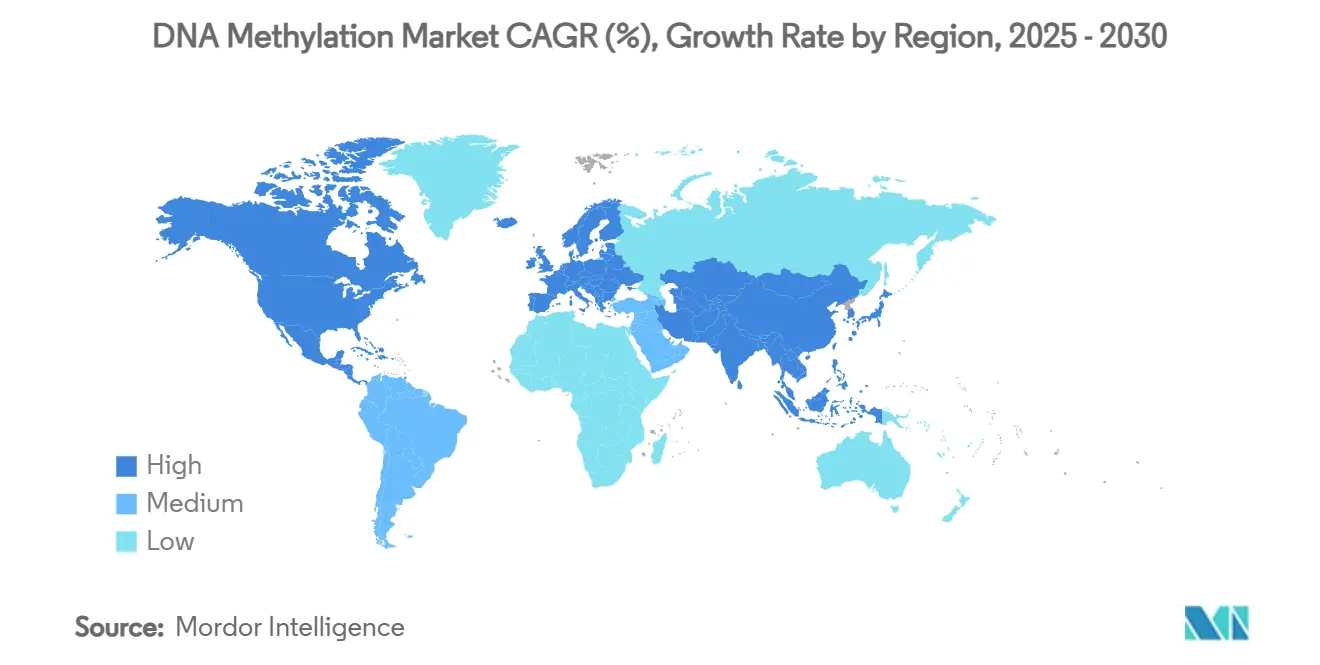

- Geografisch führte Nordamerika im Jahr 2024 mit einem Marktanteil von 44,8 % am DNA-Methylierungsanalysemarkt, doch Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 16,7 % bis 2030.

Globale Trends und Erkenntnisse zum DNA-Methylierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz treibt die Nachfrage nach methylierungsbasierten Diagnostika an | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rückgang der Sequenzierungskosten und Plattform-Upgrades | +0.80% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der öffentlichen und privaten Epigenetik-Finanzierung | +0.60% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flüssigbiopsie-Methylierungsassays gewinnen an Bedeutung | +1.00% | Nordamerika und Europa, Fokus auf klinische Validierung | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bioinformatik beschleunigt die Dateninterpretation | +0.70% | Global, mit führenden Technologiezentren bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Ag-Genomik-Anwendungsfälle zur Optimierung von Pflanzeneigenschaften | +0.30% | Global, mit Fokus auf Agrarwirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz treibt die Nachfrage nach methylierungsbasierten Diagnostika an

Robuste klinische Belege zeigen, dass Methylierungssignaturen mehrere Krebsarten mit einer Sensitivität von >90 % und einer Spezifität von >95 % erkennen und damit Proteinbiomarker übertreffen. Studien zur frühen Erkennung mehrerer Krebsarten haben regulatorische Meilensteine beschleunigt, insbesondere für hepatozelluläres Karzinom und kolorektalen Krebs, bei denen Flüssigbiopsie-Assays in Studien Ende 2024 eine Sensitivität von 96,7 % verzeichneten.[1]Saverio Candido, „Jüngste Fortschritte bei der genbezogenen DNA-Methylierung in der Krebsdiagnose, Prognose und Behandlung”, Clinical Epigenetics, clinicalepigenetics.orgOnkologische Kliniker integrieren Methylierungspanels zunehmend in die Routinediagnostik, was eine stetige Labornachfrage und nachgelagerte Anforderungen an bioinformatische Dienstleistungen antreibt. Pharmazeutische Pipelines umfassen nun Begleitdiagnostika, die Methylierungsmarker zur Schichtung von Studienkohorten und zur Überwachung minimaler Resterkrankung verwenden, was das Tracking des therapeutischen Ansprechens verbessert. Regionale Erstattungsaktualisierungen in den Vereinigten Staaten und Europa senken das Adoptionsrisiko weiter.

Rückgang der Sequenzierungskosten und Plattform-Upgrades

Die Kosten für die Bisulfit-Gesamtgenomsequenzierung sind auf unter 1.000 USD pro Probe gesunken und öffnen den DNA-Methylierungsanalysemarkt für mittelgroße klinische Labore. Im Jahr 2025 veröffentlichte enzymatische Konversionsmethoden bewahren die DNA-Integrität und liefern dabei eine Konversionseffizienz von >99 %, wodurch die Bearbeitungszeit von Tagen auf Stunden verkürzt wird. Die direkte Methylierungsdetektion über SMRT- und Nanoporen-Plattformen eliminiert die Konversion, ermöglicht Echtzeit-Datenstreaming und reduziert den manuellen Verarbeitungsaufwand: Miniaturisierte Bibliotheksvorbereitungs-Workflows und 3D-gedruckte Laborwerkzeuge senken die Verbrauchsmaterialkosten weiter und demokratisieren den Zugang in ressourcenbeschränkten Umgebungen. Gerätehersteller bündeln nun Cloud-Analysen und reduzieren so den Kapitalbedarf für lokale Recheninfrastruktur.

Anstieg der öffentlichen und privaten Epigenetik-Finanzierung

Staatliche und industrielle Akteure investierten 2024 Rekordsummen in die Epigenetik, darunter die Initiative der UK Biobank in Höhe von 50 Millionen USD zum Aufbau einer epigenetischen Referenz mit 50.000 Proben. Kanadas Pan-Kanadische Genomik-Strategie stellte 400 Millionen USD für die Kommerzialisierung von Präzisionsmedizin-Anwendungen bereit, wobei ein erheblicher Anteil für Methylierungsstudien vorgesehen ist.[2]Innovation, Wissenschaft und Wirtschaftliche Entwicklung Kanada, „Pan-Kanadische Genomik-Strategie: Bericht über das Gehörte”, Innovation, Wissenschaft und Wirtschaftliche Entwicklung Kanada, ised-isde.gc.caRisikokapitalflüsse in epigenetische Start-ups überstiegen 2024 2 Milliarden USD, mit dem Ziel KI-gestützte Interpretationsplattformen und klinisch-validierte Assay-Entwicklung zu fördern. Intensivierte Finanzierung verkürzt die Zeitspannen von der Entdeckung bis zur Klinik und erweitert die Qualifikationsentwicklungspipeline für spezialisierte bioinformatische Rollen. Der Zufluss fördert auch globale kollaborative Studien, die Datensätze vereinheitlichen und die Algorithmusleistung für Krebs-, neurologische und metabolische Krankheitsbiomarker verbessern.

Flüssigbiopsie-Methylierungsassays gewinnen an Bedeutung

Methylierungsbasierte Flüssigbiopsien erhalten regulatorische Zulassungen als nicht-invasive Diagnostika mit einer Sensitivität von 96,7 % für die Erkennung von Blutkrebs. KI-gestützte Mustererkennung erkennt nun minimale Resterkrankung bei Variantenallelfrequenzen unter 0,1 %, was den klinischen Nutzen für die Behandlungsüberwachung und Rückfallvorhersage erweitert. Pränataltests veranschaulichen parallele Dynamik, wobei Methylierungsassays eine 100%ige Übereinstimmung mit invasiven Verfahren erzielen und gleichzeitig das Risiko eines fetalen Verlustes eliminieren.[3]Anna Keravnou, Marios Ioannides, Christodoulos Loizides et al., „MeDIP kombiniert mit lösungsbasierter gezielter Anreicherung gefolgt von NGS: Interindividuelle Methylierungsvariabilität fötaler spezifischer Biomarker und ihre Implementierung in einer Machbarkeitsstudie für NIPT”, PLoS ONE, plos.orgGroße Diagnostiklieferanten haben kartuschbasierte Methylierungs-Workflows veröffentlicht, die mit bestehenden Hochdurchsatz-Sequenzierern kompatibel sind und eine schnelle Einführung in Gemeinschaftskrankenhäusern und Referenzlaboren ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Kits und Instrumente | -0.90% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bioinformatikern | -0.70% | Global, mit akutem Mangel in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Eigentumsbedenken bei Epigenomen | -0.50% | Europa und Nordamerika, Fokus auf DSGVO-Konformität | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierung von zellfreien DNA-Tests weltweit | -0.60% | Global, mit unterschiedlichen regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Kits und Instrumente

Flaggschiff-Langlessequenzierer und Hochdurchsatz-Bisulfit-Plattformen haben Listenpreise von 500.000 bis 1 Million USD pro Einheit, was den Besitz für viele Regionalkrankenhäuser unerschwinglich macht. Hochwertige Konversionsreagenzien und methylierungsspezifische Enzyme verursachen wiederkehrende Kosten, die 100 USD pro Probe übersteigen können, was das routinemäßige Testvolumen einschränkt. Klinisch validierte Workflows erfordern strenge Qualitätskontrollen, spezialisierte Kühlkettenlogistik und konforme Datenanalysepipelines, was die Hürden für kleine Labore weiter erhöht. Leasing- und Pay-per-Use-Modelle gleichen Kapitalbeschränkungen teilweise aus, sind jedoch in einkommensschwachen und mittleren Volkswirtschaften noch wenig verbreitet.

Mangel an qualifizierten Bioinformatikern

DNA-Methylierungsdatensätze sind mehrdimensional und erfordern Expertise in Python, R und auf Epigenetik abgestimmten maschinellen Lernframeworks. Klinische Labore, insbesondere in Asien-Pazifik, berichten von monatelangen Vakanzen für leitende Bioinformatikrollen, was die Testvalidierungszeiträume verlangsamt und den Durchsatz begrenzt. Akademische Lehrpläne betonen nach wie vor allgemeine Genomik und hinterlassen eine Pipeline-Lücke für methylierungsspezifische Analysten. Industrie und Universitäten entwickeln gemeinsam Mikro-Zertifikatskurse, doch kurzfristige Engpässe bestehen weiterhin und zwingen Labore dazu, die Dateninterpretation an spezialisierte Dienstleister auszulagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen treiben Innovation trotz Dominanz von Kits voran

Aufgrund verbrauchsmaterialintensiver Workflows kontrollierten Kits und Reagenzien im Jahr 2024 42,6 % des Marktanteils für DNA-Methylierung, während das Dienstleistungssegment bis 2030 voraussichtlich eine CAGR von 18,3 % verzeichnen wird. Die Auslagerung an spezialisierte Anbieter ist für klinische Labore attraktiv, die mit Bioinformatik-Talentmangel und strengen Compliance-Anforderungen konfrontiert sind. Dienstleistungsunternehmen bieten End-to-End-Pakete an, die Probenlogistik, Sequenzierung, Datenanalyse und klinische Berichterstattung abdecken und so Kapitalausgaben in Betriebsausgaben umwandeln.

Die wiederkehrende Nachfrage nach hochreinen Enzymen und Konversionsreagenzien hält die Verbrauchsmaterialumsätze stabil, und Plattformanbieter bündeln Reagenzien-Mietvereinbarungen, um langfristige Konten zu sichern. Instrumente verzeichnen stetige Ersatzzyklen, da Labore auf Direktdetektionsplattformen umsteigen, die die Bearbeitungszeiten drastisch verkürzen. KI-eingebettete Software-Abonnements schaffen inkrementelle Umsatzströme, da Labore automatisierte Annotations- und Entscheidungsunterstützungsmodule suchen. Die kombinierten Dynamiken stärken eine dienstleistungsorientierte Vision der DNA-Methylierungsanalyse, die die verbrauchsmaterialgetriebene Rentabilität ergänzt.

Nach Technologie: Langlessequenzierung verdrängt traditionelle Methoden

Die Bisulfit-Konversions-basierte Sequenzierung behielt im Jahr 2024 einen Umsatzanteil von 38,1 %, doch SMRT- und Nanoporen-Workflows werden voraussichtlich mit einer CAGR von 22,1 % wachsen und die Marktgröße für DNA-Methylierungsanalysen in allen Bereichen neu gestalten. Die Direktdetektion bietet längere Lesevorgänge, höhere Kontextspezifität und eliminiert Konversionsbias, was sie für anspruchsvolle klinische Proben gut geeignet macht.

Affinitätsmethoden wie MeDIP und Anreicherungsprotokolle bleiben für gezielte Panels vorteilhaft, insbesondere in ressourcenbeschränkten Umgebungen, die eine Kostenoptimierung anstreben. Methylierungs-Microarrays behalten ihre Relevanz für bevölkerungsweite epidemiologische Studien und profitieren von standardisierten Inhalten und niedrigen Preisen pro Probe. Enzymatische Konversionsmethoden überbrücken Kosten- und Integritätslücken für fragmentierte zellfreie DNA-Proben und erweitern die Zugänglichkeit für pränatale und onkologische Labore. Der Technologiemix konsolidiert sich allmählich hin zu Hybridplattformen, die Leselängenflexibilität mit anpassbaren Kosten-Leistungs-Profilen integrieren.

Nach Anwendung: Pränataltests beschleunigen sich jenseits der Onkologie-Dominanz

Die Onkologiediagnostik dominierte den Umsatzpool 2024 mit einem Anteil von 71,3 % an der Marktgröße für DNA-Methylierungsanalysen, unterstrichen durch den klinischen Erfolg von Flüssigbiopsien, die Multi-Krebs-Signaturen mit einer Sensitivität von >90 % erkennen. Wiederholungstestungs-Workflows zur Behandlungsüberwachung schaffen eine annuitätsähnliche Verbrauchsmaterialnachfrage in Onkologielaboren.

Pränatale und reproduktive Gesundheit wird voraussichtlich alle anderen Anwendungen mit einer CAGR von 20,5 % bis 2030 übertreffen, da nicht-invasive Methylierungsassays die Genauigkeit invasiver Tests erreichen und gleichzeitig das Risiko eines verfahrensbedingten Fehlgeburtsrisikos mindern. Neurologische, metabolische und immunologische Krankheitsforschung verzeichnet ein mittleres einstelliges Wachstum und nutzt Methylierungsprofilierung für die frühe Biomarker-Entdeckung. Landwirtschaftliche und ökologische Epigenetik, obwohl noch in den Anfängen, verzeichnet beschleunigte Auftragsforschungsaktivitäten, da Regierungen nachhaltige Lebensmittelproduktion und Bioüberwachung priorisieren.

Nach Endnutzer: Klinische Labore beschleunigen die diagnostische Umsetzung

Akademische und Forschungsinstitute erfassten 35,7 % der Nachfrage im Jahr 2024 und spiegeln die grundlegende Rolle der Entdeckungsforschung bei der Erweiterung der DNA-Methylierungsanalyseindustrie wider. Klinische und diagnostische Labore werden jedoch voraussichtlich am schnellsten mit einer CAGR von 15,6 % wachsen, da regulatorische Genehmigungen zunehmen und Erstattungswege sich festigen.

Pharmazeutische und Biotechnologieunternehmen intensivieren ihren Einsatz von Methylierungsassays für die Patientenstratifizierung und die Entwicklung von Begleitdiagnostika, während Auftragsforschungsorganisationen ausgelagerte Hochdurchsatzdienstleistungen erbringen. Staatliche und gemeinnützige Biobanken nutzen groß angelegte Kohorten-Methylierungsprogramme zur Information öffentlicher Gesundheitsstrategien und stärken das Datenvolumen für KI-Training und Referenz-Baselines.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 44,8 % des Marktanteils für DNA-Methylierungsanalysen, gestützt durch frühe Flüssigbiopsie-Zulassungen, fortschrittliche klinische Studiennetzwerke und Erstattungsrahmen für Präzisionsmedizin. Die regulatorische Leitlinie der USA für zellfreie DNA-Assays und starke Risikokapitalfinanzierung stärken die inländischen Innovationspipelines, während Kanadas Genomik-Strategie grenzüberschreitende Kooperationen fördert. Datenschutzdebatten und der BIOSECURE Act führen zu Compliance-Komplexitäten bei multinationalen Datenaustauschen, doch die Marktdynamik bleibt robust angesichts der Zahlerstrukturen und Krankenhauskapazitäten der Region.

Asien-Pazifik weist bis 2030 die schnellste CAGR von 16,7 % auf, gestützt durch nationale Bevölkerungsgenomik-Initiativen, wachsende Präzisionsmedizin-Budgets und lokale Fertigungsanreize, die die Testpreisschwellen senken. China, Japan und Südkorea setzen groß angelegte Methylierungsreferenzprojekte um, während Indien und südostasiatische Volkswirtschaften öffentlich-private Programme für pränatale und onkologische Anwendungen pilotieren. Die regulatorische Angleichung schreitet langsam voran, doch Partnerschaften zur Talententwicklung zielen darauf ab, bioinformatische Lücken zu schließen und langfristiges Wachstum zu sichern.

Europa verzeichnet eine stetige Expansion, gestützt durch EU-Horizon-Forschungsförderungen, paneuropäische Biobanken und DSGVO-konforme Governance-Strukturen, die das Patientenvertrauen stärken. Während der Brexit zunächst grenzüberschreitende Datenflüsse störte, stellen bilaterale Rahmenwerke die Dynamik für britisch-europäische Kooperationen wieder her. Der Nahe Osten, Afrika und Südamerika stellen aufkommende Chancen dar, insbesondere in der Ag-Genomik und der Bevölkerungsgesundheit, doch Infrastruktur- und Finanzierungsbeschränkungen dämpfen die kurzfristige Einführung.

Wettbewerbslandschaft

Der Markt für DNA-Methylierungsanalysen ist moderat konsolidiert, wobei integrierte Plattformanbieter Verbrauchsmaterial- und Software-Ökosysteme ausbauen, um Kunden zu binden. Illumina nutzt seinen NovaSeq X-Sequenzierer, um Methylierungs- und Multi-Omics-Workflows zu bündeln und dabei Genauigkeitsgewinne und reduzierte Laufkosten zu betonen. Die Allianz von Oxford Nanopore mit der UK Biobank nutzt strategisch Netzwerkeffekte rund um einen Methylierungsdatensatz mit 50.000 Proben, um klinische Validierungsfähigkeiten zu verbessern.

Aufkommende Disruptoren führen Einzelzell-Methylierungsprofilierung und KI-basierte Annotationspipelines ein und sichern sich Forschungsförderungen und Risikokapital, das den Marktanteil etablierter Anbieter bedroht. Automatisierte Probenvorbereitungspartnerschaften, wie Tecan–Oxford Nanopore, reduzieren die Workflow-Komplexität und erweitern die Nutzerbasis in Krankenhauslaboren. Patentportfolios rund um Konversionschemien, Barcoding und Deep-Learning-Algorithmen bilden defensive Schutzwälle und Lizenzeinnahmequellen.

Dienstleistungsorientierte Modelle gewinnen an Bedeutung, da Labore mit Qualifikationsmangel und Compliance-Belastungen konfrontiert sind. Guardant Healths Zusammenarbeit im Bereich Daten als Dienstleistung mit ConcertAI veranschaulicht eine Verlagerung hin zur longitudinalen Methylierungsüberwachung, die mit elektronischen Gesundheitsakten verknüpft ist und Real-World-Evidence für Arzneimittelentwicklungspartner bereichert. Neue Marktteilnehmer setzen häufig auf Cloud-native Analysen und Reagenzien-Mietpreise, um Kapitalausgabenhürden zu umgehen und den Preiswettbewerb für mittlere Nutzervolumina zu intensivieren.

Marktführer der DNA-Methylierungsbranche

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA (Sigma-Aldrich)

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Guardant Health und ConcertAI starteten eine Daten-als-Dienstleistung-Plattform, die klinische Aufzeichnungen mit longitudinalen Tumor-Methylierungsdaten integriert, um die Forschung und Entwicklung in der Krebstherapie zu beschleunigen.

- November 2024: Oxford Nanopore Technologies und die UK Biobank initiierten ein epigenetisches Kartierungsprojekt mit 50.000 Proben zur Aufklärung von Krankheitsmechanismen.

- September 2024: QIAGEN erweiterte QIAcuity Digital-PCR um mehr als 100 validierte Assays und verbesserte so die Laborbereitschaft für DNA-Methylierungsanalysen.

- August 2024: Illumina stellte NovaSeq X-Upgrades vor, die Multi-Omics-Läufe ermöglichen, die Methylierungsanalysen einschließen.

Umfang des globalen DNA-Methylierungsmarktberichts

| Kits und Reagenzien |

| Instrumente |

| Verbrauchsmaterialien und Zubehör |

| Dienstleistungen |

| Software und Bioinformatik-Tools |

| Bisulfit-Konversions-basierte Sequenzierung |

| Affinität / Anreicherung (z. B. MeDIP) |

| Methylierungs-Microarrays |

| Enzymatische Konversionsbasierte Methoden |

| SMRT- und Nanoporen-Sequenzierung |

| Onkologiediagnostik |

| Nicht-onkologische Krankheitsforschung |

| Pränatale und reproduktive Gesundheit |

| Landwirtschaftliche und ökologische Epigenetik |

| Arzneimittelentdeckung und -entwicklung |

| Akademische und Forschungsinstitute |

| Pharma- und Biotechnologieunternehmen |

| Klinische und diagnostische Labore |

| Auftragsforschungsorganisationen |

| Staatliche und gemeinnützige Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kits und Reagenzien | |

| Instrumente | ||

| Verbrauchsmaterialien und Zubehör | ||

| Dienstleistungen | ||

| Software und Bioinformatik-Tools | ||

| Nach Technologie | Bisulfit-Konversions-basierte Sequenzierung | |

| Affinität / Anreicherung (z. B. MeDIP) | ||

| Methylierungs-Microarrays | ||

| Enzymatische Konversionsbasierte Methoden | ||

| SMRT- und Nanoporen-Sequenzierung | ||

| Nach Anwendung | Onkologiediagnostik | |

| Nicht-onkologische Krankheitsforschung | ||

| Pränatale und reproduktive Gesundheit | ||

| Landwirtschaftliche und ökologische Epigenetik | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Nach Endnutzer | Akademische und Forschungsinstitute | |

| Pharma- und Biotechnologieunternehmen | ||

| Klinische und diagnostische Labore | ||

| Auftragsforschungsorganisationen | ||

| Staatliche und gemeinnützige Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für DNA-Methylierungsanalysen und wie schnell wächst er?

Der Markt wird im Jahr 2025 auf 2,95 Milliarden USD geschätzt und soll mit einer CAGR von 4,8 % auf 3,74 Milliarden USD bis 2030 wachsen.

Welcher Anwendungsbereich generiert den größten Umsatz für DNA-Methylierungsanalysen?

Die Onkologiediagnostik hat den größten Anteil und macht 71,3 % des globalen Umsatzes im Jahr 2024 aus, angetrieben durch Flüssigbiopsie-Assays zur frühen Krebserkennung und Behandlungsüberwachung.

Welche Technologietrends gestalten den Markt für DNA-Methylierungsanalysen neu?

Direktdetektionsplattformen wie SMRT- und Nanoporen-Sequenzierung wachsen mit einer CAGR von 22,1 % und verdrängen allmählich Bisulfit-Konversionsmethoden durch schnellere Bearbeitungszeiten und höhere Datenqualität.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2030 voraussichtlich die stärkste CAGR von 16,7 % verzeichnen, unterstützt durch groß angelegte Genomik-Initiativen und steigende Präzisionsmedizin-Investitionen in China, Japan und Südkorea.

Wie beeinflussen Dienstleistungen die Marktdynamik?

Ausgelagerte Sequenzierungs- und Bioinformatikdienstleistungen sind das am schnellsten wachsende Produktsegment mit einer CAGR von 18,3 % und helfen Laboren, Qualifikationslücken zu schließen und klinische Qualitätsstandards einzuhalten.

Welche wesentlichen Herausforderungen könnten die breitere Einführung von DNA-Methylierungstests einschränken?

Hohe Instrument- und Reagenzienkosten, ein Mangel an qualifizierten Bioinformatikern und fragmentierte regulatorische Anforderungen für zellfreie DNA-Tests bleiben wesentliche Hindernisse für eine breite klinische Einführung.

Seite zuletzt aktualisiert am: