DNAメチル化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

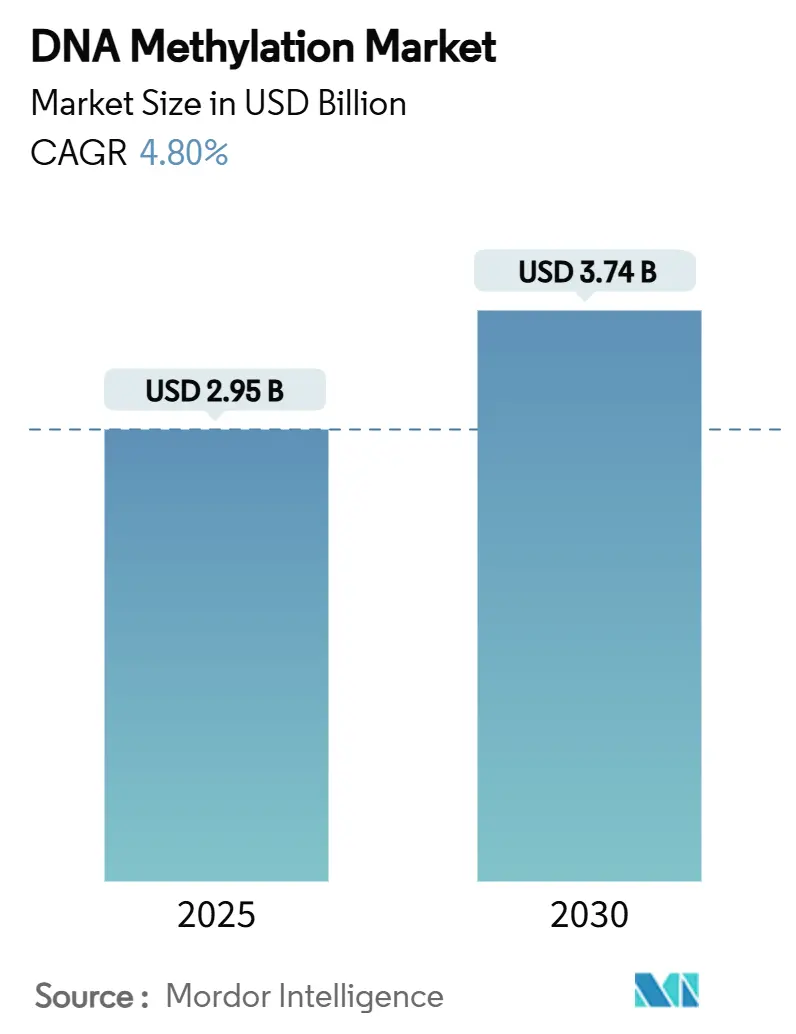

| 市場規模 (2025) | 2.95 十億米ドル |

| 市場規模 (2030) | 3.74 十億米ドル |

| 成長率 (2025 - 2030) | 4.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNAメチル化市場分析

DNAメチル化市場規模は2025年に29億5,000万USDとなり、2030年までに37億4,000万USDに達すると予測されており、2025年から2030年にかけて4.8%のCAGRを反映しています。シーケンシングコストの低下、プラットフォームの急速なアップグレード、リキッドバイオプシーメチル化アッセイに関する臨床的エビデンスの蓄積が、腫瘍学、出生前検査、その他の精密医療ワークフローにおける普及を加速させています。シングルモレキュラーリアルタイム(SMRT)およびナノポア技術を用いた直接検出法は二桁台の成長率で進歩しており、亜硫酸水素塩変換ワークフローからネイティブDNA解析へのシフトを示しています。地域別需要は北米の強固な規制枠組みと臨床試験インフラに支えられており、アジア太平洋地域は国家ゲノミクスイニシアチブと医療費の拡大により最も急速な普及を記録しています。統合プラットフォーム戦略とデータ駆動型サービスが顧客との強固な関係を構築する中、市場は緩やかな集約が進んでいますが、破壊的なシングルセルおよびAI搭載ソリューションがニッチプロバイダーへの参入障壁を低下させています。エピジェネティクスへの官民資金調達の増加と、農業・環境分野における新たなユースケースの出現が、DNAメチル化解析市場の総アドレス可能市場を従来の医療セグメントを超えて拡大させています。

主要レポートのポイント

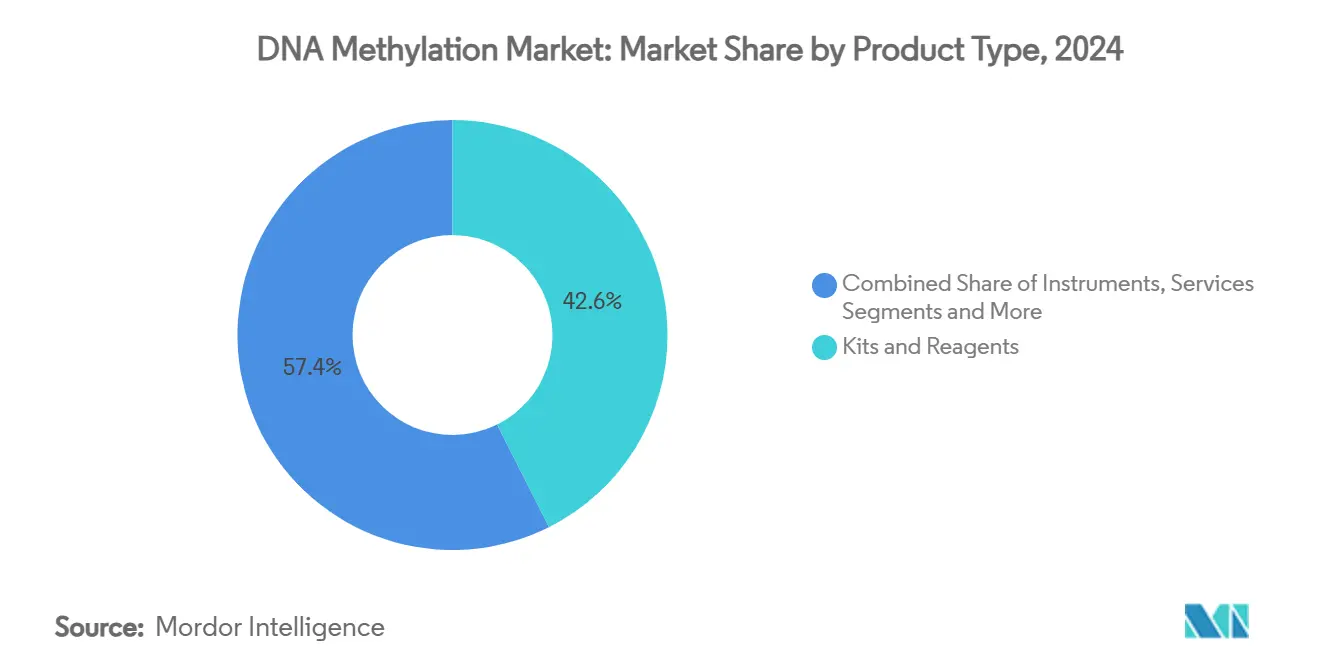

- 製品タイプ別では、キット・試薬が2024年のDNAメチル化解析市場シェアの42.6%を占め、サービスは2030年にかけて最高の18.3% CAGRを記録すると予測されています。

- 技術別では、亜硫酸水素塩変換ベースのシーケンシングが2024年に38.1%の収益シェアでリードし、SMRTおよびナノポアシーケンシングは2030年にかけて22.1% CAGRで拡大すると予測されています。

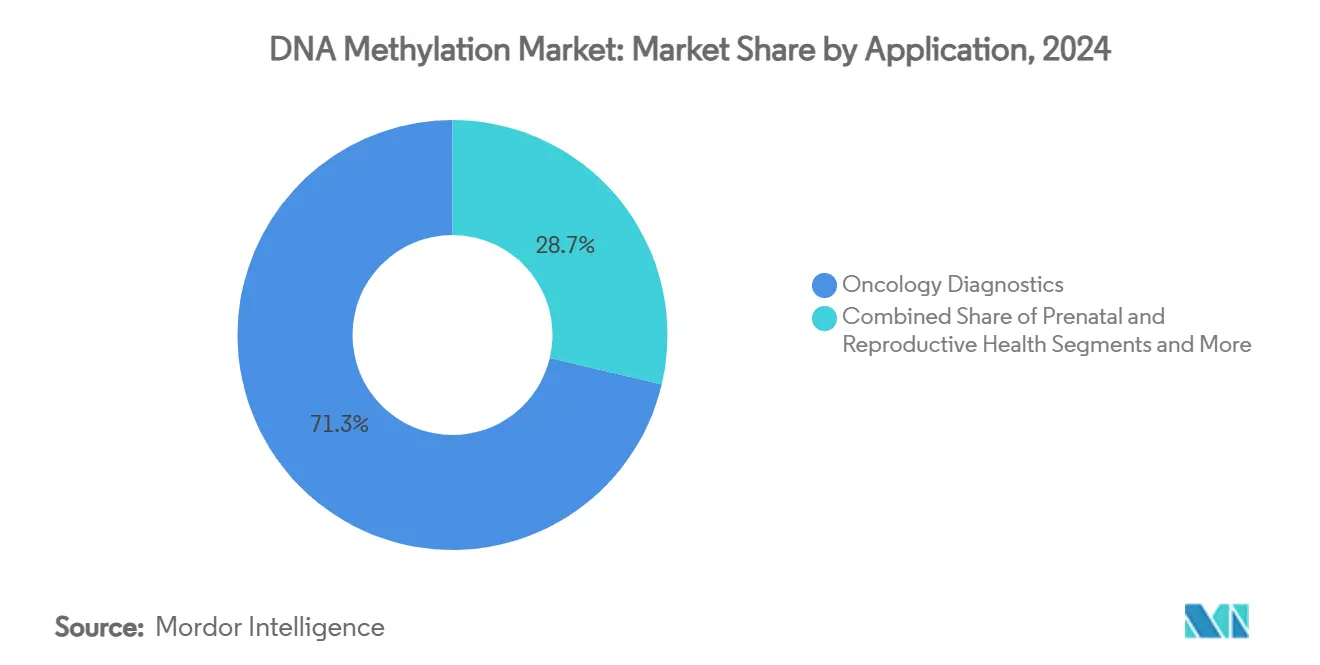

- 用途別では、腫瘍学診断が2024年のDNAメチル化解析市場規模の71.3%を占め、出生前・生殖医療は2025年から2030年にかけて20.5% CAGRで成長すると予測されています。

- エンドユーザー別では、学術・研究機関が2024年のDNAメチル化解析市場の35.7%のシェアを占め、臨床・診断検査室は2030年にかけて15.6% CAGRで成長しています。

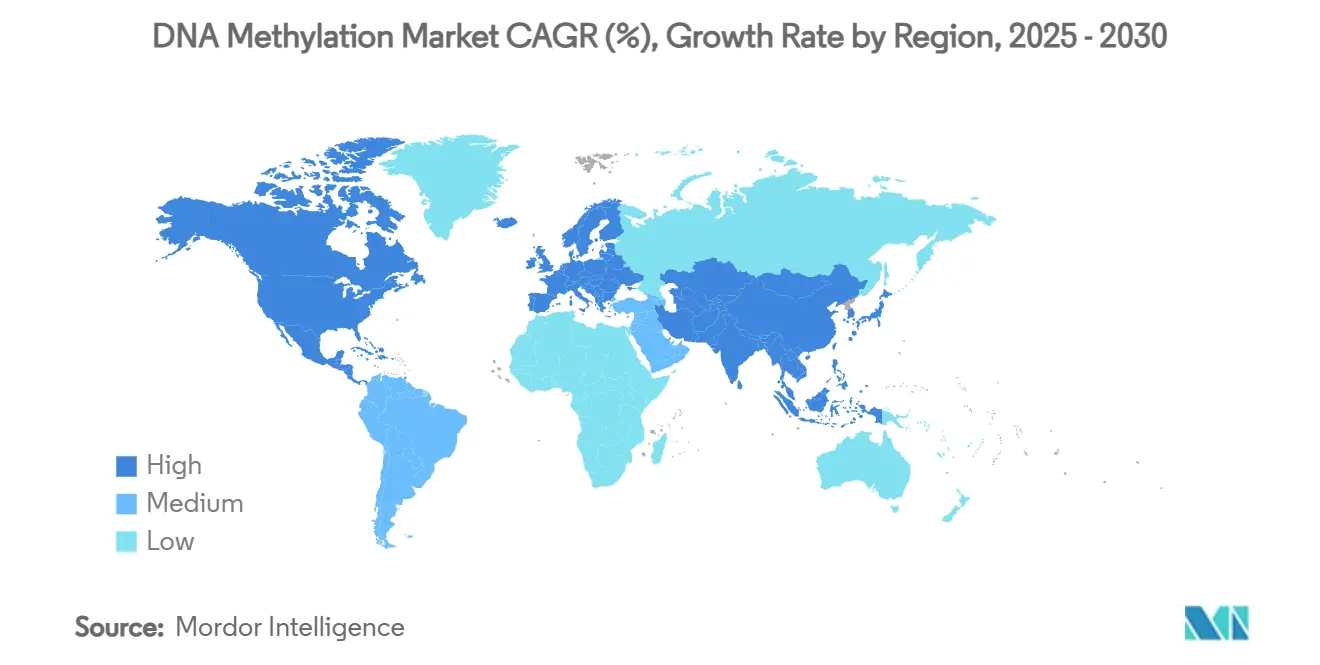

- 地域別では、北米が2024年のDNAメチル化解析市場シェアの44.8%でリードしていますが、アジア太平洋地域は2030年にかけて最速の16.7% CAGRを達成する見込みです。

世界のDNAメチル化市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メチル化ベース診断の需要を促進するがん罹患率の上昇 | +1.20% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| シーケンシングコストの低下とプラットフォームのアップグレード | +0.80% | 先進市場での早期普及を伴うグローバル | 短期(2年以内) |

| 官民エピジェネティクス資金調達の急増 | +0.60% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| リキッドバイオプシーメチル化アッセイの普及拡大 | +1.00% | 北米・欧州、臨床検証に注力 | 中期(2〜4年) |

| データ解釈を加速するAI駆動バイオインフォマティクス | +0.70% | テクノロジーハブが普及をリードするグローバル | 短期(2年以内) |

| 作物形質最適化のための農業ゲノミクスユースケース | +0.30% | 農業経済に注力したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メチル化ベース診断の需要を促進するがん罹患率の上昇

強固な臨床的エビデンスは、メチル化シグネチャーが感度90%超・特異度95%超で複数のがん種を検出し、タンパク質バイオマーカーを上回ることを示しています。多がん早期検出研究は規制上のマイルストーンを加速させており、特に肝細胞がんおよび大腸がんでは、2024年後半の試験においてリキッドバイオプシーアッセイが96.7%の感度を記録しました。[1]Saverio Candido、「がん診断・予後・治療におけるDNAメチル化に関する最近の進歩」、Clinical Epigenetics、clinicalepigenetics.org腫瘍学の臨床医はメチル化パネルを日常的な診断に組み込む傾向が強まっており、検査室の安定した需要と下流のバイオインフォマティクスサービス需要を牽引しています。製薬パイプラインには現在、メチル化マーカーを用いて試験コホートを層別化し、微小残存病変を監視するコンパニオン診断が含まれており、治療反応追跡を強化しています。米国および欧州における地域別償還の更新が、普及経路のリスクをさらに低減しています。

シーケンシングコストの低下とプラットフォームのアップグレード

全ゲノム亜硫酸水素塩シーケンシングのコストはサンプルあたり1,000 USD未満に低下し、DNAメチル化解析市場が中堅臨床検査室にも開放されました。2025年にリリースされた酵素変換法はDNAの完全性を保ちながら99%超の変換効率を実現し、ターンアラウンドタイムを数日から数時間に短縮しています。SMRTおよびナノポアプラットフォームによる直接メチル化検出は変換を不要とし、リアルタイムデータストリーミングを可能にして手作業処理を削減します。小型化されたライブラリ調製ワークフローと3Dプリント製ラボツールが消耗品コストをさらに低下させ、リソースが限られた環境でのアクセスを民主化しています。機器ベンダーはクラウド解析をバンドル提供し、ローカル計算インフラへの設備投資を削減しています。

官民エピジェネティクス資金調達の急増

政府および産業界の関係者は2024年にエピジェネティクスへ記録的な資金を投入しました。これには、5万サンプルのエピジェネティクスリファレンスを構築するためのUKバイオバンクの5,000万USD規模のイニシアチブが含まれます。カナダの汎カナダゲノミクス戦略は精密医療応用の商業化に4億USDを配分し、その相当部分がメチル化研究に充当されています。[2]カナダ・イノベーション科学経済開発省、「汎カナダゲノミクス戦略:ヒアリングレポート」、カナダ・イノベーション科学経済開発省、ised-isde.gc.caエピジェネティクス系スタートアップへのベンチャーキャピタルの流入は2024年に20億USDを超え、AI対応解釈プラットフォームと臨床グレードアッセイ開発を標的としています。資金調達の強化は発見から臨床までのタイムラインを短縮し、専門的なバイオインフォマティクス職種のスキル開発パイプラインを拡大しています。この流入はまた、データセットを統合するグローバルな共同試験を促進し、がん、神経疾患、代謝疾患バイオマーカーのアルゴリズム性能を向上させています。

リキッドバイオプシーメチル化アッセイの普及拡大

メチル化ベースのリキッドバイオプシーは、血液由来がん検出において96.7%の感度を持つ非侵襲的診断として規制上の承認を得ています。AI支援パターン認識は現在、バリアントアレル頻度0.1%未満で微小残存病変を識別し、治療モニタリングおよび再発予測における臨床的有用性を拡大しています。出生前検査は並行した勢いを示しており、メチル化アッセイが侵襲的処置と100%の一致率を達成しながら胎児喪失リスクを排除しています。[3]Anna Keravnou、Marios Ioannides、Christodoulos Loizides他、「NGSに続くインソリューション標的エンリッチメントと組み合わせたMeDIP:胎児特異的バイオマーカーの個人間メチル化変動性とNIPTの概念実証研究への実装」、PLoS ONE、plos.org主要な診断機器サプライヤーは既存のハイスループットシーケンサーと互換性のあるカートリッジベースのメチル化ワークフローをリリースし、地域病院および基準検査室での迅速な普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なキット・機器の高コスト | -0.90% | 新興市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 熟練バイオインフォマティシャンの不足 | -0.70% | アジア太平洋・新興市場で深刻な不足を伴うグローバル | 中期(2〜4年) |

| エピゲノムに関するデータプライバシー・所有権の懸念 | -0.50% | 欧州・北米、GDPRコンプライアンスに注力 | 中期(2〜4年) |

| 世界的に断片化したcfDNA検査規制 | -0.60% | 規制枠組みが多様なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なキット・機器の高コスト

フラッグシップのロングリードシーケンサーおよびハイスループット亜硫酸水素塩プラットフォームの定価は1台あたり50万〜100万USDであり、多くの地域病院にとって所有が困難です。プレミアムグレードの変換試薬およびメチル化特異的酵素はサンプルあたり100 USDを超える繰り返しコストを加算し、日常的な検査量を制限しています。臨床グレードのワークフローは厳格な品質管理、専門的なコールドチェーン物流、準拠したデータ解析パイプラインを要求し、小規模検査室への障壁をさらに高めています。リースおよびペイパーユースモデルは設備投資の制約を部分的に相殺しますが、低・中所得経済圏ではまだ初期段階にあります。

熟練バイオインフォマティシャンの不足

DNAメチル化データセットは多次元であり、エピジェネティクスに調整されたPython、R、および機械学習フレームワークの専門知識を必要とします。特にアジア太平洋地域の臨床検査室では、上級バイオインフォマティクス職の空席が数ヶ月続き、検査検証のタイムラインが遅延し、スループットが制限されています。学術カリキュラムは依然として一般的なゲノミクスを重視しており、メチル化特異的アナリストのパイプラインにギャップが生じています。産業界と大学はマイクロクレデンシャルコースを共同開発していますが、近期的な不足は続いており、検査室はデータ解釈を専門サービスプロバイダーにアウトソーシングせざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キット優位の中でサービスがイノベーションを牽引

消耗品集約型ワークフローにより、キット・試薬は2024年のDNAメチル化市場シェアの42.6%を占め、サービスセグメントは2030年にかけて18.3% CAGRを記録すると予測されています。バイオインフォマティクス人材不足と厳格なコンプライアンス要求に直面する臨床検査室にとって、専門プロバイダーへのアウトソーシングは魅力的です。サービス企業はサンプル物流、シーケンシング、データ解析、臨床レポートを網羅するエンドツーエンドパッケージを提供し、設備投資を運営費に転換しています。

高純度酵素および変換試薬への繰り返し需要が消耗品収益を堅調に保ち、プラットフォームベンダーは長期アカウントを確保するために試薬レンタル契約をバンドルしています。検査室が直接検出プラットフォームにアップグレードするにつれて、機器は安定した更新サイクルを記録しています。AI組み込みソフトウェアサブスクリプションは、検査室が自動アノテーションおよび意思決定支援モジュールを求める中で、追加収益ストリームを生み出しています。これらの複合的なダイナミクスが、消耗品主導の収益性を補完するサービス指向のDNAメチル化解析ビジョンを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:ロングリードシーケンシングが従来手法を破壊

亜硫酸水素塩変換ベースのシーケンシングは2024年に38.1%の収益シェアを維持しましたが、SMRTおよびナノポアワークフローは22.1% CAGRで成長し、すべての分野にわたるDNAメチル化解析市場規模を再形成しています。直接検出はより長いリード、より高いコンテキスト特異性を提供し、変換バイアスを排除するため、困難な臨床検体に適しています。

MeDIPなどのアフィニティ法およびエンリッチメントプロトコルは、コスト最適化を求めるリソースが限られた環境での標的パネルに対して依然として有利です。メチル化マイクロアレイは、標準化されたコンテンツと低いサンプルあたり価格から恩恵を受け、集団規模の疫学研究での関連性を維持しています。酵素変換法は断片化されたcfDNAサンプルのコストと完全性のギャップを埋め、出生前・腫瘍学検査室へのアクセスを拡大しています。技術の組み合わせは、読み取り長の柔軟性と調整可能なコストパフォーマンスプロファイルを統合するハイブリッドプラットフォームへと徐々に集約されています。

用途別:出生前検査が腫瘍学優位を超えて加速

腫瘍学診断は2024年の収益プールを支配し、感度90%超で多がんシグネチャーを検出するリキッドバイオプシーの臨床的成功に支えられ、DNAメチル化解析市場規模の71.3%のシェアを占めました。治療モニタリングのための繰り返し検査ワークフローが腫瘍学検査室での年金型消耗品需要を生み出しています。

出生前・生殖医療は、非侵襲的メチル化アッセイが侵襲的検査の精度に匹敵しながら処置関連の流産リスクを軽減するため、2030年にかけて20.5% CAGRで他のすべての用途を上回ると予測されています。神経疾患、代謝疾患、免疫疾患研究は、早期バイオマーカー発見のためのメチル化プロファイリングを活用し、中一桁台の成長を維持しています。農業・環境エピジェネティクスは初期段階ながら、政府が持続可能な食料生産とバイオサーベイランスを優先する中で、受託研究活動が加速しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:臨床検査室が診断への転換を加速

学術・研究機関は2024年の需要の35.7%を占め、DNAメチル化解析産業を拡大する発見研究の基盤的役割を反映しています。しかし、臨床・診断検査室は規制承認の拡大と償還経路の確立に伴い、15.6% CAGRで最も急速に成長すると予測されています。

製薬・バイオテクノロジー企業は患者層別化とコンパニオン診断開発のためのメチル化アッセイの使用を強化し、受託研究機関はアウトソーシングされたハイスループットサービスを提供しています。政府・非営利バイオバンクは大規模コホートメチル化プログラムを活用して公衆衛生戦略に情報を提供し、AIトレーニングとリファレンスベースラインのデータ量を強化しています。

地域分析

北米は2024年のDNAメチル化解析市場シェアの44.8%を占め、早期のリキッドバイオプシー承認、高度な臨床試験ネットワーク、精密医療償還枠組みに支えられています。cfDNAアッセイに関する米国の規制ガイダンスと強力なベンチャー資金調達が国内イノベーションパイプラインを強化し、カナダのゲノミクス戦略が国境を越えた協力を拡大しています。データプライバシーに関する議論とBIOSECURE法が多国間データ交換のコンプライアンスの複雑さをもたらしていますが、地域の支払者ダイナミクスと病院キャパシティを考慮すると市場の勢いは堅調です。

アジア太平洋地域は、国家人口ゲノミクスイニシアチブの強さ、精密医療予算の拡大、検査価格の閾値を下げる地域製造インセンティブを背景に、2030年にかけて最速の16.7% CAGRを示しています。中国、日本、韓国は大規模なメチル化リファレンスプロジェクトを展開し、インドおよび東南アジア経済圏は出生前・腫瘍学用途の官民プログラムを試験的に実施しています。規制の整合は緩やかに進んでいますが、人材育成パートナーシップがバイオインフォマティクスのギャップを軽減し、長期的な成長を維持することを目指しています。

欧州はEUホライズン研究助成金、汎欧州バイオバンク、患者の信頼を醸成するGDPR準拠のガバナンス構造に支えられ、安定した拡大を維持しています。ブレグジットは当初、国境を越えたデータフローを混乱させましたが、二国間枠組みが英国・EU協力の勢いを回復させています。中東、アフリカ、南米は特に農業ゲノミクスと集団健康において新興の機会を示していますが、インフラと資金調達の制約が近期的な普及を抑制しています。

競合環境

DNAメチル化解析市場は緩やかに集約されており、統合プラットフォームプレーヤーが消耗品とソフトウェアエコシステムを拡大して顧客を囲い込んでいます。IlluminaはNovaSeq Xシーケンサーを活用してメチル化とマルチオミクスワークフローをバンドルし、精度向上とランコスト削減を強調しています。Oxford NanoporeとUKバイオバンクの提携は、5万サンプルのメチル化データセットを中心にネットワーク効果を戦略的に活用し、臨床検証能力を強化しています。

新興の破壊的企業はシングルセルメチル化プロファイリングとAIベースのアノテーションパイプラインを導入し、既存プレーヤーのシェアを脅かす研究助成金とベンチャーキャピタルを獲得しています。TecanとOxford Nanoporeのような自動化サンプル調製パートナーシップがワークフローの複雑さを軽減し、病院検査室でのユーザーベースを拡大しています。変換化学、バーコーディング、ディープラーニングアルゴリズムに関する特許ポートフォリオが防御的な堀とライセンス収益ストリームを形成しています。

検査室がスキル不足とコンプライアンス負担に直面する中、サービス指向モデルが重要性を増しています。Guardant HealthのConcertAIとのデータアズアサービス協力は、電子健康記録と融合した縦断的メチル化モニタリングへの転換を例示し、創薬パートナーのためのリアルワールドエビデンスを豊かにしています。新規参入者はしばしばクラウドネイティブ解析と試薬レンタル価格を採用して設備投資の障壁を回避し、中規模ユーザーへの価格競争を激化させています。

DNAメチル化産業のリーダー企業

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA(Sigma-Aldrich)

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Guardant HealthとConcertAIは、臨床記録と縦断的腫瘍メチル化データを統合してがん治療研究開発を加速するデータアズアサービスプラットフォームを立ち上げました。

- 2024年11月:Oxford Nanopore TechnologiesとUKバイオバンクは、疾患メカニズムを解明するための5万サンプルのエピジェネティクスマッピングプロジェクトを開始しました。

- 2024年9月:QIAGENはQIAcuityデジタルPCRを100以上の検証済みアッセイで拡張し、DNAメチル化解析に向けた検査室の準備を向上させました。

- 2024年8月:IlluminaはNovaSeq Xのアップグレードを発表し、メチル化解析を組み込んだマルチオミクスランを可能にしました。

世界のDNAメチル化市場レポートの範囲

| キット・試薬 |

| 機器 |

| 消耗品・アクセサリー |

| サービス |

| ソフトウェア・バイオインフォマティクスツール |

| 亜硫酸水素塩変換ベースのシーケンシング |

| アフィニティ・エンリッチメント法(例:MeDIP) |

| メチル化マイクロアレイ |

| 酵素変換ベースの手法 |

| SMRTおよびナノポアシーケンシング |

| 腫瘍学診断 |

| 非腫瘍学疾患研究 |

| 出生前・生殖医療 |

| 農業・環境エピジェネティクス |

| 創薬・開発 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 臨床・診断検査室 |

| 受託研究機関 |

| 政府・非営利組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | キット・試薬 | |

| 機器 | ||

| 消耗品・アクセサリー | ||

| サービス | ||

| ソフトウェア・バイオインフォマティクスツール | ||

| 技術別 | 亜硫酸水素塩変換ベースのシーケンシング | |

| アフィニティ・エンリッチメント法(例:MeDIP) | ||

| メチル化マイクロアレイ | ||

| 酵素変換ベースの手法 | ||

| SMRTおよびナノポアシーケンシング | ||

| 用途別 | 腫瘍学診断 | |

| 非腫瘍学疾患研究 | ||

| 出生前・生殖医療 | ||

| 農業・環境エピジェネティクス | ||

| 創薬・開発 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 臨床・診断検査室 | ||

| 受託研究機関 | ||

| 政府・非営利組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

DNAメチル化解析市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年に29億5,000万USDと評価されており、4.8% CAGRで成長して2030年までに37億4,000万USDに達すると予測されています。

DNAメチル化解析において最も多くの収益を生み出す用途分野はどれですか?

腫瘍学診断が最大のシェアを占め、早期がん検出と治療モニタリングのためのリキッドバイオプシーアッセイに牽引されて2024年の世界収益の71.3%を占めています。

DNAメチル化解析市場を再形成している技術トレンドは何ですか?

SMRTおよびナノポアシーケンシングなどの直接検出プラットフォームは22.1% CAGRで拡大しており、より速いターンアラウンドタイムと高いデータ品質を通じて亜硫酸水素塩変換法を徐々に置き換えています。

予測期間中に最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は2030年にかけて最強の16.7% CAGRを記録すると予測されており、中国、日本、韓国における大規模ゲノミクスイニシアチブと精密医療投資の増加に支えられています。

サービスは市場ダイナミクスにどのような影響を与えていますか?

アウトソーシングされたシーケンシングおよびバイオインフォマティクスサービスは18.3% CAGRで最も急速に成長している製品セグメントであり、検査室がスキルギャップを埋め、臨床品質基準に準拠するのを支援しています。

DNAメチル化検査のより広範な普及を制限する可能性のある主な課題は何ですか?

高い機器・試薬コスト、熟練バイオインフォマティシャンの不足、cfDNA検査に関する断片化した規制要件が、広範な臨床展開への主要な障壁として残っています。

最終更新日: