Taille et part du marché des systèmes de classification des occupants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

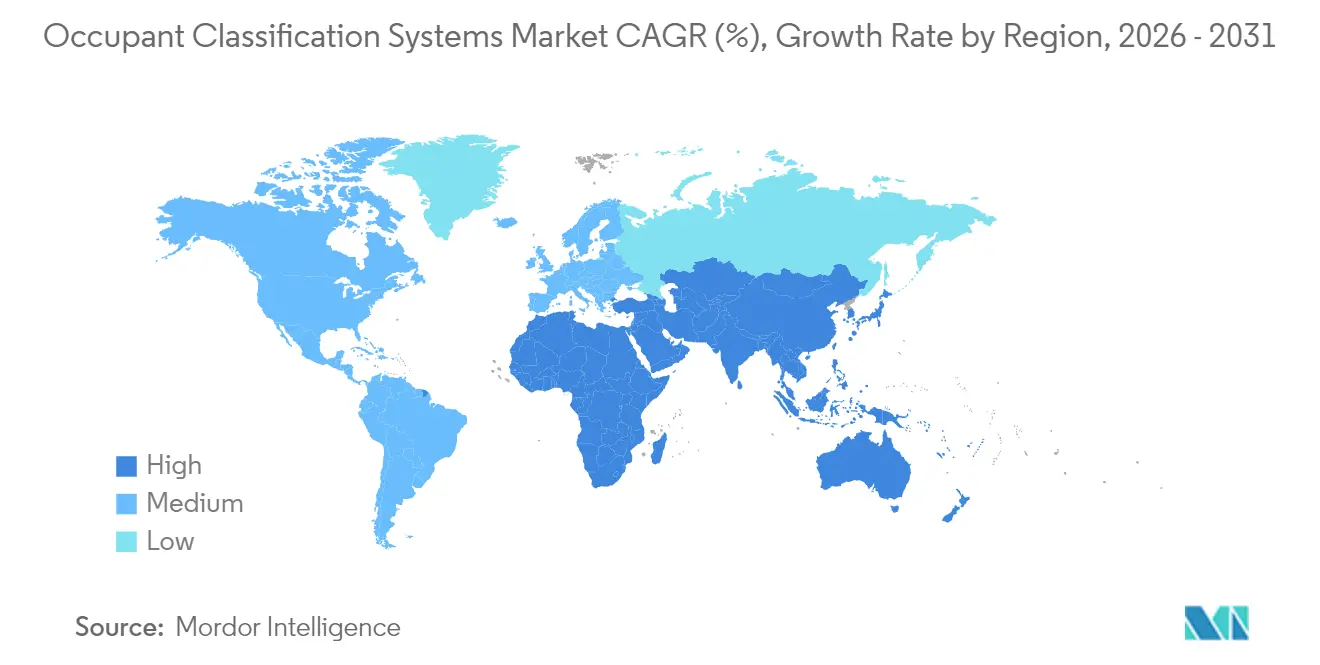

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de classification des occupants par Mordor Intelligence

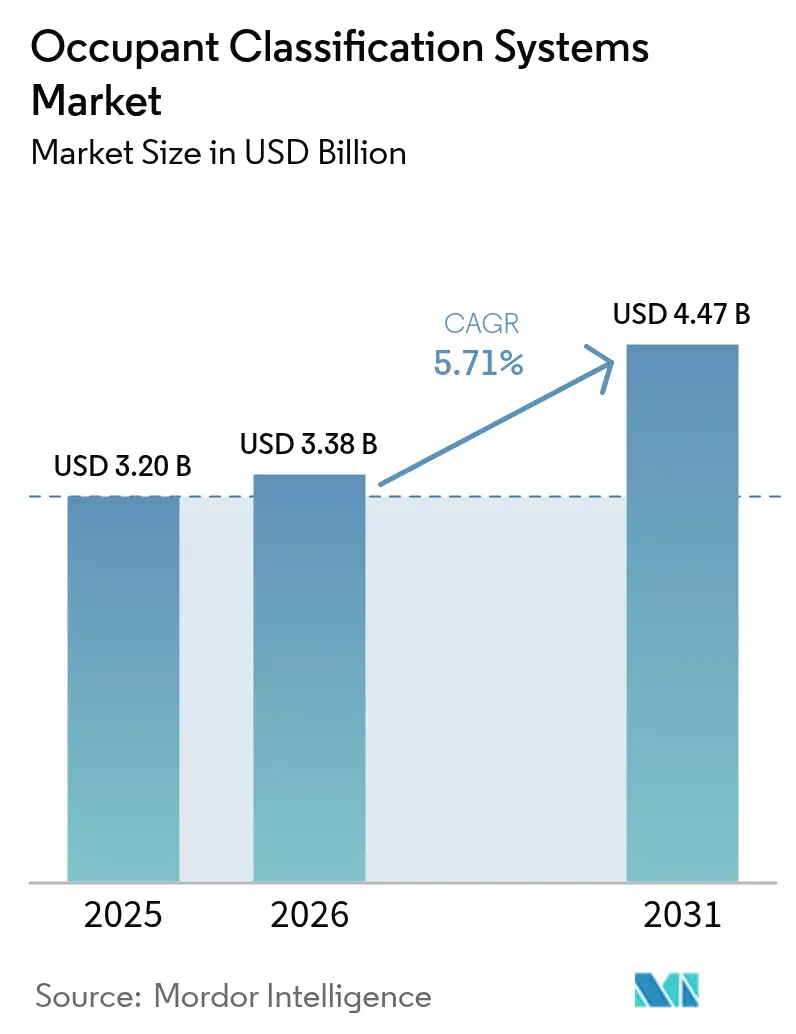

La taille du marché des systèmes de classification des occupants était évaluée à 3,2 milliards USD en 2025 et devrait croître de 3,38 milliards USD en 2026 pour atteindre 4,47 milliards USD d'ici 2031, à un TCAC de 5,71 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que le protocole Euro NCAP 2026 et la règle chinoise GB 15083-2024 renforcent les exigences en matière de détection des occupants en temps réel, incitant les constructeurs automobiles à intégrer des réseaux de capteurs plus sophistiqués. Les fournisseurs bénéficient également de la migration vers des véhicules définis par logiciel qui prennent en charge les mises à jour de sécurité à distance, réduisant les coûts de rappel tout en prolongeant les cycles de vie des systèmes. L'Asie-Pacifique détient une nette avance grâce à sa chaîne d'approvisionnement en modules radar qui permet une intégration à faible coût, tandis que l'Amérique du Sud enregistre la croissance la plus rapide, les régulateurs régionaux s'alignant sur les normes de sécurité mondiales. L'intensité concurrentielle augmente à mesure que les fournisseurs de rang 1 ajoutent des radars mmWave et des contrôleurs de domaine à intelligence artificielle à leur expertise établie en matière d'airbags, dans le but de décrocher des contrats de plateforme à long terme auprès des équipementiers mondiaux.

Principaux enseignements du rapport

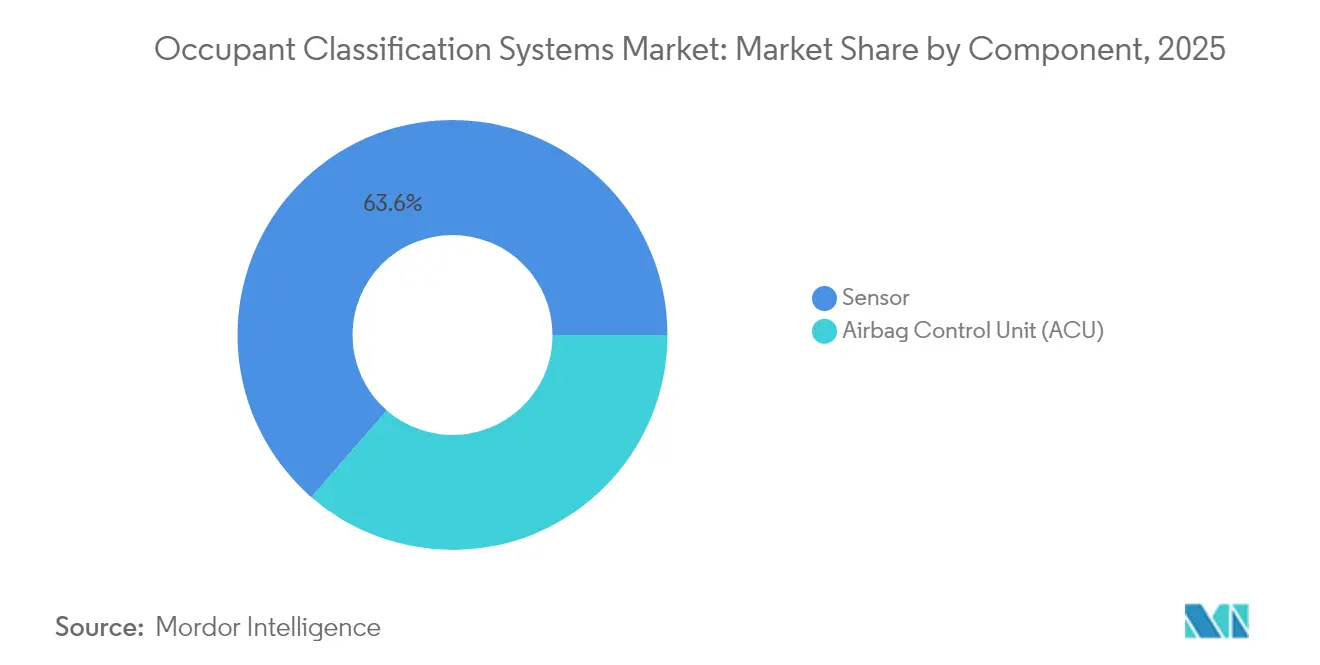

- Par composant, les capteurs ont dominé avec une part de revenus de 63,60 % en 2025 ; les unités de contrôle d'airbag se développent à un TCAC de 8,18 % jusqu'en 2031.

- Par type de capteur, les capteurs de pression détenaient 47,30 % de la part du marché des systèmes de classification des occupants en 2025, tandis que les capteurs radar devraient afficher un TCAC de 12,21 % jusqu'en 2031.

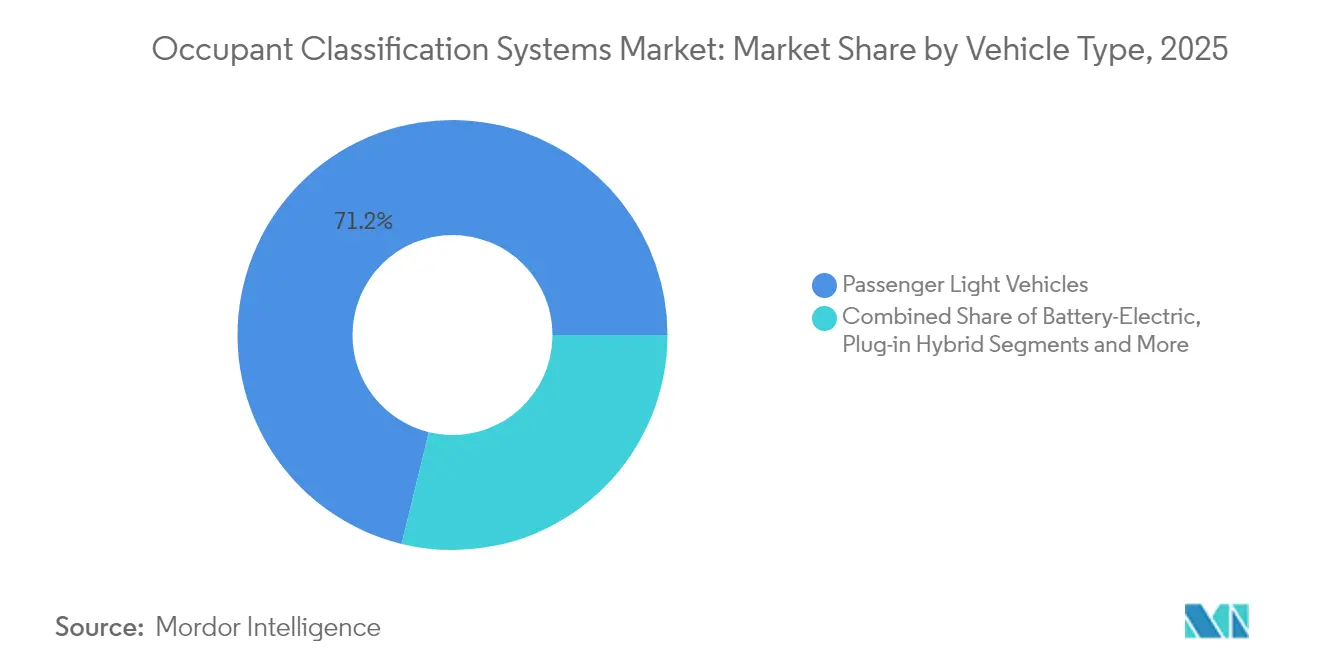

- Par type de véhicule, les véhicules particuliers légers représentaient 71,20 % de la taille du marché des systèmes de classification des occupants en 2025 ; les véhicules électriques à batterie progressent à un TCAC de 9,94 % jusqu'en 2031.

- Par canal de vente, les solutions équipées en première monte représentaient 57,30 % du marché des systèmes de classification des occupants en 2025, tandis que les kits de rechange affichent le TCAC le plus rapide à 9,76 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 30,60 % en 2025 ; l'Amérique du Sud est positionnée pour un TCAC de 8,48 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de classification des occupants

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Émergence de modules radar mmWave à faible coût pour la détection en cabine (Asie) | +1.2% | Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandat NCAP 2026 sur les rappels de ceinture de sécurité pour les sièges arrière (États-Unis et UE) | +0.9% | Amérique du Nord et UE, avec adoption sur les marchés émergents | Court terme (≤ 2 ans) |

| Adoption rapide d'architectures d'airbags rideaux intelligents dans les SUV | +0.7% | Mondial, avec concentration dans les segments SUV premium | Moyen terme (2-4 ans) |

| Planchers à planche de skateboard des véhicules électriques à batterie (VEB) libérant de l'espace pour les systèmes de classification des occupants intégrés | +0.8% | Mondial, mené par la Chine et l'Europe | Long terme (≥ 4 ans) |

| Règle de sécurité en cas de collision GB 15083-2024 de la Chine ajoutant la détection dynamique du poids | +0.6% | Chine, avec des retombées réglementaires vers l'ASEAN | Court terme (≤ 2 ans) |

| Transition des constructeurs automobiles vers des véhicules définis par logiciel permettant les mises à jour à distance des systèmes de classification des occupants | +0.5% | Mondial, concentré initialement dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Émergence de modules radar mmWave à faible coût

Les puces à 60 gigahertz et 77 GHz telles que le BGT60ATR24C d'Infineon sont désormais disponibles à des prix grand public, permettant au radar de remplacer les tapis de pesée même dans les véhicules à moins de 25 000 USD. Ces dispositifs à semi-conducteurs classifient les adultes, les enfants et les sièges vides dans toutes les conditions d'éclairage et de température, réduisant les réclamations sous garantie liées à l'hystérésis de la mousse. Les équipementiers asiatiques intègrent rapidement la technologie pour répondre à la nouvelle règle chinoise de détection dynamique du poids et pour standardiser les plateformes destinées aux marchés d'exportation.[1]Infineon Technologies, "BGT60ATR24C XENSIV Radar MMIC Détecte la présence des occupants dans le véhicule," infineon.com

Mandat NCAP 2026 sur les rappels de ceinture de sécurité pour les sièges arrière

Euro NCAP et la NHTSA exigent désormais la détection des sièges arrière occupés combinée à des avertissements audiovisuels si les ceintures restent non bouclées, obligeant les constructeurs automobiles à déployer des réseaux multi-capteurs capables de distinguer les tout-petits, les sièges enfants et les bagages. Le déploiement en volume stimule les économies d'échelle pour les solutions radar et capacitives, réduisant le coût du système par véhicule jusqu'à 18 % selon les devis des fournisseurs.

Planchers à planche de skateboard des VEB libérant de l'espace pour les capteurs

Les batteries plates ouvrent le volume de l'habitacle que les ingénieurs utilisent pour le placement distribué des capteurs, permettant des cellules de pression intégrées au plancher et un radar dans le cadre du siège sans compromis sur le confort. Le câblage zonal 48 V réduit le poids du faisceau de 85 %, créant une marge pour des points de surveillance supplémentaires des occupants.

Transition vers des véhicules définis par logiciel permettant les mises à jour à distance

Les contrôleurs de domaine centraux transmettent désormais des mises à jour d'algorithmes certifiées via des canaux sécurisés, éliminant les reprogrammations d'ECU chez le concessionnaire et permettant un étalonnage rapide pour la diversité démographique. Le modèle s'aligne sur les efforts des équipementiers pour monétiser les fonctionnalités après-vente, transformant les performances de classification des occupants en un actif évolutif plutôt qu'en une spécification à point fixe.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hystérésis de la mousse de siège provoquant une dérive d'étalonnage dans les capteurs de poids | -0.8% | Mondial, affectant particulièrement les segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Interférences radar haute fréquence avec les modules 5G dans les habitacles de VE | -0.6% | Mondial, concentré dans les segments VE premium | Court terme (≤ 2 ans) |

| Inflation des coûts liée aux droits de douane sur les cellules de pression MEMS (États-Unis-Chine) | -0.4% | Amérique du Nord, avec des retombées sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Préoccupations des consommateurs en matière de confidentialité concernant l'analyse de l'occupation par caméra | -0.3% | Amérique du Nord et UE, avec des préoccupations émergentes en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hystérésis de la mousse de siège provoquant une dérive d'étalonnage

Les mousses hyper-élastiques se déforment avec le temps et la température, décalant la sortie de base des capteurs de poids et entraînant un réétalonnage coûteux. Une étude MDPI de 2022 a confirmé que la dérive peut dépasser 6 kg en deux ans, suffisamment pour classer à tort de petits adultes comme des enfants, forçant la migration vers des structures radar ou d'emballage avancées.

Interférences radar haute fréquence avec les modules 5G

Lorsque plusieurs capteurs 76-77 GHz fonctionnent dans des habitacles de VE silencieux, le chevauchement avec les bandes de télécommunications 71-76 GHz peut augmenter les taux d'erreur de paquets et corrompre les flux de données d'occupation, en particulier dans les SUV multi-rangées. L'atténuation nécessite une gestion adaptative de la forme d'onde et un blindage CEM, ajoutant entre 4 et 7 USD au coût de la nomenclature par véhicule selon les devis des fournisseurs de rang 1.[2]IOPscience, "Études de compatibilité du système IMT et du radar automobile," iop.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs ancrent la valeur du système

Les capteurs ont capturé 63,60 % des revenus de 2025, les équipementiers s'appuyant sur des réseaux multi-modaux pour satisfaire aux normes de sécurité mondiales. Les éléments de pression, capacitifs et radar génèrent ensemble les données en temps réel que les logiques d'airbag exigent. La majeure partie de la valeur revient aux fournisseurs capables de combiner des piles matérielles avec des diagnostics embarqués pour atteindre les objectifs ASIL D. Le segment des unités de contrôle d'airbag progresse à un TCAC de 8,18 % car les contrôleurs de domaine fusionnent désormais les données des occupants avec les algorithmes de collision dans un seul boîtier, réduisant la longueur du faisceau et le temps d'assemblage.

La plateforme ACU Premium de Continental consolide la logique de retenue, permettant des étalonnages à distance qui réduisent les coûts de garantie de 22 % sur le cycle de vie du véhicule. Le contrôleur SC3 de Veoneer est embarqué dans un quart des nouvelles voitures dans le monde, reflétant la confiance des équipementiers dans les semi-conducteurs de sécurité intégrés. Ces exemples illustrent comment la capacité logicielle capte des marges autrefois détenues uniquement par des capteurs discrets au sein du marché des systèmes de classification des occupants.

Par type de capteur : le radar dépasse les tapis traditionnels

Les tapis de pression ont conservé une part de 47,30 % en 2025 grâce à leur faible coût unitaire ; pourtant, le radar mmWave affiche désormais un TCAC de 12,21 % à mesure que les équipementiers recherchent une précision sans étalonnage. Les grilles capacitives s'adressent aux intérieurs premium où les surfaces tactiles font également office d'interface homme-machine, et les dispositifs ultrasoniques servent les habitacles compacts mais font face à des interférences acoustiques. Les kits double mode pression et radar émergent comme une solution à coût intermédiaire qui tire parti de l'architecture de siège existante tout en ajoutant la détection de présence d'enfant pour le score NCAP.

En comparant le coût sur la durée de vie, les fournisseurs estiment que les modules radar réduisent le provisionnement de garantie de 30 % grâce à l'immunité à la dérive de la mousse. Cet avantage de réduction des risques sous-tend les gains de part rapides du radar au sein de la taille du marché des systèmes de classification des occupants pour les nouvelles plateformes entrant en production à partir de 2027.

Par type de véhicule : l'électrification donne le rythme

Les véhicules particuliers légers représentaient 71,20 % des expéditions en 2025 ; néanmoins, les véhicules électriques à batterie connaissent la croissance la plus rapide avec un TCAC de 9,94 % jusqu'en 2031. Les châssis à planche de skateboard permettent des capteurs de plancher encastrés, et les habitacles silencieux mettent en valeur les avantages de confort du radar à semi-conducteurs silencieux. Les véhicules hybrides rechargeables adoptent des architectures similaires mais restent transitoires. Les fourgonnettes commerciales et les camions légers équipent de plus en plus des kits d'occupation pour satisfaire aux mandats d'assurance des flottes, ouvrant des revenus supplémentaires pour les fournisseurs de capteurs.

La décision de Tesla en 2024 d'ajouter un radar de cabine démontre comment les VEB peuvent dépasser les tapis de pesée et établir de nouvelles références pour l'homologation mondiale. À mesure que l'électrification se répand, ces libertés de conception s'étendront aux segments grand public, renforçant la trajectoire du radar au sein du marché des systèmes de classification des occupants.

Par canal de vente : la demande de rechange s'accélère

Les installations en première monte dominaient avec une part de 57,30 % en 2025 ; néanmoins, les kits de rechange se développent à un TCAC de 9,76 %. Les opérateurs de flottes équipent les anciens bus et fourgonnettes pour réduire leur responsabilité, tandis que la demande des consommateurs augmente là où les prix des voitures neuves dépassent les revenus. Les passerelles CAN et LIN standardisées simplifient l'installation, et les capteurs de pression flexibles imprimés permettent aux installateurs de glisser des tapis sous la sellerie existante sans démonter le siège, un facteur qui élargit la portée dans les économies émergentes.

IDTechEx prévoit que les revenus des capteurs imprimés approcheront 1 milliard USD dans la décennie grâce à une forte adoption en rechange. À mesure que les modèles de fonctionnalités à la demande gagnent du terrain, les canaux de rechange serviront de bancs d'essai pour les services de sécurité activés par logiciel dans l'ensemble du secteur des systèmes de classification des occupants.

Analyse géographique

L'Asie-Pacifique représentait 30,60 % des revenus de 2025, portée par la réglementation chinoise sur la détection dynamique du poids et une chaîne d'approvisionnement radar profonde qui comprime les coûts des composants. Les équipementiers nationaux représentent déjà 40 % des ventes chinoises d'Autoliv, témoignant de l'appétit local pour les technologies de retenue avancées. Le Japon pousse la surveillance de l'état du conducteur pour l'autonomie de niveau 3, et les incitations aux VE de la Corée du Sud stimulent l'adoption du radar, créant un écosystème régional robuste autour du marché des systèmes de classification des occupants.

L'Amérique du Nord et l'Europe donnent le ton réglementaire. Euro NCAP 2026 et les révisions du FMVSS 208 de la NHTSA harmonisent les alertes pour les sièges arrière et standardisent ainsi les spécifications des capteurs. Le Règlement général sur la sécurité II de l'UE, en vigueur depuis juillet 2024, regroupe la détection des occupants avec les alarmes de somnolence, entraînant des déploiements multi-capteurs. Les consommateurs soucieux de leur vie privée dans les deux régions préfèrent le radar à l'analyse par caméra, façonnant les feuilles de route des fournisseurs et renforçant la demande de détection non visuelle au sein de la taille du marché des systèmes de classification des occupants.

L'Amérique du Sud marque la trajectoire la plus rapide avec un TCAC de 8,48 %, le Brésil et l'Argentine mettant à niveau leurs normes de sécurité et courtisant les investissements des équipementiers. La loi argentine sur la circulation de 2025 fait désormais référence aux fonctions autonomes, encourageant indirectement l'intégration de la surveillance des occupants. Bien que la sensibilité aux prix limite l'utilisation des caméras, les capteurs de pression flexibles et le radar simplifié apportent des solutions conformes dans les modèles de milieu de gamme, élargissant le volume adressable. Le Moyen-Orient et l'Afrique restent naissants, mais les équipements de flottes dans le Golfe exploitent les kits de rechange pour bénéficier de réductions d'assurance, indiquant une diffusion progressive sur le marché mondial des systèmes de classification des occupants.

Paysage réglementaire

Les systèmes de classification des occupants (OCS) restent étroitement liés aux exigences réglementaires de protection des occupants en cas de collision et à la logique associée de suppression et d'activation des airbags. Aux États-Unis, la norme FMVSS 208 (49 CFR 571.208), administrée par la NHTSA, spécifie les performances avancées en matière d'airbags et de protection des occupants, et repose sur les résultats de détection et de classification des occupants pour gérer le déploiement de l'airbag passager avant. Une règle finale d'août 2024 a mis à jour la liste des systèmes de retenue pour enfants utilisée pour les essais de conformité.

En Europe et dans une optique d'harmonisation mondiale, le règlement UNECE n° 145 fixe des exigences concernant les systèmes d'ancrage ISOFIX et les positions d'assise associées, ce qui influe sur la détection des sièges enfants et les hypothèses de position d'assise utilisées dans la validation des OCS. Du côté de l'évaluation de la sécurité consommateur, les lignes directrices d'Euro NCAP telles que le SD 103 (Occupant Stature Classification Dossier Guidance) formalisent la documentation et les attentes en matière d'essais pour la performance de classification de la stature des occupants, renforçant la nécessité d'approches robustes de détection multi-capteurs des occupants à mesure que les protocoles se durcissent d'ici 2026.

Analyse de la chaîne de valeur

La chaîne de valeur des OCS s'étend des intrants semi-conducteurs et matériaux (cellules de pression MEMS, MMIC radar, composants caméra et calcul) à la fabrication de capteurs et sous-ensembles (modules de pression, capacitifs, de contrainte ou de poids, à ultrasons, radar et caméra). L'intégration par les équipementiers de rang 1 relie ensuite ces éléments de détection aux systèmes de siège et à l'électronique de retenue, les fournisseurs proposant généralement un ensemble capteur-logiciel qui alimente l'unité de commande d'airbag (ACU) ou le calculateur centralisé du véhicule. Les constructeurs valident le système intégré au regard des exigences réglementaires et des essais consommateurs, y compris la conformité à la norme FMVSS 208 et les attentes des dossiers Euro NCAP.

La création de valeur se déplace vers le logiciel, la fusion de capteurs et l'intégration au niveau des ECU ou des contrôleurs de domaine, à mesure que les architectures passent d'une logique discrète de tapis de poids à des implémentations pilotées par logiciel qui partagent les ressources de détection de l'habitacle. Les normes et documents de conformité, notamment l'ISO/TS 22239-1:2018 pour la détection de la présence et de l'orientation des sièges enfants et les dossiers SD 103 d'Euro NCAP, façonnent la sélection des fournisseurs, les outils d'essai et les charges de validation. Parallèlement, les capacités de fonderie et les risques de source unique liés aux MEMS et au silicium de qualité automobile peuvent affecter les délais et la stabilité des coûts pour les programmes à grand volume.

Paysage concurrentiel

Les fournisseurs de rang 1 tels qu'Autoliv, Continental et ZF revendiquent des avantages d'échelle issus de décennies d'ingénierie en matière d'airbags, mais se tournent désormais vers le radar et les logiciels d'intelligence artificielle. Le lancement en avril 2025 par Continental de la marque Aumovio, en amont de son introduction en bourse dans le secteur automobile, regroupe la fusion de capteurs, le contrôle de domaine et la cybersécurité dans une seule pile, ciblant les nouveaux bassins de valeur logicielle du marché des systèmes de classification des occupants. ZF sépare sa branche de sécurité passive LIFETEC pour se concentrer sur la détection des occupants par radar à forte croissance, reconnaissant la demande des investisseurs pour des actifs de sécurité purs.

Les constructeurs automobiles déposent également des brevets pour s'approprier les algorithmes de base : une demande américaine de janvier 2024 de Tesla combine des capteurs de poids avec des vérifications de présence radar pour affiner la logique des airbags. Des start-ups proposent des outils centrés sur les données ; Anyverse entraîne des modèles d'occupation sur des ensembles de données synthétiques pour contourner les obstacles à la confidentialité, courtisant les équipementiers qui craignent des amendes réglementaires. La consolidation des composants est visible à mesure que les fournisseurs de puces regroupent les interfaces radar avec des accélérateurs d'intelligence artificielle sur puce, raccourcissant les cycles de développement pour les intégrateurs de rang 1.

Les mouvements stratégiques soulignent la convergence. Volvo et ZF ont conjointement dévoilé des ceintures adaptatives qui se resserrent en fonction de la masse de l'occupant en temps réel, mêlant le matériel de retenue au retour des capteurs. Autoliv s'est associé à la Formule E pour présenter la technologie de sécurité des véhicules électriques, renforçant l'image de marque tout en récoltant la télémétrie de piste pour l'affinement des algorithmes. Ces initiatives révèlent comment le leadership produit dépend désormais autant de l'extensibilité logicielle que de la fiabilité mécanique au sein du marché des systèmes de classification des occupants.

Leaders du secteur des systèmes de classification des occupants

ZF Group

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans la consolidation fonctionnelle, en utilisant la même pile de détection dans l'habitacle pour couvrir la classification des occupants, les fonctions liées à la ceinture de sécurité et une surveillance plus large des occupants, sans ajouter de matériel intégré au siège. Le lancement en juin 2026 par Aptiv de l'Advanced Occupancy Classification (AOC) soutient cette orientation, en le positionnant comme un système de détection des occupants uniquement par caméra qui utilise l'IA et la vision par ordinateur pour classer les occupants selon leur taille, leur poids et leur position, déplaçant ainsi la valeur des OCS vers une perception centrée sur le logiciel s'appuyant sur l'infrastructure de caméra de cockpit existante.

Les mises à jour réglementaires et d'essais créent également des opportunités pour des approches de détection évolutives et faciles à valider. Aux États-Unis, l'amendement d'août 2024 à la norme FMVSS 208 a mis à jour la liste des systèmes de retenue pour enfants utilisée pour les essais de conformité des systèmes avancés de suppression d'airbag, augmentant le besoin de robustesse de classification sur diverses configurations de sièges enfants. Les lignes directrices du dossier SD 103 d'Euro NCAP formalisent la manière dont la performance de classification de la stature des occupants est démontrée, soutenant la demande pour des fournisseurs capables de fournir des algorithmes traçables, des résultats d'essais reproductibles et une documentation intégrée aux côtés du matériel de détection.

Développements récents du secteur

- Juin 2026 : Aptiv a introduit l'Advanced Occupancy Classification (AOC), présenté comme un système de détection des occupants uniquement par caméra utilisant l'IA et la vision par ordinateur pour classer les occupants. Cette approche vise à consolider la classification des occupants dans la pile de caméra numérique du cockpit, réduisant la dépendance au matériel de détection intégré au siège et déplaçant la différenciation vers le logiciel et la performance de perception.

- Octobre 2025 : Adient et Autoliv ont annoncé un partenariat pour commercialiser les solutions de sécurité Z-Guard destinées aux positions d'assise inclinées, intégrant les concepts de sièges d'Adient aux technologies de retenue d'Autoliv. Cette collaboration répond aux défis de classification et de protection des occupants créés par des postures d'assise plus flexibles et soutient les travaux de développement au niveau plateforme avec les décideurs équipementiers en matière de sièges et de sécurité.

- Décembre 2024 : Continental a annoncé une solution biométrique de surveillance dans l'habitacle avec trinamiX pour capter les signaux vitaux destinés aux applications intérieures. L'intégration des signaux biométriques dans la pile de détection de l'habitacle élargit les données disponibles pour les décisions de sécurité liées aux occupants et renforce les architectures intégrées et pilotées par logiciel de surveillance des occupants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché comprend les systèmes de classification des occupants utilisés dans les véhicules pour détecter la présence, la position et les caractéristiques des occupants, afin que les fonctions de retenue et de sécurité puissent être déclenchées correctement au niveau du siège.

Exclusions de périmètre : ce dimensionnement exclut les capteurs d'occupation de bâtiments et les solutions de comptage de personnes qui ne sont pas conçus pour les décisions de sécurité et de retenue à bord des véhicules.

Aperçu de la segmentation

- Par composant

- Unité de contrôle d'airbag (ACU)

- Capteurs

- Par type de capteur

- Capteurs de pression

- Capteurs de tension de ceinture de sécurité

- Capteurs à tapis à jauge de contrainte

- Capteurs capacitifs

- Capteurs ultrasoniques

- Capteurs radar 60 GHz et 77 GHz

- Par type de véhicule

- Véhicules particuliers légers

- Véhicules électriques à batterie

- Véhicules hybrides rechargeables

- Camions légers et fourgonnettes commerciaux

- Par canal de vente

- Systèmes équipés en première monte

- Kits de rechange et de rétrofit

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par le contexte public de la production et du parc automobiles, car la demande de systèmes de classification des occupants est liée aux constructions de véhicules et à l'équipement en dispositifs de sécurité. Nous consultons des sources telles que les statistiques de production de véhicules de l'OICA, les bases de données de réglementation et de rappel du DOT et de la NHTSA américains, les textes réglementaires de sécurité des véhicules de l'UNECE et les publications de protocoles Euro NCAP pour comprendre ce qui est exigé et à quel moment.

Ensuite, les intrants du modèle sont affinés à l'aide de divulgations publiques et de preuves techniques. Des éléments tels que les rapports annuels des constructeurs et fournisseurs, les présentations aux investisseurs, les mises à jour d'associations telles que SAE International, les articles évalués par des pairs indexés dans des sources telles que NCBI, et la presse automobile réputée sont examinés pour cartographier les tendances d'adoption, les préférences en matière de capteurs et l'orientation des prix. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, les bases de données de brevets, et certains ensembles de données sur les ventes automobiles et le parc de véhicules sont utilisés pour combler les lacunes de couverture et vérifier les échéanciers. Les sources listées ici ne sont qu'illustratives, et de nombreux autres documents publics et points de données ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire vise à confirmer ce qui est effectivement livré, la manière dont les systèmes sont intégrés dans les nouvelles plateformes, et la façon dont les prix évoluent selon le nombre de capteurs et le contenu logiciel. Nous nous entretenons avec un ensemble de parties prenantes de la sécurité des véhicules, de fournisseurs de composants, de partenaires d'intégration et d'utilisateurs en aval, et nous maintenons une couverture répartie entre l'APAC, l'EMEA et les Amériques afin que les échéanciers réglementaires régionaux et les mix de construction éclairent les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 15 % | APAC : 52 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une combinaison descendante et ascendante, où la production de véhicules par région et par type de véhicule est établie en premier, puis traduite en demande de systèmes de classification des occupants à l'aide d'hypothèses d'équipement liées au contenu en retenue et airbags. Pour garder les totaux réalistes, nous corroborons les résultats à l'aide de vérifications ascendantes sélectives, telles que des ASP échantillonnés multipliés par des volumes unitaires estimés pour les principales familles de capteurs, ainsi que des retours de canaux et d'intégration partagés lors des entretiens.

Quelques intrants pratiques alimentent le modèle et sont mis à jour à chaque actualisation. Il s'agit notamment de la part de construction des véhicules particuliers, des tendances d'équipement en airbags et retenues, du calendrier des protocoles de sécurité régionaux, du contenu type en capteurs par siège, et de l'évolution attendue des ASP à mesure que le contenu électronique évolue. Comme l'adoption peut évoluer rapidement lorsque les protocoles changent, la prévision s'appuie sur une analyse de scénarios, puis le scénario de base est retenu après que les experts confirment quel calendrier et quelle trajectoire de pénétration semblent les plus probables. Lorsque la couverture ascendante est incomplète pour les géographies plus petites, les lacunes sont traitées par des courbes d'adoption analogues rattachées au calendrier de production et de réglementation, puis les totaux sont normalisés pour éviter tout double comptage.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs points de contrôle, car un seul jeu de données explique rarement de bout en bout la demande de systèmes de classification des occupants. Nous comparons les résultats à des signaux indépendants tels que les totaux de production de véhicules, l'adoption rapportée des dispositifs de sécurité et l'orientation observée des prix, puis nous examinons les valeurs aberrantes avant validation finale.

Si une région ou un type de véhicule montre un changement soudain de palier, les hypothèses sont réexaminées et des appels de suivi sont déclenchés pour confirmer ce qui a changé dans les programmes ou les réglementations. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière révision est effectuée peu avant la livraison afin que les chiffres reflètent les dernières conditions du marché.

Taille du marché des systèmes de classification des occupants selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de classification des occupants ne correspondent souvent pas, principalement parce que le périmètre et l'unité de comptage sont définis différemment selon les études, et parce que la logique de prix est ensuite appliquée de manières différentes. Les écarts proviennent également de la façon dont chaque modèle traite le calendrier des protocoles de sécurité, le mix de production régional, et de la fréquence à laquelle les hypothèses sont revues.

Certaines sources regroupent la détection des occupants, la détection intérieure et une surveillance plus large de l'habitacle, ce qui peut gonfler les totaux via des revenus matériels et logiciels adjacents. Ces éléments adjacents de surveillance de l'habitacle sont hors périmètre, et Mordor Intelligence ne comptabilise que les systèmes liés à la classification des occupants au niveau du siège qui informent les décisions relatives aux airbags et à la retenue, avec des ASP actualisés à l'aide du mix récent de lancements de plateformes et de vérifications par entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,10 milliards USD (2026) | Utilise un panier plus large qui mélange la classification des occupants avec des revenus plus larges de détection dans l'habitacle et de surveillance des occupants, et applique une hypothèse de contenu moyen par véhicule plus élevée dans toutes les régions. |

| Journal professionnel B | 2,90 milliards USD (2026) | Utilise une vision d'installation plus restreinte qui privilégie la détection basée sur tapis de pression et certains programmes de voitures particulières, et maintient des ASP relativement stables, ce qui réduit la valeur modélisée. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme faisant partie du système et par la façon dont le contenu par véhicule et les prix sont actualisés sur les années de prévision. Notre modèle reste traçable par rapport aux constructions de véhicules, à l'équipement et à un petit ensemble d'intrants vérifiables, ce qui aide les équipes à comparer des scénarios sans mélanger des catégories adjacentes.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule le marché des systèmes de classification des occupants entre 2026 et 2031 ?

Le TCAC de 5,71 % est alimenté par des mandats de sécurité plus stricts tels qu'Euro NCAP 2026, le GB 15083-2024 de la Chine, et la transition vers des véhicules définis par logiciel qui permettent des mises à niveau continues des algorithmes.

Quel composant contribue le plus aux revenus aujourd'hui ?

Les capteurs contribuent à 63,60 % des revenus de 2025 car les dispositifs de pression, capacitifs et radar fournissent les données brutes que les contrôleurs de retenue requièrent.

Pourquoi les capteurs radar gagnent-ils des parts sur les tapis de pression ?

Le radar évite la dérive d'étalonnage causée par l'hystérésis de la mousse de siège et répond aux nouvelles exigences de détection de présence d'enfant, soutenant un TCAC de 12,21 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Amérique du Sud affiche le TCAC régional le plus élevé à 8,48 % alors que le Brésil et l'Argentine mettent à jour leurs réglementations de sécurité et attirent de nouveaux investissements dans l'assemblage de véhicules.

Comment les fournisseurs se différencient-ils dans un domaine concurrentiel ?

Les fournisseurs de rang 1 intègrent la fusion de capteurs et des contrôleurs de domaine prêts pour les mises à jour à distance ; par exemple, Aumovio de Continental et la scission LIFETEC de ZF se concentrent sur les logiciels d'intelligence artificielle et l'intégration verticale.

Les flottes existantes peuvent-elles être mises à niveau vers une détection avancée des occupants ?

Oui. Les kits de rechange — se développant à un TCAC de 9,76 % — utilisent des capteurs de pression flexibles imprimés et des passerelles CAN standard pour équiper les véhicules plus anciens d'une surveillance conforme des occupants.

Dernière mise à jour de la page le: