Taille et Part du Marché des Émulsions d'Homopolymère d'Acétate de Vinyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

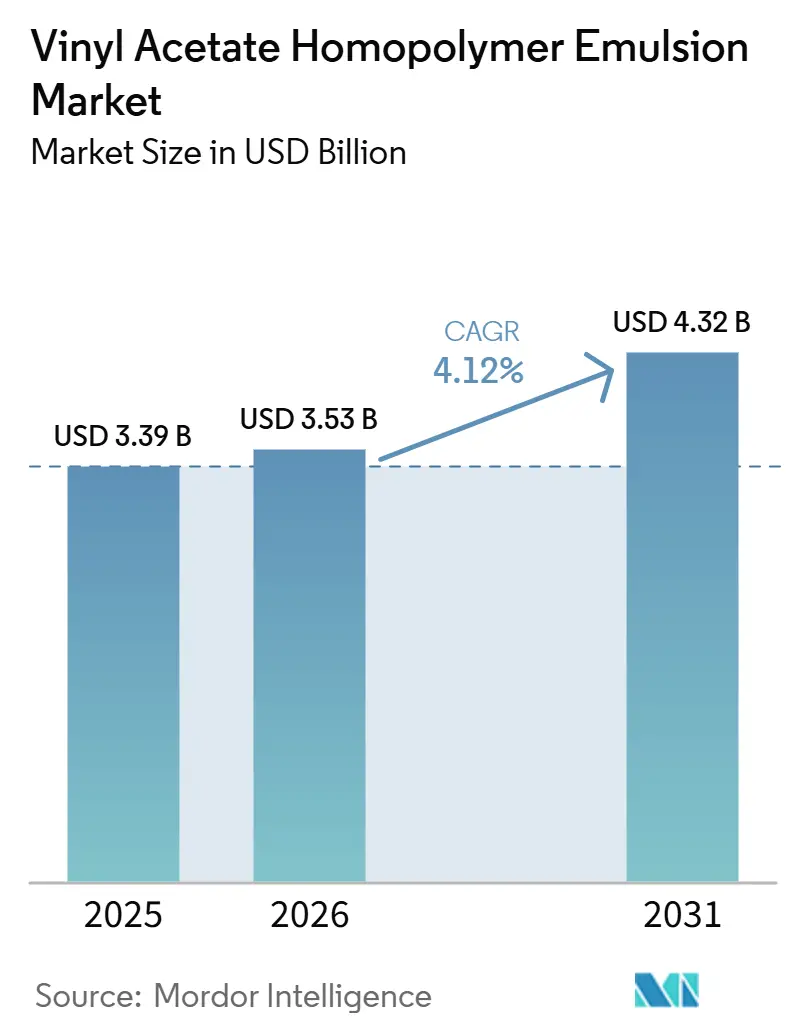

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 4.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

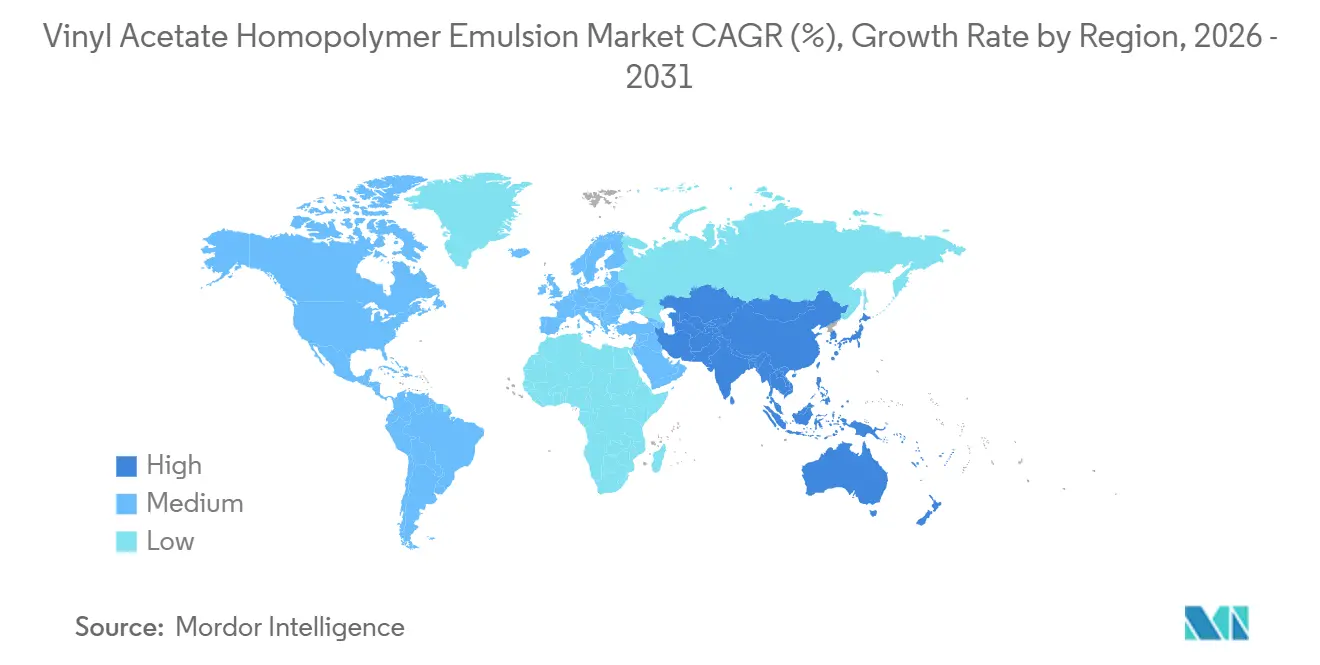

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

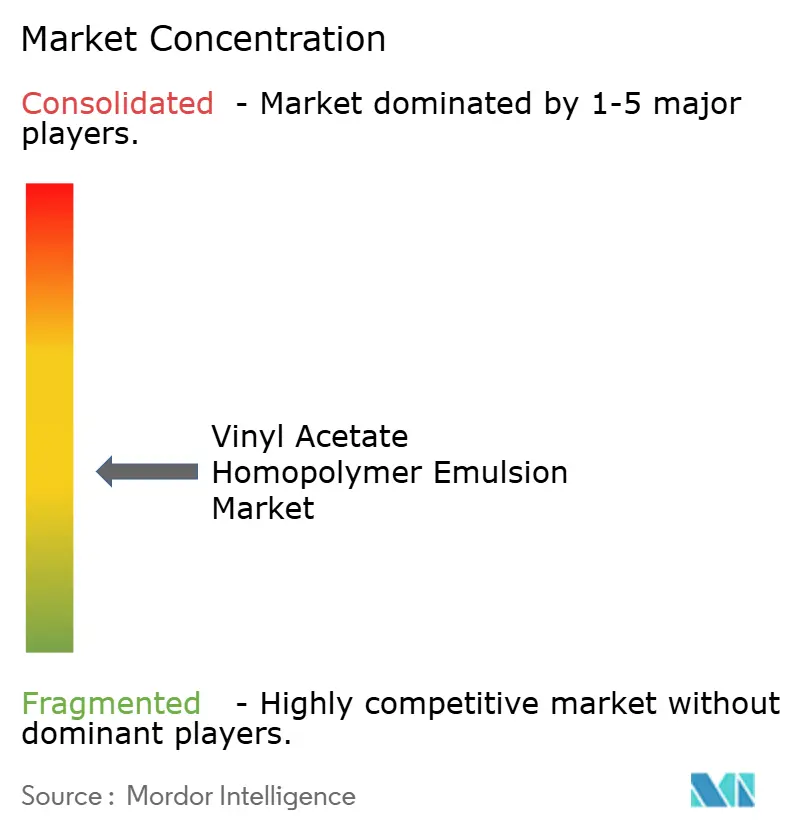

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Émulsions d'Homopolymère d'Acétate de Vinyle par Mordor Intelligence

La taille du marché des émulsions d'homopolymère d'acétate de vinyle devrait passer de 3,39 milliards USD en 2025 et 3,53 milliards USD en 2026 à 4,32 milliards USD d'ici 2031, enregistrant un CAGR de 4,12 % entre 2026 et 2031. Les mandats réglementaires, notamment les normes actualisées de la Chine sur les formulations à faible teneur en composés organiques volatils, poussent les revêtements architecturaux et industriels vers des plateformes à base d'eau. Ce changement stimule la demande de liants à base d'homopolymère d'acétate de vinyle. Des entreprises comme Wacker et Celanese étendent leurs capacités dans la région, garantissant un approvisionnement plus sécurisé et des délais de livraison réduits. Parallèlement, les innovations dans les revêtements à scellage à froid et les revêtements barrières créent de nouvelles opportunités dans les emballages flexibles recyclables. En Asie du Sud et du Sud-Est, on observe une forte croissance de la production de non-tissés de qualité hygiénique et une demande croissante d'adhésifs à faible teneur en composés organiques volatils pour l'assemblage de véhicules électriques, contribuant toutes deux à une croissance incrémentale. Cependant, les producteurs font face à des défis : la volatilité des matières premières et la forte concurrence des émulsions acryliques et des copolymères d'acétate de vinyle et d'éthylène compriment les marges. En réponse, beaucoup se tournent vers des grades spéciaux et mettent en avant leurs références en matière de circularité.

Principaux Enseignements du Rapport

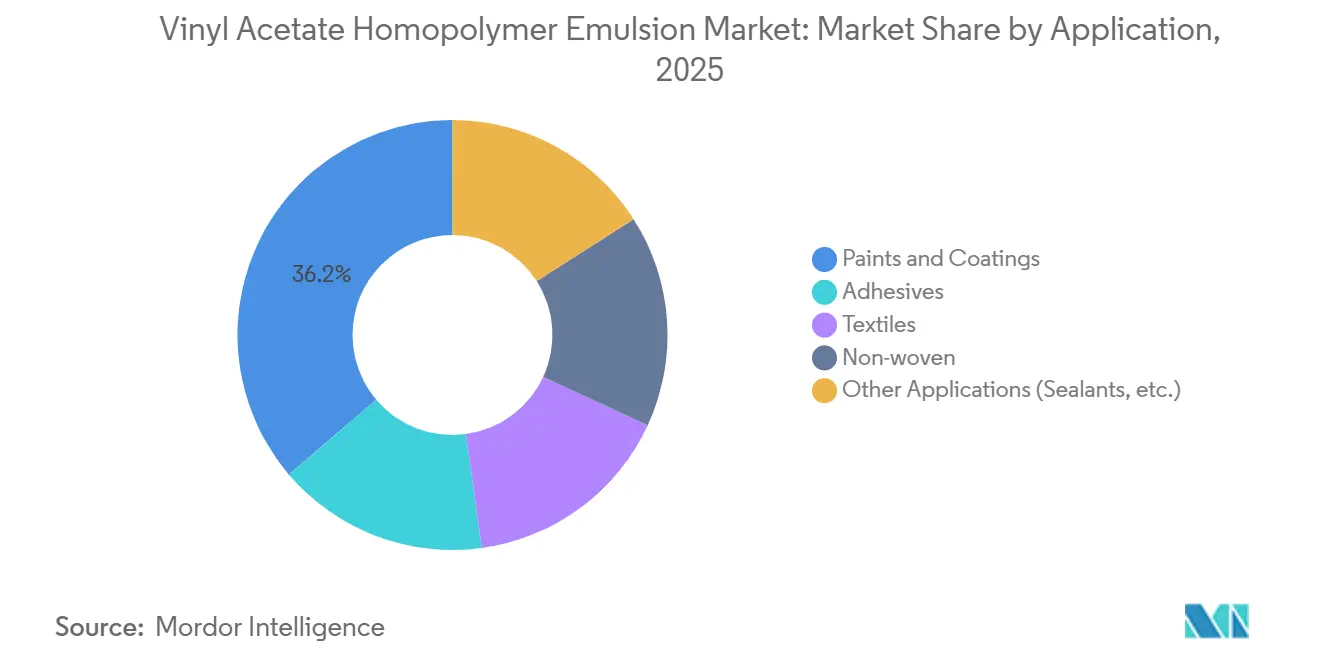

- Les peintures et revêtements ont représenté 36,22 % du chiffre d'affaires par application en 2025 sur le marché des émulsions d'homopolymère d'acétate de vinyle, tandis que les applications non-tissées devraient progresser au CAGR le plus rapide parmi les segments d'application, soit 4,22 % entre 2026 et 2031.

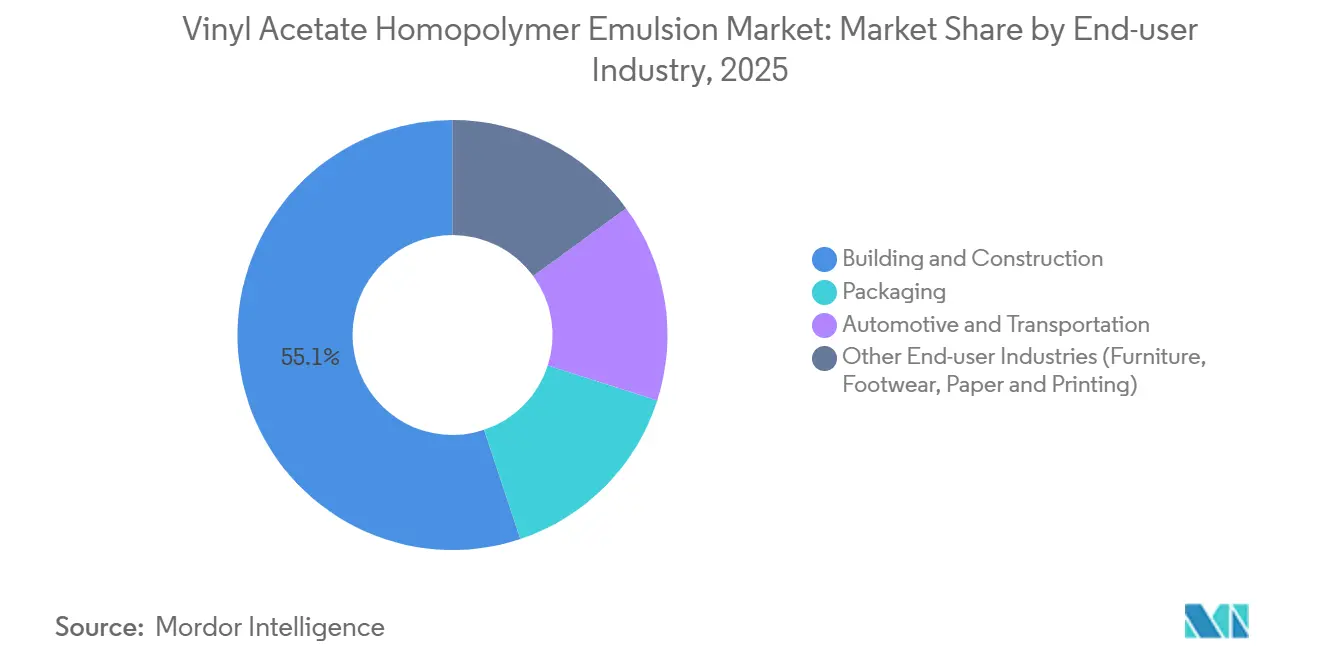

- Le bâtiment et la construction ont représenté 55,12 % de la demande des utilisateurs finaux en 2025, la part la plus importante sur le marché des émulsions d'homopolymère d'acétate de vinyle, tandis que l'automobile et le transport devraient enregistrer la croissance la plus élevée parmi les utilisateurs finaux, avec un CAGR de 4,77 % entre 2026 et 2031.

- L'Asie-Pacifique a représenté 46,67 % du chiffre d'affaires mondial en 2025 et progresse à un CAGR régional de 4,65 % entre 2026 et 2031, conservant sa position de géographie à la fois la plus grande et la plus dynamique sur le marché des émulsions d'homopolymère d'acétate de vinyle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Émulsions d'Homopolymère d'Acétate de Vinyle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution réglementaire vers les peintures et revêtements à faible teneur en COV | +1.2% | Mondial, plus marqué en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance de la production de papier et de papier tissu en Asie et en Europe | +0.6% | Asie-Pacifique en premier lieu, Europe en second | Long terme (≥ 4 ans) |

| Essor de la production de non-tissés hygiéniques en Asie du Sud et du Sud-Est | +0.8% | Asie du Sud et pays de l'ASEAN | Moyen terme (2 à 4 ans) |

| Adoption en tant que revêtements barrières fonctionnels pour les emballages mono-matériaux recyclables | +0.9% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande d'émulsions liantes pour l'impression numérique | +0.4% | Mondial, adoption précoce en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution Réglementaire vers les Peintures et Revêtements à Faible Teneur en COV

Le 1er juin 2026, la Chine a mis en vigueur ses réglementations GB 30981.1-2025 et GB 30981.2-2025, renforçant les limites sur le formaldéhyde, les métaux lourds, les composés aromatiques et les composés organiques volatils. Parallèlement, la norme GB 37824-2019 impose un niveau significatif d'efficacité d'abattement pour les émissions d'hydrocarbures non méthaniques dépassant un seuil spécifique dans les régions standard. Ces réglementations orientent les formulateurs vers des systèmes à base d'eau. Dans ce contexte, les émulsions d'homopolymère d'acétate de vinyle garantissent la conformité, évitant ainsi le recours à des oxydateurs thermiques coûteux. L'Europe suit cette tendance avec l'extension des interdictions sur les substances per- et polyfluoroalkylées et la réduction des limites de composés organiques volatils, tandis que les États-Unis fixent une échéance début 2027 pour les réglementations sur les revêtements en aérosol émises par l'Agence de Protection de l'Environnement. À l'échelle mondiale, les utilisateurs en aval privilégient des liants exempts de composés aromatiques et à faible teneur en monomères résiduels. Cette tendance confère un avantage concurrentiel aux fournisseurs proposant des grades pré-qualifiés et conformes aux réglementations. Le durcissement des réglementations accélère également la transition depuis les systèmes solvantés à haute teneur en solides dans les revêtements industriels pour métaux et plastiques. Ce changement élargit le marché des émulsions d'homopolymère d'acétate de vinyle. Il est notable qu'une grande proportion des formulateurs de revêtements en Asie-Pacifique accordent désormais la priorité à la « conformité aux systèmes aqueux » dans leurs décisions d'achat, soulignant l'influence des politiques sur les choix d'approvisionnement.

Croissance de la Production de Papier et de Papier Tissu en Asie et en Europe

L'urbanisation et l'adoption croissante de produits sanitaires stimulent une croissance significative des capacités des machines à tissu en Chine, en Inde et dans l'ASEAN[1]Dow Inc., "2025 Form 10-K," dow.com. Les émulsions d'homopolymère d'acétate de vinyle, reconnues pour leur formation de film uniforme et leur forte adhérence, sont privilégiées par les coucheuses à grande vitesse et restent un choix économique par rapport aux alternatives styrène-acryliques. En Europe, alors que les papeteries se tournent des lignes de papier graphique vers des grades d'emballage recyclables, la demande de liants à faible odeur avec une rhéologie personnalisée est en forte hausse. Un lancement de produit récent illustre la convergence des priorités en matière d'hygiène, d'emballage et de recyclabilité. Cette innovation permet aux snacks et confiseries sensibles à la chaleur de passer des plastiques traditionnels à un papier couché barrière plus durable. Ces formats à revêtement barrière reposent généralement sur des émulsions d'homopolymère d'acétate de vinyle. Ces émulsions s'harmonisent non seulement avec les additifs minéraux ou à base de nanocellulose, mais résistent également aux simulants alimentaires aqueux, offrant une plus grande flexibilité de formulation par rapport aux systèmes solvantés. Cela crée un cycle vertueux : l'expansion de la pâte à papier stimule la demande de revêtements, et les innovations en matière de revêtements renforcent à leur tour la compétitivité du papier face aux plastiques flexibles.

Essor de la Production de Non-Tissés Hygiéniques en Asie du Sud et du Sud-Est

Les transformateurs de produits hygiéniques jetables en Inde, en Indonésie et au Viêt Nam ont récemment mis en service plusieurs lignes spunbond et meltblown, avec des lignes supplémentaires prévues pour livraison dans un avenir proche. Les émulsions d'homopolymère d'acétate de vinyle, reconnues pour leurs propriétés de toucher doux et de faible jaunissement, sont des agents liants répondant aux normes d'absence de migration au contact cutané. Cette conformité les distingue des résines styréniques traditionnelles en phase solvant. Le marché des émulsions d'homopolymère d'acétate de vinyle devrait croître régulièrement, porté par la croissance des volumes, la substitution des solvants et les mandats de contenu local favorisant l'approvisionnement domestique auprès des usines régionales. Synthomer a signalé une croissance significative des volumes dans les polymères vinyliques spéciaux, attribuant cette résilience aux non-tissés liés à l'hygiène, souvent sécurisés par des contrats d'approvisionnement à long terme, offrant un tampon contre la cyclicité du marché. La hausse des coûts de main-d'œuvre favorise une transition vers les technologies de liage par pulvérisation à grande vitesse. Dans ce contexte, les distributions granulométriques précises des émulsions d'homopolymère d'acétate de vinyle jouent un rôle crucial, garantissant une intégrité uniforme de la nappe avec des niveaux d'additifs réduits, améliorant ainsi la rentabilité.

Adoption en tant que Revêtements Barrières Fonctionnels pour les Emballages Mono-Matériaux Recyclables

Les propositions relatives au règlement de l'Union Européenne sur les emballages et les déchets d'emballages, combinées à l'augmentation des redevances de responsabilité élargie des producteurs, poussent les propriétaires de marques vers des structures mono-couches plus faciles à recycler. Lorsqu'elles sont co-formulées avec de la nanocellulose, des plaquettes minérales ou des cires spéciales à de faibles grammages de revêtement, les émulsions d'homopolymère d'acétate de vinyle peuvent servir de barrières efficaces contre l'oxygène et les huiles minérales. Cela offre une voie de conversion transparente sur les lignes d'impression héliogravure ou flexographique existantes. Le HyperBarrier de Smart Planet Technologies démontre que les revêtements riches en minéraux peuvent offrir une résistance à l'oxygène nettement supérieure à celle du polyéthylène, tout en étant retraitables. Les producteurs d'émulsions d'homopolymère d'acétate de vinyle collaborent avec les papeteries et les fabricants d'équipements d'origine pour unifier les méthodes d'essai et obtenir des certifications de recyclabilité auprès d'organisations telles que PTS et Aticelca, renforçant ainsi la confiance des clients. Les données révélant qu'une majorité de consommateurs préfèrent les options recyclables, l'adoption de barrières fonctionnelles signale une trajectoire de croissance robuste, soutenue par les politiques publiques, s'étendant au-delà de l'Union Européenne vers l'Amérique du Nord et la région Asie-Pacifique de plus en plus réceptive.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du prix des matières premières du monomère d'acétate de vinyle | -0.7% | Mondial, particulièrement aigu dans les régions dépendantes de l'éthylène importé | Court terme (≤ 2 ans) |

| Concurrence des émulsions acryliques et des copolymères d'acétate de vinyle et d'éthylène | -0.5% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Difficulté à respecter les limites de migration au contact alimentaire sans agents réticulants coûteux | -0.3% | UE et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix des Matières Premières du Monomère d'Acétate de Vinyle

Produit à partir d'éthylène et d'acide acétique, le coût du monomère d'acétate de vinyle est étroitement lié aux références amont du pétrole brut et du gaz naturel, qui ont connu des fluctuations trimestrielles significatives[2]Henkel, "Sealed for Circularity: Henkel Launches First Cold Seal Solution for Barrier-Coated Paper," henkel.com. Des arrêts sur les principales unités de monomère d'acétate de vinyle à Taïwan et aux États-Unis ont provoqué une hausse significative des prix au comptant, mettant en évidence la vulnérabilité du secteur aux arrêts imprévus. Les disparités régionales de prix, amplifiées par les goulots d'étranglement du fret et les modifications tarifaires, contraignent les producteurs d'émulsions asiatiques à naviguer sur une ligne de crête entre l'éthylène domestique et importé. Cette volatilité des prix réduit non seulement les marges sur les contrats à prix fixe, mais complique également le transfert des coûts en mode coût-plus, un défi particulièrement prononcé pour les formulateurs de plus petite taille. Bien que les grands acteurs comme Celanese et Wacker, avec leurs capacités de monomère d'acétate de vinyle intégrées en amont et leurs pipelines d'éthylène, bénéficient d'une certaine protection contre ces fluctuations, ils reconnaissent néanmoins les variations des matières premières comme un risque significatif sur leurs résultats dans leurs rapports annuels. En réponse, les équipes d'approvisionnement élargissent leurs sources d'approvisionnement et sécurisent des contrats d'échange d'éthylène à plus long terme, tout en reconnaissant que ces couvertures introduisent des frais généraux supplémentaires et des risques de contrepartie.

Concurrence des Émulsions Acryliques et des Copolymères d'Acétate de Vinyle et d'Éthylène

Les émulsions acryliques et les copolymères d'acétate de vinyle et d'éthylène, reconnus pour leur durabilité extérieure supérieure et leur résistance aux ultraviolets, exercent une pression sur les prix des grades d'homopolymère d'acétate de vinyle. Ce changement est particulièrement visible sur les marchés des revêtements architecturaux et des adhésifs sensibles à la pression. La division Polymères de Wacker a enregistré un recul des ventes et une baisse significative du résultat avant intérêts, impôts, dépréciation et amortissement. L'entreprise a attribué ces revers à un affaiblissement de la demande dans la construction et à une concurrence accrue dans les segments à faibles marges. Parallèlement, les Solutions Adhésives d'Arkema ont enregistré une hausse des volumes, malgré une baisse des prix. Cette tendance souligne la forte concurrence par les coûts au sein des catégories d'émulsions. En réponse à ces dynamiques de marché, les entreprises rationalisent leurs gammes de produits. Par exemple, Synthomer réduit son focus sur les produits de base. Elle canalise plutôt ses investissements vers des polymères vinyliques spéciaux, notamment ceux bénéficiant de la certification masse-bilan de la Certification Internationale de Durabilité et de Carbone PLUS. Ce pivot stratégique renforce non seulement leur positionnement sur le marché, mais contribue également à reconquérir le pouvoir de fixation des prix dans les niches à éco-label. Bien que les acryliques gagnent du terrain, notamment en Europe et en Amérique du Nord où la résistance aux intempéries est primordiale, ils constituent un substitut redoutable pour les peintures architecturales de grande diffusion. Dans ce contexte, les primes de prix associées aux acryliques sont souvent justifiées par les cycles de rénovation prolongés qu'ils offrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Revêtements Portés par la Réglementation Maintiennent leur Primauté tandis que les Non-Tissés Accélèrent

Les peintures et revêtements ont contribué de manière significative au chiffre d'affaires global, représentant 36,22 % du chiffre d'affaires 2025, ancrant la position dominante des émulsions d'homopolymère d'acétate de vinyle dans les applications. Les formulations architecturales dominent au sein de ce segment, portées par la transition de la Chine vers les systèmes aqueux et le durcissement des plafonds de COV en Europe. Sur le même horizon, les émulsions de haute performance avec greffage de co-monomères devraient grignoter les revêtements industriels en phase solvant, élargissant ainsi la base d'application.

Les applications non-tissées devraient démarrer à partir d'une base de marché relativement plus petite et progresser à un CAGR de 4,22 % entre 2026 et 2031. Les transformateurs de produits hygiéniques favorisent de plus en plus les liants à base d'homopolymère d'acétate de vinyle en raison de leur faible odeur et de leur douceur. Il est notable qu'un nombre significatif de grands producteurs de couches en Asie du Sud-Est ont approuvé des grades fournis localement. Parallèlement, le segment des adhésifs connaît une croissance régulière, largement portée par la transition vers les emballages mono-matériaux recyclables, qui a accru la demande de systèmes refermables et à scellage à froid. Ces systèmes dépendent à leur tour de dispersions d'homopolymère à fort pouvoir collant. Bien que les applications textiles et autres contribuent à une part plus modeste de la valeur globale, elles constituent des terrains d'essai essentiels pour les liants d'impression numérique et les mastics spéciaux. Les innovations qui y font leurs preuves migrent souvent vers des segments à plus grands volumes, assurant un flux continu dans le pipeline de produits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : La Construction Domine tandis que l'Automobile Portée par les Véhicules Électriques Gagne du Terrain

Le bâtiment et la construction ont capté 55,12 % de la demande en 2025. Sur le marché des émulsions d'homopolymère d'acétate de vinyle, le secteur de la construction reste le principal utilisateur final. Les applications clés comprennent les adhésifs pour carrelage, les enduits de base pour les systèmes d'isolation thermique par l'extérieur et les peintures architecturales. Pour répondre à cette demande, Wacker a considérablement étendu son site de Nanjing, plus que doublant sa capacité de production de poudres polymères pour soutenir le marché croissant des mortiers secs. Les projections suggèrent une croissance régulière de l'utilisation dans la construction. Bien que des ralentissements cycliques puissent affecter le rythme de croissance, les solides programmes d'infrastructure urbaine en Inde et en Indonésie, avec des investissements annuels substantiels dans le logement et les transports, continuent de soutenir cette expansion.

Les secteurs de l'automobile et du transport représentaient une faible part de la consommation globale, mais sont prévus pour un CAGR de 4,77 % entre 2026 et 2031. Parmi les utilisateurs finaux, le secteur automobile est en tête. Les batteries de véhicules électriques nécessitent des mastics à faible teneur en composés organiques volatils offrant une stabilité diélectrique. Les émulsions d'homopolymère d'acétate de vinyle, lorsqu'elles sont modifiées avec des fonctionnalités uréthane ou époxy, s'imposent comme la solution de référence, offrant à la fois adhérence et résistance au feu. Le secteur de l'emballage maintient une part de marché stable, soutenu par les déploiements de papier couché barrière poussés par les distributeurs de l'Union Européenne et d'Amérique du Nord. Pendant ce temps, des secteurs comme les stratifiés pour meubles, la reliure et la chaussure constituent le reste, croissant en parallèle avec le produit intérieur brut et exerçant un effet stabilisateur contre la volatilité globale du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique reste l'épicentre de la demande, représentant 46,67 % du chiffre d'affaires 2025 et progressant à un CAGR de 4,65 % entre 2026 et 2031. La domination de la Chine dans les volumes de revêtements, combinée à l'essor de la production hygiénique en Inde, propulse la dynamique du marché. Le complexe de Nanjing de Celanese, avec une capacité de production significative pour le monomère d'acétate de vinyle et l'émulsion de copolymère d'acétate de vinyle et d'éthylène, témoigne des stratégies d'approvisionnement localisées essentielles pour répondre à la vaste consommation de la région. L'élan réglementaire, notamment la série GB 30981 de la Chine, consolide la transition vers les produits à base d'eau. Parallèlement, les usines hygiéniques dans la région de l'Association des Nations de l'Asie du Sud-Est offrent un coup de pouce incrémental. L'objectif ambitieux de l'Inde de doubler la disponibilité du logement ancre la demande de revêtements liés à la construction. De plus, une réduction proposée de la taxe sur les biens et services sur les peintures à base d'eau pourrait accélérer significativement leur adoption.

L'Amérique du Nord et l'Europe représentent collectivement une part substantielle des dépenses mondiales. Aux États-Unis, l'échéance fixée par l'Agence de Protection de l'Environnement pour les revêtements en aérosol, combinée aux réglementations étatiques sur les composés organiques volatils, favorise l'adoption de l'homopolymère d'acétate de vinyle dans les biens de consommation. Parallèlement, l'expansion de Wacker dans le Kentucky renforce la chaîne d'approvisionnement domestique. La poussée de l'Europe vers une économie circulaire stimule la demande d'applications barrières mono-matériaux. L'acquisition stratégique par Arkema de l'activité adhésifs pour emballages flexibles de Dow la positionne pour bénéficier de cet élan politique. Malgré la maturité des marchés de la construction, les mandats d'efficacité énergétique pour la rénovation et l'accent mis sur l'allègement des véhicules automobiles continuent de soutenir une croissance modeste.

Bien que l'Amérique du Sud représente une part plus modeste du chiffre d'affaires mondial, elle bénéficie des projets d'infrastructure brésiliens et des investissements dans l'automobile des fabricants d'équipements d'origine. Cependant, la volatilité des devises pose des défis, notamment dans les coûts d'importation des matières premières. Cette imprévisibilité pousse les transformateurs vers l'approvisionnement local. En réponse à cette tendance, Synthomer a localisé ses produits, transférant des grades européens précédemment importés vers ses usines aux États-Unis et en Amérique latine, réduisant ainsi l'exposition au fret et aux droits de douane. Le Moyen-Orient et l'Afrique, bien que plus modestes en taille absolue, connaissent des poches de croissance significative. Cette expansion est particulièrement notable là où les initiatives de logement saoudiennes et sud-africaines s'alignent avec une hausse du revenu disponible et une consommation hygiénique accrue, bien que partant d'une base modeste et confrontées à des contraintes liées à une capacité de polymérisation limitée.

Paysage Concurrentiel

Le marché des émulsions d'homopolymère d'acétate de vinyle est modérément fragmenté. Les caractéristiques de durabilité telles que la teneur en bio-matières à bilan massique, la recyclabilité et les formulations sans fluorocarbures sont des différenciateurs essentiels. Par exemple, le revêtement papier à scellage à froid de Henkel souligne la demande du marché pour de tels attributs, incitant les fournisseurs en amont à concevoir des liants pré-validés pour le recyclage du papier. L'intensité de la propriété intellectuelle est en hausse ; un brevet de Dow et Rohm & Haas sur les liants modifiés au silicone met en évidence une fusion de la chimie acrylique et de l'acétate de vinyle, ouvrant la voie à des améliorations de performance innovantes. Les acteurs de plus petite taille dans des pôles régionaux comme la Chine, l'Inde et l'Asie du Sud-Est capitalisent sur l'accès aux matières premières locales et la réduction des frais généraux, leur permettant de pratiquer des prix agressifs. Cette tendance pose des défis de compression des marges pour les grandes multinationales opérant dans des segments banalisés.

Leaders du Secteur des Émulsions d'Homopolymère d'Acétate de Vinyle

Wacker Chemie AG

Celanese Corporation

Dow

Arkema

Chang Chun Group.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Wacker Chemie a annoncé dans son rapport annuel qu'elle a étendu sa capacité de dispersions de copolymère d'acétate de vinyle et d'éthylène à Calvert City, aux États-Unis, renforçant la résilience de l'approvisionnement et soutenant la demande dans la construction, les revêtements et les adhésifs dans un contexte de conditions de marché mondial difficiles.

- Mars 2024 : Sekisui Specialty Chemicals a relancé sa série de copolymères d'alcool polyvinylique Selvol Ultiloc, renforçant les offres de produits à base de monomère d'acétate de vinyle avec une adhérence, une résistance à l'eau et une flexibilité améliorées pour les applications de revêtements, d'adhésifs et de construction.

Périmètre du Rapport sur le Marché Mondial des Émulsions d'Homopolymère d'Acétate de Vinyle

L'émulsion d'homopolymère d'acétate de vinyle est produite par polymérisation de monomères d'acétate de vinyle dans l'eau, formant une dispersion blanche laiteuse de polyacétate de vinyle (PVAc). Elle offre une excellente adhérence aux substrats poreux tels que le papier, le bois et les textiles, ce qui la rend indispensable dans les adhésifs, les peintures et les revêtements. Sa nature à base d'eau garantit de faibles émissions de COV, la recyclabilité et la compatibilité avec les applications de construction et d'emballage durables, soutenant la demande mondiale de matériaux respectueux de l'environnement.

Le marché mondial des émulsions d'homopolymère d'acétate de vinyle est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en peintures et revêtements, adhésifs, textiles, non-tissés et autres applications telles que les mastics. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile et transport, et autres secteurs d'utilisation finale, incluant le mobilier, la chaussure, le papier et l'impression. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des émulsions d'homopolymère d'acétate de vinyle dans 19 pays à travers les principales régions. Les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Peintures et Revêtements |

| Adhésifs |

| Textiles |

| Non-tissés |

| Autres Applications (Mastics, etc.) |

| Bâtiment et Construction |

| Emballage |

| Automobile et Transport |

| Autres Secteurs d'Utilisation Finale (Mobilier, Chaussure, Papier et Impression) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Peintures et Revêtements | |

| Adhésifs | ||

| Textiles | ||

| Non-tissés | ||

| Autres Applications (Mastics, etc.) | ||

| Par Secteur d'Utilisation Finale | Bâtiment et Construction | |

| Emballage | ||

| Automobile et Transport | ||

| Autres Secteurs d'Utilisation Finale (Mobilier, Chaussure, Papier et Impression) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des émulsions d'homopolymère d'acétate de vinyle d'ici 2031 ?

La taille du marché des émulsions d'homopolymère d'acétate de vinyle devrait atteindre 4,32 milliards USD d'ici 2031, avec un CAGR de 4,12 % à partir de 2026.

Quel segment d'application connaît la croissance la plus rapide ?

Les matériaux non-tissés hygiéniques devraient croître à un CAGR de 4,22 % jusqu'en 2031, à mesure que les producteurs de couches et de produits d'hygiène féminine en Asie du Sud et du Sud-Est augmentent leurs capacités.

Pourquoi l'Asie-Pacifique est-elle la région dominante pour les émulsions d'homopolymère d'acétate de vinyle ?

L'Asie-Pacifique représente 46,67 % du chiffre d'affaires mondial grâce à l'activité de construction en Chine, à l'essor de la fabrication en Inde et à la demande hygiénique de l'ASEAN, le tout renforcé par les expansions de capacités locales des principaux fournisseurs.

Quel secteur d'utilisation finale offre le plus fort potentiel de croissance au-delà de la construction ?

L'automobile et le transport, notamment l'assemblage de véhicules électriques, sont prévus pour un CAGR de 4,77 % entre 2026 et 2031, à mesure que les adhésifs et mastics à faible teneur en COV gagnent du terrain.

Comment les fournisseurs gèrent-ils la volatilité des prix des matières premières ?

Les principaux producteurs atténuent les fluctuations du monomère d'acétate de vinyle grâce à l'intégration en amont, aux contrats d'éthylène pluriannuels et à la diversification géographique des actifs de production.

Dernière mise à jour de la page le: