Taille et Part du Marché de la Détection et Réponse Étendues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

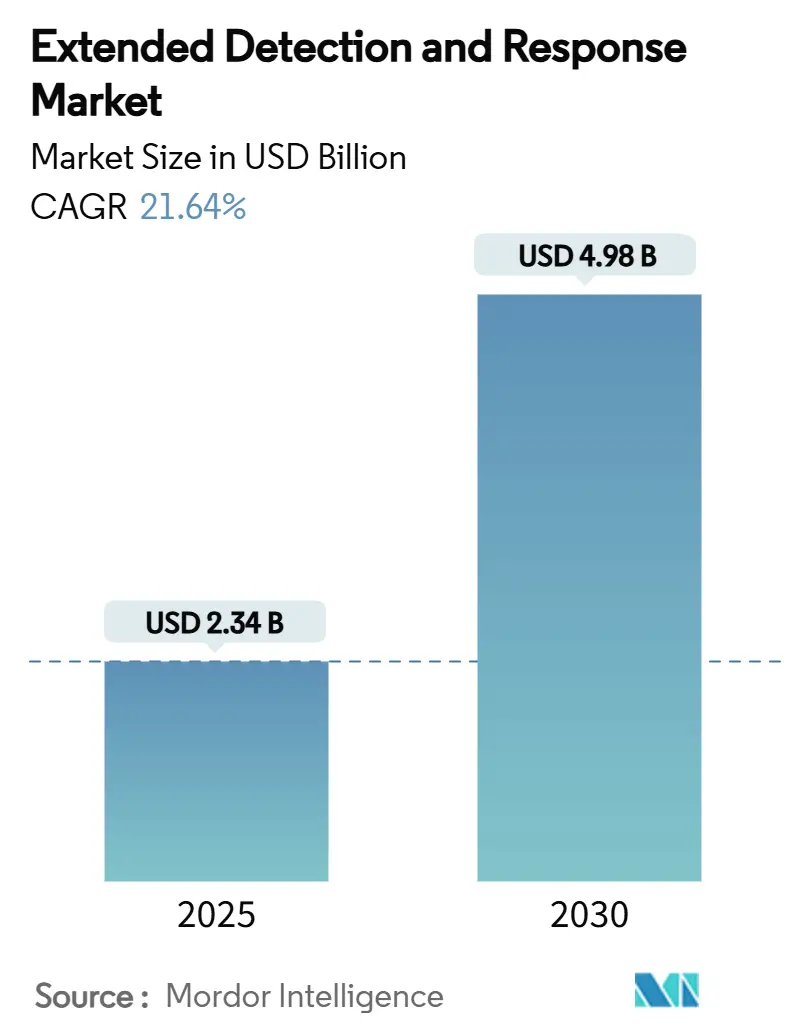

| Taille du Marché (2025) | 2.34 Milliards de dollars |

| Taille du Marché (2030) | 4.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.64% CAGR |

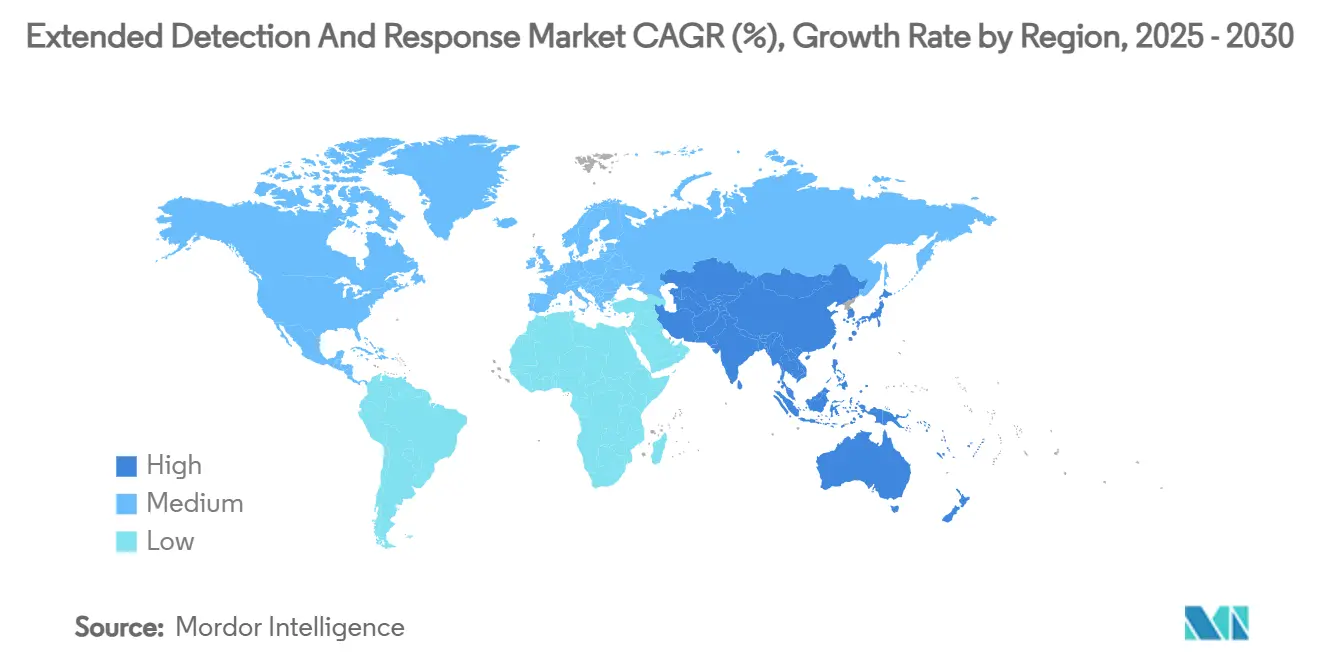

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection et Réponse Étendues par Mordor Intelligence

La taille du marché de la Détection et Réponse Étendues est évaluée à 2,34 milliards USD en 2025 et devrait atteindre 4,98 milliards USD d'ici 2030, avec une expansion à un TCAC de 21,64 % au cours de la période de prévision. Cette trajectoire en forte hausse reflète la pression croissante exercée sur les entreprises pour consolider la détection des menaces sur les points de terminaison, les réseaux, les charges de travail cloud et les identités en une seule couche analytique capable de suivre le rythme des attaques multi-vecteurs. L'analytique alimentée par l'IA, des réglementations plus strictes en matière de divulgation des violations et des primes d'assurance cyber élevées accélèrent l'adoption des plateformes, tandis que l'effondrement des silos traditionnels des Centres d'Opérations de Sécurité et des Centres d'Opérations Réseau remodèle les modèles opérationnels. Le déploiement axé sur le cloud reste dominant, mais les modèles hybrides gagnent en dynamisme à mesure que les organisations s'efforcent de concilier les mandats de souveraineté des données avec le besoin de corrélation de télémétrie mondiale. L'intensité concurrentielle s'accroît à mesure que les principaux fournisseurs poursuivent des stratégies d'acquisition et d'unification des plateformes pour limiter la prolifération des outils et offrir une orchestration de réponse de bout en bout.

Points Clés du Rapport

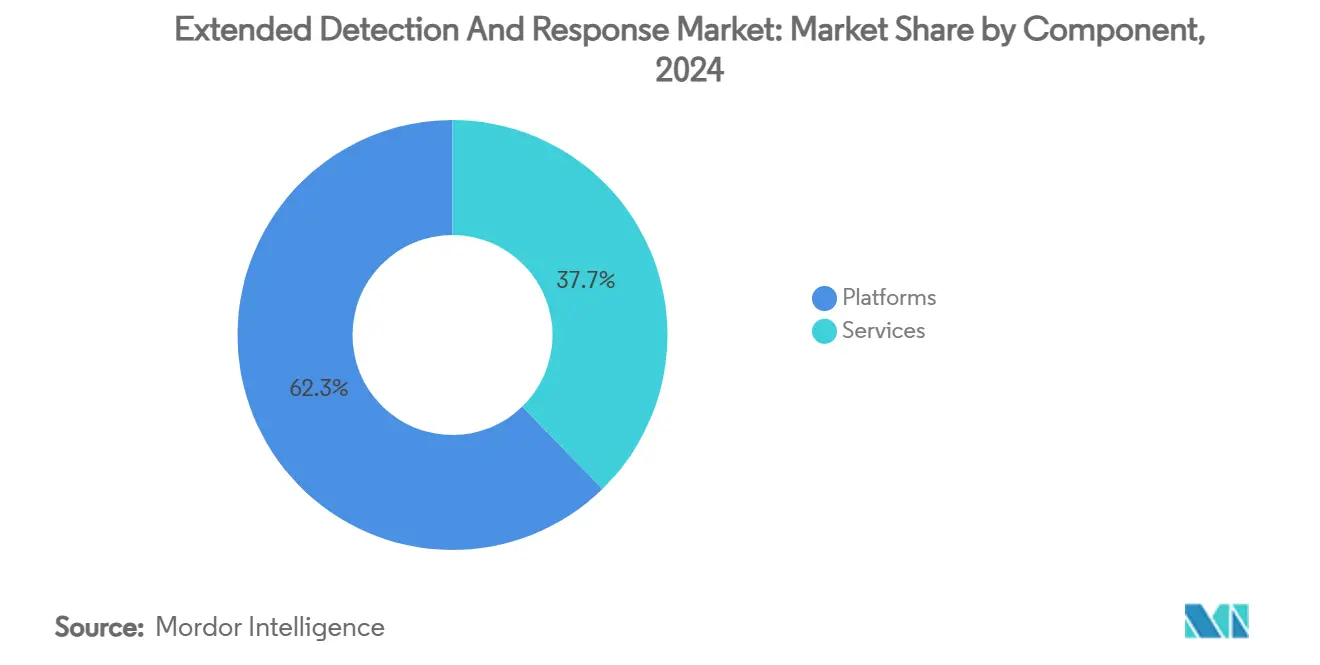

- Par composant, les plateformes détenaient 62,3 % de la part des revenus du marché de la Détection et Réponse Étendues en 2024, tandis que les services devraient progresser à un TCAC de 25,1 % jusqu'en 2030, soulignant la demande pour les offres gérées.

- Par mode de déploiement, les solutions basées sur le cloud représentaient 71,4 % de la part en 2024 ; les déploiements hybrides sont les plus rapides avec un TCAC de 26,1 % jusqu'en 2030, les entreprises équilibrant visibilité et obligations de résidence des données.

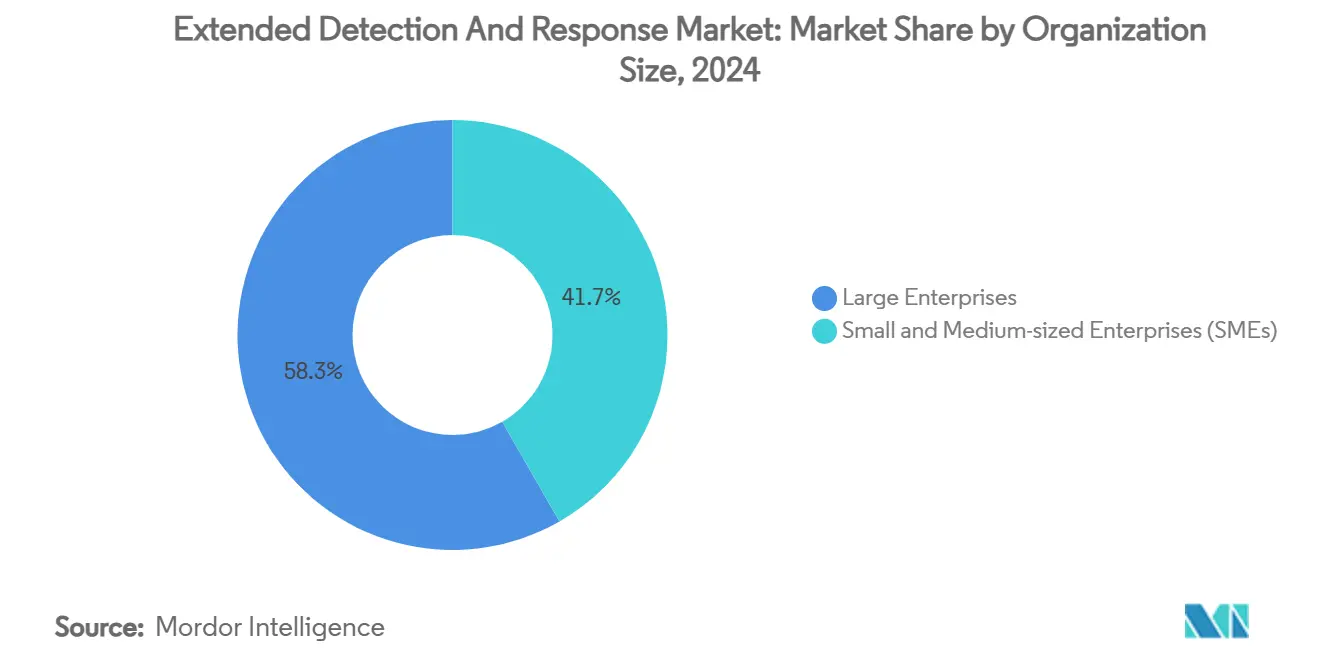

- Par taille d'organisation, les grandes entreprises représentaient 58,3 % de l'adoption en 2024, tandis que les PME devraient croître à un TCAC de 27,1 % grâce à la facilité d'utilisation des solutions natives du cloud.

- Par secteur d'utilisation final, le BFSI était en tête avec 24,1 % de la taille du marché de la Détection et Réponse Étendues en 2024 ; la santé et les sciences de la vie est positionnée pour un TCAC de 23,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord dominait avec une part de 42,2 % en 2024, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 19,1 % sur le même horizon.

Tendances et Perspectives du Marché Mondial de la Détection et Réponse Étendues

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'analytique des menaces pilotée par l'IA | +4.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Recrudescence des cyberattaques complexes multi-vecteurs | +3.8% | Mondial, plus élevé dans le BFSI et les infrastructures critiques | Court terme (≤ 2 ans) |

| Convergence des opérations des Centres d'Opérations de Sécurité et des Centres d'Opérations Réseau | +2.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats réglementaires de divulgation des violations | +3.1% | Amérique du Nord et UE, avec répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin de télémétrie unifiée sur les parcs hybrides | +2.7% | Mondial, entreprises multi-cloud | Moyen terme (2 à 4 ans) |

| Optimisation des primes d'assurance cyber | +1.8% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Analytique des Menaces Pilotée par l'IA

Les organisations adoptent des plateformes de Détection et Réponse Étendues pour convertir des milliards de signaux quotidiens en incidents priorisés grâce à l'apprentissage automatique qui court-circuite la surcharge des analystes. L'environnement des opérations de sécurité de Microsoft traite 78 billions de signaux chaque jour, en utilisant l'IA générative pour filtrer le bruit et faire émerger les menaces à haute fidélité.[1]Microsoft, "Corrélation des Incidents de Cybersécurité dans la Plateforme Unifiée des Opérations de Sécurité," techcommunity.microsoft.com L'agent de triage du hameçonnage du fournisseur illustre le passage vers des investigations autonomes qui compriment le temps de présence de quelques heures à quelques minutes. Les dirigeants bancaires classent la détection des fraudes comme leur principal cas d'usage de l'IA générative, stimulant une forte adoption du marché de la Détection et Réponse Étendues dans les services financiers. L'IA agentique, qui permet des manuels de réponse auto-apprenants, est désormais un axe clé de la R&D alors que les fournisseurs s'empressent de neutraliser les adversaires assistés par l'IA en temps réel. Cette dynamique souligne un consensus sectoriel selon lequel seule la corrélation de télémétrie native à l'IA peut suivre le rythme de l'évolution des techniques des attaquants.

Recrudescence des Cyberattaques Complexes Multi-vecteurs

Les attaquants enchaînent de plus en plus les points de terminaison, les courriels, les charges de travail cloud et les technologies opérationnelles dans des campagnes synchronisées conçues pour contourner les solutions ponctuelles. L'ENISA a recensé les rançongiciels et les attaques par déni de service distribué comme les deux types d'incidents les plus signalés en 2024, notant une forte hausse des boîtes à outils de Cybercriminalité en tant que Service qui coordonnent des vecteurs simultanés. Le secteur manufacturier a subi une hausse de 33 % des pertes liées à la cybercriminalité, les acteurs malveillants exploitant les points de convergence informatique-technologie opérationnelle pour amplifier les perturbations. La surveillance de la Banque de Réserve de l'Inde a détecté 400 millions d'instances de logiciels malveillants au cours de 2023, soulignant l'ampleur du ciblage multi-vecteurs des systèmes financiers. Recorded Future a constaté une hausse de 1 265 % des volumes de hameçonnage générés par l'IA, témoignant de l'adoption par les adversaires du contenu génératif pour orchestrer des attaques convaincantes en plusieurs étapes. Ces tendances élèvent le niveau d'exigence en matière de profondeur et de vitesse de corrélation, poussant l'adoption du marché de la Détection et Réponse Étendues vers des plateformes capables de résoudre des événements de sécurité disparates en un seul récit d'incident.

Convergence des Opérations des Centres d'Opérations de Sécurité et des Centres d'Opérations Réseau

Le pare-feu traditionnel entre les Centres d'Opérations de Sécurité et les Centres d'Opérations Réseau se dissout à mesure que les organisations reconnaissent que les anomalies de performance peuvent signaler des menaces de sécurité. La démonstration de Cisco à Black Hat 2024 a montré comment l'intégration de la télémétrie XDR dans les flux de travail des Centres d'Opérations Réseau a révélé une activité de logiciels malveillants qui serait restée invisible pour les outils isolés des Centres d'Opérations de Sécurité. Les premiers adoptants construisent des Centres d'Opérations de Sécurité Réseau pour mutualiser les budgets, réduire le temps moyen de détection et aligner la réponse aux incidents avec la disponibilité des services métier. Les opérateurs industriels tels que les services publics d'énergie étendent la convergence aux réseaux de technologie opérationnelle, permettant l'application de politiques de confiance zéro sur les actifs des ateliers de production. Le tissu de télémétrie unifiée qui en résulte émerge comme un principe architectural fondamental pour les déploiements du marché de la Détection et Réponse Étendues.

Mandats Réglementaires de Divulgation des Violations

Des lois de notification des violations plus rapides obligent les conseils d'administration à vérifier qu'ils peuvent détecter, délimiter et divulguer les incidents matériels en quelques jours. La Commission des Valeurs Mobilières et des Échanges des États-Unis exige désormais que les sociétés cotées déposent un formulaire 8-K d'incident dans les quatre jours ouvrables, un délai que l'investigation manuelle ne peut pas respecter. La directive NIS2 de l'Europe et les règles sectorielles dans la finance, la santé et l'énergie exigent également une conscience situationnelle quasi en temps réel. Les opérateurs d'infrastructures critiques doivent également adhérer à la loi sur le signalement des incidents cyber pour les infrastructures critiques, intensifiant la pression pour déployer des moteurs automatisés de corrélation des menaces. Ces mandats élargissent le marché adressable de la Détection et Réponse Étendues car seules les plateformes intégrées peuvent fournir les analyses forensiques prêtes pour l'audit que les régulateurs attendent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de main-d'œuvre en cybersécurité qualifiée en XDR | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la souveraineté et à la résidence des données | -1.9% | UE et Asie-Pacifique avec une localisation stricte | Long terme (≥ 4 ans) |

| Prolifération des outils et complexité d'intégration | -1.6% | Mondial, grandes entreprises | Court terme (≤ 2 ans) |

| Utilisation de l'IA générative par les adversaires pour contourner la détection | -1.3% | Mondial, économies avancées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'œuvre en Cybersécurité Qualifiée en XDR

Un déficit mondial de 4,8 millions de professionnels de la cybersécurité laisse de nombreuses organisations dans l'incapacité de doter adéquatement en personnel leurs programmes de Détection et Réponse Étendues.[2]ISC2, "L'État de la Main-d'œuvre en Cybersécurité 2024," isc2.org Les données d'ISC2 montrent que l'écart de compétences s'est élargi de 19 % au cours de 2024, tandis que la croissance de la main-d'œuvre était pratiquement nulle. L'expertise XDR est encore plus rare car les analystes doivent combiner des compétences en chasse aux menaces, en logique de corrélation et en automatisation de la réponse, rarement enseignées dans les cursus de sécurité traditionnels. Boston Consulting Group note que seulement 72 % des postes cyber annoncés sont pourvus, contraignant les entreprises à externaliser auprès de fournisseurs de XDR géré ou à s'appuyer sur des assistants IA pour alléger la charge de travail des analystes. La recherche de Cisco révèle que les interfaces de discussion par IA au sein des consoles XDR réduisent le temps de triage et l'épuisement des analystes, mais les incidents de haute gravité nécessitent toujours une supervision humaine. Ce goulot d'étranglement des talents ralentit l'adoption et contraint les perspectives de croissance du marché de la Détection et Réponse Étendues.

Préoccupations Relatives à la Souveraineté et à la Résidence des Données

Les régulateurs affirment leur souveraineté numérique, insistant pour que la télémétrie sensible reste à l'intérieur des frontières nationales. La position de l'Union Européenne pousse les entreprises vers des déploiements hybrides de Détection et Réponse Étendues qui maintiennent un stockage local tout en partageant sélectivement les indicateurs de compromission. Thales rapporte que la propriété et l'emplacement des clés de chiffrement sont devenus des priorités au niveau du conseil d'administration, obligeant les fournisseurs de plateformes à prendre en charge les modèles Apportez-Votre-Propre-Clé et des politiques de rétention granulaires. Les équipes de sécurité craignent que la restriction des mouvements de données n'aveugle les moteurs de corrélation qui s'appuient sur le contexte mondial, dégradant potentiellement l'efficacité de la détection. Wallarm souligne la tension entre la conformité au RGPD et la chasse avancée aux menaces qui exige une analyse des journaux transfrontalière. Ces contraintes stimulent l'innovation dans l'analytique fédérée mais tempèrent l'expansion à court terme du marché de la Détection et Réponse Étendues, en particulier dans les secteurs fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Restent Fondamentales, les Services s'Accélèrent

Les plateformes ont ancré 62,3 % des revenus de 2024 alors que les organisations privilégiaient la corrélation de télémétrie unifiée pour remplacer les ensembles d'outils cloisonnés. La domination de la part du marché de la Détection et Réponse Étendues découle de Microsoft, Palo Alto Networks et CrowdStrike qui regroupent l'analytique des points de terminaison, du réseau et du cloud dans des consoles uniques atteignant une précision de corrélation de 99 % tout en réduisant les besoins de stockage de 7,4×. Simultanément, les services sont prévus pour un TCAC de 25,1 % jusqu'en 2030, propulsés par les offres de XDR Géré qui répondent à l'écart aigu de main-d'œuvre. Les équipes de services professionnels soutiennent la migration des données depuis les déploiements SIEM hérités, développent une logique de détection personnalisée et fournissent une orchestration de réponse 24 h/24 et 7 j/7 — des capacités que la plupart des entreprises ne peuvent pas doter en personnel en interne. À mesure que les feuilles de route des fournisseurs mettent l'accent sur l'automatisation prête à l'emploi, les partenaires de services se tourneront vers l'ajustement continu et la chasse aux menaces spécialisée plutôt que vers l'exploitation de base des plateformes.

La montée en puissance des services s'aligne sur la préférence croissante pour les contrats basés sur les résultats, permettant aux responsables de la sécurité d'évaluer les fournisseurs sur les métriques de confinement des incidents plutôt que sur les piles technologiques. La collaboration de Red Canary avec Palo Alto Networks pour fournir le XSIAM Géré illustre la création de valeur axée sur les services adaptée aux budgets du marché intermédiaire. Les fournisseurs de plateformes répondent en intégrant des constructeurs de manuels à faible code et des copilotes IA, abaissant les barrières d'entrée pour les équipes internes et élargissant davantage le marché de la Détection et Réponse Étendues.

Par Mode de Déploiement : Les Modèles Hybrides Gagnent en Pertinence Stratégique

Les solutions basées sur le cloud ont dominé 71,4 % des dépenses de 2024 grâce à la mise à l'échelle élastique, aux mises à jour centralisées et à un délai de rentabilisation rapide. Cependant, les configurations hybrides devraient croître de 26,1 % annuellement à mesure que les entreprises font face aux règles de résidence et aux contrôles des données sensibles. La mise à jour de gestion multi-locataires de Microsoft illustre comment les consoles natives du cloud peuvent fédérer la supervision des incidents tout en permettant la rétention locale des journaux là où la politique l'exige. Sur site reste essentiel pour les opérateurs d'infrastructures critiques qui maintiennent des réseaux à espace d'air ou nécessitent une latence déterministe.

Les architectures hybrides divisent généralement le stockage de télémétrie — conservant les journaux hautement sensibles sur site tout en transmettant les métadonnées aux moteurs d'analytique cloud. Cette conception permet aux organisations de satisfaire la conformité sans sacrifier l'enrichissement mondial par le renseignement sur les menaces, orientant l'évolution du marché de la Détection et Réponse Étendues vers des capacités flexibles de tissu de données. Les fournisseurs capables de démontrer des zones cloud souveraines et des clés de chiffrement gérées par les clients bénéficieront d'un avantage concurrentiel auprès des acheteurs réglementés.

Par Taille d'Organisation : La Démocratisation Stimule l'Adoption par les PME

Les grandes entreprises représentaient 58,3 % de l'adoption en 2024, tirant parti des avantages de la taille du marché de la Détection et Réponse Étendues pour intégrer plusieurs clouds, centres de données et environnements de technologie opérationnelle. Pourtant, les PME enregistrent désormais un TCAC de 27,1 % car les niveaux de licence natifs du cloud suppriment les lourds prérequis d'infrastructure et regroupent les détections de meilleures pratiques. Le partenariat de Stellar Cyber et Judy Security regroupe un XDR ouvert de qualité entreprise pour les fournisseurs de services gérés, offrant des capacités de Centre d'Opérations de Sécurité à frais fixes alignées sur les budgets des petites entreprises.

Les PME reconnaissent de plus en plus que des acteurs malveillants sophistiqués ciblent les partenaires de la chaîne d'approvisionnement indépendamment de leur taille. Les abonnements cloud avec des manuels automatisés, des détections organisées et des assistants IA intégrés réduisent les heures d'analyste à des niveaux durables pour les équipes réduites. À mesure que les fournisseurs affinent les tableaux de bord multi-locataires et la tarification basée sur l'utilisation, le secteur de la Détection et Réponse Étendues est appelé à reproduire les courbes d'adoption des logiciels en tant que service observées dans les outils de gestion de la relation client et de collaboration.

Par Secteur d'Utilisation Final : La Santé en Forte Hausse, le BFSI Conserve la Tête

Le BFSI détenait 24,1 % de la part des revenus en 2024 alors que les banques poursuivent l'analytique de la fraude, la conformité réglementaire et la qualification à l'assurance cyber. Le secteur s'appuie sur les capacités du marché de la Détection et Réponse Étendues pour réconcilier la surveillance des transactions avec l'analytique comportementale, offrant une détection précoce de la fraude aux paiements sur les couches de compte, d'appareil et de réseau. La santé et les sciences de la vie, quant à elles, affichent un TCAC de 23,1 % jusqu'en 2030, alimenté par la numérisation des dossiers médicaux électroniques et le ciblage par les rançongiciels. Deloitte note que les hôpitaux indiens allouent désormais jusqu'à 10 % de leurs budgets informatiques à la cybersécurité, avec des prévisions atteignant 15 % d'ici 2027.

L'adoption dans le secteur manufacturier s'accélère à mesure que la convergence informatique-technologie opérationnelle expose les systèmes de contrôle industriel hérités. Les services publics d'énergie privilégient la segmentation à confiance zéro sur les actifs du réseau, s'appuyant sur le XDR pour fusionner les journaux de technologie opérationnelle avec les événements informatiques d'entreprise. Les plateformes de commerce de détail et de commerce électronique adoptent le XDR pour sécuriser les transactions en période de pointe et protéger les données de fidélité. Cette diversité sectorielle élargit la demande adressable, ancrant la résilience à long terme du marché de la Détection et Réponse Étendues.

Analyse Géographique

L'Amérique du Nord a conservé une part de 42,2 % en 2024 grâce à des mandats de divulgation stricts et à la présence précoce des fournisseurs. Les règles de déclaration en quatre jours de la Commission des Valeurs Mobilières et des Échanges des États-Unis stimulent des investissements rapides dans les moteurs d'évaluation de la matérialité des incidents intégrés dans les consoles XDR. Des institutions financières telles que Capital One appliquent l'analytique des menaces native à l'IA pour raccourcir les temps de présence, renforçant le leadership régional.[3]Everest Group, "Le Secteur des Services Bancaires et Financiers en 2025," everestgrp.com La pénurie de main-d'œuvre reste aiguë, mais l'adoption du XDR géré compense les lacunes en matière de dotation en personnel et soutient la dynamique du marché de la Détection et Réponse Étendues.

L'Asie-Pacifique devrait croître à un TCAC de 19,1 % jusqu'en 2030, portée par l'accélération de l'adoption du cloud, les clauses d'assurance cyber et les dépenses en infrastructure numérique. NTT DATA rapporte que 58 % des banques régionales explorent des cas d'usage de sécurité basés sur l'IA générative, catalysant les déploiements XDR. Les hôpitaux indiens font face à certains des volumes d'attaques cyber les plus élevés au monde, incitant les budgets de sécurité à évoluer rapidement. Les exportateurs manufacturiers adoptent le XDR hybride pour sécuriser des usines dispersées à l'échelle mondiale tout en respectant les lois locales de souveraineté des données. Les programmes d'infrastructures critiques financés par les gouvernements élargissent davantage la base du marché de la Détection et Réponse Étendues.

L'Europe croît régulièrement sous la directive NIS2 et le RGPD. Les impératifs de résidence des données favorisent les architectures hybrides et les zones cloud nationales. Les fournisseurs proposant des clés de chiffrement contrôlées par les clients gagnent des parts, tandis que les fournisseurs de services gérés comblent les pénuries de compétences sur les marchés plus petits. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retrait en chiffres absolus mais enregistrent une adoption croissante grâce au XDR géré par abonnement qui contourne les dépenses en capital initiales. Le partage de renseignements sur les menaces entre régions reste une contrainte, mais l'attrait de la détection unifiée continue de soutenir la demande globale du marché de la Détection et Réponse Étendues.

Paysage Concurrentiel

Le marché est modérément fragmenté mais se consolide à mesure que les leaders élargissent leurs portefeuilles par acquisition. Microsoft, Palo Alto Networks et CrowdStrike renforcent les économies d'échelle en intégrant la télémétrie des points de terminaison, du réseau, des identités et du cloud sur des tissus de données unifiés. Sophos a finalisé son acquisition de Secureworks pour 859 millions USD en février 2025 pour renforcer ses offres sur le marché intermédiaire.[4]CRN, "Sophos Finalise l'Acquisition de Secureworks pour 859 Millions USD," crn.com L'acquisition de Splunk par Cisco pour 28 milliards USD signale une tendance plus large vers la fusion des piles SIEM et XDR pour une visibilité de bout en bout.

Les alliances stratégiques approfondissent la portée des canaux : CrowdStrike collabore avec Google Cloud, Dell et HCLTech pour fournir des offres groupées de détection et réponse gérées. Les fournisseurs mettent l'accent sur les moteurs natifs à l'IA qui automatisent 80 à 90 % des tâches de triage, positionnant les analystes humains pour la chasse stratégique. Les perturbateurs poussent des modèles d'architecture ouverte pour se différencier des acteurs établis à intégration verticale. Les variantes spécifiques à l'industrie axées sur la technologie opérationnelle et la simplicité du marché intermédiaire créent des vecteurs de croissance dans des espaces non exploités.

Les fournisseurs de plateformes se concurrencent sur le coût d'ingestion des données, l'étendue du catalogue de manuels et l'accès basé sur les rôles multi-locataires adapté aux environnements des fournisseurs de services. Les écosystèmes de partenaires et les intégrations de places de marché influencent de plus en plus les décisions des acheteurs à mesure que les initiatives de consolidation des outils visent à réduire les frais de licence. La trajectoire du marché de la Détection et Réponse Étendues dépend donc de l'équilibre entre la consolidation et la flexibilité nécessaire pour ingérer une télémétrie diverse et s'adapter à l'évolution des régimes de conformité.

Leaders du Secteur de la Détection et Réponse Étendues

Palo Alto Networks Inc.

Microsoft Corporation

CrowdStrike Holdings Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Sophos a finalisé son acquisition de Secureworks pour 859 millions USD, intégrant la plateforme Taegis XDR pour étendre la couverture du marché intermédiaire, combinant la détection des vulnérabilités et des menaces d'identité avec les contrôles existants.

- Février 2025 : Kaspersky a lancé « Kaspersky Next », une suite à trois niveaux combinant la protection des points de terminaison, les capacités EDR et XDR pour les déploiements cloud et sur site afin de contrer les pressions des rançongiciels et des violations de données.

- Janvier 2025 : Darktrace et Xage Security se sont associés pour fusionner la détection d'anomalies pilotée par l'IA avec l'accès à confiance zéro, renforçant les défenses des infrastructures critiques sur les parcs de technologie opérationnelle et informatique.

- Novembre 2024 : N-able a acquis Adlumin pour 250 millions USD, ajoutant le XDR natif du cloud et la détection gérée pour unifier les services de sécurité pour les fournisseurs informatiques.

Portée du Rapport Mondial sur le Marché de la Détection et Réponse Étendues

| Plateformes |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Gouvernement et Défense |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Énergie et Services Publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Informatique et Télécommunications | |||

| Gouvernement et Défense | |||

| Commerce de Détail et Commerce Électronique | |||

| Industrie Manufacturière | |||

| Énergie et Services Publics | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la Détection et Réponse Étendues ?

La taille du marché de la Détection et Réponse Étendues s'élève à 2,34 milliards USD en 2025, avec une prévision d'atteindre 4,98 milliards USD d'ici 2030.

Quel est le TCAC prévu pour le marché de la Détection et Réponse Étendues entre 2025 et 2030 ?

Le marché devrait croître à un TCAC de 21,64 % sur la période de prévision.

Quel modèle de déploiement connaît la croissance la plus rapide sur le marché de la Détection et Réponse Étendues ?

Les déploiements hybrides se développent à un TCAC de 26,1 % alors que les organisations équilibrent l'efficacité du cloud avec les exigences de souveraineté des données.

Quel segment industriel est en tête du marché de la Détection et Réponse Étendues ?

Le BFSI détient actuellement la plus grande part à 24,1 %, porté par les priorités de détection des fraudes et les besoins de conformité réglementaire.

Pourquoi les PME adoptent-elles de plus en plus les solutions de Détection et Réponse Étendues ?

Les plateformes natives du cloud et les modèles de XDR en tant que Service abaissent les barrières de coût et de compétences, permettant aux PME d'accéder à la détection et à la réponse aux menaces de qualité entreprise.

Quelle région devrait connaître la croissance la plus rapide sur le marché de la Détection et Réponse Étendues ?

L'Asie-Pacifique devrait progresser à un TCAC de 19,1 % jusqu'en 2030, portée par les dépenses de transformation numérique et les mandats réglementaires émergents.

Dernière mise à jour de la page le: