Förderband-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.08 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

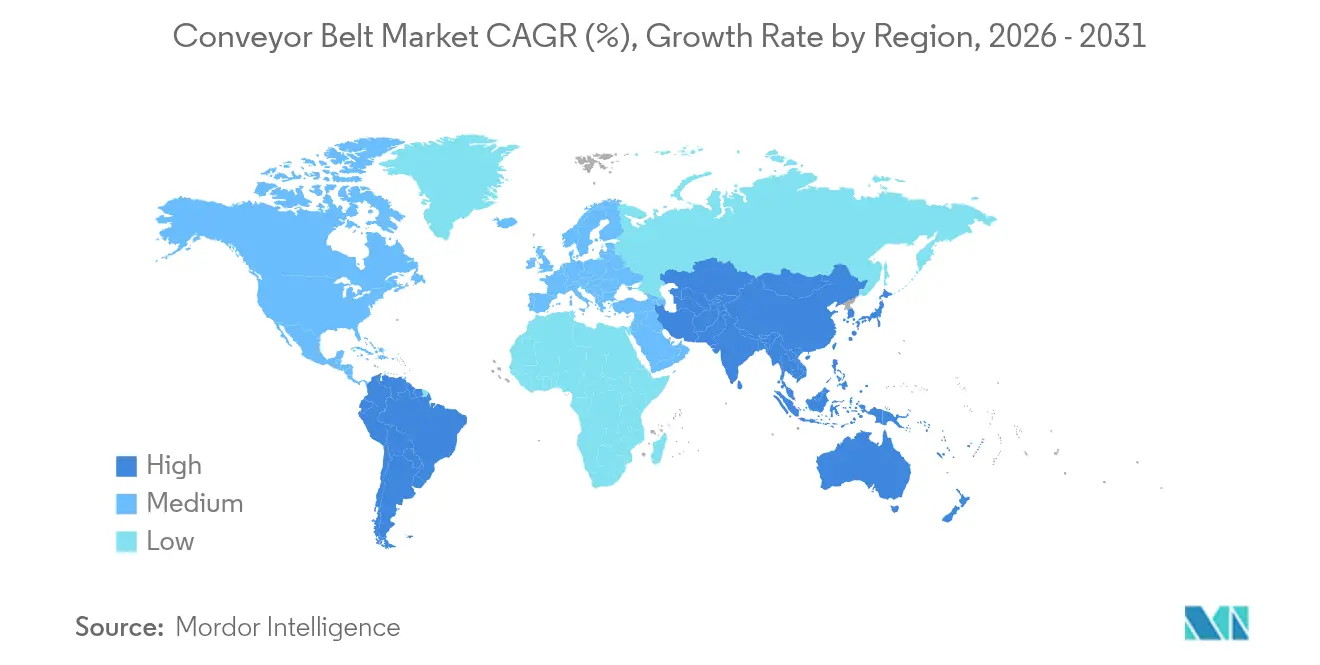

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Förderband-Marktanalyse von Mordor Intelligence

Die Größe des Förderband-Marktes wird voraussichtlich von 5,84 Milliarden USD im Jahr 2025 auf 6,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,16 % über den Zeitraum 2026–2031 einen Wert von 7,46 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus der industriellen Automatisierung, der Modernisierung von Gepäckabfertigungsanlagen an Flughäfen sowie einem erneuten Anstieg der Investitionsausgaben im Bergbau, die allesamt Ersatzzyklen und Neuinstallationen ankurbeln. Schwerlastbänder dominieren weiterhin die Umsätze, doch leichte, energieeffiziente Varianten gewinnen an Bedeutung, da E-Commerce-Betreiber und Lebensmittelverarbeiter ihre Anlagen modernisieren. Spezialwerkstoffe wie Aramid- und Silikonverbundwerkstoffe verzeichnen eine rasche Akzeptanz, da bevorstehende PFAS-Beschränkungen die Endverbraucher dazu veranlassen, konforme Alternativen zu suchen. Asien-Pazifik sichert sich den größten regionalen Marktanteil dank Chinas Fertigungstiefe und Indiens Infrastrukturpipeline, während Südamerika aufgrund großangelegter Bergbauprojekte das stärkste Wachstum verzeichnet. Die Wettbewerbsdynamik bleibt moderat; technologiestarke Anbieter, die IoT-Überwachung und Predictive-Maintenance-Analysen bündeln, erzielen Preisresilienz und bauen wiederkehrende Serviceerlöse auf.

Wichtigste Erkenntnisse des Berichts

- Nach Gewichtsklasse führten Schwerlastbänder mit einem Marktanteil von 45,12 % am Förderband-Markt im Jahr 2025, während Leichtlastbänder bis 2031 voraussichtlich eine CAGR von 7,78 % erzielen werden.

- Nach Bandmaterial entfiel auf stahlseilarmierter Gummi ein Anteil von 35,84 % an der Größe des Förderband-Marktes im Jahr 2025; Spezialverbundwerkstoffe werden bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen.

- Nach Endverbraucherbranche entfielen auf Bergbau und Steinbruch 32,25 % des Umsatzes im Jahr 2025; Flughäfen und Logistiklager werden mit einer CAGR von 9,1 % bis 2031 am schnellsten wachsen.

- Nach Installationstyp hielten stationäre Systeme im Jahr 2025 einen Anteil von 63,78 % an der Größe des Förderband-Marktes, während mobile Systeme mit einer CAGR von 11,45 % wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,58 %, während Südamerika bis 2031 voraussichtlich eine CAGR von 6,60 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Förderband-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Welle der industriellen Automatisierung in E-Commerce-Fulfillment-Zentren | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktivitätsdruck bei der Modernisierung bestehender Fertigungsanlagen | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wiederbelebung der Kapitalausgaben im globalen Bergbausektor 2025–2028 | +1.5% | Global, mit Schwerpunkt auf Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Flughäfen und Modernisierung der Gepäckabfertigung | +0.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung antimikrobieller Lebensmittelqualitätsbänder nach FSMA-Änderungen | +0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| IoT-fähige Bänder mit vorausschauender Wartung reduzieren ungeplante Ausfallzeiten | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der industriellen Automatisierung in E-Commerce-Fulfillment-Zentren

Einzelhändler und Drittlogistikanbieter installieren Hochdurchsatz-Sortierförderer, die die Verarbeitungskapazität auf 40.000 Pakete pro Stunde steigern und dabei eine Genauigkeit von 99,99 % erreichen, wodurch der manuelle Handhabungsbedarf halbiert wird[2]Intralox, "Automatisierung in Bewegung: Maximierung des Durchsatzes in E-Commerce-Anlagen," intralox.com. In diese Bänder integrierte Computer-Vision-Module erkennen Defekte in Echtzeit und reduzieren Ausfallzeiten von 3 % auf 0,1 %. Der Kostendruck durch steigende Lohnkosten macht Automatisierung zu einem strategischen Gebot und sichert mehrjährige Auftragspipelines für modulare, leicht rekonfigurierbare Systeme, die mit wechselnden SKU-Profilen Schritt halten. Da Paketvolumina saisonal schwanken, bevorzugen Betreiber leichte Kunststoffmodule, die weniger Energie verbrauchen und schnelle Bandwechsel ermöglichen, was den strukturellen Wachstumspfad des Förderband-Marktes stärkt.

Produktivitätsdruck bei der Modernisierung bestehender Fertigungsanlagen

Reife Fabriken rüsten Förderlinien mit IoT-fähigen Antrieben und drehzahlvariablen Steuerungen nach, um die Anlagenlebensdauer zu verlängern und die Gesamtanlageneffektivität um zweistellige Prozentwerte zu steigern. Ein US-amerikanischer Bodenbelagshersteller dokumentierte eine Kapazitätssteigerung von 40 % und eine Arbeitseinsparung von 25 % nach der Installation ergonomischer Transferbänder an Schleif- und Verpackungsstationen. Nachrüstprogramme ermöglichen eine schrittweise Einführung von Industrie 4.0 ohne störende Neubauprojekte, was in Automobilwerken, die auf die Montage von Elektrofahrzeugen umstellen, stark resoniert. Energieeffiziente Motoren reduzieren den Stromverbrauch um bis zu 30 %, ein entscheidender Vorteil angesichts steigender Stromkosten, und treiben so die weitere Verbreitung im Förderband-Markt voran.

CAPEX-Erholung im globalen Bergbausektor

Kupfer-, Lithium- und Eisenerzproduzenten haben milliardenschwere Expansionsprogramme angekündigt, die auf Langstrecken-Hochleistungsbänder angewiesen sind, die mit Geschwindigkeiten von über 8,4 m/s und Kapazitäten von 7.000 t/h betrieben werden. Chinesische Investoren haben 3,5 Milliarden USD für brasilianische Mineralverarbeitungsanlagen zugesagt und unterstreichen damit den anhaltenden südamerikanischen Schwung. Partnerschaften wie das gemeinsame Projekt von Roy Hill mit ContiTech verlängern die Bandlebensdauer um das Sechsfache und vermeiden ungeplante Stillstände im Millionenwert. Solche Braun- und Greenfield-Programme stärken das Schwerlastsegment und festigen die langfristige Expansionsdynamik des Förderband-Marktes.

IoT-fähige Bänder mit vorausschauender Wartung reduzieren ungeplante Ausfallzeiten

Eingebettete Vibrations-, Temperatur- und Ausrichtungssensoren speisen Algorithmen, die Anomalien vor einem katastrophalen Ausfall erkennen. Ein Metallverarbeiter, der Flexcos Cloud-Plattform nutzt, erzielte eine Durchsatzsteigerung von 0,6 %, die einem jährlichen Wert von 1,12 Millionen USD entspricht, und reduzierte Produktionsverluste um 144.000 USD. Modelle des maschinellen Lernens optimieren zudem Bandspannung und -geschwindigkeit und liefern inkrementelle Energieeinsparungen, die steigende Tarife ausgleichen. Da der Mangel an Fachpersonal zunimmt, werden Ferndiagnosen zu einem zentralen Kaufkriterium, erhöhen die Wechselkosten und festigen die Lieferanten-Kunden-Beziehungen im Förderband-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromtarife erhöhen die Betriebskosten für Bandantriebe | -0.9% | Global, mit starken Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bandwartungstechnikern | -0.6% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausstehende PFAS-Verbote schränken die Versorgung mit Fluorpolymer-Bändern ein | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Preise für synthetischen Gummi und Stahlseil als Vorleistungsgüter | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife erhöhen die Betriebskosten für Bandantriebe.

Energie macht bis zu 40 % der gesamten Förderbetriebskosten aus, und die jüngsten Tariferhöhungen in Europa schmälern die Margen von Mineralverarbeitern und Lebensmittelherstellern. Studien zeigen, dass eine adaptive Drehzahlregelung den Verbrauch um 7,4 % senken kann, was für ein System mit 2.592 Betriebsstunden jährlichen Einsparungen von 1,08 Millionen USD entspricht. Unternehmen beschleunigen daher Nachrüstungen mit hocheffizienten 24-Volt-Antrieben und Rekuperationsbremsmodulen, doch die Kapitalaufwendungen belasten kleine Betreiber und könnten die kurzfristige Auftragseingang für den Förderband-Markt verlangsamen.

Mangel an qualifizierten Bandwartungstechnikern

Pensionierungen und begrenzte Berufsausbildungspipelines lassen kritische Stellen unbesetzt, verlängern Reparaturzyklen und erhöhen das Ausfallrisiko. Anbieter reagieren mit „Train-the-Trainer”-Programmen und Online-Zertifizierungen; Martin Engineerings FOUNDATIONS™-Module kosten 299 USD pro Kurs und standardisieren Best Practices in verteilten Werken. Dennoch treiben Lohninflation und Rekrutierungsvorlaufzeiten die Kosten für Serviceverträge in die Höhe und drängen Nutzer zu sensorgestützten, selbstdiagnostizierenden Lösungen, die die Abhängigkeit von Vor-Ort-Personal reduzieren, und prägen so die Spezifikationen im Förderband-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gewichtsklasse: Leichtlast gewinnt trotz Schwerlastdominanz

Die Förderband-Marktgröße für Schwerlastbänder erzielte im Jahr 2025 einen Umsatzanteil von 45,12 %, verankert durch den Bedarf an Nutzlasten im Bergbau und in der Schwerindustrie. Leichtlastvarianten werden jedoch voraussichtlich mit einer CAGR von 7,78 % wachsen, da E-Commerce-Fulfillment- und Lebensmittelverarbeitungsanlagen Energieeffizienz und Hygieneeinhaltung anstreben. Modulare Kunststoffdesigns verkürzen Reinigungszyklen und reduzieren den Wasserverbrauch, ein ökologischer Vorteil, der die Akzeptanz verstärkt. Betreiber schätzen auch die geringere Rotationsträgheit, die den Stromverbrauch senkt und Tarifschocks abmildert. Mittellastbänder bedienen den Bedarf an Automobilstanzteilen und Komponentenübertragung und balancieren Zugfestigkeit mit Flexibilität. Über alle Klassen hinweg unterstützen Sensorintegration und Schnellwechselkettenräder die vorausschauende Wartung und sichern stetige Umsatzströme für Dienstleister im Förderband-Markt.

Die Wettbewerbsintensität variiert je nach Gewichtsklasse. Schwerlastangebote erfordern proprietäre Karkassentechnologien und umfangreiche Prüfanlagen, was die Markteintrittsbarrieren erhöht. Leichtlastbänder sind zwar einfacher herzustellen, hängen jedoch von anwendungsspezifischen Oberflächenchemien und FDA-Konformitätsdokumentation ab, was dennoch etablierten Anbietern mit breiten Materialportfolios zugute kommt. Anbieter, die Überwachungssoftware und schnell einsetzbare Außendienstteams bündeln, differenzieren sich effektiv und stärken die Markenbindung in der Förderband-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bandmaterial: Spezialwerkstoffe steigen bei stabiler Stahlseilposition

Stahlseilarmierter Gummi behält einen Förderband-Marktanteil von 35,84 %, da seine unübertroffene Zugkapazität für den Schüttguttransport im Bergbau unverzichtbar ist. Dennoch sind Spezialverbundwerkstoffe wie Aramid und Silikon auf eine CAGR von 8,23 % ausgerichtet, da PFAS-freie Chemien in Lebensmittel-, Pharma- und Elektronikanlagen regulatorische Zulassung erhalten. Das geringe Gewicht von Aramid hilft, die Antriebsleistung zu senken und unterstützt die Dekarbonisierungsziele der Kunden. Gewebearmierter Gummi bleibt ein kostengünstiges Arbeitspferd in Zement und Zuschlagstoffen, während PVC/PU-Module in Nassreinigungsumgebungen dominieren, in denen die Bakterienkontrolle von größter Bedeutung ist.

Forschungspipelines konzentrieren sich auf EPDM- und HNBR-Mischungen, die die Wärmebeständigkeit von Fluorpolymeren nachahmen, ohne gegen die bevorstehenden EU-PFAS-Vorschriften zu verstoßen. Frühe Anwender sichern sich doppelte Bezugsquellen, um das Versorgungsrisiko abzusichern, und Vertragsstrukturen enthalten zunehmend Preisanpassungsklauseln, die an petrochemische Rohstoffe gebunden sind. Da die Materialinnovation zunimmt, werden Portfolios an geistigem Eigentum zentral für die Aufrechterhaltung der Margen im Förderband-Markt.

Nach Endverbraucherbranche: Flughäfen beschleunigen, während Bergbau die Führung behält

Bergbau und Steinbruch lieferten 32,25 % des Umsatzes im Jahr 2025, wobei Expansionsprojekte in Chile, Australien und Indonesien Stahlseilbänder mit einer Auslegung für 10.000 t/h spezifizieren. Flughafen- und Logistikanlagen werden jedoch voraussichtlich eine CAGR von 9,1 % verzeichnen, gestützt durch von der US-amerikanischen Transportbehörde TSA vorgeschriebene Modernisierungen der Gepäckabfertigung und die Verbreitung grenzüberschreitender E-Commerce-Hubs. Lebensmittel- und Getränkeverarbeiter fordern weiterhin antimikrobielle, ölbeständige Oberflächen, die aggressiven Reinigungschemikalien standhalten.

So integriert beispielsweise das 540-Millionen-USD-System des Seattle-Tacoma International Airport 16 Kilometer Bänder und Sensoren, die 8.200 Gepäckstücke pro Stunde weiterleiten. Automobilwerke, die auf die Montage von Elektrofahrzeugbatterien umstellen, spezifizieren statisch ableitende Abdeckungen und präzise Spurführung zum Schutz der Zellintegrität. Diese heterogenen Anforderungen erweitern die adressierbaren Möglichkeiten und erhalten die technologische Differenzierung im Förderband-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Mobile Systeme gewinnen an Dynamik

Stationäre Linien dominierten im Jahr 2025 mit einem Anteil von 63,78 % an der Förderband-Marktgröße, da feste Anlagen von Skaleneffekten und geringerer Wartungshäufigkeit profitieren. Dennoch werden mobile/portable Systeme voraussichtlich mit einer CAGR von 11,45 % wachsen, da Infrastrukturunternehmen, Steinbruchbetreiber und saisonale Agrarverarbeiter schnelle Bereitstellung und Flexibilität bei der Standortverlagerung suchen. Kompakte Klappeinheiten mit integrierten Teleskopantrieben bieten jetzt eine Positioniergenauigkeit von ±0,1 mm und entsprechen vielen festen Systemen, während sie Bodenfläche freigeben.

Mietmodelle gewinnen an Popularität und ermöglichen es kapitalknappen Unternehmen, auf moderne Ausrüstung zuzugreifen, ohne Kapital zu binden. Hersteller reagieren mit der Entwicklung einer Plug-and-Play-Elektroarchitektur und Schnellverschlussrahmenverbindungen, die die Montagezeit um 60 % verkürzen. Da sich intelligente Sensoren miniaturisieren, erben portable Bänder dieselbe Predictive-Maintenance-Funktionalität, die in großen Komplexen zu finden ist, und erweitern so die Nutzerbasis und stärken die Expansion des Förderband-Marktes.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 40,58 % am Förderband-Markt, angetrieben durch kontinuierliche chinesische Investitionen in die robotergestützte Fertigung und Indiens Ausbau von Autobahnen, Flughäfen und Mineralverarbeitungsanlagen. Japans Plan für einen 500 Kilometer langen automatisierten Materialflusskorridor zwischen Tokio und Osaka verdeutlicht den regionalen Bedarf an fortschrittlichen Förderlösungen, die täglich 25.000 LKW-Bewegungen ersetzen können. Starke lokale Lieferökosysteme ermöglichen eine schnelle Anpassung und verkürzen Lieferzeiten, was regionalen Anbietern einen Wettbewerbsvorteil verschafft.

Südamerika wird bis 2031 voraussichtlich mit einer CAGR von 6,60 % das stärkste Wachstum verzeichnen, da Bergbauunternehmen Kupfer- und Lithiumvorkommen erschließen, die für die globale Energiewende entscheidend sind. Chinas Zusage von 3,5 Milliarden USD für brasilianische Verarbeitungszentren sichert langfristige Aufträge für Schwerlastbänder, während Argentiniens Bi-Ozeanischer Eisenbahnkorridor nach Inbetriebnahme der Schüttgutknotenpunkte umfangreiche Förderverbindungen zu den Häfen erfordern wird. Staatliche Infrastrukturförderung stützt zusätzlich die Nachfrage nach Baumaterialien und erweitert den adressierbaren Förderband-Markt auf dem gesamten Kontinent.

Nordamerika verzeichnet eine stetige Ersatznachfrage, die durch den Ausbau von E-Commerce-Verteilzentren und Flughafen-Gepäckaufrüstungen wie dem 310-Millionen-USD-Projekt des Phoenix Sky Harbor angetrieben wird. Energietarife steigen schneller als die Inflation und beschleunigen die Einführung von Frequenzumrichtern und Rekuperationsbremsmodulen. Europa steht vor ähnlichen Modernisierungsanforderungen, sieht sich jedoch mit strengen PFAS-Vorschriften konfrontiert, die die Inputkosten erhöhen und Neugestaltungszyklen auslösen können; dennoch schafft die Politik auch Chancen für lokale Innovatoren, die konforme Materialien liefern. Der Nahe Osten und Afrika verzeichnen selektives Wachstum im Zusammenhang mit dem Phosphatbergbau in Marokko und Logistikfreizonen am Golf, obwohl politische Risiken und Wasserknappheit eine breitere Marktdurchdringung dämpfen.

Wettbewerbslandschaft

Der Förderband-Markt ist mäßig fragmentiert. Die ContiTech-Sparte von Continental AG verzeichnete im dritten Quartal 2024 einen Umsatzrückgang von 9,9 % gegenüber dem Vorjahr auf 1,5 Milliarden EUR (1,63 Milliarden USD), was die schleppende europäische Produktion widerspiegelt[1]Continental AG, "Quartalsmitteilung Q3 2024," continental.com. Im Gegensatz dazu erzielte Yokohama Rubber im Jahr 2024 einen Rekord-Betriebsgewinn von 853,2 Millionen USD, gestützt durch die Nachfrage nach Geländereifen und schweren Förderbändern. Anbieter, die ihre geografische Exposition absichern und hochwertige Nischen bedienen, übertreffen volumensorientierte Wettbewerber.

Motion Industries übernahm International Conveyor and Rubber, um die Reichweite im Aftermarket-Bereich zu stärken, und PPI erwarb Continental Global Material Handling, um ein umfassendes Angebot von Rollen bis hin zu Komplettsystemen aufzubauen. Technologiepartnerschaften nehmen zu; Flexco verknüpft seine Bänder mit dem Cumulocity-IoT-Stack von Software AG und erfasst Daten, die Predictive-Service-Verträge untermauern und wiederkehrende Erlöse generieren. Die regulatorische Kontrolle rund um PFAS fördert Forschungs- und Entwicklungsallianzen zwischen Chemieunternehmen und Bandherstellern, die konforme Beschichtungen anstreben.

Neue Marktteilnehmer konkurrieren über Modularität und schnelle Inbetriebnahme. Spezialisten für mobile Systeme werben mit 60 % schnelleren Aufbauzeiten und fordern damit etablierte Anbieter heraus, die auf große stationäre Aufträge angewiesen sind. Etablierte Akteure verfügen jedoch über umfangreiche Servicenetzwerke und proprietäre Karkassenpatente, die Markteintrittsbarrieren schaffen. Insgesamt definieren Innovationsgeschwindigkeit, Serviceabdeckung und Materialwissenschaftskompetenz die sich entwickelnde Hierarchie im Förderband-Markt.

Marktführer in der Förderband-Branche

The Yokohama Rubber Co., Ltd.

Bridgestone Corporation

Michelin Group (Fenner Conveyors)

Bando Chemical Industries, Ltd.

Continental Belting Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Continental AG bestätigte Pläne zur Abspaltung seiner ContiTech-Sparte und nahm Änderungen im Vorstand vor.

- März 2025: Pipeotech warnte, dass die vorgeschlagenen EU-PFAS-Vorschriften die Versorgung mit Fluorpolymer-Dichtungen und Förderband-Materialien stören könnten.

- Januar 2025: TAKRAF gewann einen Auftrag zur Lieferung von Fördersystemen für das Erweiterungsprojekt Collahuasi in Chile.

- Dezember 2024: Motion Industries stimmte der Übernahme von International Conveyor and Rubber zu und fügte sieben US-amerikanische Standorte hinzu.

Umfang des globalen Förderband-Marktberichts

Ein Förderband, das von einem Elektromotor angetrieben wird, bildet eine kontinuierliche Schlaufe, die um eine oder mehrere Rollen gewickelt ist. Das Band liegt zur Unterstützung auf einem Metallplattenbett oder Rollen auf. Die Rolle, die das Förderband antreibt, wird als Antriebsrolle bezeichnet, während die nicht angetriebene Rolle als Umlenkrolle bezeichnet wird.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Förderbändern durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum stützen. Die Studie analysiert darüber hinaus die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Förderband-Markt ist segmentiert nach Typ (Schwerlast, Mittellast, Leichtlast), Endverbraucherbranche (Automobil, Einzelhandel, Lebensmittel und Getränke, Industrie, Fertigung, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Schwerlast |

| Mittellast |

| Leichtlast |

| Stahlseilarmierter Gummi |

| Gewebearmierter Gummi |

| PVC/PU-Modulkunststoff |

| Spezialwerkstoffe (Aramid, Silikon usw.) |

| Bergbau und Steinbruch |

| Lebensmittel- und Getränkeverarbeitung |

| Automobil und Reifen |

| Flughäfen und Logistiklager |

| Allgemeine Fertigung |

| Stationär |

| Portabel / Mobil |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nach Gewichtsklasse | Schwerlast | ||

| Mittellast | |||

| Leichtlast | |||

| Nach Bandmaterial | Stahlseilarmierter Gummi | ||

| Gewebearmierter Gummi | |||

| PVC/PU-Modulkunststoff | |||

| Spezialwerkstoffe (Aramid, Silikon usw.) | |||

| Nach Endverbraucherbranche | Bergbau und Steinbruch | ||

| Lebensmittel- und Getränkeverarbeitung | |||

| Automobil und Reifen | |||

| Flughäfen und Logistiklager | |||

| Allgemeine Fertigung | |||

| Nach Installationstyp | Stationär | ||

| Portabel / Mobil | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriges Asien-Pazifik | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Förderband-Markt?

Der Markt wird im Jahr 2026 auf 6,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,46 Milliarden USD erreichen.

Welche Gewichtsklasse führt den Förderband-Markt an?

Schwerlastbänder führen mit einem Umsatzanteil von 45,12 %, obwohl Leichtlastbänder mit einer CAGR von 7,78 % die am schnellsten wachsende Kategorie sind.

Warum gewinnen Spezialwerkstoffe bei Förderbändern an Bedeutung?

Bevorstehende PFAS-Beschränkungen und der Bedarf an leichteren, energieeffizienten Designs treiben die Akzeptanz von Aramid- und Silikonverbundwerkstoffen voran.

Welche Region wächst im Förderband-Markt am schnellsten?

Südamerika wird bis 2031 voraussichtlich eine CAGR von 6,60 % verzeichnen, unterstützt durch große Bergbauinvestitionen und Infrastrukturprojekte.

Seite zuletzt aktualisiert am: