Taille et part du marché des DVR automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.5 Milliards de dollars |

| Taille du Marché (2030) | 4.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

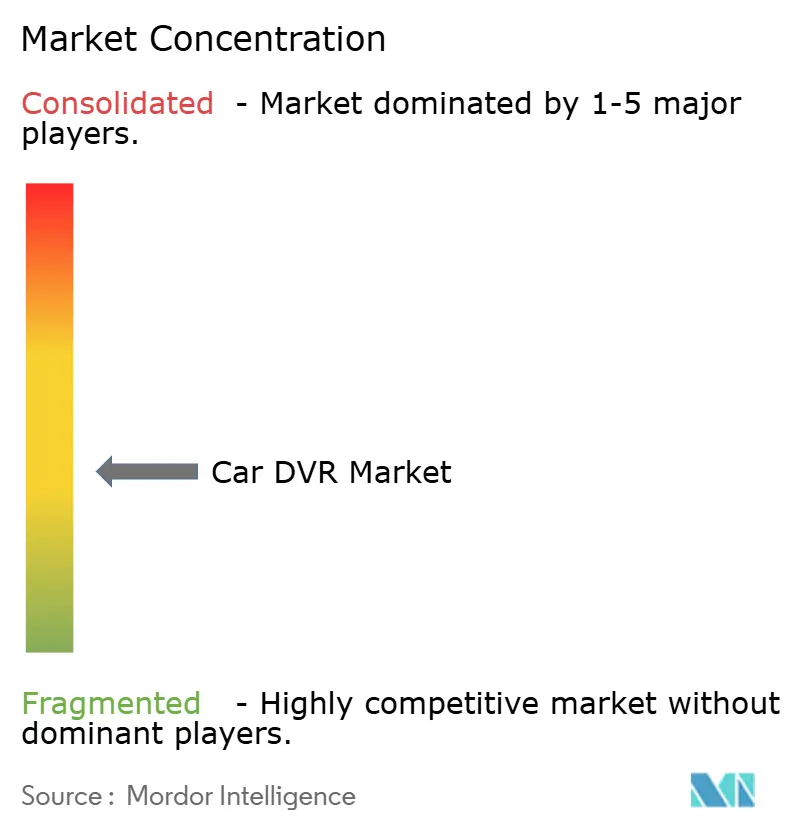

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des DVR automobiles par Mordor Intelligence

La taille du marché des DVR automobiles s'élevait à 3,5 milliards USD en 2025 et devrait atteindre 4,49 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,11 %. La pression réglementaire constante en faveur de la conformité eCall et ADAS, combinée aux incitations sur les primes d'assurance et à la baisse des coûts des composants, soutient une croissance à deux chiffres des volumes unitaires dans les régions développées et émergentes. L'intégration en équipement d'origine s'accélère à mesure que les constructeurs automobiles associent les caméras embarquées à des ensembles de sécurité plus larges, tandis que le canal du marché secondaire reste résilient car les passionnés et les opérateurs de flottes apprécient la flexibilité d'installation et la richesse des fonctionnalités. L'adoption rapide de l'analyse vidéo basée sur l'intelligence artificielle redéfinit la valeur des produits, transformant les caméras d'enregistreurs passifs en outils actifs d'atténuation des risques. L'intensité concurrentielle se renforce à mesure que les grands acteurs de l'électronique, les fournisseurs de premier rang et les marques asiatiques à croissance rapide recherchent des avantages en termes de rapport qualité-prix et des accords de distribution mondiale.

Principaux enseignements du rapport

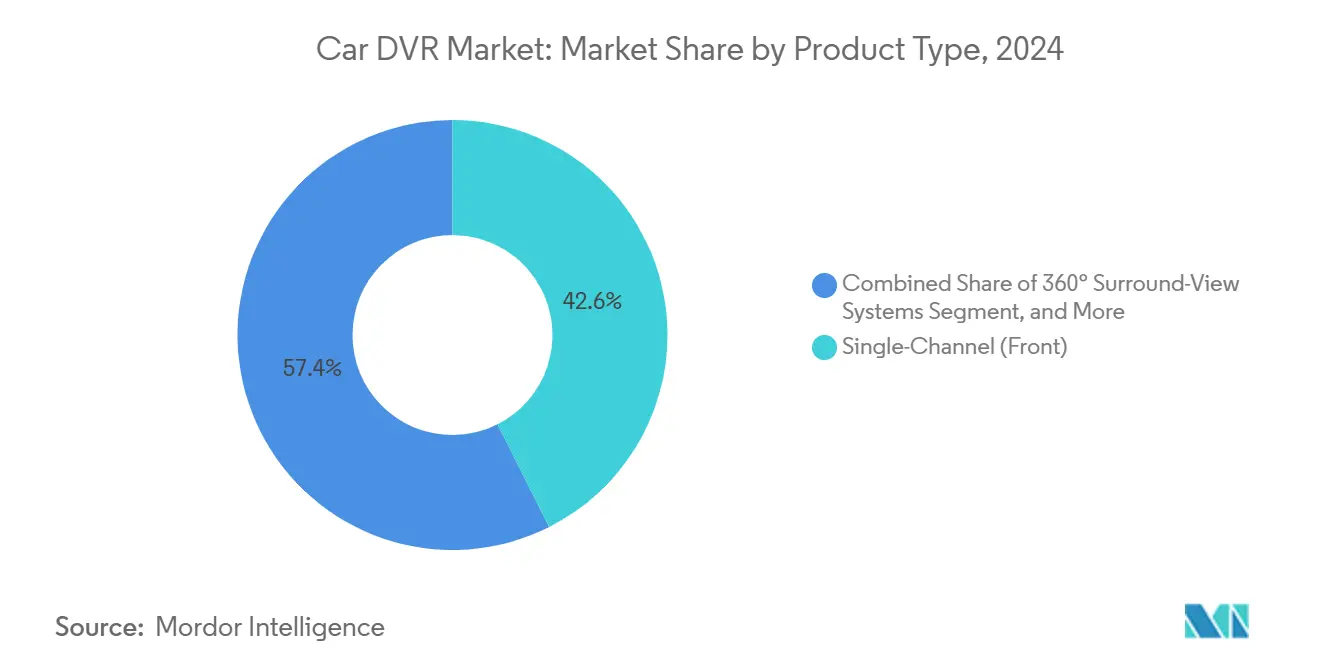

- Par type de produit, les unités à canal unique orientées vers l'avant ont dominé avec une part de revenus de 42,57 % en 2024, tandis que les systèmes double canal avant + arrière devraient progresser à un CAGR de 5,33 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 63,11 % des revenus de 2024 ; les véhicules utilitaires légers devraient croître à un CAGR de 6,15 % jusqu'en 2030.

- Par canal de vente, le marché secondaire détenait une part de 67,34 % en 2024, tandis que les installations OEM devraient augmenter à un CAGR de 7,24 % jusqu'en 2030.

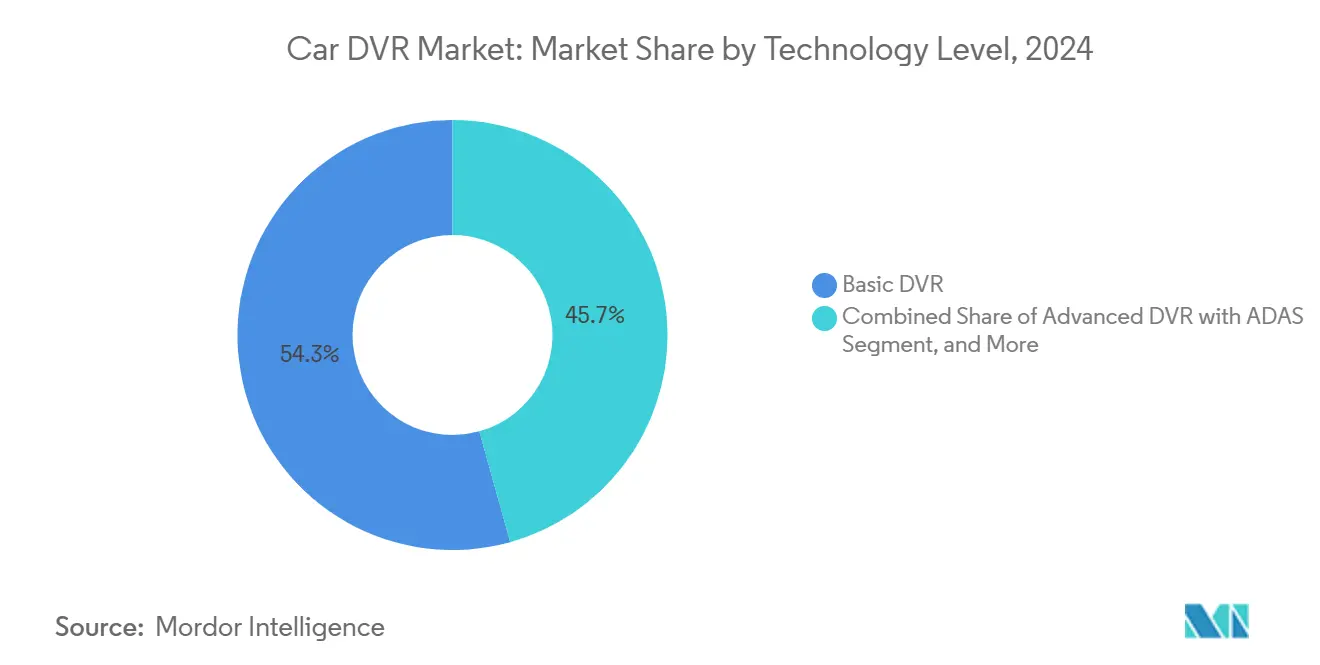

- Par niveau technologique, les systèmes DVR de base représentaient 54,32 % des revenus de 2024, mais les DVR connectés intelligents devraient se développer à un CAGR de 6,36 % jusqu'en 2030.

- Par qualité vidéo, les unités SD/HD (≤720p) ont conservé une part de 47,84 % en 2024, tandis que les modèles 4K et au-dessus sont prêts à croître à un CAGR de 6,29 % jusqu'en 2030.

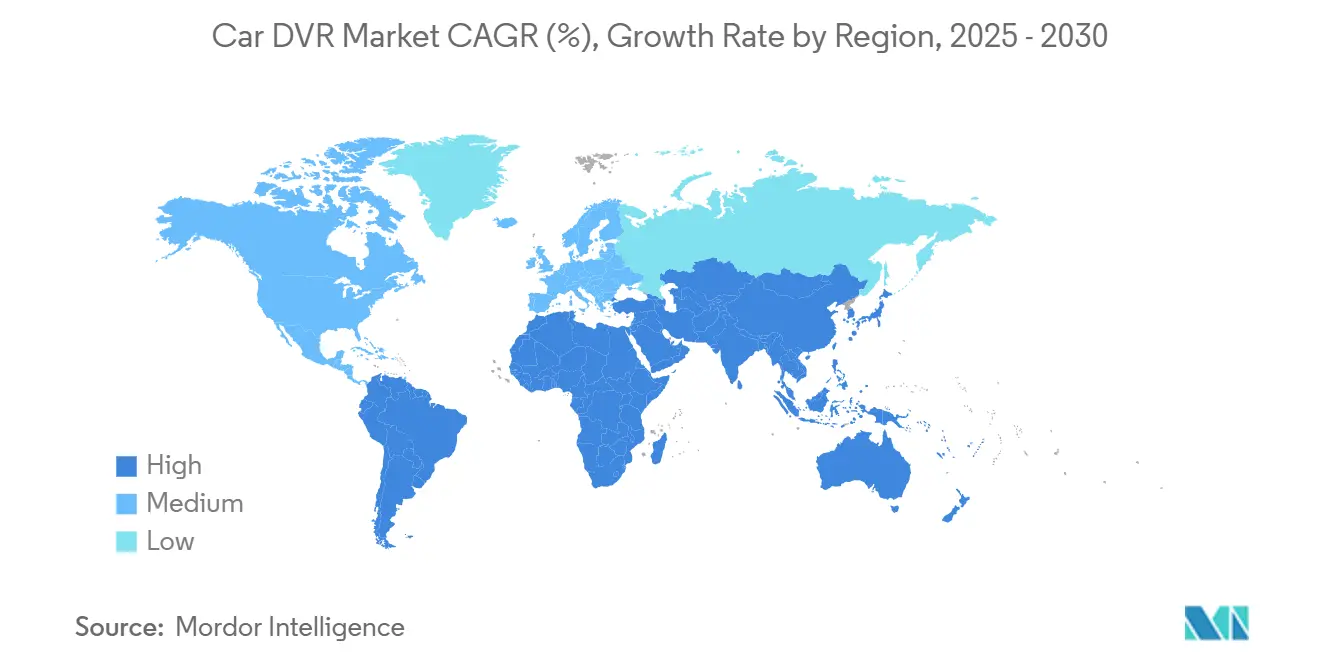

- Par géographie, l'Europe a dominé avec une part de revenus de 31,46 % en 2024 et l'Asie-Pacifique devrait enregistrer un CAGR de 5,73 % d'ici 2030.

Tendances et perspectives du marché mondial des DVR automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réductions de primes d'assurance pour les véhicules équipés de caméras embarquées | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations ADAS / eCall plus strictes dans l'UE, en Corée du Sud et au Japon | +1.2% | Cœur de l'UE, s'étendant aux marchés Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption à l'échelle des flottes de la vidéo-télématique par les opérateurs de covoiturage et de logistique | +0.9% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Intégration de l'analyse de surveillance des conducteurs et de détection des incidents basée sur l'intelligence artificielle | +1.1% | Marchés développés dans un premier temps, puis déploiement mondial | Moyen terme (2-4 ans) |

| Baisse des coûts des mémoires à semi-conducteurs et des capteurs CMOS | +0.7% | Impact sur la fabrication mondiale | Long terme (≥ 4 ans) |

| Modules 5G / V2X intégrés permettant des téléchargements en nuage en temps réel | +0.6% | Marchés avancés dotés d'une infrastructure 5G | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réductions de primes d'assurance pour les véhicules équipés de caméras embarquées

Les grands assureurs offrent désormais des réductions de primes de 10 à 15 % aux assurés qui installent des caméras embarquées certifiées. Les flottes commerciales utilisant la surveillance des conducteurs par vidéo réduisent leurs dépenses de carburant de 16 % et leurs dépenses liées aux accidents de 22 %. La valeur probatoire des enregistrements est bien établie, les vidéos orientées vers le conducteur disculpant les opérateurs dans environ la moitié des sinistres et des litiges.[1]Wasson, Thomas, « C.R. England adopte des caméras orientées conducteur alimentées par l'intelligence artificielle », freightwaves.com À mesure que les assureurs intègrent les données télématiques dans leurs modèles de risque, les caméras embarquées deviennent un composant indispensable des programmes d'assurance basés sur l'utilisation qui passent des flottes aux lignes de passagers privés. L'incitation financière élargit directement le marché des DVR automobiles en raccourcissant les délais de remboursement pour les acheteurs particuliers et les gestionnaires de flottes. La dynamique devrait se maintenir car la maîtrise des coûts des sinistres reste une priorité structurelle pour les assureurs dans toutes les grandes régions.

Réglementations ADAS / eCall plus strictes dans l'UE, en Corée du Sud et au Japon

L'Union européenne exige la fonctionnalité eCall dans les nouveaux véhicules particuliers depuis 2018 et superpose désormais des mandats de sécurité avancés basés sur les caméras à cette base de référence. La feuille de route de la Corée du Sud oblige les systèmes de surveillance des conducteurs dans les véhicules commerciaux d'ici 2025, tandis que le Japon a renforcé les normes d'évitement des collisions qui exigent implicitement des caméras multifonctions. La nouvelle norme fédérale américaine de sécurité des véhicules à moteur 127 ajoute des exigences de freinage d'urgence automatique qui augmentent les coûts des caméras de 200 à 300 USD supplémentaires par véhicule. Ces règles élèvent le plancher des spécifications matérielles, convertissant la demande du marché des DVR automobiles de discrétionnaire à obligatoire dans les catégories réglementées. Les fournisseurs capables de certifier des systèmes multifonctions à une fiabilité de niveau automobile obtiennent le statut de fournisseur privilégié auprès des équipementiers mondiaux, renforçant la visibilité à la hausse des volumes pour la prochaine décennie.

Adoption à l'échelle des flottes de la vidéo-télématique par les opérateurs de covoiturage et de logistique

Des transporteurs à fort volume tels que C.R. England ont équipé 3 500 tracteurs de caméras dotées de l'intelligence artificielle, illustrant l'échelle à laquelle les flottes recherchent la sécurité et la protection contre la responsabilité. En Australie et en Nouvelle-Zélande, les unités de gestion de flotte installées devraient passer de 1,6 million en 2023 à 2,7 millions en 2028 à mesure que les lois sur la chaîne de responsabilité se renforcent.[2]Libatique, Roxanne, « Essor des technologies de flotte attendu en Australie et en Nouvelle-Zélande d'ici 2028 », insurancebusinessmag.com L'enthousiasme des investisseurs reflète la logique opérationnelle : Standard Fleet a levé 13 millions USD pour fusionner le contrôle des clés numériques avec la surveillance vidéo pour les flottes mixtes. Soixante-quinze pour cent des gestionnaires interrogés font état de réductions quantifiées des accidents après le déploiement de la vidéo en cabine. Ces indicateurs renforcent un modèle de revenus récurrents pour les abonnements en nuage qui complète les ventes de matériel, élargissant le marché des DVR automobiles vers un écosystème orienté services.

Intégration de l'analyse de surveillance des conducteurs et de détection des incidents basée sur l'intelligence artificielle

Des partenariats tels que celui d'ECARX avec FAW déploient des modules de perception basés sur l'intelligence artificielle qui transforment les caméras embarquées en analystes comportementaux en temps réel. Des algorithmes avancés signalent désormais la distraction, le suivi trop rapproché ou le non-port de la ceinture de sécurité et délivrent des invites de coaching instantanées qui améliorent les scores de conduite sur le champ. Les perspectives technologiques 2025 de Verizon Connect positionnent la vidéo par intelligence artificielle comme pierre angulaire des programmes de sécurité personnalisés qui s'étendent à des flottes multi-marques.[3]Mitchell, Peter, « Perspectives de gestion de flotte Verizon Connect 2025 », fleetmaintenance.com Le passage du simple enregistrement à l'intervention prédictive maintient des prix de vente moyens élevés sur le marché des DVR automobiles car les acheteurs valorisent l'amélioration documentée du taux de sinistres plus que les seules spécifications matérielles. Les fournisseurs qui maîtrisent les modèles d'intelligence artificielle, le traitement en périphérie et l'intégration sécurisée en nuage bénéficient d'une différenciation défendable même lorsque les coûts des capteurs baissent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lois fragmentaires sur la vie privée limitant l'enregistrement vidéo sur la route (UE, Brésil) | -0.4% | UE sous RGPD, Brésil LGPD, certains États américains | Moyen terme (2-4 ans) |

| Vulnérabilités de cybersécurité dans les micrologiciels des DVR connectés | -0.3% | Mondial, concentré dans les marchés d'appareils connectés | Court terme (≤ 2 ans) |

| Sensibilité au coût initial dans les véhicules d'entrée de gamme des marchés émergents | -0.5% | Marchés émergents, segments sensibles aux prix | Long terme (≥ 4 ans) |

| Montage en série OEM limité en dehors des segments de véhicules haut de gamme | -0.4% | Mondial, variable selon la stratégie OEM | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lois fragmentaires sur la vie privée limitant l'enregistrement vidéo sur la route

Le RGPD en Europe et la LGPD du Brésil exigent un consentement explicite pour le traitement des données identifiables, obligeant les fabricants de caméras embarquées à mettre en œuvre un masquage sur l'appareil, des fenêtres de conservation courtes et des flux de travail d'adhésion. Douze États américains exigent l'autorisation de toutes les parties pour la capture audio, de sorte que des fournisseurs comme 70mai livrent des micrologiciels spécifiques à chaque région qui désactivent les microphones par défaut. Les fonctionnalités de conformité augmentent l'effort d'ingénierie et le coût unitaire, ralentissant les déploiements parmi les petites flottes et les propriétaires privés qui ne perçoivent pas les nuances juridiques. Pour les marques mondiales, le chevauchement des règles signifie des cycles de certification prolongés qui retardent les lancements de produits et compliquent les calendriers de mise à jour à distance. À mesure que les législateurs continuent d'affiner les lois sur la protection des données, l'incertitude pèsera sur les taux d'adoption à court terme dans les juridictions sensibles à la vie privée, tempérant la dynamique par ailleurs forte du marché des DVR automobiles.

Vulnérabilités de cybersécurité dans les micrologiciels des DVR connectés

Les appareils de diffusion en temps réel tels que le DDPAI Z60 Pro et le Vantrue S1 Pro s'appuient sur des liaisons 4G ou Wi-Fi qui peuvent exposer la localisation et les flux vidéo si le chiffrement ou le contrôle d'accès est faible. L'expansion de la surface d'attaque accroît la responsabilité des flottes car une vidéo compromise peut révéler des schémas d'itinéraires ou des données personnelles. Le caractère de marché secondaire de nombreuses unités signifie que les correctifs de sécurité sont à l'initiative de l'utilisateur, et des lacunes de conformité persistent lorsque les propriétaires ignorent les invites de mise à jour. Les fabricants investissent désormais dans le démarrage sécurisé, la racine de confiance matérielle et le chiffrement conforme aux normes FIPS pour combler les fenêtres d'exploitation, ce qui fait augmenter la nomenclature et les coûts de certification. Tant que les cadres de bonnes pratiques ne seront pas standardisés dans l'ensemble de la base d'approvisionnement, le risque cybernétique perçu réduira l'intention d'achat dans le segment connecté du marché des DVR automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'adoption du double canal accélère une couverture complète

Les unités à canal unique orientées vers l'avant ont capturé 42,57 % de la part du marché des DVR automobiles en 2024, reflétant leur proposition de valeur pour les clients qui privilégient des prix plus bas et un câblage simple. La configuration répond aux besoins de preuve pour les assurances des conducteurs individuels et des flottes d'entrée de gamme. La croissance persiste à mesure que les primo-acheteurs entrent sur le marché des DVR automobiles, mais son rythme d'expansion se modère à mesure que les options multi-caméras deviennent plus abordables. Les solutions double canal avant et arrière progressent à un CAGR de 5,33 % jusqu'en 2030, portées par les affirmations selon lesquelles les collisions par l'arrière représentent un tiers des incidents routiers et nécessitent des images arrière pour la détermination des responsabilités.

La demande de systèmes de vue panoramique à 360 degrés et de systèmes triple canal avec vue cabine signale un glissement vers la perception périmétrique autrefois limitée aux voitures haut de gamme. Les prototypes du CES 2025 ont révélé des ensembles multi-capteurs qui fusionnent une optique haute résolution avec la détection d'objets par intelligence artificielle pour fournir des alertes d'angle mort et une assistance au stationnement. Dans les flottes de covoiturage, les caméras orientées vers l'intérieur dissuadent les comportements inappropriés et soutiennent la notation du comportement des conducteurs, aidant les opérateurs à négocier des tarifs d'assurance favorables. La tendance élève les prix de vente moyens et encourage les fournisseurs de jeux de puces à intégrer des architectures quad-ISP, enrichissant davantage la feuille de route des produits du marché des DVR automobiles.

Par type de véhicule : l'adoption commerciale mène l'agenda de gestion des risques

Les voitures particulières ont généré 63,11 % des revenus de 2024, soutenues par une sensibilisation croissante des consommateurs et des prix en baisse. L'adoption au détail bénéficie des réductions d'assurance et des images virales sur les réseaux sociaux qui démontrent la valeur probatoire. Les véhicules utilitaires légers enregistrent le CAGR le plus rapide à 6,15 % car les opérateurs de livraison du dernier kilomètre, de services sur le terrain et de covoiturage institutionnalisent la vidéo-télématique pour la prévention des pertes et la vérification des services. La taille du marché des DVR automobiles pour ce segment devrait s'élargir parallèlement à l'expansion de la logistique du commerce électronique.

Les véhicules utilitaires lourds maintiennent des achats stables car les mandats réglementaires et l'exposition à la responsabilité liée aux marchandises obligent à un enregistrement robuste. De nombreuses entreprises de transport intègrent les caméras avec des dispositifs d'enregistrement électronique pour rationaliser les rapports de conformité. Les priorités de durabilité ajoutent de l'élan, car les gestionnaires de flottes utilisent le coaching assisté par vidéo pour réduire le ralenti et l'accélération agressive, réduisant ainsi les empreintes de carburant et d'émissions. Par conséquent, le secteur des DVR automobiles voit le matériel passer des cartes SD de base vers des conceptions à intelligence artificielle en périphérie qui complètent les passerelles télématiques présentes dans les cabines commerciales modernes.

Par canal de vente : l'alignement OEM remodèle l'économie de la distribution

Les produits du marché secondaire ont dominé 67,34 % de la taille du marché des DVR automobiles en 2024 grâce à la grande variété de références, à l'accès pratique au commerce électronique et à l'attrait de l'installation en libre-service. Les installateurs indépendants et les chaînes de vente au détail spécialisées maintiennent une forte attractivité grâce à des cycles de mise à niveau récurrents. Cependant, le montage en usine OEM affiche un CAGR de 7,24 % jusqu'en 2030 car les marques ajoutent des gammes de caméras embarquées aux ensembles de sécurité en réponse à la demande des clients et au positionnement concurrentiel. La décision de Toyota d'intégrer des caméras embarquées dans le 4Runner 2024 souligne l'acceptation grand public parmi les constructeurs automobiles à fort volume.

L'intégration OEM améliore la cohérence fonctionnelle car les caméras exploitent l'alimentation embarquée, les déclencheurs du bus CAN et les écrans d'infodivertissement. L'approche simplifie les réclamations de garantie et la logistique des mises à jour des micrologiciels, un avantage pas toujours disponible avec les kits du marché secondaire. Les fournisseurs de premier rang qui livrent déjà des radars ADAS vendent également des modules de caméra, consolidant davantage les bases de fournisseurs. Régionalement, l'Europe mène la pénétration OEM car les règles UNECE encouragent des ensembles de sécurité unifiés, tandis que l'Amérique du Nord continue de voir des ventes dynamiques sur le marché secondaire qui soutiennent les marques entrepreneuriales au sein du marché des DVR automobiles.

Par niveau technologique : les systèmes connectés intelligents captent la prime de valeur

Les enregistreurs de base conservent une part de 54,32 % en 2024 en répondant aux besoins probatoires minimaux à des prix inférieurs à 100 USD. Pourtant, les variantes connectées intelligentes dotées de LTE, Wi-Fi et d'intelligence artificielle progressent à un CAGR de 6,36 %, ajoutant des capacités de sauvegarde automatique en nuage, de notation des conducteurs et de diffusion en direct. Les unités avancées avec superpositions ADAS occupent le milieu, séduisant les utilisateurs soucieux de la sécurité qui ne sont pas prêts à payer des frais d'abonnement.

Le 70mai Omni 4K utilise des capteurs Sony STARVIS 2 et des réseaux neuronaux embarqués pour prédire les collisions et notifier les contacts d'urgence. Les opérateurs de flottes apprécient les diagnostics à distance qui réduisent les temps d'arrêt de service en signalant les problèmes de carte SD avant que des lacunes d'enregistrement ne surviennent. À mesure que les tarifs des données mobiles baissent et que le calcul en périphérie devient moins cher, les caméras embarquées connectées ancreront des plateformes de mobilité intégrées qui fusionnent vidéo, télématique et maintenance prédictive, renforçant le récit des revenus récurrents au sein du marché des DVR automobiles.

Par qualité vidéo : la résolution 4K améliore la précision forensique

Les équipements SD/HD (≤720p) ont conservé une part de 47,84 % en 2024 car les consommateurs d'entrée de gamme valorisent l'accessibilité financière plutôt que la granularité des pixels. Les unités Full HD 1080p constituent le cœur du marché de masse, équilibrant la clarté et les besoins de stockage. Le segment haut de gamme 4K croît à un CAGR de 6,29 %, porté par la baisse des prix de la mémoire NAND et la compression avancée qui diffuse des images à haut débit binaire de manière économique.

Les puces CMOS automobiles empilées en 3D de Sony offrent une plage dynamique supérieure pour les scènes nocturnes, permettant la reconnaissance des plaques d'immatriculation à distance sans flou de mouvement. Les flottes haut de gamme utilisent ces capacités pour lutter contre le vol de marchandises et vérifier les événements de livraison. Les créateurs de contenu publient également des images d'incidents sur les plateformes sociales, élevant les attentes des consommateurs en matière d'images d'une clarté cristalline et élargissant indirectement le public cible du marché des DVR automobiles.

Analyse géographique

L'Europe a représenté 31,46 % des revenus en 2024, soutenue par l'eCall obligatoire, les critères de surveillance des conducteurs Euro NCAP à venir et une sensibilisation mature à la sécurité parmi les automobilistes. Des pays tels que l'Allemagne et le Royaume-Uni maintiennent des dépenses importantes en kits double canal 4K haut de gamme, et la conformité au RGPD a stimulé l'adoption de l'anonymisation sur l'appareil qui favorise les fournisseurs sophistiqués. Les campagnes de sensibilisation du public menées par les assureurs amplifient davantage la vélocité des unités.

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 5,73 % jusqu'en 2030. La mise à jour NCAP 2024 de la Chine oblige les caméras en cabine pour les véhicules commerciaux, tandis que le calendrier de conduite autonome de la Corée du Sud et les normes K-MP/K-SAFE du Japon élèvent les bases techniques. Les champions locaux dont le 70mai de Xiaomi et Hikvision associent des prix agressifs à des innovations de fonctionnalités, alimentant une montée en volume. Les avantages d'échelle dont bénéficient les fournisseurs régionaux d'optique et de mémoire alimentent un cycle vertueux qui comprime la nomenclature mondiale.

L'Amérique du Nord affiche une adoption constante ancrée dans les incitations à l'assurance et la convergence de la télématique de flotte. Les règles de montage sur pare-brise varient selon les États, mais les propositions législatives tendent vers une utilisation permissive assortie d'une divulgation claire, offrant une clarté réglementaire. Le Moyen-Orient et l'Afrique sont des opportunités émergentes à mesure que les corridors logistiques s'étendent et que les gouvernements ciblent des réductions de la mortalité routière à travers des programmes de type Vision 2030. L'Amérique du Sud rattrape progressivement son retard ; la LGPD du Brésil augmente les coûts de conformité mais fournit un cadre juridique qui rassure les acheteurs d'entreprise évaluant les déploiements de caméras embarquées connectées.

Paysage concurrentiel

Le marché des DVR automobiles est modérément fragmenté. Les marques historiques telles que Garmin, Nextbase et BlackVue s'appuient sur une qualité reconnue et une large présence au détail pour défendre leurs parts, tandis que 70mai et Thinkware emploient des prix compétitifs et des cycles d'itération rapides pour pénétrer de nouvelles géographies. Les courses aux fonctionnalités tournent autour des algorithmes d'intelligence artificielle, du support multi-canal, des abonnements en nuage et de la connectivité 5G. En septembre 2024, Garmin a introduit la série Dash Cam X avec une intégration native du bus véhicule, signalant l'engagement des acteurs établis envers l'évolution de la plateforme.

Les collaborations stratégiques reflètent des ambitions d'intégration verticale. ECARX relie les jeux de puces, les systèmes d'exploitation et les caméras embarquées dans un seul domaine de cockpit, remportant la ligne Hongqi de FAW comme programme d'ancrage. Les partenariats avec les assureurs sont également importants ; plusieurs compagnies associent désormais des réductions de primes à des marques de caméras approuvées, alignant les feuilles de route des fournisseurs sur les exigences actuarielles. Les start-ups exploitent des niches d'espace blanc, telles que les modules de mode de stationnement alimentés par énergie solaire et le masquage de confidentialité basé sur l'intelligence artificielle, pour se différencier sur des marchés en ligne saturés.

La vigilance de la chaîne d'approvisionnement reste cruciale car les pénuries mondiales de capteurs CMOS et les contraintes de mémoire peuvent prolonger les délais de livraison. Les fournisseurs qui se couvrent grâce à des arrangements multi-fonderies subissent moins de ruptures de stock, capturant des pics de demande opportunistes. Dans l'ensemble, les cinq premiers acteurs représentent une part significative des revenus mondiaux, signalant une arène concurrentielle mais en voie de consolidation où la vitesse d'innovation et l'effet de levier des canaux dictent les résultats.

Leaders du secteur des DVR automobiles

ABEO Technology Co., Ltd.

Garmin Ltd.

Nextbase Limited

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Standard Fleet a obtenu 13 millions USD en financement de série A pour étendre les solutions de connectivité pour flottes mixtes et déployer une plateforme de clé numérique améliorée intégrant la surveillance vidéo en temps réel.

- Janvier 2024 : ECARX a annoncé un partenariat stratégique avec FAW pour lancer le premier modèle Hongqi intégrant AutoGPT avec l'intégration DeepSeek-R1

- Décembre 2024 : Honda et Nissan ont signé un protocole d'accord pour fusionner leurs opérations, créant un constructeur automobile potentiellement dans le top trois axé sur les véhicules électriques et les ensembles de sécurité à caméras intégrées

- Septembre 2024 : Garmin a dévoilé la série Dash Cam X, ajoutant des fonctionnalités d'intégration améliorées pour les applications automobiles

Portée du rapport mondial sur le marché des DVR automobiles

| Canal unique (avant) |

| Double canal (avant + arrière) |

| Systèmes de vue panoramique à 360° |

| Triple canal / vue cabine |

| Caméra embarquée vue arrière uniquement |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Marché secondaire |

| Installation OEM |

| DVR de base |

| DVR avancé avec ADAS |

| DVR connecté intelligent (intelligence artificielle / nuage) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K et au-dessus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Canal unique (avant) | ||

| Double canal (avant + arrière) | |||

| Systèmes de vue panoramique à 360° | |||

| Triple canal / vue cabine | |||

| Caméra embarquée vue arrière uniquement | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Par canal de vente | Marché secondaire | ||

| Installation OEM | |||

| Par niveau technologique | DVR de base | ||

| DVR avancé avec ADAS | |||

| DVR connecté intelligent (intelligence artificielle / nuage) | |||

| Par qualité vidéo | SD / HD (≤720p) | ||

| Full HD (1080p) | |||

| 4K et au-dessus | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Réductions pour caméras embarquées : que proposent actuellement les assureurs ?

Les principaux assureurs offrent des réductions de primes de 10 à 15 % lorsque des caméras certifiées sont installées, et les délais de traitement des sinistres diminuent car la vidéo clarifie la responsabilité.

Quelle région connaît la croissance la plus rapide en matière d'adoption des DVR automobiles ?

L'Asie-Pacifique est en tête avec un CAGR de 5,73 % jusqu'en 2030 car la Chine, la Corée du Sud et le Japon renforcent les règles de sécurité basées sur les caméras.

Pourquoi les flottes commerciales légères investissent-elles dans des caméras embarquées multi-canaux ?

Les gestionnaires de flottes constatent un retour sur investissement mesurable grâce à des taux d'accidents plus faibles, des économies de carburant et une résolution plus rapide des sinistres, soutenant un CAGR de 6,15 % pour le segment.

Comment les fonctionnalités d'intelligence artificielle modifient-elles la valeur des caméras embarquées ?

Les analyses sur l'appareil détectent désormais la distraction et prédisent les collisions, convertissant les caméras d'enregistreurs passifs en outils de sécurité actifs qui justifient des prix plus élevés.

Quelles mesures de protection de la vie privée les caméras embarquées modernes incluent-elles ?

Les modèles conformes au RGPD offrent le floutage des visages, des fenêtres de conservation ajustables et des paramètres audio spécifiques à chaque région pour répondre aux diverses lois sur la protection des données.

Les systèmes installés en OEM supplantent-ils les unités du marché secondaire ?

Le montage en usine augmente à un CAGR de 7,24 %, mais le marché secondaire détient encore 68 % de part car les acheteurs valorisent la variété des fonctionnalités et la flexibilité de rétrofit.

Dernière mise à jour de la page le: