Taille et Part du Marché Européen des Systèmes de Chaudières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 7.14 Milliards de dollars |

| Taille du Marché (2030) | 9.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Systèmes de Chaudières par Mordor Intelligence

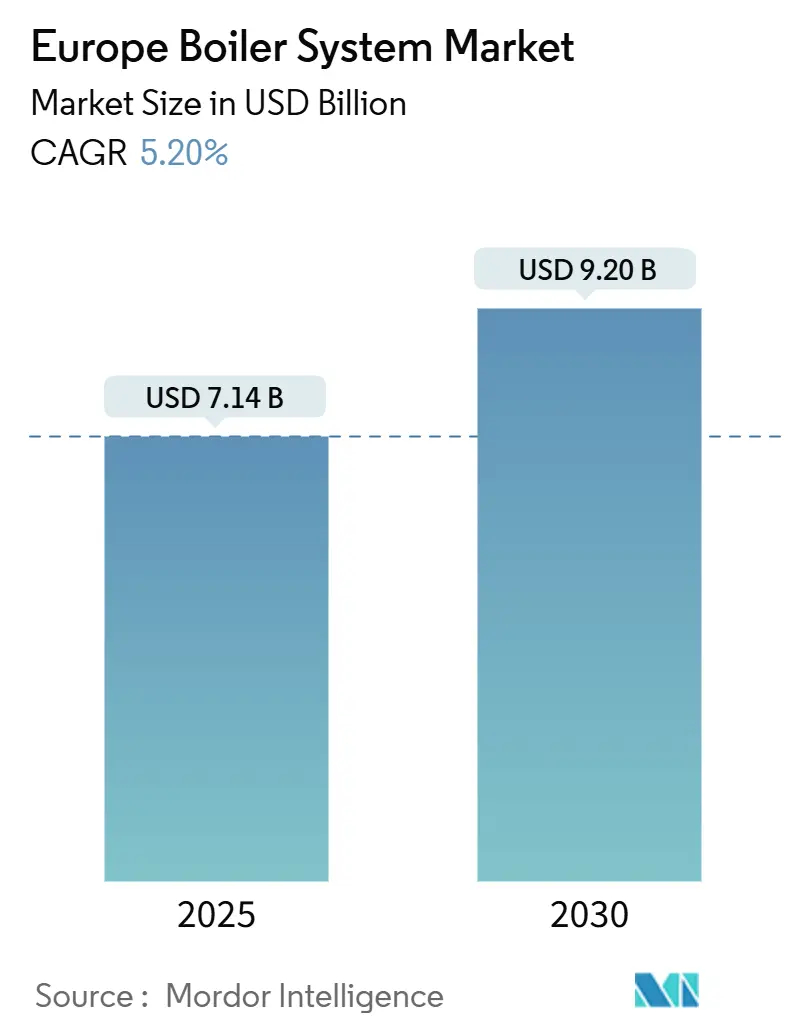

La taille du marché européen des systèmes de chaudières est estimée à 7,14 milliards USD en 2025 et devrait atteindre 9,20 milliards USD d'ici 2030, reflétant un CAGR de 5,20 %. La trajectoire de croissance est soutenue par des mandats stricts de performance énergétique de l'Union européenne, une activité croissante de rénovation des bâtiments et des objectifs ambitieux de décarbonisation qui accélèrent collectivement les cycles de renouvellement technologique. Les conceptions à condensation et prêtes à l'hydrogène gagnent du terrain car elles répondent aux seuils d'émissions sur le cycle de vie de plus en plus stricts, tandis que les commandes intelligentes permettent des économies de combustible supplémentaires grâce à un fonctionnement réactif à la demande. Les opérateurs tiennent compte des trajectoires de tarification du carbone lors de la planification des projets d'investissement, et beaucoup reportent les grandes mises à niveau aux combustibles fossiles au profit d'une électrification modulaire pouvant migrer vers une production verte au fil du temps. Les différences de mise en œuvre régionales façonnent encore l'adoption technologique ; les nations d'Europe occidentale appliquent des niveaux d'efficacité de base plus élevés, tandis que les marchés d'Europe orientale, soucieux des coûts, adoptent d'abord des améliorations progressives. Néanmoins, l'orientation politique générale reste uniforme : éliminer progressivement les actifs vieillissants à fortes émissions et les remplacer par des solutions connectées, compatibles avec les carburants du futur, qui réduisent le coût total de possession.

Principaux Enseignements du Rapport

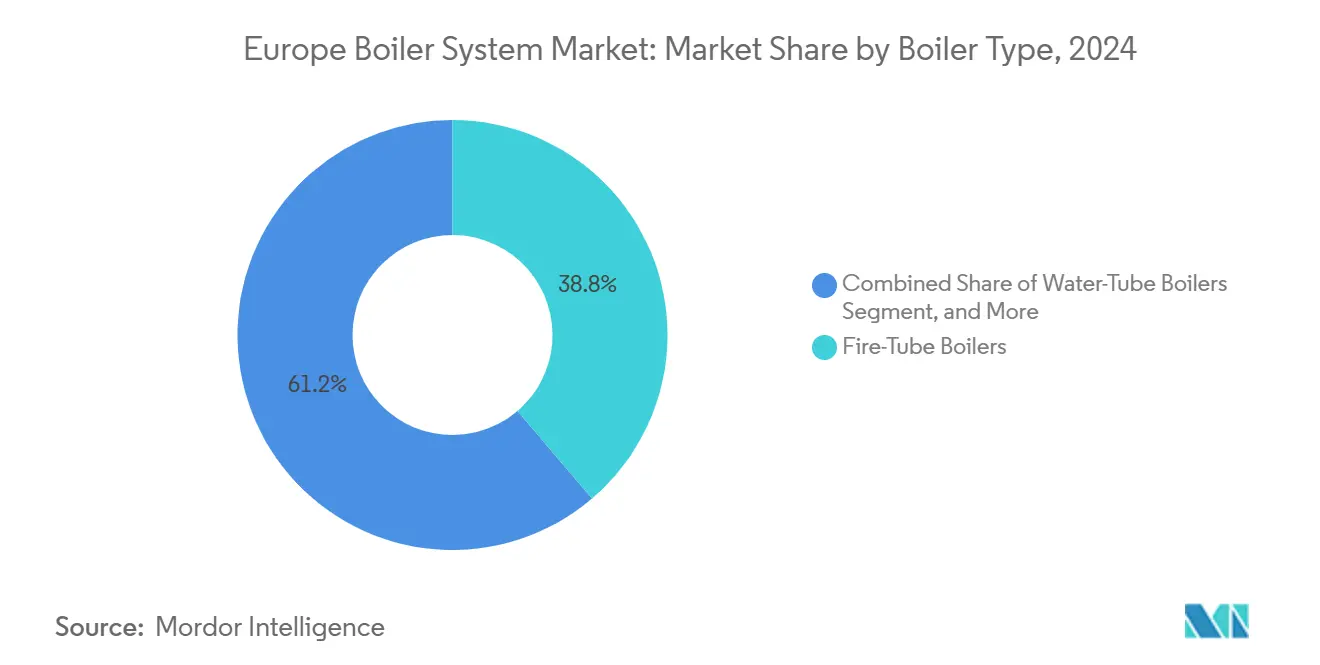

- Par type de chaudière, les conceptions à tubes de fumée ont capturé 38,76 % de la part du marché européen des systèmes de chaudières en 2024, tandis que les unités électriques devraient se développer à un CAGR de 6,23 % jusqu'en 2030.

- Par type de combustible, le gaz naturel représentait 47,91 % de la taille du marché européen des systèmes de chaudières en 2024 ; les solutions à mélange hydrogène ont affiché la croissance la plus rapide avec un CAGR de 6,11 % de 2024 à 2030.

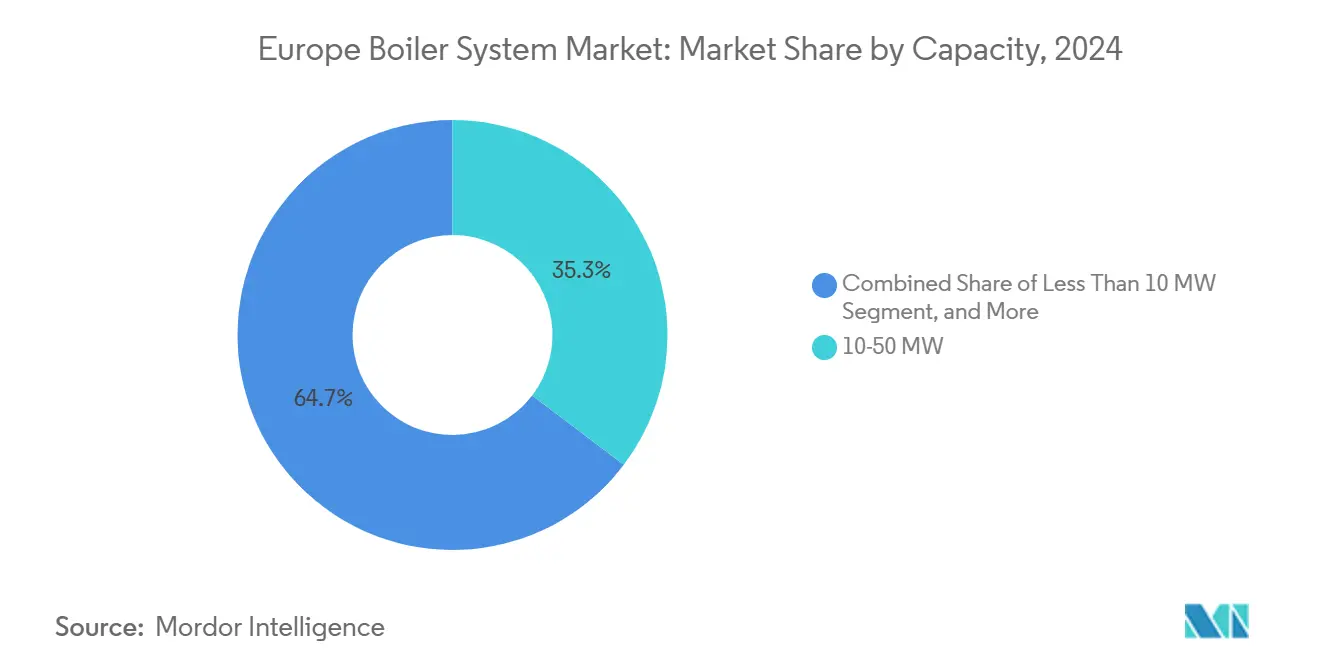

- Par capacité, le segment 10-50 MW était en tête avec une part de revenus de 35,32 % en 2024 ; cependant, les systèmes inférieurs à 10 MW devraient progresser à un CAGR de 6,37 % au cours de la même période.

- Par utilisateur final, les installations résidentielles représentaient une part de 42,66 % de la taille du marché européen des systèmes de chaudières en 2024, tandis que la demande industrielle devrait afficher le CAGR le plus élevé à 6,89 %.

- Par pays, l'Allemagne représentait 23,13 % des revenus de 2024, tandis que l'Espagne devrait enregistrer un CAGR de 5,33 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen des Systèmes de Chaudières

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Systèmes de Chauffage Écoénergétiques | +1.2% | À l'échelle de l'UE, plus forte en Allemagne, aux Pays-Bas et au Danemark | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Équipements de Chauffage | +0.9% | Mondial, concentré dans les pôles de fabrication d'Europe occidentale | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour le Chauffage à Faible Émission de Carbone | +0.8% | Programmes nationaux dans toute l'UE, avec une intensité variable selon les pays | Court terme (≤ 2 ans) |

| Demande de Remplacement du Parc de Chaudières Vieillissantes | +0.7% | À l'échelle de l'UE, particulièrement aiguë en Europe orientale | Moyen terme (2-4 ans) |

| Émergence de Modèles Commerciaux de Chaleur en tant que Service | +0.4% | Adoption précoce au Royaume-Uni, en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Objectifs de Déploiement de Chaudières Prêtes à l'Hydrogène | +0.3% | Concentrés dans les régions des vallées de l'hydrogène, pays de la mer du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Systèmes de Chauffage Écoénergétiques

La législation européenne sur la performance des bâtiments oblige les États membres à réduire leur consommation d'énergie primaire moyenne de 16 % d'ici 2030 et jusqu'à 22 % d'ici 2035, déclenchant une large dynamique de remplacement vers des actifs à condensation qui offrent couramment des rendements supérieurs à 95 %.[1]Parlement européen, "Bâtiments : les députés adoptent des plans pour réduire la consommation d'énergie et les émissions," europarl.europa.eu Les réseaux municipaux installent des modules à condensation haute puissance sur les réseaux de quartier, permettant aux opérateurs de moduler le débit et de réduire les fluctuations saisonnières de combustible. Les fabricants répondent au signal politique avec des solutions groupées combinant chaudières, stockage thermique et capteurs solaires thermiques sous une seule plateforme de contrôle qui orchestre le délestage de charge en fonction des tarifs en temps réel. Les installations industrielles obtiennent un retour sur investissement rapide en exploitant les profils de charge continue ; les économies réalisées sur le gaz compensent la prime du matériel en trois à cinq saisons de chauffage. Le mandat d'efficacité stimule également l'innovation dans les dispositifs de récupération des gaz de combustion qui récupèrent la chaleur latente, portant les rendements globaux du système à des niveaux proches de ceux des pompes à chaleur sans nécessiter une refonte complète du site.

Avancées Technologiques dans les Équipements de Chauffage

La volonté de l'Europe de développer une économie de l'hydrogène accélère le déploiement de chaudières certifiées pour un fonctionnement à 100 % H₂ à partir de 2025, menée par la gamme commerciale de Viessmann.[2]Viessmann, "Viessmann présente sa stratégie multimarca à l'ISH 2025," viessmann.com Les contrôleurs intelligents couplés intègrent des prévisions météorologiques et des analyses d'occupation, réduisant les heures de fonctionnement tout en préservant le confort. Les unités électriques se combinent avec des pompes à chaleur haute température et des batteries de stockage sur site pour tirer parti des fenêtres de réseau à forte proportion d'énergies renouvelables, et les configurations modulaires permettent aux installations d'empiler des cartouches de 250 kW jusqu'aux pics de demande, puis de réduire l'échelle sans pénalités d'efficacité. Les innovations en matière de biomasse se concentrent sur la combustion à vis sans fin et les échangeurs de chaleur à nettoyage automatique, améliorant la disponibilité pour les granulés de qualité variable. Dans toutes les catégories, les algorithmes de maintenance prédictive utilisent les données de vibration et de gaz de combustion pour prévenir les interruptions de service et réduire les pannes imprévues, une exigence cruciale pour les lignes industrielles critiques pour les processus.

Incitations Gouvernementales pour le Chauffage à Faible Émission de Carbone

Les subventions directes stimulent les décisions d'achat immédiates : le programme de mise à niveau des chaudières du Royaume-Uni rembourse jusqu'à 7 500 GBP (9 375 USD) par installation qualifiée, et l'Allemagne alloue 13,5 milliards EUR (14,9 milliards USD) jusqu'en 2030 pour les échanges d'équipements avec des taux de bonus atteignant 70 % pour les appareils prêts à l'hydrogène.[3]Gouvernement du Royaume-Uni, "Vérifiez si vous pouvez être éligible au programme de mise à niveau des chaudières," gov.uk Les subventions du Fonds d'innovation de l'UE financent des conversions industrielles à l'échelle de démonstration qui réduisent les risques liés à l'adoption précoce. Les crédits d'impôt complètent les transferts en espèces, permettant aux petites entreprises d'amortir les technologies premium sans éroder leur trésorerie. L'asymétrie géographique dans la valeur des incitations favorise des regroupements d'activités, car les entreprises voisines coordonnent les achats en gros, négocient des remises auprès des installateurs et partagent l'expertise en mise en service pour comprimer les délais des projets.

Demande de Remplacement du Parc de Chaudières Vieillissantes

Environ 40 % des chaudières européennes installées dépassent le seuil de service de 15 ans. Les budgets de maintenance gonflent et les temps d'arrêt non planifiés compromettent la continuité de la production, poussant les installations à anticiper les défaillances catastrophiques. Les suppressions réglementaires des modèles non condensants resserrent les fenêtres de mise à niveau, provoquant des goulots d'étranglement périodiques dans les installations et des pénuries de main-d'œuvre. Les propriétaires commerciaux visent des jalons de certification, reconnaissant que les systèmes obsolètes déprécient les valorisations des actifs et dissuadent les locataires potentiels à la recherche de certifications de bâtiments verts. Les États d'Europe orientale font face à la courbe la plus abrupte car les anciennes installations de l'ère soviétique dépassent désormais les plafonds d'émissions ; les fournisseurs occidentaux exploitent l'avantage du premier entrant, fournissant des kits clés en main ainsi que la formation des opérateurs pour naviguer dans des normes peu familières aux techniciens locaux.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes sur les Émissions Renforçant les Normes des Chaudières | -0.6% | À l'échelle de l'UE, avec une intensité d'application variable selon les États membres | Court terme (≤ 2 ans) |

| Dépenses d'Investissement Initiales Élevées pour les Chaudières à Condensation | -0.4% | Particulièrement aiguë en Europe orientale, dans les segments des PME | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour l'Installation Avancée de Chaudières | -0.3% | Allemagne, Pays-Bas, Royaume-Uni avec la plus forte intensité de pénurie | Moyen terme (2-4 ans) |

| Volatilité des Prix du Carbone dans l'UE Retardant les Investissements | -0.2% | Segments industriels dans toute l'UE, concentrés dans les secteurs à forte intensité de carbone | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les Émissions Renforçant les Normes des Chaudières

Les mises à jour successives de la directive européenne sur l'écoconception relèvent les plafonds de NOx et les seuils d'étiquetage énergétique, augmentant les coûts de R&D et prolongeant les cycles d'évaluation de la conformité. Les différents régimes de test des États membres entravent le déploiement fluide des produits et augmentent le risque de détention de stocks. Les opérateurs industriels évaluent les modernisations par rapport aux remplacements complets, mais suspendent souvent les investissements jusqu'à ce que le libellé final de la réglementation soit clarifié, ralentissant les carnets de commandes des fabricants de grande capacité.

Dépenses d'Investissement Initiales Élevées pour les Chaudières à Condensation

La tarification premium, combinée aux modernisations de ventilation et de drainage, étend les périodes de retour sur investissement au-delà de l'horizon de cinq ans acceptable pour de nombreuses petites et moyennes entreprises. Les installateurs d'Europe orientale font face à des obstacles de financement supplémentaires car les coûts du crédit local restent supérieurs aux moyennes occidentales. Même lorsque le calcul des économies de combustible est clair, les propriétaires à court de liquidités prolongent la durée de vie des unités atmosphériques, diluant ainsi la demande à court terme et poussant les fournisseurs à introduire des options de crédit-bail ou de chaleur en tant que service qui transfèrent les coûts des dépenses d'investissement aux dépenses d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chaudière : Les Systèmes Électriques Conduisent la Transition Technologique

Les unités à tubes de fumée ont conservé 38,76 % des revenus de 2024, mais les variantes électriques affichent la dynamique la plus élevée avec un CAGR de 6,23 %. Cette avancée reflète les programmes d'électrification des entreprises, les incitations à l'équilibrage du réseau et la baisse des coûts de l'énergie renouvelable qui réduisent l'écart des dépenses d'exploitation. De nombreuses installations adoptent des configurations hybrides, associant des enveloppes à gaz existantes à des bancs résistifs qui absorbent la production solaire excédentaire pendant les saisons intermédiaires. Les données de performance étayent les décisions de gestion ; la surveillance continue démontre que les piles hybrides atteignent des émissions de CO₂ par mégawattheure inférieures aux objectifs internes sans compromettre la qualité de la vapeur.

Dans toute l'Europe occidentale, les campus industriels relient les modules électriques aux microréseaux de campus équipés d'énergie éolienne et solaire, permettant la consommation sur site de kilowattheures autogénérés pendant les pics de production. Les châssis modulaires simplifient les expansions par phases, permettant aux propriétaires d'ajouter des blocs de 500 kW pour une capacité incrémentale plutôt que de surdimensionner une enveloppe de 10 MW. Le micrologiciel du contrôleur ajuste les séquences de mise à feu pour exploiter les creux de prix de l'électricité en cours de journée, et le cyclage automatique des services prolonge la durée de vie des étapes à tubes de fumée existantes.

Par Type de Combustible : Les Systèmes à Mélange Hydrogène Signalent la Direction Future

Le gaz naturel dominait avec une part de 47,91 %, grâce à ses réseaux de pipelines omniprésents, sa tarification au comptant transparente et la familiarité des installateurs. Néanmoins, les lignes à mélange hydrogène affichent un CAGR de 6,11 %, portées par l'initiative du Réseau Européen de l'Hydrogène, qui vise à moderniser les corridors de transmission pour des mélanges à 20 % de H₂ d'ici le milieu de la décennie. Le changement de portefeuille de Viessmann vers des chaudières tolérant des pourcentages croissants d'hydrogène réduit le risque d'investissement pour les clients, car les équipements installés aujourd'hui respecteront les futures réglementations sur les combustibles sans nécessiter de remplacement.

Les projets pilotes aux Pays-Bas et en Allemagne rapportent des dynamiques de combustion stables à des mélanges à 30 %, atténuant les préoccupations de sécurité et accélérant les approbations réglementaires. Les complexes industriels co-localisés avec des électrolyseurs intègrent des flux d'hydrogène directs, contournant les frais de réseau. En Espagne, les services publics lancent des appels d'offres pour des contrats de cogénération stipulant la compatibilité avec l'hydrogène pour assurer la conformité avec les quotas d'émissions de 2030. Les niches au fioul et à la biomasse persistent dans les sites hors réseau, mais même ces applications explorent des mélanges de carburants synthétiques et la récupération de chaleur résiduelle comme moyen d'atténuer la volatilité de l'approvisionnement.

Par Capacité : Les Systèmes à Petite Échelle Captent la Demande Décentralisée

La tranche 10-50 MW était en tête à 35,32 % en 2024, répondant aux boucles de chaleur de quartier de taille moyenne, aux campus universitaires et aux clusters d'industrie légère. Les packages inférieurs à 10 MW croissent au rythme le plus rapide de 6,37 % à mesure que les concepts électrifiés et modulaires pénètrent le logement collectif et la fabrication artisanale. Les installations décentralisées réduisent les pertes de transmission et sont éligibles aux tarifs de rachat lorsqu'elles sont intégrées à des panneaux photovoltaïques en toiture, améliorant l'économie pour les propriétaires.

Les opérateurs de chaleur en tant que service ciblent ces nœuds plus petits, déployant des flottes de modules standardisés de 1,5 MW surveillés depuis des salles de contrôle centrales. L'analyse prédictive planifie la maintenance lorsqu'une capacité de réserve existe ailleurs dans le réseau, maximisant la disponibilité tout en réduisant le kilométrage des techniciens. Dans l'industrie lourde, les géants dépassant 100 MW restent essentiels pour les craqueurs chimiques et les papeteries. Pourtant, même dans ces contextes, les gestionnaires subdivisent la capacité en clusters modulaires pouvant progressivement passer aux carburants verts sans scénario de défaillance en point unique.

Par Utilisateur Final : Le Secteur Industriel Mène l'Accélération de la Croissance

Le parc résidentiel représente encore 42,66 % de la valeur installée, mais la demande industrielle progresse à un CAGR de 6,89 %. Les secteurs à forte intensité énergétique font face à des augmentations annuelles des coûts du Système d'Échange de Quotas d'Émissions de l'UE, rendant les actifs à haute efficacité ou prêts à l'hydrogène essentiels au maintien des marges. Les lignes de processus continus pour la stérilisation alimentaire, les produits pharmaceutiques et le recuit des métaux adoptent l'électrification pour atteindre des fenêtres de température plus précises et des temps de montée en température plus courts, réduisant ainsi les taux de rebut.

Les propriétaires commerciaux, en revanche, échelonnent les mises à niveau principalement lors des ruptures de bail lorsque les budgets d'amélioration des locataires sont actifs. Ils préfèrent les systèmes à gaz à condensation complétés par des pompes à chaleur air-air pour obtenir les certifications BREEAM ou LEED qui améliorent les primes locatives. Les opérateurs de centres de données combinent des chaudières à gaz et électriques redondantes pour assurer le chauffage aux pics hivernaux ainsi que le contrôle de l'humidité tout au long de l'année, tout en exploitant la chaleur résiduelle des serveurs pour les serres voisines.

Analyse Géographique

L'Allemagne conserve sa position de leader avec une part de 23,13 % en 2024, grâce à sa charge industrielle importante, ses taux élevés de rénovation et un pool d'incitations de 13,5 milliards EUR qui rembourse jusqu'à 70 % des installations prêtes à l'hydrogène. Les codes de construction fédéraux imposent des cheminées à faible teneur en NOx et des seuils d'efficacité saisonnière minimaux, accélérant les remplacements dans les rénovations de bureaux et les infrastructures publiques. Les fabricants utilisent la crédibilité du marché intérieur pour exporter des packages clés en main dans toute l'Europe centrale, renforçant les économies d'échelle et l'emploi national.

L'Espagne affiche la progression la plus rapide avec un CAGR de 5,33 % car son Plan National Énergie et Climat oriente les subventions vers des options de chaleur électrifiée et renouvelable. Les remises résidentielles atteignant 70 % du coût de l'appareil déclenchent des vagues d'achats en gros chaque trimestre ; les installateurs régionaux peinent à satisfaire la demande, ce qui favorise la consolidation et les coentreprises avec les fournisseurs d'équipements. Les profils de réseau méditerranéens riches en production solaire offrent des tarifs d'électricité à l'utilisation plus bas en milieu de journée, encourageant l'installation de chaudières électriques et hybrides qui tirent parti de l'abondance de l'offre.

Le parc vieillissant d'Europe orientale représente un boom latent. La Pologne et la République tchèque remplacent les cheminées à charbon et au fioul de l'ère soviétique par des unités à gaz à condensation reliées à des réseaux de pipelines en expansion, en s'appuyant sur les fonds de cohésion de l'UE. Les États nordiques améliorent leurs boucles de quartier déjà robustes en ajoutant de grands blocs prêts à l'hydrogène permettant la commutation saisonnière de combustible entre le biogaz, l'excédent d'énergie éolienne et le futur méthane synthétique. Les rythmes réglementaires divers à travers le continent obligent les fournisseurs à maintenir des arsenaux de certification multi-pays et une ingénierie commerciale localisée pour interpréter des bulletins de conformité en constante évolution.

Paysage Concurrentiel

Le marché européen des systèmes de chaudières présente une concentration modérée. Vaillant Group, Robert Bosch, Viessmann Climate Solutions et BDR Thermea fournissent collectivement une large gamme de technologies, des combis muraux résidentiels de 15 kW aux trains d'installations de quartier de 2 GW, offrant une couverture multi-marques alignée sur des gammes de prix variées. L'intensité concurrentielle s'intensifie autour des modèles à condensation et prêts à l'hydrogène où les obstacles réglementaires dissuadent les entrants plus petits. Les fournisseurs allouent 5 à 8 % de leur chiffre d'affaires annuel à la R&D, en privilégiant la reconception des brûleurs, les mises à niveau de la logique de contrôle et les matériaux capables de résister à la fragilisation par l'hydrogène.

Les mouvements stratégiques s'orientent vers l'intégration verticale et les modèles de revenus récurrents. Les contrats de chaleur en tant que service regroupent le financement des actifs, l'approvisionnement en combustible et la maintenance prédictive en frais par mégawattheure, lissant ainsi les flux de trésorerie pour les utilisateurs finaux et établissant des relations pluriannuelles. Bosch étend sa suite IoT en intégrant des passerelles d'analyse en périphérie qui transmettent des diagnostics en temps réel aux tableaux de bord en nuage, réduisant les appels de service sur site de 30 %. L'expansion de 50 millions EUR de BDR Thermea aux Pays-Bas double la production prête à l'hydrogène, répondant aux exigences des appels d'offres de 2025 dans les vallées énergétiques de la mer du Nord.

Les fusions et acquisitions reconfigurent les chaînes d'approvisionnement. Le rachat de Viessmann Climate Solutions par Carrier Global pour 12 milliards EUR renforce l'échelle et unit des portefeuilles complémentaires couvrant la distribution hydronique, les pompes et les commandes numériques. L'acquisition de Leroux Lotz par Boccard renforce ses capacités dans les sphères industrielles à haute pression. Les investissements en capacité adaptative reflètent l'anticipation d'un pic à mi-décennie de la demande compatible avec l'hydrogène une fois que l'infrastructure des corridors sera mature en Belgique, en Allemagne et au Danemark.

Leaders du Secteur Européen des Systèmes de Chaudières

Daikin Industries Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe B.V.

Danfoss A/S

Vaillant Group GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Vaillant Group a lancé une plateforme de maintenance prédictive basée sur le nuage qui s'intègre à son portefeuille de chaudières commerciales et garantit une disponibilité de la flotte de 98 % dans le cadre de nouveaux contrats de service par abonnement.

- Juillet 2025 : BDR Thermea s'est associé à Gasunie pour piloter un projet de chauffage urbain à 100 % hydrogène aux Pays-Bas, installant trois chaudières de 15 MW qui alimenteront un réseau municipal d'ici l'hiver 2026.

- Avril 2025 : Bosch a commencé la construction d'une ligne de fabrication de chaudières prêtes à l'hydrogène d'une valeur de 85 millions EUR (92 millions USD) en Bavière, visant une capacité de démarrage en 2026 de 120 000 unités par an.

- Février 2025 : Viessmann a dévoilé une chaudière résidentielle compacte prête à l'hydrogène d'une puissance nominale de 20 kW atteignant 99 % d'efficacité saisonnière, dont la production en série est prévue au quatrième trimestre 2025.

Périmètre du Rapport sur le Marché Européen des Systèmes de Chaudières

Les équipements de chauffage sont des équipements conçus pour fournir de la chaleur pour différentes opérations et sont utilisés dans diverses applications résidentielles, commerciales et industrielles, notamment les chaudières, les radiateurs, les pompes à chaleur et d'autres applications. Les utilisateurs finaux industriels comprennent les industries alimentaires et des boissons, le pétrole et le gaz, les produits pharmaceutiques, les industries chimiques, etc.

Le rapport sur le marché européen des systèmes de chaudières est segmenté par type de chaudière (chaudières à tubes de fumée, chaudières à tubes d'eau, chaudières électriques, chaudières à condensation), type de combustible (gaz naturel, fioul, biomasse, électrique, mélange hydrogène), capacité (moins de 10 MW, 10-50 MW, 51-100 MW, plus de 100 MW), utilisateur final (résidentiel, commercial, industriel) et géographie (Royaume-Uni, Allemagne et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chaudières à Tubes de Fumée |

| Chaudières à Tubes d'Eau |

| Chaudières Électriques |

| Chaudières à Condensation |

| Gaz Naturel |

| Fioul |

| Biomasse |

| Électrique |

| Mélange Hydrogène |

| Moins de 10 MW |

| 10 - 50 MW |

| 51 - 100 MW |

| Plus de 100 MW |

| Résidentiel |

| Commercial |

| Industriel |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Belgique |

| Danemark |

| Suède |

| Norvège |

| Finlande |

| Pologne |

| République Tchèque |

| Autriche |

| Suisse |

| Russie |

| Reste de l'Europe |

| Par Type de Chaudière | Chaudières à Tubes de Fumée |

| Chaudières à Tubes d'Eau | |

| Chaudières Électriques | |

| Chaudières à Condensation | |

| Par Type de Combustible | Gaz Naturel |

| Fioul | |

| Biomasse | |

| Électrique | |

| Mélange Hydrogène | |

| Par Capacité | Moins de 10 MW |

| 10 - 50 MW | |

| 51 - 100 MW | |

| Plus de 100 MW | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Industriel | |

| Par Pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Belgique | |

| Danemark | |

| Suède | |

| Norvège | |

| Finlande | |

| Pologne | |

| République Tchèque | |

| Autriche | |

| Suisse | |

| Russie | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché européen des systèmes de chaudières ?

Le marché est évalué à 7,14 milliards USD en 2025 et devrait atteindre 9,20 milliards USD d'ici 2030.

Quel type de chaudière connaît la croissance la plus rapide en Europe ?

Les conceptions électriques enregistrent la croissance prévisionnelle la plus élevée avec un CAGR de 6,23 % jusqu'en 2030, portées par les objectifs d'électrification industrielle.

Comment les incitations de l'UE influencent-elles les mises à niveau des chaudières ?

Des programmes tels que le fonds de 13,5 milliards EUR de l'Allemagne et les subventions de 7 500 GBP du Royaume-Uni accélèrent l'adoption de systèmes prêts à l'hydrogène et couplés aux pompes à chaleur en réduisant les coûts initiaux.

Pourquoi l'Espagne est-elle le marché national à la croissance la plus rapide ?

Des subventions robustes remboursant jusqu'à 70 % du coût de l'appareil et une production solaire élevée qui améliore l'économie du chauffage électrique propulsent l'Espagne à un CAGR de 5,33 % jusqu'en 2030.

Quels combustibles domineront les futures installations de chaudières ?

Le gaz naturel reste prédominant, mais les systèmes à mélange hydrogène et entièrement compatibles à l'hydrogène affichent la croissance la plus forte en raison des trajectoires de décarbonisation de l'UE.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché présente une concentration modérée ; les cinq premiers acteurs contrôlent près de 60 % des revenus, tandis que les entreprises de niche prospèrent dans des segments spécialisés tels que la biomasse et les unités électriques micro-modulaires.

Dernière mise à jour de la page le: