Taille et part du marché des lubrifiants en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

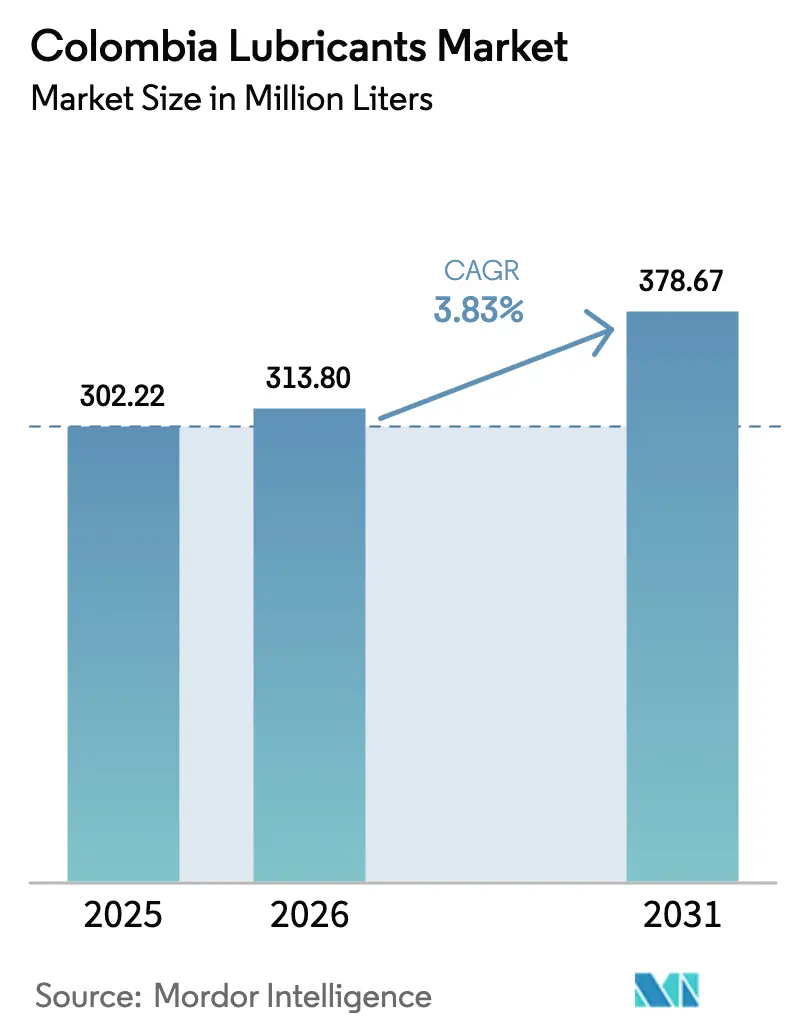

| Taille du marché de l'année de base (2025) | 302.22 Millions de litres |

| Volume du Marché (2026) | 313.80 Millions de litres |

| Volume du Marché (2031) | 378.67 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

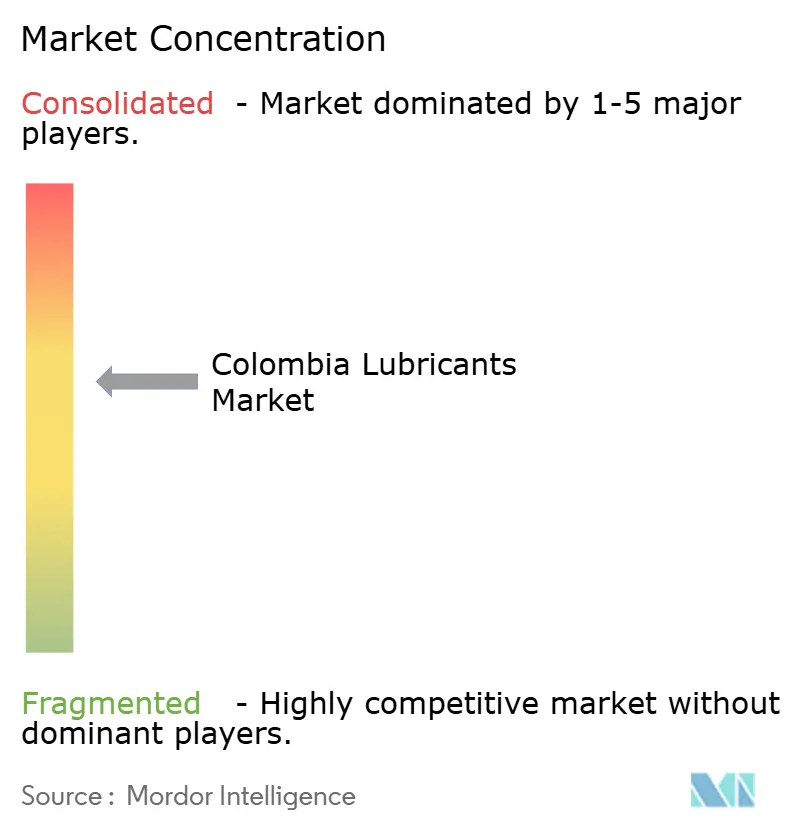

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants en Colombie par Mordor Intelligence

La taille du marché des lubrifiants en Colombie devrait passer de 302,22 millions de litres en 2025 à 313,80 millions de litres en 2026, et les prévisions indiquent qu'elle atteindra 378,67 millions de litres d'ici 2031, avec un TCAC de 3,83 % sur la période 2026-2031. Le principal moteur de la croissance à court terme est le rebond des immatriculations de nouveaux véhicules et de motos. La croissance à moyen terme est influencée par les importantes dépenses d'investissement industriel d'Ecopetrol, qui accroissent la demande d'huiles pour turbines, hydrauliques et de transformateurs. L'évolution vers les transmissions à variation continue et à double embrayage stimule la demande de grades spéciaux de fluide de transmission automatique (ATF). Par ailleurs, les programmes OEM adossés à des garanties favorisent l'adoption des huiles synthétiques, bien que les huiles minérales continuent de dominer dans les zones rurales. La dynamique concurrentielle s'intensifie alors que Terpel intègre les actifs locaux d'ExxonMobil, que Saudi Aramco restructure Primax, et que les acteurs mondiaux défendent leurs parts de marché avec des portefeuilles de produits haute performance conformes aux normes API SP et ILSAC GF-6B. L'approvisionnement en huile de base reste un défi structurel, les importations de Groupe III étant soumises à la volatilité du fret et à des délais d'approvisionnement pouvant atteindre huit semaines.

Principaux enseignements du rapport

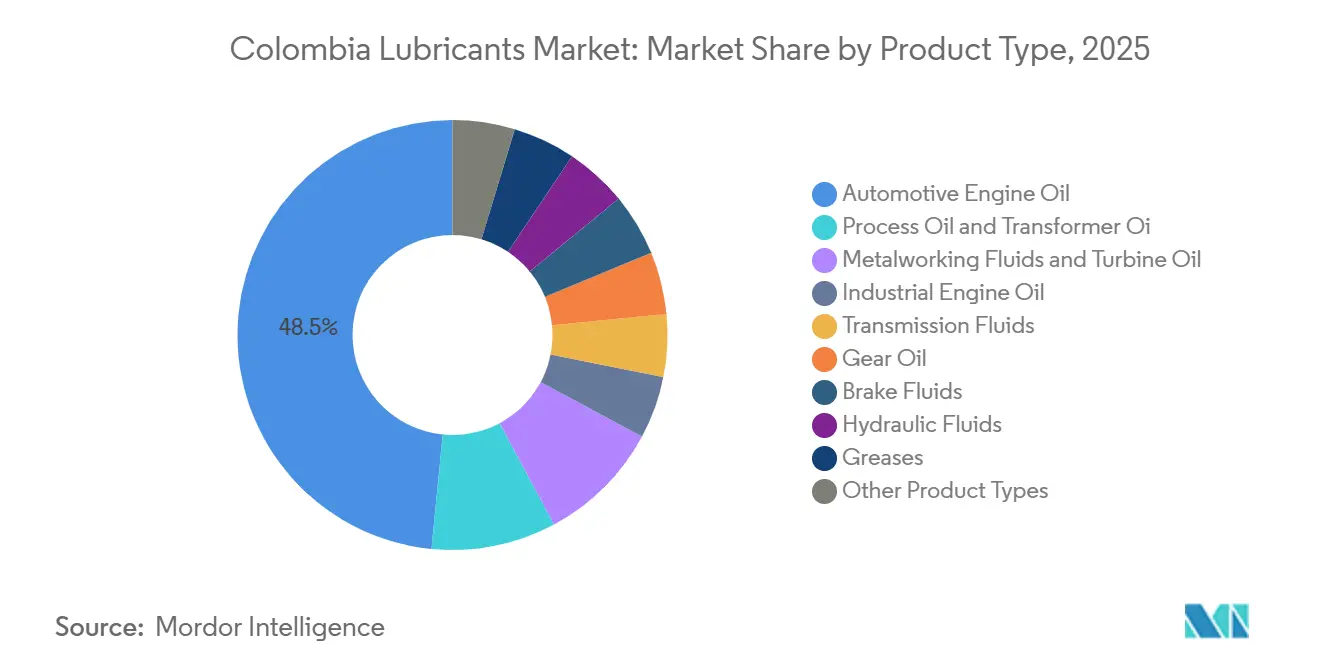

- Par type de produit, l'huile moteur automobile a représenté 48,45 % de la part du marché des lubrifiants en Colombie en 2025, tandis que les fluides de transmission devraient progresser à un TCAC de 4,68 % jusqu'en 2031.

- Par type de stock de base, les lubrifiants à base d'huile minérale ont représenté 63,50 % de la part du marché des lubrifiants en Colombie en 2025, tandis que les lubrifiants synthétiques devraient croître à un TCAC de 4,38 % jusqu'en 2031.

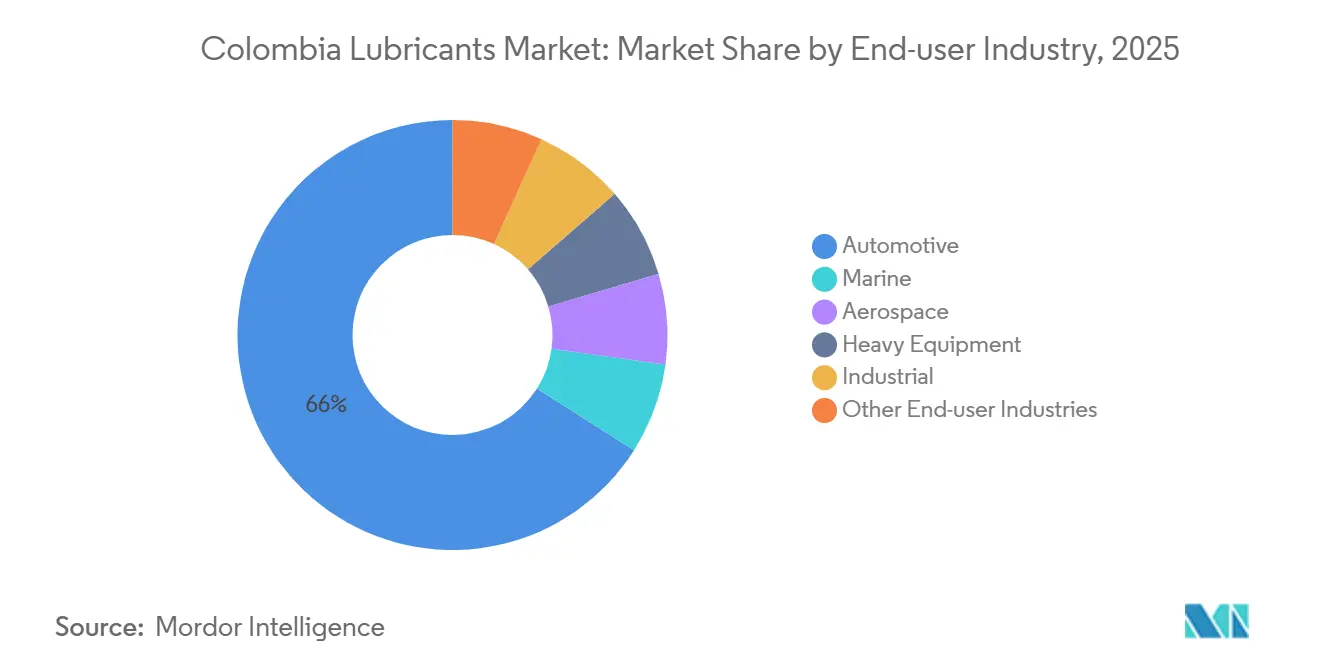

- Par secteur d'utilisation finale, l'automobile a capté 66,00 % de la part du marché des lubrifiants en Colombie en 2025, tandis que le secteur industriel devrait croître à un TCAC de 4,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rebond du parc de véhicules et de motos | +1.2% | National, avec des gains précoces à Bogotá, Medellín, Cali | Court terme (≤ 2 ans) |

| Rebond des dépenses d'investissement industriel dans les mines et l'énergie | +0.9% | Corridor andin, côte caraïbe (Cerrejón, Cartagena) | Moyen terme (2-4 ans) |

| Programmes OEM adossés à des garanties pour les synthétiques premium | +0.7% | Centres urbains, pôles de flottes commerciales | Moyen terme (2-4 ans) |

| Incitation fiscale sur l'huile de palme favorisant les bio-lubrifiants | +0.3% | Plaines orientales (Meta, Casanare), Magdalena Medio | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive nécessitant des fluides haute performance | +0.5% | Corridors industriels, opérations minières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond du parc de véhicules et de motos

Les ventes de véhicules particuliers ont augmenté de 26,5 % en glissement annuel pour atteindre 254 205 unités en 2025, inversant trois années de baisses consécutives et accroissant la demande de lubrifiants à Bogotá, Medellín, Cali et dans les villes secondaires. Les modèles hybrides et électriques à batterie ont contribué à 34,5 % du volume supplémentaire, créant un marché de l'après-vente divisé où les véhicules à combustion interne nécessitent des huiles API SP, tandis que les véhicules électriques ont besoin de graisses spéciales et de fluides diélectriques. Les immatriculations de motos, qui ont historiquement dépassé celles des voitures particulières, continuent de soutenir la demande d'huiles deux-temps et quatre-temps dans les ateliers sensibles aux coûts. Les embouteillages en circulation urbaine réduisent les intervalles de vidange effectifs malgré l'utilisation d'huiles synthétiques. Les concessionnaires proposent désormais des huiles approuvées par les OEM associées à des forfaits d'entretien prépayés, ce qui génère une valeur au litre plus élevée même si l'adoption des huiles synthétiques modère la croissance globale des volumes.

Rebond des dépenses d'investissement industriel dans les mines et l'énergie

Le programme d'investissement 2026 d'Ecopetrol, évalué entre 5,7 milliards et 7,0 milliards USD, est axé sur la modernisation des raffineries et de nouvelles turbines à gaz à cycle combiné, ce qui accroît la demande d'huiles pour turbines ISO VG 32 et 46, d'huiles pour transformateurs et de fluides hydrauliques. Les activités minières hors secteur charbonnier, notamment l'or, le nickel et le cuivre en Antioquia et Chocó, se développent, stimulant le besoin d'huiles pour engrenages lourds et de graisses capables de résister à des charges de choc élevées. ExxonMobil a documenté le cas d'une mine colombienne qui a multiplié par cinq les intervalles de vidange d'huile pour engrenages et réalisé des économies annuelles de 200 000 USD grâce à l'huile pour engrenages synthétique Mobil SHC 632. Les opérateurs de production d'électricité pilotent des systèmes d'analyse d'huile en temps réel pour la maintenance prédictive, encourageant davantage l'utilisation d'huiles synthétiques haute performance.

Programmes OEM adossés à des garanties pour les synthétiques premium

Renault, Kia, Mazda et Toyota imposent désormais l'utilisation d'huiles moteur entièrement synthétiques ou semi-synthétiques en Colombie pour protéger les turbocompresseurs et les systèmes de post-traitement. Des produits tels que les gammes Oiltec et Ultrek de Terpel, Shell Helix Ultra et Mobil 1, qui bénéficient de multiples approbations OEM, sont vendus avec des primes allant jusqu'à 50 % par rapport aux huiles minérales. Les opérateurs de flottes adoptent des huiles synthétiques 15W-40 et 10W-30, qui prolongent les intervalles d'entretien de 10 000 km à 25 000 km, réduisant ainsi les temps d'arrêt et les coûts de main-d'œuvre. Un transporteur de fret a signalé une multiplication par six de la durée de vie des roulements et des économies annuelles de 85 000 USD grâce à l'utilisation de la graisse synthétique Mobilith SHC 007. Les grandes usines de mélange certifiées ISO 9001 bénéficient des exigences de garantie qui orientent les volumes vers les marques approuvées.

Incitation fiscale sur l'huile de palme favorisant les bio-lubrifiants

La Colombie a produit 1,89 million de tonnes métriques d'huile de palme en 2024 et offre des crédits d'impôt pour le mélange de bio-lubrifiants, bien que la production actuelle reste limitée à des volumes pilotes dans les régions de Meta et Casanare. Les coopératives de petits exploitants manquent de capacité d'estérification, et les réglementations sur les marchés publics n'imposent pas de teneur en bio-matières. Fedepalma estime que les bio-lubrifiants pourraient utiliser 50 000 tonnes métriques d'huile de palme par an d'ici 2030 si un soutien politique est mis en place. Cependant, les contraintes budgétaires ont retardé la législation pertinente en 2025. À l'heure actuelle, les fluides hydrauliques biosourcés et les huiles pour tronçonneuses restent des produits de niche, principalement commercialisés auprès des opérateurs forestiers soucieux de l'environnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie structurelle d'huiles de base de Groupe II/III et d'additifs | -0.8% | National, aiguë dans les pôles de mélange de Bogotá et Medellín | Court terme (≤ 2 ans) |

| Plafonnement des prix par le gouvernement comprimant les marges des distributeurs | -0.5% | National, plus sévère dans les réseaux de stations-service réglementées | Moyen terme (2-4 ans) |

| Importations par circuits parallèles compromettant les normes de qualité | -0.3% | Régions frontalières (Cúcuta, Ipiales), circuits de vente au détail informels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des prix par le gouvernement comprimant les marges des distributeurs

Les prix des carburants au détail sont réglementés par le ministère des Mines et de l'Énergie, et les exploitants de stations combinent les lubrifiants avec l'essence pour attirer les clients[1]Ministerio de Minas y Energía, "Resolución de Precios de Combustibles 2025," minenergia.gov.co. En 2025, le peso s'est déprécié de 8 % par rapport au dollar, augmentant les coûts des lubrifiants à l'importation. Cependant, les distributeurs de stations-service n'ont pas pu répercuter intégralement ces hausses de coûts sur les clients sans risquer un transfert vers les vendeurs du marché parallèle. Cette pression sur les marges favorise la consolidation du marché, comme en témoigne l'opération en cours d'Uno Corp visant à acquérir Primax.

Importations par circuits parallèles compromettant les normes de qualité

Les huiles contrefaites entrant par des passages informels à Cúcuta, Ipiales et Leticia représentaient 10 % à 15 % du volume national en 2024, selon les groupements professionnels. Ces produits ne satisfont fréquemment pas aux normes NTC de viscosité et de point d'éclair, entraînant des dommages prématurés aux moteurs. Bien que la Superintendencia de Industria y Comercio ait proposé une traçabilité par code QR pour remédier à ce problème, elle se heurte à des difficultés en raison de ressources d'inspection limitées[2]Superintendencia de Industria y Comercio, "Proyecto de Código QR para Lubricantes," sic.gov.co. Les fabricants de lubrifiants authentiques doivent prioriser l'éducation des consommateurs et les audits de circuits de distribution pour préserver leur réputation de marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fluides de transmission dépassent les huiles moteur

L'huile moteur automobile représentait 48,45 % de la part du marché des lubrifiants en Colombie en 2025, portée par le parc de 3,2 millions de véhicules particuliers du pays. Cependant, les fluides de transmission devraient croître à un TCAC de 4,68 % jusqu'en 2031, soutenus par les ventes croissantes de transmissions à variation continue, à double embrayage et automatiques à huit rapports nécessitant des ATF approuvés Dexron VI ou Mercon LV. En conséquence, la taille du marché des fluides de transmission se développe plus rapidement que celle des huiles moteur, bien que des intervalles de vidange d'ATF plus longs compensent partiellement la croissance des volumes. Les huiles pour engrenages spéciales et les fluides hydrauliques répondent aux besoins croissants des flottes minières et de construction. Par exemple, le Mobil SHC 632 d'ExxonMobil a réduit les coûts de lubrifiants de 200 000 USD sur un site minier, soulignant la valeur de la durabilité synthétique. Les catégories de niche telles que les liquides de frein et les fluides de travail des métaux restent essentielles pour la conformité aux normes ISO et ASTM, tandis que les huiles pour transformateurs et turbines deviennent plus pertinentes à mesure que l'infrastructure électrique se modernise.

Des effets de second ordre influencent le mix produit. L'adoption des véhicules électriques réduit la demande d'huiles moteur mais accroît le besoin de graisses haute performance et de liquides de refroidissement diélectriques pour stabiliser les températures des batteries. Les graisses complexes au sulfonate de calcium répondent aux applications à forte charge dans l'agriculture et les mines, où les risques de contamination sont importants. Les huiles de process pour le caoutchouc et les plastiques bénéficient des investissements pétrochimiques croissants de la Colombie, mais restent un segment mineur en termes de volume global.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de stock de base : les synthétiques progressent grâce aux obligations de garantie

Les huiles minérales détenaient 63,50 % de la part du marché des lubrifiants en Colombie en 2025, les deux-roues, les équipements agricoles et les ateliers ruraux privilégiant le rapport coût-efficacité. Cependant, les lubrifiants synthétiques devraient croître à un TCAC de 4,38 % jusqu'en 2031, portés par les exigences de garantie OEM pour les synthétiques intégraux notés API SP dans les moteurs à essence turbocompressés et diesel à rampe commune. Les semi-synthétiques comblent les écarts d'accessibilité en mélangeant des huiles de base de Groupe II avec des polyalphaoléfines. Les pénuries structurelles d'huiles de base de Groupe III limitent l'approvisionnement, obligeant les mélangeurs à prioriser les circuits OEM à forte marge. Les lubrifiants biosourcés restent en phase expérimentale, avec des programmes pilotes dans les régions de Meta et Casanare validant les huiles hydrauliques à base d'esters de palme. Cependant, l'absence de capacité d'estérification à grande échelle freine la commercialisation malgré les incitations fiscales.

Par secteur d'utilisation finale : le segment industriel s'accélère

Le segment automobile représentait 66,00 % de la taille du marché des lubrifiants en Colombie en 2025. Cependant, les applications industrielles devraient croître à un TCAC de 4,44 % jusqu'en 2031, soutenues par les investissements d'Ecopetrol de 5,7 à 7,0 milliards USD dans les raffineries et la production d'électricité. Les flottes de véhicules commerciaux consomment des volumes importants de synthétiques diesel 15W-40 et 10W-30, tandis que les deux-roues dans les villes secondaires soutiennent la demande d'huiles minérales à faible viscosité. Les équipements lourds dans les mines et la construction stimulent la demande d'huiles pour engrenages ISO 100-320 et de graisses NLGI 2. Les applications marines et aérospatiales restent de niche, tandis que les volumes sur les plateformes numériques sont encore émergents, offrant un potentiel pour les services directs aux consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Bogotá, Medellín, Cali, Barranquilla et Bucaramanga représentent collectivement la majorité de la taille du marché des lubrifiants en Colombie, reflétant des parcs de véhicules denses et une activité industrielle concentrée. Bogotá est en tête dans l'adoption des lubrifiants synthétiques en raison des garanties OEM imposées par les concessionnaires. Les industries textile et agroalimentaire de Medellín consomment des volumes importants de fluides hydrauliques et de travail des métaux, tandis que le rôle logistique de Cali à proximité du port du Pacifique stimule la demande d'ATF et d'huiles moteur diesel parmi les flottes commerciales. La raffinerie de Cartagena produit des huiles de base de Groupe I et une quantité limitée de Groupe II, répondant à la demande côtière et réduisant les délais d'importation pour certains produits.

Les villes secondaires telles que Pereira, Manizales et Villavicencio dépassent la croissance nationale en raison du développement des infrastructures et de la mécanisation agricole accrue. Villavicencio sert de pôle pour les lubrifiants dans les régions pétrolières et d'élevage des Llanos Orientales, y compris des projets pilotes de bio-lubrifiants utilisant l'huile de palme locale. Les villes frontalières comme Cúcuta et Ipiales font face à une pénétration plus élevée du marché parallèle, qui nuit aux ventes de marques reconnues alors que les contrebandiers exploitent les différences de prix avec le Venezuela et l'Équateur. Le corridor andin, s'étendant de Pasto à Bogotá et Bucaramanga, reste un pôle industriel avec une demande significative de synthétiques à haute résistance au film dans les mines, le ciment et la métallurgie.

Les centrales électriques côtières et les pôles pétrochimiques de Barranquilla et Cartagena maintiennent une demande stable d'huiles pour turbines et transformateurs. L'intégration des énergies renouvelables stimule la demande de fluides diélectriques capables de gérer des fluctuations de tension plus élevées, représentant un segment de niche mais en croissance rapide. Les disparités régionales dans l'adoption des lubrifiants synthétiques persistent, les centres urbains dépassant 30 % de part de synthétiques, tandis que les zones rurales restent en dessous de 10 %. Cela présente des opportunités à long terme de premiumisation à mesure que l'application des garanties et l'économie des flottes évoluent.

Paysage concurrentiel

L'acquisition par Terpel de l'usine de lubrifiants colombienne d'ExxonMobil et de son réseau de distribution pour 271,2 milliards COP (59,6 millions USD) fin 2025, suivie d'un accord sur un terminal portuaire en 2026, consolide les parts de marché sous une plateforme unifiée. Shell, Chevron et TotalEnergies importent des produits finis ou opèrent des partenariats de mélange, maintenant leurs positions dans les segments premium grâce à de solides recommandations OEM. Primax Colombia, avec 1 024 stations et une usine de mélange, attend l'approbation réglementaire pour son acquisition par Uno Corp. L'actif avait précédemment changé de propriétaire lorsque Saudi Aramco a acquis le groupe Primax de Grupo Romero pour 3,5 milliards USD en mars 2025.

Les acteurs locaux tels que COÉXITO et Petromil s'adressent aux marchés industriels et agricoles de niche avec des prix compétitifs et une logistique régionale. La concurrence du marché parallèle pousse les mélangeurs formels à se différencier par des synthétiques approuvés sous garantie, des programmes de fidélité et des analyses de maintenance prédictive. Les opportunités émergentes incluent les graisses spécifiques aux véhicules électriques et les liquides de refroidissement diélectriques, où aucune marque dominante n'a encore émergé malgré la vente de 19 724 véhicules électriques à batterie en 2025. La distribution numérique représente moins de 5 % du total des ventes de lubrifiants, offrant un potentiel de disruption par des modèles d'abonnement directs aux consommateurs.

Les investissements internationaux soulignent l'importance stratégique du marché colombien. Repsol vise à doubler son EBITDA mondial des lubrifiants à 126 millions EUR d'ici 2030, identifiant la Colombie comme une cible clé en Amérique latine. Gulf Oil exploite le réseau de stations de REFAX pour explorer l'entrée sur le marché, tandis que les acquisitions régionales de l'indépendant brésilien Moove suggèrent de potentielles futures offres en Colombie. Si la consolidation peut améliorer l'échelle de mélange et la logistique, le contrôle réglementaire pourrait nécessiter des cessions pour maintenir l'équilibre concurrentiel.

Leaders du secteur des lubrifiants en Colombie

Chevron Corporation

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Organización Terpel S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : La Colombie a annoncé qu'elle n'approuverait plus de nouveaux projets pétroliers ou miniers à grande échelle dans son biome amazonien, qui représente 42 % du territoire national. Cela devrait avoir un impact sur le marché des lubrifiants en réduisant potentiellement la disponibilité des matières premières dérivées de la production pétrolière dans la région.

- Août 2025 : Le conglomérat hondurien UNO Corp, filiale de Terra Group, a acquis une participation de 80 % dans Primax Colombia S.A. Cette acquisition, qui comprenait plus de 880 stations-service et l'infrastructure de distribution de carburant associée, notamment une usine de mélange, devrait renforcer le marché des lubrifiants en élargissant les capacités de distribution.

Périmètre du rapport sur le marché des lubrifiants en Colombie

Les lubrifiants sont des substances qui, lorsqu'elles sont appliquées en revêtement entre des surfaces solides, réduisent la friction, la chaleur et l'usure. Les produits lubrifiants sont fabriqués à partir d'une combinaison d'huiles de base et d'additifs. Les lubrifiants sont utilisés pour ajuster la friction et l'usure des surfaces en contact avec des corps en mouvement relatif l'un par rapport à l'autre, réduisant ainsi la chaleur dégagée lors du déplacement des surfaces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 % et 90 %.

Le marché des lubrifiants en Colombie est segmenté par type de produit, type de stock de base et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile pour engrenages, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de stock de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, mines et agriculture. Le segment industriel est subdivisé en production d'électricité, métallurgie et travail des métaux, textiles, et pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'électricité |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'électricité | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants en Colombie ?

Le marché des lubrifiants en Colombie s'établit à 313,80 millions de litres en 2026 et devrait atteindre 378,67 millions de litres d'ici 2031.

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les fluides de transmission sont en tête avec un TCAC projeté de 4,68 % jusqu'en 2031, à mesure que les boîtes de vitesses à variation continue et à double embrayage se généralisent.

Quel type de stock de base devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les lubrifiants synthétiques progressent à un TCAC de 4,38 % jusqu'en 2031.

Quel rôle joueront les bio-lubrifiants ?

Les bio-lubrifiants à base de palme restent à l'échelle pilote ; sans mélanges obligatoires ni règles d'approvisionnement, les volumes commerciaux devraient rester mineurs au moins jusqu'en 2030.

Dernière mise à jour de la page le: