Tamanho e Participação do Mercado de Filmes Plásticos Autoadesivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

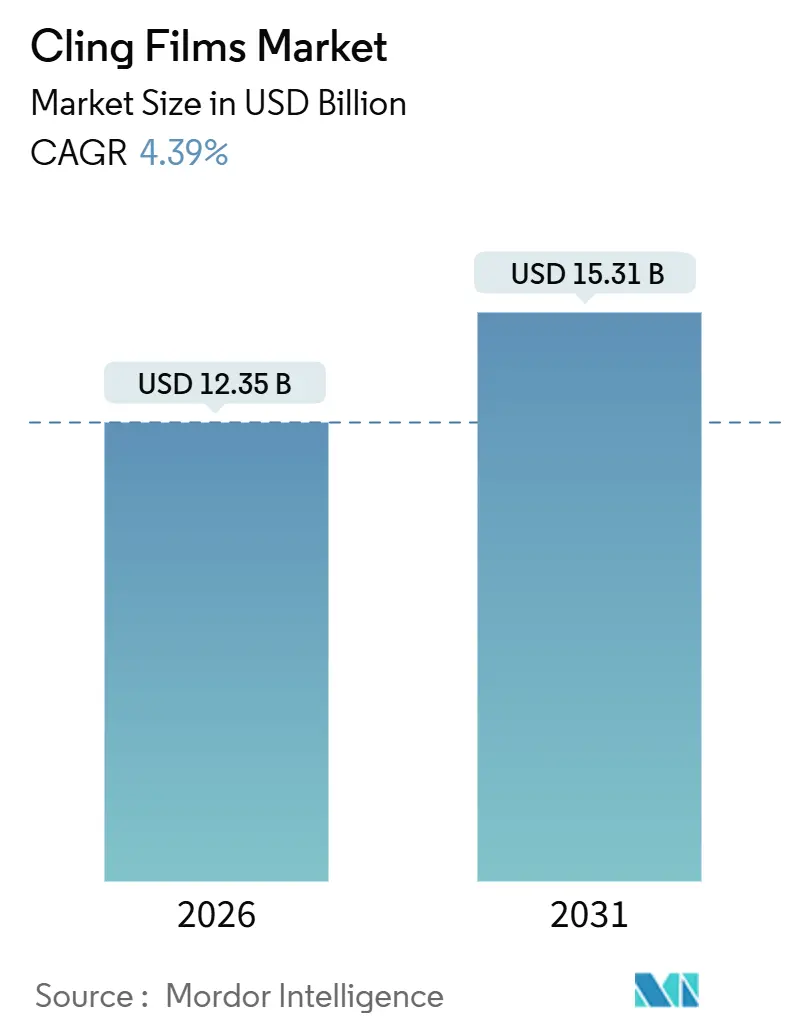

| Tamanho do Mercado (2026) | 12.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

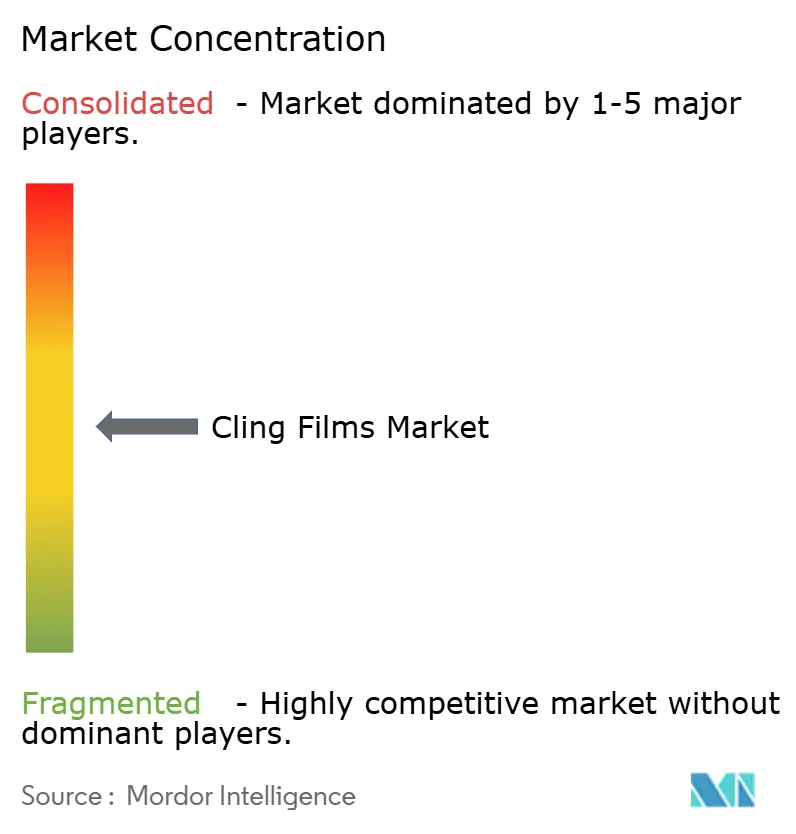

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Plásticos Autoadesivos por Mordor Intelligence

O tamanho do Mercado de Filmes Plásticos Autoadesivos é estimado em USD 12,35 bilhões em 2026 e deverá atingir USD 15,31 bilhões até 2031, a um CAGR de 4,39% durante o período de previsão (2026-2031). A forte demanda proveniente dos canais de supermercados de comércio eletrônico, as exigências de embalagens estéreis para a área de saúde e a pressão regulatória sobre plásticos de uso único estão convergindo para manter o crescimento de volume estável, apesar da volatilidade de preços. As grades de polietileno, especialmente o PE de base biológica, estão ganhando participação por cumprirem as regras de Responsabilidade Ampliada do Produtor na Europa e em vários estados norte-americanos, enquanto a tecnologia de filme fundido está captando a maior parte da nova capacidade à medida que a automação se expande nos centros de varejo alimentar e de distribuição. Os processadores de alimentos continuam sendo os compradores dominantes, porém as equipes de compras hospitalares estão elevando especificações que somente filmes de alta clareza e tratados com corona conseguem atender, sinalizando um segmento premium sustentável. A dinâmica competitiva apresenta concentração moderada; os cinco principais fornecedores controlam cerca de 40% da capacidade instalada, mas os conversores regionais ainda encontram espaço em nichos de alta barreira e ultrafinos.

Principais Conclusões do Relatório

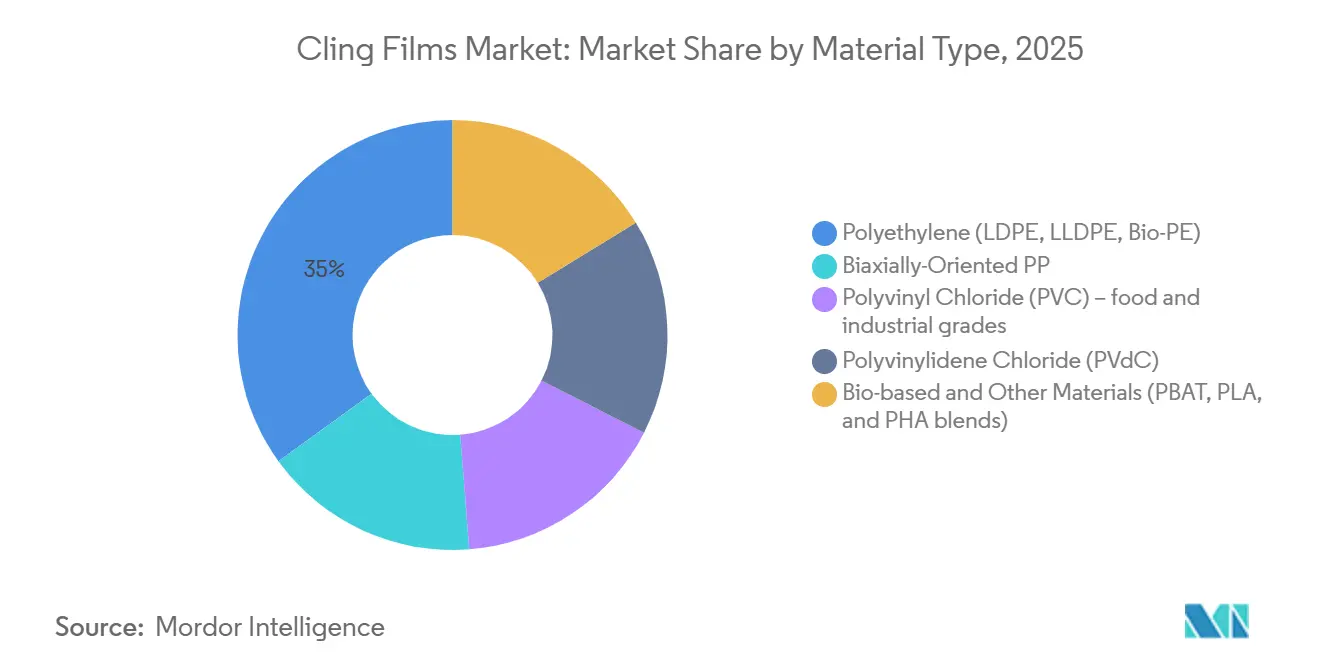

- Por tipo de material, o polietileno deteve 34,98% da receita de 2025 e tem previsão de registrar um CAGR de 5,08% até 2031.

- Por forma, os filmes fundidos responderam por 75,67% do volume de 2025 e estão no caminho de um CAGR de 4,49% até 2031.

- Por setor de uso final, as aplicações alimentares capturaram 44,98% da demanda de 2025 e lideram com uma perspectiva de 4,78% até 2031.

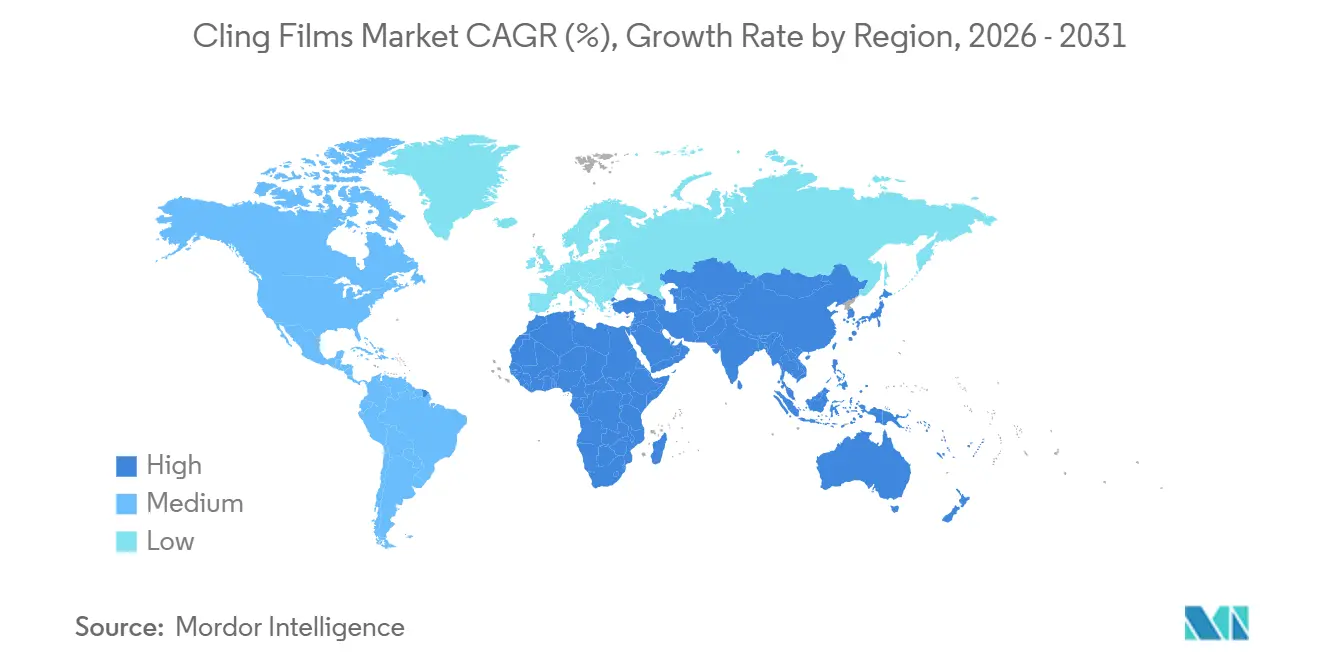

- Por geografia, a Europa liderou com 34,36% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais acelerado, com 4,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filmes Plásticos Autoadesivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do setor alimentar e penetração de alimentos embalados | +1.2% | Global, com concentração em centros urbanos da Ásia-Pacífico e nos polos de kits de refeições da América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da demanda por embalagens para saúde | +0.8% | América do Norte e Europa, com transbordamento para redes de hospitais privados do Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão acelerada de supermercados em economias emergentes | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), ganhos iniciais no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Integração de nanocoatings antimicrobianos e de barreira | +0.7% | Global, liderado pelos segmentos premium da América do Norte e da Europa | Médio prazo (2 a 4 anos) |

| Crescimento do supermercado online e da entrega de kits de refeições | +0.9% | América do Norte, Europa Ocidental, mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Setor Alimentar e Penetração de Alimentos Embalados

A densidade de supermercados na China aumentou de 1,2 loja por 10.000 habitantes em 2020 para um estimado de 2,1 em 2025, impulsionando a demanda por embalagens transparentes com barreira ao oxigênio que protegem os produtos durante o transporte em cadeia de frio de vários dias. Os principais processadores de carnes reduziram as espessuras de LLDPE de 12 µm para 9 µm após o controle de tensão em linha, reduziram o enrugamento e economizaram 18-22% de resina por embalagem. As redes de panificação norte-americanas estão migrando do papel encerado para filmes microperforados que ventilam 300-500 g/m²/dia de vapor de umidade, inibindo o mofo nas exposições de pão artesanal. Os fornecedores de kits de refeições preferem filmes de LDPE isentos de ftalatos, certificados nos termos do FDA 21 CFR 177.1520, para garantir sete dias de vida útil sob refrigeração.[1]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 177.1520: Polímeros de Olefina," fda.gov Em conjunto, essas tendências reposicionam o filme autoadesivo de uma mercadoria para uma ferramenta de branding, especialmente para rótulos orgânicos premium, nos quais a clareza sinaliza frescor.

Expansão da Demanda por Embalagens para Saúde

A orientação atualizada da Associação para o Avanço da Instrumentação Médica (Association for the Advancement of Medical Instrumentation) define janelas de resistência ao descascamento entre 200 e 400 g-força por 25 mm, uma faixa consistentemente atendida apenas por filmes fundidos tratados a 42-46 dinas/cm.[2]Associação para o Avanço da Instrumentação Médica, "TIR 109 Orientação sobre Resistência ao Descascamento," aami.org Os fabricantes de dispositivos estão migrando de embalagens de papel-plástico para embalagens totalmente plásticas a fim de minimizar partículas de fibra em salas limpas. Os filmes autoadesivos revestidos com PVdC reduzem a entrada de oxigênio para abaixo de 1 cm³/m²/dia, prolongando a vida útil de IFAs sensíveis à umidade em até 40% durante o transporte em cadeia de frio. A norma de evidência de violação de 2025 da Agência Europeia de Medicamentos (European Medicines Agency) para medicamentos parenterais está acelerando a demanda por embalagens termosseláveis com características holográficas. O envelhecimento da população e o aumento dos volumes cirúrgicos nos estados do Golfo reforçam a visibilidade de volume a longo prazo para produtores qualificados segundo a ISO 15378.

Expansão Acelerada de Supermercados em Economias Emergentes

A Índia inaugurou aproximadamente 1.200 novos supermercados e hipermercados em 2025, um salto de 14% em relação ao ano anterior, que obriga os fornecedores de produtos a adotarem bandejas envoltas em filmes autoadesivos que atendam aos requisitos padronizados de exposição. A participação do varejo organizado no Vietnã subiu para 35% em 2025, ante 28% dois anos antes, levando os conversores do Sudeste Asiático a importar linhas europeias de filme fundido dimensionadas para rolos de 300 mm compatíveis com estações de embalagem automática. Os polos de cadeia de frio da Visão 2030 da Arábia Saudita necessitam de filmes que mantenham os selos íntegros a temperaturas ambiente superiores a 45°C. À medida que os mercados tradicionais cedem espaço para lojas climatizadas, a demanda se volta para filmes antiembaçamento que preservam a visibilidade nas prateleiras refrigeradas, criando um obstáculo tecnológico para os produtores domésticos menores.

Integração de Nanocoatings Antimicrobianos e de Barreira

Os filmes com íons de prata prolongam os limiares microbianos em carne fresca por três a cinco dias segundo os padrões do USDA (Departamento de Agricultura dos Estados Unidos), mantendo a deterioração abaixo de 10⁵ UFC/g. Os invólucros de óxido de zinco aplicados a produtos lácteos alcançam 99,7% de redução de Listeria após 72 h em temperaturas de refrigeração. As estruturas de dispersão de nanargila reduzem a transmissão de oxigênio para abaixo de 5 cm³/m²/dia, permitindo que os processadores de saladas eliminem o fluxo de nitrogênio e reduzam os custos de embalagem em aproximadamente 13%. A EFSA (Autoridade Europeia para a Segurança dos Alimentos) aprovou as nanopartículas de dióxido de titânio para uso em contato com alimentos em 2024, porém alguns estados-membros mantêm proibições provisórias aguardando dados de migração, o que favorece os conversores multinacionais com equipes regulatórias robustas. Os players que escalam nanocoatings a velocidades de linha superiores a 300 m/min têm condições de capturar posições premium nas cadeias de fornecimento de alimentos frescos de alta margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa resistência a temperaturas extremas | -0.5% | Global, acentuada em aplicações de alimentos congelados e cadeia de frio industrial | Médio prazo (2 a 4 anos) |

| Endurecimento da regulamentação global sobre plásticos de uso único | -0.9% | Núcleo de Europa e América do Norte, com transbordamento para cidades costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Migração do consumidor para embalagens reutilizáveis de silicone e cera de abelha | -0.3% | Segmentos orgânicos premium da América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Resistência a Temperaturas Extremas

Os filmes padrão de LDPE e LLDPE tornam-se frágeis abaixo de –18°C, causando taxas de falha de selagem acima de 8% em paletes de frutos do mar congelados, em comparação com menos de 2% para capuzes de estiramento. O uso em altas temperaturas é limitado porque os filmes amolecem acima de 60°C, excluindo sopas e molhos de enchimento a quente que representam um nicho de embalagens flexíveis de USD 8 bilhões. As grades de metaloceno-PE permanecem resistentes até –30°C, mas custam 25-35% mais do que o LDPE commodity, restringindo sua adoção a cargas farmacêuticas. Os aditivos modificadores de flexibilidade, como o poliisobutileno, podem migrar para superfícies em contato com alimentos, complicando os testes de extração da FDA e da EFSA, de modo que os conversores enfrentam trade-offs entre desempenho e conformidade.

Endurecimento da Regulamentação Global sobre Plásticos de Uso Único e Migração do Consumidor para Reutilizáveis

A Diretiva da União Europeia sobre Plásticos de Uso Único exige 30% de conteúdo reciclado em filmes de contato com alimentos até 2030. A França e a Alemanha agora impõem taxas de EUR 0,08-0,12 por kg sobre filmes não recicláveis, elevando os custos de PVdC em 20% e acelerando a transição para PE monomaterial. A lei SB 54 da Califórnia exige 65% de reciclabilidade ou compostabilidade em embalagens plásticas de uso único até 2032, empurrando os produtores em direção a blendas de PBAT ou PLA. Uma pesquisa da Deloitte mostrou que 42% dos domicílios dos Estados Unidos experimentaram embalagens de silicone em 2025, ante 28% em 2023, sublinhando os riscos de percepção mesmo que esses reutilizáveis ainda detenham menos de 2% de participação no volume de embalagens alimentares. O resultado é um cenário bifurcado em que o PE petroquímico commodity sofre uma pressão sobre as margens, enquanto as grades compostáveis exigem prêmios de preço mas requerem pesados investimentos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: o PE de Base Biológica Impulsiona a Liderança do Polietileno

O polietileno respondeu por 34,98% da receita de 2025 e deverá crescer a um CAGR de 5,08%, acrescentando peso significativo ao tamanho do mercado de filmes plásticos autoadesivos até 2031. O PE de base biológica derivado do etanol de cana-de-açúcar se encaixa diretamente nas linhas de extrusão existentes, evita ftalatos e satisfaz os mandatos de conteúdo reciclado europeus, tornando-se a resina de adoção mais rápida entre as grandes marcas alimentares. O LDPE permanece preferido para embrulho manual porque sua aderência intrínseca elimina os adesivos suplementares, enquanto a resistência à tração de 40-50 MPa do LLDPE reduz as rupturas nos equipamentos de embrulho em fluxo de alta velocidade. O PVC está em retração na Europa em razão de preocupações com dioxinas e ftalatos, mas o filme revestido com PVdC ainda detém um nicho pequeno, porém defensável, nas exportações de carne a vácuo que necessitam de transmissão de oxigênio abaixo de 2 cm³/m²/dia.

Os polímeros compostáveis continuam a ampliar as opções, mas permanecem uma fatia pequena do mercado de filmes plásticos autoadesivos. As blendas de PBAT-PLA certificadas segundo a EN 13432 estão ganhando espaço nos programas municipais de orgânicos, enquanto as grades de PHA destacam a biodegradabilidade marinha, mas são vendidas com um prêmio de 3-4× em relação ao PE fóssil. O BOPP atende nichos de embrulho de doces em bastão, onde a rigidez importa mais do que a aderência. Em geral, a seleção de materiais está se organizando em três camadas: PE commodity para embalagens sensíveis ao custo, PE de base biológica para programas de sustentabilidade mainstream e blendas totalmente compostáveis para jurisdições que subsidiam a coleta seletiva — uma hierarquia que deve manter o polietileno dominante nas receitas do setor de filmes plásticos autoadesivos durante a maior parte da década.

Por Forma: Os Filmes Fundidos Reforçam a Vantagem na Automação

Os filmes fundidos representaram 75,67% do volume de 2025 e têm previsão de CAGR de 4,49%, acrescentando tonelagem incremental que reforçará sua liderança de participação no mercado de filmes plásticos autoadesivos em 2031. A uniformidade de espessura dentro de ±3% é essencial para os sistemas robóticos de pick-and-place que abastecem os polos de distribuição dos supermercados, e o resfriamento em rolo de têmpera produz turbidez abaixo de 5%, essencial para exposições premium de carnes. O tratamento corona em linha integra superfícies prontas para rotulagem em velocidade total de linha, evitando passagens fora de linha que inflam os custos para os concorrentes de filme soprado.

Os filmes soprados ainda atendem os estabelecimentos de food service de embrulho manual que valorizam a resistência à perfuração e maior aderência natural, mas sua participação está estável, e não em crescimento. As torres de sopro multicamada equipadas com calibração de espessura em tempo real custam a partir de USD 5 milhões cada, de modo que muitos conversores regionais adiam as atualizações, erodindo sua proposição de qualidade relativa. A ascensão da automação nas linhas de montagem de kits de refeições e nos balcões de delicatessen dos supermercados cimenta, portanto, a extrusão fundida como a tecnologia de base que ancora o futuro mercado de filmes plásticos autoadesivos.

Por Setor de Uso Final: Alimentação Detém a Maior Participação

Os usos alimentares absorveram 44,98% da demanda de 2025 e estão seguindo uma trajetória de 4,78%, reforçando o tamanho do mercado de filmes plásticos autoadesivos em termos absolutos. Os acondicionadores de produtos frescos escolhem embalagens ultratransparentes que limitam a perda de umidade e exibem propriedades antiembaçamento para exposições refrigeradas. Os processadores de carne utilizam filmes de 8 µm incorporados com eliminadores de oxigênio para obter 4 a 6 dias extras de vida útil, reduzindo diretamente o encolhimento. Os produtores de laticínios preferem embalagens microperforadas que ventilam o dióxido de carbono do queijo em maturação sem admitir oxigênio, mantendo baixas as contagens de mofo.

As embalagens para saúde mostram o crescimento percentual mais acentuado, ainda que a partir de uma base menor, à medida que os hospitais aplicam os requisitos de barreira estéril da ISO 11607. Os blisteres farmacêuticos estão gradualmente migrando do folha metálica para filmes transparentes revestidos com PVdC que ainda bloqueiam a umidade, mas facilitam a identificação dos comprimidos. A unitização industrial e os bens de consumo são segmentos maduros, mas vulneráveis à substituição por capuzes de estiramento e mangas termorretráteis. Em geral, os alimentos frescos e a saúde ditarão o desenvolvimento de materiais, com barreira ao oxigênio, integridade de selagem e aditivos sem migração encabeçando as agendas de P&D dos conversores no setor de filmes plásticos autoadesivos.

Análise Geográfica

A Europa liderou com 34,36% da receita em 2025, sustentada por uma infraestrutura de embalagens flexíveis com décadas de existência, pelo rigoroso Regulamento Quadro (CE) n.º 1935/2004 e pela preferência dos consumidores por produtos pré-embalados. A Alemanha e o Reino Unido registram o maior consumo per capita, embora surjam ventos contrários de volume à medida que os varejistas experimentam embalagens reutilizáveis de silicone nos balcões de delicatessen. As taxas de Responsabilidade Ampliada do Produtor de EUR 0,10 por kg sobre filmes não recicláveis introduzidas pela França em 2024 aceleraram a adoção de base biológica, enquanto o foco da Itália em revestimentos antimicrobianos para mozzarella e presunto de exportação oferece uma vantagem diferenciada. Os pilotos nórdicos de esquemas de depósito para filmes flexíveis sinalizam futuras mudanças na economia circular, embora as correntes de reciclagem atuais ainda marginalizem o PE flexível.

A Ásia-Pacífico é a região de crescimento mais acelerado, com um CAGR de 4,73% que fechará gradualmente a diferença com a Europa no tamanho geral do mercado de filmes plásticos autoadesivos. A China dobrou a densidade de supermercados entre 2020 e 2025, uma mudança que exige embalagens com barreira capazes de suportar cadeias de frio domésticas de vários dias. A adição de 1.200 supermercados na Índia em 2025 estimula a adoção de bandejas envoltas em filmes autoadesivos e impulsiona novas instalações de linhas de fundição. O Japão aprimora a liderança tecnológica com filmes de metaloceno-PE de 6 µm, e a regra de 20% de conteúdo reciclado da Coreia do Sul para 2027 obriga investimentos em capacidade avançada de triagem. Os mercados da ASEAN, impulsionados pelos investimentos japoneses e coreanos em redes de lojas de conveniência, importam maquinário europeu para padronizar as larguras dos rolos para estações automáticas de delicatessen.

Na América do Norte, o crescimento dos Estados Unidos está ligado às empresas de supermercados online e de kits de refeições que demandam embalagens controladas em porções e prontas para automação. As regras fragmentadas de Responsabilidade Ampliada do Produtor provinciais do Canadá complicam os lançamentos nacionais, porém as embalagens bilíngues permanecem um nicho estável. O México atrai projetos de filme fundido de nearshoring avaliados em mais de USD 50 milhões em 2024-2025, garantindo fornecimento para os corredores de produtos agrícolas dos EUA. O Brasil lidera a América do Sul, mas as lacunas na cadeia de frio fora das principais regiões metropolitanas limitam o crescimento ascendente, enquanto os requisitos de filmes resistentes ao calor da Arábia Saudita e a divisão da África do Sul entre o varejo organizado e o informal moldam oportunidades em fase inicial em todo o Oriente Médio e África. Coletivamente, a dinâmica regional mantém o mercado de filmes plásticos autoadesivos em um modo de crescimento multipolar, com a Ásia-Pacífico entregando volume, a Europa impulsionando regulamentações e a América do Norte inovando em tecnologia.

Panorama regulatório

Na Europa, o Regulamento (UE) 2025/40 sobre embalagens e resíduos de embalagens (PPWR) entrou em vigor em 11 de fevereiro de 2025 e se aplica de forma geral a partir de 12 de agosto de 2026, tornando mais rígidas as regras relevantes para filmes aderentes usados como embalagem por meio de requisitos de reciclabilidade, rotulagem e outros requisitos de conformidade. O PPWR também exige que a Comissão Europeia adote atos de execução até 12 de agosto de 2026 para estabelecer rótulos e especificações harmonizados vinculados a requisitos de reciclagem, o que afeta a forma como os transformadores comprovam alegações e formatam as informações na embalagem em todos os mercados da UE. Além disso, a Diretiva de Plásticos de Uso Único da UE 2019/904 exige que os Estados-Membros alcancem uma redução quantitativa mensurável no consumo de produtos plásticos de uso único especificados até 2026, em comparação com 2022, aumentando a pressão de varejistas e marcas para reduzir a espessura e abandonar estruturas de difícil reciclagem. Nos Estados Unidos, os filmes aderentes em contato com alimentos devem cumprir os requisitos da FDA, como o 21 CFR 177.1520 para polímeros olefínicos, ou ser respaldados por uma Notificação de Contato com Alimentos (FCN) para as condições de uso pretendidas, mantendo a seleção de materiais, os pacotes de aditivos e a documentação dos fornecedores no centro do acesso ao mercado.

Análise da cadeia de valor

A cadeia de valor dos filmes aderentes começa com matérias-primas upstream e produção de resina para PEBD, PEBDL, PP, PVC, PVdC e polímeros emergentes de base biológica ou compostáveis, incluindo bio-PE e blendas de PBAT-PLA. A economia do fornecimento de resina permanece intimamente ligada aos custos de matéria-prima petroquímica para polímeros convencionais, enquanto os insumos de base biológica adicionam requisitos de certificação e rastreabilidade que são cada vez mais usados para apoiar programas de sustentabilidade do varejo alimentar e relatórios relacionados à RPE. No midstream, os produtores de filme convertem resinas em filmes fundidos e soprados e, em seguida, adicionam etapas como coextrusão multicamadas, tratamento de superfície (incluindo corona) e revestimentos funcionais para atender às metas de transparência, vedação e barreira especificadas por processadores de alimentos e usuários de embalagens de saúde. Os canais downstream incluem distribuidores e fornecedores de food service, programas de varejo e marca própria, e contratos B2B com processadores e equipes de compras hospitalares. À medida que as regulamentações se tornam mais rígidas e a automação se expande, a cadeia está se movendo em direção a uma colaboração mais estreita entre fornecedores de resina, transformadores e fornecedores de máquinas para validar estruturas monomaterial de espessura reduzida e sustentar uma qualidade consistente de bobina para operações de embalagem e atendimento de alta velocidade.

Cenário Competitivo

O mercado de Filmes Plásticos Autoadesivos é moderadamente concentrado. A joint venture de PE de base biológica da Amcor com a Braskem em 2024 está comprometida com o fornecimento de 50.000 t/ano de resina, possibilitando alegações de conteúdo renovável que repercutem com as marcas próprias dos supermercados. Sealed Air e Reynolds instalaram sistemas de inspeção de espessura por visão de máquina que reduzem o desperdício a menos de 2%, protegendo as margens em grandes contratos de comércio eletrônico. O trabalho da Mondi com a BASF em blendas de PBAT-PLA ilustra como os filmes compostáveis estão migrando de projetos-piloto para escala comercial, aguardando a certificação EN 13432. A integração retroativa em bio-resinas e as alianças estratégicas com empresas de nanotecnologia dominam a estratégia prospectiva. Vários líderes do setor exploram movimentos verticais no campo da reciclagem, visando o rPE de grau alimentar para cumprir os mandatos de conteúdo reciclado até 2030.

Líderes do Setor de Filmes Plásticos Autoadesivos

Amcor plc

Sigma Plastics Group

Jindal Poly Films Limited

Reynolds Consumer Products

NAN YA PLASTICS CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna clara está nas estruturas de PE fundido de alto desempenho e prontas para automação, que usam menos material ao mesmo tempo em que atendem às expectativas mais rígidas de reciclabilidade e rotulagem na Europa, uma vez que a aplicação do PPWR comece em 12 de agosto de 2026. Como os filmes fundidos já lideram em volume no mercado, as oportunidades mais imediatas se concentram em espessuras ultrafinas com controle de espessura mais rigoroso, superfícies de alta transparência e tratamentos que suportam vedação confiável e também mantêm a aderência de impressão ou rótulo para aplicações de alimentos frescos com marca e mercearia de e-commerce. As opções de base biológica e compostáveis também estão se expandindo, mas a comercialização de curto prazo ainda depende do desempenho de barreira contra umidade e óleos para uso real com alimentos frescos. Os sinais de desenvolvimento já citados no mercado incluem o anúncio da Toyobo, em abril de 2026, de um filme de Polietileno Furanoato (PEF) 100% de base vegetal, com amostras disponíveis em junho de 2026 para testes industriais, e trabalhos acadêmicos relatados em abril de 2026 pela Universidade de Maryland usando IA para otimizar formulações de filme aderente biodegradável baseadas em celulose, gelatina e quitosana. Juntos, esses esforços apoiam um pipeline prático para transformadores e proprietários de marcas que buscam alternativas aos filmes aderentes convencionais, mantendo o desempenho de proteção de alimentos e vida útil.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor anunciou a expansão de uma unidade de embalagens na China, ampliando a presença de fabricação mais próxima de grandes centros de demanda regional de alimentos e embalagens de consumo. A medida fortalece a resiliência do fornecimento regional e reduz os prazos de entrega para formatos de embalagem baseados em filme que exigem qualidade consistente e documentação de conformidade.

- Julho de 2025: O Sigma Plastics Group anunciou uma expansão de 39 milhões de dólares americanos em sua fábrica em Midland, Geórgia, para aumentar a capacidade de filme stretch, parte de uma expansão mais ampla de capacidade no sudeste dos EUA. O projeto fortalece a resiliência do fornecimento regional para embalagem de paletes e apoia a demanda de curto prazo de bens de consumo embalados e canais de e-commerce.

- Maio de 2025: A JPFL Films (Jindal Poly Films Limited) anunciou investimentos de capital superiores a 700 crore de rúpias indianas para instalar novas linhas de filme BOPP, PET e CPP em Nashik, Maharashtra, com o objetivo de adicionar mais de 115.000 toneladas de capacidade anual em 2 a 3 anos. A expansão apoia uma maior disponibilidade de filmes flexíveis na Ásia e melhora a competitividade de custos e a escala para transformadores regionais que fornecem embalagens de alimentos e de consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de filmes aderentes abrange a receita de filmes aderentes e stretch de plástico vendidos para embrulhar e proteger produtos, principalmente na manipulação de alimentos, no varejo e em embalagens industriais, nas principais regiões globais.

Exclusões de abrangência: excluímos embalagens rígidas, contêineres reutilizáveis e formatos de embrulho não baseados em filme, como papel e folhas de alumínio, quando não são vendidos como produtos de filme aderente.

Visão geral da segmentação

- Tipo de Material

- Polietileno (LDPE, LLDPE, PE de Base Biológica)

- PP Biorientado Biaxialmente

- Policloreto de Vinila (PVC) – grades alimentar e industrial

- Policloreto de Vinilideno (PVdC)

- Materiais de Base Biológica e Outros (blendas de PBAT, PLA, PHA)

- Forma

- Filme Plástico Autoadesivo Fundido

- Filme Plástico Autoadesivo Soprado

- Setor de Uso Final

- Alimentação

- Saúde

- Bens de Consumo

- Industrial

- Outros Setores de Uso Final

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando como os filmes aderentes são produzidos, comercializados e consumidos, para que o modelo use sinais de demanda realistas em vez de apenas alegações das empresas. Recorremos a fontes públicas, como estatísticas comerciais do UN Comtrade, ferramentas de dados da Comissão de Comércio Internacional dos EUA, Eurostat e órgãos nacionais de estatística que publicam indicadores relacionados a plásticos e embalagens.

Para conectar valor com movimento físico, também revisamos informações sobre polímeros e embalagens de grupos como a PlasticsEurope e o American Chemistry Council, além de artigos técnicos abertos e patentes que descrevem a substituição de materiais e a tendência de redução de espessura. Relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável foram usados para entender mudanças de capacidade e comentários sobre preços, e assinaturas pagas para dados financeiros de empresas e registros de importação-exportação em nível de embarque foram usadas apenas quando ajudaram a confirmar volumes direcionais e presença de fornecedores. As fontes listadas aqui são ilustrativas, e verificamos muitas outras referências públicas para coletar, validar e esclarecer os pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para verificar a razoabilidade dos volumes, faixas de preço típicas e a rapidez com que os clientes migram entre filmes à base de PVC e polietileno, especialmente entre usuários de foodservice, varejo e industriais. Conversamos com uma combinação de produtores de filme, transformadores, distribuidores e grandes usuários finais na região APAC, EMEA e Américas, para que lacunas nos dados públicos pudessem ser preenchidas com suposições práticas e depois verificadas de forma cruzada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 12% | APAC: 40% |

| Nível médio: 45% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Players menores: 19% | Gerentes: 53% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda de embalagens foram reconstruídos a partir de sinais de uso de filmes plásticos, fluxos comerciais e atividade de embalagem de alimentos por região, e depois convertidos em valor usando faixas de preço observadas para filmes aderentes. Verificamos os totais com aproximações seletivas bottom-up usando divisões amostrais de receita de fornecedores, verificações de canal e uma verificação cruzada simples de volume multiplicado pelo preço médio de venda. Isso ajudou a ajustar categorias difíceis de separar em estatísticas públicas.

Os principais insumos usados no modelo incluíram movimentos de spread de resina (polietileno versus PVC), mix de importação-exportação de filmes de embalagem, tendências de fluxo de embalagens de foodservice e varejo, espessura típica de filme e redução de calibre, e a participação do processamento de filme fundido versus soprado nas principais regiões. Quando faltavam dados em nível de país, usamos proporções por proxy de mercados próximos com intensidade de embalagem semelhante e validamos essas suposições por meio de entrevistas.

Para a previsão, foi usada uma análise de cenários em torno dos ciclos de preço da resina, do ritmo de substituição em direção a filmes à base de polietileno e da pressão regulatória sobre materiais, e então o caminho final foi suavizado usando lógica de série temporal para que a curva ano a ano permaneça consistente com a realidade operacional do setor. A previsão é expressa em dólares americanos nominais, e o momento da conversão de moeda é mantido consistente entre as regiões para evitar crescimento falso causado apenas por variações cambiais.

Validação de dados e ciclo de atualização

A validação se concentrou em verificar se o valor de mercado implícito no modelo estava alinhado com sinais independentes, como demanda de polímeros, indicadores de produção de embalagens e movimentos comerciais, e depois rastrear qualquer grande variação até uma suposição de entrada específica. Se uma anomalia era encontrada, os insumos relacionados eram revisados novamente, e o conjunto de entrevistados relevante era recontatado para confirmar se havia ocorrido uma mudança real de mercado ou se um limite de dados havia sido misturado.

Antes da publicação, o modelo é revisado em etapas, primeiro quanto à precisão dos cálculos e depois quanto à consistência lógica entre regiões e casos de uso. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos importantes, como mudanças regulatórias relevantes ou reajustes acentuados de preço de resina. Uma última verificação pré-entrega é realizada para que os clientes recebam a visão mais recente disponível no momento do acesso.

Tamanho do mercado de filmes aderentes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para filmes aderentes frequentemente parecem muito distantes porque o momento da conversão de moeda, a forma como os preços médios de venda são atualizados e o ano escolhido como estimativa atual podem, cada um, deslocar o total de forma perceptível. As diferenças também aparecem quando algumas fontes tratam o filme stretch e o filme doméstico como a mesma categoria, ou quando misturam filmes de embalagem mais amplos sob o rótulo de filme aderente.

Em nossas verificações, os principais fatores foram se os preços foram projetados usando movimentos vinculados à resina ou inflação linear, e se a abrangência inclui apenas filmes aderentes usados para embrulho ou também filmes de embalagem adjacentes usados em transporte e agrupamento. Uma abordagem orientada por atualizações também importa, porque o mercado é sensível a variações de resina e mudanças cambiais regionais; assim, ao revalidar as faixas de preço médio de venda e o momento cambial durante os ciclos anuais de atualização, a Mordor Intelligence mantém o valor de 2026 alinhado ao que compradores e vendedores efetivamente transacionam naquele ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,35 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 6,43 bilhões de dólares americanos (2024) | Usa um ano-base anterior e um conjunto de valores menor, e a abrangência parece mais próxima dos usos de filme para consumidor e alimentos, o que pode deixar de fora o valor industrial e de canais regionais mais amplos. |

| Editora do Setor B | 1,98 bilhão de dólares americanos (2024) | Tende a aplicar um limite de produto mais restrito e um horizonte mais curto, e o valor pode ser reduzido quando filmes de calibre mais fino são precificados usando preços médios de venda conservadores sem reverificar mudanças no mix regional. |

A dispersão nos valores publicados vem principalmente do limite de abrangência e do ano usado para o dimensionamento atual, e essas escolhas então se refletem no tratamento de preço médio de venda e cambial. Quando a abrangência é claramente declarada, os insumos estão vinculados a indicadores de demanda observáveis, e as faixas de preço são atualizadas com retorno real do mercado, o número final se torna mais fácil de reproduzir e explicar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de filmes plásticos autoadesivos?

Qual é o tamanho atual do mercado global de filmes plásticos autoadesivos?

Qual é a velocidade esperada de crescimento do mercado de filmes plásticos autoadesivos?

Qual é a velocidade esperada de crescimento do mercado de filmes plásticos autoadesivos?

Qual material lidera as vendas no segmento de filmes plásticos autoadesivos?

Qual material lidera as vendas no segmento de filmes plásticos autoadesivos?

Qual segmento de uso final impulsiona a maior demanda?

Qual segmento de uso final impulsiona a maior demanda?

Página atualizada pela última vez em: