Taille et part du marché du chlorure de polyvinyle biosourcé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

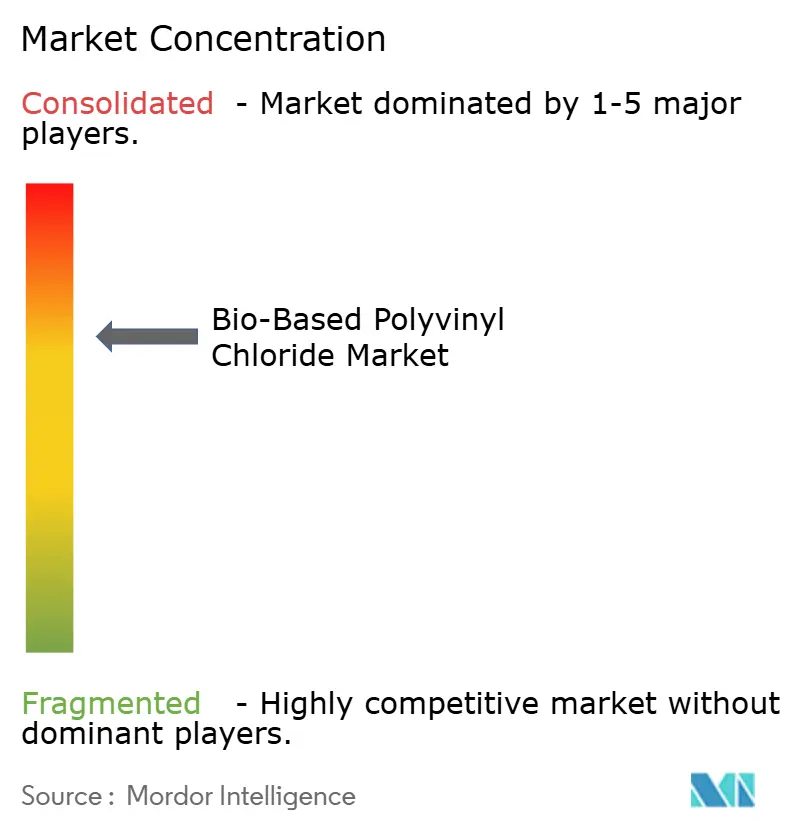

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlorure de polyvinyle biosourcé par Mordor Intelligence

La taille du marché du chlorure de polyvinyle biosourcé devrait passer de 0,96 milliard USD en 2025 à 1,01 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031 à un CAGR de 5,37 % sur la période 2026-2031. L'Europe représente 48,22 % des revenus de 2025, soutenue par les règles relatives aux ajustements carbone aux frontières qui pénalisent les importations de PVC à base de charbon et récompensent les matières premières certifiées à faible teneur en carbone. L'Asie-Pacifique suit en part absolue mais mène la croissance avec un CAGR de 5,94 % jusqu'en 2031, stimulée par les projets pilotes de conversion du charbon en bioéthylène en Chine et l'excédent d'éthanol de canne à sucre en Inde réorienté depuis le mélange de carburants. Le PVC biosourcé rigide représentait 62,48 % du volume de 2025 en raison des normes relatives aux tuyaux d'eau potable qui favorisent la stabilité dimensionnelle, tandis que les grades flexibles sont prévus pour un CAGR de 5,88 % à mesure que les équipementiers automobiles adoptent des composés à attribution biosourcée dans les panneaux intérieurs pour réduire les émissions de portée 3. L'intensité concurrentielle reste modérée ; moins de producteurs exploitent des chaînes commerciales de bioéthylène vers le chlorure de vinyle monomère, et la plupart s'appuient sur une comptabilité par bilan massique qui fait encore l'objet d'un examen de traçabilité sur les marchés réglementés.

Principaux enseignements du rapport

- Par type de produit, les variantes rigides ont dominé avec une part de marché du chlorure de polyvinyle biosourcé de 62,48 % en 2025. Les grades flexibles devraient afficher le CAGR le plus rapide de 5,88 % entre 2026 et 2031.

- Par application, les tuyaux ont représenté 36,27 % de la taille du marché du chlorure de polyvinyle biosourcé en 2025. Les fils et câbles progressent à un CAGR de 5,93 % jusqu'en 2031.

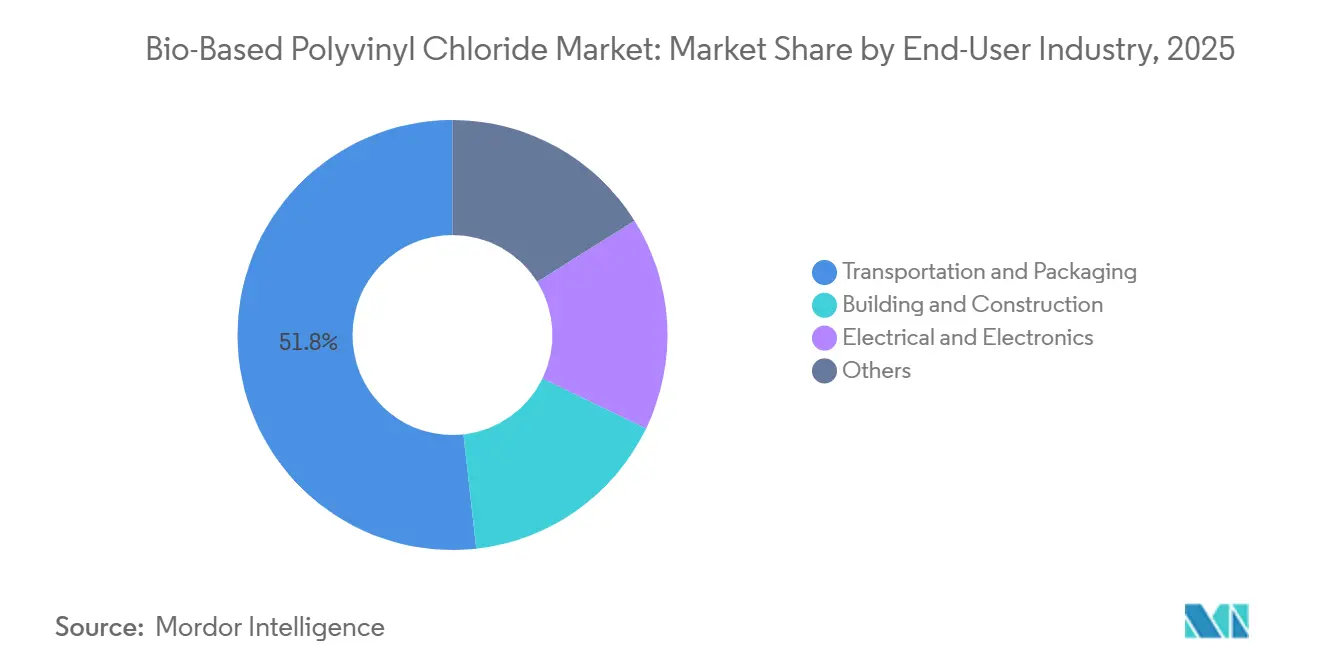

- Par utilisateur final, le transport et l'emballage ont capturé une part de 51,77 % en 2025. Ce même segment est également le plus en croissance, s'étendant à un CAGR de 5,91 % jusqu'en 2031.

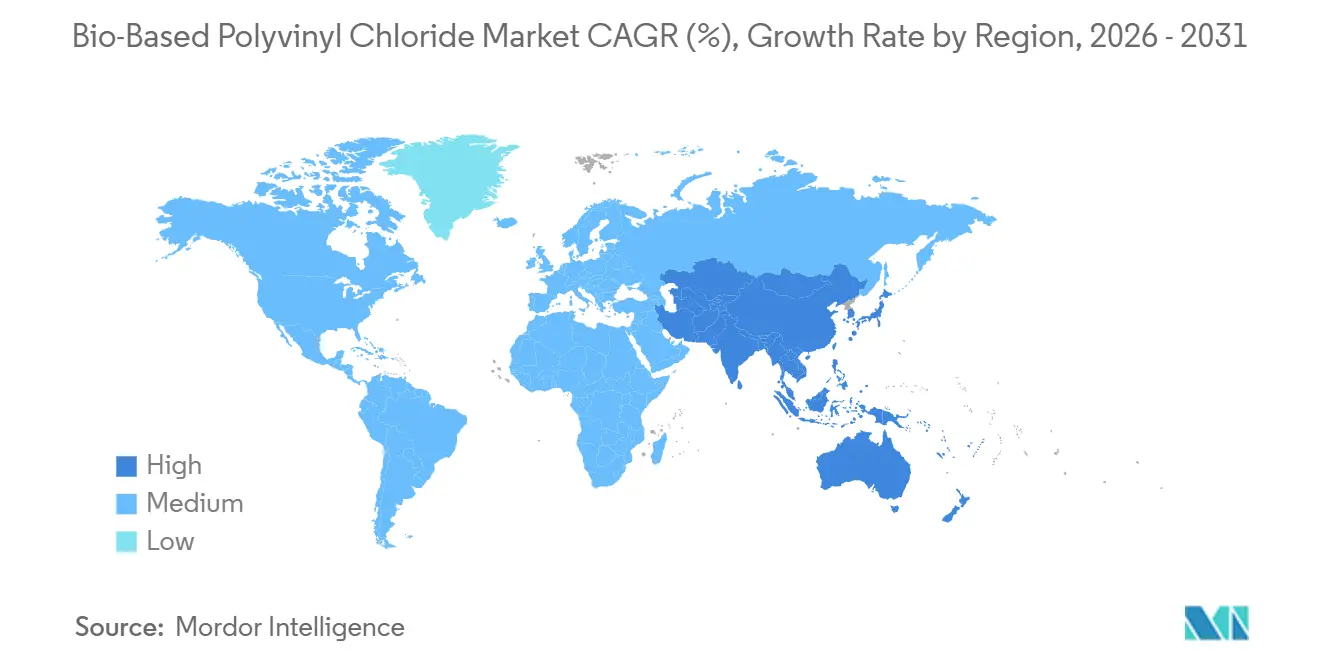

- Par géographie, l'Europe détenait 48,22 % du marché en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du chlorure de polyvinyle biosourcé

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales plus strictes et mandats ESG | +1.8% | Europe, Amérique du Nord, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Engagements de durabilité des entreprises et normes de construction verte | +1.2% | Mondial, avec concentration dans l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Voies de bioéthylène compétitives en termes de coûts atteignant l'échelle commerciale | +1.4% | Amérique du Sud (Brésil), Asie-Pacifique (Inde, Chine) | Long terme (≥ 4 ans) |

| Ajustements carbone aux frontières de l'UE accélérant l'utilisation de matières premières à faible teneur en carbone | +0.9% | Europe, répercussions sur les exportateurs de l'ASEAN et du Moyen-Orient | Court terme (≤ 2 ans) |

| Accords d'approvisionnement en revêtements de sol et tuyaux par bilan massique catalysant l'adoption en aval | +0.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales plus strictes et mandats ESG

Le mécanisme d'ajustement carbone aux frontières de l'UE est entré dans sa phase transitoire fin 2023 et appliquera des tarifs douaniers sur le carbone incorporé à partir de 2026, rendant les importations de PVC à haute teneur en carbone plus coûteuses d'ici 2028 [1]Commission européenne, "Mécanisme d'ajustement carbone aux frontières," taxation-customs.ec.europa.eu. La loi SB 253 et la loi SB 261 de Californie exigent des divulgations de portée 3 à partir de 2024, poussant les acheteurs du secteur du bâtiment et de l'automobile à auditer les origines des polymères. Teknor Apex a noté en 2025 une croissance des clients européens dans le secteur des revêtements de sol exigeant des composés à attribution biosourcée vérifiés pour leur empreinte carbone. Ces règles convergentes orientent les achats vers le PVC biosourcé certifié malgré sa prime de prix. Les producteurs capables de documenter la conformité de la chaîne de traçabilité obtiennent le statut de fournisseur privilégié dans les appels d'offres réglementés.

Engagements de durabilité des entreprises et normes de construction verte

LEED v5, dont le déploiement complet est prévu en 2026, accorde des points supplémentaires pour le contenu biosourcé vérifié selon la norme ISO 16620, plaçant le PVC biosourcé sur les listes de spécifications pour les projets visant les certifications Or ou Platine [2]Conseil américain du bâtiment durable, "LEED v5 Bêta," usgbc.org . La mise à jour 2025 des règles de catégorie de produits de l'EPA pour les revêtements de sol résilients impose des analyses du cycle de vie qui révèlent l'origine des matières premières, désavantageant effectivement la résine fossile dans les marchés publics. Les tableaux de bord des constructeurs automobiles renforcent cette tendance : Volkswagen attribue une partie de ses évaluations fournisseurs aux polymères biosourcés ou recyclés. Par ailleurs, Ford impose l'utilisation de PVC biosourcé certifié dans ses modèles nord-américains d'ici 2028. Ces objectifs offrent aux fournisseurs de résine la certitude de volume essentielle pour moderniser les vapocraqueurs afin de traiter des matières premières biosourcées.

Voies de bioéthylène compétitives en termes de coûts atteignant l'échelle commerciale

En 2025, l'installation de Braskem de conversion de l'éthanol de canne à sucre en éthylène au Brésil fonctionnait à haute capacité, les prix du pétrole s'étant stabilisés, contribuant à réduire les écarts de coûts. La politique indienne actualisée sur les biocarburants permet désormais à l'excédent d'éthanol de passer des applications de carburant aux usages chimiques. Fin 2025, Praj a inauguré une installation de démonstration au Gujarat. Cemvita Factory a réussi à réduire ses coûts de production d'éthylène à partir de CO₂, une baisse significative par rapport à deux ans auparavant. Cette trajectoire suggère un potentiel de parité de réseau d'ici 2029, sous réserve du maintien des crédits d'impôt américains. Avec le bioéthylène approchant la parité des prix, la prime sur les matières premières qui constituait un obstacle à l'adoption plus large du PVC biosourcé est sur le point de diminuer.

Ajustements carbone aux frontières de l'UE accélérant l'utilisation de matières premières à faible teneur en carbone

La voie carbure de la Chine pour la production de PVC libère nettement plus de CO₂ par rapport au PVC biosourcé certifié. Cette différence permet aux importateurs d'éviter entièrement les prélèvements du mécanisme d'ajustement carbone aux frontières. La résine à attribution biosourcée NEOVYN d'INEOS répond non seulement aux normes de conformité, mais présente également une empreinte carbone réduite. Cet avantage offre aux transformateurs européens à la fois des économies de coûts et une réputation améliorée. En réponse à ces évolutions, les producteurs du Moyen-Orient prennent note. Par exemple, SABIC a annoncé des plans pour intégrer des mélanges de naphta biosourcé dans son vapocraqueur de Jubail d'ici 2026. Ces mouvements stratégiques soulignent comment le mécanisme d'ajustement carbone aux frontières entraîne des changements dans l'approvisionnement en matières premières en amont, étendant son influence bien au-delà des frontières de l'UE.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de coût de production élevé par rapport au PVC fossile | -1.1% | Mondial, le plus aigu sur les marchés sensibles aux prix de l'ASEAN et du Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Approvisionnement limité en matières premières renouvelables à l'échelle commerciale | -0.8% | Mondial, avec des goulots d'étranglement en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Problèmes de traçabilité dans les flux de recyclage à attribution biosourcée mixte | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart de coût de production élevé par rapport au PVC fossile

Le bioéthanol est plus cher que l'éthylène à base de naphta, ce qui entraîne une prime sur la résine avant de prendre en compte les charges en capital liées aux modernisations des vapocraqueurs. Au Brésil et en Inde, les mandats de mélange de carburants consomment la majorité des volumes d'éthanol, laissant un surplus limité pour les applications chimiques. Les acheteurs dans les secteurs de l'emballage et de la construction sensibles aux prix hésitent à payer la prime à moins que les pénalités carbone ne comblent la différence. En 2025, LyondellBasell a rapporté que si les polyoléfines à attribution biosourcée avaient atteint une prime en Europe, elles faisaient face à des défis en Asie du Sud-Est, où les résines fossiles sont moins chères.

Approvisionnement limité en matières premières renouvelables à l'échelle commerciale

En 2025, la production mondiale de bioéthylène représentait une faible fraction de la production totale d'éthylène, une part significative étant dirigée vers le polyéthylène plutôt que vers le PVC. Le rapport de durabilité 2025 de Dow a mis en évidence les défis de la rareté des matières premières renouvelables, soulignant que la qualification de naphta biosourcé certifié supplémentaire pourrait prendre un temps considérable. La création de nouvelles installations de fermentation nécessite des capitaux substantiels et entre en concurrence pour les terres agricoles, et il existe un risque d'empoisonnement des catalyseurs lors du cotraitement du naphta biosourcé. Cet approvisionnement contraint entrave la capacité des producteurs à augmenter rapidement la production de PVC biosourcé, même si la demande continue de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades rigides dominent tandis que les flexibles s'accélèrent

Les variantes rigides contrôlaient 62,48 % du volume de 2025, reflétant le besoin de durées de service de 50 ans dans les tuyaux d'eau potable et les profilés de fenêtres. Cette domination sous-tend une part substantielle de la taille du marché du chlorure de polyvinyle biosourcé, garantissant des débouchés prévisibles pour les fournisseurs de résine. Les grades flexibles, prévus à un CAGR de 5,88 %, bénéficient d'une substitution directe dans les intérieurs automobiles où les objectifs de portée 3 guident les choix de matériaux.

Les composés rigides nécessitent des modifications minimales d'outillage lors du remplacement de la résine fossile par une résine à attribution biosourcée, réduisant le risque d'adoption et garantissant que le marché du chlorure de polyvinyle biosourcé croît régulièrement dans les projets d'infrastructure. Les formulations flexibles dépendent de plastifiants compatibles et de tests de migration minutieux ; Teknor Apex a lancé un composé flexible à 40 % de contenu biosourcé en 2025 pour répondre à ces exigences de performance. Ces avancées montrent comment le savoir-faire en formulation, et non la chimie des polymères, détermine le rythme d'adoption des segments dans le secteur du chlorure de polyvinyle biosourcé.

Par application : l'infrastructure de tuyaux mène tandis que les câbles progressent rapidement

Les tuyaux ont capturé 36,27 % de la demande de 2025, donnant au segment la plus grande part de la taille du marché du chlorure de polyvinyle biosourcé. Les services publics d'eau municipaux en Europe favorisent les matériaux à faible teneur en carbone pour répondre aux mandats de reporting, ancrant une demande prévisible. Les fils et câbles, projetés à un CAGR de 5,93 %, bénéficient des développements de réseaux d'énergie renouvelable qui spécifient une isolation certifiée à faible teneur en carbone.

Les films et feuilles font face à des cycles réglementaires plus longs car les examens de contact alimentaire de la FDA peuvent s'étendre sur 12 à 18 mois. Néanmoins, le segment progresse lorsque les marques premium intègrent du contenu biosourcé pour renforcer leurs revendications de durabilité. Les producteurs de câbles voient un avantage stratégique en évitant les futures taxes carbone, renforçant leur confiance pour conclure des accords d'approvisionnement en résine à attribution biosourcée. Ces tendances maintiennent la croissance des applications en phase avec les calendriers plus larges des infrastructures et des marques grand public au sein du marché du chlorure de polyvinyle biosourcé.

Par secteur d'utilisation finale : le transport et l'emballage stimulent l'échelle

Le transport et l'emballage ont sécurisé 51,77 % de la consommation de 2025 et croîtront à un CAGR de 5,91 %, établissant le segment comme le principal moteur de revenus pour le marché du chlorure de polyvinyle biosourcé. Les constructeurs automobiles peuvent substituer le PVC à attribution biosourcée sans modifier les outillages, réduisant directement les empreintes de portée 3. Les transformateurs d'emballages déploient des films biosourcés pour répondre aux tableaux de bord des propriétaires de marques qui exigent un contenu durable d'ici 2030.

Le bâtiment et la construction suivent des réglementations telles que LEED v5 et les règles actualisées de l'EPA, poussant les fabricants de revêtements de sol et de profilés vers un contenu certifié. L'électrique et l'électronique gagnent en dynamisme via les infrastructures de centres de données et de recharge pour véhicules électriques, qui spécifient toutes deux des câblages à faible teneur en carbone. Ces modes d'utilisation soulignent comment la conformité et la visibilité de la marque, plutôt que la performance pure des matériaux, orientent la feuille de route du secteur du chlorure de polyvinyle biosourcé.

Analyse géographique

L'Europe a revendiqué une part de marché du chlorure de polyvinyle biosourcé de 48,22 % en 2025, soutenue par le reporting transitoire du mécanisme d'ajustement carbone aux frontières et les accords d'approvisionnement par bilan massique entre INEOS, Vynova et les fabricants en aval. L'Allemagne, la France et l'Italie mènent la demande, tandis que la Suède et le Danemark testent le PVC biosourcé dans les tuyaux de chauffage urbain. La Russie reste à l'écart en raison des sanctions et de la dépendance à la voie carbure qui manque d'infrastructure pour les matières premières biosourcées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,94 % jusqu'en 2031. L'Inde détourne l'excédent d'éthanol de canne à sucre vers des voies chimiques, et l'installation de démonstration de Praj au Gujarat signale la disponibilité des matières premières nationales. Le plan quinquennal de la Chine ouvre des quotas pilotes pour le cotraitement du bioéthanol, offrant aux vapocraqueurs d'État une voie vers la conformité aux ajustements carbone. Le Japon et la Corée du Sud importent du naphta biosourcé certifié de Malaisie et de Thaïlande pour les clients de l'électronique et de l'automobile.

L'Amérique du Nord, bien que détenant une part de marché plus petite, bénéficie considérablement des crédits d'impôt américains, réduisant les coûts de conversion du CO₂ en éthylène. Dow fait face à des contraintes d'approvisionnement en matières premières, mettant en évidence les délais de qualification des fournisseurs plutôt que les goulots d'étranglement de production. En Amérique du Nord, le Mexique aligne ses opérations sur les tableaux de bord des équipementiers américains, et l'installation de conversion d'éthanol en éthylène du Brésil renforce l'approvisionnement de l'Amérique du Sud. Le Moyen-Orient en est encore à ses débuts ; cependant, l'essai prévu de naphta biosourcé par SABIC laisse entrevoir une demande naissante, avec un potentiel d'expansion substantielle de la capacité si l'essai s'avère concluant.

Paysage concurrentiel

Le marché du chlorure de polyvinyle biosourcé est modérément consolidé. Les acteurs établis s'appuient sur la certification ISCC PLUS ou RSB pour convertir les volumes par bilan massique en revendications commercialisables. Les logiciels de chaîne de traçabilité et les brevets de catalyseurs dominent les dépôts récents, signalant que l'efficacité des procédés et la traçabilité l'emportent sur les nouvelles chimies de polymères. Le positionnement concurrentiel repose désormais sur la démonstration de réductions de carbone vérifiées par des tiers, suffisamment significatives pour contourner le mécanisme d'ajustement carbone aux frontières ou se qualifier pour des points LEED, accordant aux fournisseurs un parapluie tarifaire sur les marchés réglementés.

Leaders du secteur du chlorure de polyvinyle biosourcé

INEOS

Vynova Group

Westlake Vinnolit GmbH & Co. KG

Solvay SA

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : INEOS a rapporté en 2025 une forte augmentation des commandes de PVC NEOVYN, les clients cherchant à réduire leurs émissions de portée 3 grâce à son empreinte carbone inférieure de 37 %.

- Juillet 2025 : Vynova Group a annoncé des plans pour cesser la production de PVC à Beek, aux Pays-Bas, d'ici novembre 2025 après avoir examiné la surcapacité européenne et les pressions réglementaires.

Portée du rapport mondial sur le marché du chlorure de polyvinyle biosourcé

Le chlorure de polyvinyle biosourcé (PVC biosourcé) émerge comme une alternative durable au PVC conventionnel. En substituant l'éthylène dérivé des combustibles fossiles par des matières premières renouvelables d'origine végétale — telles que le bioéthanol ou l'huile de tall — dans sa production, le PVC biosourcé atteint les mêmes performances, durabilité et recyclabilité que son homologue traditionnel. Cependant, il présente une empreinte carbone considérablement réduite, s'alignant sur les objectifs d'une économie plus circulaire.

Le marché du chlorure de polyvinyle biosourcé est segmenté par type de produit, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en PVC biosourcé rigide et PVC biosourcé flexible. Par application, le marché est segmenté en tuyaux, fils, câbles, films et feuilles, et autres. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, transport et emballage, électrique et électronique, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du chlorure de polyvinyle biosourcé dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| PVC biosourcé rigide |

| PVC biosourcé flexible |

| Tuyaux |

| Fils |

| Câbles |

| Films et feuilles |

| Autres |

| Bâtiment et construction |

| Transport et emballage |

| Électrique et électronique |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | PVC biosourcé rigide | |

| PVC biosourcé flexible | ||

| Par application | Tuyaux | |

| Fils | ||

| Câbles | ||

| Films et feuilles | ||

| Autres | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Transport et emballage | ||

| Électrique et électronique | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché du chlorure de polyvinyle biosourcé ?

La taille du marché du chlorure de polyvinyle biosourcé était de 1,01 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031.

Quelle région domine la demande de PVC biosourcé ?

L'Europe est en tête avec une part de revenus de 48,22 % en 2025, soutenue par des règles strictes sur les ajustements carbone aux frontières et des normes de construction verte.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les fils et câbles devraient se développer à un CAGR de 5,93 % en raison de l'expansion du réseau d'énergie renouvelable.

Quels schémas de certification vérifient les revendications de PVC à attribution biosourcée ?

ISCC PLUS et RSB sont les principaux schémas de chaîne de traçabilité acceptés par les régulateurs et les principaux propriétaires de marques.

Dernière mise à jour de la page le: