Taille et part du marché chinois des pales de rotor de turbine éolienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

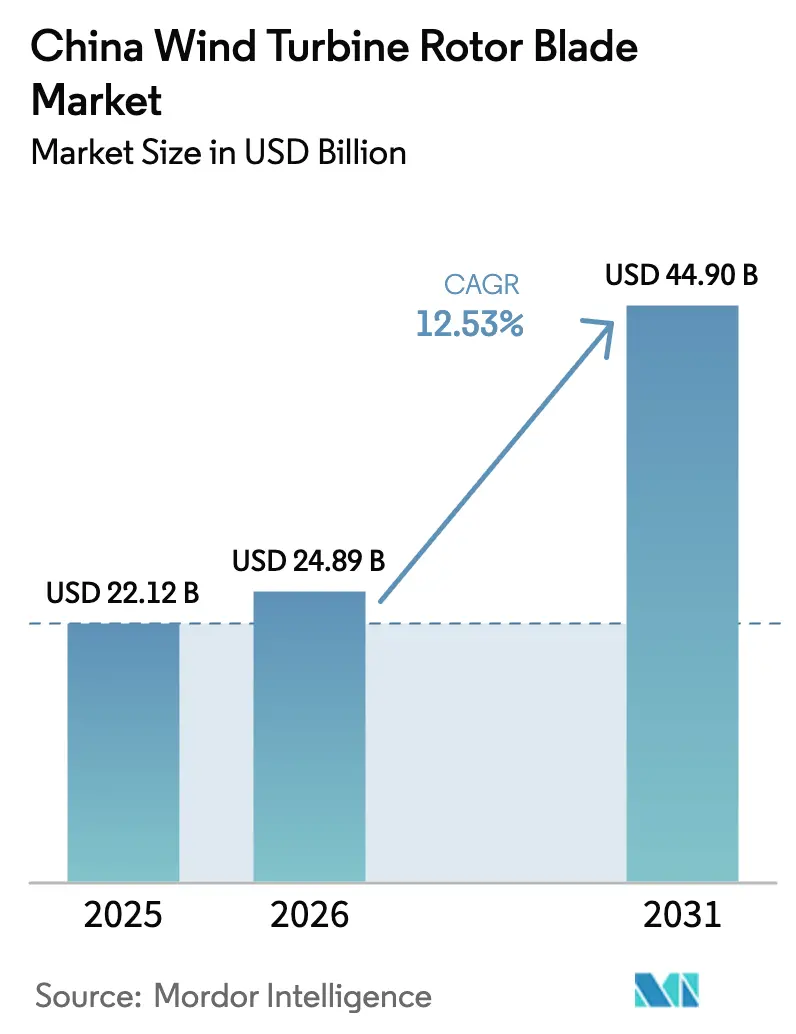

| Taille du marché de l'année de base (2025) | 22.12 Milliards de dollars |

| Taille du Marché (2026) | 24.89 Milliards de dollars |

| Taille du Marché (2031) | 44.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.53% CAGR |

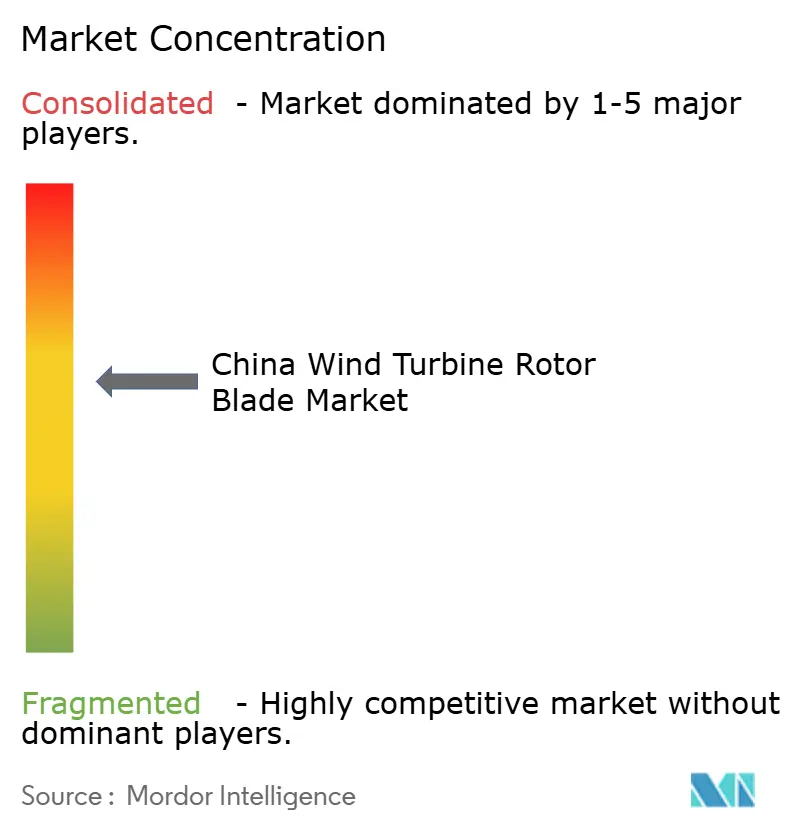

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des pales de rotor de turbine éolienne par Mordor Intelligence

La taille du marché chinois des pales de rotor de turbine éolienne était évaluée à 22,12 milliards USD en 2025 et devrait progresser de 24,89 milliards USD en 2026 pour atteindre 44,9 milliards USD d'ici 2031, à un CAGR de 12,53 % au cours de la période de prévision (2026-2031).

Une dynamique nationale en faveur de la neutralité carbone d'ici 2060, une prévision de 140 GW de nouvelles installations éoliennes en 2025 et une hausse rapide des diamètres moyens de rotor constituent les principaux catalyseurs de croissance. Le repowering agressif des turbines de la décennie 2010, le développement rapide des parcs côtiers et offshore ainsi que la baisse continue des coûts des pales hybrides de grande longueur renforcent collectivement la demande. La vive concurrence locale encourage l'automatisation, tandis que les stratégies de jumeaux numériques prolongent la durée de vie des actifs et réduisent les coûts actualisés de l'énergie. La volatilité de la chaîne d'approvisionnement autour des résines époxy et des mousses PET, ainsi que les risques persistants d'écrêtement dans la région des Trois-Nord, tempèrent les marges à court terme tout en accélérant l'innovation en matière de matériaux et les solutions d'intégration au réseau.

Principaux enseignements du rapport

- Par emplacement de déploiement, les installations terrestres détenaient 92,12 % de la part du marché chinois des pales de rotor de turbine éolienne en 2025 et devraient progresser à un CAGR de 13,05 % jusqu'en 2031.

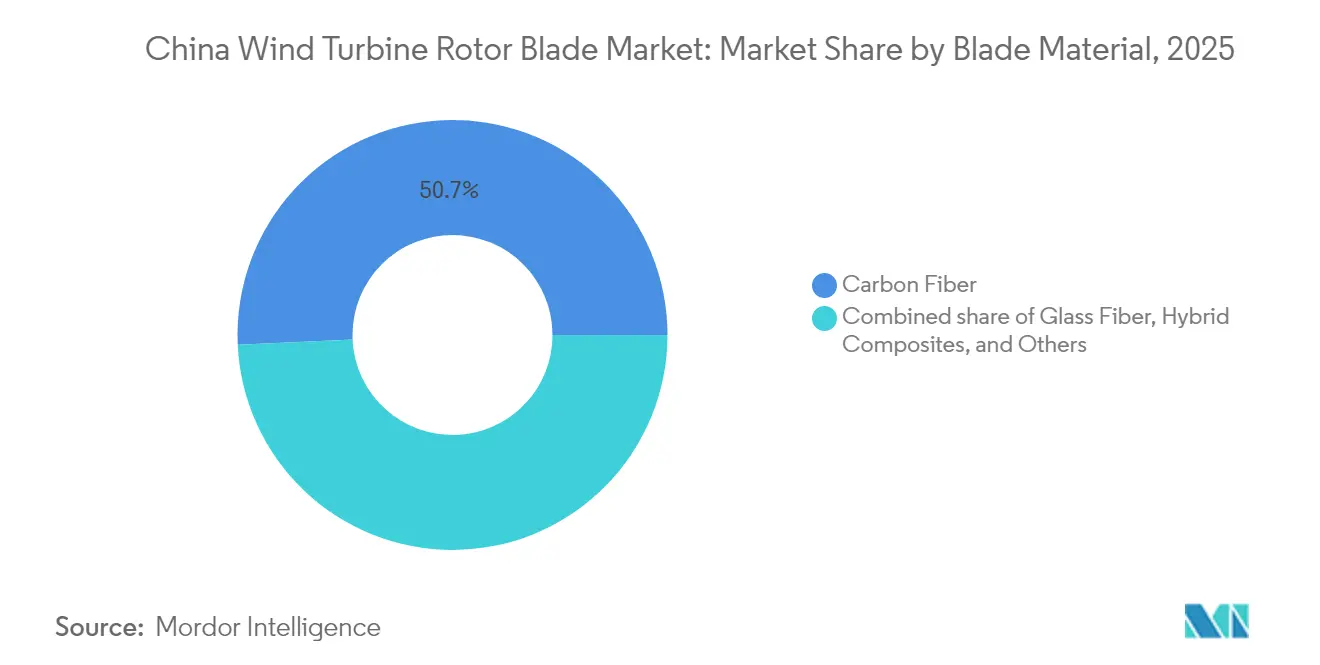

- Par matériau de pale, la fibre de carbone a capté une part de revenus de 50,72 % en 2025, tandis que les composites hybrides sont positionnés pour la croissance la plus rapide, avec un CAGR de 13,28 % jusqu'en 2031.

- Par longueur de pale, le segment 61–75 m représentait 46,98 % de la taille du marché chinois des pales de rotor de turbine éolienne en 2025 ; cependant, les pales de plus de 75 m devraient connaître une progression fulgurante à un CAGR de 14,18 % jusqu'en 2031.

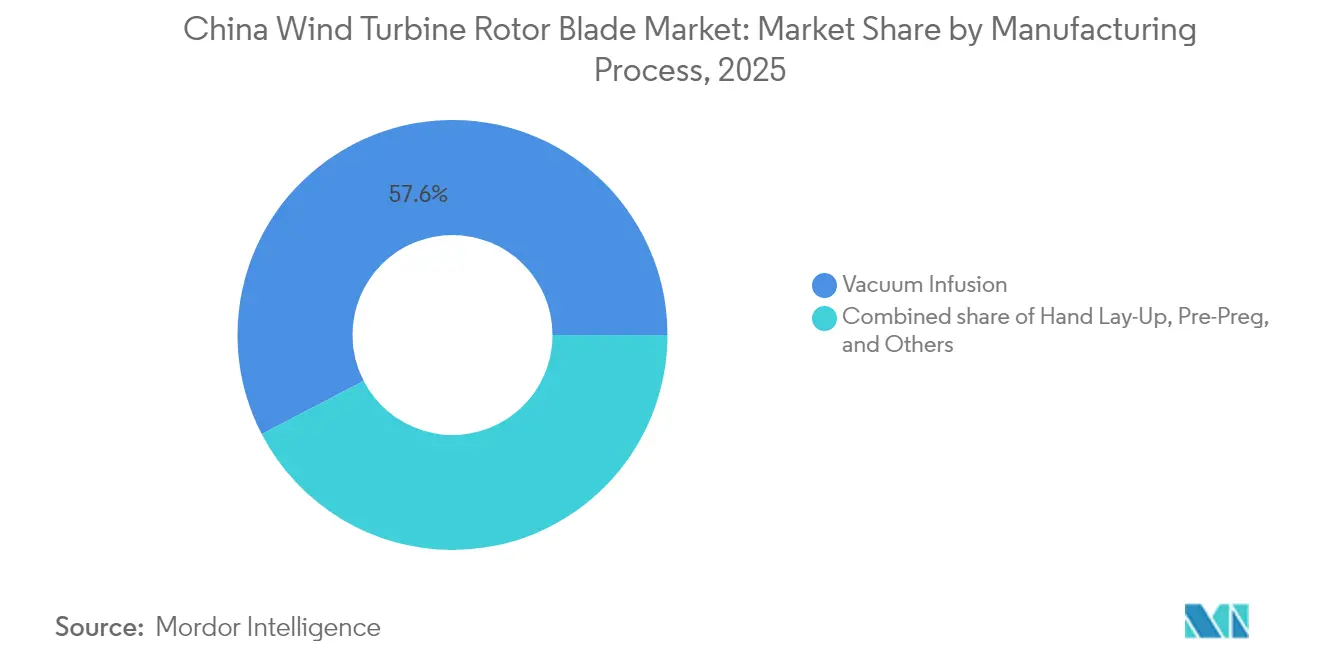

- Par procédé de fabrication, l'infusion sous vide était en tête avec une part de 57,62 % en 2025, tandis que les techniques de pré-imprégné devraient afficher un CAGR de 12,87 % jusqu'en 2031.

- Goldwind, Envision et Mingyang ont conjointement dépassé 50 % des installations nationales en 2024, soulignant un environnement concurrentiel très concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des pales de rotor de turbine éolienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs ambitieux de capacité éolienne à l'horizon 2030 | 2.80% | À l'échelle nationale ; plus marqué dans la région des Trois-Nord | Long terme (≥ 4 ans) |

| Baisse des coûts des pales hybrides carbone-verre de > 80 m | 2.10% | Pôles d'exportation du Jiangsu et du Guangdong | Moyen terme (2-4 ans) |

| Développement rapide de l'éolien offshore le long des provinces côtières | 1.90% | Jiangsu, Guangdong, Zhejiang | Moyen terme (2-4 ans) |

| Remplacement accéléré des turbines terrestres de la décennie 2010 | 1.70% | Grappes de l'Inner Mongolie et du Xinjiang | Court terme (≤ 2 ans) |

| Commercialisation des lignes de fabrication de pales par pultrusion | 1.40% | Ceintures manufacturières de la Chine orientale | Moyen terme (2-4 ans) |

| Modèles d'extension de durée de vie assistés par jumeau numérique | 1.20% | Grands parcs éoliens nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs ambitieux de capacité éolienne à l'horizon 2030

La Chine prévoit d'atteindre 400 GW de capacité éolienne cumulée d'ici 2030, dont 140 GW programmés pour la seule année 2025. Cette certitude de politique publique stimule la commande à long terme de rotors de plus en plus grands, dont 58,6 % dépassent désormais 180 m de diamètre.[1]Conseil mondial de l'énergie éolienne, "Rapport mondial sur l'éolien 2025," gwec.net Les objectifs de parité réseau contraignent les équipementiers à optimiser l'aérodynamique des pales pour des conditions intérieures et côtières variées. Le soutien gouvernemental constant entretient les flux de capitaux vers de nouvelles usines de pales, déclenchant des mises à niveau technologiques qui maintiennent le marché chinois des pales de rotor de turbine éolienne sur une courbe de croissance soutenue.

Baisse des coûts des pales hybrides carbone-verre de > 80 m

Les composites hybrides réduisent le poids des pales de 38 % et les coûts de 14 % par rapport aux conceptions tout verre, tout en maintenant la rigidité.[2]Advanced Materials Research, "Pales en composites hybrides pour l'éolien offshore," advancedmaterials.org Le placement automatisé de fibres et le traitement thermoplastique permettent désormais une fabrication en série, ancrant le leadership de la Chine dans les pales dépassant 80 m de longueur pour l'usage offshore. Les fournisseurs locaux de systèmes de résine polyuréthane renforcent l'adoption des hybrides, orientant le marché chinois des pales de rotor de turbine éolienne vers des solutions légères et haute performance adaptées aux turbines de classe 16 MW.

Développement rapide de l'éolien offshore le long des provinces côtières

Le Jiangsu accueille déjà 55 % de la capacité offshore nationale, et le parc en eau profonde Dafeng de 800 MW est devenu le projet offshore le plus éloigné de Chine en 2025. Les incitations côtières et la réduction des pertes de transmission encouragent l'utilisation de rotors plus grands pour capter les vents marins stables, augmentant ainsi la demande de pales. Les estimations gouvernementales indiquent que les ressources offshore pourraient générer plus de 1 000 TWh par an, représentant un tiers des besoins en électricité des provinces côtières. Ces facteurs propulsent collectivement le marché chinois des pales de rotor de turbine éolienne vers des segments offshore à marges élevées.

Remplacement accéléré des turbines terrestres de la décennie 2010

Les machines de première génération de ≤ 2 MW équipées de pales de ≤ 45 m sont économiquement dépassées par les unités actuelles de > 5 MW à rotor de 150 m. Les exploitants tirent parti des raccordements réseau existants pour effectuer le repowering, multipliant la production des sites sans nouvelles acquisitions foncières. Les expirations de garantie et les coûts élevés d'exploitation et de maintenance accentuent l'urgence, orientant les commandes vers des pales modernes et stimulant les revenus à court terme sur le marché chinois des pales de rotor de turbine éolienne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines époxy et des mousses PET comprimant les marges | -1.80% | Grappes de composites de la Chine orientale | Court terme (≤ 2 ans) |

| Risque d'écrêtement du réseau dans les bases éoliennes du Nord | -1.50% | Gansu, Xinjiang, Inner Mongolie | Moyen terme (2-4 ans) |

| Approbations plus strictes en matière d'utilisation des terres et d'écologie | -1.20% | Zones écologiquement sensibles à l'échelle nationale | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés en matériaux composites | -0.90% | Jiangsu, Guangdong, Shandong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines époxy et des mousses PET comprimant les marges

Le passage du balsa rare à la mousse PET amplifie l'exposition aux fluctuations pétrochimiques ; les pics de prix des résines compriment déjà les marges des équipementiers de jusqu'à 3 points de pourcentage.[3]Commission internationale du commerce des États-Unis, "Tendances de la chaîne d'approvisionnement en mousse PET," usitc.gov Les variations de change et les droits de douane à l'importation compliquent la budgétisation, contraignant à la diversification de la chaîne d'approvisionnement et aux essais de bioplastiques, également appelés bio-résines. La répercussion des prix est limitée dans un contexte d'appels d'offres de turbines très concurrentiels, maintenant une pression élevée sur la rentabilité de l'ensemble du marché chinois des pales de rotor de turbine éolienne.

Risque d'écrêtement du réseau dans les bases éoliennes du Nord de la Chine

L'écrêtement a autrefois atteint 47 % dans le Gansu, érodant le retour sur investissement des nouvelles pales malgré les récents progrès des lignes à très haute tension.[4]Energy Policy Journal, "Écrêtement et réformes de marché dans le Nord-Ouest de la Chine," energypolicy-journal.org Les réformes du marché au comptant ont amélioré le taux d'utilisation de 26,8 % dans le Nord-Ouest de la Chine ; cependant, la surproduction saisonnière constitue toujours une menace pour les flux de trésorerie. Les projets de stockage et les échanges interprovinciaux sont essentiels pour consolider la demande et préserver la croissance sur le marché chinois des pales de rotor de turbine éolienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement de déploiement : le repowering terrestre oriente les volumes à court terme

Les pales terrestres représentent 92,12 % des installations de 2025 et devraient enregistrer un CAGR de 13,05 % jusqu'en 2031, portées par le repowering à grande échelle qui élargit rapidement la taille du marché chinois des pales de rotor de turbine éolienne pour ce segment. Les propriétaires de parcs en Inner Mongolie et au Xinjiang remplacent les unités de moins de 2 MW par des modèles modernes de 5 MW qui augmentent les rendements des sites de plus de 70 %.

Les derniers appels d'offres provinciaux intègrent des plafonds stricts de coût actualisé de l'énergie, incitant les équipementiers à opter pour des rotors plus longs afin de maximiser les mégawattheures dans le cadre de tarifs fixes. L'aérodynamique améliorée et les matériaux hybrides maintiennent la masse de la nacelle sous contrôle, garantissant la faisabilité logistique sur les itinéraires de transport intérieurs accidentés. Il en résulte un cercle vertueux de gains de facteur de capacité et de baisse des coûts qui consolide le leadership terrestre sur le marché chinois des pales de rotor de turbine éolienne.

Les parcs offshore, bien que plus modestes aujourd'hui, représentent la tranche à la croissance la plus rapide, ajoutant plus de 10 GW par an après 2025. Les sites en eau profonde du Jiangsu ont été pionniers dans les essais de rotors de 240 m en 2025, annonçant les futures commandes de pales extra-longues résistantes aux éclaboussures. Les fondations flottantes en cours de test au Fujian pourraient ouvrir les zones d'eaux profondes du Sud, élargissant la diversité géographique et stimulant le marché global chinois des pales de rotor de turbine éolienne.

Par matériau de pale : les hybrides défient la domination de la fibre de carbone

La part de 50,72 % de la fibre de carbone découle de son avantage en termes de rigidité par rapport au poids, notamment pour les machines offshore de > 10 MW. Pourtant, les hybrides afficheront un CAGR de 13,28 % jusqu'en 2031 et pourraient dépasser la fibre de carbone en volume avant 2032, remodelant le paysage de la part du marché chinois des pales de rotor de turbine éolienne.

Les producteurs mélangent des mèches de carbone avec des tissus de verre, réduisant les coûts tout en conservant la rigidité en flexion critique. Les résines thermoplastiques rendent le recyclage de grandes pièces réalisable, en accord avec les normes d'économie circulaire chinoises de 2030. Les hybrides comblent ainsi l'écart de coût et de durabilité, élargissant la demande adressable et ancrant l'expansion du marché.

Par longueur de pale : la catégorie supérieure à 75 m donne le rythme

La classe 61–75 m détient une part de 46,98 %, mais les pales de plus de 75 m progressent à un CAGR de 14,18 %, le plus fort de tous les segments. Cette classe de longueur ancre les turbines offshore de 16 MW et les unités terrestres de nouvelle génération de 8 MW, qui réduisent le coût actualisé de l'énergie en captant des vents plus stables à haute altitude.

Les contraintes logistiques du transport routier stimulent le développement de concepts de pales modulaires, qui facilitent la livraison au dernier kilomètre vers des sites de montagne reculés tout en soutenant le marché chinois des pales de rotor de turbine éolienne pour les produits de très grande longueur. Des corridors ferroviaires et fluviaux spécialisés renforcent encore les perspectives de croissance pour la catégorie dépassant 75 m.

Par procédé de fabrication : le pré-imprégné gagne du terrain avec l'automatisation

La part de 57,62 % de l'infusion sous vide reflète des flux de travail éprouvés et un investissement en capital modéré. Le pré-imprégné, croissant à 12,87 % par an, associe la pose automatisée à une faible teneur en vides, ce qui est crucial pour la durée de vie en fatigue dans des cycles de fonctionnement dépassant 20 ans en offshore.

La pultrusion des semelles de longeron et des âmes de cisaillement réduit les pertes de résine et soutient la production en série, améliorant le débit dans les usines visant 6 000 ensembles de pales par an. Les jumeaux numériques intégrés détectent les défauts in situ, réduisant les reprises et soutenant la compétitivité des coûts dans l'ensemble du secteur chinois des pales de rotor de turbine éolienne.

Analyse géographique

La région des Trois-Nord représente encore plus de 60 % des installations cumulées et reste centrale pour le marché chinois des pales de rotor de turbine éolienne ; cependant, l'écrêtement et les conditions climatiques plus rudes font que les taux de croissance sont inférieurs à la moyenne nationale. Des sites à très haute altitude au Tibet ont été mis en service à 4 650 m en 2024 et nécessitent des systèmes de résine basse température sur mesure qui élargissent les niches technologiques.

Les provinces côtières, notamment le Jiangsu, dominent la capacité offshore et abritent de denses grappes industrielles de fabrication. La proximité entre les usines et les ports réduit le risque de transport pour les pales dépassant 100 m. Le Guangdong et le Zhejiang renforcent la demande grâce à de généreux tarifs de rachat bonifiés et à des procédures d'approbation simplifiées, soutenant un CAGR régional à deux chiffres.

Les provinces du Centre et de l'Est, comme le Shandong, établissent un équilibre entre les avantages intérieurs et côtiers. Les liaisons ferroviaires bien développées alimentent les expéditions à l'exportation, faisant du Shandong un pôle central pour les commandes internationales de pales qui élargissent le marché chinois adressable des pales de rotor de turbine éolienne au-delà des besoins nationaux. L'amélioration des échanges d'électricité interprovinciaux incite davantage les développeurs à implanter de nouveaux projets là où la stabilité du réseau et la proximité de la charge coïncident.

Paysage concurrentiel

La concentration du marché est élevée, Goldwind, Envision et Mingyang représentant plus de 50 % des installations de 2024 — un niveau qui oriente la valeur vers la fabrication intégrée verticalement de pales. Le contrôle direct des usines de pales garantit l'alignement avec les cycles rapides de mise à niveau des produits, renforce la protection de la propriété intellectuelle et comprime les délais d'approvisionnement sur le marché chinois des pales de rotor de turbine éolienne.

Les fabricants indépendants de pales répondent en se spécialisant dans les matériaux hybrides, les conceptions thermoplastiques et le recyclage en économie circulaire. L'adoption de lignes de pultrusion et de ponçage automatisé réduit la main-d'œuvre par pale jusqu'à 30 %, préservant les marges face à une vive concurrence sur les prix.

L'expansion mondiale reste stratégique. Les équipementiers chinois ont installé 94 % de leurs turbines sur le marché intérieur en 2024, mais ont commencé à expédier des ensembles de rotor complets vers l'Amérique du Sud et la région MENA en 2025, diversifiant les revenus et réduisant le risque réglementaire. Les partenariats avec des entreprises européennes de matériaux composites accélèrent l'accréditation selon les normes de sécurité internationales, consolidant le rôle de la Chine en tant que centre mondial d'approvisionnement en pales avancées.

Leaders du secteur chinois des pales de rotor de turbine éolienne

Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

Sinoma wind power blade Co. Ltd

Zhuzhou Times New Material Technology Co., Ltd

Tianshun Wind Energy (Suzhou) Co., Ltd.

LM Wind Power (GE Renewable Energy)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'Agence nationale de l'énergie (NEA) a publié le rapport sur les ressources éoliennes et solaires 2024 faisant état d'une densité éolienne moyenne supérieure à 300 W/m² dans le Heilongjiang, le Jilin et l'Inner Mongolie.

- Juillet 2024 : l'Agence nationale de l'énergie (NEA) prévoit 140 GW d'ajouts éoliens en 2025, soit une hausse annuelle de 77,1 %.

- Juin 2024 : Gurit a signé un accord d'approvisionnement en mousse PET d'une valeur de 25 millions CHF avec un fabricant chinois de pales, soulignant l'essor du PET.

- Mai 2024 : les équipementiers chinois ont conduit les commandes mondiales de turbines avec Goldwind à 17,7 %, Envision à 17,4 % et Mingyang à 16,1 %.

Périmètre du rapport sur le marché chinois des pales de rotor de turbine éolienne

Les pales de rotor de turbines éoliennes sont les composants clés des turbines éoliennes, car elles sont en contact direct avec des vents à grande vitesse. Les pales de rotor convertissent l'énergie cinétique du vent en énergie rotationnelle, qui est ensuite convertie en énergie électrique.

Le marché chinois des pales de rotor de turbine éolienne est segmenté par emplacement de déploiement et par matériau de pale. Par emplacement de déploiement, le marché est segmenté en terrestre et offshore ; par matériau de pale, le marché est segmenté par fibre de carbone, fibre de verre et autres matériaux de pale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (milliards USD).

| Terrestre |

| Offshore |

| Fibre de verre |

| Fibre de carbone |

| Composites hybrides |

| Autres |

| Inférieure à 45 m |

| De 46 à 60 m |

| De 61 à 75 m |

| Supérieure à 75 m |

| Stratification manuelle |

| Infusion sous vide |

| Pré-imprégné |

| Autres |

| Par emplacement de déploiement | Terrestre |

| Offshore | |

| Par matériau de pale | Fibre de verre |

| Fibre de carbone | |

| Composites hybrides | |

| Autres | |

| Par longueur de pale | Inférieure à 45 m |

| De 46 à 60 m | |

| De 61 à 75 m | |

| Supérieure à 75 m | |

| Par procédé de fabrication | Stratification manuelle |

| Infusion sous vide | |

| Pré-imprégné | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché chinois des pales de rotor de turbine éolienne ?

Le marché chinois des pales de rotor de turbine éolienne est évalué à 24,89 milliards USD en 2026 et devrait atteindre 44,9 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 12,53 % au cours de la période de prévision (2026-2031).

Comment la position de la Chine sur le marché mondial de l'éolien influence-t-elle le marché des pales de rotor ?

La Chine domine le marché mondial de l'éolien, les équipementiers chinois ayant atteint un leadership de marché sans précédent en 2024, en installant plus de 127 GW de nouvelle capacité dans le monde. Les fabricants chinois représentent désormais six des dix premiers fabricants mondiaux de turbines, avec 94 % des installations réalisées sur le marché intérieur, créant une demande substantielle en pales de rotor.

Quel segment de déploiement domine le marché ?

Le segment terrestre détient une part de marché de 92,12 % en 2025 tout en représentant simultanément la catégorie de déploiement à la croissance la plus rapide avec un CAGR de 13,05 % jusqu'en 2031. Cela reflète à la fois une expansion massive de la base installée et des cycles de remplacement de turbines qui s'accélèrent.

Comment l'automatisation impacte-t-elle la fabrication de pales ?

L'automatisation révolutionne la production de pales grâce à des techniques avancées telles que le placement automatisé de fibres, l'enroulement de ruban thermoplastique et les systèmes intégrés de contrôle qualité numérique. Cela répond aux pénuries de main-d'œuvre tout en améliorant la constance de la qualité et en réduisant les coûts de production.

Comment le recyclage et la durabilité vont-ils impacter le marché ?

Les normes de recyclage proposées par la Chine, visant 35 millions de tonnes de déchets d'ici 2030, créeront de nouveaux segments de marché pour les technologies de recyclage et de valorisation des pales. Cela représente à la fois un défi pour la gestion des déchets et une opportunité pour les entreprises développant des solutions d'économie circulaire.

Dernière mise à jour de la page le: