Taille et part du marché chinois de l'emballage en sachet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.20 Milliards de dollars |

| Taille du Marché (2026) | 6.53 Milliards de dollars |

| Taille du Marché (2031) | 8.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de l'emballage en sachet par Mordor Intelligence

La taille du marché chinois de l'emballage en sachet était évaluée à 6,20 milliards USD en 2025 et devrait croître de 6,53 milliards USD en 2026 pour atteindre 8,44 milliards USD d'ici 2031, à un TCAC de 5,28 % durant la période de prévision (2026-2031). Cette progression régulière est portée par le dynamique écosystème du commerce électronique en Chine, par des exigences réglementaires plus strictes en matière de sécurité des emballages, et par l'adoption rapide de formats flexibles adaptés à l'automatisation dans les secteurs de l'alimentation, des boissons et des soins personnels. Les décideurs politiques stimulent l'innovation en matière de matériaux grâce à des droits de douane plus élevés sur le chlorure de polyvinyle, de nouveaux mandats sur l'emballage des colis express et des procédures simplifiées d'approbation des ingrédients cosmétiques qui élargissent la demande de sachets haut de gamme. Les propriétaires de marques adoptent quant à eux des constructions en polyéthylène mono-matériau pour atteindre les objectifs de réduction des déchets plastiques sans sacrifier les performances barrières. La pression sur les marges dans les chaînes de valeur du polyéthylène et du polypropylène incite les transformateurs à moderniser leurs équipements pour gagner en efficacité et à se diversifier vers des substrats à base de papier ou biosourcés. Les investissements dans les infrastructures de recyclage post-consommation, conjugués à la hausse des dépenses de la classe moyenne pour les aliments, boissons et cosmétiques haut de gamme, renforcent les perspectives de croissance du marché chinois de l'emballage en sachet jusqu'en 2030.

Principaux enseignements du rapport

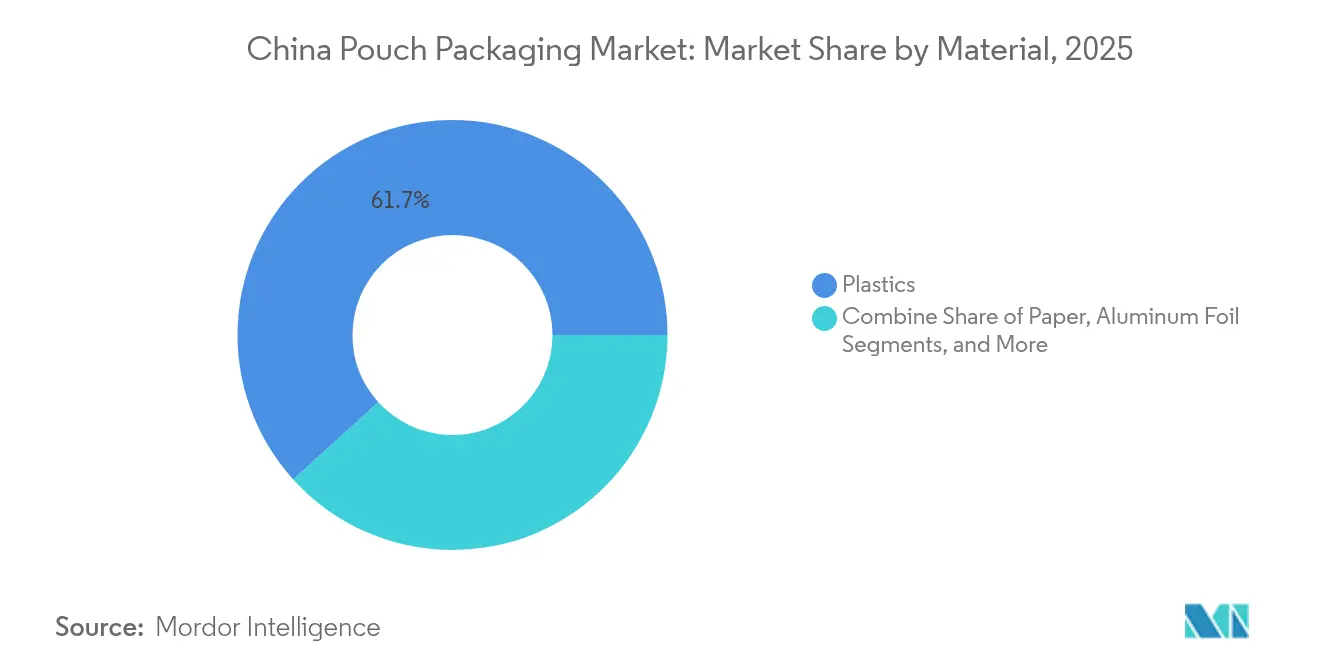

- Par matériau, les plastiques ont représenté 61,72 % du chiffre d'affaires en 2025 ; les formats à base de papier devraient progresser à un TCAC de 8,21 % jusqu'en 2031.

- Par type de produit, les sachets plats détenaient 34,89 % de la part du marché chinois de l'emballage en sachet en 2025, tandis que les versions debout enregistrent le TCAC le plus rapide à 7,12 % jusqu'en 2031.

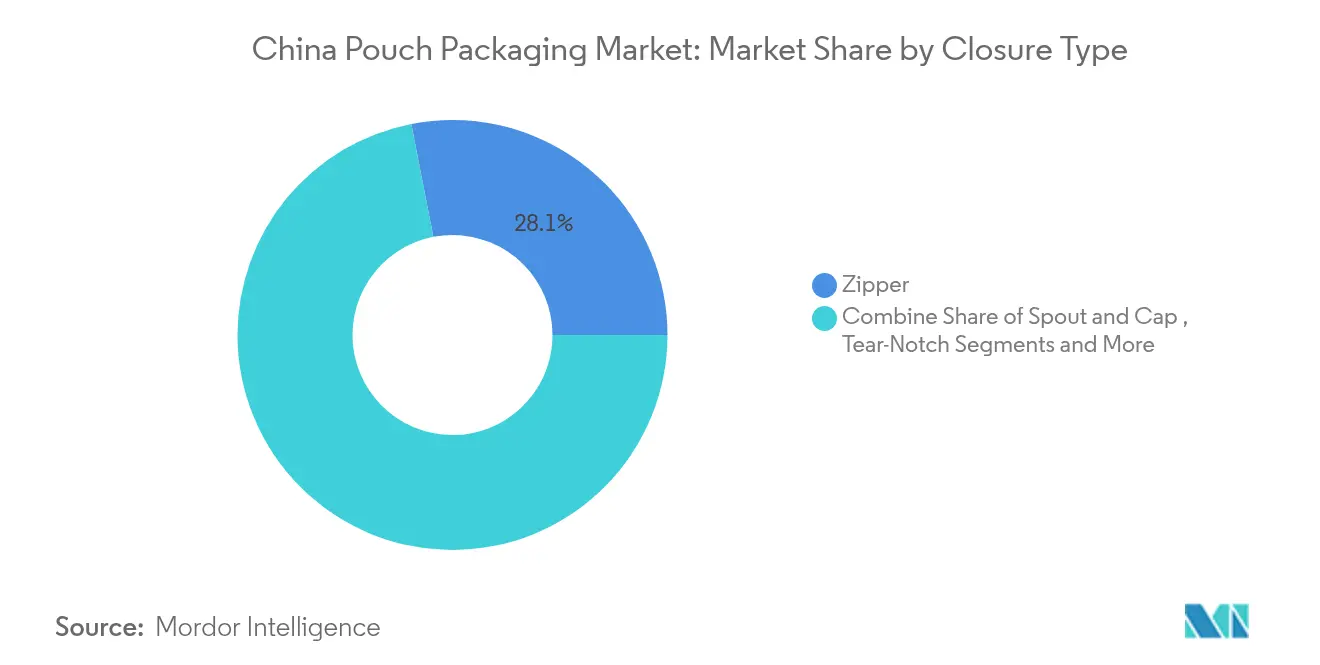

- Par type de fermeture, les systèmes à glissière représentaient 28,07 % du chiffre d'affaires en 2025 ; les solutions à bec verseur et bouchon progressent à un TCAC de 9,01 %.

- Par secteur d'utilisation finale, les applications alimentaires ont capté 39,74 % du chiffre d'affaires en 2025 ; les soins personnels et cosmétiques affichent le TCAC le plus élevé à 8,07 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois de l'emballage en sachet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du commerce électronique de produits alimentaires frais nécessitant des sachets debout à haute barrière | +1.2% | National, avec concentration dans les villes de rang 1 et 2 | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux sur les déchets plastiques accélérant la transition vers des sachets en polyéthylène recyclable mono-matériau | +0.8% | National, avec une application plus stricte dans les provinces de l'Est | Long terme (≥ 4 ans) |

| Explosion des marques nationales de boissons prêtes à boire adoptant des sachets à bec verseur dans les villes de rang inférieur | +0.9% | Villes de rang inférieur et marchés ruraux | Court terme (≤ 2 ans) |

| Expansion de la capacité de fabrication d'aliments pour animaux de compagnie stimulant la demande de sachets rétortables à haute barrière contre l'O₂ | +0.6% | National, avec des pôles de fabrication dans le Shandong et le Guangdong | Moyen terme (2 à 4 ans) |

| Transition des médicaments sans ordonnance vers des sachets à glissière résistants aux enfants conformément aux directives révisées de la NMPA | +0.5% | National, avec un accent sur la distribution pharmaceutique urbaine | Moyen terme (2 à 4 ans) |

| « Économie du sachet » dans les marchés ruraux stimulant les volumes de sachets bâtonnets de moins de 100 ml | +0.5% | Marchés ruraux et villes de rang inférieur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du commerce électronique de produits alimentaires frais nécessitant des sachets debout à haute barrière

L'adoption de l'épicerie en ligne s'accélère, et les détaillants attendent des sachets capables de résister au tri automatisé, aux variations thermiques et à la manutention du dernier kilomètre, tout en préservant l'attrait visuel sur les applications mobiles. Les fournisseurs déploient donc des lignes de nano-revêtement et de traitement plasma pour abaisser les taux de transmission d'oxygène en dessous de 0,3 cc/m²-jour, un seuil autrefois réservé aux formats rigides. Cette évolution oriente le marché chinois de l'emballage en sachet vers des structures multicouches à haute barrière à plus forte valeur ajoutée et accélère les investissements dans des équipements d'impression numérique adaptés aux petites séries exigées par les promotions du commerce électronique.

Mandats gouvernementaux sur les déchets plastiques accélérant la transition vers des sachets en polyéthylène recyclable mono-matériau

Le ministère de l'Écologie et de l'Environnement de Chine exige désormais des réductions progressives des plastiques à usage unique, incitant les marques à adopter des stratifiés en polyéthylène faciles à recycler. L'engagement d'Amcor de proposer 100 % d'emballages recyclables ou réutilisables d'ici 2025 illustre l'ampleur de la réforme qui balaie le marché chinois de l'emballage en sachet. Les stratifiés à base de polyoléfines uniquement permettent également d'éviter la hausse des prix du nylon liée aux modifications tarifaires. L'adoption est la plus forte dans les zones économiques côtières, où les gouvernements locaux offrent des subventions au recyclage et appliquent le tri des déchets. Les volumes transformés de sachets en polyéthylène mono-matériau ont progressé à deux chiffres en 2024 malgré la pression sur les marges, soulignant l'attrait structurel de la réglementation en matière de durabilité.

Explosion des marques nationales de boissons prêtes à boire adoptant des sachets à bec verseur dans les villes de rang inférieur

Le leader des boissons énergisantes Eastroc a enregistré une croissance de ses ventes de 32,42 % en 2024, portée par son réseau de 4 millions de points de vente. [1]FoodTalks, "Histoire de la croissance d'Eastroc Beverage," foodtalks.cn Les nouveaux challengers du secteur des boissons reproduisent cette dynamique en standardisant les sachets à bec verseur, dont le poids plus léger réduit les coûts logistiques jusqu'à 55 % par rapport aux bouteilles en PET. Les formats unitaires de 200 à 350 ml atteignent des seuils d'accessibilité dans les villes de rang inférieur tout en véhiculant une image premium grâce aux films mats et aux encres holographiques. Pour le marché chinois de l'emballage en sachet, cette tendance catalyse la modernisation des équipements pour l'insertion de becs verseurs et le soudage de bouchons, avec des cadences de ligne dépassant 200 unités par minute pour répondre aux pics promotionnels.

Expansion de la capacité de fabrication d'aliments pour animaux de compagnie stimulant la demande de sachets rétortables à haute barrière contre l'O₂

La valeur nationale des aliments humides pour animaux de compagnie a atteint 3 milliards USD en 2024 et devrait progresser à des taux à deux chiffres, soutenant la consommation de sachets rétortables. [2]FoodTalks, "Histoire de la croissance d'Eastroc Beverage," foodtalks.cn Les transformateurs ont besoin de stratifiés multicouches capables de résister à une stérilisation à 121 °C tout en limitant l'ingress d'oxygène à moins de 0,1 cc/m²-jour. Les stratifieurs adoptent des substituts à la feuille d'aluminium associant l'EVOH au SiOx déposé sous vide pour réduire le poids et s'aligner sur les directives favorables au recyclage. Ces avancées techniques établissent de nouveaux repères au sein du marché chinois de l'emballage en sachet pour les aliments à forte teneur en humidité et stables à température ambiante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines importées (PE et EVOH) | -0.7% | National, avec un impact plus élevé sur les pôles de fabrication côtiers | Court terme (≤ 2 ans) |

| Insuffisance de la collecte en bordure de trottoir pour les emballages souples limitant les objectifs de recyclage | -0.4% | Centres urbains dotés de systèmes avancés de gestion des déchets | Long terme (≥ 4 ans) |

| Les boîtes métalliques rigides conservent leur part dans le segment haut de gamme des préparations pour nourrissons | -0.3% | National, avec concentration dans les circuits de distribution haut de gamme | Moyen terme (2 à 4 ans) |

| Adoption inégale des certifications de sécurité alimentaire dans les provinces de l'Ouest | -0.2% | Provinces de l'Ouest dotées d'infrastructures réglementaires en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines importées (PE et EVOH)

La surabondance d'éthylène et de propylène a fait chuter le taux d'utilisation des vapocraqueurs en dessous de 80 %, mais les prix au comptant fluctuent fortement en raison des pannes mondiales et des pics de fret. Les transformateurs de sachets concluent souvent des contrats trimestriels pour se retrouver ensuite confrontés à une compression des marges lorsque le PE ou l'EVOH évolue de 12 à 15 % en l'espace d'un mois. Cette volatilité décourage les dépenses d'innovation à long terme sur le marché chinois de l'emballage en sachet et contraint les petites entreprises à une couverture tactique des stocks plutôt qu'à une croissance stratégique.

Insuffisance de la collecte en bordure de trottoir pour les emballages souples limitant les objectifs de recyclage

Le recyclage des emballages souples est bien en deçà du taux de récupération de 96,48 % atteint pour les bouteilles en PET pour boissons, entravé par la collecte en bordure de trottoir et les lignes de tri insuffisantes. Les expéditeurs du commerce électronique qui adoptent des sachets dégradables peinent encore à garantir la récupération après utilisation. Cet écart ralentit le déploiement des capacités de recyclage avancé et atténue la prime que les consommateurs sont prêts à payer pour des emballages « verts » sur l'ensemble du marché chinois de l'emballage en sachet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination des plastiques face à l'essor accéléré du papier

Les stratifiés plastiques ont généré 61,72 % du chiffre d'affaires en 2025, soulignant leur contrôle barrière, leur résistance thermique et leur aptitude à la transformation inégalés au sein du marché chinois de l'emballage en sachet. Le polyéthylène constitue la base de la plupart des conceptions mono-matériau, tandis que les grades de polypropylène dominent les applications à haute température et rétortables. Les couches de liaison en EVOH et en PVDC restent standard, bien que la hausse des droits de douane sur le PVC incite à réduire l'épaisseur et à ajuster la coextrusion pour maîtriser les coûts. Les stratifiés à base de papier, bien qu'affichant un TCAC de 8,21 %, répondent à la volonté des marques omnicanales d'afficher une image renouvelable. Les transformateurs appliquent des revêtements à base d'eau et des barrières en dispersion pour améliorer la résistance aux graisses et à l'humidité sans compromettre la repulpabilité. La taille du marché chinois de l'emballage en sachet pour les formats papier devrait dépasser 1,12 milliard USD d'ici 2031, un chiffre qui illustre la convergence des efforts des régulateurs et des distributeurs en faveur d'un approvisionnement responsable.

Les résines biosourcées telles que le PLA et le PBAT enregistrent une demande sporadique liée aux interdictions locales des plastiques traditionnels dans les pôles de livraison de repas. La capacité projetée de PBAT de 700 000 t encourage des mélanges expérimentaux combinant amidon, carbonate de calcium et agents de compatibilisation pour atteindre la fenêtre de compostabilité de 180 jours imposée. La feuille d'aluminium conserve une niche dans les produits pharmaceutiques et les rations militaires où une transmission d'oxygène inférieure ou égale à 0,01 cc/m²-jour est non négociable. Les films métallisés hybrides ou en AlOx élargissent les options barrières, bien que les filières de récupération pour ces emballages restent naissantes. Pour tous les substrats, les propriétaires de marques s'appuient sur des analyses du cycle de vie pour valider les changements de format, ancrant une dynamique à long terme dans la diversification des matériaux sur le marché chinois de l'emballage en sachet.

Par type de produit : les sachets debout dépassent les formats plats

Les sachets plats ont conservé 34,89 % de part en 2025 grâce à leur faible coût et à leur compatibilité avec les lignes VFFS existantes. Pourtant, les formats debout progressent désormais à un TCAC de 7,12 % alors que les hypermarchés, les supérettes et les animateurs de ventes en direct mettent en valeur des graphismes à 360 degrés pour les snacks et cosmétiques à achat impulsif. Les variantes à bec verseur combinent distribution contrôlée et sécurité enfant, gagnant des parts dans les catégories boissons, sauces et produits d'entretien ménager. La taille du marché chinois de l'emballage en sachet pour les sachets debout à bec verseur devrait progresser vers 2,11 milliards USD d'ici 2031, portée par les acteurs des boissons qui réduisent les formats à 250 ml.

Les sachets rétortables, autrefois limités aux repas militaires, se développent rapidement dans les aliments haut de gamme pour animaux de compagnie et les kits de repas prêts à consommer où la stabilité à température ambiante réduit les dépenses de chaîne du froid. Les sachets aseptiques servent les smoothies laitiers et les boissons au soja ciblant les consommateurs de la génération Z qui privilégient la portabilité et la traçabilité par code QR. Les sachets bâtonnets restent essentiels à l'« économie du sachet », permettant aux électrolytes en dose unique, au collagène en poudre et au café instantané de pénétrer les pharmacies de niveau comté au-delà de la portée des marques urbaines. Les ventes de bobines progressent en parallèle, les co-fabricants privilégiant le formage en ligne pour les références à fort volume, tandis que les challengers de la nutraceutique choisissent des sachets préformés pour lancer des campagnes avec un investissement minimal.

Par type de fermeture : les becs verseurs progressent tandis que les glissières maintiennent leur position

Les fermetures à glissière ont généré 28,07 % du chiffre d'affaires 2025, plébiscitées pour les céréales, les fruits à coque et les aliments surgelés nécessitant plusieurs ouvertures. Les curseurs premium se développent dans les niches des friandises pour animaux de compagnie et des protéines en poudre où le refermeture à une main justifie des prix plus élevés. Les solutions à bec verseur et bouchon s'accélèrent cependant à un TCAC de 9,01 %, portées par les boissons prêtes à boire et les yaourts ambiants. Les fournisseurs de machines répondent avec des applicateurs à servomoteur intégrant le soudage par ultrasons pour minimiser les fuites à 300 unités par minute. La part du marché chinois de l'emballage en sachet pour les sachets à bec verseur devrait dépasser 18,45 % d'ici 2031, alors que les spécialistes du marketing des boissons réduisent leur recours aux fermetures en PEHD.

Les sachets à encoche de déchirure restent dominants pour les condiments à usage unique et les sachets de compléments alimentaires. La Direction nationale des produits médicaux intègre des spécifications de fermetures à glissière résistantes aux enfants dans les catégories de médicaments sans ordonnance, engendrant des conceptions de curseurs bicolores et des séquences d'ouverture à plusieurs étapes. Les scellés inviolables en feuille combinés à des lignes adhésives sensibles à la pression gagnent du terrain dans les bâtonnets de snacks pour contrer le vol. Pour l'ensemble des fermetures, le marché chinois de l'emballage en sachet voit les marques équilibrer facilité d'utilisation, durabilité et conformité réglementaire dans leur sélection finale.

Par secteur d'utilisation finale : les soins personnels en plein essor dans un contexte de domination alimentaire

L'alimentation a conservé 39,74 % de part en 2025, ancrée par les fruits à coque en snack, les viandes transformées et les raviolis surgelés. L'adoption de l'épicerie en ligne exige des sachets dotés de fenêtres anti-buée, de revêtements anti-condensation et d'une impression verso haute définition pour capter l'attention des acheteurs sur les applications. Les marques de boissons stimulent la croissance des becs verseurs en ciblant les publics sensibles aux prix dans les comtés de moins de 500 000 habitants. Les soins personnels et cosmétiques progressent à un TCAC de 8,07 %, soutenus par de nouvelles autorisations d'ingrédients qui réduisent les délais de lancement jusqu'à 12 mois. Les échantillons en sachet soutiennent le marketing axé sur le numérique, tandis que les sachets debout grand format accueillent des recharges alignées sur les engagements zéro déchet.

Les producteurs d'aliments pour animaux de compagnie investissent dans des sachets rétortables et sous vide pour prolonger la durée de conservation et réduire le poids d'expédition. Les acteurs pharmaceutiques adoptent des stratifiés à haute barrière sans aluminium pour réduire leur empreinte carbone sans compromettre la stabilité des principes actifs. Les références d'entretien ménager telles que les capsules de lessive et les concentrés de recharge se tournent vers des stratifiés en PE ultra-minces qui réduisent l'utilisation de résine de 20 %, signalant de nouvelles économies pour le secteur chinois de l'emballage en sachet. Collectivement, ces évolutions préparent le secteur à des cycles de demande diversifiés jusqu'en 2030.

Analyse géographique

Les provinces du littoral oriental de la Chine — Guangdong, Jiangsu et Zhejiang — représentent plus de la moitié de la production d'emballages souples grâce à leurs ports en eau profonde, à leurs écosystèmes de fournisseurs denses et à leur abondante main-d'œuvre technique. Le Guangdong à lui seul accueille plus de 1 000 lignes de transformation de sachets, dont beaucoup sont liées à des contrats de co-fabrication avec des marques mondiales. Le delta du fleuve Yangtze mène les projets pilotes de recyclage, où Amcor s'associe aux collecteurs de déchets de Shanghai pour tester des boucles de reprise de sachets en polyéthylène mono-matériau.

Les villes de rang inférieur et les comtés ruraux enregistrent la croissance unitaire la plus rapide, les spécialistes du marketing de snacks et de boissons déployant des sachets et des sachets à bec verseur adaptés aux consommateurs sensibles aux prix. Des chaînes de distribution telles que Mingming Henmang, qui compte désormais 14 394 points de vente à l'échelle nationale, dépendent des formats souples légers pour réduire le fret entrant et accélérer le réapprovisionnement des rayons. Les corridors logistiques reliant les pôles intérieurs aux ports côtiers améliorent la capacité de la chaîne du froid, ouvrant les sachets de produits frais et de produits laitiers à un bassin de chalandise plus large.

Les pôles du nord ancrés dans la province du Shandong contribuent à 70 % de la capacité de BPA de la Chine, offrant aux fabricants de sachets un accès sécurisé aux résines époxy et aux revêtements spécialisés. Les provinces de l'Ouest accusent un retard dans les certifications de sécurité alimentaire, ce qui ralentit la pénétration des applications de sachets à haute valeur ajoutée et contraint les transformateurs à dispenser des formations techniques aux transformateurs locaux. Dans toutes les régions, les gouvernements locaux équilibrent la revitalisation économique et des mandats d'emballage plus stricts, harmonisant les perspectives de croissance du marché chinois de l'emballage en sachet.

Paysage concurrentiel

Le marché chinois de l'emballage en sachet affiche une faible concentration, les leaders multinationaux conservant leur savoir-faire en matière d'extrusion à haute barrière, de stratification sans solvant et d'embellissement numérique en ligne. La fusion d'Amcor avec Berry Global en 2025 crée un géant générant 20 milliards USD de chiffre d'affaires, promettant 650 millions USD de synergies réparties entre la science des matériaux, l'optimisation de l'empreinte et la finition automatisée. Les champions nationaux tirent parti de leur compétitivité-coût et de leur proximité pour augmenter les volumes destinés aux marques régionales de snacks et de condiments, exploitant souvent des cellules de transformation moins sophistiquées mais très polyvalentes.

Les mouvements stratégiques s'articulent autour de l'intégration verticale : UFlex a lancé la production commerciale de chips de polyester à Panipat pour sécuriser son approvisionnement en film BOPET et réduire l'exposition aux résines pour ses clients chinois. Les partenariats technologiques accélèrent l'automatisation, Sealed Air apportant des lignes d'emballage 3D à la bonne taille en Asie-Pacifique capables de produire 1 100 emballages par heure, une réponse aux pénuries de main-d'œuvre et aux pics de colis du commerce électronique. Les FlexStudios de Mondi à Shanghai facilitent des sprints de co-création où les équipes de marques, de régulateurs et de transformateurs prototypent des sachets mono-matériau en quelques jours, redéfinissant les normes de délai de mise sur le marché.

L'atténuation des risques d'approvisionnement est un autre thème : le lancement de l'usine de CPP d'UFlex en Russie et de l'installation de PET en Égypte diversifie les sources de matières premières, protégeant les acheteurs chinois des goulots d'étranglement occasionnels à l'importation. Les transformateurs nationaux poursuivent des fusions-acquisitions pour ajouter des capacités de revêtement barrière, de rotogravure et de fabrication de sachets, consolidant des champions nationaux capables de défier les acteurs étrangers établis dans les niches haut de gamme du marché chinois de l'emballage en sachet.

Leaders du secteur chinois de l'emballage en sachet

Amcor Plc

Mondi Plc

Sonoco Products Company

Cangzhou Hualiang Packaging Decoration Co., Ltd

TedPack Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Mondi a ouvert les FlexStudios, un pôle à Shanghai dédié au développement collaboratif d'emballages souples recyclables.

- Février 2025 : la NMPA a adopté des dispositions soutenant l'innovation en matière d'ingrédients cosmétiques, raccourcissant les cycles d'approbation et stimulant la demande de formats souples haut de gamme.

- Janvier 2025 : la Chine a relevé les droits de douane à l'importation sur le PVC de 1 % à 5,5 %, poussant les fabricants de sachets vers des barrières alternatives.

- Mai 2024 : Dow a dévoilé les résines PCR REVOLOOP™ à Chinaplas, en collaboration avec Sealed Air sur des emballages pour le commerce électronique à contenu recyclé.

Périmètre du rapport sur le marché chinois de l'emballage en sachet

L'emballage en sachet est un produit souple fabriqué à partir de films barrières, de papier ou de feuille, selon les exigences de l'utilisateur final. Le rapport analyse les facteurs qui influencent les développements géopolitiques sur le marché sur la base des scénarios de référence prévalents, des thèmes clés et des cycles de demande liés aux secteurs d'utilisation finale. L'analyse est fondée sur les informations de marché recueillies par le biais de recherches secondaires et de sources primaires. Le marché couvre également les principaux facteurs influençant la croissance du marché de l'emballage en sachet en termes de moteurs et de freins. Les estimations excluent le poids et le coût du contenu à l'intérieur de la solution d'emballage en sachet. Le périmètre de l'étude est limité à la demande B2B.

Le marché chinois de l'emballage en sachet est segmenté par type de matériau (papier, plastique et aluminium), par type de résine — plastique (polyéthylène, polypropylène, PET, PVC, EVOH, autres résines), par produit (plat (oreiller et scellage latéral), debout), par secteur d'utilisation finale (alimentation (bonbons et confiseries, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et fruits de mer, aliments pour animaux de compagnie, autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)), boissons, médical et pharmaceutique, soins personnels et entretien ménager, et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) et de volume (unités) pour tous les segments ci-dessus.

| Plastiques | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Résine de chlorure de polyvinyle (PVC) | |

| Autres plastiques | |

| Papier | |

| Feuille d'aluminium | |

| Autres matériaux |

| Plat (oreiller et scellage latéral) |

| Debout |

| À bec verseur |

| Rétortable |

| Aseptique |

| Sachet bâtonnet / sachet dose |

| Bobine / sachet préformé |

| Fermeture à glissière |

| Bec verseur et bouchon |

| Encoche de déchirure |

| Curseur |

| Autre type de fermeture |

| Alimentation | Bonbons et confiseries |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Aliments secs et céréales | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux de compagnie | |

| Autres aliments (sauces, condiments, produits à tartiner) | |

| Boissons | Alcoolisées |

| Non alcoolisées | |

| Médical et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Entretien ménager et produits ménagers | |

| Autres secteurs d'utilisation finale |

| Par matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polyéthylène téréphtalate (PET) | ||

| Résine de chlorure de polyvinyle (PVC) | ||

| Autres plastiques | ||

| Papier | ||

| Feuille d'aluminium | ||

| Autres matériaux | ||

| Par type de produit | Plat (oreiller et scellage latéral) | |

| Debout | ||

| À bec verseur | ||

| Rétortable | ||

| Aseptique | ||

| Sachet bâtonnet / sachet dose | ||

| Bobine / sachet préformé | ||

| Par type de fermeture | Fermeture à glissière | |

| Bec verseur et bouchon | ||

| Encoche de déchirure | ||

| Curseur | ||

| Autre type de fermeture | ||

| Par secteur d'utilisation finale | Alimentation | Bonbons et confiseries |

| Aliments surgelés | ||

| Produits frais | ||

| Produits laitiers | ||

| Aliments secs et céréales | ||

| Viande, volaille et fruits de mer | ||

| Aliments pour animaux de compagnie | ||

| Autres aliments (sauces, condiments, produits à tartiner) | ||

| Boissons | Alcoolisées | |

| Non alcoolisées | ||

| Médical et pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Entretien ménager et produits ménagers | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché chinois de l'emballage en sachet ?

Le marché est évalué à 6,53 milliards USD en 2026 et devrait atteindre 8,44 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,28 %.

Quel matériau domine la production de sachets en Chine ?

Les stratifiés plastiques sont en tête avec 61,72 % de part de chiffre d'affaires, bien que les alternatives à base de papier gagnent du terrain à un TCAC de 8,21 %.

Pourquoi les sachets debout gagnent-ils en popularité ?

Les marques privilégient les formats debout pour une meilleure visibilité en rayon et une plus grande commodité, ce qui génère un TCAC de 7,12 % dans cette catégorie de produits.

Comment les réglementations façonnent-elles les choix d'emballage ?

Les mandats sur la réduction des plastiques, la sécurité des colis express et les emballages pharmaceutiques résistants aux enfants poussent les marques vers le PE mono-matériau et les systèmes de fermeture avancés.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les soins personnels et cosmétiques affichent le TCAC le plus élevé à 8,07 %, soutenus par des procédures simplifiées d'approbation des ingrédients cosmétiques.

Quels sont les principaux défis liés au recyclage des sachets souples ?

La collecte en bordure de trottoir et les infrastructures de tri insuffisantes maintiennent les taux de recyclage des emballages souples bien en deçà des bouteilles en PET rigides, freinant les objectifs d'économie circulaire.

Dernière mise à jour de la page le: