Taille et part du marché des grands appareils électroménagers en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

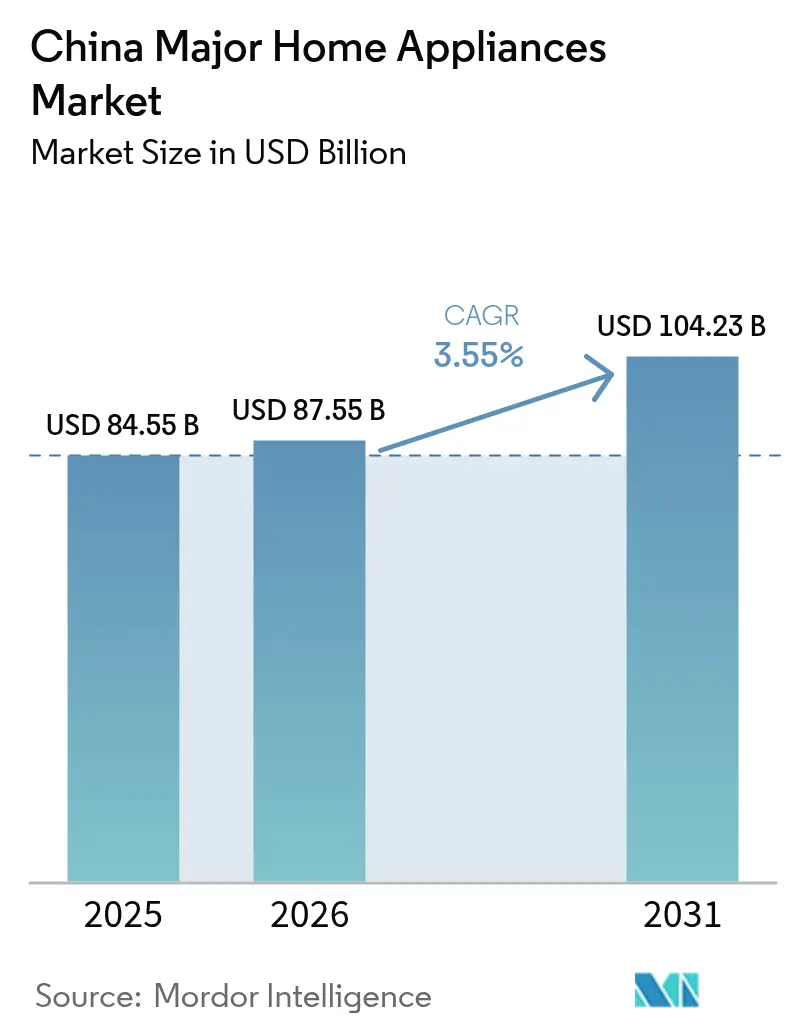

| Taille du marché de l'année de base (2025) | 84.55 Milliards de dollars |

| Taille du Marché (2026) | 87.55 Milliards de dollars |

| Taille du Marché (2031) | 104.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands appareils électroménagers en Chine par Mordor Intelligence

La taille du marché des grands appareils électroménagers en Chine en 2026 est estimée à 87,55 milliards USD, en progression par rapport à la valeur 2025 de 84,55 milliards USD, avec des projections pour 2031 s'établissant à 104,23 milliards USD, soit une croissance à un TCAC de 3,55 % sur la période 2026-2031. Le pouvoir d'achat croissant de la classe moyenne, les programmes de remplacement soutenus par les politiques publiques et l'adoption rapide de solutions de vie intelligente soutiennent la demande alors même que le secteur entre dans une phase de maturité. Les mesures d'incitation gouvernementales à la reprise introduites en 2024 ont fait progresser le volume de ventes au détail de réfrigérateurs de 5,4 % et leur valeur de 8,5 %, illustrant l'impact immédiat des subventions à la consommation[1]Association chinoise des appareils électriques ménagers, "Les politiques de reprise stimulent les ventes de réfrigérateurs," cheaa.org. Les fabricants nationaux dominent désormais les ventes, aidés par leurs vastes réseaux de distribution locaux et leurs avantages en matière de coûts, tandis que les marques internationales défendent des positions de niche haut de gamme. Les canaux en ligne restent un moteur de transformation structurelle, car la découverte numérique, la transparence des prix et les ventes en direct continuent de faire évoluer les parcours d'achat au détriment des formats de distribution traditionnels. Dans le même temps, l'inflation des matières premières et les investissements liés à la décarbonisation compriment les marges, obligeant les producteurs à automatiser leurs usines, à repenser leurs chaînes d'approvisionnement et à monter en gamme grâce aux fonctionnalités basées sur l'IA et aux services d'écosystème.

Principales conclusions du rapport

- Par catégorie de produit, les réfrigérateurs ont dominé avec une part de chiffre d'affaires de 27,50 % du marché des grands appareils électroménagers en Chine en 2025 ; les lave-vaisselle devraient afficher le TCAC le plus élevé à 4,05 % d'ici 2031.

- Par région, la Chine de l'Est représentait une part de 33,10 % du marché des grands appareils électroménagers en Chine en 2025, tandis que la Chine du Centre-Sud devrait progresser à un TCAC de 3,7 % jusqu'en 2031.

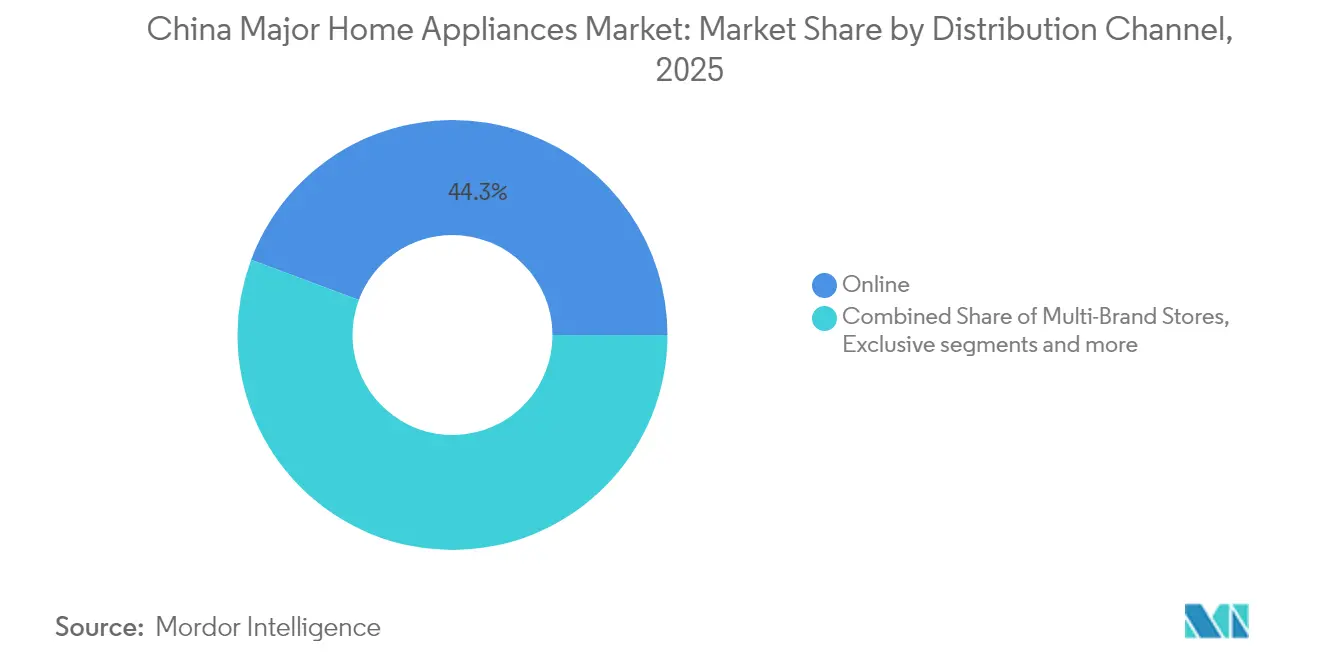

- Par canal de distribution, les plateformes en ligne ont capturé 44,30 % de la part de marché des grands appareils électroménagers en Chine en 2025 et progressent à un TCAC de 4,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des grands appareils électroménagers en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible et urbanisation | +0.8% | National, plus marqué dans les villes de rang 2 et 3 | Moyen terme (2-4 ans) |

| Adoption rapide des appareils intelligents/connectés IoT | +1.2% | Chine de l'Est et principaux centres urbains, expansion vers les niveaux inférieurs | Long terme (≥ 4 ans) |

| Mesures d'incitation gouvernementales pour les appareils verts | +0.6% | National, accent sur les régions développées | Court terme (≤ 2 ans) |

| Hausse des achèvements de logements et des rénovations | +0.4% | Chine de l'Est, Chine du Centre-Sud, zones métropolitaines | Moyen terme (2-4 ans) |

| Forte dynamique du commerce électronique et de la distribution omnicanale | +0.7% | National, pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et urbanisation

Le revenu disponible par habitant a progressé pour atteindre 41 314 CNY (5 700 USD) en 2024, en hausse de 5,3 % en glissement annuel, avec une croissance rurale dépassant la croissance urbaine pour la deuxième année consécutive. Cette convergence ouvre de nouveaux bassins d'acheteurs primo-accédants dans les villes de rang inférieur où le taux de possession d'appareils électroménagers est en retrait par rapport aux moyennes métropolitaines. Les fabricants répondent en élargissant leur empreinte de distribution et en adaptant des modèles intelligents d'entrée de gamme aux seuils de dépenses locaux. La hausse des achèvements de logements dans les nouveaux pôles métropolitains émergents stimule en outre les achats, les nouveaux propriétaires accordant la priorité aux biens durables, en particulier les climatiseurs et les réfrigérateurs. La combinaison de la croissance des revenus et de l'accélération de la migration urbaine soutient donc une demande structurelle à travers l'ensemble du marché des grands appareils électroménagers en Chine.

Adoption rapide des appareils intelligents et connectés IoT

Les fonctionnalités intelligentes sont passées du statut de nouveauté à celui de critère d'achat essentiel. La plateforme de vie intelligente U+ de Haier connecte réfrigérateurs, machines à laver, fours et climatiseurs en routines basées sur des scénarios et a enregistré plus de 20 millions d'utilisateurs actifs en 2023, la majorité des adoptants appartenant aux ménages urbains des générations Z et milléniale [2]Haier Smart Home, "Haier maintient son leadership mondial dans les grands appareils électroménagers," haiersmarthome.com. L'IA générative alimente désormais la maintenance prédictive, les zones de température adaptatives et l'analyse personnalisée des habitudes d'utilisation, qui étendent la valeur au-delà de la simple connectivité. Les consommateurs plus jeunes perçoivent les appareils intelligents comme une infrastructure de style de vie, ce qui justifie une tarification premium et élève les prix de vente moyens dans toutes les catégories. Le salon AWE 2025 a réuni plus de 1 000 marques axées sur les concepts de vie IA, témoignant de l'engagement de l'ensemble du secteur en faveur de l'intelligence embarquée. À mesure que les écosystèmes logiciels arrivent à maturité, les revenus récurrents liés aux services viendront compléter les marges sur le matériel et différencier les leaders du marché.

Mesures d'incitation gouvernementales pour les appareils verts

Un programme national de reprise lancé en 2024 subventionne le remplacement des réfrigérateurs et climatiseurs énergivores, stimulant les ventes immédiates tout en accélérant la mise hors service des équipements obsolètes. L'initiative a contribué à soutenir le volume de ventes de réfrigérateurs malgré des vents contraires macroéconomiques, illustrant comment la politique publique peut contrebalancer un ralentissement conjoncturel. Par ailleurs, de nouvelles normes de sécurité et d'efficacité énergétique entrant en vigueur en 2026 contraignent les entreprises à revoir leurs gammes de produits en utilisant des réfrigérants à faible potentiel de réchauffement planétaire et des isolants avancés. Les dépenses de conformité pèsent sur les flux de trésorerie, mais permettent également d'éliminer les concurrents de taille insuffisante, consolidant les parts de marché au profit des leaders technologiques disposant de pipelines R&D établis.

Fort développement du commerce électronique et de la distribution omnicanale

La distribution numérique a capturé 45 % du marché des grands appareils électroménagers en Chine en 2024, consolidant le canal comme principale voie d'accès au marché [3]Département provincial du commerce du Fujian, "Pénétration du commerce électronique dans les appareils électroménagers," fujian.gov.cn. Les démonstrations en direct, les avis générés par les utilisateurs et les coupons instantanés raccourcissent les cycles de décision et génèrent des taux de conversion plus élevés que les parcours exclusivement en magasin. Les distributeurs traditionnels réagissent en intégrant la préparation de commandes en ligne, le retrait en magasin et des showrooms en réalité augmentée qui reproduisent l'interaction avec les produits. Les fabricants adoptent des offres spécifiques aux plateformes et des lancements à durée limitée pour tirer parti des pics de trafic tels que la Fête des Célibataires, tandis que les points de vente exclusifs de marque se repositionnent en centres d'expérience de service pour l'installation, la réparation et les tutoriels sur la maison intelligente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation du coût des matières premières et des composants | –0.9% | National, fort impact sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Saturation du marché urbain de rang 1/2 entraînant des guerres de prix | –0.7% | Chine de l'Est et principales zones métropolitaines | Moyen terme (2-4 ans) |

| Inflation des coûts de décarbonisation de la chaîne d'approvisionnement | –0.4% | National, usines orientées vers l'exportation | Long terme (≥ 4 ans) |

| Intensification de la concurrence par les prix et pression sur les marges | –0.6% | National, tous les segments | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation du coût des matières premières et des composants

Les variations de prix du cuivre et de l'aluminium ont alourdi les coûts de production en 2024, Hisense ayant signalé un impact significatif sur ses marges en raison de la flambée des coûts des métaux [4]Ebrun, "Hisense confronté à une flambée des coûts des matières premières," ebrun.com . Les droits de douane américains simultanés sur les réfrigérateurs, lave-vaisselle et composants connexes chinois amplifient la volatilité pour les entreprises orientées vers l'exportation. En juin 2025, les États-Unis ont relevé la plupart des droits de douane sur les importations d'acier et d'aluminium à 50 %, dans le but de limiter l'influence croissante de la Chine dans le commerce mondial. Les fabricants couvrent ce risque par un approvisionnement multi-régions, des contrats à terme et une automatisation accélérée pour réduire la part de main-d'œuvre. Néanmoins, la répercussion récurrente des coûts reste difficile dans les segments nationaux sensibles aux prix, ce qui pèse sur l'élasticité des bénéfices à travers le marché des grands appareils électroménagers en Chine.

Saturation du marché urbain de rang 1 et 2 entraînant des guerres de prix

Dans les zones métropolitaines à maturité, les cycles de remplacement s'allongent et la substitution de marques s'intensifie, déclenchant des batailles promotionnelles qui érodent la rentabilité unitaire. Les expéditions nationales de climatiseurs ont reculé de 1,5 % en 2024, même si les exportations nationales ont progressé, confirmant la diminution de la demande incrémentale dans les segments saturés. Le marketing de précision et les fonctionnalités intelligentes différenciées atténuent en partie la pression sur les remises, mais le manque fondamental de demande de première installation continue de comprimer le levier opérationnel. Les entreprises réorientent donc leurs stratégies de croissance vers les villes de rang inférieur, l'expansion transfrontalière et les niches premium pour stabiliser leurs résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réfrigérateurs en tête, les lave-vaisselle en accélération

Les réfrigérateurs ont conservé une part dominante de 27,50 % du marché des grands appareils électroménagers en Chine en 2025, grâce à leur statut d'usage essentiel, un ticket moyen plus élevé et des améliorations continues en matière d'efficacité énergétique. Les modèles multi-portes de grande capacité dotés d'une gestion intelligente de la fraîcheur par IA et de caméras intégrées étendent la justification du remplacement auprès des ménages aisés. Les fabricants mettent en avant des zones de conservation des nutriments, des cycles de dégivrage automatisés et des réfrigérants respectueux de l'environnement pour différencier leurs gammes premium. Parallèlement, le segment bénéficie des subventions gouvernementales liées aux notes énergétiques, qui raccourcissent les délais de retour sur investissement pour les mises à niveau. Les matériaux d'isolation améliorés et les compresseurs à onduleur réduisent également le coût d'exploitation sur la durée de vie, renforçant la perception de valeur.

Les lave-vaisselle affichent le TCAC le plus rapide à 4,05 % jusqu'en 2031, à mesure que les normes sociétales en matière d'hygiène en cuisine évoluent. Le taux de pénétration reste inférieur à 10 % à l'échelle nationale, laissant une marge de progression significative par rapport aux économies développées. La multiplication des ménages unipersonnels et des foyers à double revenu dans les centres urbains se traduit par un temps limité consacré à la vaisselle manuelle, ce qui stimule la demande de modèles encastrables compacts et de modèles de comptoir. La taille du marché des grands appareils électroménagers en Chine pour les lave-vaisselle devrait se développer régulièrement à mesure que les fabricants localisent les conceptions de bras d'aspersion, les intérieurs résistants à la moisissure et les moteurs à faible bruit pour les logements en appartement. Le lancement du Siemens Intelligent Clean Cube souligne l'innovation continue en matière d'efficacité hydrique et d'élimination ciblée des graisses, ce qui renforce la confiance des consommateurs dans l'adoption. Les producteurs orientés vers l'exportation privilégient également ce segment, car la demande de lave-vaisselle est moins cyclique que celle des équipements électroniques de cuisine discrétionnaires à l'international. Les machines à laver et les climatiseurs affichent des trajectoires de volume plus plates, mais la transition vers les sèche-linge à pompe à chaleur et les compresseurs à fréquence variable soutient la protection des marges. Les fours, cuiseurs vapeur et cuisinières combinées bénéficient de la culture culinaire croissante de la classe moyenne et de la popularité de la pâtisserie à domicile, suscitée par les restrictions liées à la pandémie. Les congélateurs profitent de la dynamique à l'exportation, notamment vers les marchés d'Asie du Sud-Est et d'Afrique où les améliorations de l'infrastructure de la chaîne du froid augmentent les commandes commerciales. Dans l'ensemble, une évolution progressive du mix vers des appareils intelligents, intégrés et esthétiquement cohérents élève le prix de vente moyen et atténue les pressions liées à la maturité des volumes dans les catégories traditionnelles.

Par canal de distribution : la dominance du canal en ligne remodèle la distribution

Les plateformes en ligne représentaient 44,30 % des ventes du marché des grands appareils électroménagers en Chine en 2025 et devanceront tous les formats hors ligne à un TCAC de 4,75 % jusqu'en 2031. Les promotions à fort trafic et les ventes en direct sur le commerce social compressent la prise de conscience et la conversion en une seule session, stimulant les mises à niveau impulsives. Le haut débit de niveau gigaoctet combiné au déploiement de la 5G améliore la qualité des vidéos produits, permettant aux acheteurs d'évaluer virtuellement les composants intérieurs et les exigences d'installation. Les moteurs de recommandation algorithmiques amplifient les taux de ventes croisées en regroupant les appareils électroménagers avec des équipements domotiques compatibles.

L'omnicanal reste essentiel car de nombreux grands appareils nécessitent encore une évaluation tactile et des services après-vente. Les distributeurs transforment leurs showrooms en centres d'expérience où les clients planifient des démonstrations en réalité virtuelle, vérifient les dimensions d'encastrement et organisent une installation le jour même. La taille du marché des grands appareils électroménagers en Chine pour les points de vente exclusifs de marque hors ligne se stabilise, ces magasins évoluant de centres de revenus vers des nœuds de service qui sécurisent la valeur à vie du client. Les hypermarchés et les chaînes d'électronique multimarques rationalisent leur empreinte mais investissent dans des mini-entrepôts de livraison rapide pour défendre leurs avantages en matière de commodité. En définitive, le succès repose sur une visibilité des stocks fluide, une tarification unifiée et des programmes de fidélité intégrés qui permettent aux consommateurs de naviguer sans friction entre les points de contact numériques et physiques.

Analyse géographique

La Chine de l'Est a dominé le marché des grands appareils électroménagers en Chine avec une part de chiffre d'affaires de 33,10 % en 2025, grâce à des revenus disponibles plus élevés, des consommateurs technophiles et des réseaux de distribution denses. Les pôles de fabrication de la région au Guangdong, au Zhejiang et au Jiangsu réduisent les coûts logistiques et accélèrent les lancements de produits, tandis que les autorités locales offrent des remises pour les mises à niveau de production à faible empreinte carbone. Les gammes premium de réfrigérateurs et de machines à laver enregistrent ici une adoption supérieure à la moyenne, car les acheteurs valorisent la commodité, la connectivité intelligente et le signal de statut. De manière notable, les programmes de remplacement de parcs d'équipements pour les appartements en location et les bureaux meublés renforcent la demande de base en dehors des circuits résidentiels.

La Chine du Centre-Sud devrait enregistrer le TCAC le plus rapide à 3,7 % de 2026 à 2031. L'urbanisation à Wuhan, Changsha et Zhengzhou intègre les ménages ruraux dans les tranches de revenus intermédiaires, ajoutant des millions d'acheteurs primo-accédants. Les mises en chantier de logements dans ces villes intègrent des agencements modernes de cuisine et de buanderie nécessitant des appareils encastrables, stimulant ainsi la pénétration des lave-vaisselle et des fours. La disponibilité croissante du crédit à la consommation encourage également les achats groupés lors de la remise des clés, raccourcissant le cycle de remplacement par rapport aux régions plus aisées. La Chine du Nord reste importante grâce au pouvoir d'achat de Pékin et Tianjin, bien que la demande soit orientée vers des variantes intelligentes premium plutôt que vers des équipements basiques. Les provinces du Sud-Ouest bénéficient d'une croissance économique portée par le tourisme qui stimule les projets de rénovation hôtelière et locative, soutenant les achats institutionnels de réfrigérateurs, machines à laver et congélateurs commerciaux. La Chine du Nord-Est est confrontée à une croissance plus lente des salaires et à un déclin démographique, ce qui pousse les fabricants à miser sur le positionnement valeur et les offres de garantie prolongée. Les régions du Nord-Ouest offrent un potentiel à long terme à mesure que les investissements liés à la Ceinture et Route améliorent les infrastructures routières et de livraison par commerce électronique ; les premiers entrants sur le marché cultivent la fidélité grâce à des offres intelligentes abordables adaptées aux zones rurales nouvellement électrifiées. La diversification régionale atténue donc le risque de saturation et soutient une expansion globale régulière du marché des grands appareils électroménagers en Chine.

Paysage concurrentiel

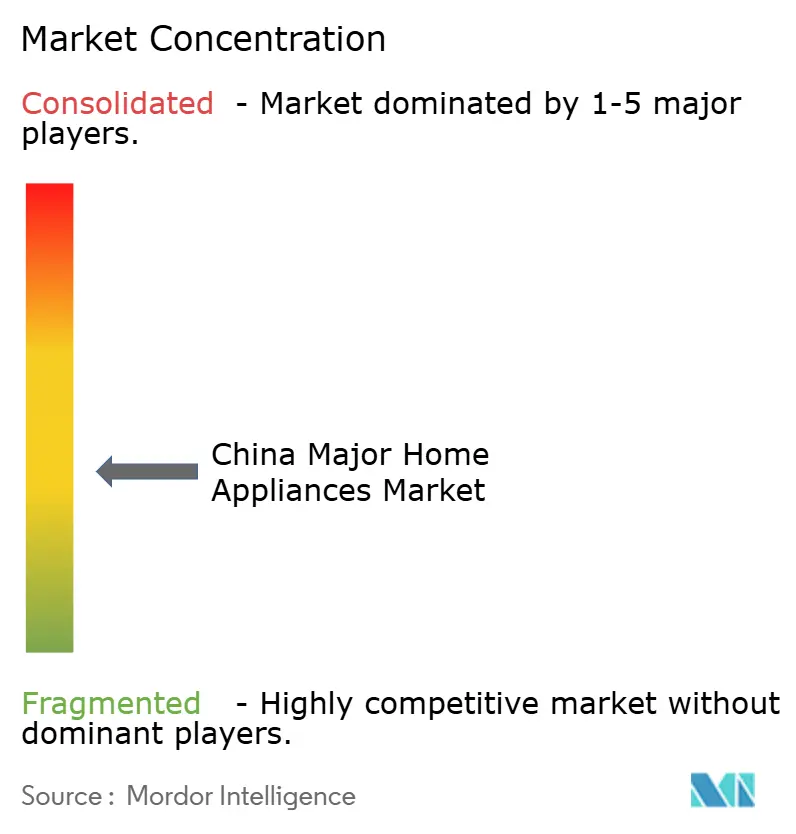

La concentration du marché est modérément fragmentée. Leurs écosystèmes intégrés de R&D, de fabrication de composants et de distribution omnicanale génèrent des avantages constants en termes de coûts et de rapidité par rapport aux concurrents de moindre envergure. Midea et Hisense ont annoncé un accord stratégique en mai 2025 qui mutualise les algorithmes d'IA, la logistique robotisée et les capacités d'usines à l'étranger pour accélérer les économies d'échelle dans la fabrication intelligente.

La concurrence s'articule désormais autour des écosystèmes logiciels qui relient plusieurs catégories de produits au sein d'une interface unifiée. L'application Maison Intelligente de Haier intègre la commande vocale, la maintenance prédictive et l'optimisation énergétique, encourageant la possession de plusieurs produits au sein des limites de la marque. La plateforme internet industrielle de Midea pilote des jumeaux numériques d'usines qui réduisent les taux de défauts et compriment les cycles de livraison, renforçant la compétitivité tarifaire de l'entreprise sans sacrifier les marges. Gree tire parti de son expertise en climatisation de précision pour réaliser des ventes croisées de déshumidificateurs, chauffages et purificateurs d'air, captant ainsi une part du budget dédié au confort climatique intérieur. Les acteurs étrangers se concentrent sur les niches premium ; Bosch-Siemens cible les adoptants aisés de lave-vaisselle, tandis que Panasonic mise sur les réfrigérateurs orientés santé dotés de systèmes de conservation par brume d'eau nano-technologique.

L'inflation des coûts accélère les plans d'automatisation dans l'ensemble du secteur. La méga-usine de Haier à Qingdao exploite des lignes flexibles guidées par l'IA capables de basculer entre 80 variations de références sans interruption, réduisant le délai de mise sur le marché des commandes personnalisées. Les mandats environnementaux poussent tous les grands acteurs à adopter des usines vertes alimentées par des panneaux solaires en toiture et de l'eau recyclée, positionnant la durabilité à la fois comme une licence d'exploitation et un atout marketing au sein du marché des grands appareils électroménagers en Chine.

Leaders du secteur des grands appareils électroménagers en Chine

Haier Group Corporation

Midea Group

Gree Electric Appliances, Inc.

Hisense Group Co., Ltd.

TCL Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : L'exposition AWE 2025 à Shanghai a réuni plus de 1 000 marques mondiales et a lancé la Saison nationale de consommation d'appareils électroménagers 2025.

- Septembre 2024 : BSH Home Appliances a remporté trois prix au Sommet de l'industrie du lave-vaisselle en Chine pour la technologie Siemens Intelligent Clean Cube.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois des gros appareils électroménagers comme les gros "produits blancs" fabriqués en usine et vendus pour un usage résidentiel, à savoir les réfrigérateurs, les congélateurs, les lave-linge, les sèche-linge, les lave-vaisselle, les fours, les cuisinières, les climatiseurs et les hottes de cuisine.

Exclusion du champ d'application : les petits appareils de comptoir, les aspirateurs portatifs, les gadgets de soins personnels et les téléviseurs ne sont pas pris en compte dans cette évaluation, les totaux restant concentrés sur les principaux appareils durables.

Aperçu de la segmentation

- Par produit

- Réfrigérateurs

- Congélateurs

- Machines à laver

- Lave-vaisselle

- Fours (dont combinés et micro-ondes)

- Climatiseurs

- Autres grands appareils électroménagers (hottes aspirantes, tables de cuisson, etc.)

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par zone géographique

- Chine de l'Est

- Chine du Sud-Ouest

- Chine du Nord

- Chine du Centre-Sud

- Chine du Nord-Est

- Chine du Nord-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des assembleurs d'appareils dans le Guangdong, des fabricants de composants dans l'Anhui, des partenaires logistiques et les principaux détaillants en ligne dans les villes de niveau 1 à 3. Ces conversations ont permis de clarifier les taux de remplacement de la garantie, les transferts de subventions et les marges sur les canaux en ligne, comblant ainsi les lacunes repérées dans les données secondaires et nous aidant à trianguler les hypothèses.

Recherche documentaire

Nous nous sommes appuyés sur les statistiques de production nationale du Bureau national des statistiques, les registres d'exportation et d'importation des douanes chinoises et le chiffre d'affaires du commerce de détail rapporté par l'Association chinoise des appareils électroménagers, qui révèlent les flux d'expédition et les couloirs de fixation des prix. Les catalogues sur l'efficacité énergétique, les alertes sur les brevets de Questel et les annonces de contrats sur Volza ou Tenders Info ont fourni le nombre de modèles et les offres de référence. Les documents 10-K des entreprises, les dossiers des investisseurs et la presse réputée ont ajouté les PSA des canaux et le contexte politique. Les sources citées sont illustratives ; de nombreux autres ensembles de données ouvertes ont étayé la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante convertit la production intérieure officielle, la soustraction des importations et l'addition des exportations en demande intérieure apparente, qui est ensuite testée à l'aide de synthèses ascendantes sélectives des ventes unitaires des fournisseurs répertoriés. Des variables clés telles que l'achèvement des biens immobiliers, la formation des ménages, le revenu urbain disponible, l'utilisation des bons de reprise et la prévalence des climatiseurs individuels alimentent une régression multivariée qui permet d'établir des projections en volume et en valeur. L'analyse des scénarios tient compte de la volatilité du marché immobilier, et les lacunes dans les données des fournisseurs sont comblées par des vérifications de l'ASP × du volume par échantillonnage.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux ventes au détail du CHEAA et à un examen interne par les pairs avant d'être approuvés. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique, des mouvements tarifaires ou des fluctuations monétaires ; un nouveau passage de l'analyste précède chaque livraison au client.

Pourquoi la Chine de Mordor's Major Home Appliances Baseline Commands Reliability (fiabilité des commandes de base des appareils ménagers)

Les estimations divergent souvent parce que les paniers de produits, les bases de prix et les rythmes de rafraîchissement varient d'un éditeur à l'autre. Notre champ d'application discipliné, notre modèle à double objectif et notre recalibrage annuel créent un point d'ancrage fiable pour les décisions de planification.

La comparaison montre que notre sélection transparente du champ d'application, notre logique de modèle équilibrée et notre cadence d'actualisation serrée fournissent la base de référence la plus fiable pour les dirigeants qui recherchent des décisions fondées sur des chiffres qu'ils peuvent retracer et reproduire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 84,55 B (2025) | Renseignements sur le Mordor | |

| USD 131,95 B (2024) | Conseil régional A | compter les petits appareils électroménagers et appliquer les prix de vente au détail |

| 50,5 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Journal professionnel B | omet les climatiseurs et s'appuie uniquement sur les expéditions d'usine de marque |

La comparaison montre que notre sélection transparente du champ d'application, notre logique de modèle équilibrée et notre cadence d'actualisation serrée fournissent la base de référence la plus fiable pour les dirigeants qui recherchent des décisions fondées sur des chiffres qu'ils peuvent retracer et reproduire.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des grands appareils électroménagers en Chine ?

Le marché est évalué à 87,55 milliards USD en 2026.

À quel rythme le marché des grands appareils électroménagers en Chine progressera-t-il jusqu'en 2031 ?

Il devrait se développer à un TCAC de 3,55 %, atteignant 104,23 milliards USD d'ici 2031.

Quelle catégorie de produit domine les ventes sur le marché des grands appareils électroménagers en Chine ?

Les réfrigérateurs sont en tête avec une part de chiffre d'affaires de 27,50 % en 2025.

Quelle région affiche les perspectives de croissance les plus rapides ?

La Chine du Centre-Sud devrait enregistrer un TCAC de 3,7 % de 2026 à 2031.

Quelle est l'importance du canal en ligne dans la distribution des appareils électroménagers ?

Les plateformes en ligne ont capturé 44,30 % des ventes du marché en 2025 et progressent à un TCAC de 4,75 %.

Quel est le principal défi pour les fabricants au cours des deux prochaines années ?

La volatilité des coûts des matières premières, en particulier du cuivre et de l'aluminium, constitue le frein le plus immédiat.

Dernière mise à jour de la page le: