Taille et part du marché chinois des films BOPP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

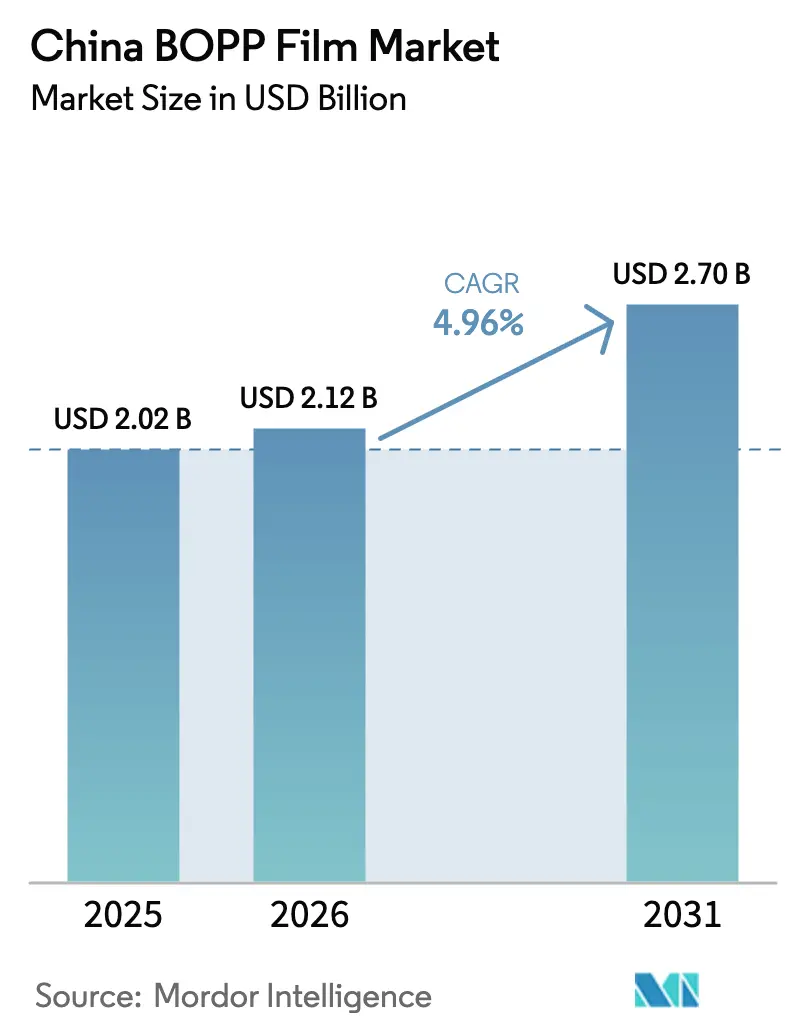

| Taille du marché de l'année de base (2025) | 2.02 Milliards de dollars |

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 2.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché chinois des films BOPP par Mordor Intelligence

La taille du marché chinois des films BOPP en 2026 est estimée à 2,12 milliards USD, en progression par rapport à la valeur de 2025 de 2,02 milliards USD, avec des projections pour 2031 indiquant 2,7 milliards USD, soit une croissance à un TCAC de 4,96 % sur la période 2026-2031. La poursuite de cette croissance repose sur une forte demande intérieure provenant des circuits alimentaires, des boissons et du commerce électronique, des mises à niveau régulières de la technologie des lignes à rames et des investissements croissants dans des grades spéciaux tels que les films séparateurs pour batteries au lithium. Les grades transparents conservent une large adoption dans les stratifiés courants, tandis que les structures métallisées, opaques et à haute barrière ouvrent de nouveaux gisements de valeur dans les snacks, les nutraceutiques et les étiquettes haut de gamme. La maîtrise des coûts reste essentielle, car la résine de polypropylène représente encore plus de 70 % du coût total de production, ce qui incite à l'innovation en matière de faible épaisseur et à un approvisionnement stratégique en matières premières. Parallèlement, la dynamique réglementaire autour de la sécurité des contacts alimentaires et des cadres nationaux de recyclage pousse les transformateurs vers des formats conformes en mono-matériau plus faciles à valoriser en fin de vie.

Principaux enseignements du rapport

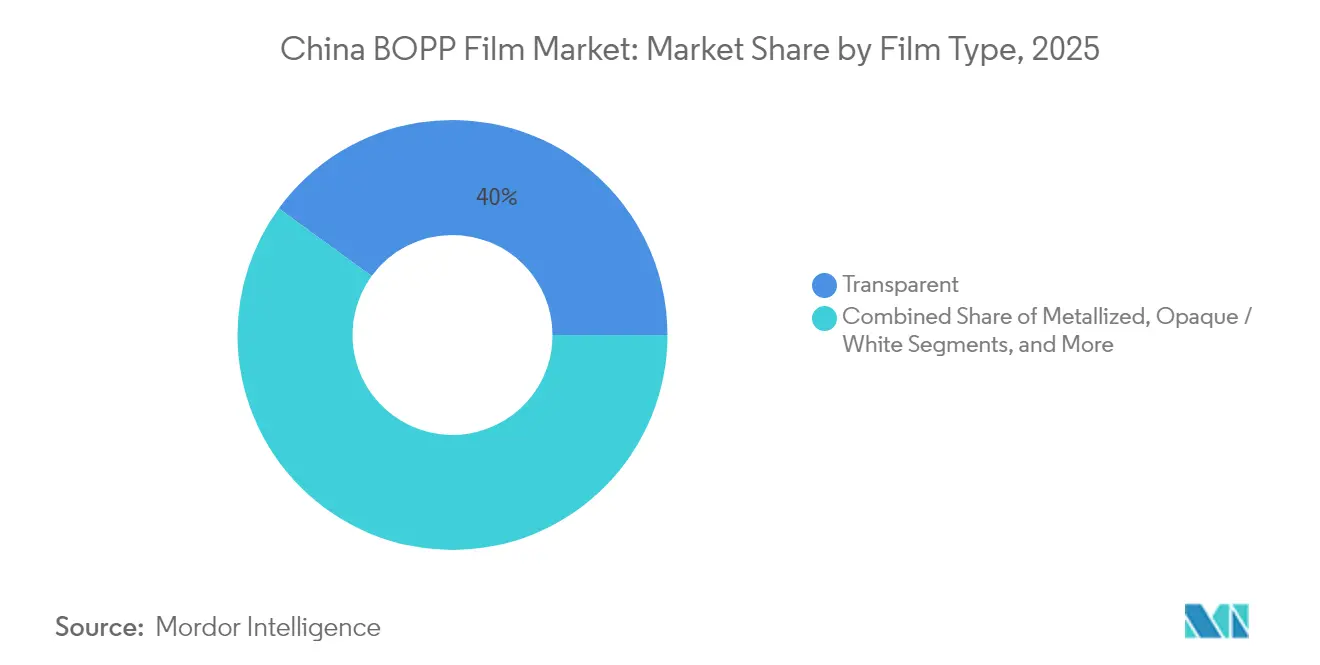

- Par type de film, les grades transparents ont capté 39,98 % de la part du marché chinois des films BOPP en 2025, tandis que les films métallisés sont appelés à se développer à un TCAC de 6,23 % jusqu'en 2031.

- Par épaisseur, la plage 15-30 microns détenait 36,22 % de la taille du marché chinois des films BOPP en 2025, mais les films de plus de 45 microns progresseront le plus rapidement à un TCAC de 5,94 %.

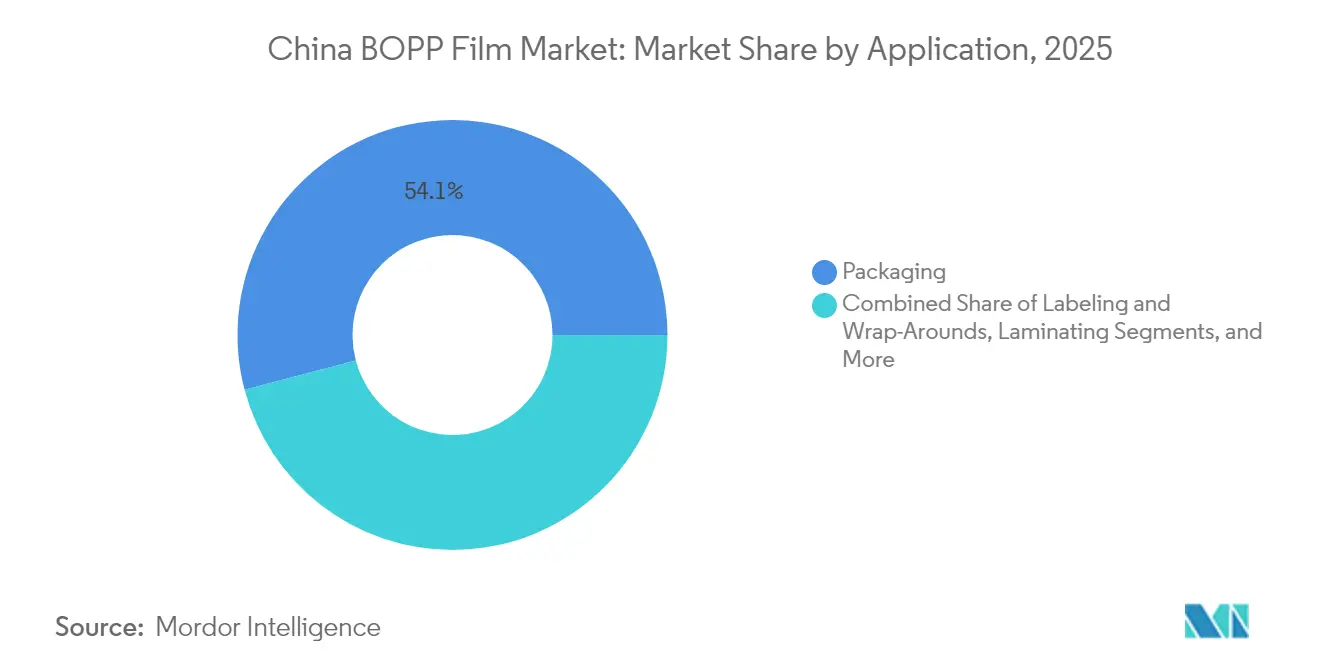

- Par application, l'emballage représentait 54,10 % de la demande en 2025 et devrait croître à un TCAC robuste de 6,85 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation détenait 28,37 % de part de marché en 2025, tandis que l'emballage pharmaceutique et médical surpassera tous les autres à un TCAC de 7,21 %.

- Par zone géographique, le Jiangsu, le Zhejiang et le Guangdong abritaient collectivement plus de la moitié de la capacité nationale en 2025 et continuent d'enregistrer les taux d'utilisation provinciaux les plus élevés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des films BOPP

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte croissance de la demande d'emballages pour le commerce électronique | +1.2% | National ; les villes de premier rang en tête | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de normes de sécurité alimentaire à haute barrière | +0.8% | National ; plus strict dans les grandes villes | Moyen terme (2-4 ans) |

| Passage des étiquettes PVC aux étiquettes BOPP dans les boissons | +0.6% | National ; les marques multinationales en tête | Moyen terme (2-4 ans) |

| Demande croissante de films à faible épaisseur pour réduire les coûts | +0.7% | National ; sites sensibles aux coûts | Court terme (≤ 2 ans) |

| Expansion des films séparateurs pour batteries au lithium à base de BOPP | +0.4% | Pôles de fabrication de batteries | Long terme (≥ 4 ans) |

| Investissements dans des lignes à rames domestiques à grande vitesse | +0.3% | Principales provinces manufacturières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte croissance de la demande d'emballages pour le commerce électronique

La croissance rapide du commerce en ligne continue de stimuler les volumes d'expédition pour les sacs de messagerie, les enveloppes et les emballages individuels qui privilégient les substrats BOPP minces et imprimables. Les transformateurs au service de la livraison de produits alimentaires et de la distribution pharmaceutique demandent de plus en plus des films co-extrudés conçus pour une initiation de scellage à basse température afin de protéger les marchandises sensibles à la température. Les producteurs répondent avec des grades transparents de 12 à 15 microns qui conservent la résistance à la perforation tout en réduisant l'utilisation de résine, protégeant ainsi les marges même lorsque les coûts de fret restent élevés. Les chimies de surface réceptives à l'encre et les packages antistatiques améliorés réduisent le temps de mise en route des presses, un avantage décisif pour les programmes de personnalisation en petites séries populaires sur les plateformes de diffusion en direct.

Impulsion gouvernementale en faveur de normes de sécurité alimentaire à haute barrière

La mise en œuvre de la norme GB 4806.15-2024 relative aux adhésifs en contact avec les aliments oblige les maisons de stratification à renforcer les contrôles de migration et à documenter chaque lot d'encres, d'apprêts et de couches de liaison. [1]Food Packaging Forum Team, "La Chine développe ou met à jour de nombreuses normes de sécurité alimentaire en 2024," foodpackagingforum.org Les grands producteurs du marché chinois des films BOPP ont répondu en installant des jauges d'épaisseur en ligne multicouches et en investissant dans des laboratoires accrédités ISO 17025 afin de pouvoir émettre des certificats d'analyse dans les 24 heures. Les nouvelles règles favorisent les grades métallisés et revêtus à haute barrière qui prolongent la durée de conservation dans des conditions de distribution à températures plus strictes, notamment pour les plats prêts à consommer et les snacks laitiers vendus en épiceries de proximité.

Passage des étiquettes PVC aux étiquettes BOPP dans les boissons

Les propriétaires de marques ciblant le recyclage bouteille à bouteille du PET s'éloignent des étiquettes en PVC au profit de solutions mono-matériau en polyoléfine qui flottent et se séparent proprement. Les imprimeurs d'étiquettes chinois spécifient désormais du BOPP nacré ou cavité pour les manchons thermorétractables qui doivent résister à 50 cycles de lavage caustique tout en se détachant sans résidu d'adhésif. La transition oblige les formulateurs de résines à affiner les courbes de retrait et les niveaux de dyne, stimulant la collaboration tout au long de la chaîne de valeur et accélérant les cycles de qualification avec les grands groupes de boissons non alcoolisées mondiaux.

Demande croissante de films à faible épaisseur pour réduire les coûts

L'intensification de la concurrence par les prix dans l'emballage des snacks et des produits secs place une prime sur les épaisseurs inférieures à 15 microns. Les lignes à rames domestiques équipées de décourbeuses automatiques et de fours à broches multi-segments maintiennent désormais une tolérance d'épaisseur de ±1 % sur des laizes de 8,7 mètres, permettant des rendements de découpe efficaces. Les initiatives de réduction des coûts favorisent également la stratification sans solvant et le remplacement du vernis numérique pour éviter la sur-stratification dans certains emballages promotionnels, favorisant ainsi davantage les économies de matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en polypropylène | −0.9% | National | Court terme (≤ 2 ans) |

| Réglementations strictes sur les déchets plastiques à usage unique | −0.6% | National ; variance régionale | Moyen terme (2-4 ans) |

| Surcapacité entraînant une compression des prix | −0.5% | Principales régions de production | Court terme (≤ 2 ans) |

| Émergence d'alternatives de films biosourcés | −0.3% | Segments d'applications haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en polypropylène

La résine PP au comptant oscillait dans une fourchette de 740 à 755 USD par tonne au début de 2025, mais les délais de livraison des commandes se sont raccourcis à une semaine, les négociants hésitant à constituer des stocks dans un contexte macroéconomique incertain. Les grands producteurs du marché chinois des films BOPP couvrent désormais jusqu'à 50 % de leurs besoins futurs en résine dans le cadre de contrats à terme indexés sur des références créées en Chine, tandis que les acteurs de taille intermédiaire s'appuient sur des groupements d'achats syndicalisés pour amortir les fluctuations hebdomadaires. Néanmoins, des hausses brutales peuvent encore comprimer les marges sur les films de 300 à 400 points de base en un seul trimestre.

Réglementations strictes sur les déchets plastiques à usage unique

Les interdictions progressives de la Chine sur les plastiques à usage unique non recyclables obligent les détaillants à prouver des objectifs annuels de réduction et à soumettre des audits de recyclage aux bureaux municipaux. [2]Detpak, "La Chine s'engage à éliminer progressivement les articles en plastique à usage unique," detpak.com Le BOPP est comparativement avantagé car il s'agit d'une polyoléfine mono-matériau, mais les pochettes multicouches combinant PET/PE ou papier/PE restent sous surveillance. Les transformateurs accélèrent les essais d'encres lavables et de scellants à décollement facile conçus pour le tri mécanique, tandis que les producteurs de grades métallisés spéciaux lancent des procédés de démétallisation propriétaires pour garantir une circularité totale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de film : les films métallisés stimulent l'innovation

Les structures métallisées représentaient une part modeste de la taille du marché chinois des films BOPP en 2025, mais leur TCAC de 6,23 % signale une traction croissante dans les snacks sensibles à l'humidité, les boissons en poudre et les médicaments en vente libre. Les films transparents détenaient encore 39,98 % de la part du marché chinois des films BOPP en 2025, principalement en raison de leur polyvalence dans les opérations de formage-remplissage-scellage horizontal. La demande de films métallisés augmente là où un taux de transmission d'oxygène ≤0,5 g/m² est non négociable, poussant les fournisseurs à équiper les métalliseurs sous vide d'un prétraitement plasma pour une meilleure adhérence. Les propriétaires de marques adoptent également des revêtements barrières transparents comme voie alternative vers des fenêtres transparentes et recyclables offrant une barrière équivalente à l'aluminium. Il en résulte une voie de premiumisation où les transformateurs obtiennent des bénéfices plus élevés par kilogramme tandis que les propriétaires de marques améliorent l'attrait en rayon.

Les grades métallisés revêtus de deuxième génération combinent désormais une esthétique demi-miroir avec des surfaces désencrables, permettant une recyclabilité grand public selon les directives APR. Des projets pilotes avec des bouchons de boissons démontrent qu'un dépôt d'aluminium aussi faible que 300 angströms répond encore aux objectifs de rétention de la carbonatation, ce qui s'avère viable sur les lignes d'embouteillage à grande vitesse. Les acteurs multinationaux du snack structurent des accords d'approvisionnement sur deux ans pour sécuriser les capacités et réduire l'exposition au PET revêtu, signalant leur confiance dans le fait que le BOPP métallisé continuera à supplanter les substrats existants dans les conversions rigide-vers-flexible.

Par épaisseur : les applications ultra-minces s'accélèrent

La plage dominante de 15 à 30 microns a conservé 36,22 % de la part du marché chinois des films BOPP en 2025, mais les épaisseurs supérieures à 45 microns croîtront le plus rapidement à 5,94 % sur 2026-2031, portées par les fermetures à glissière des pochettes à soufflet, les couvercles de stérilisation et les suremballages industriels. Les producteurs équilibrent stratégiquement les mélanges de lignes pour capter les deux extrémités, dédiant les anciennes largeurs héritées aux séries à faible épaisseur et réservant les nouveaux actifs de 10,4 mètres aux produits épais à haute valeur ajoutée où la production par millimètre est plus faible mais le prix par tonne plus élevé. Les caméras IR en ligne intégrées à des boucles de rétroaction pilotées par l'IA fournissent désormais des profils de ±0,3 micron, une exigence essentielle pour le temps de fonctionnement des transformateurs.

La demande de films transparents de moins de 12 microns croît dans les sachets et les micro-pochettes, mais les fenêtres de processus se resserrent fortement ; ainsi, seuls les opérateurs disposant de systèmes de rouleaux de refroidissement de haute précision et de modélisation d'épaisseur par positrons peuvent atteindre les objectifs de défauts. À l'inverse, les rubans d'isolation orientés de 60 microns pour les enroulements de moteurs suscitent l'intérêt des fabricants de véhicules électriques en raison de leur rigidité diélectrique et de leur résistance à l'abrasion. Ensemble, ces tendances illustrent comment le marché chinois des films BOPP continue de diversifier les spectres d'épaisseur pour répondre à des codes de performance disparates plutôt que de converger vers une seule épaisseur optimisée.

Par application : la domination de l'emballage s'intensifie

L'emballage représentait 54,10 % de la consommation globale en 2025 et progressera à un TCAC de 6,85 % à mesure que le commerce de détail alimentaire chinois poursuit son pivot omnicanal. L'emballage snack métallisé à haute barrière mène la croissance en volume, tandis que le suremballage transparent reste le cheval de bataille pour les nouilles, les biscuits et les pochettes de condiments. Parallèlement, les applications d'étiquetage et de banderoles gagnent des parts incrementales à mesure que les équipementiers de boissons abandonnent le PVC au profit de peaux en polyoléfine flottantes — un changement qui renforce la conformité à l'économie circulaire. Les maisons de stratification se diversifient dans les flexibles stérilisables en déployant des adhésifs haute température compatibles avec les empilements BOPP/PET ou BOPP/CPP.

Les rubans auto-adhésifs, bien que matures, maintiennent un remplacement régulier des grades : les adhésifs acryliques réticulés aux UV nécessitent des revêtements d'ancrage adaptés sur les supports BOPP, ouvrant des commandes de niche pour les films à surface modifiée. Les détaillants en ligne accélèrent également l'adoption d'enveloppes à bulles à finition mate utilisant un parement BOPP cavité opaque pour améliorer la résistance aux rayures lors de la livraison du dernier kilomètre. En conséquence, les producteurs jonglent désormais avec les plannings de production sur plusieurs largeurs de découpe pour suivre le rythme de la fragmentation des assortiments de références dans l'emballage.

Par secteur d'utilisation finale : la montée en puissance du pharmaceutique mène la croissance

L'alimentation a préservé sa part de 28,37 % de la taille du marché chinois des films BOPP en 2025, portée par une demande continue de snacks et de repas pratiques. Pourtant, l'emballage pharmaceutique et médical est positionné pour se développer à un TCAC de 7,21 % — le plus élevé du marché — grâce à la hausse des volumes de médicaments en vente libre et aux investissements post-pandémie dans la chaîne du froid. Les formats de pochettes résistantes aux enfants et inviolables spécifient de plus en plus du BOPP blanc opaque de 25 microns pour l'imprimabilité du panneau arrière, associée à une excellente stabilité delta-E sous stérilisation gamma. Les étiquettes de boissons restent quant à elles un nœud de demande important, car les manchons en polyoléfine améliorent le rendement du recyclage des bouteilles conformément aux objectifs de la feuille de route PET chinoise.

Les marques de soins personnels réclament des grades nacrés haute brillance présentant une opalescence contrôlée qui masque les lignes de remplissage sans masterbatch opaque supplémentaire. Les rubans industriels et l'électronique renforcent des charges de base modérées mais enregistrent des pics sporadiques lors des booms de la construction ou des cycles de renouvellement électronique. Dans chaque secteur, la conformité aux normes nationales de contact alimentaire reste le gardien universel, renforçant l'importance de formulations robustes sûres pour la migration testées sous les simulants GB/31604.

Analyse géographique

Portés par la proximité des matières premières polymères et de la logistique portuaire, le Jiangsu, le Zhejiang et le Guangdong représentaient collectivement plus de la moitié de la taille du marché chinois des films BOPP en 2025. Le Jiangsu est en tête dans la production spécialisée à haute barrière, tirant parti des complexes pétrochimiques intégrés de Lianyungang et Suzhou qui raccourcissent les chaînes d'approvisionnement en résine et réduisent les stocks en usine. Le Zhejiang abrite la plus grande concentration de lignes à rames privées, dont beaucoup sont regroupées à Jiaxing et Shaoxing, permettant des systèmes partagés de récupération de solvants et des échanges de main-d'œuvre qualifiée qui renforcent la flexibilité opérationnelle. Le Guangdong reste orienté vers l'exportation ; ses producteurs expédient régulièrement des rouleaux jumbo via les ports de Shenzhen et Gaolan, au service des transformateurs d'Asie du Sud-Est et d'Amérique latine.

L'expansion intérieure s'accélère dans le cadre des plans économiques de développement de l'Ouest et des villes jumelles Cheng-Yu qui subventionnent les projets de matériaux avancés. Chongqing et le Sichuan courtisent désormais les producteurs de BOPP avec des tarifs d'électricité inférieurs de 15 % aux moyennes côtières, compensant les pénalités de fret sur les rouleaux finis à destination des transformateurs de l'Est. Pendant ce temps, le Hebei et le Shandong se concentrent sur les films de commodité à faible épaisseur, ciblant les pôles alimentaires régionaux du Henan et de l'Anhui où les distances logistiques restent gérables. Les améliorations du réseau ferroviaire national facilitent les opportunités de fret de retour, améliorant l'économie du transport pour les stocks de films volumineux mais légers.

L'intensité de l'application réglementaire varie encore selon les provinces. Les municipalités côtières ont adopté des exigences plus strictes en matière de déclaration des déchets de films post-consommation, obligeant les producteurs locaux à piloter des programmes de reprise, tandis que les comtés intérieurs mettent l'accent sur l'utilisation des capacités et la création d'emplois. Néanmoins, les directives du gouvernement central qui fixent des références pour les taux de recyclage comblent l'écart de conformité, établissant un terrain de jeu commun pour tous les acteurs d'ici 2027. Dans l'ensemble, la spécialisation régionale continue d'affûter les avantages comparatifs tandis que l'optimisation du fret interprovincial amortit les disparités de coûts, garantissant que le marché chinois des films BOPP maintient une croissance équilibrée à travers le pays.

Paysage concurrentiel

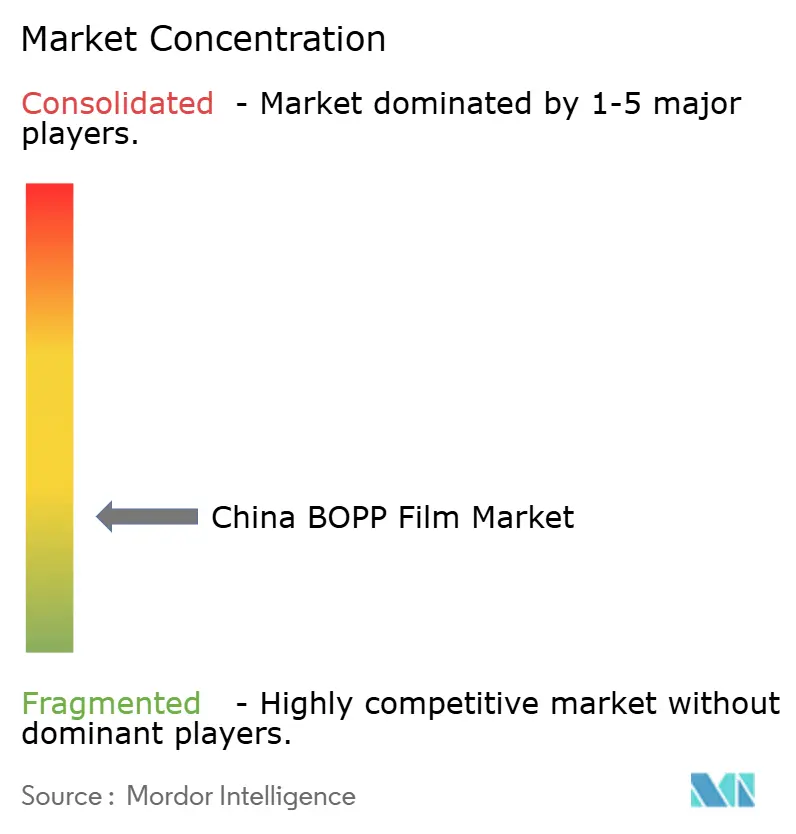

Le marché chinois des films BOPP est fragmenté. L'échelle reste significative, mais la différenciation repose davantage sur l'agilité technique et la conformité réglementaire. Les grandes entreprises soutenues par l'État exploitent des complexes multi-lignes dépassant 200 kilotonnes par an, soutenus par des flux entièrement intégrés de la résine au film qui protègent contre la volatilité des matières premières. Les innovateurs privés, en revanche, se taillent des niches dans la métallisation, le revêtement aqueux et les finitions mat-givre qui commandent des primes de marge.

La différenciation stratégique met de plus en plus l'accent sur les références en matière de durabilité. Plusieurs producteurs commercialisent désormais des grades à faible empreinte carbone certifiés par des certificats d'énergie renouvelable de tiers, tirant parti des incitations provinciales à l'adoption du solaire en toiture. D'autres mettent en avant des pilotes de recyclage en boucle fermée qui récupèrent les chutes et les rouleaux défectueux pour la dépolymérisation en matière première de polypropylène. Les premiers adoptants de la technologie d'étirage simultané, introduite par une acquisition européenne marquante en 2025, annoncent une uniformité biaxiale supérieure et un potentiel de réduction d'épaisseur, séduisant les transformateurs visant une vitesse de ligne supérieure à 600 emballages par minute. [3] Packaging Europe Editorial Team, "Toppan acquiert le fabricant de films BOPP Irplast," packagingeurope.com

La dynamique des fusions-acquisitions reste animée. Les opérations transfrontalières visent à enrichir les portefeuilles de produits et l'accès aux marchés plutôt que le simple tonnage. La consolidation nationale s'intensifie là où le stress de trésorerie dû à la surcapacité érode le fonds de roulement. Les partenariats technologiques avec les clients en aval des biens de grande consommation et du secteur pharmaceutique s'approfondissent, se manifestant dans des centres d'innovation conjoints qui co-développent des améliorations de barrière, des marqueurs de recyclabilité imprimables et des inspections de défauts assistées par l'IA. Collectivement, ces dynamiques soulignent un marché où l'excellence opérationnelle et la proximité client l'emportent souvent sur la capacité nominale pour sécuriser des contrats à long terme.

Leaders du secteur chinois des films BOPP

-

Zhejiang Kinlead Innovative Materials Co., Ltd.

-

Gettel Group Co., Ltd.

-

Anhui Guofeng Plastic Industry Co., Ltd.

-

Guangdong Decro Film New Materials Co., Ltd.

-

Jiangsu Shuangxing Color Plastic New Materials Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a annoncé un investissement supplémentaire en R&D lié à l'IA dans son hub de Jiangyin, portant les engagements cumulés en Chine à 2 milliards USD depuis 2015.

- Mars 2025 : Sichuan Zhuoqin New Materials Technology a achevé la Phase I de son complexe de films séparateurs pour batteries au lithium à Qionglai, investissant 60,8 milliards CNY (8,4 milliards USD) dans ce qui est prévu d'être le plus grand site unique mondial de fabrication de séparateurs en polyoléfine.

- Mars 2025 : Toppan Holdings a acquis 80 % du spécialiste italien des films BOPP Irplast, important une technologie d'étirage simultané biaxial aux références de recyclabilité supérieures.

- Février 2025 : La norme GB 4806.15-2024 régissant les adhésifs en contact avec les aliments est officiellement entrée en vigueur, exigeant des tests de migration plus stricts pour les laizes BOPP stratifiées.

Périmètre du rapport sur le marché chinois des films BOPP

Les films BOPP (films en polypropylène à orientation biaxiale) sont des types de plastiques souples produits en étirant le film de polypropylène dans la direction transversale et dans la direction machine. Les applications des films BOPP vont de leur utilisation dans l'emballage, l'étiquetage et la stratification. Les films BOPP sont le substrat privilégié pour l'emballage alimentaire en raison de leurs propriétés intrinsèques de barrière à l'humidité, de leur haute transparence, de leur aptitude au scellage, de leur reproduction graphique, de leur attrait en rayon et de la possibilité que l'emballage soit une structure monocouche/homogène. Pour l'emballage alimentaire, il est principalement utilisé comme film co-extrudé thermoscellable imprimable en retournement. En étiquetage, il est privilégié pour son avantage de rendement (densité la plus faible de 0,55 pour l'effet peau d'orange IML), sa recyclabilité avec les contenants PP, etc.

Les films BOPP bénéficient d'une forte demande mondiale, portée par l'expansion du secteur de l'emballage souple. Le périmètre de l'étude de marché est limité aux applications d'emballage et suit la demande à travers les revenus tirés de la consommation et des ventes de films BOPP sur le marché intérieur. L'étude suit également les effets des réglementations et des moteurs du marché sur la croissance, ainsi que les facteurs freinant la croissance du marché. Le marché est segmenté par secteurs d'utilisation finale (alimentation, boissons, pharmaceutique et médical, industriel et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Transparent |

| Métallisé |

| Opaque / Blanc |

| Nacré |

| Autre type de film |

| < 15 µm |

| 15 – 30 µm |

| 30 – 45 µm |

| > 45 µm |

| Emballage |

| Étiquetage et banderoles |

| Stratification |

| Rubans auto-adhésifs |

| Autre application |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industriel |

| Autre secteur d'utilisation finale |

| Par type de film | Transparent |

| Métallisé | |

| Opaque / Blanc | |

| Nacré | |

| Autre type de film | |

| Par épaisseur | < 15 µm |

| 15 – 30 µm | |

| 30 – 45 µm | |

| > 45 µm | |

| Par application | Emballage |

| Étiquetage et banderoles | |

| Stratification | |

| Rubans auto-adhésifs | |

| Autre application | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmaceutique et médical | |

| Soins personnels et cosmétiques | |

| Industriel | |

| Autre secteur d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché chinois des films BOPP en 2026 ?

La taille du marché chinois des films BOPP est de 2,12 milliards USD en 2026 et devrait atteindre 2,7 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des films BOPP en Chine jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,96 % de 2026 à 2031.

Quel type de film connaît la croissance la plus rapide en Chine ?

Le film BOPP métallisé est le type à la croissance la plus rapide, avec un TCAC de 6,23 % attendu jusqu'en 2031.

Quel secteur d'utilisation finale offre le plus fort potentiel de croissance ?

L'emballage pharmaceutique et médical affiche le TCAC le plus élevé à 7,21 % grâce à des exigences de sécurité plus strictes et à l'expansion des soins de santé.

Comment les réglementations influencent-elles le secteur BOPP en Chine ?

Les nouvelles normes GB 4806.15-2024 élèvent la conformité en matière de contact alimentaire, tandis que les mandats de recyclage poussent au développement de films mono-matériau et à contenu recyclé.

Où se situe la majeure partie de la capacité BOPP en Chine ?

Le Jiangsu, le Zhejiang et le Guangdong détiennent plus de la moitié de la capacité nationale, bénéficiant d'une infrastructure pétrochimique établie et d'un accès portuaire.

Dernière mise à jour de la page le: