Taille et part du marché des films graphiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.96 Milliards de dollars |

| Taille du Marché (2031) | 44.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films graphiques par Mordor Intelligence

La taille du marché des films graphiques en 2026 est estimée à 34,96 milliards USD, en progression par rapport à la valeur 2025 de 33,29 milliards USD, avec des projections pour 2031 atteignant 44,66 milliards USD, soit une croissance à un TCAC de 5,03 % sur la période 2026-2031. La modernisation croissante de la construction, l'adoption rapide de l'impression numérique et l'élargissement des besoins en promotion de marque maintiennent la demande résiliente. Les fabricants orientent leurs efforts de R&D vers des produits compatibles avec l'impression à jet d'encre UV qui réduisent les temps de durcissement, améliorent la fidélité des couleurs et diminuent les émissions de composés organiques volatils. Par ailleurs, la région Asie-Pacifique bénéficie d'une échelle croissante de production de polymères et de pipelines d'infrastructure en plein essor, ce qui en fait le moteur de volume et de croissance du marché des films graphiques. Malgré la domination du PVC, la pression réglementaire oriente la croissance la plus rapide vers les substrats en PET recyclables, tandis que la volatilité des prix des matières premières et les pénuries de photo-initiateurs érodent ponctuellement les marges.

Principaux enseignements du rapport

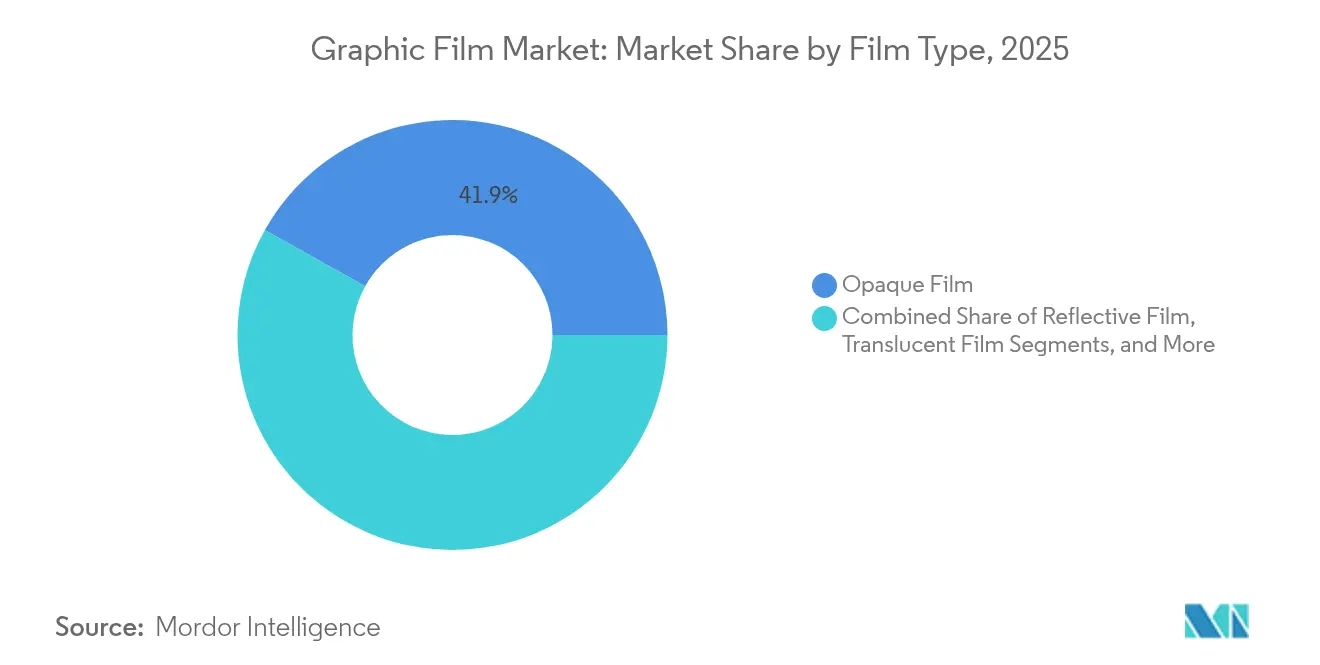

- Par type de film, les films opaques représentaient 41,88 % de la part du marché des films graphiques en 2025.

- Par polymère, la taille du marché des films graphiques pour le PET devrait se développer à un TCAC de 6,12 % entre 2026 et 2031.

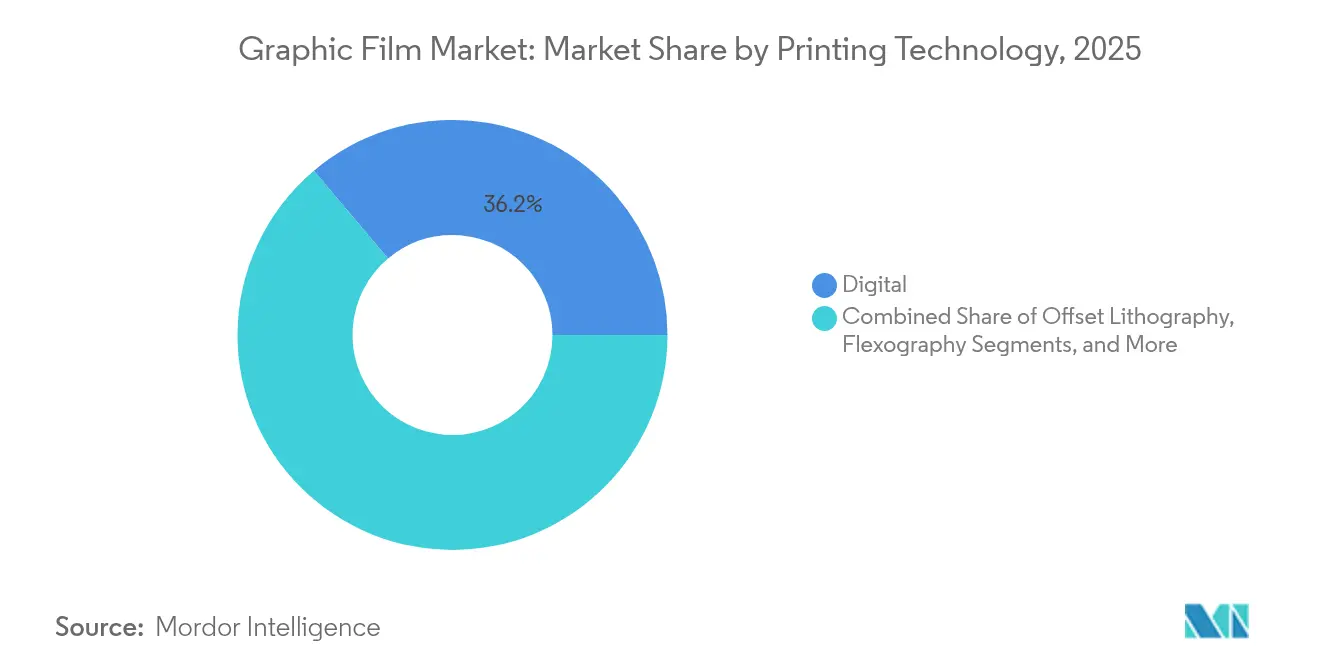

- Par technologie d'impression, le numérique a capté une part de 36,15 % de la taille du marché des films graphiques en 2025.

- Par secteur d'utilisation finale, la taille du marché des films graphiques pour les applications de bâtiment et de construction devrait croître à un TCAC de 6,6 % entre 2026 et 2031.

- Par région, la région Asie-Pacifique était en tête avec une part de marché de 45,30 % du marché des films graphiques en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films graphiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du secteur de la construction et amélioration du niveau de vie | 1.8% | Mondial, avec l'APAC et le Moyen-Orient en tête | Moyen terme (2-4 ans) |

| Demande croissante pour les enveloppages de véhicules et les graphismes de flotte | 1.2% | Amérique du Nord et Europe en cœur, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pénétration des technologies d'impression numérique et à jet d'encre UV | 1.5% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion de la signalétique en point de vente au détail et d'orientation | 0.9% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Films graphiques antimicrobiens émergents dans les environnements de soins de santé | 0.4% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Adoption de films graphiques à vitrage électrochromique/intelligent | 0.3% | Amérique du Nord et Europe, projets pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur de la construction et amélioration du niveau de vie

L'urbanisation en Asie-Pacifique et au Moyen-Orient stimule des constructions d'infrastructures à grande échelle qui spécifient des films graphiques résistants aux graffitis et à longue durée de vie pour la signalétique d'orientation et l'habillage de façades. Les maîtres d'ouvrage intègrent la modélisation des données du bâtiment (BIM) aux spécifications de films graphiques, permettant une planification précise des matériaux et une réduction des déchets de pose. Les architectes privilégient les finitions personnalisables qui associent esthétique et vitrage économe en énergie, élargissant ainsi le champ des applications. Les incitations gouvernementales pour les pôles de transport, le logement social et les villes intelligentes ancrent des engagements en volumes. À mesure que le niveau de vie s'améliore, les promoteurs immobiliers résidentiels adoptent des films décoratifs intérieurs répondant aux objectifs de certification verte, renforçant ainsi la croissance à moyen terme du marché des films graphiques.

Demande croissante pour les enveloppages de véhicules et les graphismes de flotte

Les opérateurs de flotte passent de la peinture aux enveloppages en film pour réaliser des refontes de marque rapides et protéger la peinture en une seule étape. L'essor des flottes de véhicules électriques intensifie la demande de graphismes légers et facilement actualisables, qui minimisent la traînée et la consommation d'énergie. Les sociétés de covoiturage et de livraison du dernier kilomètre actualisent fréquemment leurs visuels de campagne, favorisant les films amovibles à faible adhérence. Les enveloppages premium améliorent les valeurs de revente et réduisent les temps d'immobilisation, puisque des flottes entières peuvent être remises à la charte graphique en une nuit. La dynamique de croissance en APAC suit les courbes d'adoption des États-Unis et de l'Europe, les petites entreprises adoptant les enveloppages pour un marketing hyperlocal, soutenant un rebond à court terme du marché des films graphiques.

Pénétration des technologies d'impression numérique et à jet d'encre UV

Les presses à jet d'encre UV éliminent les étapes de fabrication des plaques, réduisent les cycles de durcissement et améliorent la résistance aux rayures, réduisant ainsi considérablement les délais d'exécution pour les convertisseurs. Les flux de travail numériques s'intègrent à la gestion des couleurs basée sur le cloud et à la maintenance prédictive, réduisant les déchets tout en permettant la personnalisation de masse à grande échelle. Des quantités minimales de commande plus faibles invitent les petits détaillants et artisans qui n'avaient auparavant pas accès aux films de qualité professionnelle. À mesure que les émissions à base de solvants diminuent, les coûts de mise en conformité baissent, élargissant l'acceptation mondiale. Les mises à niveau des équipements accélèrent l'innovation dans les films, car les convertisseurs exigent des substrats conçus pour des charges d'encre plus élevées et un débit plus rapide, augmentant la valeur des produits prêts pour le numérique au sein du marché des films graphiques.

Expansion de la signalétique en point de vente au détail et d'orientation

Les détaillants omnicanaux s'appuient sur des films durables mais remplaçables pour les promotions saisonnières et l'engagement des acheteurs via des QR codes, reliant les parcours en ligne et en magasin. Les films à fort contraste améliorent la conformité en matière d'accessibilité pour les clients malvoyants conformément à la réglementation ADA. Les autorités de transport urbain déploient des graphismes d'orientation réfléchissants qui réduisent les coûts de maintenance par rapport aux panneaux peints et résistent à l'élimination des solvants anti-graffitis. Les étiquettes NFC (communication en champ proche) intégrées transforment la signalétique statique en points de contact riches en données qui suivent les flux d'acheteurs. Ces facteurs soutiennent une demande régulière de films premium dans les environnements de vente au détail et d'espaces publics intelligents, améliorant ainsi les perspectives de croissance globales du marché des films graphiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du PVC, du PET et des additifs spéciaux | -1.1% | Mondial, avec le secteur manufacturier Asie-Pacifique le plus touché | Court terme (≤ 2 ans) |

| Réglementations strictes sur le PVC et les encres à base de solvants | -0.8% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Recyclabilité limitée freinant la certification de bâtiment vert | -0.5% | Europe et Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Pénuries d'approvisionnement en photo-initiateurs pour les encres à durcissement UV | -0.3% | Mondial, concentré dans les chaînes d'approvisionnement de chimie spécialisée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du PVC, du PET et des additifs spéciaux

La fluctuation des coûts du pétrole brut et de l'énergie se répercute sur les marchés des résines PVC et PET, comprimant les marges des convertisseurs sur les contrats à long terme. La concentration de l'offre en Asie amplifie les perturbations géopolitiques et météorologiques susceptibles de paralyser les lignes de revêtement en aval. Les additifs spéciaux, tels que les stabilisateurs UV et les plastifiants, proviennent souvent de bassins de fournisseurs étroits avec une capacité de montée en puissance limitée, entraînant des pénuries ponctuelles. Les producteurs répondent en ayant recours à la double source d'approvisionnement, en développant la capacité de résines plus près des centres de demande et en introduisant des clauses d'ajustement de prix, mais l'imprévisibilité des coûts reste un frein pour le marché des films graphiques.

Réglementations strictes sur le PVC et les encres à base de solvants

Le règlement européen REACH et l'évolution des législations des États américains restreignent certains plastifiants et émissions de solvants, forçant des reformulations et des dépenses d'investissement dans des chimies alternatives. Les cadres de notation LEED et BREEAM pénalisent la teneur en PVC, incitant les prescripteurs à préférer le PET ou le polypropylène même lorsque des compromis de performance existent.[1]Conseil américain du bâtiment vert des États-Unis, "LEED v4.1 Conception et construction de bâtiments," usgbc.org Les tests de conformité et les modifications d'étiquetage peuvent augmenter sensiblement les frais généraux, en particulier pour les petits convertisseurs. Bien que les interdictions totales de PVC soient rares, la multiplication des obstacles à la certification ralentit l'adoption du PVC dans les nouveaux projets de bâtiment vert, tempérant l'expansion à moyen terme du marché des films graphiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de film : les films opaques consolident leur large utilité

Les films opaques représentaient 41,88 % de la part du marché des films graphiques en 2025, portés par leur adéquation universelle pour les enveloppages de véhicules, les devantures de magasins et les graphismes de façade. Ces films masquent les défauts du substrat et offrent un marquage de marque vivid, soutenant une demande en volume élevé. Les innovations ciblent désormais la compatibilité avec l'impression à jet d'encre UV et la flexibilité à basse température, élargissant les scénarios d'utilisation finale à travers les différents climats. À l'inverse, les films réfléchissants, portés par les réglementations de sécurité et les mandats d'économie d'énergie, dépassent l'ensemble du marché des films graphiques avec un TCAC de 7,05 %. Les variantes transparentes et translucides gagnent des parts de niche dans les vitrines de vente au détail et les éléments architecturaux rétroéclairés. Les fournisseurs élargissent leurs portefeuilles avec des revêtements antimicrobiens et résistants aux graffitis, contribuant à augmenter les prix de vente moyens.

L'adoption de films réfléchissants s'accélère à mesure que les services des transports imposent une rétroréflectivité plus élevée pour les panneaux routiers et les wagons de chemin de fer. Les architectes spécifient des films de fenêtres à réflexion thermique qui réduisent les charges CVC, associant optique et objectifs de durabilité. Parallèlement, les installateurs privilégient les films opaques de nouvelle génération dotés d'adhésifs repositionnables qui réduisent le temps de main-d'œuvre de 10 à 15 %. L'expansion de 165 à 175 millions USD d'ORAFOL sécurise l'approvisionnement pour plusieurs catégories de films, soulignant la confiance dans la demande à long terme. Collectivement, ces dynamiques ancrent la diversité des types de films et alimentent des flux de revenus sains dans le marché des films graphiques.

Par polymère : le PVC conserve son échelle tandis que le PET progresse

Le PVC contrôlait 62,98 % de la taille mondiale du marché des films graphiques en 2025, grâce à son faible coût, sa facilité de calandrage et sa robuste adhérence sur les surfaces irrégulières. Cependant, les moteurs de durabilité et l'examen minutieux des plastifiants propulsent les volumes de PET, faisant progresser ce matériau à un TCAC de 6,12 %. La recyclabilité du PET séduit les prescripteurs en quête de crédits d'économie circulaire, notamment en Europe. Le polypropylène et le polyéthylène restent dans des niches spécialisées où la résistance chimique ou la déchirabilité est essentielle.

L'élimination progressive imminente des SPFA oblige la chaîne de valeur à s'adapter dans les revêtements de finition haute durabilité, créant un espace libre pour de nouvelles résines. Les investissements de Polyplex dans le PET en Alabama diversifient l'approvisionnement nord-américain et raccourcissent les délais de livraison pour les convertisseurs touchés par la volatilité du fret. Les producteurs se couvrent en développant des portefeuilles sans PVC qui correspondent aux performances de flexibilité et d'imprimabilité. Le succès dans ce domaine réalignerait les parts de polymères, mais les économies à court terme maintiennent le PVC à la tête du marché des films graphiques.

Par technologie d'impression : le numérique atteint une masse critique

Les plateformes numériques représentaient 36,15 % de la part du marché des films graphiques en 2025, les convertisseurs ayant adopté la commutation instantanée et la personnalisation basée sur les données. Les têtes d'impression à jet d'encre UV stimulent la croissance du sous-segment à un TCAC de 7,58 %, combinant vitesse et faibles émissions. La sérigraphie conserve des niches nécessitant un dépôt d'encre important ou des textures spéciales, tandis que la flexographie et la lithographie offset conviennent davantage aux travaux en très grande série où les économies par unité dominent.

L'intelligence artificielle prédit désormais l'état des buses, alignant la qualité sur les objectifs du premier coup qui économisent les déchets de support. Les pénuries de photo-initiateurs ont brièvement limité la capacité UV en 2024, mais l'approvisionnement s'est stabilisé après que les producteurs de produits chimiques spéciaux ont ajouté des réacteurs, rétablissant la confiance pour l'expansion. Les outils de gestion des couleurs en ligne garantissent la cohérence de la marque dans les campagnes mondiales. Par conséquent, la combinaison technologique continue de se déplacer vers le numérique, renforçant les changements structurels au sein du marché des films graphiques.

Par secteur d'utilisation finale : la construction prend la tête

La publicité et la promotion ont maintenu une part de revenus de 41,22 % en 2025 en s'appuyant sur des graphismes à changement rapide pour les campagnes omnicanales. Les fournisseurs de films proposent des adhésifs à forte adhérence et sans bulles qui accélèrent les poses en vitrine. La construction devance toutes les autres à un TCAC de 6,6 %, les architectes intégrant les films dans les murs-rideaux, les cabines d'ascenseur et les façades intelligentes qui servent également de modérateurs d'énergie. Les enveloppages automobiles progressent parallèlement aux déploiements de véhicules électriques, et les soins de santé adoptent des films antimicrobiens pour enrayer les infections nosocomiales.

La croissance des budgets du secteur public pour les nœuds de transport intelligent diversifie la demande au-delà du commerce de détail, l'étendant à d'autres secteurs. Les films intégrant des ions argent obtiennent des approbations dans le cadre des listes de produits antimicrobiens de l'EPA, permettant des déploiements dans les hôpitaux et les transports en commun qui exigent des prix premium. Ces cas d'utilisation variés protègent les fournisseurs des baisses cycliques dans un seul secteur vertical, apportant une stabilité au marché des films graphiques dans son ensemble.

Analyse géographique

La région Asie-Pacifique a sécurisé 45,30 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 7,28 % jusqu'en 2031, portée par une capacité de production de polymères sans égale et des programmes d'infrastructure gouvernementaux. Les projets de la Ceinture et Route de la Chine, les initiatives de villes intelligentes de l'Inde et la relocalisation de la fabrication en Asie du Sud-Est élargissent continuellement le champ des applications. Les convertisseurs locaux bénéficient de délais de livraison courts et d'une consommation croissante de la classe moyenne qui stimule les volumes d'enveloppages automobiles et de signalétique commerciale.

La demande nord-américaine est mature mais riche en valeur, centrée sur les enveloppages premium, les films de contrôle solaire pour fenêtres et les revêtements antimicrobiens. La nouvelle ligne PET de Polyplex en Alabama sécurise les matières premières locales, réduisant la dépendance aux importations et affinant la prévisibilité des coûts. Le leadership réglementaire dans les encres à faible teneur en COV et les substrats recyclables incite les convertisseurs à être pionniers dans les offres durables, qui se diffusent ensuite dans le monde entier.

L'Europe se compare à l'Amérique du Nord en termes d'adoption technologique et de réglementations sur la durabilité. Les mises à jour du règlement REACH et les discussions sur la taxe plastique accélèrent l'adoption d'alternatives au PVC et la migration vers des encres sans solvants, influençant la formulation des produits à l'échelle mondiale. Par ailleurs, le Moyen-Orient exploite le tourisme et les développements liés aux méga-événements pour la demande de signalétique, tandis que la reprise des infrastructures en Amérique du Sud au Brésil et au Mexique nourrit une croissance modérée. Ces tendances multi-régionales renforcent collectivement les perspectives d'expansion du marché des films graphiques.

Paysage réglementaire

En Europe, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026. Il renforce les exigences affectant le choix des substrats, la conception en vue de la recyclabilité et les pratiques d'étiquetage pour les emballages à base de film et les applications associées. Le PPWR clarifie également les limites de son champ d'application, y compris des exclusions pour certains films de procédé adhésifs utilisés comme facilitateurs de fabrication plutôt que comme emballages, ce qui influence la manière dont certains produits de film adhésif sensible à la pression et fonctionnels sont classés et gérés à des fins de conformité.

Aux États-Unis, les usages en contact alimentaire pertinents pour les constructions d'étiquettes adhésives sensibles à la pression sont régis par le cadre de la FDA relatif aux substances en contact avec les aliments et par des exigences telles que le 21 CFR 175.125 pour les adhésifs sensibles à la pression utilisés comme surfaces en contact alimentaire pour les étiquettes et les rubans. Parallèlement aux pressions liées à la gestion des COV et des produits chimiques évoquées dans le contexte du marché (y compris les contraintes sur certains plastifiants et systèmes à base de solvants), ces règles maintiennent les exigences de reformulation, de documentation et d'essais au cœur du développement de produits et de la commercialisation pour les fournisseurs de films graphiques et les transformateurs.

Paysage concurrentiel

Le marché des films graphiques reste modérément concentré. 3M, Avery Dennison et ORAFOL utilisent la distribution mondiale, une R&D étendue et de solides portefeuilles de brevets pour maintenir leur part de marché. Les entreprises de niveau intermédiaire et régionales se concurrencent sur les coûts ou les capacités de niche, telles que les textures spéciales ou les écolabels.

Les traces d'acquisitions, telles que les rachats par ORAFOL de Reflexite, Rowland, Kay Automotive Graphics et NUPRO, illustrent l'accumulation de capacités pour combler les lacunes du portefeuille.[3]ORAFOL Europe GmbH, "Croissance stratégique par acquisitions," orafol.com Les alliances technologiques avec les fabricants d'équipements d'impression garantissent la compatibilité substrat-encre qui réduit les défaillances sur le terrain et les rappels de marque. Les investissements de capacité se concentrent près des centres de demande pour se prémunir contre les risques de fret et géopolitiques.

Parallèlement, la durabilité ouvre de nouveaux corridors de revenus : revêtements antimicrobiens pour les environnements de soins de santé et vitrage intelligent pour les façades électrochromiques. La course à la livraison de solutions sans PVC ou sans solvants sans pénalités de coût façonnera l'ordre concurrentiel futur dans le marché des films graphiques.

Leaders du secteur des films graphiques

3M Company

Avery Dennison Corporation

CCL Industries Inc.

Spandex AG

Hexis S.A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc visible émerge pour les constructions de films graphiques sans PVC et compatibles avec les filières de recyclage, à mesure que les propriétaires de marques et les prescripteurs répondent aux règles de circularité des emballages et aux systèmes de notation des bâtiments écologiques qui pénalisent les polymères à fort impact et les systèmes à base de solvants. L'activité produit en 2026 renforce cette orientation : Cosmo Films a lancé Green Graphic Films, positionné comme des options sans PVC pour la signalétique et le branding retail intérieur et extérieur, et Avery Dennison a élargi son portefeuille axé sur CleanFlake avec des constructions conçues pour améliorer la compatibilité avec les filières de recyclage établies (y compris le BOPP blanc cavité et les liners rPET optimisés). Pour les transformateurs, ces initiatives ajoutent des voies permettant d'aligner la performance graphique sur les exigences de durabilité.

La différenciation est également recherchée via des films prêts pour l'impression numérique et l'efficacité matière. L'impression numérique détient déjà une base installée significative sur ce marché (36,15 % de part en 2025), et l'intérêt des transformateurs pour des flux de travail numériques réduisant les étapes et les déchets s'aligne sur la demande de solutions compatibles jet d'encre UV et à plus faible teneur en COV décrites dans le contexte du rapport. En parallèle, les voies d'allègement des matériaux progressent dans l'ensemble de l'écosystème des films, notamment avec NanoXplore et Techmer PM qui commercialisent une plateforme de mélange-maître au graphène visant une résistance mécanique accrue et une réduction d'épaisseur. Ces évolutions peuvent se traduire par des leviers de coût et de performance pour les structures de films spécialisés où la rigidité, la durabilité et la réduction de jauge sont essentielles.

Développements récents du secteur

- Mai 2026 : Cosmo Films a lancé Green Graphic Films pour des applications de retail, branding et signalétique intérieurs et extérieurs sans PVC lors d'InStore Asia 2026. Ce lancement met en évidence l'évolution vers des choix de polymères alternatifs et des portefeuilles positionnés durabilité, alors que les prescripteurs poussent vers des matériaux à moindre impact dans les graphiques promotionnels et architecturaux.

- Janvier 2025 : Polyplex a débuté l'exploitation de sa nouvelle usine de film PET de 100 millions USD en Alabama, élargissant la disponibilité des substrats PET en Amérique du Nord. Cet investissement soutient des délais plus courts et une diversification de l'approvisionnement pour les transformateurs à la recherche d'alternatives recyclables à base de PET, dans un contexte de durcissement des exigences sur le PVC et les chimies liées aux solvants.

- Septembre 2024 : 3M a présenté des échéanciers pour l'élimination progressive des chimies PFAS, affectant certaines lignes de films graphiques haute performance qui dépendent de revêtements fonctionnels durables. Cette pression de transition accélère les cycles de reformulation et de qualification chez les fournisseurs et peut orienter la demande vers des technologies de couche de finition sans PFAS, tout en maintenant les objectifs de durabilité pour les habillages et la signalétique longue durée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des films graphiques couvre les matériaux en film plastique conçus pour porter des graphiques imprimés ou de la communication visuelle, utilisés sur des surfaces telles que les véhicules, les fenêtres, les murs, les équipements et les panneaux d'affichage, dans des secteurs d'utilisation finale tels que la publicité, la construction et l'automobile.

Exclusions du périmètre : nous excluons les encres, les imprimantes, les équipements de laminage et la main-d'œuvre d'installation, car il s'agit de services ou de fournitures situés hors de la valeur du matériau film.

Aperçu de la segmentation

- Par type de film

- Film opaque

- Film transparent

- Film translucide

- Film réfléchissant

- Par polymère

- Polychlorure de vinyle (PVC)

- Polypropylène (PP)

- Polyéthylène (PE)

- Polyéthylène téréphtalate (PET)

- Autres polymères

- Par technologie d'impression

- Numérique

- Flexographie

- Lithographie offset

- Rotogravure

- Sérigraphie

- Par secteur d'utilisation finale

- Automobile

- Agences de publicité et de promotion

- Bâtiment et construction

- Infrastructure institutionnelle et publique

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le contexte de la demande pour les films imprimés et appliqués, afin que le modèle dispose d'une base réaliste avant l'ajout d'hypothèses. Nous nous appuyons sur des sources publiques telles que les tables de fabrication et de commerce du recensement américain (US Census), les statistiques commerciales d'UN Comtrade, les séries de production industrielle et de commerce d'Eurostat, et les offices statistiques nationaux des principaux pays consommateurs pour l'activité liée aux plastiques et à la signalétique.

Nous utilisons également des références associatives et normatives, telles que des organismes de signalétique et de publicité, des associations d'emballage et de plastiques, et des agences de réglementation publiant des orientations sur les matériaux (par exemple, la conformité chimique et les règles liées au recyclage). Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse sont examinés pour comprendre le positionnement des produits, les mouvements de capacité et les commentaires sur les prix. Le cas échéant, des abonnements payants sont utilisés uniquement pour les données financières et de veille des entreprises, les bases de données de brevets et les jeux de données d'importation/exportation au niveau des expéditions, afin de vérifier la direction des volumes. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que la recherche documentaire ne peut pas trancher clairement, comme l'évolution du prix de vente moyen par type de film, les taux typiques de déchets et de rendement en transformation, et la répartition entre les graphiques promotionnels à courte durée de vie et les usages architecturaux ou automobiles à plus longue durée de vie. Nous nous entretenons avec des producteurs de films, des transformateurs et imprimeurs, des distributeurs et de grandes organisations d'achat, et nous équilibrons les apports entre l'APAC, l'EMEA et les Amériques afin que les différences régionales en matière de demande de signalétique et d'adoption des habillages de véhicules soient prises en compte plutôt que moyennées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les signaux de demande de films plastiques, les indicateurs d'activité de signalétique et de publicité, ainsi que les données régionales de production et de commerce sont utilisés pour reconstituer le bassin adressable des films graphiques, puis filtrés à l'aide d'hypothèses de pénétration par application. Pour garder les totaux ancrés dans la réalité, nous corroborons le résultat avec des vérifications ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs, des vérifications des canaux de distribution et un test de cohérence volume multiplié par prix moyen pour les catégories de films clés.

Les principales données utilisées dans le modèle incluent la part du PVC, du PP et du PE au sein des applications graphiques, la croissance de la surface imprimée liée à l'orientation des dépenses publicitaires extérieures, les tendances du parc de véhicules et de l'adoption des habillages, les cycles de construction et de rénovation qui alimentent les graphiques architecturaux, et l'évolution du prix moyen par type de film (opaque, transparent, translucide, réfléchissant). Lorsqu'un écart de données apparaît au niveau national, nous utilisons comme proxy la consommation apparente liée au commerce, des ratios de marchés voisins et des facteurs de correction issus d'entretiens, puis nous revérifions les hypothèses pour en assurer la cohérence.

Les prévisions sont produites à l'aide d'analyses de scénarios appuyées par un lissage de séries temporelles courtes sur les indicateurs les plus stables, suivi d'une validation par des experts sur la fourchette probable des évolutions de prix et d'adoption. Lorsque la volatilité est plus élevée, nous conservons un scénario conservateur et un scénario accéléré, puis nous affinons la fourchette après des entretiens de suivi avec les acteurs du secteur.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées, afin que le chiffre final corresponde à plusieurs signaux indépendants, et non à un seul jeu de données. Nos analystes comparent les résultats du modèle avec la direction des importations et exportations, les annonces de capacité et les commentaires sur les ventes rapportées, puis examinent tout écart brutal d'une année à l'autre pour confirmer si un événement de marché réel l'explique.

Si des écarts importants apparaissent entre les régions ou les types de films, les entretiens sont réexaminés et les hypothèses ne sont ajustées qu'après documentation de la raison. Une seconde revue par un analyste est effectuée avant validation finale, et le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des expansions majeures d'usines, des changements réglementaires affectant l'usage du PVC, ou des variations soudaines de prix des principales matières premières résine. Avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vision la plus récente.

Estimation du marché des films graphiques par Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les films graphiques, car chaque éditeur trace différemment la limite de ce qui compte comme un film graphique et de la manière dont les prix sont moyennés entre les applications à courte durée de vie et durables. Les différences proviennent également de l'année choisie comme base, de la manière dont les données commerciales et de production sont converties en consommation, et de la rapidité avec laquelle le modèle est actualisé après des variations de coûts.

Certains chiffres publiés semblent intégrer des catégories de films imprimés adjacentes et des matériaux liés à l'impression plus larges, ce qui peut faire augmenter les totaux même si les usages finaux se recoupent. Dans notre répartition, Mordor Intelligence ne comptabilise les films graphiques que lorsque le produit est vendu comme un film imprimable ou prêt pour le graphisme utilisé pour la communication visuelle, et exclut les encres, les équipements et les services d'installation, afin que la valeur reflète plus précisément le marché des matériaux film.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,96 milliards USD (2026) | |

| Cabinet de conseil mondial A | 34,80 milliards USD (2025) | Utilise une année de base différente et peut appliquer une agrégation d'applications plus large mêlant graphiques de vitrines, films de signalétique de sécurité et usages décoratifs, sans la même normalisation des prix entre les types de films. |

| Éditeur sectoriel B | 35,08 milliards USD (2025) | Rapporte une base 2025 pouvant être influencée par les prix spot et les hypothèses de conversion, et la description du périmètre est moins explicite sur l'exclusion des éléments non liés au film, comme l'installation et les fournitures d'impression associées. |

Dans l'ensemble, l'écart s'explique principalement par l'alignement des années et par la mesure dans laquelle le périmètre est restreint aux revenus des matériaux film plutôt qu'à un écosystème d'impression plus large. En rattachant le modèle à des signaux reproductibles tels que la direction du commerce, l'adoption dans les habillages et la signalétique, et les échelles de prix par type de film, nous pouvons montrer chaque étape d'ajustement et garder le chiffre final pratique à auditer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films graphiques en 2026 ?

Il a atteint 34,96 milliards USD et devrait enregistrer un TCAC de 5,03 % jusqu'en 2031 sur la période 2026-2031.

Quel type de polymère domine la demande actuelle ?

Le PVC représente 62,98 % de la part en raison de ses avantages en termes de coût et de traitement, mais le PET progresse le plus rapidement.

Pourquoi l'Asie-Pacifique est-elle dominante ?

La région combine une vaste échelle de production de polymères avec de lourds investissements en infrastructure, sécurisant une part de 45,30 % en 2025.

Quelle technologie connaît la croissance la plus rapide ?

L'impression numérique à jet d'encre UV se développe à 7,58 % par an grâce à un durcissement rapide et à de faibles émissions.

Quel segment d'utilisation finale connaît la plus forte accélération ?

Les applications de bâtiment et de construction progressent à un TCAC de 6,6 %, les projets intégrant des films durables et esthétiques.

Dernière mise à jour de la page le: