Taille et part du marché des toits ouvrants automobiles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

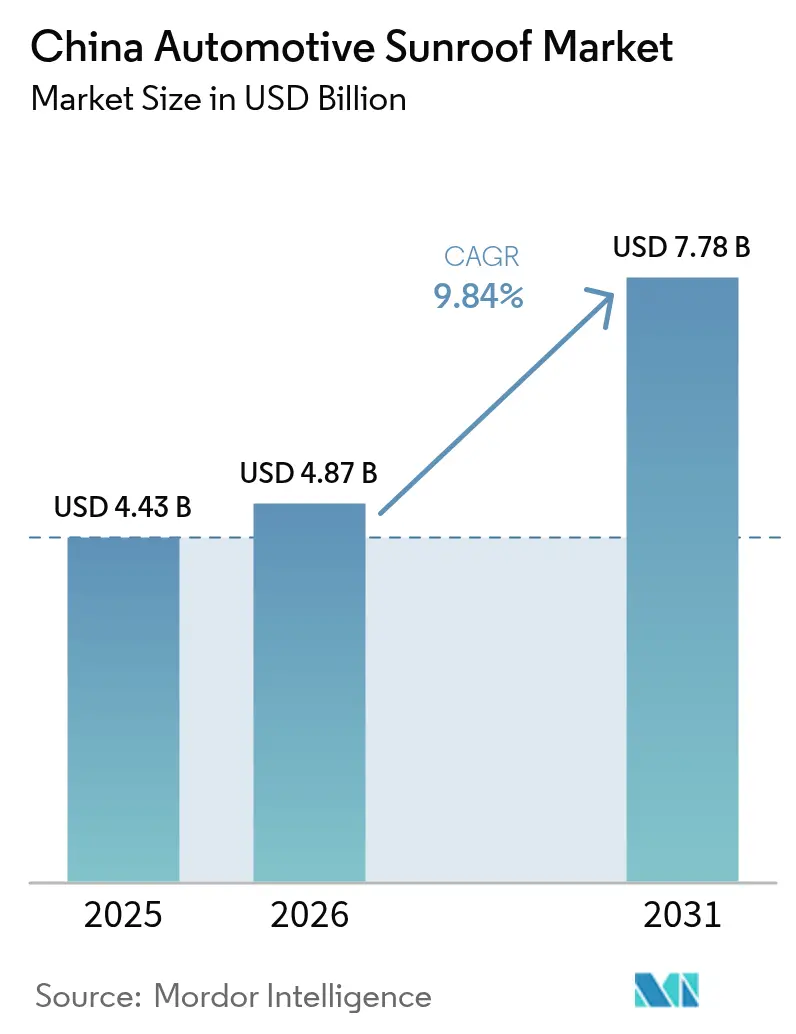

| Taille du marché de l'année de base (2025) | 4.43 Milliards de dollars |

| Taille du Marché (2026) | 4.87 Milliards de dollars |

| Taille du Marché (2031) | 7.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des toits ouvrants automobiles en Chine par Mordor Intelligence

La taille du marché des toits ouvrants automobiles en Chine devrait passer de 4,43 milliards USD en 2025 à 4,87 milliards USD en 2026, et est prévue pour atteindre 7,78 milliards USD d'ici 2031, à un CAGR de 9,84 % sur la période 2026-2031. L'adoption rapide des véhicules à nouvelles énergies (VNE), la vigueur des ventes de SUV et la demande croissante des consommateurs pour des fonctionnalités haut de gamme en habitacle ont poussé les taux d'installation à des niveaux dépassant significativement la moyenne mondiale. Les équipementiers mettent désormais en avant les grands toits en verre comme vitrines technologiques. Par ailleurs, la réglementation gouvernementale à double crédit garantit que les modèles à véhicules électriques à batterie (VEB) restent au cœur des préoccupations. La balance commerciale a été notablement affectée par les exportations, avec un nombre substantiel de modules de toit envoyés à l'étranger, contre une quantité minimale importée. Cette disparité souligne la maturité de la chaîne d'approvisionnement nationale. Une concentration modérée sur le marché permet aux fournisseurs locaux de rivaliser avec les acteurs mondiaux, en capitalisant sur l'intégration verticale, les avantages en termes de coûts et les stratégies visant à s'étendre en Europe.

Points clés du rapport

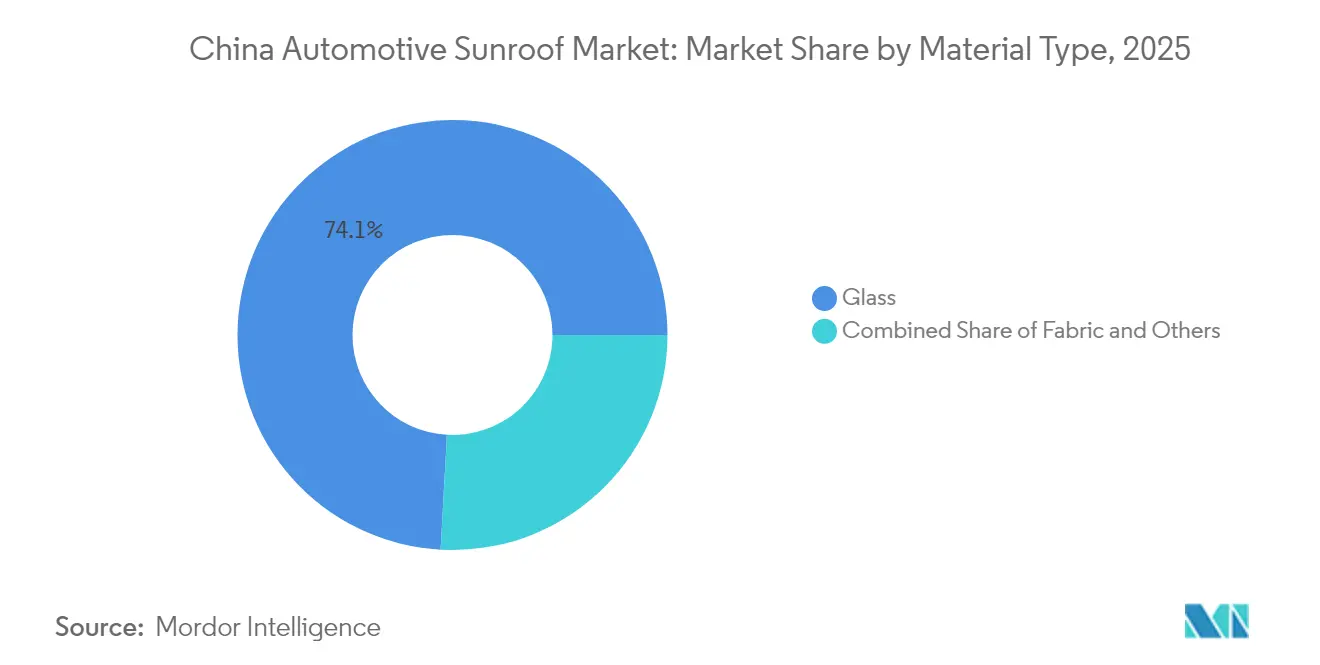

- Par matériau, le verre a maintenu son leadership avec 74,12 % de la part du marché des toits ouvrants automobiles en Chine en 2025, tandis que les alternatives en tissu devraient progresser à un CAGR de 9,86 % jusqu'en 2031.

- Par type de système de toit ouvrant, les configurations panoramiques ont représenté 56,05 % de la part des revenus en 2025 ; le segment devrait progresser à un CAGR de 9,89 % jusqu'en 2031.

- Par type d'opération, les mécanismes électriques contrôlaient 82,95 % de la part du marché des toits ouvrants automobiles en Chine en 2025, et devraient également enregistrer le CAGR prévisionnel le plus élevé, soit 9,94 %, jusqu'en 2031.

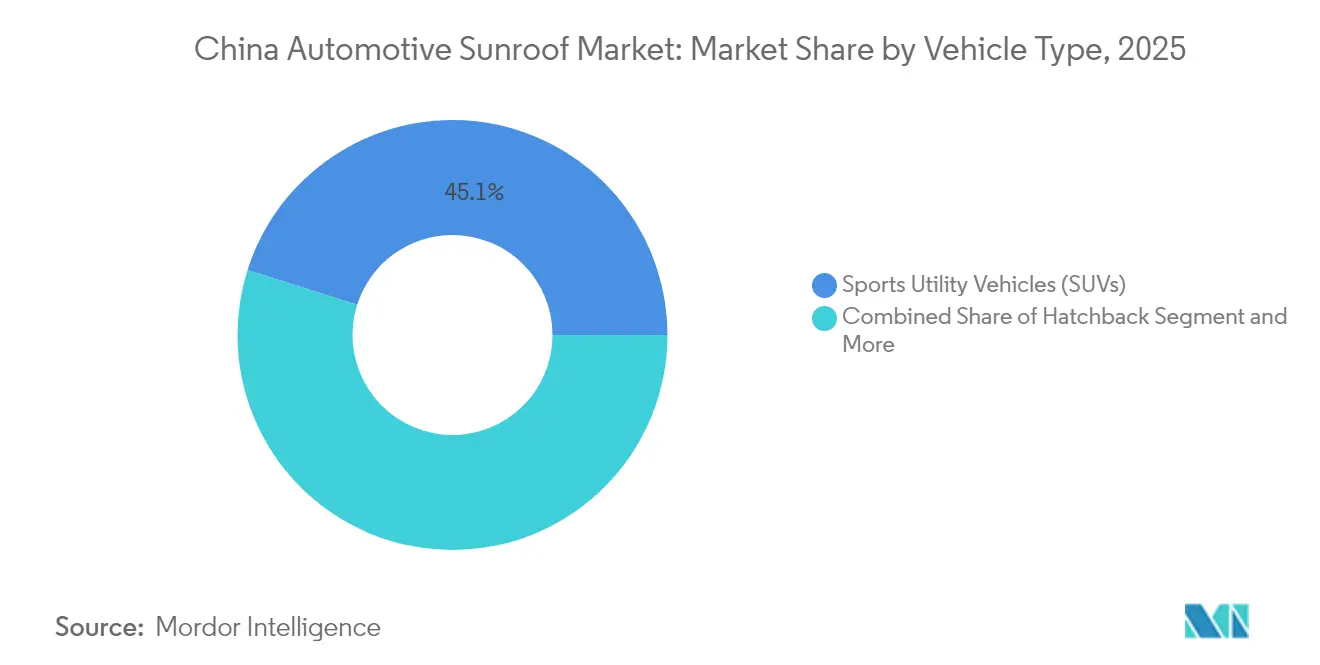

- Par type de véhicule, les véhicules utilitaires sport représentaient 45,12 % de la taille du marché des toits ouvrants automobiles en Chine en 2025 et devraient croître à un CAGR de 9,91 % entre 2026 et 2031.

- Par motorisation, les véhicules à moteurs à combustion interne détenaient 60,74 % de la taille du marché des toits ouvrants automobiles en Chine en 2025, mais les VEB devraient enregistrer un CAGR de 9,95 % jusqu'à la fin de la décennie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des toits ouvrants automobiles en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs | +2.8% | Nationale, avec des gains précoces dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Prolifération des SUV | +2.1% | Nationale, plus forte sur les marchés urbains | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux VNE | +1.9% | Nationale, avec une concentration des politiques dans les grandes villes | Long terme (≥ 4 ans) |

| Différenciation des équipementiers | +1.6% | Nationale, avec un focus sur le segment premium | Moyen terme (2 à 4 ans) |

| Verre Low-E et solaire réduisant la charge thermique de l'habitacle | +1.2% | Nationale, avec un accent sur le sud de la Chine | Long terme (≥ 4 ans) |

| Intégration verticale de niveau 2 réduisant les coûts des modules | +0.4% | Nationale, avec une concentration dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des fonctionnalités de véhicules haut de gamme

Une grande majorité des clients de véhicules électriques en Chine sont prêts à payer un coût supplémentaire pour des toits panoramiques. Cette tendance, reflet de la hausse des revenus disponibles, est particulièrement prononcée chez les jeunes citadins qui apprécient une ambiance d'habitacle ouvert. Les marques grand public comme BYD et Geely équipent désormais leurs modèles de grande diffusion de vitrage d'un bord à l'autre, entraînant une augmentation notable des taux d'adoption globaux lorsque cette fonctionnalité est standard. Ce changement de comportement des consommateurs, autrefois limité aux segments de luxe, profite désormais aux équipementiers avec des marges plus élevées et assure une croissance stable des volumes pour les fournisseurs sur le marché des toits ouvrants automobiles en Chine.

Prolifération des SUV avec une forte pénétration des toits ouvrants

En 2024, les SUV constituent une part significative de la demande en unités et connaissent une croissance robuste, portée par la conception de leur ligne de toit qui permet des ouvertures plus grandes. Les versions premium de SUV affichent des taux de pénétration nettement plus élevés que leurs homologues berlines. Les fabricants nationaux privilégient l'intégration panoramique dès la phase de conception de la plateforme, ce qui donne des habitacles plus spacieux et plus lumineux. L'évolution des préférences des consommateurs vers des fonctionnalités orientées famille continue de soutenir la forte demande sur le marché des toits ouvrants automobiles en Chine.

Incitations gouvernementales aux véhicules à nouvelles énergies (VNE) favorisant les toits en verre panoramiques

Le système à double crédit chinois et les subventions à l'achat poussent les équipementiers à améliorer les intérieurs des véhicules électriques et à se différencier par des signes technologiques visibles. Les toits panoramiques, en particulier ceux équipés de films de captage solaire, s'inscrivent dans les objectifs nationaux de réduction du carbone et ouvrent droit à des incitations locales supplémentaires dans les mégalopoles telles que Shanghai et Shenzhen [1]"Mise à jour 2025 de la politique à double crédit VNE," Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . L'effet d'entraînement qui en résulte amplifie la pénétration des VEB et consolide la dynamique de la demande sur le long terme.

Différenciation des équipementiers par le confort et l'esthétique

De NIO à SAIC-Volkswagen, les marques s'appuient sur le vitrage panoramique pour se démarquer dans des segments très concurrentiels. L'assombrissement électrochromique, l'éclairage ambiant et les cellules solaires intégrées permettent une tarification premium sans nécessiter la refonte des principaux systèmes mécaniques. Cette stratégie améliore les scores de satisfaction des clients, renforce l'intention de rachat et consolide la position concurrentielle de l'entreprise sur le marché des toits ouvrants automobiles en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rappels pour bris ou fuite de toits ouvrants | -1.8% | Nationale, avec une concentration dans le segment premium | Court terme (≤ 2 ans) |

| Pénalité de poids réduisant l'autonomie des VEB | -1.2% | Nationale, avec un focus sur le segment VEB | Moyen terme (2 à 4 ans) |

| Conceptions de pare-brises panoramiques | -0.8% | Nationale, avec une concentration dans le segment de luxe | Moyen terme (2 à 4 ans) |

| Normes de vitrage GB/T plus strictes | -0.6% | Nationale, avec un impact sur les fournisseurs de PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels pour bris ou fuite de toits ouvrants nuisant à la confiance des équipementiers

Des incidents très médiatisés, tels que le détachement du vitrage sur la Polestar 3 et les défaillances de drainage sur les modèles FAW-Volkswagen Golf, ont érodé la confiance des consommateurs. L'Administration nationale de réglementation du marché de Chine a renforcé l'application des normes de vitrage dans le cadre de la norme GB 9656-2021, augmentant ainsi le risque de rappel et les coûts de garantie pour les constructeurs automobiles [2]"Mesures de gestion des rappels pour les produits automobiles," Administration nationale de réglementation du marché, samr.gov.cn . Les atteintes à la réputation peuvent freiner l'adoption dans les segments premium et peser sur la croissance globale.

Pénalité de poids réduisant l'autonomie des VEB et l'efficacité énergétique

Alors que les améliorations de la densité énergétique des batteries plafonnent, le poids supplémentaire des modules panoramiques devient une préoccupation majeure. Ce poids est particulièrement critique pour les VEB compacts destinés aux navetteurs urbains ; même une légère réduction peut diminuer l'autonomie nominale et compromettre l'éligibilité aux subventions gouvernementales. Bien que des cadres allégés et des panneaux composites aient été introduits, ils n'ont pas encore atteint les économies d'échelle dans le secteur des toits ouvrants automobiles en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la prédominance du verre favorise un positionnement premium

Le verre a représenté 74,12 % de la part de marché en 2025, ancrant une image premium et bénéficiant de l'adoption rapide du verre Low-E. Ce matériau a contribué de manière significative à la taille du marché des toits ouvrants automobiles en Chine en 2025, soulignant son importance commerciale. L'investissement intensif de Fuyao Glass Industry Group Co., Ltd. contribue à répondre à la demande croissante des équipementiers tout en réduisant les coûts unitaires. Des feuilles électrochromiques avancées, produites en masse grâce à une coopération entre Ambilight et NIO, offrent une plage de gradation de 40 fois, renforçant leur leadership dans l'industrie du verre.

Les toits en tissu s'adressent aux acheteurs sensibles aux coûts, progressant à un CAGR de 9,86 %, tout en représentant encore une part minoritaire. Ils offrent un poids plus léger et un coût d'installation plus faible, les rendant viables pour les véhicules électriques compacts. Les substrats composites et hybrides restent exploratoires mais montrent des promesses dans l'intégration de cellules solaires et de couches à opacité commutable, susceptibles de remodeler les courbes de demande futures au sein du marché des toits ouvrants automobiles en Chine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de système de toit ouvrant : les systèmes panoramiques mènent la vague d'innovation

Les unités panoramiques détenaient une part de 56,05 % en 2025, ce qui représente plus de 4 millions d'installations. Leur CAGR de 9,89 % dépasse tous les autres formats, car les consommateurs recherchent des vues dégagées et une ventilation améliorée. Les mécanismes de nouvelle génération d'un bord à l'autre offrent une transparence quasi totale du toit sans compromettre la rigidité en torsion, répondant ainsi aux normes de résistance à l'écrasement GB 26134-2024 mises à jour.

Les variantes intégrées et à inclinaison-glissement restent pertinentes dans les berlines et les compactes, mais leur croissance est plus lente. Les types à aileron restent de niche parmi les modèles sportifs. L'usine de Jiaxing de Webasto fabrique des solutions à glissement externe adaptées aux SUV locaux et les exporte vers l'Asie du Sud-Est, indiquant que l'ingénierie chinoise peut influencer le langage de conception mondial dans le marché des toits ouvrants automobiles en Chine.

Par type d'opération : les systèmes électriques reflètent le leadership en matière d'électrification

Les commandes électriques représentaient 82,95 % des unités livrées en 2025, reflétant les attentes des consommateurs en matière de commodité presse-bouton. Ce segment devrait également croître à un CAGR robuste de 9,94 % d'ici 2031, porté par la commande vocale intégrée, les applications pour smartphones et les fonctions de fermeture automatique par capteur.

La commande manuelle reste pertinente dans les modèles bas de gamme et les retrofit de marché secondaire, plébiscitée par les acheteurs de flottes cherchant à minimiser la complexité des réparations. Les améliorations en matière de sécurité — telles que la protection anti-pincement, la détection de pluie et la neutralisation d'urgence — consolident la conformité réglementaire et soulignent pourquoi les systèmes électriques resteront dominants malgré de légères primes de prix.

Par type de véhicule : les véhicules utilitaires sport stimulent l'expansion du marché

Les véhicules utilitaires sport représentaient 45,12 % de la part de marché en 2025 et devraient croître à un CAGR de 9,91 %, générant plusieurs toits supplémentaires d'ici 2031. La position de conduite surélevée et la hauteur de plafond accrue renforcent la valeur expérientielle des toits panoramiques, en faisant une option incontournable pour les acheteurs familiaux. Le vitrage d'un bord à l'autre améliore la luminosité des sièges arrière, un argument de vente mis en avant dans les campagnes marketing de la BYD Song L et de la Geely Boyue L.

Les berlines et les véhicules à hayon représentent près d'un tiers de la demande, mais souffrent de contraintes spatiales qui limitent la longueur de leur vitrage. Les monospaces s'appuient sur des cas d'usage de navettes de luxe et restent stables. Les coupés sportifs et les cabriolets maintiennent des volumes limités, mais présentent des intégrations de pointe, telles que des aileron électrochromiques, renforçant les effets d'aura de marque au sein du marché des toits ouvrants automobiles en Chine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par motorisation du véhicule : les véhicules électriques à batterie émergent comme moteur de croissance

Les plateformes à moteurs à combustion interne occupent encore 60,74 % des installations de 2025. Cependant, les VEB représentent la cohorte à la croissance la plus rapide avec un CAGR de 9,95 %, ajoutant de nombreux toits supplémentaires d'ici 2031. Les mandats gouvernementaux visant une pénétration des VNE de deux cinquièmes encouragent les équipementiers à regrouper des fonctionnalités premium, notamment le vitrage pleine longueur, pour différencier les versions électriques.

Le verre intégrant des cellules solaires facilite la recharge auxiliaire et la mitigation thermique, prolongeant ainsi l'autonomie de conduite perçue. Les véhicules hybrides et hybrides rechargeables servent de véhicules de transition, avec un taux de croissance annuel modéré inférieur à un cinquième. À mesure que les prix des VEB baissent, leur part sur le marché automobile chinois s'élargira des segments premium aux segments de masse, accélérant la diffusion progressive de la technologie.

Analyse géographique

Les provinces côtières de l'Est sont en tête tant en production qu'en consommation. Dans le Jiangsu, le Zhejiang et le Guangdong, des entreprises comme Webasto et Fuyao Glass Industry Group Co., Ltd., ainsi que plusieurs fournisseurs de niveau 2, offrent aux équipementiers des avantages en termes de logistique et de réduction des coûts de fret. Ces provinces affichent des taux de pénétration élevés des toits ouvrants dans les véhicules premium, les positionnant comme des tendances en matière de design automobile.

Dans les métropoles de premier rang — Pékin, Shanghai, Guangzhou et Shenzhen — une proportion significative de véhicules premium sont équipés de toits ouvrants, avec une préférence croissante pour les panneaux électrochromiques. La hausse des revenus disponibles et les réglementations de circulation favorisant les véhicules à nouvelles énergies (VNE) ouvrent la voie à l'adoption rapide des toits solaires. Des enquêtes indiquent que les consommateurs de ces villes sont prêts à payer une prime pour les améliorations électrochromiques, ce qui est nettement supérieur à la moyenne nationale.

Bien que les centres urbains de deuxième rang comme Chengdu, Hangzhou et Wuhan affichent des taux de pénétration des toits ouvrants comparativement plus faibles, ils rattrapent rapidement leur retard, soutenus par des financements à crédit avantageux et des promotions pour les VNE. Bien que les provinces de l'Ouest soient à la traîne, les projets d'infrastructure en cours et les expansions d'usines à Chongqing et Xi'an rationalisent les chaînes d'approvisionnement, signalant une croissance potentielle pour le marché des toits ouvrants automobiles en Chine.

Paysage concurrentiel

Le secteur présente une concentration modérée. Webasto est en tête, s'appuyant sur son mégausine de Jiaxing et sa R&D localisée pour adapter les modules aux SUV chinois. Inalfa, désormais sous BAIC Hainachuan, détient une part solide grâce aux synergies de coentreprise [3]"Fiche technique de l'usine de Jiaxing," Webasto Group, webasto-group.com . Récemment, le challenger national Yutian Guanjia a conquis une part de marché significative, capitalisant sur ses atouts d'intégration verticale dans l'emboutissage, le vitrage et l'électronique pour réduire les coûts des systèmes.

Les entrants locaux bénéficient d'un leadership en matière de coûts et de cycles d'itération rapides. Des fournisseurs comme Ambilight et Wicue, spécialisés dans les films électrochromiques et PDLC, enrichissent les offres de fonctionnalités pour les équipementiers. Dans le but de contrer la concurrence nationale et de capitaliser sur les revenus en devises étrangères, la majorité des principaux fabricants chinois de toits investissent dans des sites européens, soulignant leurs ambitions mondiales.

Webasto s'apprête à présenter des toits panoramiques sans traverse transversale à l'Auto Shanghai dans un avenir proche, une initiative qui promeut une visibilité en verre intégral pour les VEB. Pendant ce temps, l'expansion de grande capacité de Fuyao Glass Industry Group Co., Ltd. sécurise non seulement le verre flotté en amont et les revêtements, mais garantit également des marges bénéficiaires verrouillées. Les dépôts de brevets de XPeng sur les commandes de fenêtres intelligentes et les fixations de capteurs ADAS soulignent l'importance croissante de l'intégration logicielle dans le paysage concurrentiel du secteur des toits ouvrants automobiles en Chine.

Leaders du secteur des toits ouvrants automobiles en Chine

AISIN SEIKI Co. Ltd

Inalfa Roof Systems Group B.V.

Yachiyo Industry Co. Ltd

Inteva Products LLC

Webasto Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Webasto a présenté un module de toit ouvrant pour VEB à l'Auto Shanghai, supprimant les traverses transversales traditionnelles pour maximiser la transparence et la hauteur de plafond.

- Mars 2025 : Argotec et Miru ont présenté un module de toit électrochromique de taille record utilisant des intercouches en polyuréthane thermoplastique pour prouver la viabilité industrielle des grandes applications de verre innovantes.

Périmètre du rapport sur le marché des toits ouvrants automobiles en Chine

| Verre |

| Tissu |

| Autres |

| Intégré |

| Inclinaison-glissement |

| Panoramique |

| Soulèvement / Aileron |

| Électrique |

| Manuel |

| Hayon |

| Berline |

| Véhicules utilitaires sport (SUV) |

| Véhicules multifonctions (monospaces) / Autres |

| Moteurs à combustion interne (MCI) |

| Véhicules électriques à batterie (VEB) |

| Véhicules hybrides électriques (VHE) |

| Véhicules hybrides rechargeables (VHR) |

| Par type de matériau | Verre |

| Tissu | |

| Autres | |

| Par type de système de toit ouvrant | Intégré |

| Inclinaison-glissement | |

| Panoramique | |

| Soulèvement / Aileron | |

| Par type d'opération | Électrique |

| Manuel | |

| Par type de véhicule | Hayon |

| Berline | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multifonctions (monospaces) / Autres | |

| Par motorisation du véhicule | Moteurs à combustion interne (MCI) |

| Véhicules électriques à batterie (VEB) | |

| Véhicules hybrides électriques (VHE) | |

| Véhicules hybrides rechargeables (VHR) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des toits ouvrants automobiles en Chine ?

Le marché est évalué à 4,87 milliards USD en 2026 et est en voie d'atteindre 7,78 milliards USD d'ici 2031.

À quelle vitesse la demande de toits ouvrants panoramiques croît-elle ?

Les systèmes panoramiques progressent à un CAGR de 9,89 % jusqu'en 2031, bien au-dessus du rythme global du marché.

Quelle catégorie de véhicules installe le plus fréquemment des toits ouvrants ?

Les SUV sont en tête avec une part de 45,12 % en 2025 et restent le type de carrosserie à la croissance la plus rapide avec un CAGR de 9,91 %.

Pourquoi les mécanismes de toits ouvrants électriques sont-ils si dominants ?

Les commandes électriques détiennent une part de 82,95 % car les acheteurs chinois attendent une opération automatisée en un geste, et les équipementiers intègrent la commande vocale ou par application pour ajouter de la valeur.

Comment les rappels qualité affectent-ils la croissance du marché ?

Les rappels liés au détachement du vitrage et aux fuites peuvent amputer jusqu'à 1,8 point de pourcentage le CAGR prévisionnel en détériorant la confiance des consommateurs et en incitant à une réglementation plus stricte.

Quelles entreprises gagnent des parts sur le marché des toits ouvrants en Chine ?

Webasto conserve son leadership, mais le fournisseur national Yutian Guanjia a gagné une part significative en 2025 en combinant intégration verticale et prix compétitifs.

Dernière mise à jour de la page le: