Taille et part de marché des litières pour chats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.26 Milliards de dollars |

| Taille du Marché (2031) | 7.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des litières pour chats par Mordor Intelligence

La taille du marché des litières pour chats en 2026 est estimée à 6,26 milliards USD, en hausse par rapport à la valeur de 2025 de 6,01 milliards USD, avec des projections pour 2031 indiquant 7,66 milliards USD, progressant à un TCAC de 4,14 % sur la période 2026-2031. Cette trajectoire reflète une base de ventes mature en Amérique du Nord et en Europe, une premiumisation soutenue et une adoption accélérée dans les pôles urbains d'Asie-Pacifique et d'Amérique du Sud. La hausse des ménages unipersonnels, l'expansion des modèles de vente directe aux consommateurs et l'innovation produit soutenue, notamment dans les mélanges hybrides minéraux-végétaux, stimulent la croissance de la demande. Par ailleurs, les formulations légères adaptées au fret, les technologies à base de gel de silice dotées de propriétés de surveillance de la santé animale et la pénétration accrue du canal en ligne soutiennent collectivement le rythme concurrentiel du marché des litières pour chats. Dans toutes les régions, des réglementations environnementales et sanitaires strictes incitent les fabricants à adopter des intrants biodégradables et des solutions sans poussière, renforçant ainsi un paysage axé sur l'innovation. Le secteur fait face à des vents contraires liés à la volatilité des réglementations minières sur la bentonite et aux préoccupations croissantes concernant l'exposition à la silice cristalline. Le positionnement stratégique d'Oil-Dri Corporation sur les produits légers illustre la manière dont les acteurs établis s'adaptent aux pressions sur les coûts de fret, revendiquant une efficacité de transport près de deux fois supérieure par camion par rapport aux formulations traditionnelles.

Principaux enseignements du rapport

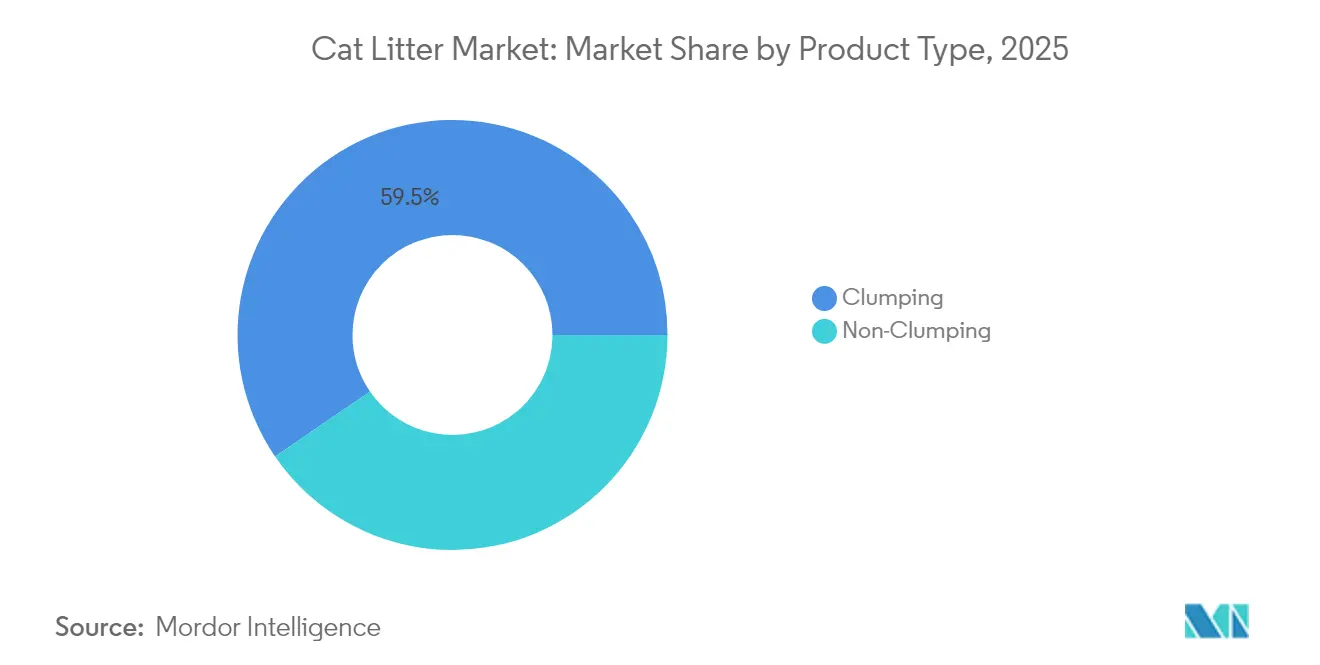

- Par type de produit, les formulations agglomérantes détenaient 59,55 % de la part de marché des litières pour chats en 2025, tandis que les produits non agglomérants devraient progresser à un TCAC de 7,51 % jusqu'en 2031.

- Par matière première, l'argile représentait 58,45 % de la taille du marché des litières pour chats en 2025, tandis que les alternatives à base de silice devraient croître à un TCAC de 4,93 % jusqu'en 2031.

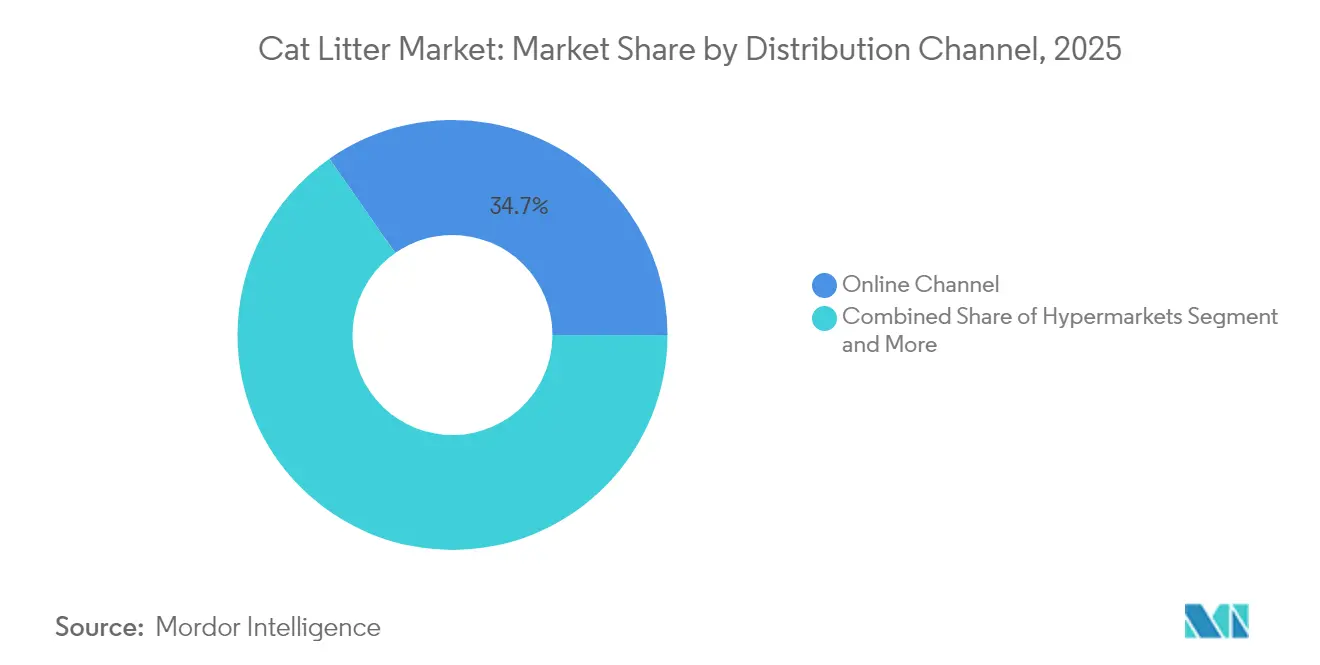

- Par canal de distribution, le canal en ligne a capté une part de 34,70 % du marché des litières pour chats en 2025, et les hypermarchés enregistrent le TCAC prévisionnel le plus élevé à 7,42 % jusqu'en 2031.

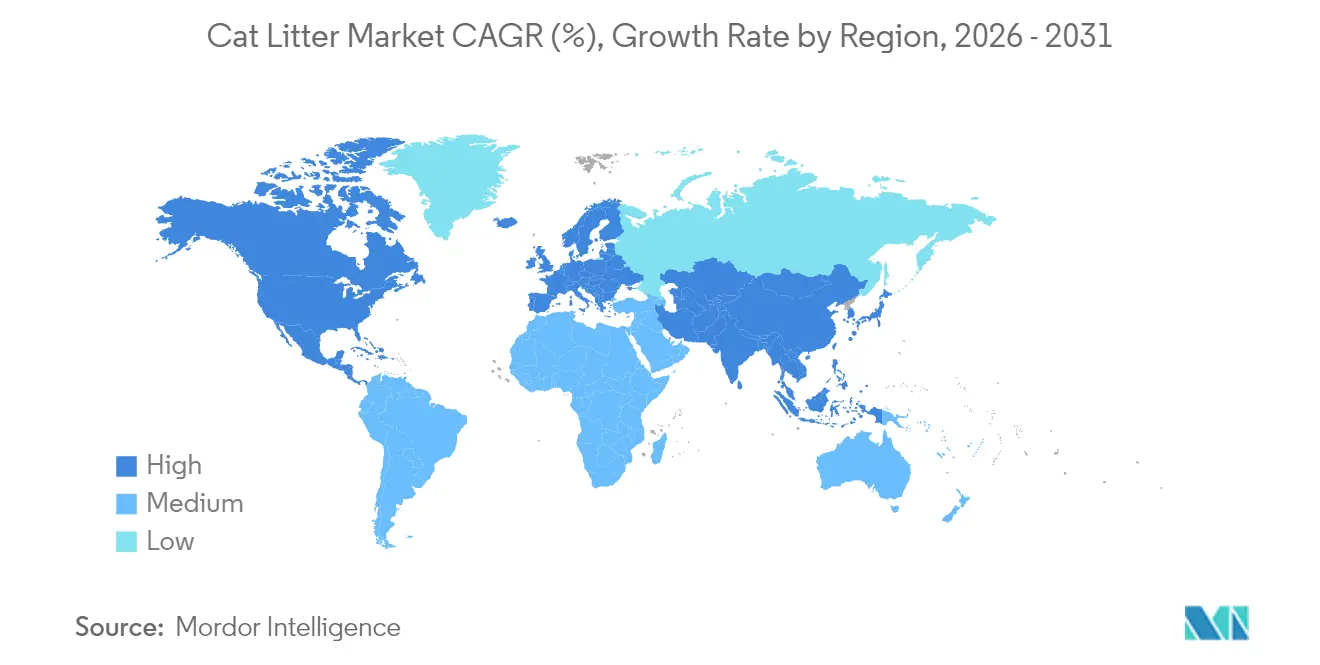

- Par géographie, l'Europe était en tête avec une part de revenus de 37,60 % en 2025, tandis que l'Amérique du Nord progresse à un TCAC de 4,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des litières pour chats

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les formules hybrides minérales-végétales gagnent de l'espace en rayon grand public | +1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'adoption des abonnements et du réapprovisionnement automatique en vente directe aux consommateurs connaît une forte progression | +0.8% | Amérique du Nord, expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la possession de chats en milieu urbain dans les marchés émergents | +0.6% | Asie-Pacifique, Amérique du Sud, retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les bacs à litière intelligents dotés d'intelligence artificielle créent une demande induite | +0.5% | Amérique du Nord et Europe, segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'excédent industriel de bentonite modère les coûts des intrants | +0.4% | Voies commerciales mondiales à fort ratio de transport | Court terme (≤ 2 ans) |

| L'expansion des marques distributeurs des grands détaillants accélère la concurrence par les prix | +0.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les formules hybrides minérales-végétales gagnent de l'espace en rayon

Les mélanges hybrides associant bentonite à de l'amidon de maïs, de blé ou de manioc sont désormais présents dans les rayons des grands détaillants plutôt que dans des niches écologiques. Les consommateurs apprécient la parité de contrôle des odeurs associée à un profil d'élimination plus écologique, permettant à des marques telles que World's Best et sWheat Scoop d'obtenir des prix premium supérieurs en moyenne de 15 à 25 % par rapport aux alternatives en argile standard[1]Source : 5 Best Flushable Cat Litters of 2024, Tuft & Paw, tuftandpaw.com. Les acheteurs en grande distribution signalent une rotation plus élevée, car la communication promotionnelle met en avant la réduction des déchets en décharge, tandis que les producteurs diversifient leurs approvisionnements en matières premières pour compenser le risque d'approvisionnement en bentonite. Parallèlement, les collectivités locales continuent de renforcer les réglementations sur les décharges concernant les déchets non biodégradables, créant une incitation réglementaire qui accélère l'adoption des formules hybrides. La diversification de la chaîne d'approvisionnement réduit également l'exposition aux perturbations minières dans une seule région, stabilisant la planification de la production et réduisant le risque de stocks.

L'adoption des abonnements et du réapprovisionnement automatique en vente directe aux consommateurs connaît une forte progression

Les abonnements en vente directe aux consommateurs redéfinissent le marché des litières pour chats en échangeant les marges de distribution contre la commodité de la livraison à domicile. PrettyLitter, Catalyst Pet et Kitty Poo Club utilisent chacun l'analyse de données pour calibrer le calendrier des expéditions en fonction des rythmes de consommation des ménages, réduisant ainsi l'anxiété liée aux ruptures de stock chez les citadins[2]Source : PrettyLitter Health Monitoring Cat Litter – Odor Control and Multi-Cat Strength, Shinto's Pet Food, shintospetfood.com. L'élasticité-prix s'avère favorable : le sachet de silice PrettyLitter se vend 66,64 USD par abonnement, soit plus du double de certaines litières en argile vendues en épicerie, mais les taux de fidélisation restent élevés car les utilisateurs évitent la contrainte de monter des sacs de 9 kg dans les escaliers. Les marques traditionnelles lancent désormais des portails de vente directe aux consommateurs pour se prémunir contre la concurrence pour l'espace en rayon dans les enseignes physiques, signalant un rééquilibrage structurel des canaux. À mesure que la logistique prédictive se développe, les cycles de réapprovisionnement automatisés promettent une meilleure adéquation des stocks et une efficacité accrue du besoin en fonds de roulement pour les fournisseurs.

Essor de la possession de chats en milieu urbain dans les marchés émergents

Les classes moyennes urbaines émergentes en Chine, au Brésil et au Mexique adoptent les chats comme animaux de compagnie peu contraignants, adaptés aux logements plus petits. Les dépenses chinoises en soins pour animaux de compagnie ont atteint 42 milliards USD en 2024, soutenant une expansion à deux chiffres des ventes de litières. Des tendances similaires apparaissent au Brésil, où 14 milliards USD de dépenses en soins pour animaux de compagnie en 2023 préparent le terrain pour une croissance robuste jusqu'en 2030. Les changements de mode de vie, le mariage tardif, les familles plus petites et les logements plus denses favorisent les félins par rapport aux chiens, renforçant l'élasticité de la demande de litières. Les fabricants répondent avec des formulations multi-chats et des gels de silice longue durée adaptés aux professionnels actifs. Sur un horizon plus long, la nouvelle consommation dans les villes de deuxième rang en Asie et en Amérique du Sud devrait soutenir les volumes de base, même si les prix se modèrent à mesure que la concurrence s'intensifie.

Les bacs à litière intelligents dotés d'intelligence artificielle créent une demande induite

Les systèmes de litière intelligents tels que le PETKIT PuraMax 2 se synchronisent avec des applications mobiles pour suivre le poids, la fréquence et les habitudes d'élimination, repositionnant la litière comme vecteur de soins préventifs. La compatibilité avec les appareils nécessite souvent des comportements d'agglomération spécifiques, orientant les consommateurs vers des substrats premium à marges plus élevées. Des prix de vente d'environ 500 USD pour un bac connecté soulignent la capacité de dépense des propriétaires d'animaux aisés, et les données sur les cycles de remplacement suggèrent une utilisation mensuelle accrue de litière, les propriétaires respectant les consommables recommandés par le fabricant. Des partenariats entre fabricants de matériel et producteurs de litières émergent, offrant aux premiers entrants un avantage de verrouillage du canal. À terme, les données collectées par les bacs connectés pourraient alimenter les plateformes vétérinaires, liant davantage le remplacement de la litière aux diagnostics de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des réglementations minières sur la bentonite sodique | -0.3% | Principaux centres miniers aux États-Unis, en Chine et en Turquie | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la poussière de silice et à la silice cristalline | -0.4% | Priorité réglementaire en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur la possibilité de rinçage dans les toilettes | -0.2% | Chaînes d'approvisionnement mondiales sensibles aux pics du prix du carburant | Court terme (≤ 2 ans) |

| Pics des coûts de fret pour les litières légères | -0.3% | Europe et certaines municipalités d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des réglementations minières sur la bentonite sodique

Les agences environnementales scrutent désormais les pratiques de prélèvement des eaux souterraines et de restauration des terres dans les mines de bentonite, déclenchant des restrictions périodiques d'approvisionnement et des hausses de prix au comptant. En mars 2025, une escalade significative des prix a été observée, liée à des arrêts temporaires de production dans le Wyoming et en Mongolie intérieure, comprimant les marges des litières à base d'argile. Les marques multirégionales s'efforcent de qualifier des fournisseurs alternatifs, mais la capacité de gonflement unique de l'argile limite l'agilité de substitution. Certains producteurs achètent des stocks à l'avance, augmentant les coûts de portage. L'hétérogénéité réglementaire complique la conformité mondiale, obligeant les entreprises à maintenir des processus d'audit parallèles et des frais de révision juridique.

Préoccupations sanitaires liées à la poussière de silice et à la silice cristalline

La silice cristalline fait l'objet d'un avertissement du CDC concernant son caractère cancérigène par inhalation, incitant les groupes de défense des consommateurs à mettre en lumière les risques respiratoires lors du changement de litière. La réticence des consommateurs pèse sur l'adoption du gel de silice en dehors des niches premium de surveillance de la santé, où les mesures de réduction de la poussière justifient le rapport bénéfice-risque. Les fabricants investissent dans des technologies de revêtement de surface pour supprimer le dégagement de particules, mais ces couches de traitement supplémentaires augmentent le coût par kg. Les régulateurs en Californie et dans l'Union européenne envisagent des obligations d'étiquetage, susceptibles de freiner la vitesse de vente au détail si elles sont mises en œuvre. Des municipalités de Berlin à San Francisco imposent des taxes de décharge croissantes sur les déchets ménagers non biodégradables, incitant les consommateurs à explorer des alternatives de litières pour chats compostables ou rinçables dans les toilettes[3]Source : "What Is the Impact of Cat Litter Waste on the Environment?", Tippaws, tippaws.com. En conséquence, les budgets de recherche et développement se réorientent de plus en plus vers des substrats végétaux ou en papier sans poussière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits non agglomérants captent des niches premium

Les litières agglomérantes représentent 59,55 % de la part de marché des litières pour chats en 2025, tandis que les variantes non agglomérantes devraient croître à un TCAC robuste de 7,51 % jusqu'en 2031, captant des niches premium. Les formules agglomérantes, ancrées par la capacité de gonflement de la bentonite sodique, restent le choix privilégié pour les ménages avec un seul chat qui favorisent le ramassage facile et l'isolation des odeurs. Les discours marketing mettent l'accent sur l'hygiène et l'efficacité de l'entretien quotidien, maintenant la fidélité à la marque parmi les utilisateurs de longue date.

Les avancées technologiques dans les cristaux de silice et les granulés absorbants avancés réduisent l'écart de performance entre les gammes agglomérantes et non agglomérantes. Les additifs de surveillance de la santé, tels que le changement de couleur centré sur le pH, créent des propositions de valeur différenciées qui permettent aux produits non agglomérants de commander des prix premium. Les canaux d'abonnement amplifient davantage les volumes, car les citadins adoptent des recharges longue durée, notamment pour les foyers multi-chats qui privilégient une absorption rapide. La réduction du format d'emballage, rendue possible par la silice légère, réduit également les émissions liées à l'expédition, s'alignant sur les objectifs ESG des entreprises et débloquant des placements en rayon supplémentaires dans les épiceries urbaines de petit format.

Par matière première : les innovations en silice défient la suprématie de l'argile

L'argile a maintenu 58,45 % de la part de marché des litières pour chats en 2025, soutenant la domination historique du segment grâce à une disponibilité généralisée et une confiance établie des consommateurs. Les avantages en termes de coûts permettent aux unités de gestion des stocks (UGS) à base d'argile d'ancrer l'architecture de prix du marché de masse tout en soutenant l'expansion des marques distributeurs des détaillants. Néanmoins, le poids élevé à l'expédition de l'argile et son empreinte minière orientent la recherche et développement vers des alternatives plus légères et durables qui allègent les contraintes de fret et environnementales.

Les litières à base de silice, affichant un TCAC de 4,93 %, exploitent des structures de pores ultrafines pour offrir une capacité d'absorption trois fois supérieure à celle de la bentonite, réduisant la fréquence de remplacement complet du bac. La taille du marché des litières pour chats à base de silice devrait générer des revenus supplémentaires de 462,5 millions USD d'ici 2031. Des gains supplémentaires proviennent d'indicateurs de santé à changement de couleur qui signalent des anomalies urinaires, offrant des arguments marketing de type « visite vétérinaire intégrée » qui résonnent auprès des propriétaires d'animaux de la génération Y. Les matériaux végétaux — maïs, blé, tofu et papier recyclé — complètent la gamme de matériaux. Bien qu'encore de niche, les arguments de rinçabilité et de compostabilité résonnent dans les communautés zéro déchet, signalant un potentiel de substitution de l'argile à long terme à mesure que les performances s'améliorent.

Par canal de distribution : le commerce électronique redéfinit la parité des prix

Le canal en ligne a capté 34,70 % du marché des litières pour chats en 2025, soulignant un pivot systématique vers un comportement d'achat axé sur la commodité. La rapidité de réapprovisionnement, les remises sur abonnement et la livraison à domicile résolvent le problème des articles encombrants qui freinait depuis longtemps les achats impulsifs en magasin physique. Parallèlement, les algorithmes des plateformes promeuvent les offres de marques distributeurs via des placements sponsorisés, comprimant les corridors de prix et poussant les marques nationales à se différencier par des caractéristiques fonctionnelles.

Les hypermarchés affichent le TCAC le plus élevé à 7,42 %, les grandes enseignes de distribution mondiale élargissant les espaces de rayon dédiés aux soins pour animaux de compagnie. Leur échelle facilite les négociations sur les tarifs de fret, canalisant les économies sur les coûts de livraison vers des prix bloqués pour les consommateurs qui résistent à la pénétration du commerce électronique. Les animaleries spécialisées maintiennent leur pertinence en associant les conseils d'experts en magasin à des assortiments d'UGS sélectionnés qui présentent souvent de nouveaux matériaux ou des litières compatibles avec les appareils intelligents. Les clubs entrepôts et les magasins d'approvisionnement agricole complètent la mosaïque des canaux, ciblant les ménages ruraux multi-chats à la recherche de packs en vrac à valeur ajoutée.

Analyse géographique

Le marché européen des litières pour chats consolide une part mondiale de 37,60 % grâce à des habitudes de soins pour animaux de compagnie bien ancrées, des dépenses élevées par habitant et de larges assortiments de produits premium. L'Italie, la France et l'Allemagne disposent chacune de tableaux de bord de détaillants qui évaluent les fournisseurs sur des jalons d'économie circulaire, accélérant la conversion des rayons vers des UGS biodégradables. Les réseaux logistiques régionaux permettent également un micro-réapprovisionnement rapide, réduisant les jours de stock pour les sous-gammes agglomérantes à rotation rapide.

L'Amérique du Nord suit avec le TCAC le plus rapide à 4,44 % jusqu'en 2031, portée par l'adoption des appareils intelligents et des segments de consommateurs aisés qui optent pour la commodité des abonnements. Les États-Unis à eux seuls devraient représenter une part significative des soins globaux pour animaux de compagnie en 2024, créant un écosystème de produits connexes robuste qui promeut de manière croisée les mises à niveau de litières à marges élevées. Les détaillants canadiens se concentrent sur l'approvisionnement écologique local, tandis que la classe moyenne urbaine émergente du Mexique se tourne vers des argiles à prix abordable tout en manifestant un intérêt naissant pour les importations légères.

L'Asie-Pacifique offre le potentiel de croissance le plus important. Le nombre de chats dans les mégapoles chinoises a augmenté de 12 % en 2024, stimulant la production locale de litières à base de tofu qui capitalisent sur les sous-produits excédentaires de la transformation du soja. La population vieillissante du Japon privilégie les formules à poussière minimale qui préservent la santé respiratoire, tandis que les marchés numériques indiens contournent le développement traditionnel des canaux, favorisant l'adoption des abonnements parmi les millennials férus de smartphones. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent conjointement à une part importante, le Brésil prenant la part du lion ; l'inflation monétaire et les droits de douane à l'importation freinent l'adoption des produits premium, mais la hausse du PIB par habitant soutient une croissance régulière des volumes.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. Nestlé SA (Purina), Church & Dwight Co., Inc., The Clorox Company, Oil-Dri Corporation of America et Mars, Inc. s'appuient sur leur échelle de fabrication pour mener les discussions de gestion de catégorie avec les grandes enseignes de distribution. La gamme Tidy Cats de Nestlé SA (Purina) renouvelle rapidement ses UGS, actualisant les variantes de parfums tous les 12 mois pour maintenir l'attention en rayon. Church & Dwight Co., Inc. mise sur la chimie de neutralisation des odeurs Arm & Hammer, déployant régulièrement des UGS enrichies au bicarbonate de soude qui font la promotion croisée de ses gammes de nettoyage ménager.

Mars Inc. continue de poursuivre des fusions et acquisitions agressives, illustrées par son rachat de Kellanova, qui intègre la production dans un arsenal élargi de soins pour animaux de compagnie. Oil-Dri Corporation of America, bien que plus petite, dépasse son poids grâce à des argiles légères brevetées qui réduisent de moitié le coût d'expédition par unité de vente au détail, remportant des extensions de rayon dans les épiceries régionales. Les challengers nés du numérique, tels que PrettyLitter et Genius Litter, cultivent des bases d'abonnés fidèles en superposant des informations médicales à la commodité. Leurs relations clients riches en données offrent des opportunités de vente incitative vers des produits adjacents. Les spécialistes régionaux défendent leur part en mettant l'accent sur l'approvisionnement local en matières premières et un marketing culturellement adapté, notamment dans la région Asie-Pacifique, où les pionniers de la litière au tofu exploitent des signaux de confiance « fabriqué dans le pays ».

Les initiatives stratégiques se concentrent sur les arguments fonctionnels et la durabilité. The Clorox Company pilote des films d'emballage compostables pour réduire les déchets plastiques, tandis que Nestlé SA (Purina) investit dans des additifs antimicrobiens conformes aux directives de l'Agence de protection de l'environnement. Le regroupement inter-catégories émerge également : les applications de fidélité pour aliments pour animaux de compagnie proposent désormais des recharges de litière à prix réduit, favorisant l'ancrage dans l'écosystème. Les enjeux concurrentiels oscillent donc entre le leadership par les coûts à grande échelle et la premiumisation riche en fonctionnalités, laissant les marques de milieu de gamme sous pression à moins qu'elles ne se taillent des niches défendables.

Leaders du secteur des litières pour chats

Mars Inc.

Nestlé SA (Purina)

The Clorox Company

Church and Dwight Co. Inc.

Oil-Dri Corporation of America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Oil-Dri Corporation a dévoilé la litière Cat's Pride Micro Crystal avec une technologie antibactérienne approuvée par l'Agence de protection de l'environnement lors du Global Pet Expo, vantant un contrôle des odeurs sur 30 jours et une réduction de poids de 50 % par rapport à l'argile standard.

- Août 2024 : Mars a finalisé sa 27e acquisition dans le cadre de sa stratégie de consolidation, renforçant davantage sa position sur le marché des litières pour chats. Avec une valeur moyenne de transaction de 4,33 milliards USD, ces opérations soulignent la pression de consolidation soutenue dans l'ensemble du secteur.

- Février 2024 : PetSafe a lancé la litière naturelle premium PetSafe ScoopFree, conçue pour gérer les odeurs pendant plus de 21 jours. La litière est 100 % naturelle, fabriquée à partir d'algues fossilisées, et ne contient aucun parfum, colorant ou produit chimique supplémentaire.

Périmètre du rapport mondial sur le marché des litières pour chats

La litière pour chats est l'une des nécessités majeures pour un propriétaire de chat, au même titre que la nourriture pour chats. Un bac à litière collecte l'urine et les fèces du chat.

Le marché des litières pour chats est segmenté par type de produit (agglomérante et conventionnelle), matière première (argile, silice et autres), canal de distribution (animaleries spécialisées, ventes sur internet, hypermarchés et autres canaux de vente) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Agglomérante |

| Non agglomérante |

| Argile |

| Silice |

| Autres |

| Animaleries spécialisées |

| Canal en ligne |

| Hypermarchés |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Agglomérante | |

| Non agglomérante | ||

| Par matière première | Argile | |

| Silice | ||

| Autres | ||

| Par canal de distribution | Animaleries spécialisées | |

| Canal en ligne | ||

| Hypermarchés | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des litières pour chats en 2026 ?

Il est évalué à 6,26 milliards USD avec une prévision d'atteindre 7,66 milliards USD d'ici 2031 à un TCAC de 4,14 %.

Quel type de produit domine les ventes de litières pour chats ?

Les formulations agglomérantes sont en tête avec 59,55 % de part mondiale en 2025, bien que les options non agglomérantes connaissent la croissance la plus rapide à un TCAC de 7,51 %.

Quelle région connaît la croissance la plus rapide pour la demande de litières pour chats ?

L'Amérique du Nord affiche la dynamique la plus forte, progressant à un TCAC de 4,44 % jusqu'en 2031.

Quel canal capte la part en ligne la plus élevée ?

Le canal en ligne, porté par Amazon et Chewy, représente déjà 34,70 % des ventes mondiales.

Dernière mise à jour de la page le: