Taille et part du marché du fer à réduction directe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

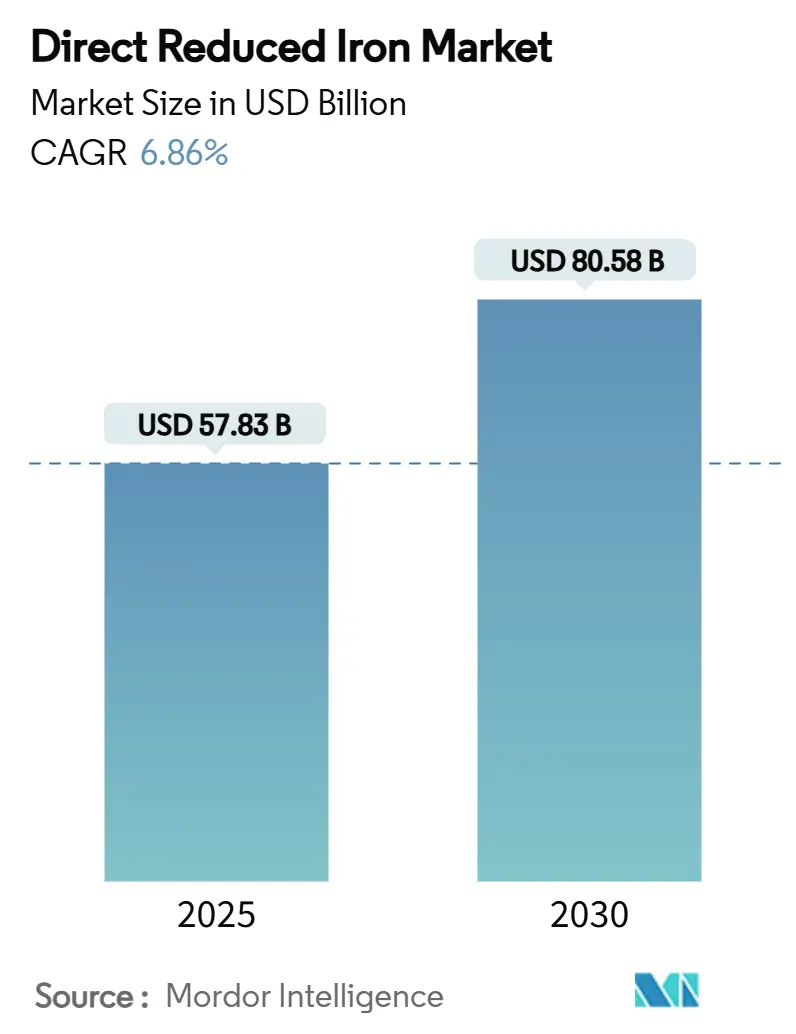

| Taille du Marché (2025) | 57.83 Milliards de dollars |

| Taille du Marché (2030) | 80.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fer à réduction directe par Mordor Intelligence

La taille du marché du fer à réduction directe est estimée à 57,83 milliards USD en 2025 et devrait atteindre 80,58 milliards USD d'ici 2030, à un CAGR de 6,86 % durant la période de prévision (2025-2030). Cette croissance reflète la migration du secteur sidérurgique vers une production à faible teneur en carbone, le développement rapide des capacités de fours à arc électrique (FAE) et le renforcement des mandats de décarbonation à l'échelle mondiale. La tarification premium des boulettes de qualité FRD, l'expansion des programmes pilotes à l'hydrogène et les nouveaux corridors marchands de fer briquetté à chaud (FBC) ajoutent de l'élan. Les installations à base de gaz ancrent toujours l'offre grâce à une infrastructure mature, mais les systèmes à base d'hydrogène enregistrent la plus forte expansion à mesure que les subventions, les prix du carbone proches de 200 USD par tCO₂ et la baisse des coûts de l'énergie renouvelable accélèrent la parité. Les dynamiques régionales sont tout aussi transformatrices : l'Asie-Pacifique conserve la plus grande part du marché du fer à réduction directe, tandis que le Moyen-Orient et l'Afrique (MENA) constituent le groupe à la croissance la plus rapide, tirant parti du gaz à faible coût et de projets naissants d'hydrogène vert. Du côté de la demande, la construction reste le principal débouché, mais le secteur de l'énergie — notamment les énergies renouvelables — génère la plus forte traction incrémentale.

Principaux enseignements du rapport

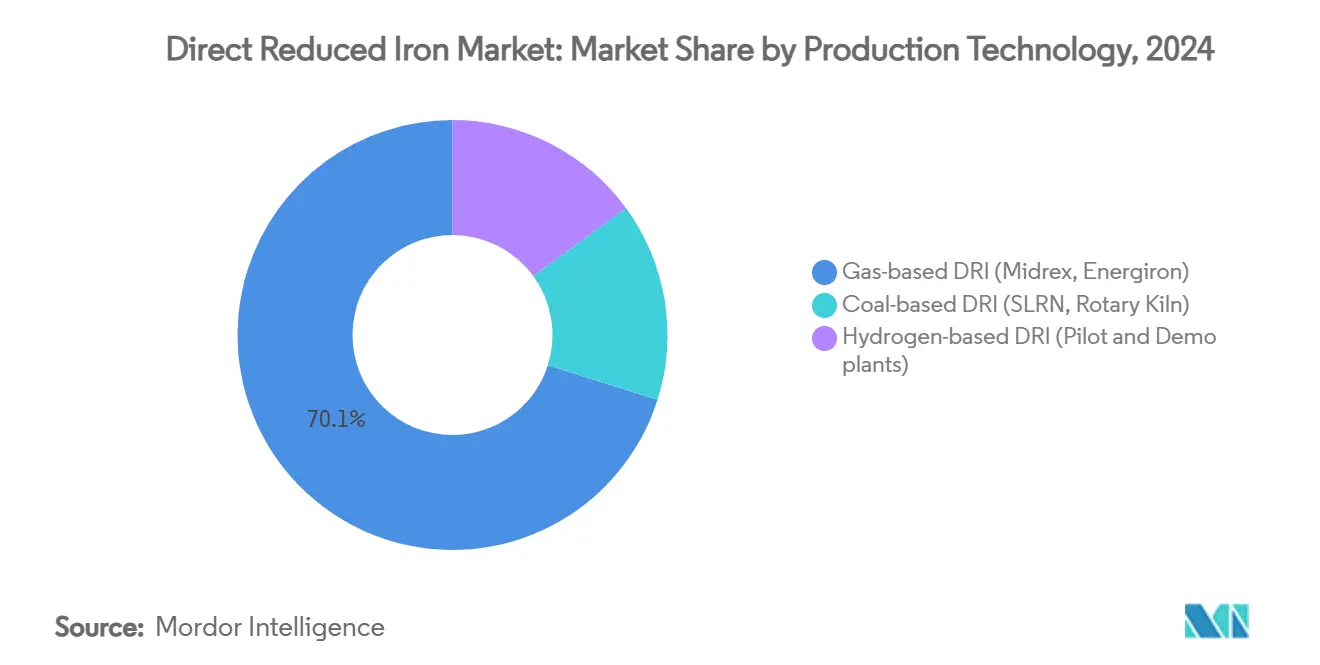

- Par technologie de production, les unités à base de gaz ont dominé avec 70,13 % de la part du marché du fer à réduction directe en 2024 ; les filières à base d'hydrogène devraient afficher un CAGR de 7,45 % jusqu'en 2030.

- Par forme de produit, le FRD froid détenait 63,45 % de la taille du marché du fer à réduction directe en 2024, tandis que le fer briquetté à chaud (FBC) devrait se développer à un CAGR de 7,12 % sur le même horizon.

- Par application, les fours à arc électrique (FAE) représentaient 65,23 % de la taille du marché du fer à réduction directe en 2024 et affichent également le CAGR le plus rapide de 7,46 % jusqu'en 2030.

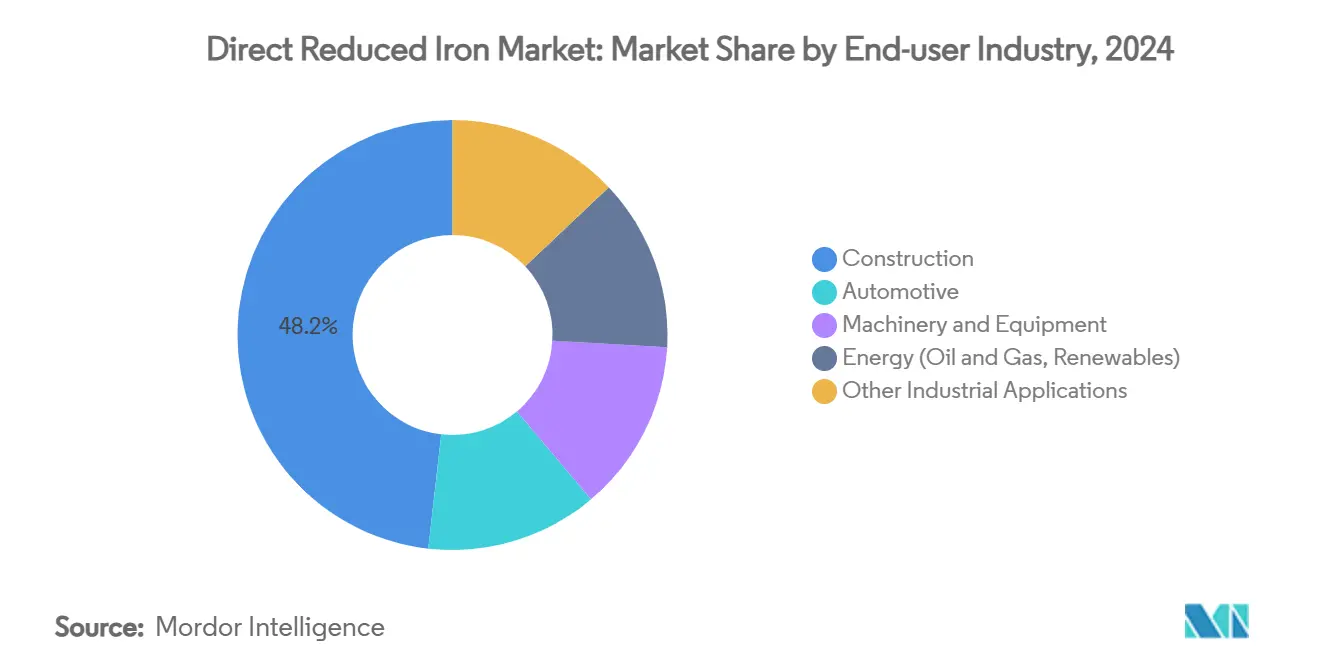

- Par secteur d'utilisation final, la construction a capté 48,20 % de la part en 2024 ; le segment de l'énergie progresse à un CAGR de 7,88 % jusqu'en 2030.

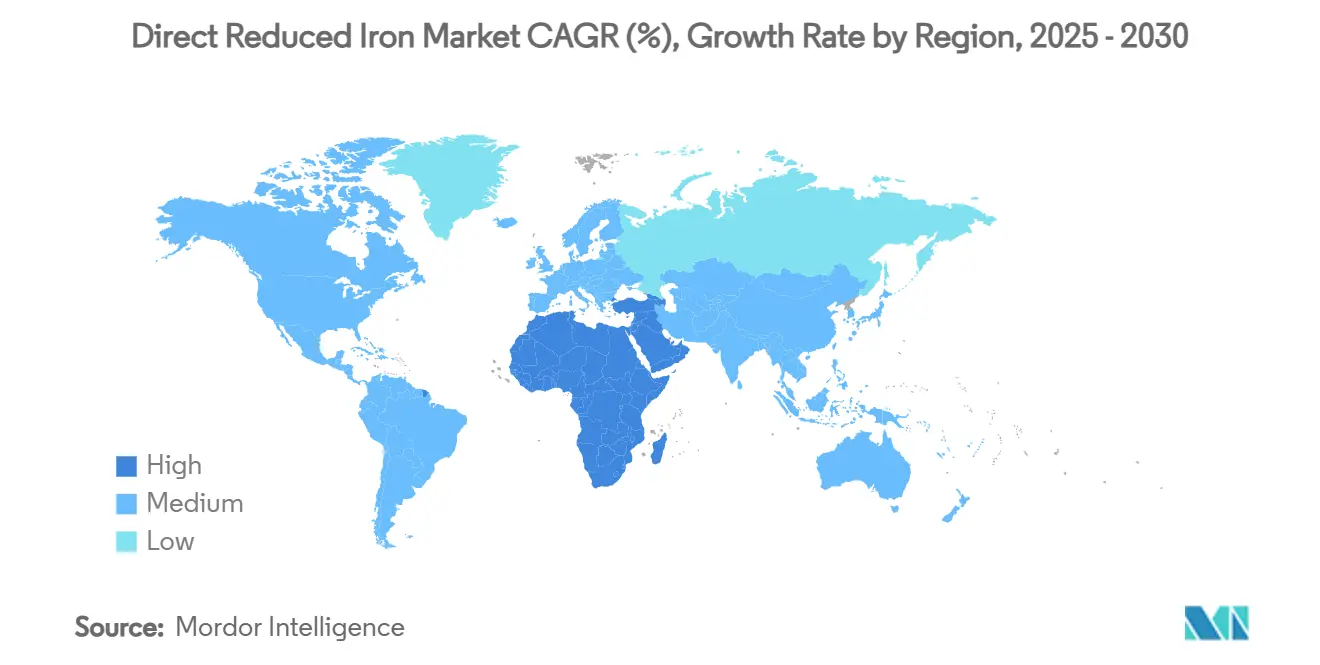

- Par géographie, l'Asie-Pacifique commandait 43,34 % de la part en 2024, tandis que le Moyen-Orient et l'Afrique devrait croître à un CAGR de 7,03 % jusqu'en 2030.

Tendances et perspectives du marché mondial du fer à réduction directe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'acier à faible teneur en carbone dans la construction et l'automobile | +1.8% | Mondial, avec concentration dans l'UE, l'Amérique du Nord et les marchés APAC développés | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de décarbonation et mécanismes de tarification du carbone | +1.5% | UE, Amérique du Nord, avec adoption émergente en APAC et certains marchés MEA | Long terme (≥ 4 ans) |

| Accélération du basculement mondial vers des ajouts de capacité FAE | +1.2% | Mondial, porté par les expansions en Inde, en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Investissements dans la capacité de boulettisation de qualité FRD et de valorisation du minerai | +0.9% | Mondial, concentré dans les principales régions productrices de minerai de fer | Long terme (≥ 4 ans) |

| Émergence de corridors d'exportation de fer vert (expédition de FBC) | +0.7% | MENA, Australie, Brésil en tant qu'exportateurs ; UE, APAC en tant qu'importateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'acier à faible teneur en carbone dans la construction et l'automobile

Les constructeurs dans la construction et l'automobile accélèrent leurs achats d'acier à faible teneur en carbone pour réduire leurs émissions de portée 3, alimentant la croissance incrémentale du marché du fer à réduction directe. L'électrification automobile amplifie cette traction ; Hyundai Steel a à lui seul budgétisé 5,8 milliards USD pour un complexe FAE en Louisiane visant 2,7 millions de tonnes de tôle de qualité automobile d'ici 2029[1]Hyundai Steel, "Annonce du complexe FAE de Louisiane," hyundaisteel.com . Les déclarations environnementales de produits accordent aux précurseurs une prime de prix de 10 à 15 % dans les appels d'offres de construction verte, et l'initiative fédérale américaine Buy Clean codifie des seuils d'intensité en CO₂ qui privilégient directement les filières FRD-FAE. Les qualités de FRD adaptées aux carrosseries de véhicules exigent désormais une métallisation supérieure à 94 % et une ajustabilité du carbone jusqu'à 4,5 % pour répondre aux exigences de formage. Sur les chantiers de construction, les certificats d'acier vert aident les promoteurs à obtenir des financements liés à la durabilité, renforçant un cercle vertueux pour l'adoption du marché du fer à réduction directe.

Mandats gouvernementaux de décarbonation et mécanismes de tarification du carbone

Le mécanisme d'ajustement carbone aux frontières de l'UE, la montée en puissance des systèmes nationaux d'échange de quotas d'émissions et les feuilles de route sectorielles rendent le FRD à base d'hydrogène économiquement crédible lorsque le carbone atteint 200 USD par tCO₂. Salzgitter AG a obtenu 1 milliard EUR d'aide allemande pour ériger une installation Energiron de 2 millions de tonnes, soulignant la volonté souveraine de financer les actifs de première vague. Le ministère indien de l'acier vise une pénétration des FAE de 35 à 40 % d'ici 2030, tandis que la plateforme HyREX pilotée par l'État sud-coréen prévoit 14,8 milliards USD de dépenses pour un déploiement complet à l'hydrogène d'ici 2050. Cette mosaïque réglementaire incite les entreprises à implanter leurs aciéries là où les crédits, les subventions et l'énergie à faible teneur en carbone convergent, remodelant l'empreinte géographique du marché du fer à réduction directe.

Accélération du basculement mondial vers des ajouts de capacité FAE

Les FAE représentaient 93 % de toutes les annonces de capacité sidérurgique en 2024, garantissant un appétit soutenu pour l'alimentation en FRD. ArcelorMittal a injecté 213 millions EUR dans un FAE de 1,1 million de tonnes à Gijón, en Espagne, tandis que British Steel a réservé 1,25 milliard GBP pour rénover Scunthorpe selon des lignes similaires. Le FRD améliore les performances des FAE : une métallisation supérieure à 97 % favorise un laitier mousseux qui protège les réfractaires et réduit l'usure des électrodes jusqu'à 20 %. La Chine a émis un moratoire sur les nouveaux hauts fourneaux, signalant un élan irréversible vers la sidérurgie électrique activée par le FRD et ajoutant une profondeur structurelle au marché du fer à réduction directe.

Investissements dans la capacité de boulettisation de qualité FRD et de valorisation du minerai

Seulement 4 % de la production mondiale de minerai de fer est qualifiée de qualité FRD, ce qui pousse les mineurs à combler l'écart. United States Steel a dépensé 150 millions USD pour une ligne de boulettes au Minnesota produisant 4 millions de tonnes par an, commutable entre des produits de qualité FRD et de qualité HF. La mise à niveau Sishen de Kumba Iron Ore à 600 millions USD porte la part de minerai premium de 18 % à 55 %, faisant passer les marges d'EBITDA au-dessus de 50 % tout en prolongeant la durée de vie de la mine jusqu'en 2044. Le projet Simandou de Rio Tinto vise 120 millions de tonnes de minerai de haute qualité d'ici fin 2025, alignant la géologie amont sur la croissance du marché du fer à réduction directe en aval. Les kits de valorisation émergents permettent même aux fines à 62-65 % de Fe de répondre aux spécifications FRD, élargissant l'entonnoir de matières premières.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé et longues périodes de retour sur investissement pour les grandes installations FRD | -1.4% | Mondial, affectant particulièrement les marchés émergents et les acteurs plus petits | Long terme (≥ 4 ans) |

| Volatilité des prix du gaz naturel et sécurité d'approvisionnement | -1.1% | Régions dépendantes du FRD à base de gaz, notamment l'Europe, l'Amérique du Nord et le MENA | Court terme (≤ 2 ans) |

| Rareté et flambée des prix du minerai de fer de qualité FRD | -0.8% | Mondial, avec un impact aigu dans les régions manquant de gisements de minerai de haute qualité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et longues périodes de retour sur investissement pour les grandes installations FRD

Les unités en greenfield de 2 millions de tonnes par an nécessitent 400 à 600 millions USD et des retours sur investissement de sept à dix ans. La construction prête à l'hydrogène de Cleveland-Cliffs à Middletown Works coûte 1,3 milliard USD et dépend de 575 millions USD de soutien du Département américain de l'énergie. Les systèmes de stockage et de sécurité de l'hydrogène augmentent les factures d'investissement de 20 à 30 % supplémentaires. Les aciéries plus petites peinent à financer de tels montants, poussant le secteur du fer à réduction directe vers une consolidation, seuls les acteurs disposant de bilans solides restant compétitifs. Les fournisseurs proposent des réacteurs modulaires, mais les coûts par tonne restent encore 15 à 25 % supérieurs aux lignes intégrées.

Volatilité des prix du gaz naturel et sécurité d'approvisionnement

Le gaz représente jusqu'à 70 % du coût de trésorerie d'une installation FRD, de sorte que la flambée des prix au comptant européens — au-dessus de 15 USD par MMBtu en 2024 — a comprimé les marges. Les producteurs du MENA conservent un avantage grâce au gaz subventionné, tandis que les opérateurs de l'UE se couvrent via des configurations MIDREX Flex capables de brûler des mélanges d'hydrogène lorsque les conditions économiques s'inversent[2]Midrex Technologies, "Livre blanc sur la technologie Flex," midrex.com . Les prélèvements carbone compliquent encore la situation en pénalisant le CO₂ résiduel des reformeurs, accélérant le pivot vers l'hydrogène tout en exposant les producteurs aux fluctuations des prix des électrolyseurs. Ces doubles volatilités tempèrent la croissance à court terme du marché du fer à réduction directe, même si les fondamentaux à long terme restent haussiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de production : l'émergence de l'hydrogène défie la domination du gaz

Les installations à base de gaz ont conservé 70,13 % de part en 2024, ancrant le marché du fer à réduction directe. HYBRIT a produit 5 000 tonnes de fer spongieux zéro carbone, démontrant la faisabilité de l'hydrogène à l'échelle industrielle. À mesure que les prix de l'énergie renouvelable baissent, les unités à hydrogène sont en passe d'afficher un CAGR de 7,45 %, grignotant la suprématie du gaz. MIDREX et Energiron vendent désormais des réacteurs qui basculent entre le méthane et H₂, pérennisant les dépenses d'investissement tout en lissant l'arbitrage sur les combustibles. Les subventions gouvernementales et les taxes carbone aux frontières accélèrent le croisement, notamment en Europe.

Les lignes à gaz dominent cependant toujours les ajouts de capacité en Inde, en Iran et aux États-Unis, où le gaz de pipeline fiable sous-coûte l'hydrogène. Les fours rotatifs à base de charbon persistent dans les localités aux règles d'émission laxistes, mais s'effacent sur les marchés réglementés. Dans l'ensemble, cette interaction garantit un marché du fer à réduction directe diversifié mais en décarbonation progressive.

Par forme de produit : le FBC gagne en dynamisme grâce aux corridors commerciaux

Le FRD froid représentait 63,45 % des expéditions en 2024, car les FAE internes le consomment à chaud, évitant la réoxydation. Le FBC, plus dense et plus stable, enregistre le CAGR le plus rapide de 7,12 % à mesure que de nouveaux flux d'exportation relient le MENA riche en énergie solaire à l'Europe déficitaire en ferraille. Les risques de réoxydation chutent drastiquement — une briquette de FBC perd moins de 0,5 % de métallisation après quatre semaines en mer, contre jusqu'à 4 % pour le FRD froid. Des hubs marchands tels que l'usine de briquettes de Vale en Louisiane (283 millions USD) atteindront 2 millions de tonnes par an d'ici 2031 et approfondiront la liquidité au comptant. Cette tendance permet au marché du fer à réduction directe de servir les aciéries distantes déficitaires en ferraille de premier choix.

Par application : la domination des FAE fait évoluer le marché

Les FAE ont capté 65,23 % du volume en 2024 et reflètent le CAGR le plus élevé de 7,46 % jusqu'en 2030, assurant la plus forte traction du marché du fer à réduction directe. La teneur en carbone contrôlable de 2 à 4,5 % du FRD aide à former un laitier mousseux qui protège les réfractaires et réduit les coûts d'électricité de 15 à 20 % par rapport aux charges de ferraille seule. Le HF-BOF hybride injecte du FRD comme étape de décarbonation intermédiaire, mais reste un pont plutôt qu'un état final. Les hauts fourneaux utilisent le FRD principalement pour réduire les taux de coke, mais nécessitent un abattement supplémentaire du CO₂ pour survivre au durcissement des politiques.

Par secteur d'utilisation final : la construction mène tandis que l'énergie accélère

La construction a consommé 48,20 % de la production du marché du fer à réduction directe en 2024, les pipelines d'infrastructures urbaines ayant gonflé en Inde, en ASEAN et dans les États du Golfe. Néanmoins, le secteur de l'énergie affiche le CAGR le plus élevé de 7,88 % — les tôles pour tours éoliennes, l'acier pour structures solaires et le matériel de réseau exigent tous une chimie constante que les fours FRD-FAE fournissent. Les constructeurs automobiles se tournent vers des aciers avancés à haute résistance et à faible teneur en carbone pour la résistance aux chocs des véhicules électriques, augmentant la part du FRD dans les matières premières pour l'emboutissage à chaud. Les machines, équipements et composants pétroliers et gaziers complètent les applications, chacun valorisant la faible teneur résiduelle du FRD pour la soudabilité.

Analyse géographique

L'empreinte dominante de l'Asie-Pacifique provient de son échelle de capacité sidérurgique et de son mix de politiques qui privilégie désormais les filières électriques. La Chine a renforcé les normes de qualité de la ferraille et plafonné les nouveaux hauts fourneaux, orientant les propriétaires d'aciéries vers des hybrides FRD-FAE qui préservent la qualité de la production d'acier plat. La forte trajectoire du PIB indien soutient la demande d'acier de construction, même si les politiques poussent les rétrofits de hauts fourneaux vers des unités FRD à base de gaz ou prêtes à l'hydrogène. Le Japon et la Corée du Sud agissent comme incubateurs technologiques, exportant leur savoir-faire bien que la croissance des tonnages domestiques soit modeste.

Le Moyen-Orient et l'Afrique surperforment en termes de rythme de croissance, avantagés par des ressources en minerai de fer proches, un solaire à faible coût et un accès portuaire vers l'Europe. Les nations du Conseil de coopération du Golfe planifient plus de 10 GW d'électrolyse d'hydrogène vert d'ici 2030, soutenant les futurs corridors de FBC vers les acheteurs allemands et italiens. L'Iran, actuellement le plus grand producteur de FRD par nombre d'installations, continue d'ajouter des modules malgré les sanctions, desservant les laminoirs régionaux.

L'élan de l'Amérique du Nord est façonné par les subventions fédérales et la relocalisation des chaînes d'approvisionnement des véhicules électriques. Le projet prêt à l'hydrogène de Cleveland-Cliffs et le débit record de réduction directe de Nucor illustrent des courbes d'apprentissage opérationnel qui stabilisent le risque de montée en puissance. L'Europe, bien que contrainte en volume, commande des prix premium et est susceptible d'importer du FBC vert pendant que sa propre capacité d'électrolyse monte en puissance. Les ceintures éolien-solaire de Bahia et du Minas Gerais en Amérique du Sud offrent une énergie prospective à 20-25 USD/MWh, donnant aux futurs projets des économies d'hydrogène favorables.

Paysage concurrentiel

Le marché du fer à réduction directe est modérément concentré. Les grands groupes intégrés tels qu'ArcelorMittal et Cleveland-Cliffs combinent minerai de fer captif, modules FRD et aciéries en aval pour sécuriser les matières premières et la conformité carbone. Les concédants de technologie MIDREX et Energiron dominent la propriété intellectuelle des procédés, fournissant plus de 80 % de la capacité installée à base de gaz. Les nouveaux entrants comprennent des entreprises marchandes de FBC dans des juridictions riches en énergie visant à monétiser les énergies renouvelables abondantes.

Les leviers concurrentiels passent du coût par tonne à l'intensité en CO₂ vérifiée. Les réacteurs MIDREX Flex et Energiron ZR commandent une prime pour leur capacité à fonctionner avec n'importe quel mélange méthane-hydrogène, pérennisant les dépenses d'investissement. Les jumeaux numériques et le contrôle des fours piloté par l'IA réduisent la consommation d'électrodes et les temps de coulée à coulée, ajoutant une différenciation supplémentaire ; SMS group intègre de telles suites dans ses offres clés en main.

Les stratégies concurrentielles se répartissent en trois catégories : (1) l'intégration verticale pour un acier vert en circuit fermé, (2) l'approvisionnement marchand régional accompagné de corridors d'exportation tels que le FBC du MENA vers l'UE, et (3) la concession de licences technologiques pure. Les dépôts de brevets se concentrent sur la réduction en cuve à hydrogène, l'intégration de la capture du CO₂ et les conceptions d'installations modulaires, mettant en évidence où se situe la prochaine vague de création de valeur.

Leaders du secteur du fer à réduction directe

ArcelorMittal

Emirates Steel Arkan

Nucor Corporation

JSW Steel Ltd.

QATAR STEEL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Baosteel Co.,Ltd. a démarré les opérations de sa nouvelle installation de fer à réduction directe (FRD) Energiron dans la province du Guangdong. L'installation comprend un réacteur FRD compatible à l'hydrogène d'une capacité annuelle d'un million de tonnes et des taux de métallisation atteignant 96 %, ce qui en fait la plus grande du genre au monde.

- Mai 2023 : Un consortium composé de Tenova, Danieli et DSD Steel Group a reçu un contrat de Salzgitter AG pour construire une installation de fer à réduction directe (FRD) à Salzgitter Flachstahl GmbH. L'installation, d'une capacité de production annuelle dépassant 2 millions de tonnes de FRD, représente la composante la plus importante de la phase initiale du programme de transformation SALCOS® - Salzgitter Low CO2 Steelmaking. Ce programme vise à atteindre une production d'acier quasi sans CO2 d'ici 2033.

Portée du rapport mondial sur le marché du fer à réduction directe

| FRD à base de gaz (Midrex, Energiron) |

| FRD à base de charbon (SLRN, four rotatif) |

| FRD à base d'hydrogène (installations pilotes et de démonstration) |

| Fer briquetté à chaud (FBC) |

| FRD froid (FRDF) |

| Fours à arc électrique (FAE) |

| Hauts fourneaux et hybride HF-BOF |

| Construction |

| Automobile |

| Machines et équipements |

| Énergie (pétrole et gaz, énergies renouvelables) |

| Autres applications industrielles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de production | FRD à base de gaz (Midrex, Energiron) | |

| FRD à base de charbon (SLRN, four rotatif) | ||

| FRD à base d'hydrogène (installations pilotes et de démonstration) | ||

| Par forme de produit | Fer briquetté à chaud (FBC) | |

| FRD froid (FRDF) | ||

| Par application | Fours à arc électrique (FAE) | |

| Hauts fourneaux et hybride HF-BOF | ||

| Par secteur d'utilisation final | Construction | |

| Automobile | ||

| Machines et équipements | ||

| Énergie (pétrole et gaz, énergies renouvelables) | ||

| Autres applications industrielles | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fer à réduction directe ?

La taille du marché du fer à réduction directe a atteint 57,83 milliards USD en 2025 et devrait grimper à 80,58 milliards USD d'ici 2030.

Quelle technologie de production domine les expéditions mondiales ?

Les procédés à base de gaz dominent avec 70,13 % de part, bien que les systèmes à base d'hydrogène enregistrent la croissance la plus rapide à un CAGR de 7,45 %.

Pourquoi le FBC gagne-t-il en popularité par rapport au FRD froid ?

Les briquettes denses du FBC résistent à la réoxydation, permettant un transport maritime sûr et facilitant de nouveaux corridors commerciaux marchands du MENA vers l'Europe.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les infrastructures d'énergie renouvelable propulsent le segment de l'énergie vers le CAGR le plus élevé de 7,88 %, même si la construction reste le plus grand consommateur.

Dernière mise à jour de la page le: