鋳鉄市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 33.91 十億米ドル |

| 市場規模 (2031) | 42.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

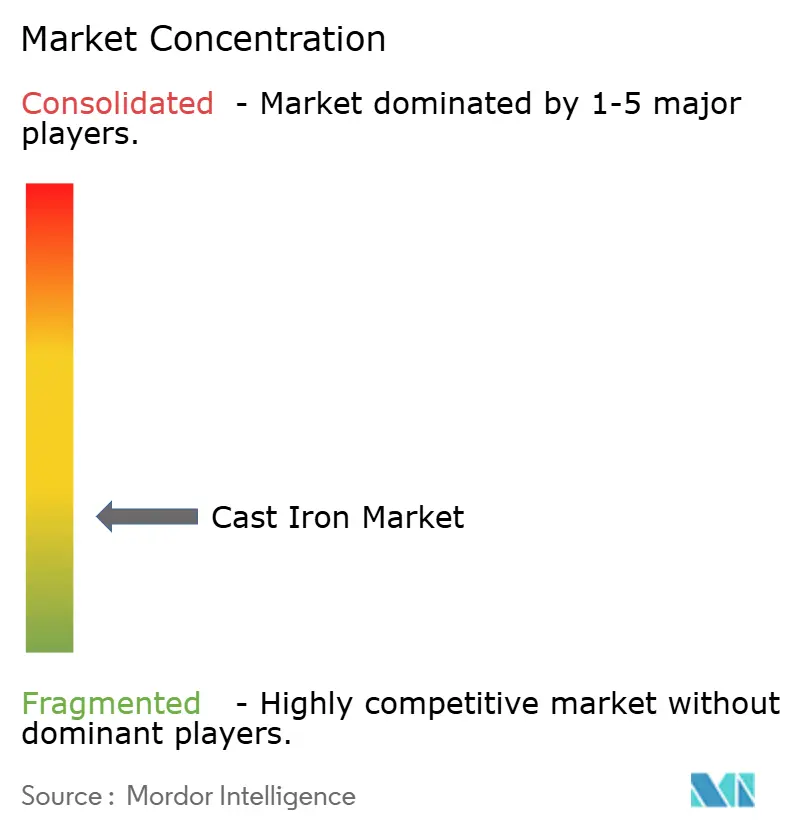

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鋳鉄市場分析

鋳鉄市場規模は2025年の325億6,000万米ドルから2026年には339億1,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.48%で2031年までに422億2,000万米ドルに達すると予測されています。成長の推進力は、堅調な自動車パワートレイン需要、中東における記録的なインフラ支出、および球状黒鉛鋳鉄グレードをタービンドライブトレインに指定する風力エネルギーの拡大にあります。プロセスの革新、特に3Dサンドプリンティングは、試作品のリードタイムを短縮し、鉄鉱石の供給過剰が原材料価格を押し下げる中でも鋳造所が利益率を維持するのに役立っています。地域的な拡大はアジア太平洋に集中しており、インドの鉄鋼ロードマップと中国のオーステンパー球状黒鉛鋳鉄へのシフトが、住宅建設の減速を相殺しています。一方、軽量化とコークス価格の変動が欧州および北米での成長を抑制しており、生産者はコスト競争力を維持するために統合と自動化を迫られています。

主要レポートのポイント

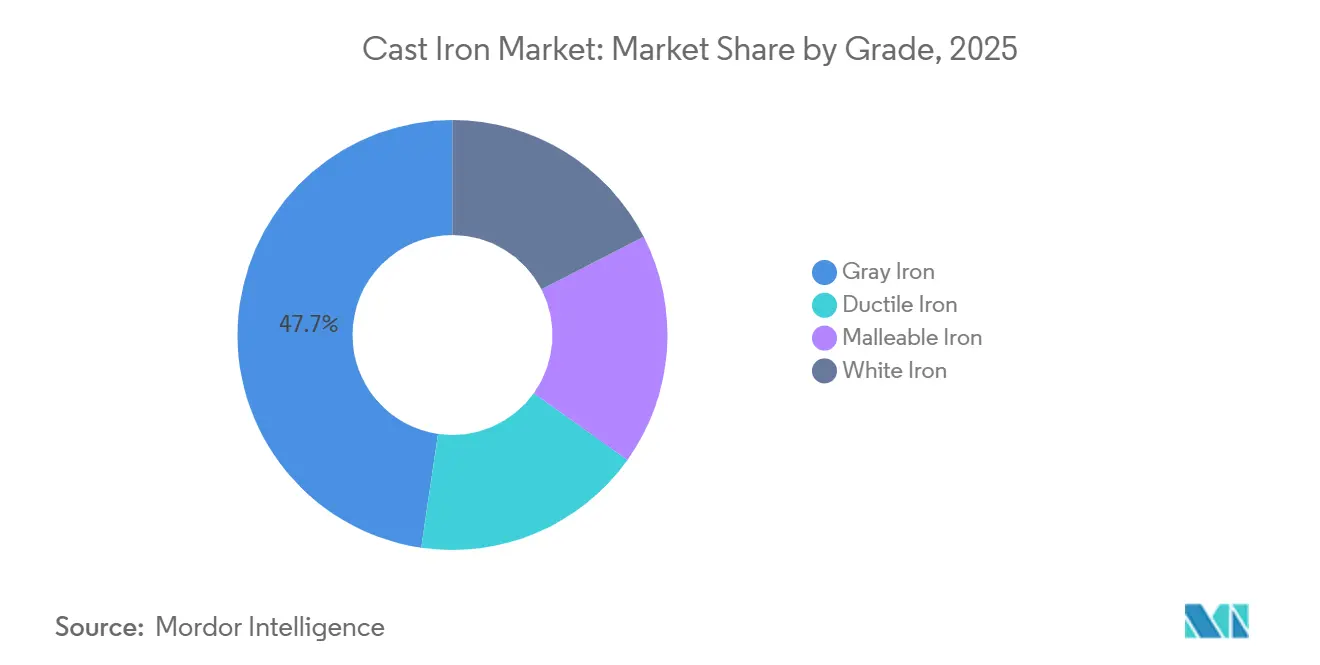

- グレード別では、ねずみ鋳鉄が2025年に47.68%の数量シェアをリードし、可鍛鋳鉄は2031年にかけて年平均成長率5.15%で拡大すると予測されています。

- 鋳造プロセス別では、砂型鋳造が2025年の鋳鉄市場シェアの31.59%を維持し、遠心鋳造は2031年にかけて最速の年率5.30%の上昇を記録する見込みです。

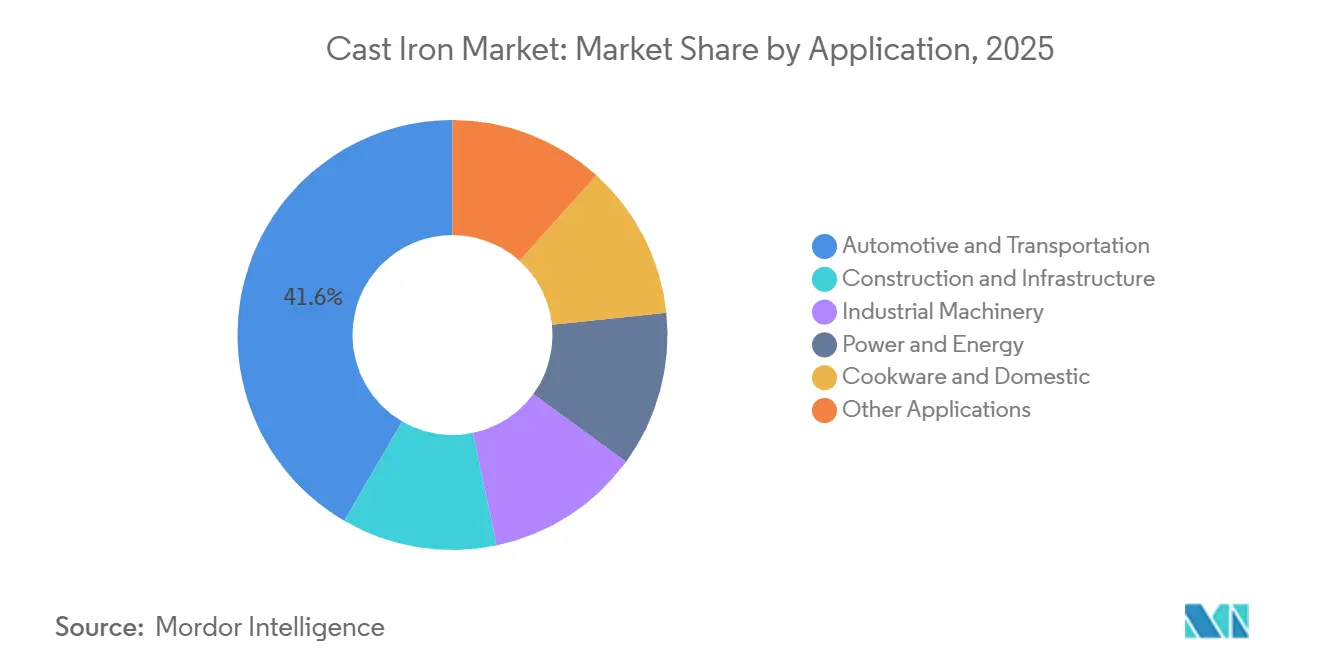

- 用途別では、自動車・輸送が2025年の売上高の41.62%を占めましたが、電力・エネルギー用途は2031年にかけて年平均成長率5.82%で拡大すると予測されています。

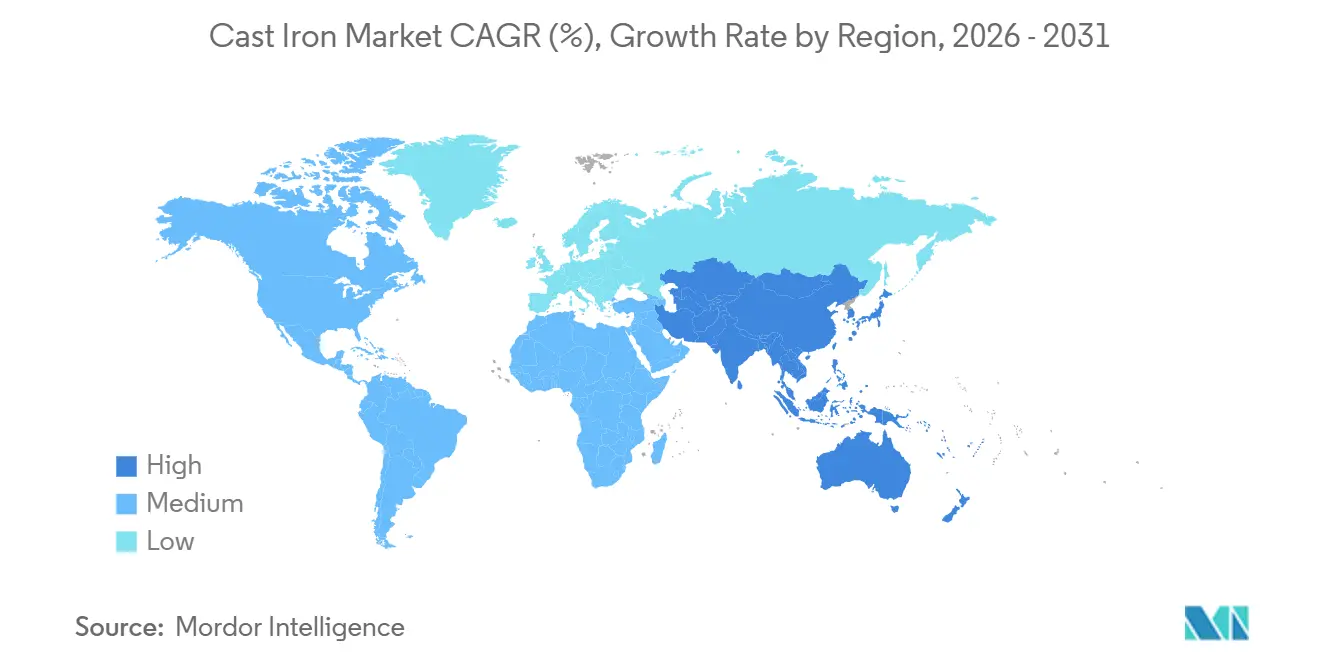

- 地域別では、アジア太平洋が2025年に38.81%の金額シェアを獲得し、2031年にかけて年平均成長率5.34%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鋳鉄市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車セクターからの旺盛な需要 | +1.2% | アジア太平洋(中国、インド、日本)および北米に集中したグローバル | 中期(2〜4年) |

| 建設・インフラの拡大 | +1.0% | アジア太平洋が中核、中東(サウジアラビア、アラブ首長国連邦)および南米(ブラジル)への波及 | 長期(4年以上) |

| 産業機械投資の成長 | +0.8% | 北米および欧州、インドおよび東南アジアでの新興の利益 | 中期(2〜4年) |

| 高強度部品への球状黒鉛鋳鉄の採用 | +0.7% | グローバル、風力エネルギー(欧州、北米)および水道事業(中東、アジア太平洋)での早期採用 | 長期(4年以上) |

| 短期生産を可能にする3Dサンドプリンティング | +0.5% | 北米および欧州の鋳造所クラスター、中国でのパイロット展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車セクターからの旺盛な需要

2025年、自動車・輸送セクターは総売上高の41.62%のシェアを占め、電動化のペースが重要な役割を果たしています。トヨタは2030年までにバッテリー電気自動車が世界販売の一部にとどまると予測しています。この予測により、ねずみ鋳鉄ブロック、球状黒鉛鋳鉄クランクシャフト、ブレーキローターなどの部品への継続的な需要が確保されます。同様に、米国環境保護庁による再生可能ディーゼルおよびeフューエルの支持は、大型内燃機関の長寿命化を後押しし、球状黒鉛鋳鉄シリンダーライナーへの需要を支えています[1]Sean Kilcarr、「電気トラックの販売は環境保護庁の推進にもかかわらず低迷が続く」、thetrucker.com。さらに、地域的な投資はサプライヤーの戦略的ポジショニングを浮き彫りにしています。特にハイブリッド車のサスペンションおよびアクスル鋳造品における輸出需要の増加に備えて準備を進めています。

建設・インフラの拡大

大規模なパイプラインプロジェクトに支えられたサウジアラビアのビジョン2030アジェンダは、遠心鋳造球状黒鉛鋳鉄管への国内需要を押し上げる見込みです。公益事業者は、優れた耐圧性と耐食性から球状黒鉛鋳鉄を好んでいます。この選好は中東全域の石油・ガス集積ラインにも及んでいます。ブラジルおよびアラブ首長国連邦における同時進行の更新イニシアチブが、砂型鋳造および遠心鋳造継手への追加注文を生み出しています。このトレンドは、これらの新興地域における鋳鉄市場の採用をさらに促進しています。

産業機械投資の成長

2024年、米国の金属加工機械への支出は増加し、2020年以降の成長を示しました。同時に、鉱業セクターの設備投資が前年比で急増しました。これらの投資により、ねずみ鋳鉄機械ベースおよび白鋳鉄耐摩耗部品への注文が増加しました。一方、欧州および日本でも同様のトレンドが見られ、特に高精度ギアボックスおよびコンプレッサーにおいて顕著です。これにより、消費者向けセグメントが軟化の兆しを見せる中でも、鋳鉄市場は安定した中一桁台の成長を維持しています。

高強度部品への球状黒鉛鋳鉄の採用

風力タービンメーカーは、3MWメインシャフトに球状黒鉛鋳鉄を採用しており、各シャフトの重量は約25トンで、数メガワットのトルクに対応できます。一方、中国では、より高価な鍛造鋼を代替しISO 1083規格への準拠を確保することを目的として、オーステンパー球状黒鉛鋳鉄の採用が推進されています。一体型熱処理設備を持つ鋳造所はこの有望なニッチ市場を獲得し、ねずみ鋳鉄の数量競争が激しい中でも平均販売価格を引き上げることに成功しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーおよびコークス価格によるコスト増大 | -0.6% | 石炭アクセスが限られる欧州および北米で深刻なグローバル | 短期(2年以内) |

| 鋳鉄を代替する軽量材料 | -0.9% | 北米および欧州の自動車セクター、アジア太平洋への拡大 | 中期(2〜4年) |

| 鉄鉱石関税の変動と貿易障壁 | -0.5% | 中国、ベトナム、韓国の輸出業者に集中した影響のグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高エネルギーおよびコークス価格によるコスト増大

2024年、北米の鋳造所用コークス価格は上昇しました。対照的に、中国の価格は変動しました。この変動により、キュポラ溶解に依存する炉の利益率が圧迫されています。一方、30カ国でスクラップ輸出税が課され、銑鉄への依存度が高まっています。このシフトは、循環経済における再生原料使用の利点を損なっています。さらに、エネルギー価格の変動は固定価格供給契約を危うくするだけでなく、中小生産者間の統合を加速させています。

鋳鉄を代替する軽量材料

バッテリー電気自動車(BEV)は多数のねずみ鋳鉄エンジン部品を代替しており、質量削減がアルミニウムダイカストおよび複合材料へとシフトしています。世界のBEV普及率は2030年までに大幅に成長すると予測されており、パワートレイン部品向け鋳鉄市場を徐々に縮小させています。航空宇宙セクターによるチタン採用が先例を示したように、商用車メーカーも航続距離延長のために同様の動きを強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:ねずみ鋳鉄が数量を牽引、可鍛鋳鉄が急成長

ねずみ鋳鉄は、エンジンブロックおよび機械ベースにおける低コストと振動減衰特性により、2025年の数量の47.68%のシェアを維持し、大量生産品向け鋳鉄市場規模を支えています。可鍛鋳鉄は、球状黒鉛鋳鉄グレードよりも低コストで高い延性が必要なアクスルハウジングに農業機械メーカーが採用することで、2031年にかけて5.15%の成長が予測されています。

5%から10%の可鍛鋳鉄の伸びは、ねずみ鋳鉄では脆すぎるドローバーおよびバルブボディに適しています。高引張強度を持つ球状黒鉛鋳鉄は、風力タービンハブおよび上水道管に採用されています。高硬度の白鋳鉄は耐摩耗部品に限定され、鋳鉄市場シェアは最小限にとどまっています。中国のオーステンパー球状黒鉛鋳鉄管は高い降伏強度を提供しますが、長い熱処理サイクルが必要なため、専門工場に生産が集中しています。

鋳造プロセス別:砂型鋳造が優位、遠心鋳造が加速

砂型鋳造は2025年の金額の31.59%を占め、サブキログラム規模から数トンのタービンハブまでをカバーするグリーンサンドの柔軟性を通じて世界の鋳鉄市場の大部分を支えています[2]「金属鋳造のための積層造形」、米国鋳造協会、afsinc.org。しかし遠心鋳造は、AWWA C151の350psiまでの耐圧評価を満たす必要がある水道事業の管路更新により、年平均成長率5.30%で拡大する見込みです。

シェルモールドおよびロストワックスプロセスは精密ニッチ市場を分け合っています。ポンプインペラーなどのシェルモールド部品は公差を達成しますが、樹脂がキログラム当たりのコストを増加させます。ロストワックスのワックスパターンはより厳密な管理を実現しますが、サイクルタイムが8〜12週間に延びます。プリントサンド型は型コストを排除し、小ロット試作品がかつて機械加工ビレットに頼っていた新たな領域を創出し、鋳鉄市場のロングテールを強化しています。

用途別:自動車がリード、電力セクターが急成長

自動車・輸送は2025年の需要の41.62%を占め、依然としてねずみ鋳鉄ブロックおよび球状黒鉛鋳鉄クランクシャフトを使用するハイブリッド車に支えられています。電力・エネルギーは、3MWタービン1基がシャフトおよびベッドプレートの球状黒鉛鋳鉄部品として相当量のトンを消費することから、年平均成長率5.82%で最も急速に成長し、再生可能エネルギー分野の鋳鉄市場規模を拡大しています。

建設分野のアップグレードは、大都市の水道網向け球状黒鉛鋳鉄管に大きく依存しています。特にサウジアラビアのプロジェクトは2030年までに国内トン数を倍増させる見込みです。産業機械分野では、米国の金属加工投資が急増し、ねずみ鋳鉄ベースおよび白鋳鉄ライナーへの注文が再活性化しています。プレミアムクックウェアはニッチ市場にとどまりますが、エナメル加工ダッチオーブンは一貫して高い価格帯を維持し、数量よりもブランドの威信を重視しています。

地域分析

アジア太平洋は2025年に38.81%の売上高シェアを確保し、インドの3億トン鉄鋼目標への道筋と中国の高強度オーステンパー球状黒鉛鋳鉄グレードへのシフトに牽引され、2031年にかけて年平均成長率5.34%を達成すると予測されています。貿易摩擦の中でも、インフラおよび再生可能エネルギーへのコミットメントの高まりが地域の鋳造所への注文を集めています。

北米は、国内管路および自動車鋳造品を奨励する関税の恩恵を受けており、米国・メキシコ・カナダ協定(USMCA)のルールがデトロイトのサプライチェーンに接続するカナダおよびメキシコの工場への数量を誘導しています。欧州は風力エネルギーの成長と炭素国境調整メカニズムを活用して地域の低排出鋳造所を優遇していますが、エネルギー価格が利益率を圧迫しています。

中東・アフリカはインフラ需要が突出しており、サウジアラビアの水道パイプライン、アラブ首長国連邦の海水淡水化ライン、ナイジェリアの鉱業部品が球状黒鉛鋳鉄管および白鋳鉄ライナーの消費を加速させています。南米の需要はブラジルの農業機械輸出とアルゼンチンの穀物サイクルに結びついており、鋳鉄市場に中一桁台の上昇余地をもたらしています。

競合環境

鋳鉄市場は断片化しています。技術が主要な差別化要因であり、3Dサンドプリンティング設備は高い利益率を生む少量試作品を可能にする一方、型依存の工場はそのような注文を失います。ホワイトスペースの機会としては、再生可能エネルギー向けオーステンパー球状黒鉛鋳鉄および電気自動車バッテリートレイ向け可鍛鋳鉄があり、いずれも既存企業による支配はまだ確立されていません。球状化処理に関する特許出願は年間50件を下回っており、鋳鉄市場における競争優位は正式な知的財産よりも暗黙の冶金専門知識によって左右されています。

鋳鉄業界のリーダー企業

WAUPACA FOUNDRY, INC.

Tupy

Grede LLC

Proterial

GF Casting Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:Xinxing Ductile Iron Pipe Co.,ltd.は、パイプおよび継手製造プロジェクトへの鋳鉄供給においてカザフスタンとパートナーシップを締結したと発表しました。

- 2024年3月:Brakes Indiaは、メキシコのアグアスカリエンテスに700人の雇用を創出する新たな製錬工場に7,000万米ドルを投じると発表し、フェーズ1の完成は2026年1月を予定しています。

世界の鋳鉄市場レポートの調査範囲

鋳鉄は、主に鉄(Fe)、炭素(C)(通常2.0〜4.5%)、ケイ素(Si)(1〜3%)で構成される汎用性の高い鉄系合金です。低融点、優れた流動性、高い鋳造完全性を特徴とし、複雑な形状への成形を可能にします。冷却速度と合金元素の影響を受けるミクロ組織が機械的特性を決定し、耐久性があるが非可鍛性の材料をもたらします。

鋳鉄市場は、グレード、鋳造プロセス、用途、地域別にセグメント化されています。グレード別では、ねずみ鋳鉄、球状黒鉛鋳鉄、可鍛鋳鉄、白鋳鉄にセグメント化されています。鋳造プロセス別では、砂型鋳造、遠心鋳造、シェルモールド鋳造、ロストワックス鋳造、その他のプロセスにセグメント化されています。用途別では、自動車・輸送、建設・インフラ、産業機械、電力・エネルギー、調理器具・家庭用、その他の用途にセグメント化されています。本レポートは、主要地域の26カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| ねずみ鋳鉄 |

| 球状黒鉛鋳鉄 |

| 可鍛鋳鉄 |

| 白鋳鉄 |

| 砂型鋳造 |

| 遠心鋳造 |

| シェルモールド鋳造 |

| ロストワックス鋳造 |

| その他のプロセス |

| 自動車・輸送 |

| 建設・インフラ |

| 産業機械 |

| 電力・エネルギー |

| 調理器具・家庭用 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | ねずみ鋳鉄 | |

| 球状黒鉛鋳鉄 | ||

| 可鍛鋳鉄 | ||

| 白鋳鉄 | ||

| 鋳造プロセス別 | 砂型鋳造 | |

| 遠心鋳造 | ||

| シェルモールド鋳造 | ||

| ロストワックス鋳造 | ||

| その他のプロセス | ||

| 用途別 | 自動車・輸送 | |

| 建設・インフラ | ||

| 産業機械 | ||

| 電力・エネルギー | ||

| 調理器具・家庭用 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

鋳鉄市場の現在の規模と2031年に向けた方向性は?

鋳鉄市場規模は2025年に325億6,000万米ドルに達し、2026年には339億1,000万米ドルと評価され、年平均成長率4.48%で2031年までに422億2,000万米ドルに達すると予測されています。

最も急速に成長している材料グレードはどれですか?

可鍛鋳鉄は、農業機械および軽機械メーカーが球状黒鉛鋳鉄よりも低コストで高い延性を評価することから、2031年にかけて年率5.15%で拡大すると予測されています。

成長をリードしている地域はどこですか?

アジア太平洋は2025年に38.81%の売上高シェアで優位を占め、インドが鉄鋼生産を拡大し中国が再生可能エネルギー向け鋳造品をアップグレードする中、年平均成長率5.34%が予測されています。

鋳造所はより短い試作サイクルにどのように対応していますか?

多くの鋳造所が3Dサンドプリンティングシステムを導入し、型のリードタイムを数週間から数日に短縮することで、50ユニット未満の経済的な生産を可能にし、複雑な部品の利益率を守っています。

最終更新日: