Taille et part du marché des pellets de minerai de fer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 66.21 Milliards de dollars |

| Taille du Marché (2031) | 83.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pellets de minerai de fer par Mordor Intelligence

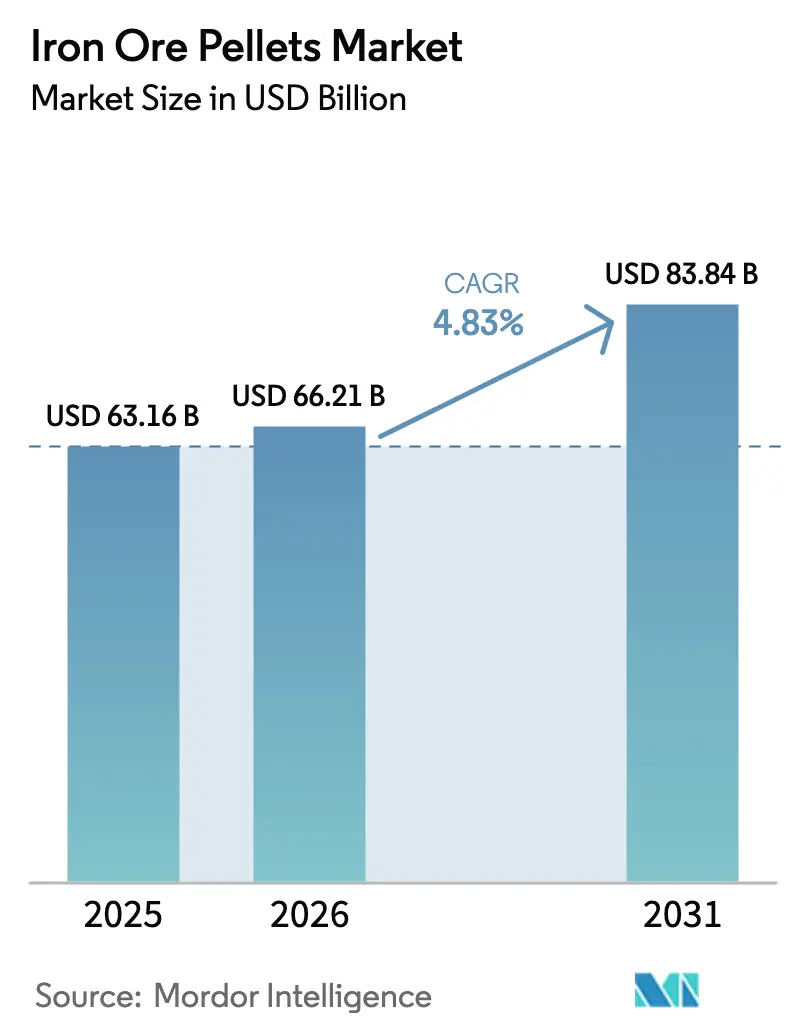

La taille du marché des pellets de minerai de fer devrait passer de 63,16 milliards USD en 2025 à 66,21 milliards USD en 2026 et devrait atteindre 83,84 milliards USD d'ici 2031, à un CAGR de 4,83 % sur la période 2026-2031. La reprise robuste de la demande d'acier, le glissement progressif vers les filières de fer à réduction directe (DRI) compatibles avec l'hydrogène, et le durcissement des réglementations environnementales favorisant les matières premières pelletisées de haute qualité constituent les principales forces motrices de cette croissance. L'Asie-Pacifique ancre la consommation, car la Chine continue d'exploiter le plus grand parc mondial de hauts fourneaux tandis que l'Inde accélère ses ajouts de capacité dans le cadre de son programme national d'infrastructure. Une dynamique parallèle provient du Moyen-Orient et de l'Amérique du Nord, où les capacités de DRI à faible émission de carbone se développent et attirent les rares pellets de grade DR vers un segment premium. La dynamique concurrentielle reste modérément concentrée ; les grands mineurs tels que Vale, Rio Tinto et Cleveland-Cliffs s'appuient sur des chaînes intégrées allant de l'extraction à la pelletisation, tandis que les producteurs de taille intermédiaire poursuivent de plus en plus des consolidations pour sécuriser des ressources de haute qualité. Les choix technologiques évoluent également, les systèmes d'induration hybrides ou à faible émission de carbone gagnant du terrain à mesure que les opérateurs cherchent à réduire les coûts de combustible et les émissions de CO₂.

Principaux enseignements du rapport

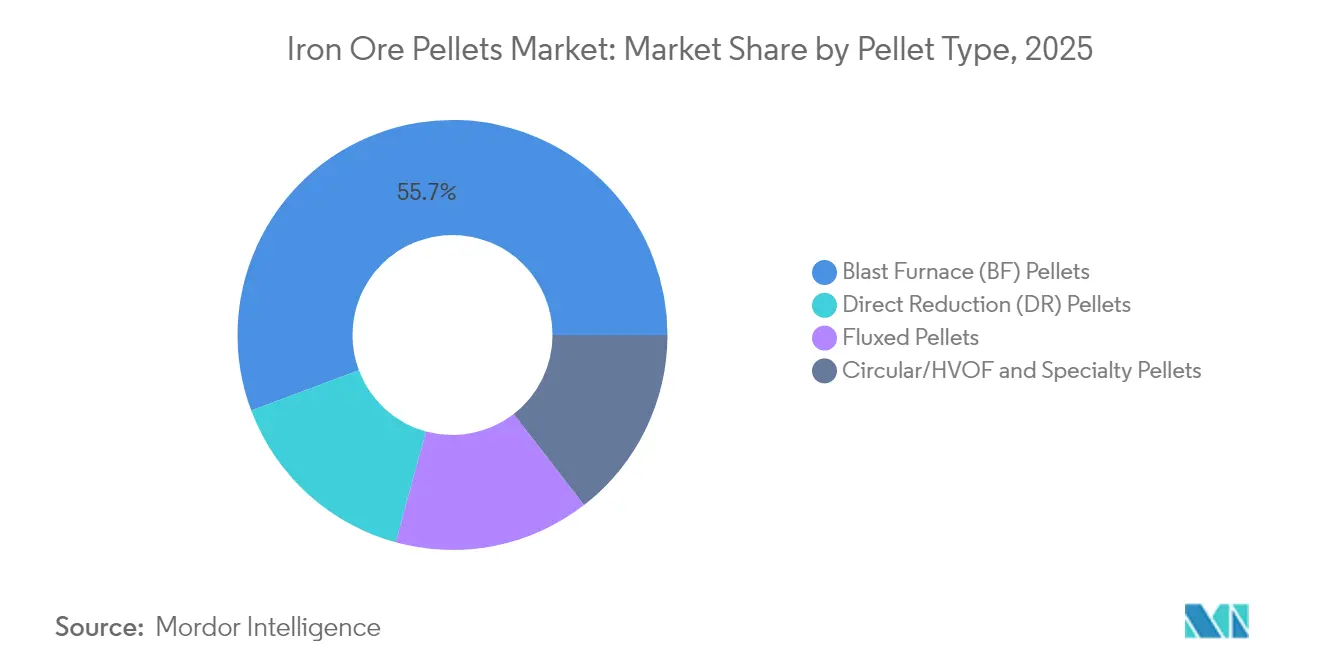

- Par type de pellet, les pellets pour haut fourneau ont dominé avec une part de revenus de 55,72 % en 2025, tandis que les pellets à réduction directe devraient se développer à un CAGR de 5,28 % jusqu'en 2031.

- Par grade, l'hématite représentait une part de 59,68 % de la taille du marché des pellets de minerai de fer en 2025, tandis que les pellets de très haute qualité devraient croître à un CAGR de 5,39 % jusqu'en 2031.

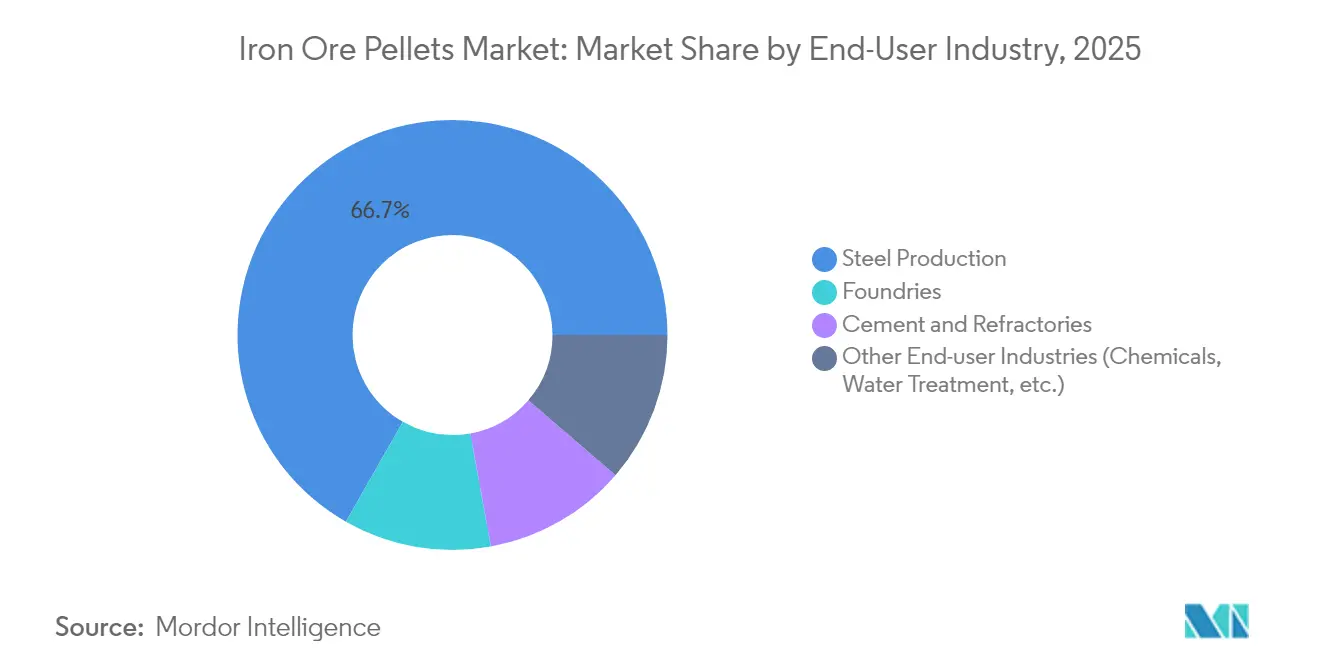

- Par industrie utilisatrice finale, la production d'acier détenait 66,74 % de la part du marché des pellets de minerai de fer en 2025 et progresse à un CAGR de 5,44 % jusqu'en 2031.

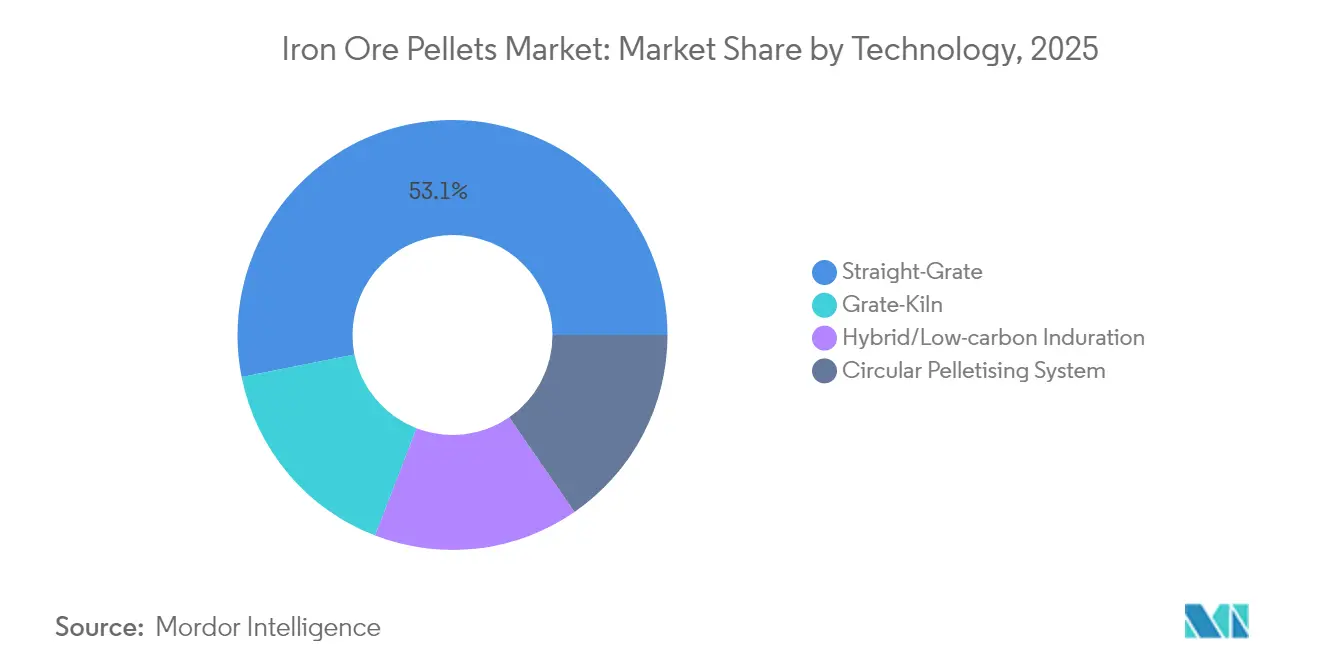

- Par technologie, les systèmes à grille droite ont capturé une part de 53,12 % en 2025, tandis que l'induration hybride/à faible émission de carbone devrait enregistrer le CAGR le plus rapide à 5,73 % jusqu'en 2031.

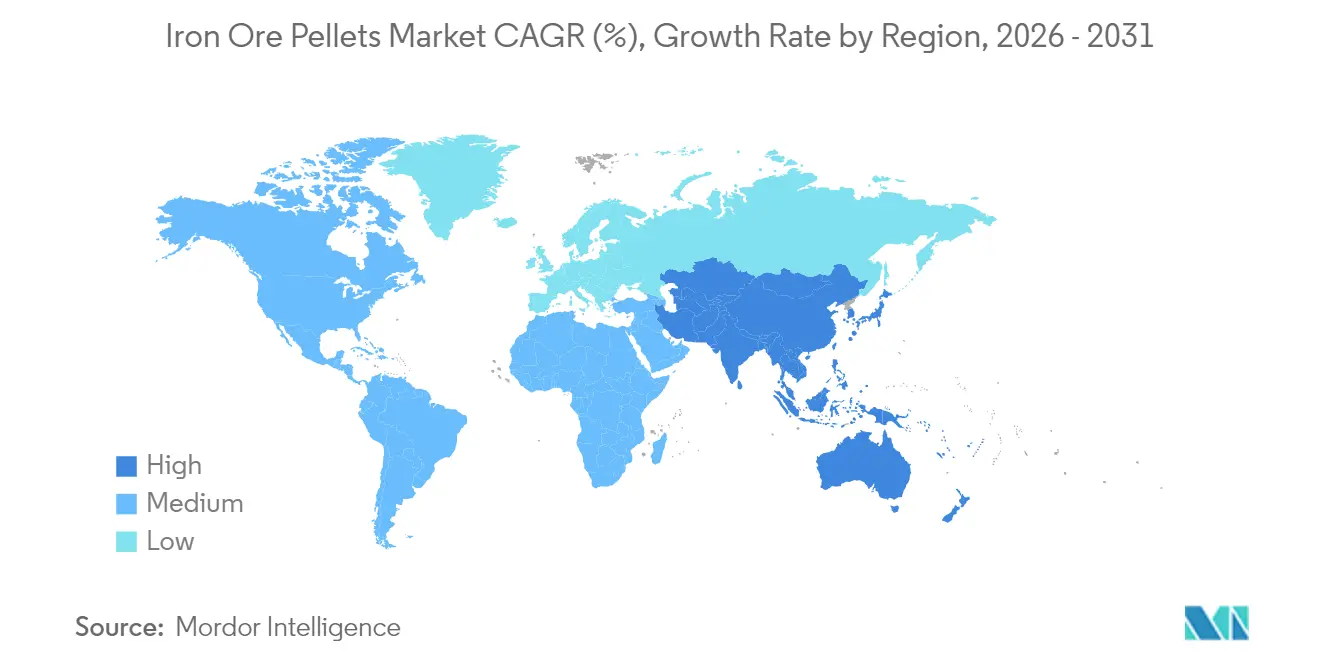

- Par géographie, l'Asie-Pacifique a dominé avec une part de 50,96 % en 2025 et devrait se développer à un CAGR de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pellets de minerai de fer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de la sidérurgie par haut fourneau | +1.80% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante des pellets pour la réduction directe/four à arc électrique | +1.20% | Mondial, porté par la région MENA, l'Amérique du Nord et les marchés asiatiques émergents | Long terme (≥ 4 ans) |

| Politiques gouvernementales favorables à la production d'acier à faible émission de carbone | +0.90% | Amérique du Nord, Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans la technologie d'induration des pellets | +1.10% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Augmentation du pipeline de projets de fer à réduction directe à base d'hydrogène | +0.80% | Europe, Moyen-Orient, avec expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la sidérurgie par haut fourneau

Les parcs mondiaux de hauts fourneaux maintiennent le marché des pellets de minerai de fer ancré, car la base installée en Chine seule dépasse 1,17 milliard de tonnes de capacité d'acier brut. La consommation d'acier en Inde devrait augmenter, renforçant l'appétit pour les pellets de grade haut fourneau en Asie du Sud. L'optimisation des pellets réduit les taux de coke et abaisse marginalement les émissions, ce qui aide les opérateurs à atteindre des objectifs climatiques intermédiaires avant que l'infrastructure hydrogène ne devienne courante. Par conséquent, les pellets premium restent un levier pratique de décarbonation à court terme, même au sein de filières de production ostensiblement à forte intensité de carbone. Ce paradoxe sous-tend une absorption stable des volumes pour les producteurs traditionnels de pellets pendant que le secteur planifie sa transition à plus long terme.

Utilisation croissante des pellets pour la réduction directe/four à arc électrique

La consommation de pellets de grade DR augmente à un CAGR de 5,36 % car les fours DRI peuvent intégrer l'électricité renouvelable et l'hydrogène, offrant ainsi une voie de décarbonation à long terme. La région MENA représente déjà 45 % de la production mondiale de DRI, aidée par l'abondance des ressources en gaz et en énergie solaire[1]Institute for Energy Economics and Financial Analysis, "La région MENA prête à diriger la production mondiale de fer vert," ieefa.org . Le projet Dofasco d'ArcelorMittal au Canada ajoutera 2,5 millions de tonnes de capacité de DRI chaud en utilisant la technologie Energiron, signalant une migration plus large vers des fours compatibles avec l'hydrogène. Cependant, seulement 4 % du minerai de fer mondial est qualifié de grade DR (teneur en Fe supérieure à 67 %), créant une tension d'approvisionnement qui fait monter les primes de prix. Les producteurs ayant accès à des gisements de minerai de très haute qualité bénéficient donc d'avantages structurels en matière de prix à mesure que l'acier vert se développe.

Politiques gouvernementales favorables à la production d'acier à faible émission de carbone

L'intervention gouvernementale accélère les investissements à faible émission de carbone dans le secteur des pellets de minerai de fer. L'UE a mis en œuvre son Mécanisme d'Ajustement Carbone aux Frontières (MACF) en janvier 2024, et le Royaume-Uni suivra en 2027, intégrant effectivement un prix du carbone dans les pellets entrant dans les chaînes d'approvisionnement européennes[2]Commission européenne, "Règlement d'exécution 2023/1773," eur-lex.europa.eu . Aux États-Unis, le Département de l'Énergie a accordé à Cleveland-Cliffs 575 millions USD pour construire des usines DRI compatibles avec l'hydrogène visant une réduction de 50 % de l'intensité carbone. La Chine a publié des directives nationales de comptabilisation des gaz à effet de serre pour l'acier en janvier 2025, signalant que même le plus grand producteur renforce sa surveillance. Ces politiques convergentes récompensent les premiers acteurs qui investissent dans des technologies de pelletisation plus propres et pénalisent les actifs à forte intensité de carbone, remodelant ainsi l'allocation du capital dans toute la chaîne de valeur.

Augmentation du pipeline de projets de fer à réduction directe à base d'hydrogène

Une vague de projets commerciaux d'hydrogène en Europe et au Moyen-Orient soutient la demande à long terme de pellets. Des projets tels que H2 Green Steel en Suède et le partenariat d'Emirates Steel avec Masdar visent à mettre en service une capacité DRI à hydrogène à grande échelle après 2027, ce qui intensifiera le besoin de pellets de très haute qualité. Les premières décisions de financement de projets indiquent que l'accès sécurisé aux matières premières de grade DR est un facteur déterminant pour la confiance des investisseurs, incitant ainsi les mineurs à accélérer les projets d'amélioration de grade tels que le traitement UHDMS de Kumba Iron Ore à Sishen.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du minerai de fer | -0.70% | Mondial, avec un impact particulier sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Empreinte énergétique et en dioxyde de carbone élevée de l'induration | -0.50% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence de la ferraille de haute qualité | -0.90% | Mondial, avec concentration dans les marchés développés et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du minerai de fer

Les prix au comptant restent sensibles aux signaux de politique macroéconomique chinoise et aux nouveaux ajouts d'approvisionnement. L'actif Simandou de Rio Tinto est prévu d'injecter 120 millions de tonnes annuellement à partir de 2025, soit environ 5 % de l'offre maritime, créant une pression à la baisse sur les fines de référence. Les fluctuations de prix compriment les marges des petits pelletiseurs ne disposant pas de contrats d'enlèvement à long terme et ont déjà stimulé la consolidation, illustrée par l'acquisition de Stelco par Cleveland-Cliffs en 2024. Les décisions d'investissement sur de nouvelles lignes de pellets sont souvent reportées pendant les phases de bas prix, risquant de futures pénuries d'approvisionnement lorsque la demande rebondit.

Empreinte énergétique et en dioxyde de carbone élevée de l'induration

L'induration conventionnelle à grille droite utilise du gaz naturel ou du charbon pulvérisé, faisant des pellets l'une des étapes les plus énergivores de la chaîne des métalliques. L'Agence de Protection de l'Environnement des États-Unis a renforcé les limites de polluants atmosphériques dangereux pour les usines de taconite en mars 2024, déclenchant des coûts de modernisation sur plusieurs sites du Minnesota[3]EPA, "NESHAP : Traitement du minerai de fer taconite," federalregister.gov . Les propositions de DRI à base de gaz en Australie-Méridionale font face à des risques d'approvisionnement en matières premières car la demande annuelle pourrait atteindre 30 à 40 PJ face à une offre intérieure contrainte. Le prélèvement carbone imminent de l'Organisation Maritime Internationale sur le combustible de soute fera également augmenter les coûts de fret pour les expéditions de minerai sur de longues distances. Collectivement, ces pressions élèvent les coûts d'exploitation et accélèrent le pivot vers des méthodes d'induration à plus faible émission de carbone, mais le fardeau de la transition pèse inégalement sur les producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pellet : la réduction directe stimule la demande premium

En 2025, les pellets pour haut fourneau représentaient 55,72 % de la part du marché des pellets de minerai de fer grâce à la capacité sidérurgique HF bien établie en Asie-Pacifique et dans certaines parties de l'Europe. Pourtant, la croissance du segment est plus lente que celle du marché global des pellets de minerai de fer car les opérateurs font face à des coûts carbone croissants. Les pellets à réduction directe, en revanche, devraient afficher un CAGR de 5,28 % et commandent de plus en plus des prix premium à mesure que les fours compatibles avec l'hydrogène se développent dans la région MENA et en Amérique du Nord. La taille du marché des pellets de minerai de fer pour les pellets à réduction directe devrait s'élargir sensiblement d'ici 2031, reflétant à la fois la croissance des volumes et un élargissement de la prime de qualité liée à la chimie compatible DR. Les pellets fluxés satisfont une demande de niche pour l'optimisation de la chimie des hauts fourneaux, tandis que les produits circulaires, HVOF et spéciaux s'adressent aux fonderies et aux fabricants d'alliages avancés. Le projet de briquettes en Louisiane de Vale, d'une valeur de 282,9 millions USD, illustre comment les mineurs développent leur capacité de grade DR pour saisir cette fenêtre à haute marge. Le paysage concurrentiel qui en résulte favorise les mineurs intégrés capables de garantir la cohérence chimique et les faibles résidus exigés par les unités DRI modernes.

L'expansion supplémentaire de l'offre de grade DR dépend de l'amélioration du grade du minerai et de la bénéficiation. Les gisements premium restent géographiquement concentrés, et les contraintes logistiques peuvent décourager les capacités supplémentaires dans les régions éloignées. Par conséquent, les acheteurs concluent souvent des contrats à long terme avec les mineurs pour sécuriser l'alimentation de grade DR, contribuant à une structure de marché relativement tendue qui soutient des primes de prix durables même à travers les cycles des matières premières.

Par grade : les pellets de très haute qualité commandent une croissance premium

Les pellets d'hématite ont maintenu la part du lion à 59,68 % en 2025 en raison de l'abondance du minerai d'hématite au Brésil, en Australie et en Afrique du Sud. Malgré cette domination, la demande s'oriente progressivement vers les pellets de très haute qualité (teneur en Fe supérieure à 67 %) pour réduire la charge en gangue et l'intensité énergétique dans les hauts fourneaux et les modules DRI. La catégorie de très haute qualité devrait croître à un CAGR de 5,39 %, dépassant la croissance globale du marché des pellets de minerai de fer. La taille du marché des pellets de minerai de fer pour les produits de très haute qualité devrait se composer de manière particulièrement marquée en Europe et au Moyen-Orient, où les projets d'acier vert nécessitent des résidus ultra-faibles. La mise à niveau UHDMS de Kumba Iron Ore, d'une valeur de 11,2 milliards ZAR, portera la part du minerai premium de 18 % à 55 %, soulignant la valeur stratégique d'une production de plus haute qualité. Les pellets de magnétite, bien que plus faibles en volume, offrent une réductibilité supérieure et des avantages de séparation magnétique qui les positionnent pour des applications sidérurgiques spécialisées.

Le glissement basé sur le grade renforce le pouvoir de négociation des mineurs contrôlant des ressources premium. La rareté de l'offre protège les marges contre les cycles des prix des matières premières, tandis que les fournisseurs de grade inférieur font face à des remises plus importantes à mesure que la tarification carbone s'étend. Les investisseurs scrutent de plus en plus la cohérence du grade et les projets de transformation de la qualité du minerai lors de l'allocation du capital, suggérant que l'amélioration du grade devient un levier de valeur décisif pour les producteurs de pellets.

Par industrie utilisatrice finale : la production d'acier maintient sa domination

Les sidérurgistes ont consommé 66,74 % de tous les pellets en 2025 et restent la base de clientèle à la croissance la plus rapide à un CAGR de 5,44 % jusqu'en 2031, à mesure que les projets d'infrastructure, d'automobile et de transition énergétique se déploient dans le monde entier. Cette concentration signifie que la taille du marché des pellets de minerai de fer est étroitement corrélée à la production d'acier brut et aux cycles de capacité régionaux. Les fonderies représentent une niche plus petite mais stable, nécessitant des distributions granulométriques étroites des pellets et de faibles niveaux de silice pour assurer la précision de la coulée. Le ciment et les réfractaires constituent des débouchés supplémentaires, utilisant les pellets principalement comme fondant ou colorant, mais les volumes ici sont marginaux par rapport à l'acier. D'autres secteurs en aval, tels que le traitement de l'eau, consomment des pellets spéciaux en quantités comparativement mineures.

Étant donné que la production d'acier reste à la fois le centre de demande le plus important et le plus dynamique, les producteurs de pellets poursuivent un alignement géographique avec les nouvelles annonces d'usines EAF et DRI. Les ajouts de capacité indiens et les conversions EAF en Amérique du Nord soutiennent des carnets de commandes à terme robustes. Cependant, la part croissante de la ferraille — qui devrait atteindre jusqu'à la moitié des intrants métalliques d'ici 2050 — pourrait plafonner la croissance des volumes à long terme, bien que les grades avancés commandent toujours une prime pour les aciers à haute résistance ou à faible teneur en impuretés.

Par technologie : les systèmes hybrides mènent l'adoption de l'innovation

Les lignes à grille droite ont conservé une part de 53,12 % en 2025 car elles représentent la technologie en place dans les installations existantes du monde entier. Néanmoins, l'induration hybride ou à faible émission de carbone devrait afficher un CAGR de 5,73 %, bénéficiant de crédits réglementaires et d'une intensité de combustible plus faible. La technologie grille-four rotatif, largement utilisée pour les pellets de grade DR, continue de capter des mises à niveau au Brésil et en Inde en raison de son contrôle métallurgique supérieur. Les systèmes de pelletisation circulaire remplissent des rôles de niche où des empreintes compactes et des coûts d'investissement plus faibles sont requis. La taille du marché des pellets de minerai de fer allouée aux équipements hybrides devrait augmenter fortement à mesure que les opérateurs modernisent les fours existants avec de l'électricité renouvelable, du chauffage plasma ou des brûleurs à hydrogène.

Le choix technologique est de plus en plus guidé par les émissions sur le cycle de vie plutôt que par le coût d'investissement initial. Par exemple, l'installation pilote de test de pot de pellets de Tata Steel Nederland permettra un prototypage rapide d'ajouts de fondants à faible émission de carbone et de régimes de cuisson. Les producteurs adoptant l'induration de nouvelle génération en avance sont mieux positionnés pour négocier des primes d'acier vert, soulignant l'adoption technologique comme facteur de différenciation concurrentielle.

Analyse géographique

L'Asie-Pacifique détenait 50,96 % de la part du marché mondial des pellets de minerai de fer en 2025, reflétant la vaste capacité de hauts fourneaux de la Chine et la croissance à deux chiffres de la production de pellets en Inde. La taille du marché des pellets de minerai de fer dans la région devrait se développer à un CAGR de 5,63 %, reflétant l'industrialisation continue et le développement des infrastructures. Les politiques de discipline de production de la Chine créent une volatilité périodique, mais l'ampleur de la demande intérieure soutient de grands volumes d'absorption de pellets. L'Inde a affiché une production de minerai de fer de 284 millions de tonnes en 2024 et a dépassé 100 millions de tonnes de production de pellets, signalant sa croissance en autosuffisance et son potentiel d'exportation. Le Japon et la Corée du Sud, bien que plus faibles en volume, nécessitent des pellets de haute qualité constants pour les aciers automobiles avancés, tandis que les marchés émergents de l'ASEAN forment la prochaine vague de demande à mesure qu'ils mettent en service de nouvelles capacités EAF.

L'Amérique du Nord constitue une arène mature mais stratégiquement centrale où l'intégration verticale et les incitations politiques à faible émission de carbone façonnent l'évolution du marché. Cleveland-Cliffs exploite cinq mines actives avec une capacité de 28 millions de tonnes longues de pellets et bénéficie d'une part régionale de 22 %, lui conférant des avantages d'échelle et une proximité avec les aciéries des Grands Lacs. Les subventions fédérales pour les usines DRI compatibles avec l'hydrogène renforcent la demande future de pellets de grade DR, et U.S. Steel a réservé 150 millions USD pour des mises à niveau de pellets de grade DR au Minnesota. Le Canada consolide sa position en matière de ressources grâce à des projets tels que le développement Kami de Champion Iron en partenariat avec Nippon Steel et Sojitz.

Le paysage des pellets en Europe est défini par les impératifs de décarbonation. L'approbation de LKAB pour passer des pellets au fer spongieux sans carbone indique un pivot stratégique vers des produits à plus haute valeur ajoutée et à plus faible émission de carbone. Le MACF de l'UE oblige les importateurs à internaliser les coûts carbone, favorisant probablement les fournisseurs locaux de grade DR à faibles émissions en amont. L'unité néerlandaise de Tata Steel est en dialogue avec le gouvernement sur le déploiement du DRI à hydrogène financé par un plan d'investissement annuel pluriannuel de 10 000 crores INR. Bien que la part de l'Europe dans les volumes mondiaux de pellets soit inférieure à celle de l'Asie-Pacifique, sa rigueur réglementaire accélère l'innovation, en faisant un marché de référence pour les technologies de pellets à faible émission de carbone.

L'Amérique du Sud reste un fournisseur orienté vers l'exportation, le complexe Carajás de Vale visant une production de 310 à 320 millions de tonnes en 2024 et se lançant dans un programme d'investissement de 12 milliards USD pour augmenter la production de 13 % d'ici 2030. Samarco a augmenté sa production de pellets et de fines de 91 % en glissement annuel au deuxième trimestre 2025, atteignant le niveau le plus élevé depuis la reprise des opérations après la rupture du barrage de Fundão. Ces expansions assurent un approvisionnement régulier aux clients en Europe, dans la région MENA et en Asie.

Le Moyen-Orient et l'Afrique tirent parti de l'abondance du gaz naturel pour émerger comme un pôle mondial de DRI. Emirates Steel, Qatar Steel et Algerian Qatari Steel développent chacun leurs capacités, tandis que l'Arabie Saoudite et les Émirats Arabes Unis explorent des projets de DRI à hydrogène bleu et vert. L'accès local aux pellets de grade DR reste essentiel ; par conséquent, les aciéries régionales sécurisent des contrats d'approvisionnement à long terme avec des mineurs brésiliens et sud-africains. Les projets de bénéficiation en cours en Mauritanie et au Libéria pourraient diversifier l'approvisionnement au cours de la prochaine décennie.

Paysage concurrentiel

Le marché des pellets de minerai de fer est modérément fragmenté, avec de grands mineurs intégrés contrôlant des gisements de minerai premium et une capacité de pelletisation captive. Vale a enregistré une production de minerai de fer de 310 à 320 millions de tonnes en 2024 et alloue 12 milliards USD pour le déboulonnage de Carajás, renforçant son statut de plus grand fournisseur de pellets. Cleveland-Cliffs détient une part significative du marché nord-américain des pellets grâce à cinq mines et a sécurisé sa position en aval en acquérant Stelco en 2024. Le développement Simandou de Rio Tinto livrera 120 millions de tonnes de fines de haute qualité annuellement, soutenant potentiellement de futures entreprises de pelletisation en Guinée et en Chine.

Les acquisitions stratégiques continuent de remodeler la structure du marché à mesure que les acteurs recherchent la sécurité du grade et la portée géographique. Anglo American a sécurisé des réserves de plusieurs milliards de tonnes à Minas-Rio en 2024, préservant les matières premières à long terme pour les projets de pellets de grade DR. La différenciation technologique est un autre champ de bataille : PyroGenesis commercialise des solutions de torches plasma qui réduisent considérablement l'utilisation de gaz naturel dans l'induration, tandis que la technologie de réduction à l'hydrogène de Primetals pourrait éventuellement contourner entièrement les pellets. Les producteurs capables d'associer la propriété des ressources à un traitement à faible émission de carbone sont en mesure de verrouiller des prix premium et une marge de manœuvre réglementaire.

L'intensité concurrentielle devrait augmenter à mesure que davantage d'utilisateurs finaux verrouillent des contrats d'enlèvement de grade DR avant que la demande d'acier vert ne se matérialise pleinement. Les mineurs sans ressources premium peuvent poursuivre des stratégies de bénéficiation ou de mélange, bien que celles-ci nécessitent des investissements en capital et des intrants énergétiques significatifs. Dans l'ensemble, le pouvoir de marché tend vers les entreprises qui combinent l'accès à du minerai de haute qualité avec des feuilles de route de décarbonation éprouvées.

Leaders du secteur des pellets de minerai de fer

ArcelorMittal

Bahrain Steel

Ferrexpo Plc

LKAB

Vale S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : ArcelorMittal a commencé la construction du projet de flottation de Port-Cartier, la plus grande initiative de réduction des émissions de gaz à effet de serre au Québec, Canada. Ce projet modernisera l'usine de pellets de Port-Cartier pour produire jusqu'à 10 millions de tonnes de pellets de fer à réduction directe annuellement.

- Août 2024 : Tata Steel Nederland a commandé une installation avancée de test de pellets auprès de Primetals Technologies, capable de réaliser jusqu'à 500 tests annuellement pour optimiser les combinaisons de matières premières et les paramètres d'induration. Cette initiative devrait favoriser l'innovation sur le marché des pellets de minerai de fer en améliorant la qualité des pellets et en renforçant l'efficacité de la production.

Portée du rapport sur le marché mondial des pellets de minerai de fer

| Pellets pour haut fourneau (HF) |

| Pellets à réduction directe (DR) |

| Pellets fluxés |

| Pellets circulaires/HVOF et pellets spéciaux |

| Hématite |

| Magnétite |

| Très haute qualité (teneur en Fe supérieure ou égale à 67 %) |

| Production d'acier |

| Fonderies |

| Ciment et réfractaires |

| Autres industries utilisatrices finales (produits chimiques, traitement de l'eau, etc.) |

| Grille droite |

| Grille-four rotatif |

| Système de pelletisation circulaire |

| Induration hybride/à faible émission de carbone |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pellet | Pellets pour haut fourneau (HF) | |

| Pellets à réduction directe (DR) | ||

| Pellets fluxés | ||

| Pellets circulaires/HVOF et pellets spéciaux | ||

| Par grade | Hématite | |

| Magnétite | ||

| Très haute qualité (teneur en Fe supérieure ou égale à 67 %) | ||

| Par industrie utilisatrice finale | Production d'acier | |

| Fonderies | ||

| Ciment et réfractaires | ||

| Autres industries utilisatrices finales (produits chimiques, traitement de l'eau, etc.) | ||

| Par technologie | Grille droite | |

| Grille-four rotatif | ||

| Système de pelletisation circulaire | ||

| Induration hybride/à faible émission de carbone | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pellets de minerai de fer en 2026 et à quelle vitesse croît-il ?

Le marché est évalué à 66,21 milliards USD en 2026 et devrait se développer à un CAGR de 4,83 % jusqu'en 2031.

Quel type de pellet devrait connaître la croissance la plus rapide d'ici 2031 ?

Les pellets à réduction directe devraient afficher le CAGR le plus élevé à 5,28 % en raison des ajouts de capacité DRI compatibles avec l'hydrogène.

Pourquoi les pellets de très haute qualité attirent-ils l'attention ?

Les pellets avec une teneur en Fe supérieure ou égale à 67 % réduisent la consommation d'énergie et les émissions de CO₂ par tonne d'acier, en faisant une matière première cruciale pour les initiatives d'acier vert.

Quelle région domine la demande de pellets de minerai de fer ?

L'Asie-Pacifique détient 50,96 % de la consommation mondiale, portée par les industries sidérurgiques de la Chine et de l'Inde.

Comment les politiques gouvernementales influencent-elles les producteurs de pellets ?

Les mécanismes de tarification carbone tels que le MACF de l'UE et les subventions de décarbonation du Département de l'Énergie des États-Unis incitent aux investissements dans l'induration à faible émission de carbone et les capacités de grade DR.

Quel changement technologique est le plus significatif pour les futures usines de pellets ?

Les systèmes d'induration hybrides ou à faible émission de carbone utilisant des torches plasma ou de l'énergie renouvelable émergent le plus rapidement, avec un CAGR de 5,73 %.

Dernière mise à jour de la page le: